PRISE EN COMPTE DES OPTIONS ET GARANTIES FINANCIÈRES DANS LA TARIFICATION: DU STOCHASTIQUE AU DÉTERMINISTE? - Présentation du 26/03/2010

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PRISE EN COMPTE DES OPTIONS ET GARANTIES

FINANCIÈRES DANS LA TARIFICATION:

DU STOCHASTIQUE AU DÉTERMINISTE?

1 Présentation du 26/03/2010

PLAN DE LA PRÉSENTATION

I. CONTEXTE ET OBJECTIF DU MÉMOIRE

Contexte

Problématique

Objectif

II. DÉMARCHE RETENUE

Etapes successives

Indicateur de rentabilité

Mesure du besoin en fonds propres économiques

III. MODÉLISATION UTILISÉE

Modélisation Actif

Modélisation Passif

Calcul du coût du capital

IV. RÉSULTATS ET SENSIBILITÉS 2I. CONTEXTE DU MÉMOIRE

3CONTEXTE

Etape préalable au lancement d’un nouveau produit: le profit-testing

► Objectifs du profit-testing

proposer un tarif compétitif

maîtriser sa rentabilité

► Déroulement d’un profit-test

Rentabilité cible

Hypothèses:

- taux de mortalité Résultats:

- taux de rendement

- frais - cash-flows futurs

- …

Modèle de - valeur actuelle des profits futurs

PROFIT-TESTING - coût du capital

Paramètres:

- indicateurs de rentabilité

- chargements (ROE annuel, IRR, NBM…)

- commissions

Si le taux de rentabilité cible n’est pas atteint

► Utilisation actuelle des profit-tests pour la tarification

Approche déterministe 4

Unicité du taux de rentabilité cible pour tous les types de produitsPROBLÉMATIQUE (1/2)

► Présentation des options et garanties financières :

garanties ou droits conférés aux assurés (réglementation ou clauses contractuelles)

pas de tarification explicite

leur effet dépend souvent d’une décision de l’assuré ou de l’évolution des

conditions financières.

► Exemples et risque asociés

Option/Garantie Définition Risque pour l’assureur

garantit un taux de revalorisation rendement de l’actif inférieur à ce

Taux minimum garanti

minimal de l’épargne taux

donne le droit de récupérer à tout

Option de rachat céder des actifs en moins-value

moment son épargne

Option de conversion donne le choix entre le versement mortalité < mortalité prévue et/ou

en rente d’une rente ou d’un capital au terme taux du marché < taux garanti

Le niveau de risque d’un contrat dépend des options et garanties

5

financières présentes.PROBLÉMATIQUE (2/2)

► Pour les contrats contenant des options et garanties financières, une projection

déterministe basée sur des hypothèses moyennes présente les défauts suivants :

Caractère volatil des rendements non mis en évidence

Asymétrie des cash-flows masquée:

Répartition du rendement de l'Actif

entre assureur et assuré

10%

5%

0%

-2% - 0,00% 1% 2,00% 3,00% 4% 5,00% 6% 7,00%

-5%

1,00%

-10%

Taux de rendement de l'actif

Rendement assuré Rendement assureur

► Seules des études de rentabilité stochastiques pallient à ces défauts

profit-tests stochastiques difficilement envisageables dans le temps 6

imparti pour la tarificationOBJECTIF DU MÉMOIRE

Présence/Absence Niveau de

OPTION DE TAUX MINIMUM

RACHAT GARANTI

Proposer une démarche permettant de fixer,

en fonction du type d’options et garanties Présence/Absence

financières présentes dans le produit, OPTION DE

CONVERSION EN

RENTE

le niveau de rentabilité cible

le montant de fonds propres

économiques

TAUX DE RENTABILITÉ CIBLE

+

CAPITAL ÉCONOMIQUE

Intégrer les options et garanties financières dans la tarification

d’un contrat d’assurance vie, tout en conservant une approche

déterministe.

7II. DÉMARCHE RETENUE

8ETAPES SUCCESSIVES (1/2)

La démarche mise en place se décompose en 3 grandes étapes :

Recherche d'une

Données relation entre les

initiales indicateurs issus des

deux étapes

Etape 3

► Application sur un exemple simple: contrat d’épargne en euros à prime unique

► Versement de l’épargne acquise :

à l’assuré en cas de survie au terme du contrat, ou

à ses ayants-droit en cas de décès de l’assuré avant le terme du contrat 9ETAPES SUCCESSIVES (2/2)

► Au préalable, on fige les paramètres de tarification et on fixe les hypothèses

► On définit les différents niveaux des options et garanties financières que l’on va tester

► Etapes successives:

Etape 1 : on réalise une étude déterministe pour chaque niveau de garantie

1 étude déterministe INDICATEUR déterministe

Etape 2 : on fait une étude stochastique pour chaque niveau de garantie

10 000 études stochastiques INDICATEUR moyen

Etape 3 : on essaie de mettre en place une relation stable entre les taux de

rentabilité issu de l’étude déterministe et ceux obtenus avec l’étude stochastique

INDICATEUR déterministe = f (INDICATEUR moyen)

L’objectif est de pouvoir définir les taux de rentabilité cibles à utiliser dans

10

les profit-tests déterministes en fonction des options et garanties offertesINDICATEURS DE RENTABILITÉ

► Rentabilité = capacité des produits commercialisés à dégager du revenu afin de

rémunérer le capital immobilisé

► Existence de plusieurs indicateurs de rentabilité :

Return on Equity (ROE) New Business Margin (NBM)

Ratio résultat net sur fonds propres Marge annuelle réalisée sur les contrats souscrits

Résultat (i) PVFP CoC

ROE (i) NBM

FP (i) APE

Taux de rendement interne (TRI)

VAN

Taux d’actualisation qui annule la valeur actuelle TRI

nette de la somme des flux de l’assureur

N

Résultat (i) MSimmobilisée(i)

i 1 (1 TRI )i

0

0% 10% 20% 30% 40% 50%

0% Taux de rendement interne

INDICATEUR RETENU POUR L’ETUDE

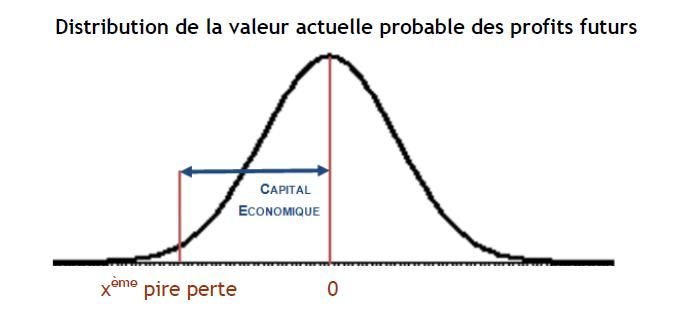

11CALCUL DU CAPITAL ÉCONOMIQUE

► Capital cible nécessaire à une société d’assurance pour pérenniser son activité

► Méthode de calcul

propre à chaque société d’assurance

capital économique souvent calculé en déterminant le montant nécessaire

pour que, sur un horizon donné,

P(ruine) < seuil de confiance

► Méthode choisie ( généralement utilisée en assurance vie) :

quantile à 0,5% de la distribution de la PVFP (valeur actuelle probable des

profits futurs) couverture des résultats dans 99,5% des cas

12III. MODÉLISATION UTILISÉE

13MODÉLISATION DE L’ACTIF

► Allocation entre les différentes classes d’actifs définie au lancement du contrat et

maintenue tout au long du contrat

► Actif vendu à chaque fin d’année donc

N

rendement _ portefeuil le poids (i) rendement(i)

i 1

► Les scénarios stochastiques utilisés sont basés sur les modèles suivants:

Taux nominal Black Karasinski (2 facteurs)

Taux réel Vasicek (2 facteurs)

Actions Modèle lognormal (volatilité dépendante du temps)

Immobilier Modèle lognormal (volatilité constante)

Source: GSE Barrie Hibbert utilisé par la Direction Financière

► L’inflation est déduite par différence entre le taux nominal et le taux réel 14MODÉLISATION DU PASSIF (1/2)

► Projection des flux futurs du passif :

Flux futurs d’assurance (prestations, primes, provisions mathématiques)

Flux de frais et de commissions futurs

► Pour cela, nécessité d’avoir défini les éléments suivants:

Hypothèses de tarification

+

Paramètres de tarification

+

Caractéristiques du produit

+

Caractéristiques des assurés

► Définition du montant de capital immobilisé : marge de solvabilité

réglementaire en vigueur (Solvabilité1), c’est-à-dire, pour un contrat

d’épargne en euros :

4% des provisions mathématiques + 0,5% des capitaux sous risque 15MODÉLISATION DU PASSIF (2/2)

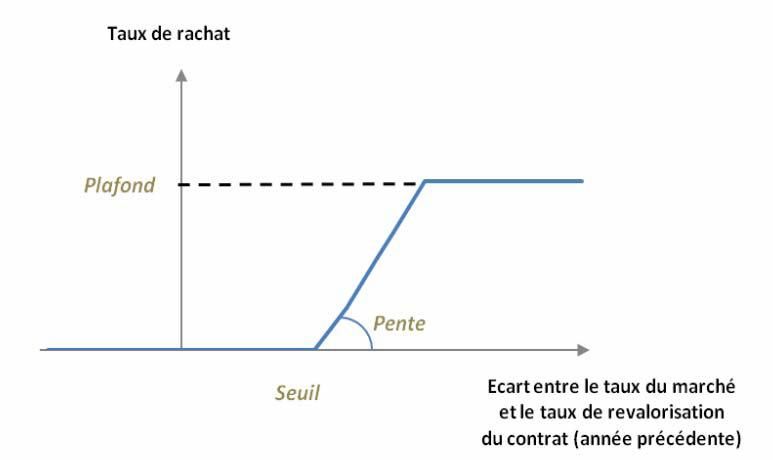

► Loi de rachat:

rachats structurels + rachats conjoncturels

indépendants des conditions en fonction conditions du marché

du marché

Ancienneté Taux de rachatCALCUL DU COÛT DU CAPITAL (1/2)

► Coût de rémunération du capital immobilisé que l’assureur doit rémunérer à

hauteur du taux de rendement attendu par les actionnaires

► 2 approches mathématiquement équivalentes pour le calculer

1ère approche

VA de la rémunération VA de la rémunération prévisionnelle

attendue par l’actionnaire (calculée au taux de rendement des

(calculée au taux d’actualisation) actifs nets d’impôts)

horizon

FPk 1 ik 1 ISk

CoC k 1 1 k

avec FPk : le montant de fonds propres immobilisés l’année K

IS k : le taux de l’impôt sur les sociétés

: le taux de rendement attendu par l’actionnaire

17

ik : le taux de rendement des fonds propresCALCUL DU COÛT DU CAPITAL (2/2)

2ème approche

Capitaux portés pour VA des flux nécessaires pour VA de la reprise des capitaux

couvrir la marge de couvrir les variations de en couverture de la MS à

solvabilité capitaux mobilisés l’horizon de projection

VA des produits financiers nets d’impôt réalisés

sur les actifs en couverture des capitaux mobilisés

FPk FPk 1 FPhorizon FPk 1 ik 1 ISk

horizon

CoC FP0

k 1 1 k 1 horizon 1 k

avec FPk : le montant de fonds propres immobilisés l’année K

IS k : le taux de l’impôt sur les sociétés

: le taux de rendement attendu par l’actionnaire

ik

: le taux de rendement des fonds propres 18IV. RÉSULTATS

19RÉSULTATS (GARANTIE DE TMG + PB)

Comparaison des taux de rendement internes isus de

l'approche déterministe et de l'approche stochastique

16%

14%

12% TAUX DE

10%

8% RENDEMENT INTERNE

6%

4%

2%

0%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Approche déterministe Approche stochastique

Niveau de fonds propres économiques

300

250

FONDS PROPRES 200

Fonds propres

économiques

ECONOMIQUES 150

Marge de solvabilité

100 (Solva 1)

50

0 20

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%RÉSULTATS (GARANTIE DE TMG + PB)

► Remarques :

TRI stochastique moyen < TRI déterministe

Ecarts croissants avec le niveau de TMG

► Construction de la courbe des écarts relatifs

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

0%

-15%

-30%

écart relatif

- 32%

=

-45% TRI stochastique TRI déterministe

-60% TRI déterministe

-75%

-90%

Ecarts relatifs entre le TRI moyen issu de l‘approche

stochastique et le TRI issu de l'approche déterministe

Exemple d’interprétation :

pour un contrat qui garantit 30% du taux sans risque, le taux de rendement interne du

contrat est de 32% inférieur à celui obtenu par l’approche déterministe d’où 21

TRImoyen = 68 % TRIdéterministeVÉRIFICATION DE LA STABILITÉ DE LA RELATION

► Afin de vérifier la stabilité de la relation, nous avons réalisé de nombreuses

études de sensibilité

► Les résultats sont présentés ci-dessous: à chaque variable étudiée, nous

associons la sensibilité de la courbe des écarts relatifs:

Paramètre variable Sensibilité

Durée du contrat

Age moyen des assurés

Taux cible

Mortalité

Nature des primes

Structure de frais

Marge de solvabilité

Volatilité du marché

22VÉRIFICATION DE LA STABILITÉ DE LA RELATION

► Afin de vérifier la stabilité de la relation, nous avons réalisé de nombreuses

études de sensibilité

► Les résultats sont présentés ci-dessous: à chaque variable étudiée, nous

associons la sensibilité de la courbe des écarts relatifs:

Sensibilité à la durée du contrat

0%

-10% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 5 ans

-20% 8 ans

-30% 10 ans

-40% 15 ans

-50% 20 ans

-60% 30 ans

40 ans

-70%

50 ans

-80%

-90%

23VÉRIFICATION DE LA STABILITÉ DE LA RELATION

► Afin de vérifier la stabilité de la relation, nous avons réalisé de nombreuses

études de sensibilité

► Les résultats sont présentés ci-dessous: à chaque variable étudiée, nous

associons la sensibilité de la courbe des écarts relatifs:

Sensibilité à l'âge moyen de souscription

0%

-10% 100% 200% 300% 400% 500% 600% 700% 800% 900% 1000%

-20%

30 ans

-30% 40 ans

-40% 50 ans

-50% 60 ans

-60%

-70%

-80%

-90%

24VÉRIFICATION DE LA STABILITÉ DE LA RELATION

► Afin de vérifier la stabilité de la relation, nous avons réalisé de nombreuses

études de sensibilité

► Les résultats sont présentés ci-dessous: à chaque variable étudiée, nous

associons la sensibilité de la courbe des écarts relatifs:

Sensibilité au taux cible

0%

-10% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

-20% 7%

-30% 9%

-40% 11%

-50% 13%

15%

-60%

-70%

-80%

-90%

25VÉRIFICATION DE LA STABILITÉ DE LA RELATION

► Afin de vérifier la stabilité de la relation, nous avons réalisé de nombreuses

études de sensibilité

► Les résultats sont présentés ci-dessous: à chaque variable étudiée, nous

associons la sensibilité de la courbe des écarts relatifs:

Sensibilité à la table de mortalité utilisée

0%

-10% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

-20% table TF02

-30%

-40% mortalité

fixe de 5%

-50%

mortalité

-60% fixe de 10%

-70%

-80%

-90%

26VÉRIFICATION DE LA STABILITÉ DE LA RELATION

► Afin de vérifier la stabilité de la relation, nous avons réalisé de nombreuses

études de sensibilité

► Les résultats sont présentés ci-dessous: à chaque variable étudiée, nous

associons la sensibilité de la courbe des écarts relatifs:

Sensibilité à la nature des primes

0%

-10% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

-20%

-30%

-40% prime unique

-50%

primes

-60%

périodiques

-70%

-80%

-90%

27VÉRIFICATION DE LA STABILITÉ DE LA RELATION

► Afin de vérifier la stabilité de la relation, nous avons réalisé de nombreuses

études de sensibilité

► Les résultats sont présentés ci-dessous: à chaque variable étudiée, nous

associons la sensibilité de la courbe des écarts relatifs:

Sensibilité à la structure des frais

0%

-10% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

-20% Structure 1 (pas de comm acq)

-30%

Structure 2 (pas de chgts acq)

-40%

-50%

Structure 3 (chgts et comm acq,

-60% chgts et comm encours)

-70% Structure 4 (chgts et com sur

encours uniquement)

-80%

-90%

28VÉRIFICATION DE LA STABILITÉ DE LA RELATION

► Afin de vérifier la stabilité de la relation, nous avons réalisé de nombreuses

études de sensibilité

► Les résultats sont présentés ci-dessous: à chaque variable étudiée, nous

associons la sensibilité de la courbe des écarts relatifs:

Sensibilité à la marge de de solvabilité

(en % des PM)

0%

-10% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

12%

-20%

8%

-30%

6%

-40%

4%

-50%

2%

-60%

-70%

-80%

-90%

29VÉRIFICATION DE LA STABILITÉ DE LA RELATION

► Afin de vérifier la stabilité de la relation, nous avons réalisé de nombreuses

études de sensibilité

► Les résultats sont présentés ci-dessous: à chaque variable étudiée, nous

associons la sensibilité de la courbe des écarts relatifs:

Sensibilité à la volatilité des marchés

-10% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

-30% calibrage

marchés

31/12/2008

-50%

-70% calibrage

marchés

31/12/2007

-90%

-110%

30VÉRIFICATION DE LA STABILITÉ DE LA RELATION

► Afin de vérifier la stabilité de la relation, nous avons réalisé de nombreuses

études de sensibilité

► Les résultats sont présentés ci-dessous: à chaque variable étudiée, nous

associons la sensibilité de la courbe des écarts relatifs:

Paramètre variable Sensibilité

Durée du contrat +

Age moyen des assurés Ø

Taux cible +

Mortalité Ø

Nature des primes +

Structure de frais ++

Marge de solvabilité +

Volatilité du marché +++

► NB: le nombre de + indique l’intensité de la sensibilité. Le signe ø indique 31

que la courbe n’est pas sensible à la variation de cette hypothèseV. CONCLUSION

32CONCLUSION

► Double peine : la présence d’options et garanties financières nécessite une exigence

de rentabilité accrue et un niveau de fonds propres économiques plus important

► Ecarts observés entre déterministe et stochastique assez conséquents : ils sont dus à

une calibration des scénarios au 31/12/2008 avec forte volatilité des marchés.

► Démarche à suivre dans une situation de temps et/ou de budget limité: un profit-test

stochastique est toujours préférable :

oui Profit-test stochastique

Volonté de lancement Temps

d’un nouveau produit suffisant

? non Profit-test déterministe avec

ajustement des taux cibles

► Important de refaire l’étude dans le cas d’un changement dans l’allocation d’actifs

cible où d’un changement brutal des marchés.

► Perspectives:

33

Démarche à tester sur d’autres types de contrats (décès, prévoyance..)

Tester d’autres lois de comportementVI. QUESTIONS

34Vous pouvez aussi lire