Le prélèvement à la source (PAS)

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Le prélèvement

à la source (PAS)

Juillet 2018

SOMMAIRE

Mécanisme du prélèvement à la source (PAS) et du CIMR p. 03

Revenus concernés p. 06

Calcul du PAS p. 8

Rôle du collecteur p. 13

2018 : Année transitoire p. 22

Disposition anti-optimisations p. 23

Traitements et salaires p. 28

Revenus des indépendants p. 35

Revenus fonciers p. 39

Réductions et crédits d’impôts p. 45

PRÉLÈVEMENT À LA SOURCE 2

Mécanisme du prélèvement à la source (PAS) et du CIMR

Les objectifs

Supprimer le décalage d’un an entre la perception des revenus et le

paiement de l’impôt correspondant.

Eviter les difficultés de trésorerie rencontrées par les contribuables du

fait de fluctuations de revenus d’une année sur l’autre ou de

changements de situation personnelle et/ou professionnelle.

Glossaire : Crédit Impôt Modernisation du Recouvrement (CIMR)

PRÉLÈVEMENT À LA SOURCE 3

Mécanisme du prélèvement à la source (PAS) et du CIMR

Les modalités

L’administration calcule en année N le taux du PAS

sur la base des derniers revenus déclarés connus

→ Pas de changement de la règle de calcul

(détermination au niveau du foyer fiscal)

L’impôt est prélevé à la source directement par l’employeur pour les

salaires ou par voie d’acompte prélevé par l’administration pour les

revenus des indépendants et les revenus fonciers.

Les prélèvements ainsi opérés s’imputeront sur l’impôt dû au titre de

l’année au cours de laquelle ils ont été effectués.

PRÉLÈVEMENT À LA SOURCE 4

Mécanisme du prélèvement à la source (PAS) et du CIMR

Les étapes du prélèvement à la source

PRÉLÈVEMENT À LA SOURCE 5

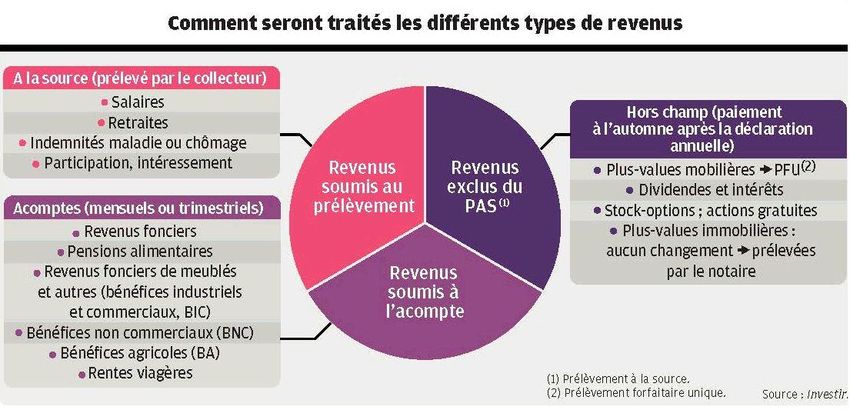

Revenus concernés PRÉLÈVEMENT À LA SOURCE 6

Calcul du PAS PRÉLÈVEMENT À LA SOURCE 7

Calcul du PAS

Qui calcule le taux du PAS ?

L’ADMINISTRATION CALCULE LE TAUX DU PAS

En fonction des déclarations du contribuable

Déclaration des revenus de 2017 déposée en avril-mai 2018

Pour le taux applicable à compter du 1er janvier 2019

Déclaration des revenus de 2018 déposée en avril-mai 2019

« Rafraîchissement » du taux de PAS appliqué à partir de septembre 2019

PRÉLÈVEMENT À LA SOURCE 8

Calcul du PAS

Comment est-il transmis à l’employeur ?

L’ADMINISTRATION TRANSMET LE TAUX DU PAS A L’EMPLOYEUR

→ le salarié ne fournit rien à l’employeur

Directement au moyen d’un outil informatique : la DSN (CMR)

Quel est le taux transmis ?

Taux réel du foyer = taux personnalisé

Ou taux non personnalisé

Option du salarié pour la non transmission du taux

Ou taux individualisé

Disparité dans les revenus respectifs du couple

→ Option du salarié via son espace personnel sur le site des impôts

à formaliser obligatoirement avant le 15 septembre 2018

PRÉLÈVEMENT À LA SOURCE 9

Calcul du PAS

Prise en compte des changements de situation

En cas de mariage ou de PACS

En cas de divorce

En cas de décès

En cas de naissance d’un enfant ou

d’adoption d’un enfant mineur

PRÉLÈVEMENT À LA SOURCE 10Calcul du PAS

Une modulation des prélèvements sur demande

(voie électronique)

Pour la retenue à la source ou les acomptes

Tant à la hausse qu’à la baisse

→ prise en compte au plus tard le 3ème mois suivant la demande

Le contribuable, seul responsable de la modulation du

prélèvement

En cas de modulation à la baisse excessive du prélèvement

Risque de majoration pouvant aller jusqu’à 50 % selon l’importance de

la modulation injustifiée

PRÉLÈVEMENT À LA SOURCE 11Rôle du collecteur PRÉLÈVEMENT À LA SOURCE 12

Rôle du collecteur

L’entreprise collectrice du PAS

Des échanges d’informations via la DSN (1)

Soumise au secret professionnel

L’entreprise, responsable de la collecte et du reversement

L’entreprise, débitrice légale

Des retards et insuffisances sanctionnés

(1) Déclaration Sociale Nominative

PRÉLÈVEMENT À LA SOURCE 13Rôle du collecteur

Mission du collecteur

Recevoir le taux de PAS Appliquer le taux de Reverser l’impôt à

transmis par PAS sur le bulletin la DGFiP

l’administration de paie du salarié

PRÉLÈVEMENT À LA SOURCE 14Rôle du collecteur

Recevoir le taux de PAS

Transmis par l’administration, seul interlocuteur. Ce taux ne peut pas

être modifié à la demande du salarié (hors demande sur impots.gouv.fr)

via la DSN et le CRM (Compte Rendu Métier)

date de validité: 2 mois

Cas particuliers:

Taux à 0 = aucun PAS à faire (salarié non imposable)

Taux des nouveaux embauchés = taux non personnalisé ou possibilité

de recourir au TOPAze(1) pour connaitre le taux personnalisé (salariés

non présents dans effectif dans les 2 derniers mois ou taux de PAS non

valide)

(1) Nouveau service « appel de taux réactif » sur Net-entreprise, décembre 2018

PRÉLÈVEMENT À LA SOURCE 15Rôle du collecteur

Application du taux non personnalisé

Cas d’application du taux non personnalisé

En cas d’absence de taux de PAS transmis par l’administration

Si le compte-rendu métier de la DSN indique « Absence de taux »

→ Option du salarié

Détermination du taux non personnalisé

Barème en fonction du revenu net imposable du contribuable

Décomposé en 20 tranches

Un complément de PAS sera versé à la DGFiP (1)

• Si taux non personnalisé < taux réel du foyer

(1) Direction Générale des Finances Publiques

PRÉLÈVEMENT À LA SOURCE 16Rôle du collecteur

Que faire en l’absence de transmission de taux ?

Application du dernier taux connu

Si celui-ci est toujours valable (2 mois)

A défaut, application du taux non personnalisé

Barème en fonction du revenu net imposable du contribuable

Décomposé en 20 tranches

PRÉLÈVEMENT À LA SOURCE 17Rôle du collecteur

Prélever la retenue à la source sur le bulletin de paie

Mentions obligatoires sur le bulletin de paie

Assiette du PAS

Taux et nature du PAS (personnalisé ou non)

Montant du PAS

Somme qui aurait été versée au salarié en l’absence de retenue à la

source

Pas de rétroactivité

A compter de l’automne 2018 : possibilité de faire figurer le PAS (simulation)

PRÉLÈVEMENT À LA SOURCE 18Rôle du collecteur

Déclarer et reverser cette retenue à la source à l’administration

Reversement de la retenue à la source (RAS) par l’employeur

Auprès du SIE (service des impôts entreprises) dont relève le siège social ou le principal

établissement

prélèvement SEPA opéré par la DGFIP

Ordre de paiement envoyé via la DSN

Télé règlement obligatoire

Versement effectué au plus tard

15 du mois pour les entreprises comptant maximum 49 salariés

5 du mois pour les autres

Option possible pour un paiement trimestriel

Employeurs dont l’effectif est inférieur à 11 salariés

Versement le 15 du mois suivant le trimestre au cours duquel ont lieu les retenues

Option valable pour le paiement des cotisations et reversement de la retenue à la source

(écrit / Urssaf/ 31 décembre au plus tard)

PRÉLÈVEMENT À LA SOURCE 19Rôle du collecteur

Est-il possible de régulariser une erreur ou une omission ?

En cas d’application d’un taux différent de celui transmis par l’administration

Possibilité offerte au collecteur de régulariser si :

Constatation d’une erreur par l’employeur dans une des déclarations souscrites au titre

du mois

Application d’un taux différent de celui qui est mis à sa disposition

Application d’un taux qui n’est plus valide

→ le salarié n’est pas inquiété et n’est pas solidairement responsable.

Sanction prévue : amende de 5% du montant du PAS omis avec un minimum

de 250 €.

PRÉLÈVEMENT À LA SOURCE 20Rôle du collecteur

Comment devez-vous pratiquer le PAS sur les indemnités

maladie, maternité, accident du travail et maladie

professionnelle ?

Le prélèvement à la source s’applique à l’ensemble des indemnités

journalières (maladie, maternité, etc.)

Qu’il s’agisse des indemnités journalières de sécurité sociale de base (IJSS)

Ou des indemnités journalières complémentaires, dès lors qu’elles sont imposables

Impôt sur le revenu prélevé à la source par l’organisme qui verse les

revenus (CPAM..)

Sauf subrogation (prélèvement par l’employeur)

PRÉLÈVEMENT À LA SOURCE 21Rôle du collecteur

Comment devez-vous pratiquer le PAS sur les indemnités

maladie, maternité, accident du travail et maladie

professionnelle ?

Subrogation de l’employeur

Indemnités journalières de base (et non complémentaires) maladie

PAS pratiqué par l’employeur dans la limite des deux premiers mois (60 jours de date à

date) de l’arrêt de travail

Au-delà de ces deux premiers mois, les indemnités journalières maladie de base

subrogées ne donnent plus lieu à prélèvement de la part du collecteur

Exemple

Date début arrêt maladie : 7 avril 2019

Dernier jour d’application du PAS : 5 juin 2019 (7 avril + 60 jours)

Date à laquelle les indemnités journalières ne sont plus soumises au PAS : 6 juin 2019

Indemnités journalières maladie complémentaires

Non application des règles prévues en cas de subrogation de l’employeur des indemnités

journalières de base

Soumises au PAS dès lors qu’elles sont imposables

PRÉLÈVEMENT À LA SOURCE 22Rôle du collecteur

Autres questions

Qui prélève l’impôt en cas de pluralité d’employeurs ?

Chaque employeur prélève au taux qui lui est communiqué par l’administration

A défaut, prélèvement au taux par défaut

Que faire en présence d’un contrat « court » (CDD…) ?

→ dès lors que l’employeur ne dispose pas du taux personnalisé

Application du taux non personnalisé

Abattement spécifique de 50 % du SMIC sur le revenu net imposable

Concerne les salariés en CDD de moins de 2 mois ou ayant un terme imprécis

Particulier employeur utilisant les systèmes simplifiés

Pajemploi / CESU

le PAS est effectué par ces organismes gestionnaires

PRÉLÈVEMENT À LA SOURCE 23Rôle du collecteur

Autres questions

Le prélèvement à la source est-il pratiqué sur la prime d’intéressement ?

Oui

Retenue effectuée sur toutes les sommes perçues et non placées

sur le PEE ou le PERCO

Concerne aussi les avantages versés au titre de la participation

Somme non imposable si déblocage dans certaines situations

Le taux de la retenue change-t-il en cas d’exercice conjoint d’une activité

salariée et d’une activité indépendante ?

Non

Retenue à la source sur le salaire

Acompte sur l’activité indépendante

Prélevé sur le compte bancaire par l’administration

mensuellement ou trimestriellement

PRÉLÈVEMENT À LA SOURCE 242018 : une année transitoire PRÉLÈVEMENT À LA SOURCE 25

2018 : une année transitoire

Un « crédit d’impôt modernisation

du recouvrement » - CIMR

Objectif : pas de double prélèvement en

trésorerie en 2019

Calcul du CIMR : IR dû au titre de 2018

x (montant net imposable des revenus

non exceptionnels / total des revenus

nets imposables au barème progressif)

Calcul automatique fait par

l'administration fiscale sur la base de la

déclaration des revenus 2018 déposée

au printemps 2019 (avril – mai 2019).

PRÉLÈVEMENT À LA SOURCE 26Dispositifs anti-optimisation

Pour les revenus « non exceptionnels »

Les traitements et salaires

Les revenus des dirigeants

Les revenus des indépendants

Les revenus fonciers

Des dispositifs « anti-optimisation »

Possibilité pour l’administration de demander des justifications sur

les éléments de calcul du CIMR

Un délai pour agir (prescription) porté à 4 ans (3 ans habituellement)

PRÉLÈVEMENT À LA SOURCE 27Traitement et salaires

Feront l’objet d’une retenue à la source

Les traitements et salaires,

Les indemnités journalières de Sécurité Sociale,

Les pensions de retraites et rentes viagères à titre gratuit.

Les employeurs, les caisses de retraite ou encore le Pôle Emploi

collecteront l’impôt sur le revenu qu‘ils reverseront ensuite au Trésor Public.

Seront concernés par l’acompte

Les pensions alimentaires,

Les rentes viagères à titre onéreux ,

Les revenus de source étrangère imposables en France selon les

règles applicables aux salaires pensions ou rentes viagères.

L’acompte sera prélevé par le trésor public sur le compte bancaire

du contribuable (RIB obligatoire décl. revenus 2017)

PRÉLÈVEMENT À LA SOURCE 28Traitement et salaires

Dans la catégorie des traitements et salaires, seront considérés

comme exceptionnels, les revenus suivants – 1 :

Sommes perçues au titre de la participation ou de l’intéressement et

non affectées à la réalisation de plan d’épargne à long terme (PEE,

PEI ou PERCO)

Sommes retirées d’un plan d'épargne à long terme avant le terme de

la période de blocage

Indemnités versées à l’occasion de la rupture du contrat de travail

ou de la cessation des fonctions des mandataires sociaux et

dirigeants, à l'exclusion des indemnités compensatrices de congés

payés et les indemnités compensatrices de préavis, des indemnités

de fin de CDD et de fin de mission (travail temporaire)

PRÉLÈVEMENT À LA SOURCE 29Traitement et salaires

Dans la catégorie des traitements et salaires, seront considérés

comme exceptionnels, les revenus suivants – 2 :

Indemnités de clientèle, de cessation d’activité et celles perçues en

contrepartie de la cession de la valeur de la clientèle

Indemnités, allocations et primes versées en vue de dédommager

leurs bénéficiaires d’un changement de résidence ou de lieu de

travail

Prestations de retraite servies sous forme de capital

Aides et allocations capitalisées servies en cas de conversion, de

réinsertion ou pour la reprise d'une activité professionnelle

PRÉLÈVEMENT À LA SOURCE 30Traitement et salaires

Dans la catégorie des traitements et salaires, seront considérés

comme exceptionnels, les revenus suivants – 3 :

Sommes issues de la monétisation de droits inscrits sur un compte

épargne temps, pour celles correspondant à des droits excédant une

durée de 10 jours

Indemnités ou avantages accordés en raison de la prise de fonction

de mandataire social

Gratifications surérogatoires (c'est-à-dire accordées sans lien avec

le contrat de travail ou le mandat social, ou allant au-delà de ce

qu’ils prévoient), quelle que soit la dénomination

PRÉLÈVEMENT À LA SOURCE 31Traitement et salaires

Dans la catégorie des traitements et salaires, seront considérés

comme exceptionnels, les revenus suivants – 4 :

revenus qui correspondent par leur date normale d’échéance à

une ou plusieurs années antérieures ou postérieures

et, plus globalement, tout autre revenu qui, par sa nature, n’est

pas susceptible d’être recueilli annuellement

L’IR afférent à ces revenus ne sera donc pas neutralisé en 2019

par le CIMR (revenus perçus en 2018)

*Cette liste de revenus exceptionnels n’est pas exhaustive.

Il n’appartient pas au collecteur du prélèvement à la source, de qualifier les

revenus (exceptionnels ou non) : seul le bénéficiaire du revenu peut le faire.

R: une procédure de rescrit spécifique a été créée au profit des employeurs. Il s’agit d’un outil, optionnel, qu’ils

peuvent choisir d’utiliser pour le compte de leurs salariés. Le rescrit CIMR permettra à l’employeur d’interroger

l’administration par écrit sur le caractère exceptionnel ou non des revenus

PRÉLÈVEMENT À LA SOURCE 32Traitement et salaires

Sort des primes pour les salariés

Primes de participation ou intéressement versées : Imposition.

Rappel : les sommes épargnées dans les dispositifs d’épargne salariale sont exonérées d’impôt sur le

revenu alors que les sommes perçues directement sur les comptes bancaires des salariés sont

imposables.

Autres primes (Objectifs, 13ème mois) : CIMR.

Primes liées au contrat de travail, récurrentes, caractère « normal ». Attention le fisc peut

demander à justifier cette hausse de revenus.

Les revenus exceptionnels engendrent normalement de l’impôt selon

la tranche marginale d’imposition.

Les revenus exceptionnels perçus en 2018 seront imposés selon le

taux moyen d’imposition.

PRÉLÈVEMENT À LA SOURCE 33Traitement et salaires

Partir en retraite en 2018 : est-ce une bonne idée ?

Les personnes qui choisissent de liquider leurs droits à la retraite en 2018

auront un taux de PAS important au début, car calculé sur les revenus 2017,

et ensuite adapté à leurs revenus à l’automne 2019.

Les personnes partant à la retraite en 2018 peuvent

bénéficier d’un petit effet « année blanche » pour les

primes de départ à la retraite ou les autres indemnités

de fin de carrière, car ces revenus exceptionnels

seront imposés au taux moyen d’imposition, et non

au taux marginal.

NB : Taux moyen < taux marginal

PRÉLÈVEMENT À LA SOURCE 342018 : une année transitoire

Revenus des indépendants

PRÉLÈVEMENT À LA SOURCE 35Revenus des indépendants

Dirigeants de société et dispositif anti-abus

Rémunération considérée comme exceptionnelle à hauteur de la fraction qui

excède le plus faible des deux montants suivants :

le montant net imposable au titre de l’année 2018,

le plus élevé des revenus imposables sur 2015, 2016 et 2017

R: Ce plafonnement ne s’appliquera toutefois pas lorsque l’année 2018 constitue la 1ère année au

titre de laquelle les personnes concernées perçoivent cette rémunération.

Complément de CIMR (par réclamation contentieuse en 2020) :

Si revenus 2019 > revenus 2018,

Si revenus 2019 < revenus 2018 mais > 2015, 2016 ou 2017.

Revenus 2019 = base de calcul du CIMR 2018.

Si revenus 2019 < revenus 2018, 2017, 2016, 2017.

Hausse 2018 : « évolution objective des responsabilités ou de la performance de la

société »

Diminution 2019 : à justifier comme pour la hausse de 2018.

PRÉLÈVEMENT À LA SOURCE 36Revenus des indépendants

Revenus exceptionnels BIC, BNC, BA et le CIMR

Les revenus non exceptionnels sont appréciés par comparaison avec les

montants des bénéfices réalisés sur la période 2015 - 2018. Le revenu à

prendre en compte sera le plus faible des 2 montants suivants :

Le bénéfice imposable de 2018 (avant abattement pour entreprises

nouvelles)

Le plus élevé des bénéfices imposables sur 2015, 2016 et 2017

Complément de CIMR (par réclamation contentieuse en 2020) :

Si bénéfice 2019 > bénéfice 2018

Si bénéfice 2019 < bénéfice 2018 mais > 2015, 2016 ou 2017.

Bénéfices 2019 = base de calcul du CIMR 2018.

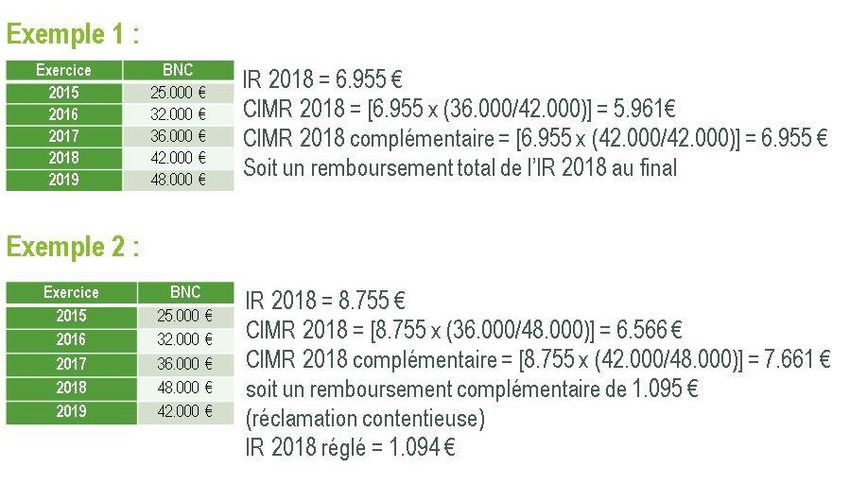

PRÉLÈVEMENT À LA SOURCE 37Revenus des indépendants - Exemple

Exemple de remboursement complément CIMR en 2020

PRÉLÈVEMENT À LA SOURCE 382018 : une année transitoire

Revenus fonciers

PRÉLÈVEMENT À LA SOURCE 39Revenus fonciers

Sont retenus les loyers et fermages perçus en 2018 en raison de

leur date d’échéance normale.

Sont considérés comme des revenus exceptionnels :

les loyers couvrant une période de location supérieure à 12 mois ;

les régularisations de provisions pour charges effectuées au titre de

2018, déduites par le propriétaire en 2017 au titre des provisions,

correspondant à des charges non déductibles ;

ceux qui, par leur nature exceptionnelle, ne sont pas appelés à se

renouveler annuellement ("pas-de-porte", subventions perçues pour

financer des charges déductibles, etc.) ;

la valeur des immeubles remis au terme des baux à construction ;

les revenus des immeubles dont le propriétaire se réserve la

jouissance ;

les majorations du revenu net foncier effectuées au titre de l’année

2018 en cas de rupture d'un engagement dans le cadre des

dispositifs Périssol, Besson, Robien ou Borloo.

PRÉLÈVEMENT À LA SOURCE 40Revenus fonciers la mesure anti-optimisation

Le principe

Les travaux payés en 2019 ne feront l’objet que d’une déduction égale à

la moyenne des travaux payés en 2018 et en 2019.

Exceptions

les travaux d’urgence,

les travaux décidés d’office par le syndic,

et les travaux afférents aux immeubles acquis en 2019.

NB : Peut-être assisterons-nous à un changement de la réforme à ce niveau ? Le

système du gouvernement permet d’éviter une pénurie de travaux en 2018, mais laisse

supposer un simple décalage à 2019…

PRÉLÈVEMENT À LA SOURCE 41Revenus fonciers – quid des travaux

CAS 1 S’il existe un revenu foncier positif et que les travaux 2018 s’imputent

dessus, la déduction est inutile :

-> gain fiscal de 0 €. En 2018 que le revenu foncier net imposable soit

de 150 000 € ou de 100 €, le résultat sera le même, car l’impôt sera

annulé par le CIMR

CAS 2 S’il existe un revenu foncier négatif, la déduction des travaux entre 0 €

et -10 700 € apporte :

-> Un gain fiscal de 0 € en absence de revenus exceptionnels

-> Une baisse de l’impôt selon le taux moyen d’imposition en présence

de revenus exceptionnels.

CAS 3 S’il existe un revenu foncier négatif, la déduction des travaux au-delà

de -10 700 € crée un déficit foncier reportable sur 10 ans, ce qui donne

un gain à terme au niveau de l’impôt selon la tranche marginale

d’imposition mais aussi au niveau des prélèvements sociaux.

PRÉLÈVEMENT À LA SOURCE 42Revenus fonciers – quid des travaux

Sans revenus exceptionnels, il faut que :

-> les travaux réalisés en 2018 soient > à 2 * (les loyers + 10 700 €)

pour obtenir une efficacité fiscale entre 100 % et 150 %.

Si travaux 2018 < à 2 * (loyers + 10 700 €), alors l’efficacité fiscale se

situera entre 50 % et 100 %

Illustration chiffrée

Travaux payés en 2018 Travaux payés en 2019 Travaux déductibles en 2019

20 000 € 0€ 10 000 €

= (20 000 € +0 € )/2

0€ 20 000 € 10 000 €

(20 000 € +0 €)/2

10 000 € 10 000 € 10 000 €

=(10 000 €+ 10 000 €)/2

PRÉLÈVEMENT À LA SOURCE 43Revenus fonciers

Conclusion

Entre la baisse de l’impact fiscal des travaux faits en 2019 et l’inefficacité

totale des travaux faits en 2018, s’ils ne sont pas supérieurs aux loyers

imposables, une grande partie des contribuables devra attendre 2020 pour

envisager des travaux sur les biens produisant des revenus fonciers.

PRÉLÈVEMENT À LA SOURCE 442018 : une année transitoire

Réductions et crédits d’impôts

PRÉLÈVEMENT À LA SOURCE 45Crédits d’Impôts

Les crédits d’impôts et le PAS

Les avantages sous forme de crédits d’impôt seront conservés.

Le principe sera celui d’un remboursement en une fois en août ou

septembre de l’année suivante (après déclaration des revenus).

Un dispositif particulier est en revanche prévu pour le crédit d’impôt lié à

la garde d’enfants de moins de 6 ans et aux services d’emploi à

domicile (pour ne pas peser sur la trésorerie des ménages) :

-> Un acompte de 30 % du montant du crédit d’impôt de l’année

précédente sera versé dès le premier trimestre 2019.

-> Le solde sera remboursé à la fin de l’été 2019.

PRÉLÈVEMENT À LA SOURCE 46Crédits d’Impôts

Les crédits d’impôts et le PAS

Exemple : Un couple qui a recours à un employé à domicile avec

habituellement 1.000 € de crédit d’impôt (somme calculée au

titre de 2017).

Au premier trimestre 2019, ce couple obtiendra 300 € d’acompte. Ce

montant correspondra à 30% du crédit d’impôt de 2017 (car la dépense

réelle de 2018 ne sera pas encore connue du fisc).

A la fin de l’été 2019, l’éventuel complément sera versé ou non sur la base

du crédit réellement obtenu pour 2018.

Si ce couple a réduit ses dépenses et n’a obtenu pour 2018 « que » 900 €

de crédit d’impôt, le versement complémentaire sera de 600 €.

PRÉLÈVEMENT À LA SOURCE 47Réduction d’impôts

Réductions d’impôts et année blanche

En 2019, l’administration fiscale restitue exceptionnellement les

réductions d’impôts lors de « l’année blanche » en les transformant en

crédits d’impôt.

Cependant, elle ne va transformer et ne va restituer que la partie qui

aurait pu être épongée par la fiscalité annulée de 2018.

PRÉLÈVEMENT À LA SOURCE 48Réduction d’impôts

Réductions d’impôts et année blanche - Exemple

Mr X a une réduction d’impôt (Pinel, Duflot ou autre) acquise en 2018 de

2 000 €.

Il a payé son impôt à la source en 2019 et déclaré en mai 2019 ses

revenus de 2018.

Sur son avis d’imposition en septembre 2019, Mr X verra donc les

opérations suivantes :

Un impôt de 1 650 € annulé via le CIMR à hauteur de 1 650 € (car

il n’a pas de revenus 2018 exceptionnels).

Une réduction d’impôt de 2 000 € qui ne peut pas être utilisée,

puisque la fiscalité au titre de l’année 2018 est de 0 € (annulée

par le CIMR).

Compte tenu du fait que l’administration fiscale restitue les réductions

d’impôts lors de l’année blanche en les transformant en crédit d’impôt,

elle transformera donc 1 650 € (montant de l’impôt) en crédit d’impôt et

les restituera à Mr X en septembre 2019.

Le solde de la réduction d’impôt de 350 € ( 2 000 – 1 650) ne sera pas

transformé et ne pourra pas être utilisé, donc il est perdu.

PRÉLÈVEMENT À LA SOURCE 49PRÉLÈVEMENT À LA SOURCE 50

PRÉLÈVEMENT À LA SOURCE 51

Vous pouvez aussi lire