PREMIÈRE ÉTUDE D'IMPLANTATION DU LIBRE SERVICE - JANVIER 2018

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PREMIÈRE ÉTUDE D’IMPLANTATION DU LIBRE SERVICE - JANVIER 2018

1

Sommaire

1 - Profil des adhérents (p. 3): 5 - Les critères d’achat (p. 26) :

● Composition du foyer et revenus ● En général

● CSP ● Pour un produit

● Par familles de produits

2 - Les adhérents et la GEG (p. 5) : ● L’origine géographique

● 1er contact et fidélisation

● Modes de transport 6- Fréquences d’achat (p. 30) :

● Motivations à l’adhésion ● Par typologie de produits

● La GEG en un mot ● Par produit

● Satisfaction

● Freins actuels à l’achat 7 - Budget moyen annuel des ménages (p. 32) :

● Motivations actuelles à l’achat ● Par familles de produits (France et Grand Est)

● Disponibilités ● Top 20 des produits dans le Grand Est

● Implication ● Les produits phares

3- Etude de l’implantation géographique (p. 20) :

● Zone de chalandise ANNEXE 1 : Répartition des coûts par rayon (p. 36)

● Géolocalisation des adhérents et facteurs d’influence

ANNEXE 2 : Analyse des ventes GEG par produit - mai à

4 - Les comportements d’achat (p. 24) : décembre 2017 (p.37)

● Lieux d’achats fréquentés par les adhérents

● Conditionnement et fréquence d’achat

Période de l’enquête : du 06/01/2018 au 17/01/2018

Nombre de répondants: 162 (40% des adhérents)

2

1 - Profil des adhérents : composition du foyer et revenus

Répartition des revenus mensuels selon le type de foyer

Moyenne Nancy** : 1 660€

Les ménages sans enfants représentent la majorité des

adhérents ( 58.1%) :

● 25.4% de personnes seules (Insee** : 63%)

● 32.7% de couples sans enfants (Insee** : 17,7%)

● 41.9% de ménages avec enfants. (Insee** : 19,7%)

(** Source Insee Nancy 2014)

3

1 - Profil des adhérents : CSP

1. Le secteur santé, social, culture est

représenté à hauteur de 22%.

1. Gestion, finance, administration,

les retraités, le secteur étude,

recherche, développement le

secteur, tous à 12%.

1. Les demandeurs d’emploi

représentent 10% des adhérents.

4

2 - Les adhérents et la GEG : 1er contact et fidélisation

plus de 90% des

répondants

On peut observer le volume important de nouveaux

La prise de connaissance de la GEG est multicanaux : adhérents :

● Le bouche à oreille est le plus représenté avec 58%. ● Les moins de 1 an sont représentés à hauteur de

● La plupart des répondants ont cité plusieurs canaux. 69% (certainement dû à la campagne de

financement participatif, mais si ces derniers ont

pris le temps de répondre au questionnaire on peut

penser qu’ils sont “investis”).

● Plus de 1 an, 31% : une certaine fidélisation des

adhérents.

5

2 - Les adhérents et la GEG : modes de transport

1. Les adhérents viennent à pied pour la

majorité : 35%,

2. Suivi par la voiture pour 28%,

3. Ensuite vient le vélo pour 16%,

4. Les transports en commun ne sont pas

favorisés en effet , le bus 10% et le tram 7%.

6

2 - Les adhérents et la GEG : motivations à l’adhésion

75.7% attendent de cette Grande épicerie générale qu’elle devienne leur mode de consommation

privilégié.

7

2 - Les adhérents et la GEG : motivations à l’adhésion

93% des

facteurs de

motivation

8

2 - Les adhérents et la GEG : motivations à l’adhésion (synthèse)

Il semble que ces 3 raisons représentent assez bien le projet de l’épicerie “ favoriser les produits locaux”.

Il apparaît clairement que :

1. c’est le côté “local” qui intéresse ( 15.3%),

2. le projet en lui même qu’il soit collaboratif, démocratique ( 14.5%),

3. la promesse sur la qualité/prix des produits (12.5%.).

Mais pas que… : construire “ensemble” le supermarché et qu’il y ait des produits de qualités (cf. : 2 - Les adhérents

et la GEG : implication p. 18 ).

Il apparaît en complément :

1. le respect de l’environnement (9.2%),

2. la convivialité (7.1%),

3. éviter de multiplier les lieux de consommations (3.3%),

4. le niveau d’information sur les produits (2%).

9

En un mot la GEG pour les adhérents c’est :

102 - Les adhérents et la GEG : satisfaction

Moyenne : 4,2/10 Remarque : au regard de

● la note moyenne,

● la répartition des notes,

● la croissance du nombre

d’adhérents,

● et des commentaires,

il apparaît que la majorité des

adhérents sont dans l’attente de la

promesse du projet.

Ils sont conscients que la GEG est en

phase de construction.

Totalement Très Moyennement Très Totalement

Satisfait

insatisfait insatisfait satisfait satisfait satisfait

112 - Les adhérents et la GEG : freins actuels à l’achat

Le frein le plus important pour consommer aujourd’hui au

sein de la GEG c’est :

1. le manque de diversité des produits 31.8%,

2. l'accessibilité au local 20% (stationnement,

localisation),

3. les jours de distribution à 17.9%,

4. le prix à 16.2%.

122 - Les adhérents et la GEG : motivations actuelles à l’achat

3 grandes raisons :

1. soutenir le projet 31.5%

2. qualité des produits 21.8%

3. favoriser le local 14.5% (bien

avant le bio 1.2%).

L’acte d’achat aujourd'hui est donc

principalement militant pour le

lancement du projet et favoriser la

consommation de produits locaux.

132 - Les adhérents et la GEG : disponibilités (1/4)

66% des adhérents ont un planning de travail

variable, cela nécessite une forte anticipation des

besoins en bénévolat et de larges jours

d’ouverture.

142 - Les adhérents et la GEG : disponibilités (2/4)

Majoritairement, les jours de bénévolat

coïncident avec les jours d’achats :

1. Samedi matin

2. Samedi après midi

3. Jours de la semaine en soirée

ll y a un léger décalage pour le samedi, où les

adhérents souhaitent majoritairement réaliser

leurs achats mais moins donner de leur temps

et inversement pour le dimanche.

152 - Les adhérents et la GEG : disponibilités (3/4)

162 - Les adhérents et la GEG : disponibilités (4/4)

172 - Les adhérents et la GEG : implication

Répartition de l’effort physique (tenue du magasin)

Répartition selon les formes d’implication

Tenue du Groupe de Évènement / TOTAL

magasin travail Stand

Tenue du magasin 20,41% 10,20% 5,44% 36,05%

Groupe de travail 19,73% 2,38% 6,80% 28,91%

Évènement / Stand 11,56% 22,45% 1,02% 35,03

TOTAL 51,70% 35,03% 13,27% 100,00%

● 76% des adhérents sont prêts ou s’impliquent déjà dans

plusieurs domaines d’activité.

● 82% peuvent réaliser un effort physique.

● La tenue de stand ou participation à des évènements

suscitent moins d'intérêt. Probablement lié à la prise de

parole et la maîtrise du projet que cette activité exige.

182 - Les adhérents et la GEG : mode de contact

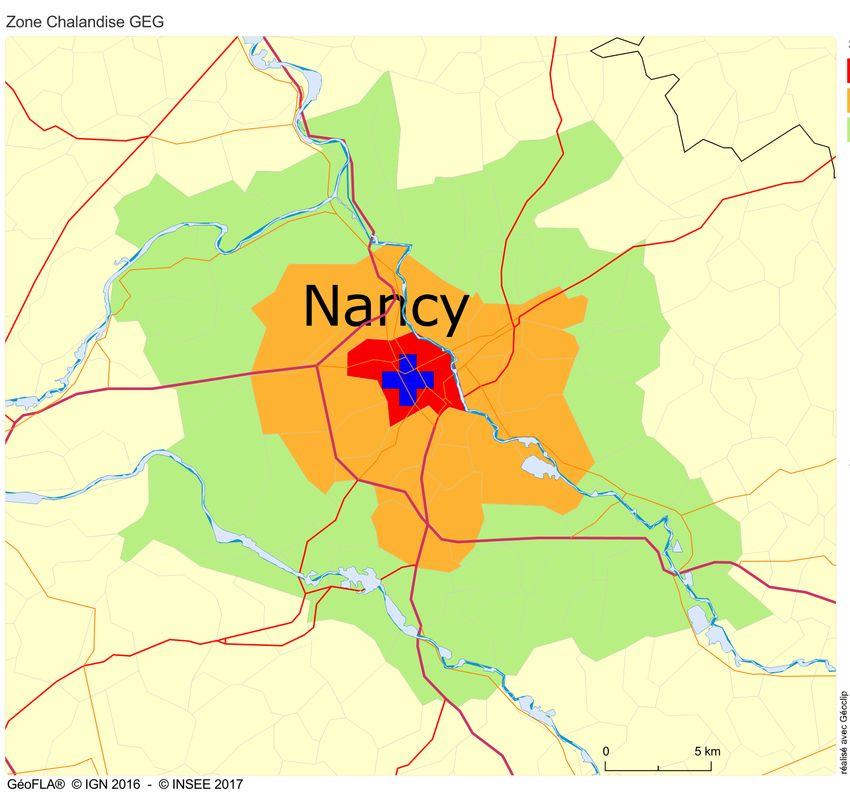

193- Implantation géographique : zone de chalandise (1/2)

Commune d'implantation :

Nancy

Coeur de cible : 21 communes 5 à 10 minutes en voiture

(population qui est la plus particulièrement visée)

Art-sur-Meurthe, Champigneulles, Dommartemont, Essey-lès-Nancy, Fléville-

devant-Nancy, Heillecourt, Houdemont, Jarville-la-Malgrange, Laneuveville-

devant-Nancy, Laxou, Ludres, Malzéville, Maxéville, Nancy, Pulnoy, Saint-Max,

Saulxures-lès-Nancy, Seichamps, Tomblaine, Vandoeuvre-lès-Nancy, Villers-

lès-Nancy

Aire d'influence : 39 communes - Temps de trajet de 10 à 20 minutes en voiture

(fréquentation moins probable)

Agincourt, Aingeray, Azelot, Bouxières-aux-Chênes, Bouxières-aux-Dames,

Burthecourt-aux-Chênes, Cerville, Chaligny, Chavigny, Coyviller, Custines,

Dombasle-sur-Meurthe, Dommartin-sous-Amance, Eulmont, Flavigny-sur-

Moselle, Frouard, Laître-sous-Amance, Laneuvelotte, Lay-Saint-Christophe,

Lenoncourt, Liverdun, Lupcourt, Malleloy, Manoncourt-en-Vermois, Maron,

Méréville, Messein, Neuves-Maisons, Pompey, Pont-Saint-Vincent,

Richardménil, Rosières-aux-Salines, Saint-Nicolas-de-Port, Sexey-aux-Forges,

Sexey-les-Bois, Varangéville, Velaine-en-Haye, Velaine-sous-Amance, Ville-en-

Vermois

203- Implantation géographique : zone de chalandise (2/2)

Type de ménage (Insee) Coeur de Cible + Commune d'implantation Aire d'influence

Commune d'implantation

Ménages d'une personne 61 675 47% 33 197 57% 9 600 27% Revenu disponible médian Part de

en euros par unité de ménages

consommation fiscaux

imposés

Autres ménages sans famille 4 835 4% 3 092 5% 685 2% en %

Commune d'implantation + Coeur 19 775 57

Couple sans enfant 28 345 22% 10 294 18% 10 540 30% de cible

Couple avec enfant(s) 23 217 18% 69 93 12% 10 924 31% France métropolitaine 20 185 58

Famille monoparentale 120 35 9% 4 478 8% 3 190 9%

Ensemble des ménages 130 108 58 055 34 941

213- Implantation géographique : géolocalisation des adhérents et facteur d’influence de la zone (1/2)

Critères qui influencent la zone de chalandise :

● La polarisation de la commune : présence d’emplois, de

commerces et de services, notamment les services publics.

● Le pôle d’attraction (zones d’activité)

● Les axes de circulation : l’accès proche aux axes agrandit la

zone, les bouchons empêchent l’accès.

● Les barrières naturelles : les axes infranchissables

(montagnes, rivières, ponts…) peuvent créer des obstacles

psychologiques. Passer de la rive droite à la rive gauche, aller

dans un quartier différent peuvent constituer un frein à la

fréquentation.

● Les concurrents : faire ses courses se fait sur une occasion du

quotidien, il est possible de favoriser la complémentarité et les

avantages pratiques aux alentours du local.

● Le concept : accentuer la différenciation du concept (Pourquoi

faire 30 minutes de voiture pour aller faire ses courses ? ex :

ouverture les dimanches, offres, convivialité, services, etc.)

Marges de manoeuvre actuelles

Ces facteurs d’influences vont évoluer selon la

future implantation de la GEG.

223- Implantation géographique : géolocalisation des adhérents (2/2)

234 - Les comportements d’achat : lieux de distribution fréquentés par les adhérents

Score de fréquentation Note / 3

Supermarché/hypermarché 2,0

Magasin spécialisé bio 1,9

Marché 1,7

Supérette 1,2

Hardiscount 0,9

Magasin spécialisé Vrac 0,9

AMAP 0,8

Ruche qui dit oui 0,7

Drive supermarché 0,7

Drive fermier 0,3

Il apparaît que les adhérents fréquentent occasionnellement les circuits de

distribution courts. Les lieux proposant du choix et prix sont favorisés.

244 - Les comportements d’achat : conditionnement et fréquence d’achat

255 - Les critères d’achat : en générale

Les 3 couples de critères principaux :

1. Fabrication locale combinée au

prix (37.6%)

2. Fabrication artisanale combinée

au local (23.3%)

3. une fabrication locale et bio pour

15.5%,

Le local prend une place importante,

les produits bio sont cités mais en lien

avec le “local”.

265 - Les critères d’achat : pour un produit

Il apparaît clairement que la marque d’un produit n’est pas un critère d’achat

important.

« Le prix et la qualité » est le principal couple de critères de choix pour un

magasin. Les adhérents prêtent attention prioritairement aux caractéristiques

suivantes :

1. L’origine et/ou le respect de l’environnement

2. La qualité nutritionnelle et/ou le mode de fabrication

3. Le respect des règles d’hygiène et sécurité

275 - Les critères d’achat : par familles de produits

1 1

2 3 2 1 1 1

2 2 2 2

3 3

3

2 2 1 1 2

3

284 - Les critères d’achat : l’origine géographique

75% des adhérents privilégient les

produits “made in france” (d’importance

égale entre une origine locale, régionale

ou nationale).

L'importation d’un produit constitue un

critère fortement observé :

● Prioritaire à 20%

● Secondaire à 56%

● Indifférent à 20%

296- Fréquence d’achat : par typologie de produit

306- Fréquence d’achat : par produit

317 - Budget moyen annuel des ménages : Par famille de produits (France et Grand Est)

(Source Insee 2011 - en euro)

327 - Budget moyen annuel des ménages : Top 20 des produits dans le Grand Est

(Source Insee 2011)

337 - Budget moyen annuel des ménages : Les produits phares (1/2)

Top 20 des meilleures ventes, en %, par catégories de

PGC + FLS (hors vin) en circuit de proximité

(Source Nielsen 2015)

Les produits sur-consommés en Meurthe-et-Moselle par

rapport à la moyenne nationale (Source Nielsen 2016)

1 Amer Brun +

489%

2 Pain d'épices +

76%

3 Aides Culinaires

+ 69%

4 Saucisson cuit +

56%

5 Produits à confiture +

56%

6 Fruits et coulis surgelés +

48%

7 Conserves de viande +

47%

8 Volaille surgelée

+ 44%

9 Gommes, confiseries +

39%

10 Fromage à pâte molle +

38%

347 - Budget moyen annuel des ménages : Les produits phares (2/2)

Les aliments dont les français ne peuvent pas se passer (Sondage LSA/Toluna 2015)

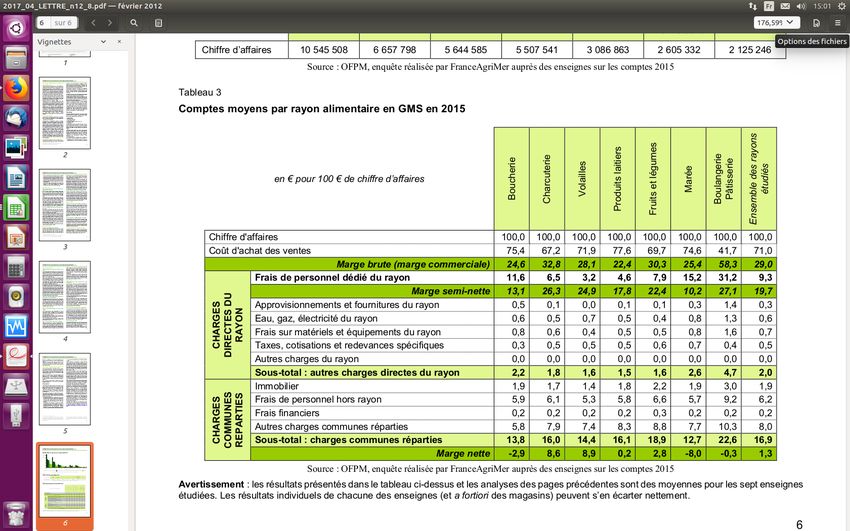

35Annexe 1 : Répartition des coûts par rayon

36Annexe 2 : Analyse des ventes GEG par produit (mai à décembre 2017) : Produits frais

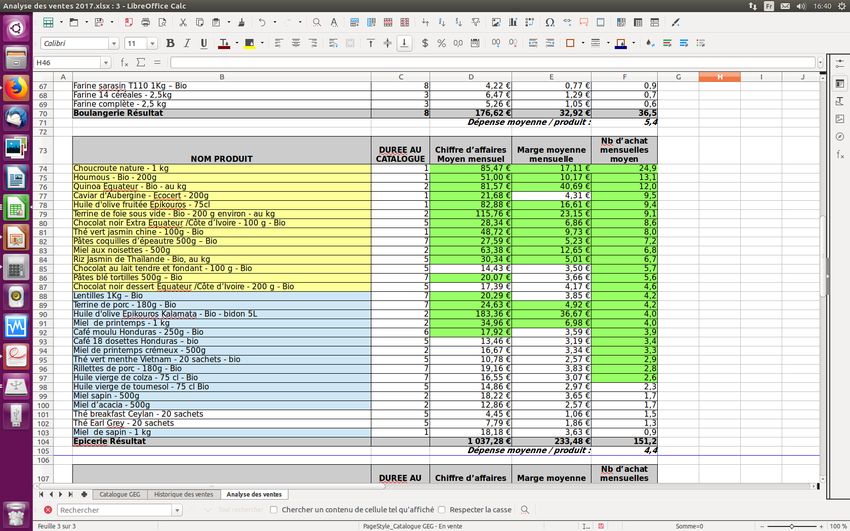

37Annexe 2 : Analyse des ventes GEG par produit (mai à décembre 2017) : Boulangerie

38Annexe 2 : Analyse des ventes GEG par produit (mai à décembre 2017) : Epicerie

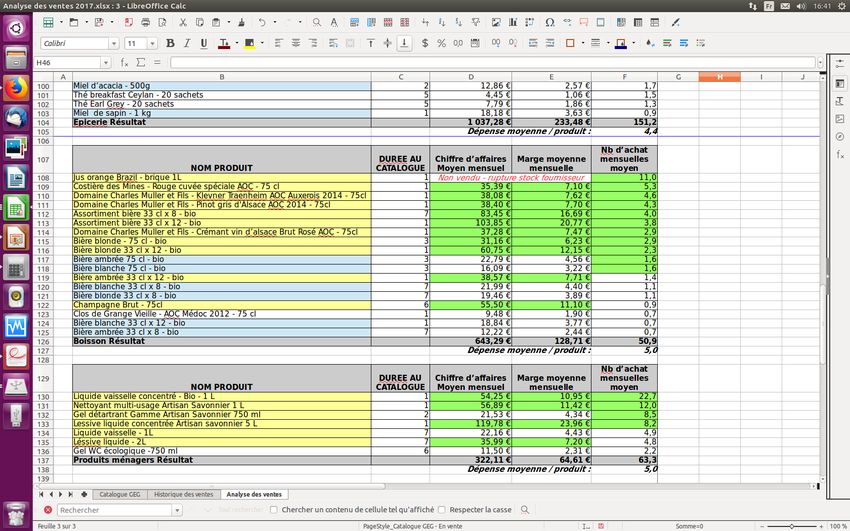

39Annexe 2 : Analyse des ventes GEG par produit (mai à décembre 2017) : Boissons

40Annexe 2 : Analyse des ventes GEG par produit (mai à décembre 2017) :

Produits ménagers - Sapins

4142

Vous pouvez aussi lire