Rapport d'orientation budgétaire 2023

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Annexe n°01-09-02-23

Rapport d’orientation budgétaire 2023

Commune de Bessancourt

Dans les communes de 3 500 habitants et plus, le vote du budget doit être précédé de la tenue

d’un débat d’orientation budgétaire (DOB) selon l’ordonnance du 26 août 2005, n° 20051027

modifié par la LOI n° 2015-991 du 7 août 2015 - art. 107 : « Dans les communes de 3 500

habitants et plus, le maire présente au conseil municipal, dans un délai de deux mois précédant

l'examen du budget, un rapport sur les orientations budgétaires, les engagements pluriannuels

envisagés ainsi que sur la structure et la gestion de la dette. Ce rapport donne lieu à un débat au

conseil municipal, dans les conditions fixées par le règlement intérieur prévu à l'article L. 2121-8.

Il est pris acte de ce débat par une délibération spécifique. »

Le débat d’orientation budgétaire constitue une étape importante du cycle budgétaire de la

Commune. Il permet d’émettre une expression sur la stratégie financière de la Commune avant

le vote du budget.

Le présent rapport vous présente la prospective budgétaire notamment le volume des

investissements en adéquation avec la capacité financière de la Commune ainsi que les grandes

masses prévisionnelles de fonctionnement.

Page 1/30

Accusé de réception en préfecture

095-219500600-20230209-01-09-02-23-DE

Date de télétransmission : 15/02/2023

Date de réception préfecture : 15/02/2023

Annexe n°01-09-02-23

Table des matières

Table des matières ........................................................................................................................................2

1 CONTEXTE GLOBAL......................................................................................................................................4

1.1 L’inflation ...............................................................................................................................................4

1.2 Taux d’intérêts ......................................................................................................................................4

1.3 Principales données financières 2023..............................................................................................4

2. LE PROJET DE LOI DE FINANCE 2023 ..........................................................................................5

2.1 Les transferts financiers au profit des collectivités locales............................................................5

2.2 Article 65 Adaptations du système fiscal aux exigences de la transition énergétique..............6

2.3 Article 74 Taxe sur les logements vacants ......................................................................................7

2.4 Article 102 Allègements de taxes ......................................................................................................7

2.5 Article 103 Valeurs locatives des locaux professionnels ...............................................................7

2.6 Article 106 Valeurs locatives des locaux d’habitation ....................................................................7

2.7 Article 159 Centre national de la fonction publique territoriale (CNFPT) ....................................8

2.8 Article 113 Filet de sécurité ................................................................................................................8

2.9 Article 131 Crédit du budget général dont le « fonds vert » ..........................................................8

2.10 Article 141 Taxe d’aménagement (TA) ..........................................................................................9

2.11 Article 159 Centre national de la fonction publique territoriale (CNFPT) ..................................9

2.12 Articles 195 et 196 Hausse de la péréquation verticale ..............................................................9

2.13 Article 198 Majoration possible de la DETR et de la DSIL....................................................... 10

2.14 Article 201 Dotation pour les titres sécurisés ............................................................................. 10

3 LES GRANDES ORIENTATIONS 2023 .......................................................................................... 10

3.1 Des services publics pour lutter contre les inégalités ................................................................. 11

3.2 La poursuite de la construction de la Ville de demain avec ....................................................... 12

4 LES PREVISIONS BUDGETAIRES POUR 2023 .......................................................................... 13

4.1. Les recettes de fonctionnement .................................................................................................... 13

4.1.1. Les recettes fiscales .................................................................................................................... 14

4.1.2. Les dotations et participations .................................................................................................... 15

4.1.3. Les autres recettes de fonctionnement ..................................................................................... 17

4.1.4. Synthèse des recettes de fonctionnement ............................................................................... 17

4.2. Les dépenses de fonctionnement ................................................................................................. 17

Page 2/30

Accusé de réception en préfecture

095-219500600-20230209-01-09-02-23-DE

Date de télétransmission : 15/02/2023

Date de réception préfecture : 15/02/2023

Annexe n°01-09-02-23

4.2.1. Les dépenses de gestion ............................................................................................................ 18

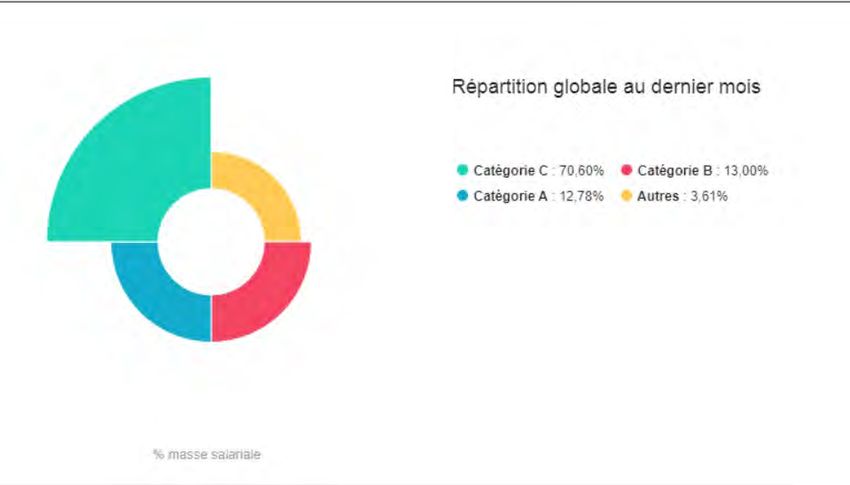

4.2.2. Les charges de personnel........................................................................................................... 21

4.3. Le programme pluriannuel d’investissements ............................................................................. 26

4.3.1. Les grands projets de la commune : ......................................................................................... 26

4.3.1. Le financement ............................................................................................................................. 27

4.4 La Dette .............................................................................................................................................. 27

4.5 L’épargne brute ................................................................................................................................. 30

Page 3/30

Accusé de réception en préfecture

095-219500600-20230209-01-09-02-23-DE

Date de télétransmission : 15/02/2023

Date de réception préfecture : 15/02/2023

Annexe n°01-09-02-23

1 CONTEXTE GLOBAL

Dans le monde l'inflation a atteint en 2022 des sommets inédits depuis 40 ans. Cette situation a

conduit les banques centrales à durcir fortement les conditions financières tout au long de

l’année. L'inflation, résultant en grande partie de l’envolée des cours des matières premières

notamment énergétiques, les banques centrales visent, via ces durcissements, à rééquilibrer

l’offre et la demande. Jusqu’ici de multiples facteurs (épargne, dynamique de l’emploi, boucliers

énergétiques…) ont permis d’amortir l’impact de la remontée des taux sur la consommation et

l’investissement de sorte que l’économie mondiale a ralenti progressivement. En zone Euro, le

PIB a ainsi ralenti à +0,3 % T/T au T3 après +0,8 % au T2.

Du fait de sa proximité géographique avec l’Ukraine et de sa dépendance aux hydrocarbures

russes, l'Europe est la région la plus affectée par les répercussions économiques de la guerre en

Ukraine.

1.1 L’inflation

Après avoir ralenti en août et en septembre (5,9 % et 5,6 % en rythme annualisé), l’inflation est

en effet repartie à la hausse en octobre à 6,2 % dans un contexte de pénurie de carburants, avant

de légèrement décélérer en décembre (5,9 %) en lien avec la baisse des prix de l’énergie. En

moyenne, l'inflation française a été de 5,2 % en 2022 après 1,6 % en 2021.

Mais grâce aux mesures de lutte contre l’inflation (boucliers tarifaires, remise carburants…)

adoptées par le gouvernement français, la hausse moyenne de l’inflation française s’est révélée

en 2022 bien inférieure à celle de 8,9 % enregistrée en moyenne en zone Euro.

1.2 Taux d’intérêts

Jugeant durable la hausse de l’inflation suite au déclenchement de la guerre en Ukraine, la BCE

a débuté la remontée de ses taux en juillet avec une première hausse de 50 points de base suivie

de deux hausses de 75 pb en septembre et octobre et une quatrième hausse de 50 pb en

décembre. Fin 2022, les principaux taux directeurs de la BCE s’établissaient ainsi dans la

fourchette 2 % - 2,75 %.

1.3 Principales données financières 2023

• Contexte macro-économique

• Administrations publiques

Croissance en volume de la dépense publique -1,5 %

Déficit public (% du PIB) 5,0 %

Dette publique (% du PIB) 111,2 %

• Collectivités locales

Transferts financiers de l’État 107 782 millions €

dont concours financiers de l’État 53 270 millions €

dont DGF 26 798 millions €

• Point d’indice de la fonction publique 58,2004 € depuis le 1er juillet 2022

Croissance France 1,0 %

Croissance Zone € 1,5 %

Inflation 4,2 %

Page 4/30

Accusé de réception en préfecture

095-219500600-20230209-01-09-02-23-DE

Date de télétransmission : 15/02/2023

Date de réception préfecture : 15/02/2023

Annexe n°01-09-02-23

2. LE PROJET DE LOI DE FINANCE 2023

La discussion autour du projet de loi de finances a amené le Gouvernement à engager sa

responsabilité à cinq reprises en déclenchant l’article 49, alinéa 3 de la Constitution.

Quant au projet de loi de programmation des finances publiques pour 2023-2027, aucun accord

n’ayant été trouvé, il devrait repasser en seconde lecture au Parlement au premier semestre

2023. Il semble, qu’impliquer encore plus les collectivités dans le redressement des finances

publiques reste l’objectif du Gouvernement, mais sans recours au pacte de confiance initialement

envisagé. Pour rappel, il prévoyait une trajectoire annuelle de progression des dépenses réelles

de fonctionnement égale à l’inflation moins 0,5 %, avec suivi par catégorie de collectivités et, en

cas de dépassement par catégorie, des sanctions limitées aux plus grandes entités qui n’auraient

pas respecté la trajectoire.

2.1 Les transferts financiers au profit des collectivités locales

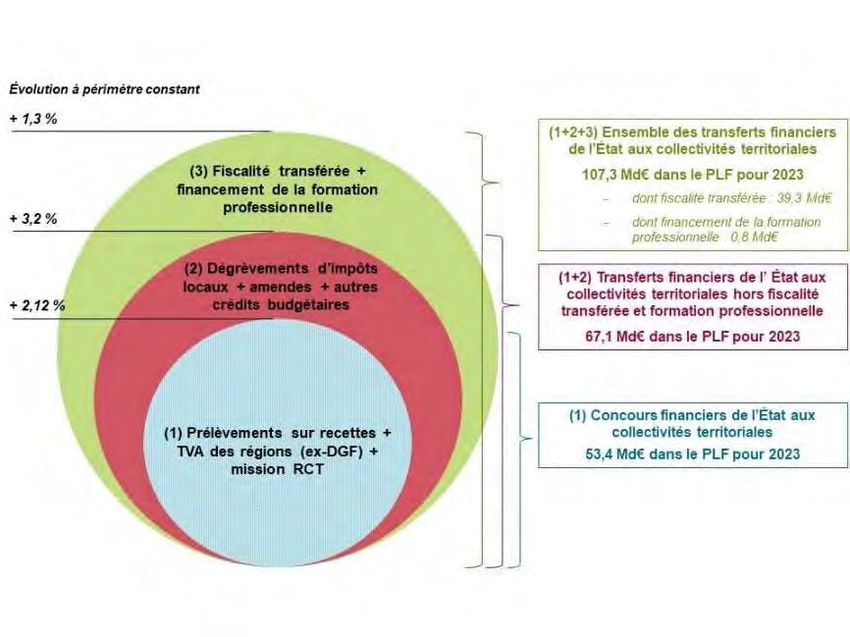

Concernant 2023, on peut retenir que l’ensemble des transferts financiers de l’Etat aux

collectivités s’élèvent à 107,3 Md€. Au sein de ces transferts figure l’enveloppe dite des «

concours financiers » budgétés par l’Etat au profit des collectivités pour un montant de 53,4 Md€.

C’est au sein de cette enveloppe que figurent notamment les crédits ouverts au titre de recettes

que perçoit la Ville de Bessancourt :

- de la Dotation Globale de Fonctionnement (DGF) : 26 798 M€ 1

Page 5/30

Accusé de réception en préfecture

095-219500600-20230209-01-09-02-23-DE

Date de télétransmission : 15/02/2023

Date de réception préfecture : 15/02/2023

Annexe n°01-09-02-23

- du Fonds de compensation de la TVA (FCTVA) : 6 700 M€

- de la Dotation de compensation de la réforme de la Taxe Professionnelle (DCRTP)

: 107 M€

- des compensations d’exonérations relatives à la fiscalité locale : 598 M€

- du soutien exceptionnel face à la croissance des prix de l’énergie et la

revalorisation du point d’indice (dit « filet de sécurité 2022 ») : 430 M€

- de la Dotation de Soutien à l’Investissement Local (DSIL) : 570 M€

Concernant ces concours, il peut être noté :

Que leur évolution (hors FCTVA) est plafonnée. Ce plafonnement donne lieu à

l’application d’une réfaction sur le montant de dotations qui jouent le rôle de « variables

d’ajustement », désignées en PLF.

Pour la deuxième année consécutive, les dotations utilisées pour ajuster l’enveloppe ne sont pas

communales, ce qui est donc favorable à la Ville.

Que les débats parlementaires ont conduit à la revalorisation des crédits

initialement ouverts au titre des concours financiers, à la faveur des collectivités.

La DGF est ainsi abondée de 320 M€

Cette hausse permettrait de financer l’évolution des dotations de solidarité incluses dans la DGF

(Dotation de Solidarité Urbaine (DSU) et Dotation de Solidarité Rurale (DSR) majoritairement)

sans écrêter sa dotation forfaitaire.

A titre indicatif, l’écrêtement subi en 2021 (dernière année notifiée) pour financer la péréquation

s’élevait à 1,4 M€.

Il s’agit donc d’une avancée favorable pour la Ville, qui sera confirmée à l’occasion de la

répartition de la DGF par le Comité des Finances Locales (CFL) 2, au cours du 1er trimestre 2023.

Toutefois au final, l’augmentation de la DGF est beaucoup plus faible que l’évolution de l’inflation.

Les associations d’élus locaux avaient demandé l’indexation de la DGF sur l’inflation ce qui aurait

porté l’augmentation à un montant de plus d’un milliard d’euros. A euros constant il s’agit donc

d’une baisse de cette dotation.

Autre mesure, un « fonds vert » au service de la transition écologique des collectivités : augmenté

à deux milliards €, le texte adopté limite son application à 2023.

De plus, face à l’inflation qui impacte fortement les budgets des collectivités, la loi met en place

un filet de sécurité centré sur les dépenses énergétiques, un bouclier tarifaire et un amortisseur

sur les tarifs de l’électricité.

Dans un contexte restant fragile et incertain, ces mesures nécessaires ne seront, peut-être pas

suffisantes pour maintenir l’investissement des collectivités.

2.2 Article 65 Adaptations du système fiscal aux exigences de la transition

énergétique

• Exonération de taxe foncière sur les propriétés bâties pour les logements sociaux

Pour bénéficier d’une exonération de 20 ans au lieu de 15 ans, les critères ne sont plus

uniquement des critères de qualité environnementale mais s’élargissent pour devenir des critères

de performance énergétique et environnementale du bâtiment.

Page 6/30

Accusé de réception en préfecture

095-219500600-20230209-01-09-02-23-DE

Date de télétransmission : 15/02/2023

Date de réception préfecture : 15/02/2023

Annexe n°01-09-02-23

Il existe des exonérations plus longues (25 ans) si le projet fait l’objet d’une subvention ou d’un

prêt aidé. Ce mécanisme devait s’arrêter à la fin de l’année 2022, il est prolongé pour les

décisions de subvention ou de prêt aidé prises avant le 31 décembre 2026.

• Taxe d’aménagement

Cette dernière est perçue par les communes, les EPCI à fiscalité propre, les départements et la

région Ile-de-France qui ont la possibilité de voter des exonérations totales ou partielles pour

certaines catégories de construction ou d’aménagement.

Cet article ajoute une catégorie éligible à compter du 1er janvier 2024 : les constructions ou

aménagements réalisés sur des terrains qui ont fait l’objet d’une opération de dépollution et

permettant la réaffectation des sols à un usage conforme aux règles d’urbanisme applicables sur

ces terrains.

Le calcul de la taxe d’aménagement fait intervenir des valeurs forfaitaires (qui sont à multiplier

par les taux votés et la surface ou le nombre pour les parkings). Pour les aires de stationnement,

la valeur forfaitaire d’un emplacement est de 2 000 €.

La LFI porte cette dernière à 2 500 € au 1er janvier 2023 puis à 3 000 € au 1er janvier 2024. A ce

jour, les communes et EPCI à fiscalité propre ont la possibilité d’aller au-delà et de fixer cette

valeur forfaire jusqu’à 5 000 €. Cet article passe ce seuil maximum à 6 000 € au 1er janvier 2024.

A compter du 1er janvier 2025, ces montants seront actualisés tous les 1er janviers en fonction du

dernier indice du coût de la construction publié par l’INSEE.

2.3 Article 74 Taxe sur les logements vacants

Cette taxe concerne les logements non occupés ou non loués par leur propriétaire. Elle s’applique

de plein droit pour les communes en « zone tendue » et peut-être instaurée par délibération dans

les autres communes.

Cet article en augmente le taux, le faisant passer de 12,5 % à 17 % la 1ère année d’imposition,

puis de 25 % à 34 % pour les années suivantes, afin d’inciter à la non vacance des locaux.

2.4 Article 102 Allègements de taxes

Cet article simplifie les allégements de taxe foncière sur les propriétés bâties et de taxe

d’habitation sur les résidences secondaires, pour les personnes âgées ou invalides ayant des

ressources très modestes. En effet, les allégements ne seraient plus conditionnés par la

présence de « cohabitants ».

2.5 Article 103 Valeurs locatives des locaux professionnels

Les valeurs locatives des locaux professionnels font l’objet d’une réforme initiée en 2017 avec

une actualisation des paramètres réalisée en 2022 pour une prise en compte en 2023. C

Il y a un risque de réévaluation important et donc d’augmentation significative de l’imposition,

c’est pourquoi cet article décale de deux ans (en 2025) la prise en compte de cette

actualisation afin de s’assurer qu’elle ne conduise pas à une hausse trop élevée.

En attendant, la règle de revalorisation de droit commun s’applique, c’est-à-dire la moyenne de

l’évolution annuelle des loyers des 3 années précédentes.

2.6 Article 106 Valeurs locatives des locaux d’habitation

Au regard du décalage de l’actualisation des valeurs locatives des locaux professionnels, le

calendrier de révision des valeurs locatives des locaux d’habitation est également repoussé

de deux ans pour bénéficier du retour d’expérience. La finalité du calendrier est de repousser

la mise en œuvre du 1er janvier 2026 au 1er janvier 2028.

Page 7/30

Accusé de réception en préfecture

095-219500600-20230209-01-09-02-23-DE

Date de télétransmission : 15/02/2023

Date de réception préfecture : 15/02/2023

Annexe n°01-09-02-23

2.7 Article 159 Centre national de la fonction publique territoriale (CNFPT)

Le CNFPT est financé en partie par l’État pour les frais de formation des apprentis employés par

les collectivités. La création en 2022 d’une cotisation supplémentaire (maximum 0,1 %) à la

charge des collectivités territoriales doit amorcer la diminution de la participation de l’État.

D’ici fin 2025, la part de l’État va diminuer pour être remplacée par un financement pris en charge

par les collectivités territoriales. Les modalités en seront fixées ultérieurement.

2.8 Article 113 Filet de sécurité

La loi de finances rectificative pour 2022 a instauré une aide pour soutenir les collectivités les

plus fragiles face à l’inflation et au relèvement du point d’indice.

La période inflationniste se prolonge en 2023 et donne lieu à la création d’un nouveau dispositif

d’aide aux collectivités.

Cette dotation concerne les communes et leurs groupements, les départements, la ville de Paris,

la métropole de Lyon, les régions et les collectivités de Corse, Martinique et Guyane, qui

répondent aux critères cumulatifs suivants :

• une épargne brute 2023 en baisse de plus de 15 % par rapport à 2022

• pour les communes : le potentiel financier par habitant doit être inférieur au double du

potentiel financier moyen par habitant des communes de même strate démographique

• pour les EPCI à fiscalité propre : le potentiel fiscal par habitant doit être inférieur au double

du potentiel fiscal moyen par habitant des EPCI à fiscalité propre de même catégorie juridique

• pour les départements : le potentiel financier par habitant doit être inférieur au double du

potentiel financier moyen par habitant au niveau national

La dotation est égale à 50 % de la différence entre l’augmentation des dépenses

d’approvisionnement en énergie, électricité et chauffage urbain (entre 2022 et 2023) et 50 % de

celle des recettes réelles de fonctionnement.

Les collectivités qui pensent être éligibles, peuvent faire une demande d’acompte avant le 30

novembre 2023.

Par ailleurs, et en dehors de l’enveloppe des concours financiers de l’Etat aux collectivités, un

dispositif dénommé « amortisseur électricité » est budgété pour 3 Md€ d’euros sur le programme

« Service public de l’énergie ». Il s’agit cette fois d’un réducteur de prix.

La mise en œuvre de ce dispositif, de nature réglementaire, prendrait les contours suivants :

L’État appliquera une ristourne qui correspondra à un remboursement de la différence entre

• le prix moyen de l’électricité acquise par la collectivité (ARENH comprise), plafonnée à

500 € et

• un prix moyen de 180 € du MWh,

Cette ristourne porte sur 50 % des consommations et ne pourra pas excéder 320 € du MWh.

La réduction de prix sera déterminée et défalquée par les fournisseurs sur les factures.

A l’heure de la rédaction du présent rapport, la ville ne peut pas estimer la réduction de prix dont

elle pourrait bénéficier grâce à cet amortisseur, ni même si elle pourra en bénéficier.

Les collectivités pourront cumuler ce dispositif avec les deux mesures de sécurité exposées.

Dans cette hypothèse, le gain issu de l’amortisseur électricité sera soustrait des dépenses

d’énergie prises en compte au titre de la détermination de la dotation « filet de sécurité ».

2.9 Article 131 Crédit du budget général dont le « fonds vert »

Le Gouvernement, engagé en matière de lutte contre le changement climatique, a annoncé fin

août 2022 la création d’un fonds d’accélération de la transition écologique dans les territoires : le

« fonds vert » inscrit dans cette LFI.

Page 8/30

Accusé de réception en préfecture

095-219500600-20230209-01-09-02-23-DE

Date de télétransmission : 15/02/2023

Date de réception préfecture : 15/02/2023

Annexe n°01-09-02-23

Ce fonds, doté de 2 milliards € d’autorisations d’engagement pour 2023, vise à soutenir les projets

des collectivités territoriales en termes de :

• performance environnementale (rénovation des bâtiments publics des collectivités,

modernisation de l’éclairage public, valorisation des biodéchets)

• adaptation des territoires au changement climatique (risques naturels, renaturation)

• amélioration du cadre de vie (friches, mise en place de zones à faible émission, …)

2.10 Article 141 Taxe d’aménagement (TA)

En effet, les délibérations prévoyant les modalités de reversement, au titre de 2022 ou 2023, de

tout ou partie de la taxe perçue par la commune à l’EPCI ou au groupement de collectivités dont

elle est membre demeurent applicables tant qu'elles n'ont pas été rapportées ou modifiées par

une délibération. Cette mesure portant sur 2022 est prolongée en 2023.

De plus, la perte de recettes résultant pour les collectivités territoriales n’est plus compensée, à

due concurrence, par une majoration de la DGF.

2.11 Article 159 Centre national de la fonction publique territoriale (CNFPT)

Le CNFPT est financé en partie par l’État pour les frais de formation des apprentis employés par

les collectivités. La création en 2022 d’une cotisation supplémentaire (maximum 0,1 %) à la

charge des collectivités territoriales doit amorcer la diminution de la participation de l’État.

D’ici fin 2025, la part de l’État va diminuer pour être remplacée par un financement pris en charge

par les collectivités territoriales. Les modalités en seront fixées ultérieurement.

2.12 Articles 195 et 196 Hausse de la péréquation verticale

En 2023, elle représente 320 millions € (230 millions € en 2022) financés par l’abondement de la

DGF.

Montants 2023 Hausses

En millions € 2022 / 2023

EPCI

Dotation d’intercommunalité 1 653 + 30

COMMUNES

Dotation nationale de péréquation

(DNP) 794 -

Dotation de Solidarité Urbaine (DSU) 2 656 + 90

Dotation de Solidarité Rurale (DSR) 2 077 + 200

DÉPARTEMENTS

Dotations de péréquation (DPU et

DFM*) 1 533 -

FDPTP** 284 -

TOTAL 8 997 + 320

DSR

Pour répartir l’abondement de DGF sur le plus grand nombre de communes, la hausse de la DSR

2023 sera répartie au minimum à 60% sur sa fraction « péréquation ».

Page 9/30

Accusé de réception en préfecture

095-219500600-20230209-01-09-02-23-DE

Date de télétransmission : 15/02/2023

Date de réception préfecture : 15/02/2023

Annexe n°01-09-02-23

De plus, la garantie de l’attribution de la DSR (montant au moins équivalent à celui perçu en

2019) est exceptionnellement prolongée en 2023 pour les communes nouvelles qui y étaient

éligibles pour la dernière année en 2022.

L’article 195 apporte également des modifications à la DSR :

• pour clarifier les cas de non-éligibilité des communes à cette dotation, la LFI

supprime la référence d’appartenance à l’ « agglomération » en la remplaçant par une

référence directe aux unités urbaines (selon l’INSEE).

• les limites territoriales des cantons restent appréciées au 1er janvier 2014.

L’article précise que les unités urbaines sont celles définies par l’INSEE au 1er janvier de

l’année de répartition.

De plus, afin de mieux répondre à la stabilité et la prévision des attributions, cet article introduit

un encadrement des évolutions de la fraction « cible » de la DSR : à partir de 2023, son montant

pour les communes éligibles ne pourra être inférieur à 90 % du montant perçu l’année

précédente, ni supérieur à 120 %.

Péréquation horizontale : modifications de répartition des fonds de péréquation

Concernant le fonds de péréquation des ressources communales et intercommunales (FPIC), la

LFI apporte les ajustements suivants :

• suppression du critère d’exclusion du reversement du FPIC pour cause d’un effort fiscal

inférieur à 1,

• élargissement des garanties d’attribution pour les structures intercommunales et les

communes n’appartenant à aucun EPCI à fiscalité propre qui perdraient le bénéfice du

reversement.

2.13 Article 198 Majoration possible de la DETR et de la DSIL

Il est décidé en LFI que le Préfet prendra en compte le caractère écologique des projets lors de

la fixation des taux de subvention pour la DETR et la DSIL, afin que les opérations

d’investissement favorisant la transition écologique puissent bénéficier d’un taux de subvention

majoré.

2.14 Article 201 Dotation pour les titres sécurisés

Les communes équipées de stations (dispositif de recueil) ont été fortement sollicitées pour

enregistrer les demandes de titres sécurisés (cartes nationales d’identité et passeports).

Afin d’accompagner financièrement celles qui se sont mobilisées pour réduire les délais, la loi de

finances rectificative pour 2022 a débloqué une enveloppe exceptionnelle de 10 millions €.

L’État estime que les demandes vont rester élevées pour les années à venir, c’est pourquoi cet

article réforme la dotation pour les titres sécurisés afin d’augmenter le soutien financier de 20

millions €. Les modalités de la réforme restent à définir pour conduire à :

• augmenter la dotation forfaire

• renforcer le soutien aux communes qui enregistrent un nombre élevé de demandes

• majorer la dotation pour les communes utilisant une plateforme de prise de rendez-vous en

ligne

3 LES GRANDES ORIENTATIONS 2023

Le budget 2023 se prépare dans un contexte de forte inflation sur la plupart des postes de

dépenses composant le budget communal. Cette situation est inédite, tant par son ampleur que

par sa soudaineté. Les modalités de gestion rigoureuse du budget communal mises en place

Page 10/30

Accusé de réception en préfecture

095-219500600-20230209-01-09-02-23-DE

Date de télétransmission : 15/02/2023

Date de réception préfecture : 15/02/2023Annexe n°01-09-02-23

depuis le début du mandat doivent être revues au regard de l’intensité de cette crise. Au surplus,

au-delà de l’inflation, il est très probable que les niveaux de prix restent très hauts.

Ces hausses ont pu être partiellement compensées par des ajustements de commande ainsi que

l’enveloppe des dépenses imprévues. L’impact sur l’année 2023 sera réelle avec une inscription

en année pleine des hausses tarifaires.

Malgré ce contexte morose, le budget 2023 se veut volontariste et dans la continuité des

engagements pris lors du précédent rapport d’orientation budgétaire en 2022, qui s’articulent

autour de 3 axes : l’écologie, la solidarité et la démocratie.

Le projet de territoire reste donc la transition écologique en répondant aux objectifs de l’Etat

notamment avec la désartificialisation des sols mais aussi le renforcement de la cohésion sociale

et ce, toujours dans un souci de recherche d’efficience de la dépense publique.

Au global, des leviers budgétaires seront activés par la Ville dans l’objectif de soutenir le niveau

d’investissement prévu. La prudence impose de soutenir l’investissement, c’est-à-dire que la Ville

doit se donner les moyens de conserver son autofinancement qui lui a permis jusque-là de ne

pas avoir à réduire ses ambitions. Parallèlement, la vigilance dans le suivi des indicateurs devra

permettre de revoir ces orientations en cas de contexte durablement dégradé. Dans cette

atmosphère incertaine, la Ville a eu pour première ambition de préserver l’intégralité des services

essentiels aux Bessancourtois. C’est son rôle premier : servir de bouclier contre les inégalités en

offrant des services adaptés aux ressources de chacun. Le second rôle essentiel est de préparer

l’avenir : dans un contexte de dérèglement climatique et d’évolutions sociétales, il est

indispensable de réaliser dès à présent des investissements qui préparent la ville dont les

Bessancourtois auront besoin dans les années à venir.

3.1 Des services publics pour lutter contre les inégalités

La Ville est la première garante de la cohésion sociale et doit préserver chacune et chacun contre

les conséquences de la crise et les effets de l’inflation. Ainsi, la Collectivité maintiendra ses

services publics du quotidien sans augmentation de fiscalité et en appliquant le quotient familial

pour ses tarifs.

Les politiques de solidarité jouent le rôle d’amortisseurs sociaux pour les plus démunis. L’action

du CCAS a été renforcée.

Le service culturel s’est engagé dans un processus de consolidation et de développement des

actions transversales. Le parcours d’éducation artistique et culturelle à destination des enfants

se poursuit avec l’engagement de la ville dans le cadre du 100%EAC : grâce à l’accueil de

résidences d’artistes qui propose des actions en directions des enfants des écoles de la Ville.

Une offre nouvelle va être développée avec des animations proposées par la médiathèque sur le

programme « lecture hors des murs » qui a pour objectif de :

- faire découvrir des auteurs, livres dans le cadre scolaire

- permettre aux enfants/enseignants de garder le lien avec la médiathèque

- créer un réflexe « médiathèque » chez les enfants/familles

Le numérique va faire son entrée dans la médiathèque avec la mise en œuvre de la micro-folie.

L’action en direction des enfants pendant les temps scolaires et périscolaires sera maintenue

et amplifiée. Notre politique d’animation et d’éducation resteront des axes forts. L’effectif des

animateurs des accueils de loisirs a été renforcé. Des référents pour des projets spécifiques en

Page 11/30

Accusé de réception en préfecture

095-219500600-20230209-01-09-02-23-DE

Date de télétransmission : 15/02/2023

Date de réception préfecture : 15/02/2023Annexe n°01-09-02-23

partenariat avec les écoles comme le jardinage. La reconduction des colonies à l’été 2023 avec

3 séjours proposés.

La pratique du sport dans les écoles dispensée par nos éducateurs sportifs est essentielle. Nous

avons obtenu le label terre de jeux 2024 pour mettre en place des actions nouvelles en lien avec

les jeux olympiques.

La Ville s’est associée avec l’éducation nationale pour réaliser ce projet qui se décline en 3 temps

forts

- Une « course longue » qui s’est déroulée le 24 novembre 2022.

- Des rencontres inter-écoles organisés lors de la semaine olympique et paralympique (du

3 au 7 avril 2023)

- Une rencontre « course d’orientation » et « épreuves athlétiques » organisée lors de la

semaine du 26 au 30 juin

La Ville engagera également des actions pour lutter contre la carence en offre de soins et pour

améliorer la démographie médicale. C’est la raison pour laquelle, un conseiller délégué est

nommé pour suivre ce dossier.

Malgré la crise, les élus ont la volonté de poursuivre le développement de la Ville grâce à la mise

en œuvre de plusieurs dossiers d’infrastructures majeures qui profiteront aux Bessancourtois

comme l’équipement polyvalent qui permettra de doubler la capacité pour les spectacles,

d’accueillir les enfants de l’école Simone Veil pour la pratique d’activités sportives mais

également pour des associations. Consciente du besoin fort de places en crèches, la Ville

engagera par ailleurs les étapes nécessaires afin de pouvoir proposer aux familles

Bessancourtoises une offre supplémentaire dans l’accueil des plus petits en développant des

partenariats public/privé.

Compétence de l’Etat, la sécurité reste une préoccupation majeure pour assurer la tranquillité

publique de tous. Le Centre de Supervision Urbain de la Police Municipale Mutualisée du Val

Parisis est pleinement opérationnel. Les services de l’Etat et du Ministère de l’Intérieur ont d’ores

et déjà pu apprécier son rôle et sa pertinence dans le suivi des évènements de voie publique. La

ville poursuivra en 2023 le déploiement de caméras de vidéosurveillance dans plusieurs secteurs

de la ville.

Enfin, la Ville est engagée dans la dynamisation des commerces de proximité avec la rénovation

du centre bourg qui accueillera des nouveaux commerces.

3.2 La poursuite de la construction de la Ville de demain

La Ville va continuer d’investir pour transformer et adapter au changement climatique les

espaces et bâtiments publics. Dans un contexte où les étés sont de plus en plus chauds, où le

coût de l’énergie explose, il est essentiel que les investissements déployés depuis plusieurs

années soient renforcés. La Ville compte bien répondre aux enjeux environnementaux en retirant

de l’enrobé pour laisser place à des ilots d’espaces paysagers. La végétalisation doit être une

priorité pour toutes les collectivités et c’est une demande de l’Etat qui dans sa loi de finances

pour 2023 a créé spécifiquement un « fond vert » pour la désartificialisation des sols. Dans la

perspective d’améliorer nos modes de déplacement du quotidien, la Ville reconduit en 2023 ses

investissements sur les rues, en tenant compte de l’évolution nécessaire des mobilités. Nous

sommes tous tour à tour automobilistes, piétons ou cyclistes. En sachant que deux tiers de nos

déplacements du quotidien font moins de trois kilomètres et au vu de l’augmentation massive du

coût de l’essence, il est indispensable que nos infrastructures routières laissent d’avantage

Page 12/30

Accusé de réception en préfecture

095-219500600-20230209-01-09-02-23-DE

Date de télétransmission : 15/02/2023

Date de réception préfecture : 15/02/2023Annexe n°01-09-02-23

d’espace aux piétons et cyclistes. La Ville a conçu l’écoquartier des Meuniers en ce sens et

souhaite déployer les modes de circulations douces sur l’ensemble du territoire.

En outre la communauté d’agglomération du ValParisis va lancer une étude auprès des

communes membres afin d’identifier, via le cadastre solaire établi par le CAVP, les bâtiments

communaux sur lesquels des panneaux photovoltaïques pourront être installés. A l’issue de cette

consultation, un marché à groupement de commande sera passé afin d’obtenir des coûts réduits

sur la fourniture et l’installation des panneaux photovoltaïques.

3.3 En conclusion pour 2023 :

• Poursuivre un programme d’investissement dynamique pour transformer durablement la

Ville et ses services municipaux vers une plus grande soutenabilité écoresponsable.

• Conserver un niveau satisfaisant d’autofinancement et de mobiliser le maximum de

recettes d’investissement.

• Assurer la soutenabilité de la dette au regard des échéances de remboursement en

maintenant un recours à l’emprunt maîtrisé

• Optimiser la gestion des engagements financiers pluriannuels

• Conforter l’action sociale

• Contenir les dépenses de fonctionnement pour préserver la capacité d’autofinancement

brute de la ville tout en maintenant la qualité du service public et en développant de

nouveaux projets innovant de modernisation de notre administration.

• Poursuivre une politique de stabilité fiscale (taux d’imposition locaux inchangés) et

d’optimisation des recettes

• Renforcer les synergies et les coopérations avec la communauté d’agglomération du Val

Parisis pour veiller à la cohérence et à la performance de l’action publique locale.

4 LES PREVISIONS BUDGETAIRES POUR 2023

Le budget primitif 2023 sera voté avec la reprise anticipée des résultats de 2022. Pour la 2ème

année la section d’investissement est excédentaire de + 30 686.38 €. L’excédent de

fonctionnement de 1 498 337.87 € accuse une baisse d’environ 18.47 % par rapport à 2021. Il

sera inscrit en totalité en recettes de fonctionnement au 002 afin d’abonder en fonctionnement

dépense le 023 « virement à la section d’investissement » et le 022 « dépenses imprévues ».

4.1. Les recettes de fonctionnement

Elles reposent principalement sur les recettes fiscales (Chap.73). En 2022, celles-ci représentent

62.9% des recettes de fonctionnement, les dotations, subventions et participations (Chap.74)

représentant 27.4% et 8.3% proviennent des produits des services et des loyers.

Page 13/30

Accusé de réception en préfecture

095-219500600-20230209-01-09-02-23-DE

Date de télétransmission : 15/02/2023

Date de réception préfecture : 15/02/2023Annexe n°01-09-02-23

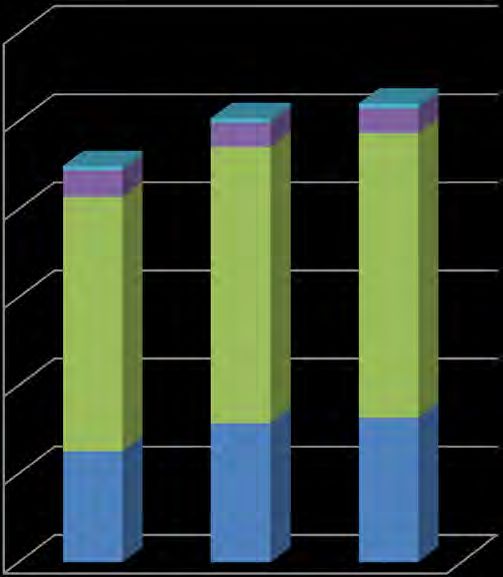

12000

Milliers

10000

8000 6 161 €

6686 7010

Impôts et taxes

6000

Dotations et

participations

4000

3 699 € 2914 2919 Produits des

2000 services/autres

706 € 887 914

0

CA 2021 CA 2022 BP 2023

4.1.1. Les recettes fiscales

L’évolution des recettes fiscales dépend essentiellement de la fiscalité directe (TH, TFB, TFNB).

La progression des bases fiscales est liée au taux de revalorisation forfaitaire voté en loi de

finances et au volume de bases nouvelles arrivées sur la commune.

Une hypothèse de progression du produit des impôts locaux avec une revalorisation forfaitaire

automatique : depuis 2018, la revalorisation forfaitaire des valeurs locatives des locaux

d’habitation est calquée sur la variation sur un an au mois de novembre de l’indice des prix à la

consommation harmonisés (IPCH). Compte tenu de la flambée des prix la loi de finances prévoit

une revalorisation de + 7.1% permettant ainsi de compenser une partie de la hausse des

dépenses de l’énergie. A cette revalorisation s’ajoute toutes les nouvelles constructions impactant

directement le produit de TFB de + 4%

Suite à la suppression de la TH, depuis 2021 la compensation se calcule avec l’application d’un

coefficient correcteur de 1.41 pour Bessancourt, appliqué au produit de la Taxe Foncière.

Ainsi, la réforme est neutre sur le plan des ressources pour la commune la première année, mais

elle concentre la fiscalité sur un nombre plus réduit de contribuables : en effet, dès 2021 la quasi-

totalité des locataires ne paient plus de taxes locales (en particulier les logements sociaux qui ne

génèrent plus aucune recette fiscale puisqu’exonérés de foncier à long terme), et seuls les

propriétaires de la commune acquittent encore des taxes locales via les deux taxes foncières et

éventuellement la TH sur les résidences secondaires.

Cette réforme vient également complètement modifier la dynamique du produit. Désormais, les

constructions nouvelles se traduiront uniquement en bases de TFB. Elles génèreront cependant

un produit supérieur à aujourd’hui sous deux effets : le transfert du taux départemental et

l’application du coefficient correcteur.

Page 14/30

Accusé de réception en préfecture

095-219500600-20230209-01-09-02-23-DE

Date de télétransmission : 15/02/2023

Date de réception préfecture : 15/02/2023Annexe n°01-09-02-23

(en €) 2020 2021 2022 2023

TFB /TH 4 113 523 4 336 164 4 704 634 5 000 000

Parmi les recettes fiscales, figurent également l’Attribution de Compensation (AC) et la dotation

de solidarité communautaire (DSC).

(en k€) 2016 2017 2018 2019 2020 2021 2022 2023

AC 705 711 623 620 625 625 625 625

DSC 134 135 126 122 124 124 130 130

Parmi les autres recettes fiscales,

- Au regard du contexte actuel, il a été retenu un maintien du niveau de la taxe communale sur la

consommation finale d’électricité comme en 2022 (86K€). Quant aux droits de mutation, en nette

augmentation depuis 2020, malgré leurs caractères aléatoires, on peut évaluer une progression

d’environ 5% (539K€).

Détail du chapitre 73 – Recettes fiscales :

(en K€) CA 2019 CA 2020 Simu CA BP 2022 BP 2023

2021

Contributions directes 3 960 4 116 4 336 4 466 5 000

Autres impôts locaux 12 9 10 10 10

Taxes sur les pylônes 19 20 20 20 20

Taxe électricité 60 59 62 63 86

FSRIF 419 514 514 514 600

Droits de mutation 356 377 462 489 539

A.C 620 625 625 625 625

D.S.C 122 124 130 130 130

4.1.2. Les dotations et participations

Les dotations et participations (chapitre 74) représentent 33% des recettes de fonctionnement de

l’exercice 2022 soit une baisse de 5.6% par rapport à l’année précédente.

La Dotation Globale de Fonctionnement (DGF) pèse pour 60% du chapitre. Cette recette de l’Etat

est en baisse depuis 2014 en raison de l’effort de participation au redressement des comptes

publics demandé aux collectivités (gelé depuis 2018) et est pénalisée par la population INSEE

non conforme à la réalité. Le recensement débuté en janvier 2023 va permettre de rétablir les

chiffres de la population réactualisant ainsi dès 2024 les dotations.

Page 15/30

Accusé de réception en préfecture

095-219500600-20230209-01-09-02-23-DE

Date de télétransmission : 15/02/2023

Date de réception préfecture : 15/02/2023Annexe n°01-09-02-23

L’évolution de la DGF, DRS, DNP depuis 2017 est présentée dans le tableau ci-

dessous :

(en K€) 2017 2018 2019 2020 2021 2022 2023

DGF 1 173 1 192 1 214 1 235 1 255 1 270 1 290

Dotation de Solidarité 94 98 104 109 115 115 122

Rurale

Dotation Nationale de 151 136 143 158 187 187 220

Péréquation

Le reste du poste dotations et participations est constitué par diverses subventions notamment

de la CAF avec laquelle la Ville a de nombreux partenariats dont le CTG signé en 2022 et

remplaçant le Contrat Enfance Jeunesse. Grâce à ce nouveau contrat et aux actions menées

par la Ville, nous avons pu bénéficier du bonus territoire sur l’ALSH et l’accueil petite enfance.

De plus, nous déposons actuellement un dossier auprès de l’association Ensemble pour la petite

enfance afin d’accompagner la Ville dans le projet d’ouverture d’une maison des 1000 premiers

jours. Le dispositif de Maison des 1000 premiers jours consiste avant tout à mettre en place une

politique publique de soutien à la parentalité grâce à une action globale de la prévention précoce

de la santé du jeune enfant, de lutte contre les inégalités de naissance et contre l’isolement

parental. Ce sont des espaces de ressources, de partage de connaissances. En 2023, nous

allons initier au sein de la maison Donald Winnicott des ateliers en direction des parents, financés

par la CAF dans le cadre de la Charte nationale de soutien à la parentalité.

La politique inclusive notamment dans le secteur éducatif, est accompagnée par la CAF. La Ville

va répondre aux appels à projets des fonds publics et territoires enfance finançant

l’accompagnement des enfants en situation de handicap dans nos accueils de loisirs ce qui est

déjà le cas. En effet nous avons des animateurs référents handicaps qui assurent un

accompagnement personnalisé des enfants sur le temps de pause méridienne et en accueil de

loisirs.

(en K€) 2018 2019 2020 2021 2022 2023

CAF 777 682 766 796 944 980

On retrouve également suite à la signature de la convention avec l’Etat de la prise en charge

jusqu’à 3€ par repas pour l’application du tarif cantine à 1€ pour le quotient le plus bas depuis 2

ans soit environ 45 000 €.

Les compensations d’exonération de TH et TFB sont enregistrées au chapitre 74 et représentent

110 000 € chaque année.

Dans le cadre de sa politique RH, la Ville a recruté des emplois aidés financés par l’Etat et dont

les recettes figurent au 74718. A l’issue de la période de contrats des agents ont été soit

stagiairisés ou en CDD suivant les besoins. Cet article sera donc en baisse de – 60% par rapport

à 2022. Une recette attendue de 58 000 €.

La convention signée avec le département pour la refacturation des charges de fonctionnement

de la PMI correspond à une recette d’environ 16 000 €. Un budget neutre pour la Ville. Le

travail collaboratif engagé depuis des années entre la maison petite enfance et la PMI, le projet

Page 16/30

Accusé de réception en préfecture

095-219500600-20230209-01-09-02-23-DE

Date de télétransmission : 15/02/2023

Date de réception préfecture : 15/02/2023Annexe n°01-09-02-23

politique global en direction de la parentalité a décidé le Conseil Départemental de maintenir

une PMI sur le territoire de Bessancourt, ce dont nous pouvons nous féliciter.

4.1.3. Les autres recettes de fonctionnement

Les produits des services (chapitre 70) 6.38% des recettes sont composés essentiellement par

les recettes de la restauration scolaire, des ALSH, crèche, multi accueil, périscolaire, activités

culturelles auxquelles s’ajoutent les concessions cimetières et autres taxes municipales. Comme

programmé au BP 2022, ces recettes ont retrouvé leur niveau d’avant crise sanitaire mais ont pu

bénéficier également d’une hausse suite à l’ouverture de nouvelles classes et l’évolution de l’offre

petite enfance

4.1.4. Synthèse des recettes de fonctionnement

Niveau de vote CA 2021 CA 2022 BP 2023

CN - 002-Résultat de fonctionnement reporté (excédent

ou dé 694 047,28 € 1 775 091,18 € 1 498 337,87 €

CN - 042-Opérations d'ordre de transfert entre sections 2 549,37 €

CN - 77-Produits exceptionnels 284 646,02 € 23 330,24 € 20 000,00 €

CN - 75-Autres produits de gestion courante 99 946,16 € 57 112,36 € 50 000,00 €

CN - 013-Atténuations de charges 108 142,19 € 64 518,45 € 50 000,00 €

CN - 70-Produits des services, du domaine et ventes

divers 706 040,31 € 887 394,16 € 914 000,00 €

CN - 73 - Impôts 6 160 820,59 € 6 686 662,51 € 7 010 000,00 €

CN - 74-Dotations, subventions et participations 3 698 787,24 € 2 914 644,87 € 2 919 000,00 €

11 754 979,16 € 12 408 753,77 € 12 461 337,87 €

4.2. Les dépenses de fonctionnement

Page 17/30

Accusé de réception en préfecture

095-219500600-20230209-01-09-02-23-DE

Date de télétransmission : 15/02/2023

Date de réception préfecture : 15/02/2023Vous pouvez aussi lire