RÉCENTE DU YEN/DOLLAR - REGARDS CROISÉS DE FINANCIERS ET DE JURISTES SUR L'APPRÉCIATION

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Regards croisés de financiers et de juristes sur l’appréciation

récente du YEN/DOLLAR

Par mme charlotte valette, m. antoine valette, me bruno wertenschlag, m. olivier poindron

Ainsi que cela est désormais connu, de très nombreux acteurs publics, au rang desquels les collectivités locales,

sont aujourd’hui englués dans des contrats de prêt et de swap dits « structurés1 » , qui les exposent à toutes sortes

d’indices « exotiques », comme par exemple le cours de change Yen/Dollar (USD/JPY)2 .

Aujourd’hui, on constate une forte réévaluation du dollar par rapport au yen.

De ce fait :

La « sortie » de contrats « toxiques » indexés sur cette parité semble facilitée,

Quoiqu’elle reste très onéreuse.

Il nous semble nécessaire de faire le point (A) sur les raisons du caractère onéreux d’une sortie non négociée de ces

contrats – à savoir un réaménagement impliquant de la part de la collectivité locale qu’elle reconnaisse tacitement la

validité du contrat, et (C) sur les nécessaires précautions devant être prises pour un tel réaménagement, étant rappelé

que ces contrats étaient viciés dès l’origine (B).

A. Pourquoi, malgré la forte dépréciation du yen face au dollar, la « sortie » des positions

structurées indexées sur le change USD/JPY reste complexe ?

La devise nippone s’est significativement dépréciée à la suite de la dissolution de la Chambre des députés japonaise

en novembre dernier et des promesses de Shinzo Abe (leader de la droite, alors dans l’opposition) d’amplifier la

politique d’assouplissement monétaire menée par la Banque Centrale du Japon. La force du yen était alors en effet

considérée, par certains économistes, comme l’une des raisons de la déflation latente de l’archipel nippon ces trois

dernières années.

Cette dévaluation de la monnaie nippone s’est accélérée après la victoire aux élections législatives du parti de M. Abe,

redevenu Premier ministre fin décembre, et s’est encore amplifiée en avril avec la décision de la Bank of Japan de

lancer notamment un vaste programme d’achats d’obligations d’État.

Le mouvement s’est enfin renforcé récemment avec la publication d’indicateurs économiques positifs aux Etats-Unis :

Baisse du nombre d’inscriptions au chômage, la première depuis 2008,

Perspectives de diminution de rachats d’actifs par la FED, afin de soutenir la reprise économique mais qui

contribuent également à diluer la valeur du dollar.

Le dollar s’est donc fortement apprécié face au yen, dépassant le niveau symbolique de 100 yens. La parité a atteint

un niveau comparable à ceux du dernier trimestre 2008.

Cette dévaluation du yen, permet l’appréciation significative des contrats indexés sur la parité USD/JPY avec des

barrières à la baisse3 (c’est à dire des ventes de puts imbriqués dans le financement initial4).

1 Ces contrats sont qualifiés de « structurés », dans la mesure où ils emportent la vente d’options (contrats financiers au sens de l’article L. 211-1 et D. 211-1 A du

code monétaire et financier). Les contrats de prêt « structurés » ne sont ainsi pas de simple contrats de prêt, mais des contrats par lesquels les collectivités ont vendu à

des établissements financiers des options financières. Voir le Rapport de la Commission d’enquête sur les produits financiers à risque souscrits par les acteurs publics

locaux n°4030 : http://www.assemblee-nationale.fr/13/rap-enq/r4030.asp. A lire également : « Emprunts toxiques : Le ver est dans le fruit », Bruno WERTENSCHLAG –

La Gazette des Communes, Club finances (lagazette.fr) – 13 février 2013 ; « La responsabilité des prestataires de services d’investissement en matière de produits dits «

toxiques ». Le cas des collectivités territoriales », Hugues BOUCHETEMBLE, Droit et patrimoine, septembre 2011, n° 206.

2 «Gestion de la dette : les relations banques-collectivités – 50 questions », Bruno WERTENSCHLAG, Olivier POINDRON, Isabelle KEBE, Etienne FAVRE – Le Courrier

des Maires et des Elus Locaux – n°255 – mars 2012.

3 C’est à dire les formules de type : si USD/JPY < x, le taux à payer est de y%+z% (USD/JPY/x-1), sinon y’%. On parle de barrière « à la baisse », dans la mesure où ces

contrats révèlent leur « toxicité » lorsque le dollar baisse par rapport au yen.

4 Cf. note de bas de page n°1 supra.

SELDON finance & Fidal le 23 Mai 2013 1

Graphique 1 : Evolution de la parité de change USD/JPY depuis juillet 2008

Toutefois, malgré ces mouvements positifs pour le calcul du taux à payer sur les contrats structurés indexés sur l’USD/

JPY (aujourd’hui les taux à payés sont les taux prétendument « bonifiés5 » ), les pénalités de remboursement anticipés

demeurent très élevées, Pourquoi ?

Regardons l’exemple ci-dessous:

Caractéristiques :

Encours au 10/05/2013 : 7,6 M€

Maturité: mai 2025

Indexation :

Si USD/JPY < 90: taux à payer 3,97%+30% *[90(USD/JPY)-1]

Si USD/JPY > 90 : taux à payer 3,97%

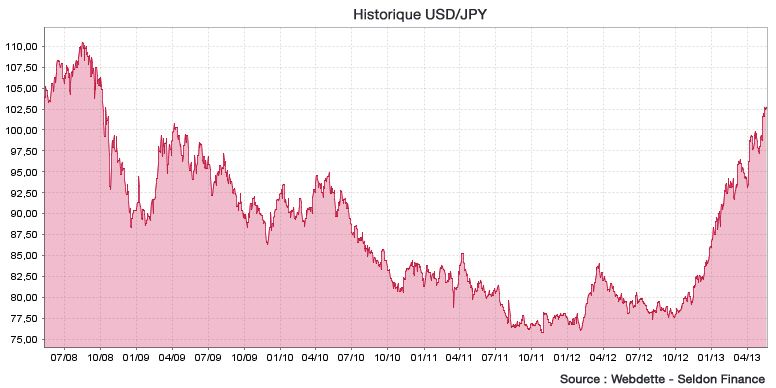

Observons quelques données-clés liées à l’évolution récente de la devise USD/JPY comme :

L’évolution de l’indemnité de remboursement anticipé total (ou coût de sortie6),

Le coût de rachat de la composante optionnelle du taux à payer (c’est à dire 30%*[90/(USD/JPY)-1]),

Le taux fixe équivalent à la formule structurée7,

Etant précisé que pour illustrer notre propos, nous avons pris pour exemple un contrat de prêt « structuré »

dont les caractéristiques sont les suivantes : capital restant dû de 7,6 M€, amortissement progressif et duration

de 6,5 ans.

Evolution du coût de sortie d’un contrat indexé sur le change USD/JPY du 1er mai au 10 mai 2013 :

Le 01/05/2013 Le 01/05/2013 Evolution

USD/JPY 97,1 101,6 + 4,6 %

Coût de sortie total 3,6 M€ 3,2 M€ -0,4 M€

Taux fixe équivalent 8,2 % 7,5 % -0,7 %

Ecart au marché 7% 6,2 % -0,8 %

Composante optionnelle :

2,2 M€ 1,8 M€ -0,4 M€

30%*[90(USD/JPY)-1]

Taux fixe équivalent8, Ecart au marché9

5 Il faut entendre par là le taux d’intérêt plutôt bas applicable au cas où la « barrière » n’est pas franchie. Le marketing bancaire a détourné le terme de « bonification »,

la pseudo-« bonification » n’en étant pas une, dans la mesure où le coût actuariel de ces contrats, mesuré au jour de leur conclusion, était supérieur au taux de marché

de financements classiques.

6 Hypothèse : contrat de « prêt structuré ».

7 Il s’agit du taux de swap offert par le marché en échange de la formule structurée.

8 Cf. note de bas de page précédente.

9 L’écart au marché est le niveau de marge à ajouter aux conditions de marché (EURIBOR ou taux de swap de duration équivalente à la duration du contrat) pour

atteindre le taux fixe équivalent du contrat. Cet écart peut être comparé avec la marge sur financement nouveau, afin d’estimer le coût d’opportunité pour l’emprunteur

de la détention de cet emprunt. Pour le dire simplement, il s’agit de l’écart entre le taux fixe équivalent et le taux de marché hors marge.

SELDON finance & Fidal le 23 Mai 2013 2

La composante optionnelle représente la partie risquée du contrat. En effet, elle génère l’augmentation exponentielle

du taux à payer en cas de dégradation du marché, c’est-à-dire en cas de franchissement de la barrière de 90 USD/

JPY. Le coût estimé du rachat de cette composante s’élève à 1,8 M€.

L’écart au marché représente le surcoût d’un tel contrat par rapport aux conditions de taux actuelles : le contrat est

équivalent à un contrat à taux variable additionné d’une marge de 6,2%.

Finalement, une augmentation de la parité de 4,6% (la parité passe de 97,1324 à 101,5861) conduit à une amélioration

du coût de sortie de 0,4 M€.

Le coût de sortie de ces positions reste ainsi très élevé malgré le franchissement des barrières sur le marché

spot.

Deux facteurs expliquent ces coûts de sortie toujours élevés :

Le niveau élevé des volatilités

En souscrivant ce type d’emprunts structurés, l’emprunteur a – en réalité – réalisé deux types d’opérations, un

financement à taux fixe plus la vente d’options sur la parité USD/JPY. Pour rembourser cet emprunt, il doit donc sortir

des emprunts ET procéder au rachat des options sur devises. Or, le coût des options est positivement corrélé au niveau

de la volatilité10, de telle sorte que la hausse de la volatilité augmente le montant de l’indemnité de remboursement

anticipé pour le contrat.

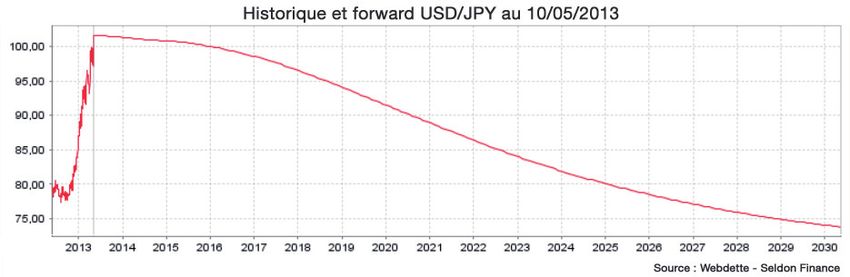

Les forwards de change

Les forwards de la parité USD/JPY sont caractérisés par une structure tendanciellement baissière. Ainsi, le niveau pivot

(strike des puts vendus) de 90 est refranchi à la baisse par les forwards au milieu de 2024 (voir Graphique 2).

Or, la valeur des options est liée aux niveaux des taux forwards à chaque date de fixing. Regardons le niveau des

forwards de change de l’USD/JPY aujourd’hui :

Graphique 2 : cours de change forward USD/JPY au 10 mai 2013

Pour mieux comprendre ce graphique, revenons à la définition d’un forward de change.

Forward = Spot +/- le différentiel de taux d’intérêt entre les deux devises

Le différentiel entre les taux d’intérêts américains et japonais est nettement positif (voir graphique ci-dessous), ce qui

génère mécaniquement un déport sur la parité et explique l’allure baissière des forwards de change USD/JPY.

10 C’est à dire que toutes choses égales par ailleurs, le coût des options augmente quand la volatilité augmente.

SELDON finance & Fidal le 23 Mai 2013 3Graphique 3 : courbes des taux USD et JPY au 10 mai 2013

Alors même que les conditions se sont améliorées à court terme (le taux appliqué pour la plupart des contrats est

aujourd’hui le taux pseudo-« bonifié »), ces deux facteurs expliquent pourquoi la sortie totale pour un emprunt de durée

résiduelle longue reste très élevée.

Pour les phases structurées d’une durée inférieure à 6 ans la sortie totale est souvent acceptable budgétairement11.

Au-delà, le coût de sortie reste onéreux et l’emprunteur devra accepter une dégradation significative du taux fixe pour

solder la totalité de la composante structurée des contrats, à supposer qu’il décide de ne pas remettre en cause le

contrat devant le juge.

B. Des contrats viciés dès l’origine

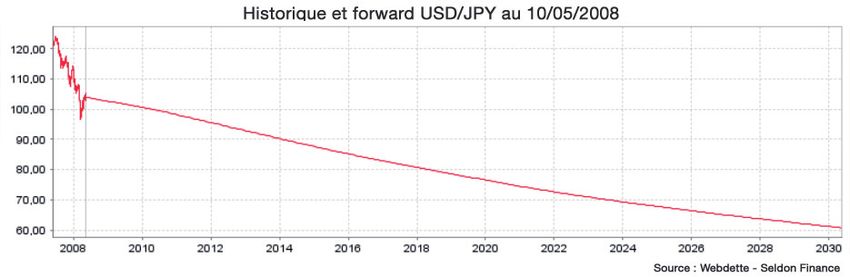

Revenons en 200812 :

Un retour sur les faits est nécessaire : comment des collectivités ont-elles pu être amenées à conclure de tels contrats

?

Il est important de noter que dès l’initiation, ces contrats positionnaient les souscripteurs à l’encontre de la

tendance naturelle du marché.

Regardons ci-dessous les cours de change historique et forwards et les courbes des taux aux Etats-Unis et au Japon

en mai 2008.

Graphique 4 : historique et forwards du cours USD/JPY en mai 2008

11 Mais pas nécessairement pour le juriste…

12 Une démonstration identique pourrait être faite pour les contrats commercialisés précédemment.

SELDON finance & Fidal le 23 Mai 2013 4Graphique 5 : courbes des taux USD et JPY en mai 2008

Un coût de conclusion très élevé, au seul profit des banques :

La conclusion de ces contrats n’a été rendue possible que parce que les acteurs publics :

Ont cru réaliser une opération dans des conditions favorables, alors qu’ils se positionnaient à leur insu contre le

marché,

Ont cru conclure une opération à coût nul, alors même que la valeur financière de ces opérations était négative à

initiation.

Dès l’origine de ces contrats, alors même que la parité spot était éloignée des barrières, tout comme aujourd’hui, la

valeur des options était déjà significative.

Pour réussir à présenter des formules de taux d’intérêts attractives (c’est à dire avec des taux « bonifiés » 13

), les

banques ont cherché à collecter de la prime via la vente d’options14.

Il apparaît ainsi qu’elles ont amené leurs clients à prendre position contre le marché pour dégager des primes

importantes (la pseudo-« bonification » du taux).

En effet, la tendance baissière de la parité forward USD/JPY engendrait déjà en 2008 une forte valeur des options

(négative pour les collectivités…), qui consistaient à parier sur une dévaluation du yen par rapport au dollar, quand le

marché anticipait l’inverse (!).

Il convient de rappeler que c’est sur ce fondement précis que le Bundesgerichtshof a condamné en mars 2011

une banque allemande pour avoir fait souscrire à un client un swap « structuré », sans l’avertir de ce que la valeur à

initiation de ce contrat était négative, et que le client se positionnait ainsi contre le marché15.

Il convient également d’indiquer que le Tribunal de Milan, a condamné pénalement quatre banques pour ce même

motif, à savoir les coûts de conclusion non révélés de contrats financiers16.

13 Il faut entendre par là que le taux d’intérêt résultant de l’application du contrat semblait inférieur au taux de marché. On n’insistera jamais assez sur les termes

trompeurs issus du marketing bancaire (au cas particulier des « emprunts toxiques », tel que celui particulièrement malheureux de « bonification », dans le contexte

des contrats « structurés » : la pseudo-« bonification » n’en étant pas une, dans la mesure où le coût actuariel de ces contrats, mesuré au jour de leur conclusion, était

supérieur au taux de marché de financements classiques. Il serait plus juste de parler d’une « malification » (néologisme).

14 Nous rappelons que la vente d’option génère pour le vendeur l’encaissement d’une prime certaine (« flat » ou périodique) en contrepartie d’une prise de risque

illimité. Autrement dit, le vendeur d’option peut être assimilé à un assureur qui connaitrait le montant des primes qu’il encaisse sans connaitre le montant potentiel des

dommages qu’il couvre ! A ceci près qu’en général les collectivités ignorent également le montant des primes encaissées.

15 « Emprunts toxiques : la banque gagne toujours », Bruno WERTENSCHLAG, Olivier POINDRON, Elsa SITRUK, Stéphane KOURGANOFF – La Lettre du Cadre

Territorial – n° 429 – 1er octobre 2011.

16 « Emprunts toxiques : opération mains propres », Bruno WERTENSCHLAG, Olivier POINDRON – La Lettre du Cadre Territorial – n°459 – 1er mars 2013.

SELDON finance & Fidal le 23 Mai 2013 5Le silence assourdissant qui a suivi ces deux décisions ne laisse pas de nous étonner…

Ainsi, dès l’initiation, rembourser par anticipation ces contrats aurait été très couteux17 ; comme cela l’est aujourd’hui.

Il faudra encore espérer que le dollar s’apprécie significativement face au yen, pour que le rachat de la composante

optionnelle de ces contrats soit « indolore », à supposer qu’il se fasse au marché, c’est-à-dire sans remettre en cause

le contrat.

Sur ce dernier point, rappelons que la remise en cause judiciaire de tels contrats est un préalable à toute négociation

sérieuse, en particulier depuis que le T.G.I. de Nanterre a appliqué une jurisprudence ancienne, conduisant à annuler

le taux « structuré » d’emprunts toxiques18.

C. Prenez vos précautions avant de jouer à nouveau sur le change USD/JPY !

Attention à ne pas réaménager vos contrats USD/JPY dans l’urgence !

Les banques qui ont commercialisé de tels contrats essaient aujourd’hui de pousser les collectivités à les réaménager.

Il est plus que jamais nécessaire de prendre des précautions :

Faire vérifier la valeur et les conditions de sorties proposées par la banque par un conseil financier indépendant19,

et réellement équipé pour « pricer » de telles options – nous observons en effet que plusieurs établissements

bancaires prétendent proposer des réaménagements à valeur de marché constante, alors qu’en réalité les

réaménagements proposés équivalent à s’acquitter d’indemnités financières20 supérieures à celles qui sont

contractuellement exigibles;

Avoir en tête que le réaménagement à valeur de marché constante d’un tel contrat peut avoir de lourdes conséquences

juridiques, la banque pouvant chercher à parfaire un contrat conclu dans des circonstances douteuses21 ;

Toujours penser à interroger des contreparties tierces, la voie de la couverture auprès d’une banque tierce pouvant

permettre d’obtenir un meilleur prix22, voire de ne pas affaiblir sa position juridique23 ;

Se rappeler que réaménager un contrat à valeur constante équivaut à ne pas le remettre en cause ;

Pour l’ensemble de ces raisons, se méfier des propositions pressantes de réaménagement à valeur de marché

constante, qu’elles émanent de tiers24 ou de conseils pseudo-indépendants.

CONCLUSION

A notre sens, ce n’est pas parce que les marchés s’améliorent qu’une collectivité doit supporter l’entier surpoids

financier d’une structure financière inadaptée, que la banque aurait dû ne pas proposer, ou refuser de contracter25.

A l’heure du renchérissement du dollar face au yen, les collectivités ne doivent pas baisser les bras dans la négociation.

17 En d’autres termes, la valeur financière de ces contrats était négative dès l’initiation.

18 « Omission du TEG dans la formation des «prêts toxiques» : une solution pour les bailleurs sociaux ? », Bruno WERTENSCHLAG, Olivier POINDRON, Margaux

AZOULAY, Gilles SEBE, Charlotte VALETTE – AJDI Dalloz – 13 avril 2012. « Prêts toxiques : condamnation pour omission du TEG », Bruno WERTENSCHLAG, Olivier

POINDRON – AJDI Dalloz – 26 février 2013.

19 Emprunts toxiques : les vraies et les fausses négociations », Bruno WERTENSCHLAG, Olivier POINDRON – La Lettre du Cadre Territorial – n°465 – 1er juin 2013.

20 I.R.A. dans le cas de contrats de prêts, soulte ou « valeur de remplacement » dans le cas de contrats de swaps.

21 Se reporter aux publications faisant référence sur ce sujet, en particulier pour ce qui concerne les contrats de « prêts » dont la conclusion est documentée par té-

lécopie. Pour notre part, nous relevons, d’expérience, que nos clients qui ont souscrit de tels contrats ne se sont jamais vu communiquer la valeur négative à initiation

de ces conventions. A lire notamment : « Les emprunts dits « toxiques » conclus par les collectivités territoriales, État du débat », Stéphan ALAMOWITCH et Emma-

nuel BREEN, RTD fin. 2009, n° 4 ; « Emprunts toxiques : les recours possibles devant le juge civil », Jean-Louis VASSEUR, Revue Lamy des Collectivités territoriales,

octobre 2012 ; « Gestion de la dette : les relations banques-collectivités – 50 questions », Bruno WERTENSCHLAG, Olivier POINDRON, Isabelle KEBE, Etienne FAVRE

– Le Courrier des Maires et des Elus Locaux – n°255 – mars 2012 ; « Votre prêt «structuré» est-il usuraire ? », Bruno WERTENSCHLAG, Olivier POINDRON – La Gazette

des Communes, Club finances (lagazette.fr) – 15 mars 2013.

22 S’agissant en particulier de la renégociation avec des établissements dont la santé financière est fragile, ceux-ci n’étant structurellement pas en mesure d’offrir de

prix intéressants.

23 « Arrêtez de spéculer ! », Charlotte VALETTE – Seldon Finance – La Gazette des Communes, Club finances (lagazette.fr) – 21 juin 2012 ; « Gérer la dette structurée

d’égal à égal avec les banques », Bruno WERTENSCHLAG et Olivier POINDRON – Le Courrier des Maires et des Elus Locaux – septembre 2010.

24 « Emprunts toxiques : attention à la médiation ! », Bruno WERTENSCHLAG, Olivier POINDRON, Thibaut GEIB – La Lettre du Cadre Territorial – n°443 – 15 mai 2012.

25 Cf. note de bas de page n°21 supra, ainsi que « Le devoir de ne pas contracter dans le secteur bancaire et financier », Etude par Régis VABRES – JCP G – 1er

octobre 2012 – n° 40.

SELDON finance & Fidal le 23 Mai 2013 6Vous pouvez aussi lire