Regional Food Security and Nutrition Working Group - FAO - WFP SITUATION DE LA SECURITE ALIMENTAIRE ET NUTRITIONNELLE

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Regional Food Security and Nutrition

Working Group

SITUATION DE LA SECURITE ALIMENTAIRE ET NUTRITIONNELLE:

SYNTHESE PREGEC JUIN 2020

FAO - WFP

23 July 2020

Sommaire

Regional Food Security & Nutrition

• Etat de précipitations et déroulement de la campagne agricole 2020-2021

• Tendances sur les Marchés Internationaux

Working Group

• Tendances sur les Marchés de l’Afrique de l’Ouest

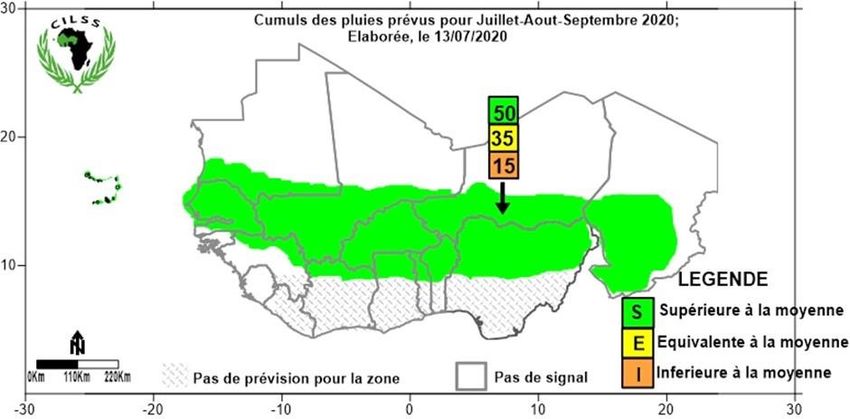

Etat de précipitations

Les prévisions d’une saison des pluies 2020 avec des quantités totales des précipitations supérieures à la moyenne

Regional Food Security & Nutrition

dans la bande sahélienne, supérieurs ou équivalents à la moyenne, des séquences sèches en début et vers la fin de

saison importantes et une date de fin de saison tardive émises en avril par le forum PRESASS, restent valables à l’issue

de la mise à jour du mois de juillet 2020.

La mise à jour des prévisions

Working Group

de juin confirme celles

élaborées en avril 2020, avec

de fortes probabilités de

cumuls pluviométriques

supérieurs à la moyenne 1981-

2010 pour la période Juillet-

Août-Septembre sur les pays

Sahéliens (figure 2). Il est très

probable que les précipitations

attendues soient concentrées

en milieu de saison, c’est-à-dire

entre mi-juillet et août

Afrique de l’Ouest: la saison pluvieuse 2020

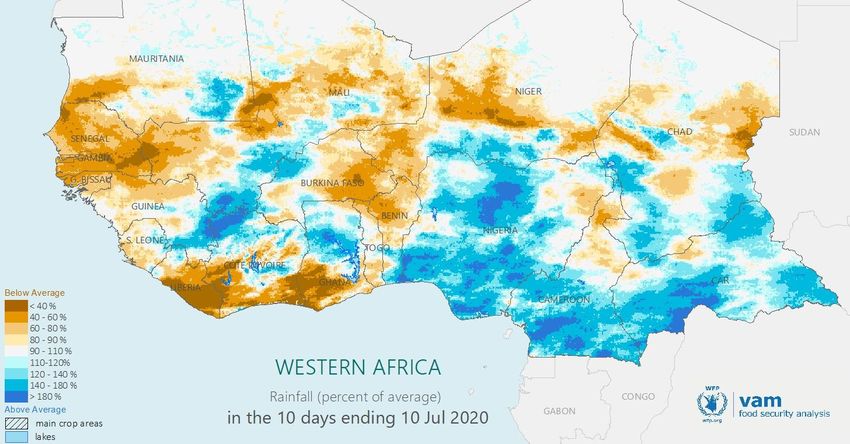

Dernières observations: 01 - 10 Juillet2020

• Précipitations principalement bien réparties. Pluies fortes à

modérées enregistrées sur la Guinée, la Sierra Leone, le

Nigeria, le Cameroun, la RCA, l'extrême sud du Tchad,

l'extrême sud-ouest du Mali et l'extrême nord de la Côte

d'Ivoire

• Mais à l’ouest les quantité de pluies sont généralement

inférieure à la moyenne, en particulier dans les zones les plus

à l'ouest (Sénégal, Gambie, Guinée Bissau, sud-ouest de la

Mauritanie, ouest du Mali).

•.

• Conditions globalement favorables à l’ouest depuis la mi-

juillet

Position

ZCIT légèrement au Nord de

courante de

la ZCIT (en la position climatologique

rouge) et

position

habituelle

(noir)

Les précipitations couvrent la période du 1 au 10 Juillet 2020 (ci-dessus).

Idem ci-dessous, mais la variation par rapport à la moyenne à long terme. Les bleus, supérieure à la moyenne

3 WEST AFRICA20 20SEASON

(conditions plus humides) et les bruns inférieure à la moyenne (condition plus sèches).

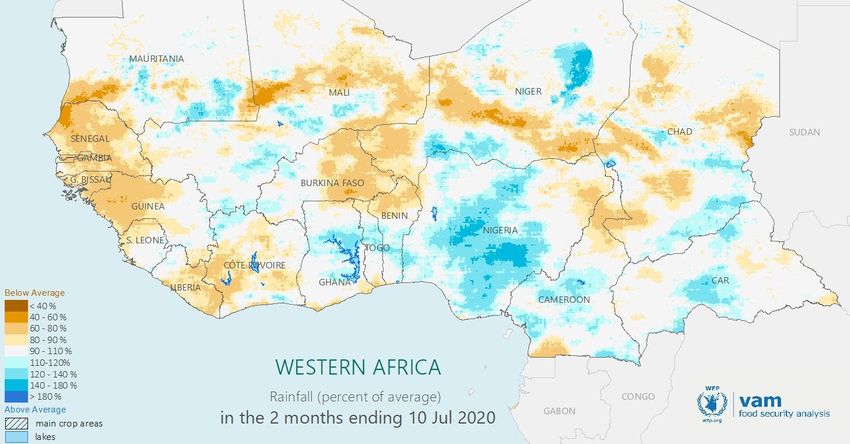

Afrique de l’Ouest: la saison pluvieuse 2020

Cumul des précipitations jusqu’au 10 Juillet en pourcentage par rapport de la moyenne.

Juillet – septembre est la période

déterminante de la saison pluviométrique

surtout au Sahel

Bleus, humides (supérieure à la moyenne),

les bruns, secs (inférieure à la moyenne).

En terme de cumul, très forte variabilité

dans la région: des conditions plus sèches

que la moyenne alternent avec des

conditions normales à supérieures à la

moyenne.

Malgré l'amélioration des conditions

pluviométriques depuis la mi-juin, les

quantités de pluie restent faibles dans de

nombreuses zones de la région.

4 WEST AFRICA 2020 SEASON

Déroulement de la campagne agricole 2020-2021

Regional Food Security & Nutrition

La campagne agricole 2020-2021 se déroulement dans de conditions

acceptables dans la plus part des pays de la sous région malgré les effets

Working Group

des mesures prises par les états en vue de contenir la covid-19 et le

retard de l’installation des pluies dans certaines zones.

D’apres les conclusions de suivi de la SAN dans les pays, les activités

agricoles se poursuivent dans les conditions normales avec

l’approvisionnement normal d’intrants qui va de 72% au Nigeria a 100%

au Burkina Faso sauf en Sierra Leone ou l’accès limité aux intrants se situe

à 79%. Toutefois, dans certaines zones ou l’insécurité civile est présente,

l’approvisionnement en intrants devient un challenge

Marchés Internationaux

Les marchés mondiaux des céréales sont toujours restés équilibrés et confortables malgré les inquiétudes

Regional Food Security & Nutrition

liées aux effets de la COVID-19.

Selon les prévisions de la FAO, la production céréalière mondiale devrait atteindre un niveau record

en 2020 et portée a à 2 790 millions ce mois-ci ;soit 3% de plus que son niveau record de 2019, soit 2,6%

de plus que son niveau de 2019.

Working Group

L’utilisation mondiale de céréales devrait progresser et atteindre 2 735 millions de tonnes, soit un peu

plus de 43 millions de tonnes (1,6 pour cent) de plus que le niveau de 2019-2020 en raison de l

accroissement marqué de l’utilisation pour l’alimentation animale par rapport à 2019-2020,

l’augmentation des utilisations alimentaires et industrielles attendues

Les prévisions de la FAO concernant les stocks mondiaux de céréales à la fin de la campagne 2020 été

revues a la hausse et devrait atteindre à 929 millions de tonnes millions de tonnes ,soit 52.3 millions de

tonnes de plus par rapport a l’annee dernière

Malgré les incertitudes, les échanges mondiaux de céréales, en 2020-2021 s’établissent de nouveau à un

niveau record, à 435 millions de tonnes, soit une progression de 2,1 % (9,4 millions de tonnes) par rapport

à 2019-2020, imputable à l’expansion prévue des échanges de toutes les principales céréales

Marchés Internationaux

Les prix des denrées alimentaires

Regional Food Security & Nutrition

Rebond des pris des denrées alimentaires en glissement mensuel depuis le début de l’année soit 2,4% de

plus qu’en mai, ceci en raison de la covid-19 qui rend les marchés incertains

Léger recul des prix des céréales de 0,6 pour cent par rapport à mai; Cette baisse s’explique par :

▪ la pression de la baisse sur les cours de blé mais aussi de bonne perspectives de récoltes des pays

Working Group

exportateurs.

▪ le ralentissement des activités commerciales et des fluctuations des taux de change chez certains

exportateurs ont entraîné la première baisse, bien que légère, des cours internationaux du riz depuis

le début de l’année.

En revanche, après plusieurs mois de baisse, les cours du maïs se sont redressés en juin, du fait d’une

certaine reprise de la demande et de mauvaises conditions de croissance aux États-Unis.

Au niveau de la région, ce rebond des prix de denrées alimentaires pourrait avoir des effets négatifs sur intentions

d’exportation des denrées alimentaires même s’il y a beaucoup de paramètres a considérer. les prix des principales

denrées alimentaires ont connu une tendance à la hausse dans presque tous les pays

Les intentions d’importation des denrées alimentaires des pays de la sous région n’ont pas varier mais

pourrait être impactées par cette volatilité des marchés internationaux.Regional Food Security & Nutrition

Working Group

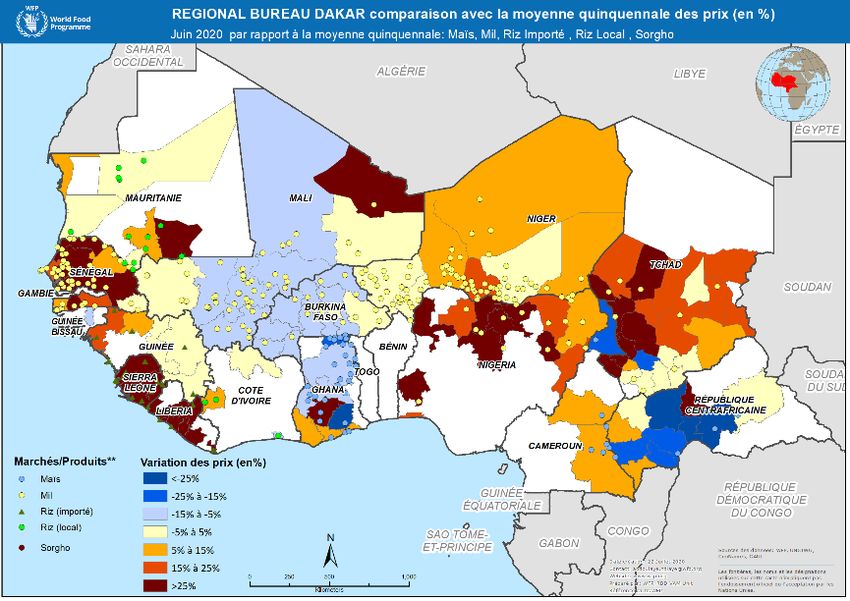

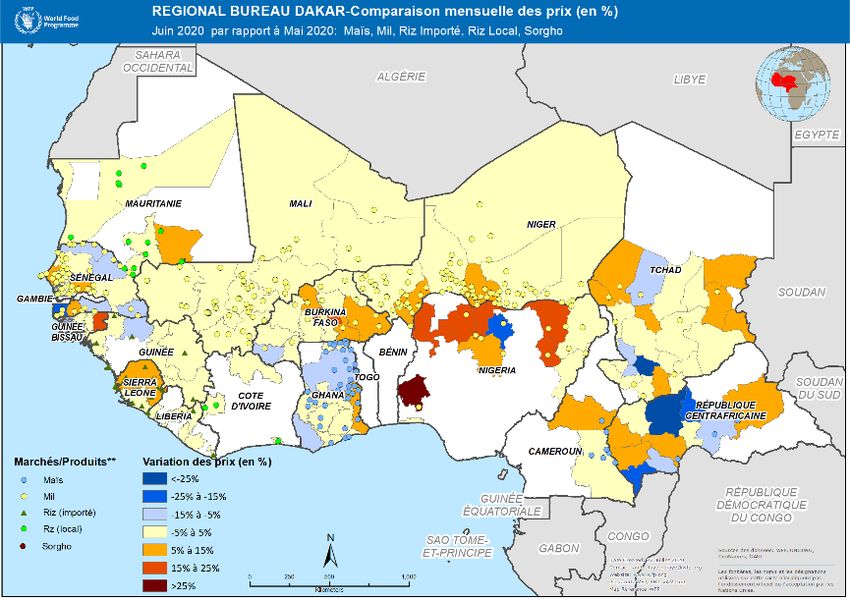

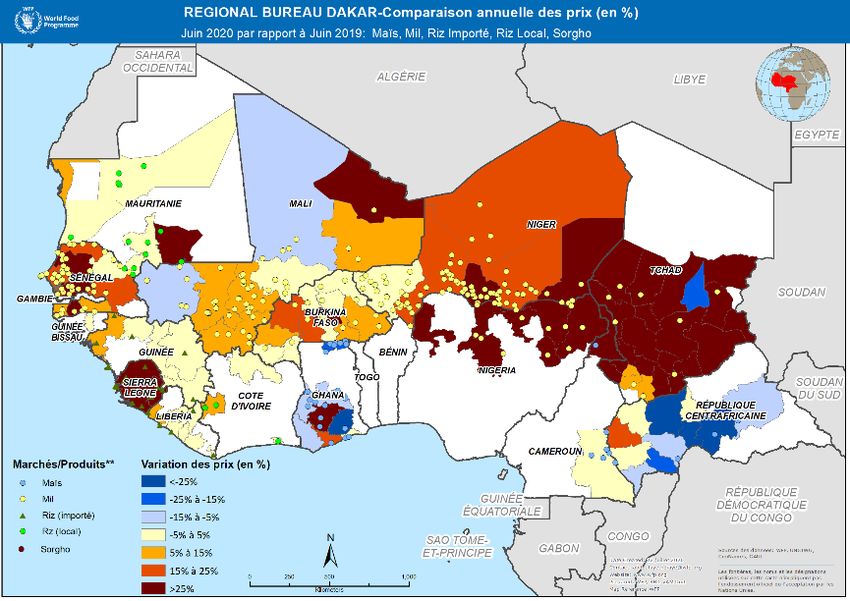

Tendances sur les Marchés de l’Afrique de l’OuestTendances sur les Marchés de l’Afrique de l’Ouest

One month comparison of key staple foods Annual comparison of key staple foods 5-year comparison of key staple foods

(June 2020- Mai 2020) (June 2020 – June 2019) (June 2020 – 5 year average)

• Stabilité des prix à la hausse avec de • Des hausses de prix atypiques de plus de • Le Sénégal, le Libéria, la Sierra Léone et le

légères baisses en Centrafrique, au 25% au Tchad, en Sierra Leone, au Liberia, Tchad sont les pays enregistrant les hausses de

Ghana et au Sénégal dans les régions de Kidal (Mali), Kumasi prix les plus importantes comparativement à la

• Les ruptures du stocks anticipées au (Ghana), Hodh el Garbi (Mauritanie), Saint- moyenne quinquennale. Des hausses de prix

mois de mai à cause de la soudure et du Louis et Podor (Sénégal); localisées sont signalées au nord Mali, en

COVID-19 ne se sont pas produites. • Ces hausses s’expliquent essentiellement Mauritanie et au Ghana

• Des hausses saisonnières de prix de 5% à par une baisse de l’offre résultant de la • Hausses de prix des tubercules, des légumes et

15% sont enregistrées en RCA, au Tchad, combinaison de différents facteurs (baisse des produits de la mers dans la région Ashanti

à l’est du Burkina et en Sierra Leone. de production, réduction des au Ghana du fait de la réduction de l’offre liée

approvisionnements venant des pays aux difficultés d’acheminement des denrées

voisins, réduction des transferts internes…) face à la demande stable ou en hausse.Regional Food Security & Nutrition Tendances sur les marchés du Sénégal

Working Group

• Les prix se sont stabilisés à la hausse à des niveaux

supérieurs à ceux de l’année dernière à cause des

difficultés de fonctionnement des marchés ruraux

et hebdomadaires du fait des craintes liées à la

COVID-19

• Les distributions de l’Etat ont réduit l’offre de

produits importés dans un contexte marché par la

raréfaction des produits locaux

• Certain commerçants en ont profité pour

augmenter leurs prixRegional Food Security & Nutrition Tendances sur les marchés du Nigeria

Working Group

• Les prix continuent a être élevés au Nigeria du fait

de la combinaison de différents facteurs : Ramadan,

soudure, fermeture des frontières, baisse du cours

du Naira, COVID19.

• Pour le mil, les variations annuelles dépassent 70%

sur tous les marchés

• Ces différents facteurs entrainent une rigidité des

prix à la baisse depuis le mois de mars

• Les prix sont à leur plus haut depuis 5 ansRegional Food Security & Nutrition

Working Group

MERCI- QUESTIONS?Vous pouvez aussi lire