Sony Pictures lance Film1, sa première plateforme direct-to-consumer en Europe - Insight NPA

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Sony Pictures lance Film1, sa première

plateforme direct-to-consumer en Europe

Historiquement, Film1 est un bouquet de télévision payante disponible aux Pays-

Bas, composé de quatre chaînes, d’un service de VoD transactionnel, et d’une

application. Racheté en 2015 par Sony Pictures Entertainment, le studio a choisi

cette année de sortir du linéaire pour proposer à la place un service de vidéo à la

demande par abonnement en OTT, permettant également le stream de ses chaînes

en temps réel.

Blade Runner 2049, 120 Battements par minute, Mother, ou encore Jackie, le biopic sur

Jackie Kennedy avec Nathalie Portman, tous ces films sont désormais sur Film1, la nouvelle

plateforme OTT direct-to-consumer de Sony Pictures Entertainment. Lancée le 21 juin 2018

en Hollande, elle rassemble dans son catalogue 312 œuvres, dont une bonne proportion de

films récents et/ou primés. 258 films sont disponibles immédiatement sur cet énième

service SVoD, sous couvert d’un abonnement mensuel de 7,99€, ou annuel de 79,90€.

Suivant la désormais classique formule de recrutement des abonnés, l’inscription s’y

effectue sans engagement, avec un mois gratuit.

Ainsi, à l’instar de Time Warner en France, en Angleterre et en Espagne avec Filmstruck,

Sony Pictures place ses pions sur le marché de la SVoD européenne. Face aux éditeurs de

services SVoD comme Netflix, les Majors examinent la possibilité d’entrer sur le marché en

tant que producteur, et distributeur de leurs propres films en éditant eux-mêmes leur

plateforme. C’est le mouvement que tente Sony Pictures en proposant ce service direct-to-

consumer dédié au cinéma. Mais force est de constater que le marché européen est loin

d’être homogène. Pour s’installer en France, Filmstruck a du opter pour une stratégie

éditoriale basée sur des œuvres plébiscitées pour leurs qualités à travers les époques. La

plateforme de Time Warner s’est accommodée de cette manière de la contrainte locale

qu’est la chronologie des médias : consolider la cohérence du catalogue autour des

classiques. On voit poindre ici la difficulté qu’aurait Sony à lancer un Film1 français

puisque la plateforme se verrait considérablement affaiblie.

Reste que la future réforme de la chronologie des médias et l’hypothétique introduction de

la notion de SVoD « vertueuse » pourrait inciter les éditeurs de plateforme à revoir leur

rapport au financement de la production. Au vu de la fenêtre avantageuse proposée, Sony

pourrait alors envisager le lancement d’un service OTT DTC comme il vient de le faire aux

Pays-Bas… Ce qui aurait des répercussions sur les autres services de SVoD disponibles en

France, étant donné la place de la major dans les différents catalogues.

La société de production de Sony occupe, comme les autres majors américaines une place

importante dans l’offre globale de cinéma des plateformes SVoD. Sur l’ensemble des

services faisant partie du périmètre du Baromètre de l’offre SVoD de NPA[1], les six

st

principales majors américaines – 21 Century fox, NBC Universal, Sony, Disney, Warner

Bros., et Viacom – pèsent pour 27% de l’offre globale de cinéma – soit 2920 titres sur cette

saison (septembre 2017 – juin 2018). Sony Pictures rassemble à elle seule 493 films,

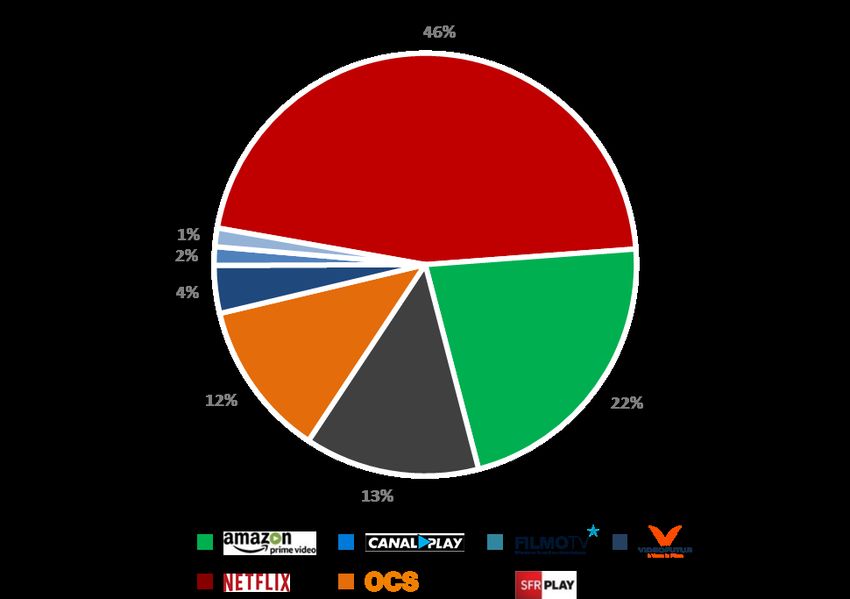

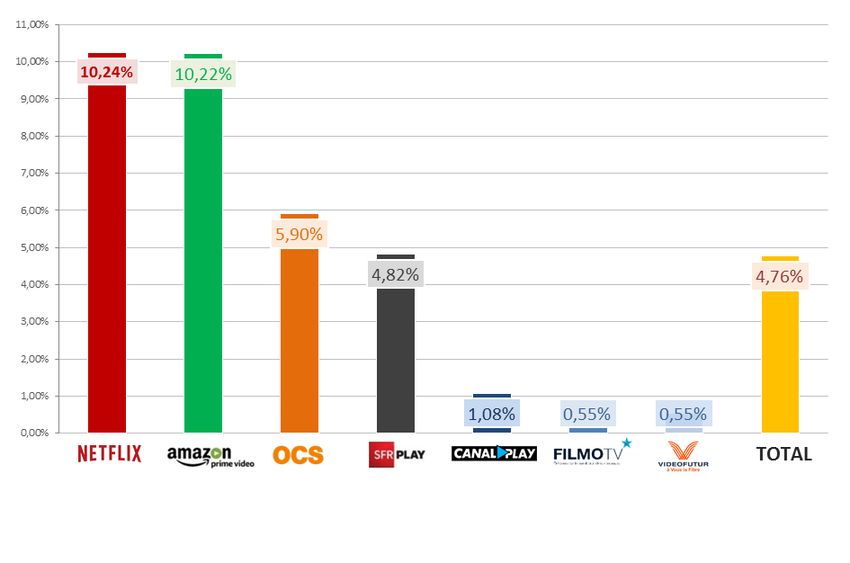

disséminés sur 7 plateformes (cf. figure 1). À titre de comparaison, seules les majors Warner et Viacom disposent de plus de contenus dans les catalogues français : respectivement 666 et 605 titres. Derrière Sony, on retrouve NBC Universal (465), la Fox (315 titres), et Disney (371). Ventilation par service des films de cinéma produits par Sony Pictures disponibles en SVoD en France – septembre 2017 – juin 2018 Baromètre de l’offre NPA Conseil Les services où les productions Sony Pictures sont les plus nombreuses sont les services américains. Netflix et Amazon Prime réservent chacun plus de 10% de leurs catalogues de films de cinéma à des œuvres financées intégralement ou partiellement par Sony – 336 films exactement, soit deux tiers des contenus Sony disponibles en France. On peut compter parmi eux Django Unchained, le huitième film le plus consommé sur l’année 2018[2]. Les français OCS, SFR Play et Canalplay rassemblent à eux trois 29% de l’offre de films produits par Sony. 6% du catalogue d’OCS est concernée. La plateforme, qui a signé un contrat d’exclusivité avec Sony Pictures en 2015, profite toujours aujourd’hui de la présence de la major dans son catalogue avec notamment les titres de la franchise Spiderman. Elle a même prolongé cet accord pour les séries et jouit, comme avec HBO, d’un droit de diffusion exclusif en SVoD de séries comme The Handmaid’s Tale.

Part des films produits par Sony Pictures dans le catalogue cinéma des différents services SVoD – Septembre 2017 – juin 2018 Baromètre de l’offre SVoD – NPA Conseil [1] Amazon, Canalplay, FilmoTV, Filmstruck, Netflix, OCS, SFR Play, Videofutur. TFouMax et Gulli Max n’ont pas été retenus pour cette analyse. [2] Source : Baromètre de la consommation SVoD en France, NPA Conseil & Harris Interactive Spotify propose désormais des contrats de licence aux artistes indépendants Spotify, leader du marché du streaming musical, a conclu une série de nouveaux contrats lui permettant de recruter directement des artistes sans passer par une

maison de disques. C’est une ébauche de changement de modèle économique alors que la société n’est toujours pas rentable et que la concurrence se fait rude. Toutefois, le risque est de susciter l’ire des majors qui détiennent -pour l’instant- 90% de la musique diffusée sur la plateforme. Une nouvelle approche économique… C’est le Financial Times qui a révélé l’information : cela fait un an que Spotify a commencé à licencier directement des musiciens même si pour l’instant, l’activité ne recouvre que de faibles montants avec moins d’une dizaine de contrats opérants. S’engager avec une plateforme peut sans nul doute avoir un réel intérêt pour nombre de petits artistes indépendants : en plus de leur permettre de percer dans un secteur difficile, on peut imaginer qu’ils pourraient bénéficier d’avantages comme une mise en avant dans les playlists éditorialisées (au risque de biaiser la concurrence avec les autres artistes mais c’est une autre question). Et sur le plan financier, ils reçoivent la moitié des revenus issus de chaque écoute – estimés à 0,397 cent américain par stream sur Spotify par le site The Tricordist- et une avance de 15 000 dollars environ. C’est donc une réponse possible à l’épineuse question de la rémunération des artistes puisque ces derniers ne perçoivent que 20 % à 50 % des montants versés par les plateformes de streaming aux maisons de disques. Autre avantage : Spotify n’impose aucune exclusivité aux artistes qui sont seulement tenus à la confidentialité. Du côté des plateformes de streaming, ces accords directs avec les artistes pourraient être une bonne manière d’améliorer leur rentabilité. En effet, leur modèle économique d’intermédiation entre les labels et le public (mise en ligne de la musique des majors, rémunération grâce aux abonnements et/ ou la publicité, puis reversement d’un certain pourcentage des ventes aux labels et ayants droit) ne permet pour le moment à aucune plateforme, y compris Spotify qui est le leader du secteur, de dégager un bénéfice. Or depuis dix ans, ces sociétés ont consommé des capitaux pour se faire connaître et ouvrir un nouveau marché. Leur pari de faire basculer les consommateurs dans un modèle payant et de recruter des abonnés est aujourd’hui presque gagné. Les investisseurs ont donc des attentes importantes et la prochaine étape sera de continuer à croître tout en atteignant la rentabilité. Cette nouvelle approche de Spotify est donc logique car à l’instar d’un Netflix qui a en partie court-circuité les studios américains, développer ses propres contenus permettrait à la société d’éliminer des intermédiaires coûteux. Les marchés ont en tout cas bien accueilli la nouvelle puisque depuis ces révélations, l’action a bondi de 6% et la valorisation de Spotify a grimpé de 27 à 30 milliards de dollars. … Mais une équation complexe Le secteur de la musique, contrairement à celui des séries et du cinéma où Netflix n’a pas eu de mal à s’imposer comme producteur de contenu, est particulièrement concentré : les majors de l’industrie musicale Universal Music, Sony Music et Warner Music se partagent aujourd’hui l’essentiel du marché.

Ce qui explique la prudence de Spotify car la société court le risque de fragiliser sa relation

avec des majors qui, en guise de rétorsion, pourraient lui retirer l’usage de leur catalogues

d’artistes. Spotify se contente donc pour l’instant de se tourner vers de petits artistes

méconnus et non rattachés à un label. Mais la société pourrait à l’avenir approcher des

artistes reconnus qui ont choisi d’évoluer de manière indépendante comme Janet Jackson

ou qui ne délèguent à leur label que la simple distribution comme Stromae.

Ce changement de stratégie est fondamental non seulement pour des raisons financières

mais aussi parce que la concurrence dans le secteur musical va se faire de plus en plus

aigüe. Car même si Spotify a réussi, en une décennie, à se hisser en tête du marché avec 71

millions d’abonnés payants cette année, les GAFA, trésorerie illimitée à l’appui, sont à

l’offensive. Mêlant contenus et contenants, les géants américains lient systématiquement

leurs produits (téléphones, assistants vocaux et enceintes interactives etc.) à leurs sites de

streaming. C’est ainsi qu’Apple Music lancée en 2015 revendique à ce jour 40 millions

d’abonnés payants avec une croissance mensuelle de 5% quand Spotify est à 2%. La firme

de Cupertino aurait même mis en place fin mai un département d’édition musicale… Même

stratégie pour YouTube qui espère convertir au moins une partie de son milliard et demi

d’utilisateurs à migrer vers le service payant YouTube Premium. Et Amazon a lancé son

service payant Amazon Music Unlimited dans six pays (Etats-Unis, Royaume-Uni,

Allemagne, Italie, Espagne et France) sans compter l’offre Prime Music réservée à ses

abonnés Prime.

L’intérêt des GAFA est justifié : le streaming a redonné des couleurs à une industrie

musicale en crise depuis quinze années avec la digitalisation des contenus et la pression du

piratage. Selon la Fédération internationale de l’industrie phonographique (IFPI), les 176

millions d’utilisateurs payants de plates-formes musicales dans le monde ont fait exploser

de 41 % le chiffre d’affaires du streaming en 2017 ce qui a généré une hausse de 8,1 % du

ème

marché musical -pour la 3 année consécutive. Jusqu’à présent concentré dans cinq pays

(Etats-Unis, Japon, Allemagne, Royaume-Uni et France), le streaming représente un

immense potentiel de développement et commence à séduire les pays émergents comme la

Chine, l’Inde, le Brésil etc. Par ailleurs, le secteur est appelé à évoluer avec la data et des

outils d’analyse de la consommation de plus en plus fins – ce qui ouvre un large champ

d’action aux géants américains de la Tech.

C’est donc pour profiter de cette croissance que Spotify s’est allié en décembre dernier

avec Tencent Music, filiale du mastodonte chinois Tencent. Forte de ce nouvel appui, la

société compte bien affermir son modèle économique et bousculer l’ordre établi dans une

industrie du disque désormais dépendante des revenus issus du streaming.

L’usage des réseaux sociaux en entreprise

Quel est l’impact des réseaux sociaux sur l’acte d’achat BtoB ? Comment et

pourquoi sont utilisés les réseaux sociaux par les employés dans un cadre

professionnels ? Autant de questions auxquelles tente de répondre La Poste Solutions Business dans son premier baromètre du Social Selling[1], réalisé avec le concours du cabinet Intuiti. Des réseaux sociaux totalement intégrés par les professionnels dans leur pratique L’utilisation des réseaux sociaux est fortement généralisée dans les entreprises pour autant, le démarche reste avant tout personnelle pour 90% des professionnels interrogés. Ils sont ainsi moins d’un sur dix à avoir été encouragé dans cette démarche par leur hiérarchie. En majorité, les employés utilisent les réseaux pour faire la promotion de leur entreprise (63,4%), maintenir le lien avec leur réseau professionnel (59,3%) et faire de la veille (55,6%). A contrario, ils sont moins d’un sur trois à utiliser les réseaux sociaux pour faire de la prospection commerciale (28,5%) ou trouver de nouveaux partenaires ou fournisseurs (27,4%). L’usage dans la recherche de contacts s’effectue en complément des autres canaux pour 74% d’entre eux. En ce qui concerne l’achat de nouveaux produits, ils ne sont que 1 sur 5 à s’informer via les réseaux. Un taux comparable à l’email ou la vidéo mais qui reste très en-deçà des pratiques web où 77% des professionnels cherche de l’information via le web avant achat. LinkedIn reste le réseau préféré des professionnels Sans surprise, les professionnels interrogés citent LinkedIn come le réseau le plus utilisé dans le cadre professionnel (69%). Le réseau Pro racheté par Microsoft en 2017 est suivi par Facebook (57%), Twitter n’arrivant qu’en troisième position avec 36% des citations. A noter, 16% des répondants citent Viadeo. Pour autant, en termes de fréquence d’utilisation, Facebook est le plus utilisé, 66% des interrogés affirmant consulter le réseau « Tous les jours ou presque », sur ce critère Twitter arrive second (60%). Contenus : le blog a toujours la côte 56% des répondants affirment consulter « régulièrement » ou « très souvent » des articles de blogs, suivent les livres blancs (38%), les tutoriels vidéo (21%) et les webinars (15%). Concernant l’influence sur l’acte d’achat, ce sont les recommandations d’un contact qui arrivent en tête avec 56%, suivies de très près par les articles de blogs (55%). Le livre blanc quant à lui n’influençant l’achat que pour 13% des sondés, derrière la publicité ou les vidéos.

Une pratique qui devrait se développer Surfant sur sa bonne image, 74% des professionnels estiment que la relation sur les réseaux sociaux est « moins commerciale » que sur les autres canaux, le Social Selling devrait de l’avis de tous se développer fortement dans les prochaines années. 76% des interrogés pensent que l’impact des réseaux sociaux sur l’achat en BtoB va progresser. D’autant plus que la pratique fonctionne plutôt bien, puisqu’ils sont 27% à affirmer avoir déjà répondu à des sollicitations commerciales sur les réseaux sociaux, et pour un peu plus de la moitié avec des commerciaux qu’ils ne connaissaient pas par ailleurs. De même 57% d’entre eux acceptent les demandes de contacts de mises par des prestataires ou partenaires potentiels. [1] http://www.socialselling-lebarometre.fr/socialselling/barometre-laposte-intuiti Watson Assistant à l’assaut de la relation client Alors que les assistants grand public occupent l’ensemble de la scène médiatique, IBM continue de développer, Watson Assistant, sa solution d’assistant intelligent en « marque blanche » en BtoB avec pour cible la relation client. Une solution sur étagère, hébergée dans le cloud Solution basée sur le Cloud IBM, Watson Assistant permet à ses utilisateurs de créer et d’héberger des applications complètes de gestion client tant vocales que textuelles reposant sur l’IA Watson. Ces applications peuvent ensuite être délivrées sur toutes sortes de canaux digitaux : application mobile, web… On peut même imaginer développer des skills Alexa basés sur cette technologie. Les principaux avantages mis en avant par la marque sont la facilité d’intégration, notamment dans de gros systèmes, les statistiques fournies permettant une adaptation live des applications, l’assistance de l’ensemble des équipes IBM, mais surtout les capacités cognitives de la plateforme : adaptabilité et meilleure gestion du contexte. Alexa For Business en embuscade Même s’il a vocation à intégrer peu à peu l’ensemble des secteurs, Watson Assistant a choisi de se développer en priorité sur la voiture connectée, avec des deals annoncés avec GM ou encore BMW, et l’hôtellerie. Concernant ce secteur, IBM se place en concurrence directe avec Alexa For Business qui a aussi décidé de développer ce secteur via une offre dédiée « Alexa for Hospitality ». Amazon a ainsi annoncé le 19 juin dernier un partenariat

avec la chaîne d’hôtels Marriot[1]. Durant l’été, la solution Alexa sera testée en conditions réelle, tout d’abord dans une sélection d’hôtels du groupe, avec une ambition de déploiement rapide. Les services proposés seront essentiellement orientés sur le lobby (réservations, appel du room service, informations diverses,…). A terme, les clients utilisant Amazon Echo à leur domicile pourront synchroniser leur compte avec les hôtels permettant ainsi une expérience plus riche grâce aux données d’usage domestique. [1] https://timesofindia.indiatimes.com/business/international-business/in-tech-companies-tussl e-for-ai-market-how-amazons-alexa-pipped-apples-siri/articleshow/64660112.cms Télévision : pourquoi on ne peut pas encore programmer l’arrêt de la TNT 2030, 2025 ou… 2019 ? Partant d’un horizon d’abord lointain (« le rapport de Pascal Lamy pour la Commission européenne (…) affirmant la nécessité de (…) sécuriser (les fréquences de la TNT) jusqu’en 2030 », Sébastien Soriano aboutit à une échéance singulièrement plus proche, dans l’interview qu’il a donnée aux Echos le 20 juin : « si un jour les télécoms doivent reprendre (les fréquences) de la TNT, comme cela s’est fait pour la 4G, c’est une décision qui doit être prise au niveau européen. Cette question va se poser en 2019 ». A écouter le président de l’ARCEP, l’entrée dans sa 15e année pourrait aussi coïncider pour la télévision numérique terrestre avec l’annonce de son extinction. Sans que cela constitue vraiment une surprise, son homologue du CSA ne partage pas cette perspective, loin s’en faut : « le développement de modes de diffusion concurrençant la TNT ne saurait en sonner le glas », déclarait Olivier Schrameck ce mardi 26 juin, pointant notamment la proportion importante de Français dont elle demeure le support de réception principal (40,1% à fin 2017, d’après l’Observatoire de l’Equipement audiovisuel du CSA) ou secondaire (50,8% de foyer ont au moins un téléviseur raccordé à la TNT), voire le seul moyen de réception de la télévision (23,6%).

La capacité de modes de raccordements alternatifs, et singulièrement du très haut débit, constitue évidemment un élément central du débat. En supposant une simple prolongation des tendances constatées depuis 2009 (baisse moyenne annuelle de 8% de la part de Français totalement dépendant de la TNT, de 5% pour les foyers qui l’utilisent pour recevoir la TV sur leur poste principal, et de 3% sur au moins un de leur récepteur), il faudrait attendre 2028 pour que la proportion des « exclusifs TNT » tombe en dessous de 10% de la population et 2049 pour franchir le même seuil sur le téléviseur principal (la proportion de ceux recevant la TNT sur au moins un poste restant alors de 21%). Depuis 2009, le satellite ne s’est pas affirmé comme mode de substitution à la TNT : la part des « exclusifs » dans la population a reculé de 3,4 points (11,4% à fin 2017), et celle des foyers qui l’utilisent vers leur récepteur principal est restée stable (20,8% en 2017, 20,7% en 2009). Alors la fibre ou autres raccordements très haut débit sont-ils capables d’accélérer le basculement ? Dans un rapport publié en janvier 2017, la Cour des Comptes estimait que la couverture à 100% du territoire ne serait pas réalisée avant 2030, au lieu de l’horizon 2022 fixé par François Hollande, et que son coût serait de 15 Mds€ supérieur à celui initialement anticipé (35 Mds€ au lieu de 20 Mds€). Intervenant en décembre 2017 lors de la Conférence des Territoires, le Premier Ministre Edouard Philippe a repris à son compte la date cible de 2022… mais n’a annoncé que 100 M€ d’aide publique supplémentaire, destinés à aider à l’équipement en liaison 4G fixe, satellite ou boucle locale radio des foyers installés dans des zones impossibles à fibrer. Et si l’ARCEP s’est félicitée ce mercredi 27 juin des engagements pris par Orange et SFR pour achever d’ici 2020 la couverture des zones AMII, la question des zones d’initiative publique (plus de 40% de la population, dans des territoires peu ou pas urbanisés qui concentrent la plus forte proportion de foyers dépendant de la TNT ou du satellite) reste elle largement en suspens. A la fin du 1er trimestre 2018, un foyer sur quatre seulement y bénéficiait d’un raccordement. Dans ces conditions, programmer dès 2019 l’extinction de la TNT apparaît hasardeux. A défaut, gouvernement, parlementaires et professionnels pourraient engager la réflexion sur la régulation de l’après – même lointain – TNT. « Le modèle de la TNT s’est construit historiquement sur un accord gagnant-gagnant entre l’Etat et les chaînes de télévision. En échange de fréquences gratuites, celles-ci ont pris des engagements forts en matière de financement de la création et de production audiovisuelle française. », rappelle Sébastien Soriano. Et, de fait, les « dispositions applicables aux services de communication audiovisuelle distribués par les réseaux n’utilisant pas des fréquences assignées par le Conseil supérieur de l’audiovisuel » sont sans commune mesure avec celles encadrant les chaînes de la TNT : la loi de 1986 consacre 3 articles aux premières et plus d’une vingtaine aux secondes (sans compter les articles spécifiques au service public), et les décrets d’application sont à l’avenant. Définir de nouveaux équilibres ne se fera pas en un jour. Raison de plus pour commencer à y réfléchir !

La SVoD représente le quart des revenus de l’exportation des programmes audiovisuels britanniques L’association professionnelle britannique Pact (The Producers Alliance for Cinema and Television) en partenariat avec BBC Studios, ITV Studios et le DIT (Department for International Trade) a publié son rapport annuel sur l’exportation des programmes audiovisuels britanniques en 2016-2017. Le chiffre d’affaires total des ventes de programmes est estimé à 902 M£ (1024 M€). Les États-Unis, l’Australie et la France ont été les trois plus grands marchés à l’exportation. La SVoD représente désormais un débouché majeur qui contribue au quart des revenus de l’industrie. Le Royaume-Uni a enregistré une forte progression des ventes de contenus télévisuels en 2016/17 avec un chiffre d’affaires global estimé à 902 M£ (1024 M€) contre 789 M£ pour la saison précédente soit une progression de 14,3%. Les recettes sont donc trois fois plus importantes que pour la France puisque l’exportation des programmes audiovisuels français a atteint en 2016 selon le CNC et TV France international, 336 M€, un chiffre pourtant en hausse de plus de 30 % par rapport à l’année précédente. Ce milliard d’euros généré par l’exportation doit néanmoins être mis en regard de l’ensemble des revenus de l’industrie télévisuelle britannique chiffré par l’Ofcom à 13,8 milliards de Livre (15,6 Md€). Les États-Unis restent le premier marché d’exportation pour l’audiovisuel britannique avec des ventes qui ont atteint les 335 M£. Suivent l’Australie (73 M£) puis la France (60 M£) qui se positionne donc comme le premier marché non anglophone. Suivent l’Allemagne, la Scandinavie, le reste de l’Europe puis le Canada. La Chine, pourtant identifiée par l’industrie comme une opportunité majeure pour l’avenir ne se classe pour l’instant qu’en huitième position avec des recettes modestes évaluées à 25 M£. A titre de comparaison, les exportations britanniques vers la Chine ont totalisé 16,8 milliards de livres sterling en 2016. Mais la ratification au début de l’année d’un accord majeur de coproduction cinématographique et télévisuelle entre les deux pays doit permettre de développer rapidement l’exportation sur le marché chinois. En termes de zones géographiques, l’Amérique du nord concentre 40% des revenus contre 30% pour l’Europe et 27% pour le reste du monde. Les ventes multi-territoriales de programmes ont représenté 3% du revenu total. Surtout, ce sont les accords pour des droits monde (« Worldwide ») qui représentent la majorité de ces contrats avec des recettes de 14 M£ sur un total de 24 M£. Les programmes « finis » vendus aux chaînes de télévision représentent le principal poste de recettes à l’exportation avec un montant de 404 M£ (45% du total). Mais les droits numériques pour les plateformes de vidéo à la demande par abonnement, à commencer par

Netflix et Amazon se classent en deuxième position avec des revenus qui atteignent 225 M£, soit le quart des recettes globales. A titre de comparaison la VàD et la VaDA ne représentaient en 2016 que 68,5 M€ de revenus pour les programmes audiovisuels français, plus de trois fois moins. Dans le détail, l’Amérique du Nord domine les revenus pour les droits numériques (107 M£) ou pour les nouvelles commandes (98 M£) mais apparait en très net retrait par rapport à l’Europe et au reste du monde concernant les ventes de programmes « finis » (77M£ contre respectivement 180 et 147 M£). En raison d’un changement de méthodologie et de partenaire (Ipsos à la place d’Oliver & Ohlbaum Associates) par rapport aux enquêtes précédentes, le Pact ne détaille plus la segmentation des revenus en fonction des genres des programmes. Ou plutôt, il se contente d’aborder cet aspect à partir d’un questionnaire renseigné par les professionnels mais qui n’a reçu pour la saison 2016-2017 que 14 réponses. Ainsi, sur les 902 M£ générés à l’exportation par les programmes audiovisuels, seul un échantillon de programmes représentant un montant de 152 M£ peut être analysé. Cet échantillon montre une concentration autour de trois piliers, le Divertissement (29%), le Factual (28%) et les programmes jeunesse hors animation (25%). La fiction (« Drama ») arrive loin derrière (11 %) malgré le succès à l’export de la série The Crown commandée par Netflix et pour laquelle il dispose des droits monde, Victoria (ITV) vendue sur 187 marchés ou l’immanquable Sherlock visible aujourd’hui dans 230 pays. Il est vrai que le Divertissement britannique est particulièrement puissant à l’international avec notamment de très nombreuses adaptations locales de programmes emblématiques. A l’autre extrémité du

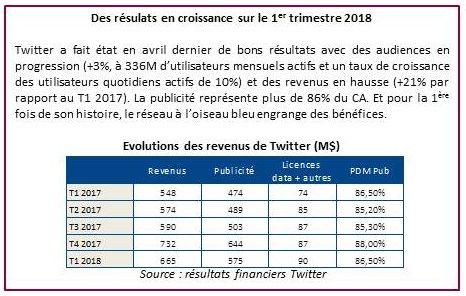

spectre en revanche, l’Animation confirme son statut de parent pauvre de la production et de l’exportation des programmes audiovisuels britanniques. Avec un ridicule 0,1 M£ de revenus, c’est en effet le genre de programme le moins représenté dans l’échantillon analysé par le Pact. Une situation saisissante en comparaison avec la France où l’Animation représente le premier genre à l’exportation avec 75 M€ de ventes en 2016. Twitter accélère sur l’information, quand Facebook est en perte de vitesse A l’heure des fake news et du rôle des réseaux sociaux dans la création de bulles informatives et la propagation d’informations non vérifiées, les approches de Twitter et Facebook divergent. Le premier mise désormais sur la personnalisation de l’information, quand le second accuse une perte de confiance de la part des utilisateurs qui profite aux applications de messageries instantanées. Twitter mise sur la personnalisation de l’information La stratégie de Twitter semble commencer à porter ses fruits, en témoignent les bons résultats du T1 2018 (cf. encadré ci-dessous). Selon Jack Dorsey, son PDG, cela valide « les efforts continus pour simplifier le suivi des sujets, des centres d’intérêts et des événements » sur le réseau. La direction veut accroître le temps passé sur la plateforme grâce à l’amélioration de la qualité de l’information. Pour ce faire, Twitter vient d’annoncer le 14 juin dernier des nouveautés améliorant la personnalisation des informations présentées aux utilisateurs. Tout d’abord, via l’extension du registre des alertes en fonction des centres d’intérêt, du contenu des tweets postés, et des personnalités suivies…. Puis, via l’enrichissement de la rubrique Moments, lancée en 2015. Elle permet de regrouper tous les tweets relatifs au même moment – événement ou information – sans avoir besoin de connaître et d’utiliser le hashtag dédié. Le réseau compte proposer plus de contenus dans cette rubrique et diversifier les types de contenus en incluant des vidéos live chaque fois que cela sera possible. De même, la rubrique « Happening Now », initiée par Twitter fin 2017, sera optimisée pour mettre à l’honneur des informations de qualité.

Facebook perd du terrain sur l’information

L’Institut d’études du journalisme Reuters basé à

l’université britannique d’Oxford met en évidence que le recours aux réseaux sociaux pour

accéder aux informations est en recul dans de nombreux marchés, après des années de

croissance continue, en particulier aux Etats-Unis, au Royaume-Uni et en France.

Parallèlement, l’utilisation des applications de messagerie pour consommer, et partager

des news progresse, car les internautes cherchent des espaces privés et moins conflictuels

pour communiquer.

Facebook, en tant que source d’information, cède la

place aux messageries instantanées du type WhatsApp. En effet, vu le poids du réseau, ce

recul global est dû à un déclin de la découverte, de la diffusion et du partage des news sur

Facebook, au profit de WhatsApp, Messenger, Instagram (tos appartenant au groupe

Facebook) et Snapchat. Il est à noter que cette enquête a été menée avant le changement

d’algorithme qui met en avant les posts des proches pour valoriser les « meaningful

moments » et le scandale « Cambridge Analytica », 2 événements qui pourraient amplifierles effets de recul sur l’information et la confiance. Car, le niveau moyen de confiance envers les sources d’informations reste globalement stable à 44% (35% en France), avec un peu plus de la moitié (51%, +2pts) qui déclarent faire confiance aux médias qu’ils utilisent le plus souvent. Toutefois, 34% des répondants disent qu’ils ont confiance dans les infos qu’ils trouvent via les moteurs de recherche, et moins d’un quart (23%) sur les réseaux sociaux. Autre élément inquiétant, les réseaux sociaux sont la principale porte d’accès des jeunes aux informations : 53% des 18-24 ans et 47% des 25-34 ans. Il est d’autant plus fondamental de les fidéliser. Flipboard : les innovations profitent aux utilisateurs et éditeurs L’agrégateur de News lancé en 2010, qui compte 100M d’utilisateurs mensuels dans le monde, annonce une hausse du nombre de lecteurs français de 69% et du nombre d’articles lus de 146% en avril 2018. Flipboard a intégré de nombreuses innovations. Tout d’abord, un algorithme et une intelligence artificielle pour analyser les thèmes choisis et les articles lus et partagés à partir de l’application pour délivrer des contenus personnalisés. Ensuite, le redesign du service fluidifie, améliore l’expérience utilisateur et contribue à la création « d’une collection privée de news » pour chaque utilisateur. Enfin, côté éditeurs, l’utilisation de flux RSS est plus simple technologiquement et le format de téléchargement rapide développé par l’application sur le modèle de FB Articles et Google AMP est satisfaisant. Mais c’est surtout la création de trafic vers les sites des médias et la possibilité des monétiser ces espaces qui sont particulièrement appréciés. Ainsi, le trafic généré par Flipboard progresse : pour Condé Nast Britain et Vanity Fair (qui a vu le trafic de l’application bondir de 719% en avril 2018 par rapport à l’année précédente), l’agrégateur concurrence sérieusement Twitter. De même, pour le titre britannique spécialisé en finance, City A.M., Flipboard compte aujourd’hui entre 10% et 11% de ses visites. Programmatique : JCDecaux passe à la vitesse supérieure Alors que le DOOH (Digital Out Of Home) connaît depuis ces dernières années une

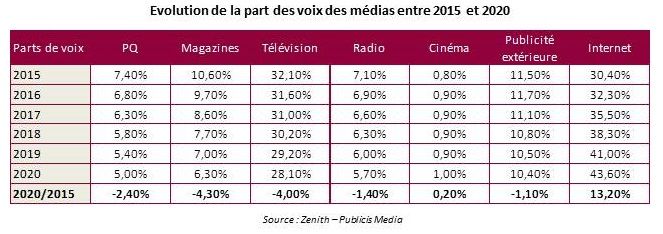

croissance à 2 chiffres, le géant français de la publicité extérieure parachève sa mue programmatique. Après avoir développé des outils de data management et de ciblages personnalisés, JCDecaux deploie sa plateforme mondiale de trading automatisé VIOOH. JC Decaux développe une nouvelle brique de sa stratégie programmatique, initiée sur le marché londonien fin 2015 avec son programme d’études et de data management SMARTER et son outil de ciblage et planning SmartBRICS. Ces premiers pas ont pavé le chemin pour la mise en place d’une plateforme de trading automatisé : c’est désormais chose faite avec VIOOH [2], « conçue pour accélérer la croissance de la communication extérieure et connecter le secteur à l’écosystème numérique programmatique ». Lancée en priorité au Royaume-Uni et aux Etats-Unis, elle sera opérationnelle prochainement dans 12 pays. Ce mouvement s’inscrit dans une montée en puissance du média Affichage, face à la fragmentation de l’offre et des audiences induites par la numérisation, la baisse régulière de la DEI TV : la publicité extérieure se positionne comme progressivement comme un mass-média. Et si les prévisions de Zenith tablent sur un recul de sa part de voix de 1,1% entre 2015 et 2020, c’est le média traditionnel qui tire le mieux son épingle du jeu (à l’exception du cinéma mais ce dernier pèse peu sur le marché), face à la croissance ininterrompue d’internet. L’agence indique une continuation des tendances : baisse ou stabilité des medias offline, forte croissance du digital. Or, le segment du DOOH (Digital Out-Of-Home) progresse fortement et porte ce média (+16% en 2017 et +11% l’année précédente). [2] Détenue à 93,5% par JCDecaux et à 6,5% par Veltys, spécialiste de la modélisation des données.

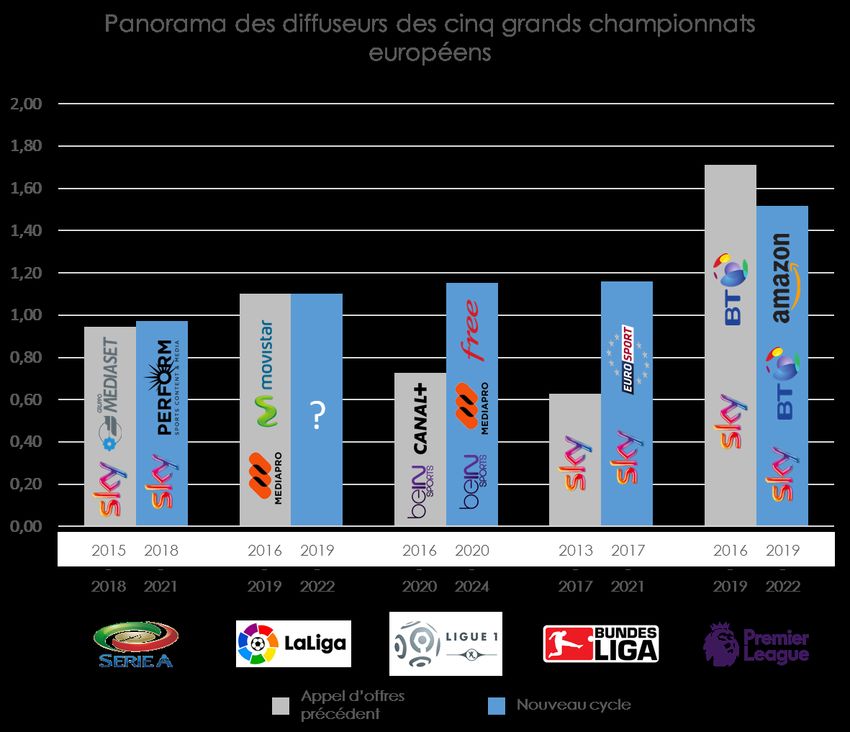

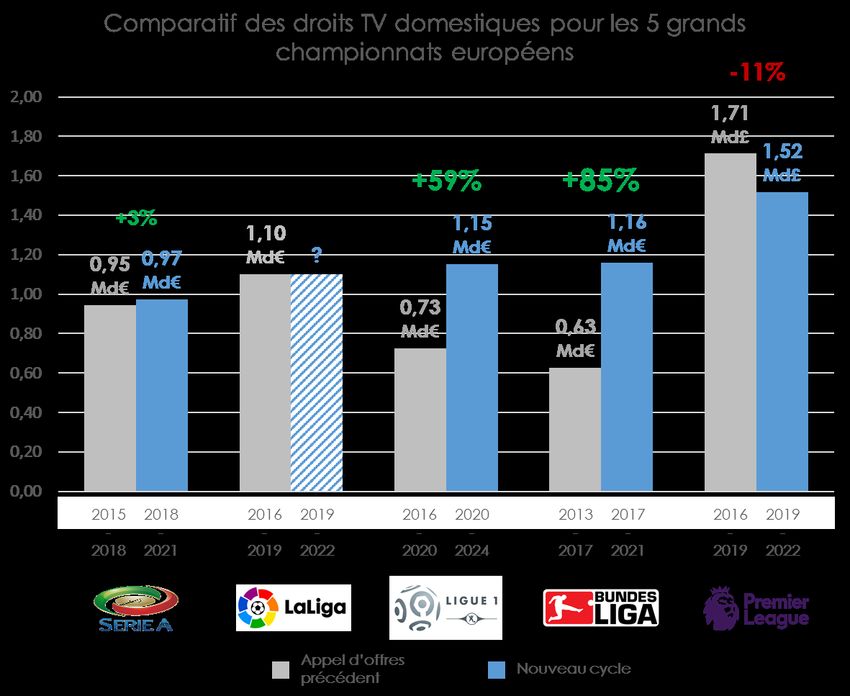

Football : focus sur les procédures d’attribution des droits TV du Big 5 européen Quelques semaines après son homologue française, la ligue italienne de football vient d’attribuer les droits de diffusion de son championnat pour un montant total de 973 millions d’euros par saison. Une somme record pour le football transalpin mais en hausse de seulement 3% qui témoigne des disparités existantes entre les différents marchés. L’arrivée du groupe de médias sportifs Perform sur les droits domestiques italiens confirme quant à elle la modification progressive du paysage audiovisuel sportif qui prend forme en Europe. La Serie A valorisée à 973 M€ par an en attendant d’éventuels bonus Il y a tout juste une semaine, le verdict tombait enfin pour la Serie A italienne. Après un processus d’attribution long de plus d’un an et marqué par de nombreux rebondissements, la ligue italienne de football annonçait l’issue de l’appel d’offres des droits domestiques pour la période 2018-2021 : le groupe de télévision payante Sky Italia et le groupe de médias sportifs britannique Perform se partageront la diffusion des 380 rencontres annuelles de Serie A (266 matchs pour le premier, 114 pour le second) pour les trois prochaines saisons, le tout pour un montant record de 973 millions d’euros par an (780 M€ pour Sky Italia, 193 M€ pour Perform). Cette annonce marque le dénouement d’un processus d’attribution maintes fois contrarié. Par deux fois reporté faute de candidatures satisfaisantes, la ligue italienne de football avait fini par attribuer la totalité des droits de retransmission du championnat au groupe espagnol Mediapro dont l’offre remplissait l’objectif du milliard d’euros fixé par la ligue (1,05 Md€ pour Mediapro). La justice italienne a finalement destitué Mediapro, le groupe de médias espagnol entendant sous-licencier les droits d’une part et ne souhaitant pas verser de garanties bancaires sans disposer de ces derniers d’autre part. Mediapro n’a pas participé à ce nouvel appel d’offres, laissant libre court à Sky Italia et Perform dont les offres respectives ont supplanté celle de Mediaset, co-diffuseur de la Serie A jusqu’ici (avec Sky Italia) à travers son bouquet payant Premium. Si le montant payé par Sky Italia et Perform s’avère finalement inférieur aux attentes de la ligue italienne (seulement 3% de croissance par rapport au précédent cycle de droits), il faut ajouter à cela une variable pouvant représenter jusqu’à 150 millions d’euros supplémentaires par an en fonction du nombre d’abonnés des deux diffuseurs. Une variable qui pourrait donc permettre à la ligue de franchir le cap du milliard d’euros annuels initialement fixé. La France se maintient sur le podium européen avant le prochain appel d’offres de la Liga espagnole Hors bonus éventuels et avec un total de 973 M€ par saison, la Serie A continue d’occuper la dernière place du classement des cinq grands championnats européens. Ce

classement reste nettement dominé par la Premier League anglaise qui, malgré une baisse des droits attendue pour la période 2019/22 (-11% avec un total de 1,52 Md£ par an[1] contre 1,71 Md£ précédemment), maintient un écart conséquent avec ses principaux concurrents européens. D’après les analystes britanniques, ce premier recul des droits domestiques en l’espace de quinze ans s’explique à la fois par une baisse des audiences des rencontres de Premier League sur Sky mais aussi par l’absence de nouvel entrant sur les lots les plus importants. La Bundesliga allemande – première ligue du Big 5 européen à avoir entamé son nouveau cycle de droits il y a deux ans de ça – suit à bonne distance avec un total de 1,16 Md€ par saison mais affiche l’inflation la plus spectaculaire (+80% entre les périodes 2013/17 et 2017/21), permettant à l’Allemagne de combler son retard sur ses voisins (Premier League exceptée). Attribués fin mai, les droits de la Ligue 1 française pour la période 2020/24 ont permis à la France de revenir dans la moyenne européenne et de talonner de près ceux de l’Allemagne avec 1,15 Md€ par saison. Là encore, le marché a assisté à une envolée des droits audiovisuels avec une croissance de près de 60% par rapport au cycle précédent. Aux pieds du podium avec 1,1 milliard d’euros par saison, la Liga espagnole pourrait retrouver prochainement sa deuxième place au classement des ligues professionnelles de football les plus riches du monde. Dernier grand championnat européen à remettre ses droits aux enchères, la Liga vise un montant de 1,3 milliards d’euros par an pour la période 2019/22, soit une hausse espérée de près de 20%.

Source : NPA Conseil sur données des principales ligues européennes de football Droits domestiques : l’entrée remarquée de nouveaux acteurs Les derniers appels d’offres pour l’attribution des droits audiovisuels domestiques ont apporté leur lot de surprises sur chacun des principaux marchés européens. Si le cas de l’Allemagne est particulier – l’autorité de la concurrence fédérale allemande interdisant qu’un accord exclusif avec un fournisseur unique ne soit signé, cassant de fait le quasi- monopole de Sky jusqu’alors et favorisant l’entrée d’un nouvel acteur (Eurosport) – l’Angleterre, la France et donc maintenant l’Italie ont assisté à l’émergence de nouveaux diffuseurs. Une arrivée de nouveaux interlocuteurs pour les détenteurs de droits sportifs qui redessine le paysage audiovisuel et se fait selon les marchés en complément ou au détriment des diffuseurs TV traditionnels. Début juin, la Premier League annonçait l’acquisition par Amazon de l’un des deux derniers lots qui n’avaient pas trouvé preneur lors du dernier appel d’offres pour les droits de retransmission du championnat anglais (période 2019/22). La diffusion exclusive et en direct de 20 rencontres de Premier League par le géant du e-commerce marque ainsi la première incursion de l’un des GAFA dans l’univers des droits de football premium[2]. Dans le cas du championnat anglais, elle vient compléter le dispositif de

retransmission mis en place par BT et Sky pour l’essentiel des rencontres (actuels diffuseurs de la ligue pour la période 2016/19), et qui ont remporté les principaux lots du nouvel appel d’offres. Attendus avec grand intérêt par les détenteurs de droits pour faire monter les enchères, les géants du net ne se sont finalement manifestés que sur le championnat anglais. Pour Amazon, cette opération s’inscrit en revanche dans le prolongement de sa politique d’acquisition de droits sportifs majeurs et pluridisciplinaires : 11 rencontres de NFL pour deux saisons aux États-Unis, tournois de tennis ATP pour quatre saisons au Royaume-Uni au détriment de Sky… En parallèle de ses investissements dans les séries, les longs- métrages ou les documentaires, la firme de Jeff Bezos s’attaque progressivement au monde du sport, toujours dans l’optique d’enrichir son offre par abonnement Amazon Prime. Fin mai, le marché français a lui assisté à un véritable bouleversement avec l’irruption du groupe espagnol Mediapro qui a raflé les lots les plus importants de la Ligue 1 pour la période 2020/24. Une arrivée en France, après une présence en Espagne et un imbroglio en Italie, qui s’est faite au détriment du diffuseur historique de la compétition de Canal+ depuis plus de 30 ans et qui place Mediapro en position de force sur l’échiquier du foot français à partir de 2020. Le groupe espagnol, majoritairement détenu par des fonds chinois, aura en effet le choix entre créer une chaîne 100% sport dédiée au football français ou sous-licencier tout ou partie de ses droits (c’est le cas en Espagne où Mediapro sous- licencie les droits de la Ligue 1 et de la Serie A dont il est titulaire à beIN Sports). Les lots restants ont été partagés entre beIN Sports, qui co-diffuse actuellement la compétition avec Canal+, et l’opérateur télécom Free qui a obtenu les droits de diffusion d’extraits en quasi-direct sur l’ensemble des matchs et les droits de magazines en vidéo à la demande. De l’autre côté des Alpes, Mediaset, co-diffuseur de la Serie A avec Sky sur la période 2015/18, est le grand perdant des dernières enchères réalisées par la ligue italienne. Après l’annulation de l’accord signé avec Mediapro, l’offre du groupe de médias italien a été supplantée par celles de Sky et de Perform, nouveau venu sur les droits domestiques de la Serie A qui diffusera 3 rencontres par journée à travers sa plateforme de streaming OTT DAZN[3]. En Espagne, les droits de la Liga devraient être prochainement remis en jeu. Si l’objectif annoncé par la ligue espagnole est d’1,3 milliard d’euros par saison, l’appel d’offres à venir pourrait se dérouler sur fond de crainte d’une baisse de l’enveloppe globale en raison des déclarations de représentants de Telefónica (Movistar, actuel diffuseur d’une partie du championnat), qui se montrent réticents à l’idée de surenchérir sur les droits domestiques de la Liga. Face à la grogne des diffuseurs, Javier Tebas, le président de la ligue, s’est dit confiant sur l’intérêt de la compétition, sur sa nature premium, et sur le fait que diffuseurs TV, opérateurs télécoms et plateformes de streaming se positionneront sur les différents lots proposés lors du prochain appel d’offres. Il n’exclut pas l’arrivée de nouveaux entrants et, en cas d’échec, ne ferme pas la porte à une exploitation directe des droits par la ligue[4], « modèle vers lequel tendent les championnats professionnels et qui pourrait se concrétiser avec quelques années d’avance ».

Source : NPA Conseil sur données des principales ligues européennes de football [1] Une somme à laquelle il faut ajouter le montant déboursé par Amazon pour l’acquisition de 20 matchs exclusifs en direct (réservés aux membres Amazon Prime résidant au Royaume-Uni), non dévoilé à ce jour (estimé aux alentours de 30 M£/an). [2] Fin avril la Bundesliga a signé un accord inédit avec Amazon. Un partenariat qui permet à la plateforme de commerce en ligne de proposer sur son espace de vidéo à la demande payante des contenus spécifiques en lien avec le championnat allemand (« Great matches », rassemblant les plus grandes rencontres de l’histoire de la Bundesliga, et « Legends of the League », compilant les plus grands exploits des joueurs ayant évolué au sein du championnat). En revanche, cet accord ne prévoyait pas la retransmission de rencontres en direct et en exclusivité sur Amazon. [3] Cf. « DAZN veut devenir le plus grand diffuseur sportif du monde » dans l’Insight Market de cette semaine. [4] Cf. « La ligue de foot espagnol sur le point de lancer sa chaîne OTT », Insight Market #868.

Lancement de SALTO : quelle place pour les offres locales de SVoD en Europe ? Après plusieurs années de discussions et d’incertitudes, l’annonce est tombée ce vendredi 15 juin : France Télévisions, TF1 et M6 s’associent pour créer une plate- forme commune de vidéo à la demande sur internet. Cette annonce s’inscrit dans une logique de regroupement pour établir des contre-offres plus puissantes dans un marché européen dominé par les géants américains. En face de ces derniers, les plateformes locales peinent en effet à tirer leur épingle du jeu. État des lieux des principaux services du continent et de leurs performances. Au Royaume-Uni, Now TV loin derrière les plateformes américaines Le marché britannique de la SVOD est un des plus importants au monde après les États- Unis, que ce soit en termes de revenus ou de nombre d’abonnés. Mais il est largement dominé par les acteurs américains Netflix et Amazon au point de susciter une réelle inquiétude à la fois des groupes de médias et des autorités locales comme l’OFCOM (autorité de régulation des télécommunications). En effet, les chiffres de l’agence BARB sont parlants : Netflix est la plus importante des plateformes avec 8,2 millions de foyers abonnés au 1 er trimestre 2018. Juste derrière, Amazon Prime Video, devenu le moteur du marché avec une croissance record de 41%, compte 4,3 millions de foyers abonnés. NOW TV, la plateforme éditée par Sky, avec pourtant une croissance annuelle de 40%, arrive loin derrière avec 1,5 millions de souscripteurs. Malgré un large choix de contenus (HBO, Disney, CBS etc. sans compter le sport avec notamment la Premier League) et une variété de tarifs par genre et par durée (allant de 3 € à 58€), le service reste modeste. Il en est de même pour la BBC qui a dominé le secteur pendant de nombreuses années avec son service gratuit de vidéo iPlayer : les dirigeants du groupe public ont récemment admis que les 16/24 ans passaient plus de temps chaque semaine sur Netflix que sur tous les services de la BBC, iPlayer compris… Movistar+, le champion espagnol talonné par Netflix La plateforme la plus utilisée par les internautes espagnols reste Movistar+, éditée par Telefónica qui compte 2,16 millions de foyers utilisateurs, soit un taux de pénétration de 13,5%. Réservée aux abonnés de l’opérateur et distribué dans le cadre d’un abonnement à Movistar et plus précisément dans les « paquete quintuple » qui comprennent téléphone fixe et mobile, internet et télévision, la plateforme propose un modèle hybride associant télévision payante en direct et contenus à la demande.

Vous pouvez aussi lire