Soutien à la rénovation des copropriétés privées sur le territoire de Brest métropole - CONVENTION DE PARTENARIAT - Eservices

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

CONVENTION DE PARTENARIAT

Soutien à la rénovation des copropriétés privées

sur le territoire de Brest métropole

BREST METROPOLE - CREDIT FONCIER – SEMPI - SOLIHA

1

Entre

BREST METROPOLE, établissement public de coopération intercommunale, dont le siège est à

Brest (29200) 24 rue Coat-ar-Gueven, identifiée sous le numéro 242 900 314 (SIREN),

Représentée par Madame Tifenn QUIGUER, agissant en qualité de Vice-Présidente déléguée en

charge du logement,

Ci-après dénommée « la collectivité»,

Et

Le CREDIT FONCIER DE FRANCE, société anonyme au capital de 1.331.400.718,80 €, dont le siège

social est à Paris (75001), 19 rue des Capucines, identifiée sous le numéro 542 029848 RCS PARIS

Représenté par Monsieur Alain DAVID, agissant en qualité de Directeur du Développement,

Ci-après dénommée « le Crédit Foncier »,

Et

La SEMPI, Société d’Economie Mixte de Portage Immobilier de la métropole brestoise, Société au

capital de 6.095.670,00 €, dont le siège social est à BREST (29200), 245 Cours Aimé Césaire, Les

Capucins, identifiée sous le numéro SIREN 780 144 630,

Représentée par Monsieur Michel GOURTAY, agissant en qualité de Président Directeur Général,

Ci-après dénommée « la Sempi »,

Et

SOLIHA FINISTERE, association déclarée dont le siège social est à Quimper (29000) 41 rue de Pen

Ar Steir identifiée sous le numéro SIREN 777 621 970

Représentée par Monsieur Sébastien JEROME agissant en qualité de Directeur

Ci-après dénommé « l’animateur »

Ci-après dénommées individuellement « la Partie » ou collectivement « les Parties »

Il a été exposé et convenu ce qui suit :

2

EXPOSE :

Brest métropole mène, de longue date, une action de rénovation des quartiers anciens de

centre-ville comme ceux de Saint Martin (2005-2010) et de Recouvrance (2010-2015). Ces

programmes sont basés sur des Opérations Programmées d’Amélioration de l’Habitat de type

Renouvellement Urbain (OPAH-RU) conventionnées avec l’Anah (Agence Nationale de

l’Habitat) qui sont mises en œuvre dans le cadre d’un véritable projet urbain intégré.

Lancée en 2010, la première phase opérationnelle du programme de requalification du quartier

de Recouvrance est aujourd’hui en cours d’achèvement. Ce programme de revitalisation urbaine

a ciblé le traitement de l’habitat très dégradé situé dans le secteur le plus ancien du quartier. A

ce jour, 25 programmes de requalification lourds ont ainsi été financés via les crédits délégués de

l’Anah (près de 200 logements concernés). Le volet amélioration de l’habitat s’est inscrit dans un

programme plus large de réaménagement des espaces publics du quartier : effacement des

réseaux aériens, réfection de voirie, extension du réseau de chauffage urbain…

Afin de poursuivre la dynamique engagée à Recouvrance, quartier dont le projet urbain a été

retenu d’intérêt régional au titre du Nouveau Programme National de Renouvellement Urbain en

2015, et d’étendre le dispositif à de nouveaux secteurs à enjeux de la métropole, une étude pré-

opérationnelle a été menée afin de calibrer le périmètre et les priorités d’actions d’une nouvelle

opération de requalification urbaine.

Au-delà du quartier de Recouvrance, le périmètre du projet prend en compte les quartiers du

Haut de Jaurès et de Kérinou ainsi qu’une liste limitative d’immeubles collectifs privés

particulièrement dégradés dans le diffus du territoire.

L’objectif de cette opération est de réhabiliter le tissu ancien de ces quartiers, de lutter contre

l’habitat indigne et la précarité énergétique, de restaurer le fonctionnement des copropriétés et

de remettre sur le marché des logements à la typologie diversifiée et aux loyers maitrisés.

L’opération nécessitera également, en accompagnement du dispositif sur l’habitat, la mise en

œuvre d’actions d’aménagement au sein des secteurs précités.

Brest métropole a confié à la SEMPI le pilotage et la coordination de l’OPAH-RU dans le cadre

d’une concession d’aménagement.

Au titre de cette concession d’aménagement, la SEMPI pilote des études et actions

opérationnelles visant à l’amélioration de l’habitat sur les immeubles et secteurs ciblés,

comprenant notamment des actions de portage immobilier, la restructuration d’îlots ou encore

la réalisation de travaux de réaménagement d’espaces publics.

S’agissant de l’action principale de l’OPAH concernant le redressement des copropriétés en

difficultés, la Sempi a missionné l’association SOLIHA en tant qu’interlocuteur privilégié des

copropriétés en charge de l’accompagnement technique et financier des programmes de

réhabilitation.

Par ailleurs, Dans le cadre du Plan Climat Energie Territorial et du Plan Local d’Urbanisme

"facteur 4", Brest métropole, en partenariat avec l’Ademe, l’Anah et la Région Bretagne, a mis

en place, en 2012, le service public local de la rénovation énergétique Tinergie afin d’engager la

dynamisation des rénovations de l’habitat sur le territoire métropolitain. En 2016, le dispositif

s’est ouvert aux copropriétaires.

3

Tinergie copropriété, est positionné en tant que "tiers de confiance", neutre et indépendant,

auprès des syndics, des conseils syndicaux et des copropriétaires. Sa mission consiste à faciliter

et sécuriser la construction technique et financière des projets de rénovation : information,

sensibilisation et mobilisation des copropriétaires, accompagnement à l’audit énergétique et

patrimonial, mise en place des plans de financement collectifs et individuels...

Le dispositif cible prioritairement le parc immobilier construit entre 1945 et 1980 dans un

objectif de rénovation énergétique performante à hauteur du niveau "BBC rénovation" ou

générant un minimum de 40% de gain énergétique.

La COLLECTIVITE souhaite pouvoir s’appuyer sur les financements et solutions bancaires dédiés

aux copropriétés ciblées par son action proposées par le CREDIT FONCIER, établissement

spécialisé dans le financement immobilier. Cette offre sera destinée au financement de la

rénovation des copropriétés.

Pour accompagner les copropriétés situées dans le périmètre de l’OPAH-RU, BREST

METROPOLE a sélectionné la SEMPI qui a délégué la mission à SOLIHA Finistère.

Dans le cadre de l’OPAH-RU, Soliha à un rôle d’aide à la décision pour les copropriétaires : Tout

d’abord, en présentant des scénarios de travaux, leurs coûts et subventions potentiels. Ensuite,

en proposant d’arrêter un programme de travaux et, sur la base de devis d’entreprises, en

arrêtant un plan de financement individuel et collectif de l’opération. Enfin, en accompagnant

la copropriété tout au long de la réalisation des travaux jusqu’à la réception du chantier et le

paiement des subventions

La SEMPI et SOLIHA travaillent conjointement auprès de BREST METROPOLE pour la mise en

œuvre de l’OPAH-RU et des actions de rénovation énergétique dans le cadre de TINERGIE. En

étroite collaboration avec la SEMPI, le rôle de Soliha se décompose en trois phases principales :

La sensibilisation et la mobilisation des copropriétaires, l’accompagnement au choix d’un

projet de travaux et l’accompagnement à la mise en œuvre d’un programmer de travaux de

rénovation énergétique et à l’obtention des subventions associées.

La présente convention avec ses annexes qui en font partie intégrante, a pour objet de définir

les relations entre les Parties et leurs partenaires pour le financement des projets de

rénovation des copropriétés situées dans le périmètre de l’OPAH-RU et de Tinergie.

Prévisionnel indicatif :

OPAH-RU : un objectif de 25 copropriétés d’ici 2021.

Tinergie : un objectif de 15 copropriétés d’ici 2020.

CECI EXPOSE, IL EST CONVENU CE QUI SUIT :

Article 1 : Objet de la Convention.

La présente convention a pour objectif de référencer auprès de la COLLECTIVITE les prêts et

solutions financières du CREDIT FONCIER tels que figurant en annexes (fiches produits et

solutions), pour financer les projets immobiliers visés dans le cadre de la présente action et/ou

du présent dispositif et de décrire les conditions de mises en place des financements privés

(bancaires et autofinancement) et publics (subventions et aides) nécessaires à la réalisation des

projets de rénovation, de décrire le rôle de chacune des parties et ainsi de permettre au CREDIT

4

FONCIER et SEMPI et SOLIHA d’accompagner les copropriétés et les syndics de copropriété dans

la mise en œuvre opérationnelle des projets de rénovation.

La COLLECTIVITE pourra, de plus, être accompagnée par le CREDIT FONCIER, dans le suivi de son

action par des observations et études de marché ou de mobilisation des crédits (prêts

réglementés) qui pourront lui être communiquées par le CREDIT FONCIER pour l’aider à en

mesurer les résultats et les impacts locaux.

Cette convention a d’autre part pour objet de désigner ou d’identifier auprès de la COLLECTIVITE,

les correspondants dédiés au sein du CREDIT FONCIER auxquels il conviendra de s’adresser pour

pouvoir bénéficier d’une information exhaustive et d’un conseil financier professionnel et dont

les coordonnées figurent en annexe ….de la présente convention.

Article 2 : Engagements de la Collectivité

La COLLECTIVITE s’engage à :

- faire référence au présent partenariat dans le cadre des communications sur son action en

direction des professionnels et des particuliers ;

- informer ses partenaires professionnels autres que bancaires (autre collectivité, établissement

public, opérateur public ou privé, animateur d’opération ou de programme, prestataire,

mandataire, syndics…) de l’existence de l’offre de produits et solutions du CREDIT FONCIER

annexée aux présentes ;

- faire participer, en tant que de besoin, les correspondants dédiés du CREDIT FONCIER à ses

actions d’information à l’égard des professionnels et publics ciblés par son action ;

- encourager lesdits professionnels et les particuliers à contacter le CREDIT FONCIER pour

bénéficier d’une information exhaustive et d’un conseil financier professionnel ;

- informer le CREDIT FONCIER de toute modification significative de son fait impactant la

présente action et/ou le présent dispositif ;

- ne pas communiquer les fiches référençant l’offre CREDIT FONCIER annexées aux présentes,

aux emprunteurs personnes physiques ou morales, visées par la présente action et/ou le présent

dispositif.

Concernant les prêts du CREDIT FONCIER, il est précisé que le rôle de la COLLECTIVITE avec ses

partenaires professionnels sus cités se limite exclusivement :

5- à indiquer les coordonnées du CREDIT FONCIER à des copropriétés ou syndics de copropriétés

susceptibles d’être intéressés par la souscription d’un crédit ou

- à transmettre, avec leur accord, au CREDIT FONCIER les coordonnées des copropriétés ou

syndics de copropriétés à la recherche d’un financement, et/ou

- à fournir aux prospects des documents publicitaires qui seront mis à disposition de la

COLLECTIVITE par le CREDIT FONCIER, à l’exception de la remise de tout autre document de

quelque nature que ce soit.

- à accorder une aide publique aux copropriétés répondant aux critères et les modalités précisées

à l’article 6

La COLLECTIVITE avec ses partenaires professionnels sus cités, s’interdit en outre de recourir au

démarchage défini et régi par les articles L.341-1, L.341-4 à L.341-17 et L.353-1 à L.353-5 du Code

Monétaire et Financier, au nom et pour le compte du CREDIT FONCIER.

Article 3 : Engagements du CREDIT FONCIER

Le CREDIT FONCIER s’engage à :

- proposer l’offre de prêts et les solutions figurant en annexes des présentes pour les besoins de

la présente action et/ou du présent dispositif et à étudier sous sa propre responsabilité les

dossiers de demande de financement qui lui seront présentés ou proposés ;

- respecter les conditions et modalités des produits proposés en annexe ;

- intégrer dans le plan de financement les subventions auxquelles la copropriété peut prétendre

sur la base des informations transmises par la Collectivité et/ou Sempi et Soliha ;

- informer la COLLECTIVITE et ses partenaires notamment l’animateur d’opération ou de

programme de toute modification substantielle impactant l’offre présentée en annexes et ses

conditions d’octroi éventuelles : cette évolution pourra donner lieu le cas échéant à la signature

d’un avenant aux présentes à convenir le moment venu entre les Parties ;

- désigner les interlocuteurs dédiés de CREDIT FONCIER TRAVAUX - COPROPRIETES BAILLEURS qui

seront chargés de la bonne distribution des produits référencés et du traitement des dossiers de

demande de financements – conformément à l’annexe

- promouvoir l’action et/ou le dispositif de la COLLECTIVITE et accompagner celle-ci dans des

actions d’information grand public ;

- rendre compte par tout moyen des résultats obtenus et des difficultés rencontrées.

- Informer Soliha des étapes clés de l’avancée du dossier (demande de financement, dossier

complet, accord de financement, offre émise, offre signée, déblocage des fonds).

6- Communiquer au syndic les modalités de l’accord du /des prêts au syndicat des copropriétaires

et les tableaux d’amortissement

Fournir à Soliha une liste précise des éléments constitutifs d’un dossier de prêt et la durée de

validité de ces pièces

- Dans le cadre des opérations situées dans le périmètre de l’OPAH-RU communiquer à

Soliha la liste des pièces à fournir et le modèle de fiche synthétique en vue de la présentation du

dossier en CAC (comité d’agrément copropriété).

- En cas de souscription d’un prêt collectif et d’un prêt collectif à adhésion individuelle, se

coordonner avec l’opérateur pour l’obtention des pièces administratives constitutives des

dossiers de prêt

Le CREDIT FONCIER apprécie, sous sa seule responsabilité, la solvabilité et les garanties de

remboursement présentées par les personnes morales à financer. Ainsi, la décision d’octroi ou

non d’un prêt relève de sa seule appréciation. Le CREDIT FONCIER n’aura pas à motiver sa

décision, en cas de refus, ni envers l’emprunteur, ni envers la COLLECTIVITE et/ou son/(ses)

partenaire(s) et sa propre responsabilité ne saurait être engagée de ce fait.

Article 4 : Engagement de SOLIHA FINISTERE

SOLIHA FINISTERE s’engage à :

- Assurer le rôle de facilitateur et d’intermédiaire entre le syndicat de copropriétaires, le

syndic et le Crédit Foncier.

- Informer systématiquement les syndicats de copropriétaires de l’existence d’une offre

complète (Copro 100, Copro 1, Eco-PTZ copropriété, copro avance de subventions de

financement dédiée aux copropriétés distribuée par le CREDIT FONCIER

- Associer le CREDIT FONCIER aux réflexions du Conseil syndical et du syndic afin de les

accompagner dans l’élaboration du plan de financement (expliciter les modes de

financement en prêt collectif, explications des différentes solutions, validation de

l’équilibre financier de l’opération et du rétro-planning par rapport aux besoins futurs de

trésorerie)

- Communiquer au CREDIT FONCIER les informations et estimations relatives aux aides

dont pourrait bénéficié la copropriété qui souhaite faire appel à l’une de ses offres.

- Porter à la connaissance du CREDIT FONCIER les plans de financement (aides publiques,

emprunts, fonds propres) envisagés dès le début du projet

Dans le cadre des opérations situées dans le périmètre de l’OPAH-RU, compléter la fiche

synthétique et transmettre les pièces nécessaires à la pré-analyse du dossier de demande de prêt

copropriété.

Accompagner les syndics dans la constitution des dossiers de prêt copropriétés avance de

subventions.

Article 5 : Référencement de l’offre de financements et solutions CREDIT FONCIER

7Le CREDIT FONCIER référence auprès de la COLLECTIVITE pour l’accompagnement de son action

et/ou de son dispositif, son offre de produits et solutions telle que figurant en fiches succinctes

en annexes des présentes :

Annexe 1 – PRET « FONCIER COPRO - AVANCE DE SUBVENTIONS » CREDIT FONCIER

Annexe 2 – PRET « FONCIER COPRO 1 » CREDIT FONCIER

Annexe 3 – PRET « FONCIER COPRO 100 » CREDIT FONCIER

Annexe 4 – ECO-PTZ COPROPRIETES

Annexe 5 – PRET « FONCIER SOLUTION BAILLEUR » CREDIT FONCIER

Il est ici précisé que les fiches de prêts ou solutions financières du CREDIT FONCIER figurant en

annexes à cette fin ne sauraient constituer des fiches d’informations complètes ou des

plaquettes revêtant toutes les informations et mentions légales nécessaires à une information

préalable et suffisante d’un emprunteur personne morale au sens réglementaire. Elles ne sont

donc pas destinées aux emprunteurs visés par l’action et/ou le dispositif de la Collectivité.

Annexe 12 – CORRESPONDANTS DEDIES CREDIT FONCIER ,SOLIHA, SEMPI et TINERGIE

Article 6 : Modalités d’attribution des aides de BREST METROPOLE

Article 6.1 : Conditions d’éligibilités des copropriétés

Afin de sécuriser les prises de décision des copropriétés, Brest métropole a mis en place un

système d’aides financières intervenant en compléments des aides de l’Anah dans le cadre du

Fonds d’Intervention pour l’Habitat (FIH).

Le tableau des aides du FIH permet de mettre en œuvre plusieurs types de subvention en

direction de copropriétés :

- Aides aux travaux de réhabilitation dans le cadre de l’OPAH,

- Aides au préfinancement de subventions,

- Aides au surcout architectural…

Le tableau des aides du FIH, annexé à la présente convention, précise les modalités d’attribution

de subvention : bénéficiaire, montant, modalités de versement Annexe 6

D’autres subventions sont également attribuées dans le cadre de la plateforme Tinergie pour les

travaux de rénovation énergétique : tableau joint Annexe 10

Article 6.2 : Enveloppe budgétaire

L’enveloppe du FIH copropriété est calibrée à hauteur de 250 000 € annuel

Article 6.3 – Instruction des demandes de subventions

Cf annexe 10 : tableau des aides du FIH

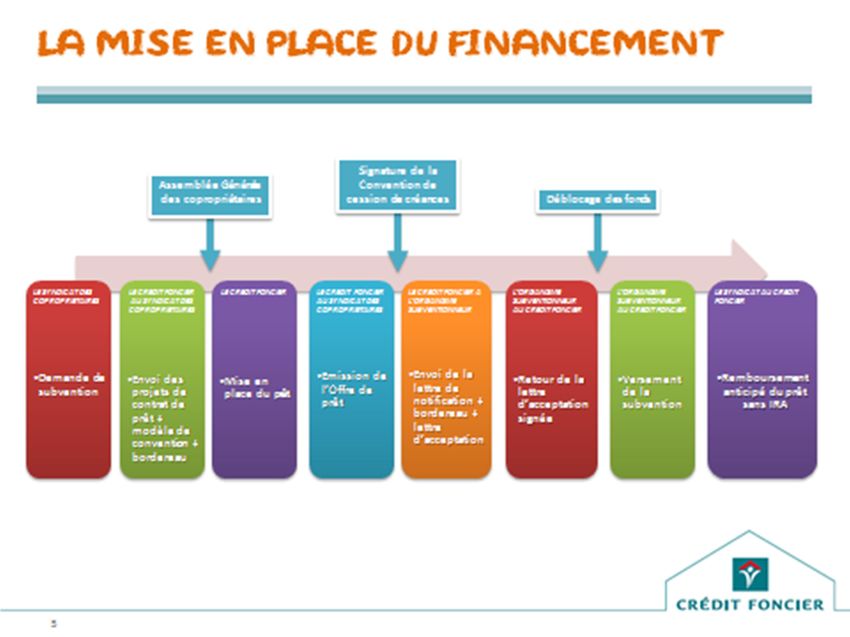

8Article 7 : Modalités de mise en place des financements pour la rénovation des copropriétés

dans le cadre d’une OPAH-RU

Article 7.1 - Identification des cibles

A titre informatif, Il est ici convenu que la COLLECTIVITE communiquera, chaque année au CREDIT

FONCIER un prévisionnel de copropriétés identifiées par le dispositif.

Il est rappelé que les prises de contact avec les copropriétés doivent se faire uniquement à la

demande de ces dernières et en toute transparence avec les animateurs de l’OPAH.

La COLLECTIVITE associe en tant que de besoin le CREDIT FONCIER aux opérations d’information

des copropriétaires desdites copropriétés.

La COLLECTIVITE présentera l’opérateur/animateur désignée par elle pour suivre la réalisation du

projet de rénovation. De cette manière le CREDIT FONCIER pourra accompagner en amont des

projets le prestataire dans l’établissement du plan de financement.

Article 7.2- Identification et rôle des acteurs

La mise en œuvre de l’action visant la rénovation de copropriétés dans le cadre de l’OPAH-RU ou

en rénovation énergétique sur le territoire métropolitain, nécessite l’action des acteurs suivants :

- La Collectivité et autres organismes publics (ANAH, Département, Région, …)

- Le prestataire/animateur de l’action

- Le syndic de copropriété

- Le syndicat des copropriétaires

- Le maitre d’œuvre et les entreprises,

- L’établissement de crédit

Rôle de la collectivité et autres organismes publics

- Pilotage de l’action et ciblages des copropriétés

- Communiquer auprès du grand public sur le dispositif

- Déterminer les modalités d’attribution des aides

- Accorder les aides

Rôle de l’animateur

- Informer les syndicats de copropriétaires de l’existence du dispositif et des conditions à

remplir pour en bénéficier

- Accompagner le syndic dans la mise en œuvre du projet :

sur les aspects techniques, explication des scenarii de travaux pour accompagner

les copropriétaires dans leur choix

sur les aspects financiers : présentations des aides publiques possibles tant au

niveau collectif qu’individuel et information sur l’existence d’une offre de

financement bancaire dédiées aux syndicats de copropriétaires

9- Animer les réunions des copropriétaires aux différents stades du dossier

- Mettre en relation le syndic et/ou le conseil syndical avec le Crédit Foncier pour le

montage des dossiers de prêts collectifs

- Prendre contact avec le représentant du Crédit Foncier en amont du projet afin de :

S’assurer de disposer de l’information la plus récente concernant les prêts collectifs

Transmettre les demandes d’information de la part des copropriétaires

Etablir le rétro-planning du projet

Etudier les différentes modalités de financement : aides publiques, modalités de

versement des aides publiques, prêts bancaires

Concevoir un plan de financement tenant compte des différentes sources de

financement et de la réglementation, des délais d’instruction et d’octroi tant pour les

aides publiques que pour les financements bancaires, des modalités de décaissement

Coordonner les actions et interventions vis-à-vis du syndic notamment dans la phase

montage des dossiers de financement et dans la phase décaissement des prêts.

Rôle de l’établissement de crédit

- Informer le syndic, l’animateur du dispositif sur son offre de financement et ses évolutions

- Informer sur les conditions de recevabilité d’une demande de financement,

- Informer sur les modalités d’instruction : pièces à transmettre, délais réglementaires à

respecter (annexes 8, 9, 10, 11),

- Etudier les demandes de financement et proposer la/les solutions les plus pertinentes en

fonction du projet et de ses caractéristiques,

- Mettre en place les financements,

- Coordonner les actions et interventions vis-à-vis du syndic notamment dans la phase

montage des dossiers de financement et dans la phase décaissement des prêts.

- Informer l’animateur sur l’état d’avancement d’un dossier de prêt. Les contrats et les

échéanciers sont adressés au syndic.

Rôle du syndic (à titre d’information des parties)

- Gestion et tenue des comptes de la copropriété

- Rédaction de l’ordre du jour de l’AG des copropriétaires, rédiger les résolutions, adresser

les convocations avec toutes les annexes, animer des assemblées de copropriétés,

envoyer le compte-rendu

- Montages des dossiers de demandes de financement : prêts et subventions

- Signature des offres de prêts au nom et pour le compte du syndicat de copropriétaires

- Paiement des travaux et appel de fonds

Rôle du Syndicat de copropriétaires (à titre d’information des parties)

- Choisir et voter les travaux

10- Voter la possibilité de recourir au financement par l’emprunt des travaux

- Voter la possibilité de faire préfinancer les subventions attribuées à la copropriété par un

emprunt

7.3- Etapes de la mise en œuvre du projet

Un projet de rénovation d’une copropriété comporte un aspect technique et un volet financier. Il

est primordial que les deux soient menés de front de façon à susciter l’adhésion au projet,

rassurer les copropriétaires sur le coût et le reste à charge, respecter la législation, éviter les

décalages dans les votes à l’assemblée générale des travaux et des financements, éviter de ne

pouvoir honorer les factures.

Les étapes à respecter sont décrites en annexe :

Annexe 6 – ETAPES DE MISE EN PLACE DES FINANCEMENTS DANS LE CADRE D’UNE RENOVATION

D’UNE COPROPRIETE en zone OPAH.

Annexe 7 : ETAPES DE MISE EN PLACE D’UN PRET COLLECTIF (prêt Copro 100, prêt copro 1, prêt

Eco-PTZ copropriétés)

Annexe 8 : ETAPES DE MISE EN PLACE DU PREFINANCEMENT DES AIDES PUBLIQUES NOTIFIEES A

LA COPROPRIETE

Annexe 9 : PROCESS D’INTERVENTION DES PARTIES

Article 8 : Confidentialité de la Convention - non exclusivité

La Collectivité s’engage à maintenir une confidentialité sur le contenu des articles de la présente

convention hors son article 4, et ce vis-à-vis de tous tiers, en garantissant le respect de cette

obligation par ses préposés, salariés ou non, ses mandataires ou toute autre personne dont elle

est ou serait responsable.

Les informations relatives aux méthodes, procédures, procédés techniques et plus généralement

toutes autres informations qui seront mutuellement transmises et reçues de l’autre Partie seront

considérées comme strictement confidentielles.

La présente convention ne crée aucune exclusivité au bénéfice de l’une ou l’autre des Parties

signataires qui reste libre de conclure avec toute autre collectivité ou partenaire des conventions

analogues sous réserve du respect de la propriété intellectuelle afférente à la présente

convention.

Article 9 : Informations confidentielles - secret professionnel.

Pour la mise en œuvre de cette convention, les Parties pourront avoir accès aux informations

nominatives nécessaires concernant certains bénéficiaires de subventions publiques. Ils ne

devront pas en faire un usage autre que celui correspondant à l’objet de la présente convention.

Plus généralement, les informations qui seront mutuellement transmises et reçues dans le cadre

de l’exécution des présentes seront considérées comme strictement confidentielles.

11Chacune des Parties s’interdit de divulguer ou communiquer, directement ou indirectement, les

informations obtenues d’une tierce personne. Les Parties garantissent le respect de ces

obligations par les personnes, leurs indicateurs ou toute autre personne dont elles sont

responsables. Les obligations figurant au présent article vaudront pour la durée de la présente

convention et pendant les trois ans qui suivront sa cessation, qu’elle qu’en soit sa cause, et sans

limite de durée s’agissant des informations relevant de l’article L.511-33 du Code Monétaire et

Financier (secret professionnel).

Article 10 - Protection des données à caractère personnel

Les Parties, Responsables de traitement, s’engagent à respecter et à faire respecter, par leurs

préposés, mandataires, salariés et prestataires, les dispositions légales et règlementaires relatives

à la protection des données personnelles dans la mise en œuvre de leurs responsabilités au titre

du présent contrat. A ce titre, la Collectivité est responsable de l’information préalable des

particuliers, dans le respect des conditions prévues par la législation et la règlementation

afférentes, en leur précisant notamment que leurs données personnelles sont transmises, avec

leur accord, au Crédit Foncier qui pourra les contacter, le cas échéant par voie électronique, afin

d’étudier leur besoin de financement. La Collectivité s’engage à transmettre au Crédit Foncier les

données personnelles des seuls particuliers y ayant consenti et à lui notifier, dès réception, toute

demande d’exercice des droits reçue (accès, rectification, opposition, suppression,...) qui

relèverait du Crédit Foncier.

Article 11 : Durée de la convention.

La présente convention prend effet à compter de sa signature.

Elle est conclue pour une durée de 3 ans.

Elle ne pourra être prorogée que par la voie d’avenant signé des représentants habilités des

Parties.

Les Parties conviennent de se revoir deux mois avant le terme de la convention afin d’étudier

ensemble les modalités de la poursuite de leurs relations.

Article 12 : Résiliation de la convention.

Chaque Partie pourra résilier la présente convention, dans les huit jours de l’envoi d’une lettre

recommandée avec demande d’avis de réception, demeurée sans effet, en cas de manquement

par une autre Partie à l’un quelconque de ses engagements au titre des présentes, sans préjudice

de tous dommages et intérêts qui pourraient être mis à sa charge.

Article 13 : Droit applicable et règlement des litiges.

La présente convention est régie par le droit français.

Pour tout différend entre les Parties relatif à la conclusion, l’interprétation, l’exécution ou la

résiliation de la présente convention, quel qu’en soit la cause ou l’objet, il est expressément

convenu, et ce avant tout recours contentieux, que les Parties procéderont par voie de règlement

12amiable. Pour ce faire, les Parties s’obligent à engager, sans délai et sans condition préalable, des

négociations aux fins de résoudre tout différend.

A défaut de règlement amiable, il est expressément fait attribution de compétence au Tribunal

de Commerce du siège social du Crédit Foncier, nonobstant pluralité de défendeurs ou appel en

garantie, même pour les procédures d’urgence ou les procédures conservatoires, en référé ou

par requête aux fins de résoudre le différend.

Article 14 : Election de domicile.

Pour l’exécution de la présente convention, les Parties font élection de domicile, chacune, à leur

adresse figurant en tête des présentes.

Fait à …………………… le 2018, en quatre exemplaires

Pour la BREST METROPOLE Pour le CREDIT FONCIER

Tifenn Quiguer Alain DAVID

Vice-Présidente déléguée, Directeur du Développement

Pour SOLIHA Pour Sempi

Sébastien JEROME Michel GOURTAY

Directeur Président Directeur Général

13Annexe 6 – ETAPES DE MISE EN PLACE DES FINANCEMENTS DANS LE CADRE D’UNE RENOVATION

D’UNE COPROPRIETE

Annexe 7 : ETAPES DE MISE EN PLACE D’UN PRET COLLECTIF (prêt Copro 100, prêt copro 1, prêt

Eco-PTZ copropriétés)

14Annexe 8 : ETAPES DE MISE EN PLACE DU PREFINANCEMENT DES AIDES PUBLIQUES NOTIFIEES A

LA COPROPRIETE

15ANNEXE 1 : PRET « FONCIER COPRO – AVANCE DE SUBVENTIONS » CREDIT FONCIER

Financement d’avance de subvention(s) dans le cadre de travaux

Objet finançable sur parties communes dans une copropriété :

Subventions de type ANAH, ADEME, Collectivités…

Prêt collectif au syndicat des copropriétés

Principe du prêt Un seul emprunteur : le syndicat des copropriétaires

Un seul payeur : le syndicat des copropriétaires

Type de prêt Prêt immobilier amortissable

Montant A partir de 15 000€

Taux Fixe

Durée 5 ans dont 2 ans de différé

1 ou 2 ans permettent un remboursement anticipé total – sans

Différé d’amortissement indemnités – lors du remboursement du prêt par le versement de

la subvention.

Versement des fonds Possible en plusieurs fois, jusqu’à 2 ans.

Frais de dossier 1 % du montant emprunté.

Garantie Cession Dailly de(s) subvention(s)

Assurance Pas d’assurance obligatoire

Possible en totalité et sans aucune indemnité

Remboursement anticipé

par remboursement lors du versement de la subvention

RESERVE EXLUSIVEMENT A L’USAGER INTERNE DE LA COLLECTIVITE

ET DE SON(SES) PARTENAIRES PROFESSIONNEL(S) A L’EXCLUSION DE TOUTE AUTRE PERSONNE

MORALE OU PHYSIQUE

Etablissement prêteur : Crédit Foncier de France - S.A. au capital de 1 331 400 718,80 € - RCS

Paris n° 542 029 848

Siège social : 19, rue des Capucines, 75001 Paris.

Bureaux et correspondances : 4, quai de Bercy, 94224 Charenton Cedex - Intermédiaire

d’assurance inscrit à l’ORIAS sous le n° 07 023 327. creditfoncier.fr

L'emprunteur dispose d'un délai de réflexion de dix jours, la vente est subordonnée à l'obtention

du prêt et si celui-ci n'est pas obtenu, le vendeur doit lui rembourser les sommes versées. Aucun

versement, de quelque nature que ce soit, ne peut être exigé d'un particulier, avant l'obtention

d'un ou plusieurs prêts d'argent. Sous réserve d’acceptation du dossier par le Crédit Foncier.

16ANNEXE 2 : PRET « FONCIER COPRO 1 » CREDIT FONCIER

Financement de tous les travaux sur parties communes d’une

copropriété :

Objet finançable

ravalement, entretien, amélioration de confort, rénovation

thermique et ce y compris frais et honoraires.

Prêt collectif au syndicat des copropriétés

Principe du prêt Un seul emprunteur : le syndicat des copropriétaires

Un seul payeur : le syndicat des copropriétaires

Type de prêt Prêt immobilier amortissable

Montant A partir de 15.000€

Taux Fixe

Possible sous condition de signature d’une convention

Bonification de taux

spécifique.

Durée 3 à 20 ans

Différé d’amortissement sans différé

Versement des fonds Possible en plusieurs fois, jusqu’à 2 ans.

Frais de dossier 1 % du montant emprunté.

Cautionnement par le Comptoir Financier de Garantie (CFG)

Garantie pas de solidarité entre les copropriétaires – le remboursement de

leur quote-part dans l’emprunt étant garanti par CFG.

Assurance Pas d’assurance obligatoire.

Possible moyennant indemnité de 6 mois d’intérêts au taux

moyen du prêt sur le capital remboursé, plafonnée à 3% du

Remboursement anticipé

capital restant dû ;

ou sans indemnité en cas de mutation de lots

RESERVE EXLUSIVEMENT A L’USAGER INTERNE DE LA COLLECTIVITE

ET DE SON(SES) PARTENAIRES PROFESSIONNEL(S) A L’EXCLUSION DE TOUTE AUTRE PERSONNE

MORALE OU PHYSIQUE

Etablissement prêteur : Crédit Foncier de France - S.A. au capital de 1 331 400 718,80 € - RCS Paris n° 542 029 848

Siège social : 19, rue des Capucines, 75001 Paris.

Bureaux et correspondances : 4, quai de Bercy, 94224 Charenton Cedex - Intermédiaire d’assurance inscrit à l’ORIAS sous le n° 07

023 327. creditfoncier.fr

L'emprunteur dispose d'un délai de réflexion de dix jours, la vente est subordonnée à l'obtention du prêt et si celui-ci n'est pas

obtenu, le vendeur doit lui rembourser les sommes versées. Aucun versement, de quelque nature que ce soit, ne peut être exigé

d'un particulier, avant l'obtention d'un ou plusieurs prêts d'argent. Sous réserve d’acceptation du dossier par le Crédit Foncier.

17ANNEXE 3 : PRET « FONCIER COPRO 100 » CREDIT FONCIER

Financement de tous les travaux sur parties communes d’une

copropriété :

Objet finançable

ravalement, entretien, amélioration de confort, rénovation

thermique et ce y compris frais et honoraires.

Prêt collectif au syndicat des copropriétés

Un seul emprunteur : le syndicat des copropriétaires

Principe du prêt

Un seul payeur : les copropriétaires par prélèvements bancaires

mensuels

Prélèvement direct sur les comptes personnels des

Gestion copropriétaires participant à l’emprunt, en fonction de leur

quote-part dans la copropriété.

Type de prêt Prêt immobilier amortissable

Montant A partir de 30.000 €

Taux Fixe

Durée 3 à 20 ans avec un minimum de 2 copropriétaires par durée.

Versement des fonds En une seule fois.

Frais de dossier 1 % du montant emprunté.

Cautionnement par le Comptoir Financier de Garantie (CFG) pas

Garantie de solidarité entre les copropriétaires – le remboursement de

leur quote-part dans l’emprunt étant garanti par CFG.

Assurance Pas d’assurance obligatoire.

Possible moyennant indemnité de 6 mois d’intérêts au taux

moyen du prêt sur le capital remboursé, plafonnée à 3% du

Remboursement anticipé

capital restant dû ;

ou sans indemnité en cas de mutation de lots

RESERVE EXLUSIVEMENT A L’USAGER INTERNE DE LA COLLECTIVITE

ET DE SON(SES) PARTENAIRES PROFESSIONNEL(S) A L’EXCLUSION DE TOUTE AUTRE PERSONNE

MORALE OU PHYSIQUE

Etablissement prêteur : Crédit Foncier de France - S.A. au capital de 1 331 400 718,80 € - RCS Paris n° 542 029 848

Siège social : 19, rue des Capucines, 75001 Paris.

Bureaux et correspondances : 4, quai de Bercy, 94224 Charenton Cedex - Intermédiaire d’assurance inscrit à l’ORIAS sous le n° 07

023 327. creditfoncier.fr

L'emprunteur dispose d'un délai de réflexion de dix jours, la vente est subordonnée à l'obtention du prêt et si celui-ci n'est pas

obtenu, le vendeur doit lui rembourser les sommes versées. Aucun versement, de quelque nature que ce soit, ne peut être exigé

d'un particulier, avant l'obtention d'un ou plusieurs prêts d'argent. Sous réserve d’acceptation du dossier par le Crédit Foncier.

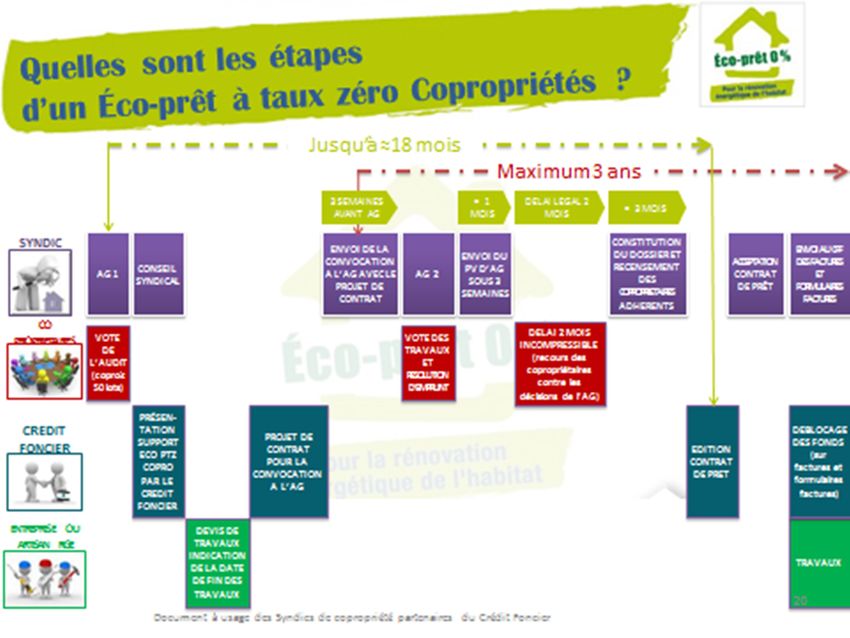

18ANNEXE 4 : ECO-PRET A TAUX ZERO COPROPRIETES

Cadre réglementaire - Article 244 quater U du Code général des Impôts

- Articles R 319-1 et suivants du Code de la Construction et de l’Habitation

- Arrêté du 23.12.14 relatif à l’avenant aux Conventions de distribution de l’Eco-

PTZ pour l’Eco-Prêt à Taux Zéro Copropriétés.

- Décrets et arrêtés du 02.12.14

- Décrets et arrêtés du 27.12.13 modifiant l’arrêté du 30.03.09

- Arrêté du 30.03.09 relatif aux conditions d’application des dispositions

concernant les avances remboursables sans intérêt destinées au financement de

travaux de rénovation afin d’améliorer la performance énergétique des

logements anciens

L’Eco-Prêt à taux 0% est l’un des dispositifs du plan gouvernemental de

rénovation énergétique de l’habitat.

Il permet de financer la rénovation énergétique des logements, et ainsi réduire

les consommations d’énergie et les émissions de gaz à effet de serre.

Prêt réglementé de type « avance remboursable » sous convention avec l’Etat.

Type de prêt Prêt collectif à amortissement direct mensuel, octroyé au syndicat des

copropriétaires pour le compte des copropriétaires qui souhaitent y participer.

Copropriétés achevées avant le 01.01.1990

Au moins 75% des quotes-parts des copropriétés doivent être comprises dans

les lots affectés à l’usage d’habitation.

Obligation du vote en assemblée générale des travaux et du recours à

Conditions d’éligibilité l’emprunt.

Les travaux doivent être réalisés par des professionnels RGE et non

commencés avant la date d’envoi de la convocation à l’assemblée générale des

copropriétaires.

Eligibilité à partir d’une seule action de travaux finançables.

Travaux de rénovation énergétique sur parties et équipements communs

d’immeuble en copropriété et travaux d’intérêt collectif sur parties privatives. 3

types de travaux possibles :

*Catégorie 1 : une à six actions efficaces d’amélioration de la performance

énergétique

Objets finançables

*Catégorie 2 : ceux permettant d’atteindre une performance énergétique

minimale pour les bâtiments construits après le 01.01.1948

*Catégorie 3 : réhabilitation du système d’assainissement non-collectif.

Remarque : une seule catégorie et un seul Eco-PTZ collectif par bâtiment de la

copropriété.

Taux Taux fixe de 0% (hors coût de garantie)

*Une action : 10.000€/logement

Montant maximum de *Deux actions : 20.000€/logement

prêt pour la copropriété *Trois actions ou performance énergétique globale minimale :

30.000€/logement

19Durée maximale *Une action : 10 ans

réductible à 3 ans sur *Deux actions : 10 ans

demande emprunteur *Trois actions (ou plus) ou performance énergétique globale minimale : 15 ans

Possible en plusieurs fois suivant l’avancement travaux et factures.

Versement des fonds Les travaux devant être réalisés dans les 36 mois de la date d’envoi de la

convocation à l’assemblée générale des copropriétaires.

Remboursement

Pas d’indemnité de remboursement anticipé

anticipé

Ouverture de compte Non-pas de changement de domiciliation bancaire requis.

Frais de dossier Pas de frais de dossier

Garantie obligatoire Garantie CFG (Comptoir Financier de Garantie) non restituable. Pas de FGAS.

Pas d’assurances emprunteur s’agissant ici d’un emprunteur « personne

Assurances

morale"

RESERVE EXLUSIVEMENT A L’USAGER INTERNE DE LA COLLECTIVITE

ET DE SON(SES) PARTENAIRES PROFESSIONNEL(S) A L’EXCLUSION DE TOUTE AUTRE PERSONNE

MORALE OU PHYSIQUE

Etablissement prêteur : Crédit Foncier de France - S.A. au capital de 1 331 400 718,80 € - RCS

Paris n° 542 029 848

Siège social : 19, rue des Capucines, 75001 Paris.

Bureaux et correspondances : 4, quai de Bercy, 94224 Charenton Cedex - Intermédiaire

d’assurance inscrit à l’ORIAS sous le n° 07 023 327. creditfoncier.fr

L'emprunteur dispose d'un délai de réflexion de dix jours, la vente est subordonnée à l'obtention

du prêt et si celui-ci n'est pas obtenu, le vendeur doit lui rembourser les sommes versées. Aucun

versement, de quelque nature que ce soit, ne peut être exigé d'un particulier, avant l'obtention

d'un ou plusieurs prêts d'argent. Sous réserve d’acceptation du dossier par le Crédit Foncier.

20ANNEXE 5 : PRET « FONCIER SOLUTION BAILLEUR » CREDIT FONCIER

Pour les propriétaires bailleurs (personne physique ou SCI

familiale) dont la gestion des immeubles (au moins 3 lots) est

assurée sous mandat de gestion par un administrateur de biens :

Objet finançable

Tous travaux notamment de rénovation thermique sur

ces immeubles, honoraires compris.

Rachat de soulte ou de parts.

Type de prêt Prêt immobilier amortissable

Montant A partir de 15.000 €

Taux Fixe

Possible selon une convention spécifique signée avec

Bonification de taux

l’entreprise partenaire (bonification possible par pas de 0.01%).

Durée 3 à 20 ans

Différé d’amortissement 1 ou 2 ans

Versement des fonds Possible en plusieurs fois, dans la limite de 2 ans.

1 % du montant du prêt jusqu’à 75 000€ avec un minimum de

Frais de dossier

550€ ; 0.3% du montant du prêt au-delà.

promesse de nantissement des loyers.

Cautionnement Comptoir Financier de Garantie (CFG) ou

Compagnie Européenne de Garantie et Caution (CEGC – SACCEF).

Garantie

Caution personnelle, solidaire et indivise des associés si

emprunteur personne morale et garantie complémentaire

éventuelle.

Assurance Pas d’assurance obligatoire.

Possible moyennant indemnité de 6 mois d’intérêts au taux

moyen du prêt sur le capital remboursé, plafonnée à 3% du

Remboursement anticipé

capital restant dû ;

RESERVE EXLUSIVEMENT A L’USAGER INTERNE DE LA COLLECTIVITE

ET DE SON(SES) PARTENAIRES PROFESSIONNEL(S) A L’EXCLUSION DE TOUTE AUTRE PERSONNE

MORALE OU PHYSIQUE

Etablissement prêteur : Crédit Foncier de France - S.A. au capital de 1 331 400 718,80 € - RCS Paris n° 542 029 848

Siège social : 19, rue des Capucines, 75001 Paris.

Bureaux et correspondances : 4, quai de Bercy, 94224 Charenton Cedex - Intermédiaire d’assurance inscrit à l’ORIAS sous le n° 07

023 327. creditfoncier.fr

L'emprunteur dispose d'un délai de réflexion de dix jours, la vente est subordonnée à l'obtention du prêt et si celui-ci n'est pas

obtenu, le vendeur doit lui rembourser les sommes versées. Aucun versement, de quelque nature que ce soit, ne peut être exigé

d'un particulier, avant l'obtention d'un ou plusieurs prêts d'argent. Sous réserve d’acceptation du dossier par le Crédit Foncier.

21ANNEXE 10 : CORRESPONDANTS DEDIES CREDIT FONCIER ET SUIVI A refaire

CREDIT FONCIER LOCAL dédié à la présente

CORRESPONDANTS DEDIES

convention

Responsable Copropriétés – Bailleurs CREDIT

OFFRE SPECIALISEE COPROPRIETE FONCIER

BAILLEURS M. Mme Sophie PAULTéléphone : 02 99 79 81 01

pour le montage des dossiers de Mail : sophie.paul@creditfoncier.fr

financement. Adresse :46 boulevard de la Tour d’Auvergne

35064 Rennes

La Collectivité fait l’objet d’une identification

spécifique au CREDIT FONCIER, permettant le suivi

Identification de la COLLECTIVITE

de tous les dossiers financés, objet de l’action

d’implantation de l’opération

et/ou du dispositif territorial : région,

département, EPCI, ville

L’apporteur ou l’indicateur d’affaires fait l’objet

d’une identification spécifique interne au CREDIT

Identification de l’intermédiaire FONCIER pour le suivi de tous les dossiers financés

apportés ou présentés, sous réserve de son

inscription ORIAS.

Le dossier (exemple prêt Copropriété) est suivi

Prise en charge de la demande de crédit

auprès du correspondant dédié du CREDIT

immobilier

FONCIER ci-dessus.

RESERVE EXLUSIVEMENT A L’USAGER INTERNE DE LA COLLECTIVITE

ET DE SON(SES) PARTENAIRES PROFESSIONNEL(S) A L’EXCLUSION DE TOUTE AUTRE PERSONNE

MORALE OU PHYSIQUE

Etablissement prêteur : Crédit Foncier de France - S.A. au capital de 1 331 400 718,80 € - RCS Paris n° 542 029 848

Siège social : 19, rue des Capucines, 75001 Paris.

Bureaux et correspondances : 4, quai de Bercy, 94224 Charenton Cedex - Intermédiaire d’assurance inscrit à l’ORIAS

sous le n° 07 023 327. creditfoncier.fr

L'emprunteur dispose d'un délai de réflexion de dix jours, la vente est subordonnée à l'obtention du prêt et si celui-ci

n'est pas obtenu, le vendeur doit lui rembourser les sommes versées. Aucun versement, de quelque nature que ce

soit, ne peut être exigé d'un particulier, avant l'obtention d'un ou plusieurs prêts d'argent. Sous réserve d’acceptation

du dossier par le Crédit Foncier.

22Vous pouvez aussi lire