Stratégies de décaissement à la retraite - Simon-Pierre Dubreuil, Pl. Fin. Conseiller en placement Planificateur financier - NAFR Ottawa

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Stratégies de décaissement à la retraite Simon-Pierre Dubreuil, Pl. Fin. Conseiller en placement Planificateur financier Le 20 novembre 2019

Mention légale

L’information, les renseignements et les données fournis dans le présent document, y compris ceux fournis par

des tiers, sont considérés exacts au moment de leur impression et ont été obtenus des sources que nous avons

jugées fiables. Nous nous réservons le droit de les modifier sans préavis. Le présent document a pour but de

fournir de l’information d’ordre général et ne doit en aucun cas être considéré comme offrant des conseils en

matière de placement, des conseils financiers, fiscaux, comptables ou juridiques. Aucune représentation ni

garantie, explicite ou implicite, n’est faite quant à l’exactitude, la qualité et le caractère complet de cette

information, de ces renseignements et de ces données.

La Banque Nationale du Canada est une société ouverte inscrite à la cote de la Bourse de Toronto (NA:TSX)

Financière Banque Nationale – Gestion de patrimoine (FBNGP) est une division de la Financière Banque

Nationale Inc. (FBN) et une marque de commerce appartenant à la Banque Nationale du Canada (BNC) utilisée

sous licence par la FBN. FBN est membre de l’organisme canadien de réglementation du commerce des valeurs

mobilières (OCRCVM) et du Fonds canadien de protection des épargnants (FCPE) et est une filiale en propriété

exclusive de la BNC, qui est une société ouverte inscrite à la cote de la Bourse de Toronto (NA : TSX).

2

Notre équipe

3

Notre Mission

Bâtir un patrimoine, c’est bien plus qu’une

question d’argent...

C'est aussi la planification judicieuse de vos

projets dans le temps, et tout au long de

votre vie.

4

La littératie Financière

Les connaissances, les compétences et

la confiance dont une personne a besoin

pour prendre des décisions financières

éclairées. La littératie financière joue

donc un rôle prépondérant dans la

gestion de l’argent, ainsi que dans la

planification et l’épargne pour l’avenir.

5

Plan

1. Les objectifs de cette présentation

2. Qu’est-ce que la planification financière et fiscale?

3. Notions de bases en fiscalité

4. Les types de revenus à la retraite

5. Les stratégies

6. Récapitulatif

6

Les objectifs de cette présentation

▪ Discuter des sujets clés de planification, surtout en période de

décaissement;

▪ Vous aider à cerner vos besoins de planification

▪ Effectuer un survol des différents types de revenus possibles à la

retraite et comprendre leur impact fiscal

▪ Évaluer les stratégies possibles

▪ Vulgariser le jargon financier

▪ Répondre à vos questions

7

Qu’est-ce que la planification

financière ?

8

Les besoins de planification

9

La planification financière et fiscale

▪ Préserver et faire croitre le capital d’investissement forment l’une des

pierres angulaires de la planification financière.

▪ Une fois le moment venu, le décaissement est tout aussi important que

l’accumulation

Voici donc en premier lieu, un brin de théorie sur la …

10Notions de base en fiscalité

11Taux moyen et taux marginal

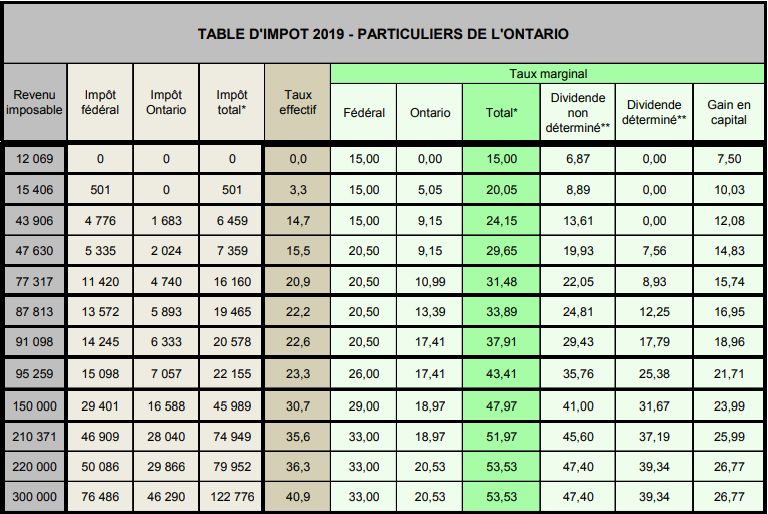

12Taux marginal 2019 – Ontario

13Les types de revenus à la

retraite

14Les sources de revenus à la retraite

▪ La pension d’employeur

▪ Les prestations gouvernementales (RPC, PSV)

▪ Les comptes enregistrés (REER/FERR)

▪ Le CELI (cotisations admissibles et conditions)

▪ Les comptes imposables (intérêts, dividendes, g.e.c.)

▪ Votre résidence principale et les propriétés à revenus

15La pension d’employeur

▪ La pension en bref:

- Prestation de retraite (jusqu’au décès)

- Prestation de raccordement (jusqu’à 65 ans)

▪ L’indexation (IPC) = 2,2% en 2019

▪ La prestation de survivant et prestation supplémentaire de décès

▪ Le fractionnement

Référence:

https://www.canada.ca/fr/secretariat-conseil-tresor/sujets/regime-retraite/participants-retraites.html

16Les prestations gouvernementales – RPC (RRQ)

▪ Le RPC: Régime de Pension du Canada

▪ Admissibilité

▪ Raccordement avec la pension d’employeur

▪ Moment de la demande

▪ Division de la rente

▪ Indexation

▪ Rente de survivant

17Les prestations gouvernementales - RPC

Âge de votre demande 60 à 65 à 70 ans

Pénalité et bonification (0,6% par mois et 0,7% par mois)

À 60 ans = - 36%

À 70 ans = + 42%

18Les prestations gouvernementales - PSV

▪ Montant basé sur les années de résidence canadienne

▪ Possibilité de différer entre 65 et 70 ans

▪ Bonification (report à 0,60% par mois)

*Impact des revenus et des ajustements à considérer avant la ligne 234… (ex: dividendes)

19Les retraits de comptes enregistrés – REER/FERR

▪ Les retraits des comptes enregistrés sont imposables

▪ Le REER se transfert en FERR au plus tard l’année

▪ du 71e anniversaire.

▪ Les retraits sont exigibles l’année suivante et basée

▪ sur l’âge du rentier ou du conjoint

▪ Le % de retrait augmente avec l’âge…ex: 5,28% à 71 ans

▪ Le montant de retrait est fractionnable à partir de 65 ans

20LE CELI

▪ Le montant maximal des contributions admissibles cumulées depuis 2009 est de 63 500$

▪ Le montant maximal de la cotisation est de 5 500$ pour 2018. Il est de 6 000$ pour 2019.

▪ Ne pas dépasser le montant de cotisation! Un impôt de 1% par mois s’applique à la

cotisation excédentaire aussi longtemps qu’elle demeure dans le CELI au cours d’une

même année civile.

▪ Seul votre survivant (époux ou conjoint de fait) peut être nommé titulaire remplaçant.

Advenant votre décès, cette personne devient le nouveau titulaire du compte, qui

continue d’exister.

*Les montants retirés du CELI sont exempts d’impôt.

21Comptes de placements imposables

▪ Les intérêts et les revenus étrangers

▪ Les dividendes de société publique

▪ Le gain en capital

22Aperçu de l’imposition par type de revenus

23Les intérêts et autres revenus

▪ Il n'y a pas de «traitement spécial» pour les intérêts gagnés sur les dépôts ou les

obligations (ligne 121).

▪ Il est recommandé d’investir dans ce type de placement en utilisant un compte

enregistré tel un REER ou un CELI.

▪ Type de placements qui produit du revenu d’intérêt ( CPG, obligations, fonds de

revenus fixes, etc.)

▪ Les revenus «étrangers» sont imposés de la même façon que les revenus d’intérêts,

soit imposable à 100%. Cependant, un prélèvement d’impôt est effectué à la source

et cet impôt n’est pas nécessairement récupérable…

24Les dividendes de société publique (CAD)

▪ Les dividendes (ligne 120) sont des bénéfices que les sociétés réalisent et versent à

leurs actionnaires.

▪ Ils sont majoré de 38% afin de calculer le revenu imposable (2019);

▪ Les dividendes donnent droit à un crédit d’impôt correspondant à environ 15% au

fédéral et à 10% au provincial (Ontario)

▪ Habituellement, vous recevez un feuillet T5 ou un autre feuillet d'information indiquant

le montant des dividendes que vous avez reçus.

▪ Impact à considérer: récupération de la PSV en raison de la majoration

▪ Le montant pouvant être reçu sans impôts fédéral en 2019 (ON) = 58 362$*

*Sans aucun autre revenus

25Le gain en capital

▪ Les profits tirés de la vente de biens (ligne 127), comme des actions et des

propriétés, s'appellent aussi gains en capital.

▪ Vous payez de l'impôt seulement sur la moitié des gains en capital. Habituellement,

vous payez de l'impôt uniquement lorsque le bien est vendu.

▪ Quand un bien est transféré d'une personne à une autre, par exemple s'il est donné en

héritage ou en cadeau à un membre de la famille, il est considéré comme ayant été

vendu.

Attention à la disposition d’un bien à une valeur moindre pour un membre de la famille = risque de

double imposition.

26Disposition d’un actif immobilier

▪ Le gain sur une résidence principale n’est pas imposable. Pour qu’une résidence soit considérée

« résidence principale » elle doit être « normalement habitée » par vous, votre conjoint ou vos

enfants.

▪ Depuis l’année d’imposition 2017, vous êtes tenus de déclarer des renseignements relatifs à la vente

de votre résidence principale depuis janvier 2016 (date d’acquisition, produit de disposition,

description). Le tout sur l’annexe 3 de votre déclaration d’impôts.

▪ Si vous disposez d’un actif immobilier sur lequel vous avez générez un revenu de location (propriété

locative), l’impact fiscal pourrait s’appliqué sur deux bases, soit:

▪ Le gain ou la perte en capital = Imposition @ 50%

▪ La récupération d’amortissement = Imposition @ 100%

27Retour sur les types de revenus à la retraite

▪ La pension d’employeur

▪ Les prestations gouvernementales (RPC, PSV)

▪ Les comptes enregistrés (REER, FERR)

▪ Le CELI (cotisations admissibles et conditions)

▪ Le compte de placements imposables (intérêts, dividendes, g.e.c.)

▪ La disposition d’une propriété ou d’un actif immobilier

28Les stratégies

29Les stratégies

Par où commencer?

Faites le sommaire de votre situation financière:

▪ Votre budget actuel et prévu (calcul: revenus-impôts-épargnes)

▪ Vos objectifs des prochaines années

▪ Connaitre votre «taux d’imposition moyen et marginal»

▪ Est-ce que le fractionnement est possible (conjoint, type de revenus?)

▪ Revoir l’allocation de vos portefeuilles (par type de compte)

▪ Revoir les dates clés pour les prestations gouvernementales (60, 65 et 70 ans) et

la conversion des régimes enregistrés (FERR à 71 ans)

30Outil - Les taux d’imposition (Ontario 2019)

Simulation

https://simpletax.ca/calculator

31Les stratégies – REER/FERR

▪ Valider si vous aves des cotisation inutilisées;

▪ Maximiser la cotisation à vos REER avant d’avoir atteint 71 ans (les cotisations non

déduites peuvent l’être au-delà du 71e anniversaire);

▪ Valider s’il est pertinent de convertir votre REER en FERR avant 71 ans afin de

bénéficier du fractionnement possible;

▪ Évaluer la possibilité de cotiser au REER de conjoint, même passé 71 ans (si le

conjoint n’a pas encore atteint cet âge);

▪ Retirer le minimum de votre FERR et considérer établir les retraits basés sur l’âge du

conjoint;

▪ Désimmobiliser les régimes selon la législation, lorsque possible.

32Les stratégies – CELI

▪ Cotiser au maximum annuellement à votre CELI.

▪ Si vous avez des sommes en comptes non-enregistré

(comptes imposables), vous pourriez utiliser ces

sommes afin de maximiser les contributions chaque

année.

▪ Cotisation en début d’année recommandée.

33Les stratégies - RPC

▪ Envisagez de différer votre demande du Régime de Pension du Canada (RPC) en

temps et lieu.

▪ Lorsque les rentes seront payables, il pourrait être avantageux de demander la

division des rentes du RPC entre conjoints afin de fractionner davantage les revenus.

34Les stratégies - PSV

▪ Si vous avez des revenus importants et que votre condition de santé est bonne, nous vous suggérons d’évaluer le

report de votre PSV. Une bonification de 0,60% par mois de report est disponible au-delà de 65 ans

▪ Évaluer si vous êtes en situation de récupération ou si vous le serez éventuellement (retraits FERR par exemple)

▪ Demander à votre conseiller une projection financière pour vos prochaines années.

▪ Fractionnement des revenus de pension éligibles (employeur, FERR, etc.)

▪ Division de la rente du RPC (si écart significatif entre les montants)

▪ Déductions diverses (ex: frais financiers, frais d’intérêts, etc.)

▪ Contrôle des décaissement (retraits des comptes de placement)

▪ Utiliser en premier le capital non enregistré;

▪ Effectuer des retraits du CELI;

▪ Limiter les retraits REER/FERR au minimum prescrit.

35Les stratégies - Placements

Pour vos placements, nous vous encourageons à :

▪ Valider et respecter votre tolérance au risque;

▪ Optimiser la détention de titres à revenu fixe dans les régimes

enregistrés;

▪ Assurez-vous du rééquilibrage continuel entre les classes d’actifs.

Nous vous encourageons à favoriser la consolidation des comptes de placements pour les raisons

suivantes :

- Faciliter le modelage de votre portefeuille de placement en fonction de votre profil d’investisseur;

- Optimiser le traitement fiscal de vos placements;

▪ Faciliter la gestion des retraits minimums de FERR/FRV;

▪ Favoriser l’atteinte de frais de gestion plus bas.

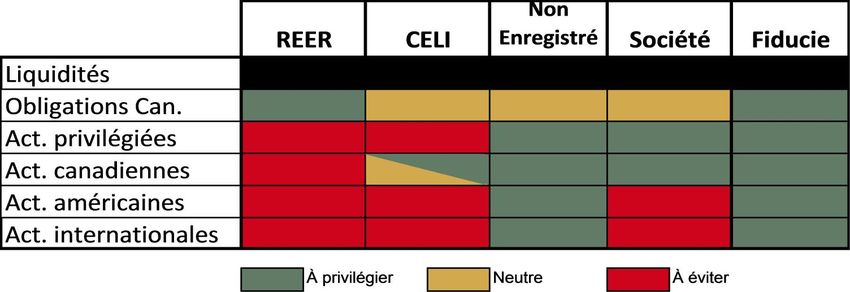

36Les stratégies – Recommandations par type de compte

37Récapitulatif

38En bref…

▪ Valider votre budget actuel et à venir;

▪ Valider vos objectifs des prochaines années;

▪ Évaluer votre niveau de revenu actuel et à venir;

▪ Consulter votre conseiller afin d’obtenir un plan financier et réviser celui-ci de façon

périodique;

▪ Consulter votre conseiller afin de vous assister dans votre stratégie de décaissement.

39Questions

40Vous pouvez aussi lire