2015 Assemblée générale annuelle - fondations - BTB Reit

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Bâtir sur de solides

fondations

Assemblée

générale

annuelle

2015

0

BTB – SES OBJECTIFS

L’objectif principal de BTB consiste à maximiser le

rendement total pour ses porteurs de parts par les actions

suivantes:

• produire des distribution mensuelles en espèces stables,

fiables et fiscalement avantageuses;

• accroître les actifs du Fonds au moyen de stratégies de

croissance interne et d’acquisitions dans le but d’augmenter

le revenu disponible et ainsi supporter les distributions;

• gérer les actifs à l’interne de façon centralisée et contrôlée

afin d‘économiser les charges d’exploitation, les honoraires

de gestion et les frais de location;

• optimiser la valeur des actifs par une gestion dynamique et

responsable pour maximiser la valeur à long terme des parts.

1 Assemblée générale annuelle 2015

UNE CROISSANCE CONTINUE

Évolution des produits locatifs

Au 31 décembre

(en milliers de $)

80 000

67 170

70 000

63 435

60 000

48 118

50 000

41 459

40 000 34 595

30 325

27 906

30 000

20 000

10 995

10 000

302

0

3 Assemblée générale annuelle 2015

Évolution des bénéfices

d’exploitation nets (NOI)

Au 31 décembre

(en milliers de $)

40 000 37 983

35 336

35 000

30 000

26 996

25 000

22 122

19 356

20 000 17 509

15 241

15 000

10 000

6 640

5 000

207

0

4 Assemblée générale annuelle 2015

Évolution de la valeur des actifs

Au 31 décembre

(en milliers de $)

700 000

606 858

586 737

600 000

546 559

504 927

500 000

400 000 358 938

292 758

300 000

227 716 214 480

191 007

200 000

100 000

36 239

0

5 Assemblée générale annuelle 2015

Ratio de distribution

Au 31 décembre

120%

112,1%

109,9%

98,1%

100%

82,6%

80,0%

77,9%

80%

60%

40%

20%

0%

2010 2011 2012 2013 2014 Q1-2015

6 Assemblée générale annuelle 2015

Évolution du nombre de

propriétés détenues

Au 31 décembre

80

73

71

69

70 65

60 54

49

50

43 43

40

32

30

20

10

2

0

7 Assemblée générale annuelle 2015

Évolution de la superficie

locative totale

Au 31 décembre

(en milliers de pi2)

6 000

5 082

4 821

5 000

4 580

4 341

4 000

3 271

2 857

3 000

2 269 2 269

1 863

2 000

1 000

124

0

8 Assemblée générale annuelle 2015

PERFORMANCE DE BTB

BTB sous-évalué comparativement

aux autres fonds de placement

BTB a versé à ses détenteurs de part un bénéfice 15 % au

cours des deux dernières années.

BTB demeure sous-évalué comparativement aux autres

fonds deplacement canadiens, et ce, malgré une solide

performance opérationnelle soutenue:

Capitalisation boursière: 156 millions $ (au 12 juin 2015)

Cours actuel sur les marchés: 4,55 $

Capitaux propres (au 31 mars 2015): 5,20 $/unité

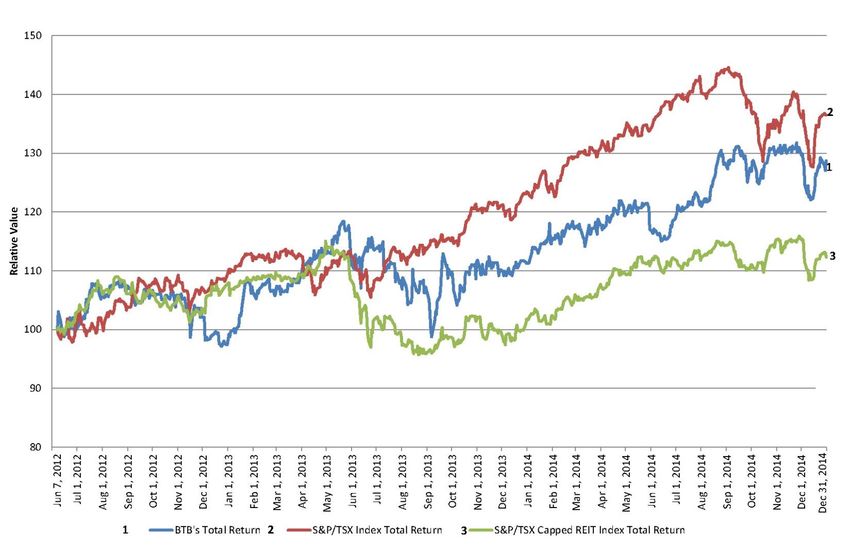

10 Assemblée générale annuelle 2015Performance boursière de BTB

11 Assemblée générale annuelle 2015Performance boursière de BTB (suite)

%

Source: Dundee Capital Markets

Janvier 2014

12 Assemblée générale annuelle 2015Performance boursière de BTB (suite)

Source: GMP Securities

Janvier 2015

13 Assemblée générale annuelle 2015PORTEFEUILLE DE BTB

Stratégie d’acquisition

BTB vise principalement les marchés géographiques de

l’Ontario et du Québec, ciblant les propriétés qui offrent:

Des baux à long terme;

Un taux d’occupation élevé; ou

Une clientèle locataire bien établie telles les institutions

gouvernementales ou entreprises d’envergure nationale ou

internationale.

Le coût d’achat des propriétés types acquises par BTB

oscille entre 5 et 30 millions $.

Dans ces marchés cibles, cette catégorie d’immeubles

s’avère généralement soit trop chère pour les petits

investisseurs locaux ou pas suffisamment attrayante pour les

fonds d’investissement immobilier majeurs ou les acheteurs

institutionnels, réduisant ainsi la concurrence dans ce

créneau.

15 Assemblée générale annuelle 2015Répartition géographique du

portefeuille

Répartition par région

au 31 décembre 2014

(selon la superficie locative)

Région de Montréal 50 %

Région de la ville de Québec 26 %

Région d’Ottawa 14 %

Sherbrooke 6%

Région de Toronto 4%

TOTAL 100 %

16 Assemblée générale annuelle 2015Répartition du portefeuille par

classe d’actif

Répartition par classe d’actif

au 31 décembre 2014

(selon la superficie locative)

Industriel 30 %

Bureaux 31 %

Commercial 19 %

Polyvalent 20 %

TOTAL 100 %

17 Assemblée générale annuelle 2015Les 10 locataires principaux

(au 31 décembre 2014)

33 % des revenus du Fonds proviennent d’organismes

gouvernementaux et de sociétés publiques

Superficie

% des locative

revenus (pi2)

Société Québécoise des Infrastructures (SQI) 3,6 % 139 785

Groupe Épicia inc. 2,0 % 87 175

Atis, Portes et Fenêtres Corp. 2,0 % 219 725

Flextronics 1,8 % 48 731

Sobeys Québec Inc. 1,8 % 44 988

Le Groupe SM inc. 1,7 % 109 185

Germain Larivière Inc. 1,6 % 101 194

Société Strongco inc. 1,5 % 81 442

CSST 1,5 % 46 421

Ville d’Ottawa 1,5 % 29 768

Total 908 414

18 Assemblée générale annuelle 2015Échéance annuelle des baux

60,0 %

57,0 %

50,0 %

40,0 %

30,0 %

20,0 % 18,2 %

10,1 %

10,0 % 7,5 %

7,2 %

0,0 %

2015 2016 2017 2018 après

19 Assemblée générale annuelle 2015ACQUISITIONS 2014 ET Q1-2015

Acquisitions 2014

Galeries Richelieu, complexe commercial 31,6 M$

(St-Jean-sur-Richelieu)

Complexe industriel, région de Québec 8,4 M$

(cession-bail avec Strongco)

TOTAL: 40,0 M$

21 Assemblée générale annuelle 2015Acquisitions 2014 (suite)

Mai 2014

Boulevard du Séminaire Nord, St-Jean-sur-Richelieu QC

(226 000pi2)

22 Assemblée générale annuelle 2015Acquisitions 2014 (suite)

Août 2014

Rue de Rotterdam, St-Augustin-de-Desmaures QC

(40 400 pi2)

23 Assemblée générale annuelle 2015Acquisitions Q1-2015

Complexe industriel, Ottawa 12,6 M$

(cession-bail)

Complexe commercial, Delson 21,5 M$

TOTAL: 34,1 M$

24 Assemblée générale annuelle 201528 janvier 2015

(116 415pi2)

Chemin Hunt Club, Ottawa ON

25 Assemblée générale annuelle 201530 janvier 2015

(145 546 pi2)

Boulevard Georges-Gagné, Delson QC

26 Assemblée générale annuelle 2015Financement à long terme

Remboursement Solde à %

de capital l’échéance Total du total

$ $ $

Année d’échéance

2015 9 634 31 873 41 507 12,5

2016 8 841 70 409 79 250 24,0

2017 6 109 59 283 65 392 19,8

2018 4 242 35 493 39 735 12,0

2019 2 712 39 059 41 771 12,6

2020 et suivantes 22 664 40 465 63 129 19,1

Total 54 202 276 582 330 784 100,0

+ Écarts d’évaluation sur les emprunts pris en charge 1 270

- Frais de financement non amortis (2 111)

Solde au 31 décembre 2014 329 943

27 Assemblée générale annuelle 2015Dette à long terme

Solde Solde Taux d’intérêt

des débentures des emprunts contractuel

convertibles hypothécaires moyen pondéré

$ $ %

Année d’échéance

2015 — 32 499 4,21

2016 23 000 75 510 4,99

2017 — 64 767 4,22

2018 23 000 40 187 5,02

2019 — 44 831 3,56

2020 et suivantes 23 000 72 990 5,18

Total 69 000 330 784 4,69

28 Assemblée générale annuelle 2015Activités de financement

hypothécaire 2014

Entente de financement d’un montant de 20,5 millions $

portant intérêt à 4,40 %, d’un terme de 10 ans ayant servi à

l’acquisition d’un centre commercial à St-Jean-sur-Richelieu.

Entente de financement d’un montant de 13,4 millions $ d’un

terme de 5 ans et portant intérêt à 3,85 % ayant servi au

refinancement de trois propriétés.

Entente de financement d’un montant de 6,2 millions $

portant intérêt à 4,39 % d’un terme de 10 ans ayant servi à

l’acquisition d’un complexe industriel dans la région de la ville

de Québec.

29 Assemblée générale annuelle 2015Activités de financement

hypothécaire Q1-2015

Entente de financement d’un montant de 8,3 millions $, d’un

terme de 15 ans, portant intérêt au taux de 3,58 % ayant

servi à l’acquisition d’un immeuble industriel à Ottawa le

28 janvier 2015.

Entente de financement d’un montant de 14 millions $, d’un

terme de 15 ans, portant intérêt au taux de 3,55 % ayant

servi à l’acquisition d’un centre commercial à Delson le

30 janvier 2015.

30 Assemblée générale annuelle 2015FAITS SAILLANTS 2014 ET Q1-2015

Les faits saillants 2014 vs 2013

Croissance de:

5,9 % des produits locatifs

7,5 % du résultat d’exploitation net

8,0 % du bénéfice distribuable par part

12,3 % des FPEA par part

Amélioration de:

82,6 % à 77,9 % du ratio de distribution

91,9 % à 92,7 % du taux d’occupation

de 57,4 % à 56,3 % du ratio d’endettement

hypothécaire

32 Assemblée générale annuelle 2015Appel public 2014

En juin 2014, le Fonds a procédé à une émission de parts

générant un produit net total s’élevant à 23,4 millions $, dont

13,4 millions $ ont été affectés au remboursement de la ligne

de crédit d’acquisition, le solde ayant été porté au fonds de

roulement du Fonds pour acquisitions futures.

33 Assemblée générale annuelle 2015Faits saillants Q1-2015

Capitalisation boursière de plus de 170 millions $ (au 31 mars 2015)

Croissance

• des produits locatifs de 10,8 %

• des résultats d’exploitation nets de 12,8 %

• du bénéfice distribuable de 3,7 millions $ à 4,5 millions $

et de 13,0 ¢ à 13,1 ¢ par part

• du FPEA par part de 3,1 millions $ à 3,9 millions $ et de

11,0 ¢ à 11,3 ¢ par part

Amélioration

• du ratio d’endettement hypothécaire de 56,8 % à 56,6 %

• du taux d’intérêt moyen pondéré de la dette hypothécaire

de 4,23 % à 4,08 %

34 Assemblée générale annuelle 2015Faits saillants Q1-2015 (suite)

Activités de location significatives

• hausse du taux d’occupation de 92,3 % à 92,8 %

• 190 000 pi2 loués ou renouvelés, avec une croissance du

taux moyen des baux renouvelés de 3,72 %. De tous les

baux venant à échéance en 2015, 31 % ont déjà été

renouvelés.

35 Assemblée générale annuelle 2015PRÉSENTATION

FINANCIÈRE

2014

Page 36Rapport des auditeurs

37 Assemblée générale annuelle 2015ÉTATS

FINANCIERS

2014 ET

Q1-2015

Page

Page38

38États financiers 2014

Résultats

(en milliers de dollars)

2014 2013

Produits locatifs 67 170 63 435 5,9 %

Charges opérationnelles

Frais d’exploitation 10 970 10 370 5,8 %

Taxes et services publics 18 217 17 729 2,8 %

29 187 28 099 3,9 %

NOI 37 983 35 336 7,5 %

39 Assemblée générale annuelle 2015États financiers 2014 (suite)

Résultats

(en milliers de dollars)

2014 2013

NOI 37 983 35 336 7,5 %

Charges financières

Dépenses d'intérêts (hypothèques,

débentures et lignes de crédit) 18 857 19 828 -4,9 %

Éléments non monétaires 251 1 806 —

19 108 21 634 -11,7 %

Revenus d'intérêts ( 77) ( 105) —

19 031 21 529 -11,6 %

Bénéfice avant frais d'administration et

ajustements de juste valeur 18 952 13 807 37,3 %

40 Assemblée générale annuelle 2015États financiers 2014 (suite)

Résultats

(en milliers de dollars)

2014 2013

Bénéfice avant frais d'administration et 18 952 13 807 37,3 %

ajustements de juste valeur

Frais d'administration du Fonds 4 209 3 833 9,8 %

Ajustements de la juste valeur des

1 860 (8 375) 122,2 %

immeubles

Bénéfice net 12 883 18 349 -29,8 %

41 Assemblée générale annuelle 2015États financiers 2014 (suite)

Bilan

(en milliers de dollars)

2014 2013

Actifs

Immeubles, à la J.V.M. 571 462 529 432 7,9 %

Autres actifs 15 275 17 127 -10,8 %

586 737 546 559 7,4 %

Passif

Hypothèques 329 943 313 816 5,1 %

Débentures 65 186 63 929 2,0 %

Emprunts bancaires — 1 472 -100,0 %

Créditeurs et autres passifs 14 009 14 750 -5,0 %

409 138 393 967 3,9 %

Avoirs 177 599 152 592 16,4 %

586 737 546 559 7,4 %

42 Assemblée générale annuelle 2015États financiers 2014 (suite)

Flux de trésorerie

(en milliers de dollars)

2014 2013

Activités d'exploitation 35 406 32 333

Variation nette des postes hors

caisse du fonds de roulement 1 272 ( 165)

36 678 32 168

Activités de financement 23 495 4 113

Distributions (11 301) (9 382)

12 194 (5 269)

Activités d'investissement (44 974) (28 975)

Variation nette 3 898 (2 076)

Encaisse au début 2 530 4 606

Encaisse à la fin 6 428 2 530

43 Assemblée générale annuelle 2015États financiers 2014 (suite)

Ratio financier

(en milliers de dollars, sauf pour les données par part)

2014 2013

Bénéfice distribuable 16 626 12 610 31,8 %

Par part 52,9 ¢ 49,0 ¢ 8,0 %

Distributions 12 953 10 412 24,4 %

Par part 40,8 ¢ 40,0 ¢ 2,0 %

Ratio de distribution (payout ratio) 77,9 % 82,6 %

44 Assemblée générale annuelle 2015États financiers 2014 (suite)

Ratio financier

(en milliers de dollars, sauf pour les données par part)

2014 2013

FPE 15 226 11 632 30,9 %

Par part 48,5 ¢ 45,2 ¢ 7,2 %

FPEA 14 363 10 462 37,3 %

Par part 45,7 ¢ 40,7 ¢ 12,5 %

45 Assemblée générale annuelle 2015États financiers 2014 (suite)

Résultats du portefeuille comparable

(en milliers de dollars)

(69 immeubles détenus le 1er janvier 2013

et 71 immeubles détenus le 31 décembre 2014)

2014 2013

Produits locatifs 61 190 60 597 1,0 %

Charges opérationnelles 27 831 27 490 1,2 %

NOI 33 359 33 107 0,8 %

Charges financières (hypothèques) 12 060 13 115 -8,0 %

Revenu net immobilier 21 299 19 992 6,5 %

46 Assemblée générale annuelle 2015États financiers Q1-2015

Q1-2014 vs Q1-2015

(en milliers de dollars)

2015 2014

Produits locatifs 18 329 16 544 10,8 %

Charges d'exploitation

Frais d'exploitation 2 932 2 662

Impôts et services publics 5 265 4 898

8 197 7 560 8,4 %

NOI 10 132 8 984 12,8 %

47 Assemblée générale annuelle 2015États financiers Q1-2015 (suite)

Q1-2014 vs Q1-2015

(en milliers de dollars)

2015 2014

NOI 10 132 8 984 12,8 %

Charges financières

Intérêts (hypothèques, débentures et

lignes de crédit) 4 915 4 648 5,7 %

Éléments non monétaires 609 ( 610)

Revenus d'intérêts ( 13) ( 13)

5 511 4 025

Bénéfice avant frais d'administration

et ajustements de juste valeur 4 621 4 959 -6,8 %

48 Assemblée générale annuelle 2015États financiers Q1-2015 (suite)

Q1-2014 vs Q1-2015

(en milliers de dollars)

2015 2014

Bénéfice avant les éléments suivants: 4 621 4 959 -6,8 %

Frais d'administration du fonds 1 221 962 26,9 %

Ajustement de la J.V.M. des immeubles — —

Bénéfice net 3 400 3997 -14,9 %

49 Assemblée générale annuelle 2015États financiers Q1-2015 (suite)

Ratios financiers

Q1-2014 vs Q1-2015

(en milliers de dollars)

2015 2014

Bénéfice distribuable 4 497 3 677 22,3 %

Par part 13,1 ¢ 13,0 ¢ 1,4 %

Ratio de distribution 80,0 % 77,1 %

FPE 4 066 3 388 20,0 %

Par part 11,9 ¢ 11,9 ¢ —

FPEA 3 876 3 117 24,4 %

Par part 11,3 ¢ 11,0 ¢ 3,1 %

50 Assemblée générale annuelle 2015États financiers Q1-2015 (suite)

Résultats du portefeuille comparable

Q1-2014 vs Q1-2015

(en milliers de dollars)

(69 immeubles détenus le 1er janvier 2014

et 73 immeubles détenus le 31 mars 2015)

2015 2014

Produits locatifs 16 584 16 342 1,5 %

Charges opérationnelles 7 543 7 389 2,1 %

NOI 9 041 8 953 1,0 %

Charges financières (hypothèques) 3 073 3 265 -5,9 %

Revenu net immobilier 5 968 5 688 4,9 %

51 Assemblée générale annuelle 2015CONCLUSION

LA CROISSANCE CHEZ BTB

Croissance

La stratégie de développement de BTB vise à accroître les

revenus de location:

Par le maintien de relations harmonieuses avec ses clients

locataires;

En procédant sans délai à la location des locaux devenus

vacants ou sur le point de le devenir;

Par une gestion proactive au quotidien de son parc

immobilier.

BTB est à l’écoute de ses clients locataires. En lançant tôt

le processus de renouvellement des baux, BTB réduit au

minimum les frais associés à la mise en marché, à la

location et aux améliorations locatives, réduisant du même

coup ceux liés aux travaux de rénovation et les pertes de

revenus de location résultant des périodes d’innoccupation.

54 Assemblée générale annuelle 2015Croissance (suite)

Le taux de renouvellement des baux a connu une

augmentation de 8,7 % en 2014 et de 3,72 % au Q1-2015.

BTB a mis en place et assure une gestion diligente de son

programme d’investissement continu en capital afin de

s’assurer que l’ensemble des actifs composant son

portefeuille immobilier rencontre les standards de propriétés

comparables, en maintenant l’intégrité tant structurale

qu’esthétique de ses immeubles tout au long de leur vie utile.

Forte d’une vaste expérience, la direction mise sur le

potentiel élevé de chacune des propriétés.

2 propriétés en redéveloppement:

• Cornwall;

• Route Transcanadienne, Dorval.

55 Assemblée générale annuelle 2015L’avantage BTB

BTB, peut compter sur une équipe de gestionnaires

chevronnés, des dirigeants et des fiduciaires dotés d’une

vaste expérience du domaine immobilier, qu’il s’agisse

d’édifices à bureaux, commerciaux ou industriels, de

l’acquisition d’une propriété, à la gestion d’actifs, au

développement et la gestion des baux.

56 Assemblée générale annuelle 2015Cornwall 57 Assemblée générale annuelle 2015

Route Transcanadienne, Dorval

58 Assemblée générale annuelle 2015CONSEIL DES FIDUCIAIRES

FEU

NORMAND BEAUCHAMP

M. Beauchamp, un des membres fondateurs du Fonds, est décédé le

13 mars 2015.

60 Assemblée générale annuelle 2015JOCELYN CLAUDE

PROTEAU GARCIA

Président du Conseil Président du

Comité d’Audit et

membre du Comité

RH & Gouvernance

M. Proteau a occupé des postes de haute M. Garcia compte une longue expérience dans

direction au sein de plusieurs institutions les secteurs public et privé.

financières. De juin 1993 à décembre 2004, il a été

De mars 1989 à juin 2001, il a été président du président des activités canadiennes pour La

conseil et chef de la direction de la Fédération Compagnie d’Assurance Standard Life.

des Caisses populaires Desjardins de Montréal et Il siège actuellement aux conseils

de l’Ouest du Québec. d’administration de Cogeco inc., de Cogeco

M. Proteau siège aussi à plusieurs autres Câble inc. et de Goodfellow inc. Il a été

conseils d’administration, dont ceux de CO2 président du conseil de l’Agence des

Solutions inc., de Familiprix inc., et de l’École partenariats public-privé du Québec

des Hautes Études Commerciales (HEC (PPP Québec).

Montréal). Il est enfin membre du Conseil Il a aussi été administrateur de la Caisse de

d’administration du Conseil canadien sur la dépôt et placement du Québec et président de

reddition de comptes depuis juin 2008 (CPAB- son comité de vérification.

CCRC).

61 Assemblée générale annuelle 2015FERNAND LUCIE

PERREAULT DUCHARME

Président du Membre du Comité

Comité de Placements d’Audit

M. Perreault a plus de 30 ans d’expérience Mme Ducharme est, depuis 2005, vice-

dans le domaine immobilier. présidente exécutive de Groupe Petra, une

De 1995 jusqu’en décembre 2009, société en gestion immobilière détenant un

M. Perreault agissait en tant que haut dirigeant portefeuille d’édifices à bureaux, commerciaux et

de la Caisse de dépôt et placement du Québec industriels d’une valeur de 1,2 milliard $.

où il supervisait l’ensemble des investissements Elle a occupé antérieurement des postes de

immobiliers, assurait la coordination des direction dans le secteur immobilier d’entreprises

activités des filiales immobilières et présidait le (Canadien National, Banque Laurentienne,

conseil d’administration de chacune d’elles. Banque Nationale de Paris), dans l’industrie du

De 1987 à 1995 il a joué un rôle déterminant transport (international) et dans le secteur légal.

dans l’évolution d’une de ses filiales, notamment

la SITQ, au sein de laquelle il occupait le poste

de président et chef de la direction.

62 Assemblée générale annuelle 2015JEAN-PIERRE SYLVIE

JANSON LACHANCE

Membre du Comité Membre du Comité de

des RH & Placements

Gouvernance

M. Janson est vice-président exécutif de Gestion Mme Lachance est, depuis 2010, vice-présidente

de patrimoine nationale, Richardson GMP Ltée principale aux services immobiliers de Sobeys inc.

depuis janvier 2005.

Elle était auparavant vice-présidente exécutive et

Au cours des 20dernières années, M. Janson a

chef de l’exploitation de First Capital Realty.

été directeur général de CIBC Wood Gundy

Services Financiers (Québec) inc. (Est du

Elle avait précédemment occupé des

Canada) et il a occupé des postes de haute

postes de niveau supérieur dans le secteur des

direction auprès de Merrill Lynch Canada inc. et

services immobiliers de détaillants alimentaires

Midland Walwyn inc.

régionaux et nationaux.

Il est très actif au sein de la communauté

financière, administrateur de Tri Origin

Exploration Ltd. depuis mai 2004 et

administrateur d’Exploration Midland Inc. depuis

février 2007. Il a aussi été fiduciaire Opensky

Capital, de 2005 à 2008.

63 Assemblée générale annuelle 2015LUC PETER

LACHAPELLE POLATOS

Membre du Comité Membre du

d’Audit et Secrétaire Comité de Placements

corporatif

M. Lachapelle compte plus de 27ans M. Polatos est depuis avril 2009, président de

d’expérience dans le domaine de l’immobilier Gestion AMTB inc., une firme spécialisée dans

commercial. l’acquisition, le financement et la gestion

Depuis février 2010, il est président et chef de immobilière.

la direction de Corlac Immobilier Inc. Il a occupé le poste de vice-président,

En octobre 1990, M. Lachapelle s’était joint à acquisitions et secrétaire adjoint avec le Fonds

Bombardier inc. et il y a occupé le poste de jusqu’au 31 mars 2009.

vice-président, services immobiliers, jusqu’au Jusqu’en septembre 2005, il a agi à titre de

29 janvier 2010. vice-président adjoint chez Colliers International

(Québec) inc.

De novembre 2001 à juillet 2005, il a occupé

le poste de vice-président, Expansion des

affaires au Technoparc Saint-Laurent et, de

mars 1996 à septembre 2001, il a été

consultant pour la Banque Nationale du Canada.

64 Assemblée générale annuelle 2015Vous pouvez aussi lire