STRATÉGIE 2018 - Capitalium Advisors

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

STRATÉGIE

2018

Capitalium Advisors SA 1

Sébastien Leutwyler Chief Investment Officer Capitalium Advisors SA Managing Partner et co-fondateur de la société Capitalium Advisors SA, Sébastien Leutwyler totalise 15 ans d’expérience dans la gestion d’actifs. Il est titulaire d’un Masters en économie de l’université de Genève et d’un Executive MBA en Stratégie & Management de la Stockholm School of Economics et Hong Kong University. Titulaire du Diplôme Fédéral d’Expert en Finance et Investissement, il est certifié CIWM (Certified International Wealth Manager) et CAIA (Chartered Alternative Investment Analyst).

STRATÉGIE

D’INVESTISSEMENT

2018

NOTRE POSITIONNEMENT EN UN CLIN GRAPHIQUE : MSCI World Index (janv. 2016 – oct. 2017)

D’ŒIL

Etats-Unis Europe Suisse Chine Zones Emerg.

Obligations

Actions

Actifs réels Source : Bloomberg, UBS

• Corollaire de ces hausses, la volatilité (comme

CE QUE NOUS RETIENDRONS DE 2017 mesure de la perception du risque) est restée

amorphe, reflétant la complaisance des

Au moment de tourner la page de 2017 et d’en investisseurs à l’égard de cette séquence du

tirer les enseignements nécessaires pour la cycle économique, si atypique à bien des égards.

nouvelle année qui s’annonce, nous garderons à

l’esprit les quelques observations suivantes sur

les marchés financiers de ces 12 derniers mois : LES HAUTS ET LES BAS DE 2017

• L’activisme des banques centrales continue Parmi les grands gagnants nous citerons pêle-

de jouer à plein sur les flux des investisseurs mêle :

qui recherchent à tout prix des poches de

rendements réels positifs dans leurs allocations • L’euro, revenu en grâce à la suite de la

(ex: actions, high yield). victoire d’Emmanuel Macron aux élections

présidentielles françaises, offrant la perspective

• Dans son ensemble, les actions ont donc d’une Europe unie.

connu une année faste et linéaire (MSCI World

Index : YTD +20.11%), marquée par l’absence • Plus à l’est, la normalisation de l’économie

de périodes de correction et de « digestion » chinoise a permis à son marché domestique,

de ces hausses. La dernière période de baisse mais aussi à la zone pacifique plus largement,

significative restant celle liée à la crise chinoise de bien performer (MSCI EM Asia Index : YTD

de janvier 2016. +39.9%).

• Au niveau des secteurs, si la technologie tient

le haut du pavé (MSCI IT Index : YTD +36.9%),

AVEC UNE CROISSANCE EN ACCÉLÉRATION, les matériaux de base, la consommation

UNE INFLATION BASSE ET DES TAUX D’INTÉRÊT discrétionnaire et l’industrie terminent tous avec

AU PLANCHER, IL N’EN FALLAIT PAS PLUS une performance supérieure à +20%.

POUR PROPULSER PLUSIEURS INDICES

BOURSIERS SUR LEURS PLUS HAUTS NIVEAUX • Finalement, on actera l’avènement des crypto-

HISTORIQUES. monnaies, Bitcoin en tête. Si il est possible

que cette technologie révolutionne nos

Capitalium Advisors SA 3

habitudes comme internet su le faire, on se En effet, alors que bons nombres d’investisseurs

limitera ici d’observer que les phénomènes se retrouvent désormais avec une part

boursiers y relatifs nous en rappellent les tristes importante d’actifs risqués en portefeuilles,

excès. Au début des années 2000, il suffisait la congruence de ces flux et le consensus y

d’ajouter « .com » au nom de sa société pour relatif sont inquiétants et à même d’aggraver

en multiplier le cours boursier. Aujourd’hui, le tout mouvement de correction. Parmi nos zones

nom « blockchain » produit les mêmes effets d’inconfort, nous citerons les phénomènes de

irrationnels. La prudence reste donc de mise rotations sectorielles brutaux, les retournements

sur ce segment financièrement immature et des flux liés aux investissements passifs (ex :

pour lequel les enjeux de long terme et les ETFs) et modèles factoriels (ex : smart beta, risk

acteurs clés ne sont, à l’heure actuelle, connus premia), et les hausses de la corrélation actions-

de personne. obligations péjorant la gestion du risque des

portefeuilles.

Du côté des déceptions, si elles furent moins

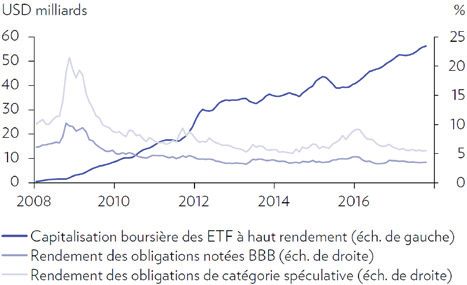

nombreuses, nous retiendrons surtout : GRAPHIQUE : Flux entrants (USD, mias) dans les ETF obligataires

« High Yield »

• Les difficultés du dollar américain, qui malgré

un différentiel de taux en sa faveur, est resté

sous la double pression des échecs successifs

de l’administration Trump à faire passer ses

réformes (« Trumponomics »), et d’une FED

(Réserve Fédérale Américaine) très prudente

jusqu’en été.

• Le franc suisse à lui aussi vu fondre la prime que

lui accorde sa valeur refuge, au bénéfice de la

normalisation européenne.

Source : Bloomberg, BofAML, Julius Baer

• Les marchés européens justement, qui malgré

une année dans les chiffres noirs, grâce

A titre d’illustration, le graphique ci-

notamment à un bon deuxième semestre, sous-

dessus résume la hausse continue des flux

performent leurs pairs américains (Eurostoxx50 :

d’investissement et la capitalisation boursière

YTD +6.5%).

désormais très élevée des ETFs exposés à

la dette « high yield », à savoir le segment

• Enfin, quelques segments de niche sont

obligataire le plus risqué, car le plus exposé aux

restés en retrait, tels que les valeurs à forts

risques de crédit et celui dont la liquidité est la

dividendes et le secteur des pharmaceutiques

plus faible.

& biotechnologies.

QUELS POURRAIENT ÊTRE LES SIGNES DE

LES GRANDS ENJEUX ÉCONOMIQUES DE 2018

RUPTURE DE LA DYNAMIQUE MONDIALE

ENCLENCHÉE

UN ARRIÈRE GOÛT DE «DÉBUT DE FIN DE

CYCLE»

Aux Etats-Unis, le cycle de croissance de

Si 2017 fut caractérisée par une croissance

l’économie a démarré à l’été 2009 (8.5 ans) et

mondiale et des marchés financiers synchrones,

figure déjà parmi les trois plus longs, dépassant

des résultats de sociétés en accélération

largement la moyenne historique de 3.2 ans

et des indicateurs économiques avancés,

pour un cycle. En Europe, la même séquence a

confirmant cette expansion (ex : indices de

commencé en 2011. Pour la suite, si les scenarii

l’activité manufacturière – PMI & ISM), nous

classiques de ruptures sont connus (chocs

voyons, dans l’année qui s’annonce, plusieurs

exogènes, pics d’inflation, inflexions fortes de

facteurs nuançant les attentes trop euphoriques

la croissance des bénéfices des sociétés), la

d’une extension continue de ce cycle et une

question qui doit préoccuper l’investisseur est

divergence à venir plus marquée entre les

bien d’être en mesure d’identifier les signes

chiffres économiques et leurs conséquences

avancés de cette surchauffe.

sur les marchés financiers.

Capitalium Advisors SA 4

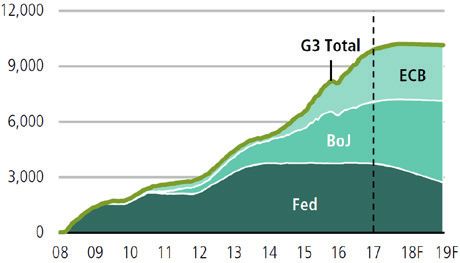

Concernant les chocs exogènes, leurs GRAPHIQUE : Cumul (USD, mios) de la création nette de liquidités

par les trois principales banques centrales (FED, ECB, BoJ)

imprévisibilités restent leurs marques de

fabrique. Qu’il s’agisse de crises ou de tensions

géopolitiques, elles sont difficiles à prévoir. Pour

les crises, l’activisme des banques centrales

fait jurisprudence sur la volonté politique

affichée de soutenir les économies face aux

risques systémiques (ex : bulles). Quant à la

géopolitique, si la Péninsule Coréenne et le

Moyen-Orient restent sources permanentes

de tensions, à ce stade, les investisseurs ne

semblent faire que peu état des incertitudes de

l’agenda politique qui se présente : résolution

Source: ECB, BoJ, FED, Alliance Bernstein

de la crise catalane, élections italiennes et

russes, négociations autour du Brexit, coalition

gouvernementale allemande, élections de

«midterm» américaines. Il est donc probable La principale de ces métriques est l’inflation,

(mais rarement confirmé dans les faits) que 2018 que ces mesures exceptionnelles n’auront pas

se caractérise enfin par plus d’économie et un véritablement permis de stimuler aux Etats-

peu moins de politique. Unis comme en Europe. Comprimée par des

tendances structurelles de long terme (ex :

démographie, technologie), l’inflation « core »

POUR LES BANQUES CENTRALES, C’EST (qui exclut les composantes fluctuantes telles

VOYAGE EN TERRES INCONNUES ! que l’énergie) reste à des niveaux bas (env. 1%

en Europe contre 1.7% aux Etats-Unis). À terme,

Arrêtons-nous donc sur la principale croissance des salaires, réduction du chômage

interrogation à laquelle font face les investisseurs et utilisation à plein des capacités de production

en ce début d’année et qui impactera les deux restent les facteurs déterminants pour ancrer

autres variables que sont le retour de l’inflation plus fermement une hausse durable de

et la pérennité de la croissance : la politique l’inflation sur la zone européenne.

monétaire des banques centrales.

Seule certitude, le processus de désengagement

Avec une FED en phase de réduction de bilan des banques centrales dans l’économie est un

(« tapering ») et de remontée de taux (taux évènement non-conventionnel qui amènera

directeurs actuellement entre 1.25-1.50% avec avec lui son lot d’inconnues, à la fois sur les

trois nouvelles hausses escomptées pour 2018) rendements obligataires, le cycle du crédit,

et une BCE (Banque Centrale Européenne) qui la liquidité de certains segments de marchés,

réduit son programme de rachats mensuels et la résilience de la croissance d’économies

à EUR 30mias (avant sa probable suspension rendues à leurs fondamentaux.

définitive autour de la fin de l’année), c’est une

phase inédite de repli monétaire qui s’ouvre. Ainsi, il s’agira de valider si les politiques

budgétaires seront à même de délivrer les gains

En effet, après presque dix années d’activisme marginaux de croissance attendus dans cette

sans discontinuer des banques centrales de séquence inédite de passage de témoin. Si la

par le monde, et une création nette de presque réforme fiscale en cours aux Etats-Unis en est

USD 10’000 mias de liquidités, rien que pour l’exemple probant, rappelons que ces décisions

les trois principales d’entre-elles, il est l’heure se font au prix de l’endettement et de déficits

pour les économies de se montrer résilientes chroniques, et que ces derniers connaissent

et aptes à digérer cette manne venue distordre aussi leurs limites.

bon nombre de métriques, qu’elles soient

économiques ou financières.

Capitalium Advisors SA 5

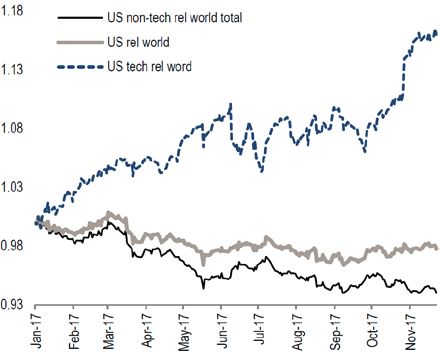

ETATS-UNIS GRAPHIQUE : Performance relative du marché américain face

aux autres marchés avec et sans sa composante technologique

(2017)

MY TAYLOR IS RICH !

La règle de Taylor qui sert de référence théorique

à la politique de fixation des taux d’intérêt de

la FED, a donc sonné le glas des politiques

accommodantes. Désormais, croissance et

inflation parlent pour un durcissement des

conditions au moment où les marchés des

actions domestiques touchent leurs plus hauts

niveaux et que la courbe des taux d’intérêt

s’aplatit (induit par la remontée des taux courts).

Si ces phénomènes ne sont pas nécessairement

annonciateurs d’une récession proche, ils sont

pourtant un signe de maturation de l’économie.

Source : Thomson Reuters, Credit Suisse Research

LA QUESTION POSÉE AUX INVESTISSEURS

REVIENT ALORS À SE DEMANDER QUI

SERA L’ACHETEUR MARGINAL ET QUELLES

SERONT SES MOTIVATIONS. EUROPE

MERCI EMMANUEL !

Comme mentionné précédemment, la Si la personne même du président français

dynamique de croissance des résultats des nouvellement élu n’est pas à associer

sociétés et les impacts attendus de la réforme directement à la dynamique positive des

fiscale sur les entreprises et les ménages marchés actions européens, son élection a

sont à même de justifier la détention d’actifs toutefois permis d’estomper les risques à

américains dans les portefeuilles. Toutefois, le court terme d’un éclatement de la zone euro,

problème de fond reste le manque de croissance condition sine qua non pour initier le retour

organique des sociétés et un besoin d’initier des flux financiers sur la région. Il n’en fallait

des investissements (capex) plus rentables à pas moins alors pour transformer une réalité

long terme que les décisions de paiements économique en réalité financière.

de dividendes et les rachats d’actions qui ont

été privilégiés ces dernières années. Car si ces Cela étant, si les chiffres de croissance de la zone

derniers sont vertueux sur la hausse boursière, ils dépassent désormais ceux des Etats-Unis (voir

ne sont pas créateurs nets de richesse pour une graphique en page suivante), la reprise reste

économie. Depuis 2016, les profits ne couvrent fragile. La BCE, qui certes réduit ses injections

plus seuls les montants de rachats d’actions et de liquidités, doit toujours faire face à des pays

les paiements de dividendes se financent sur le périphériques nécessitant des réformes de

dos d’un accroissement de la dette. fond, une inflation basse et, plus récemment, un

euro fort qui, s’il reste toujours sous-évalué face

Notre positionnement sur ce marché reste au dollar américain (la PPA – parité des pouvoirs

donc très défensif et orienté sur une approche d’achats - indique un cours théorique de l’EUR/

sectorielle et non-directionnelle. Comme le USD à 1.25), fragilise des exportations qui pour

montre le graphique suivant, si le marché moitié se font hors du marché commun.

américain a certes surperformé beaucoup de

ses pairs mondiaux en 2017, certains secteurs,

et même certains titres, ont fortement contribué

à creuser ce différentiel (ex : la technologie via

les grosses capitalisations que sont Alphabet,

Amazon & Co).

Capitalium Advisors SA 6

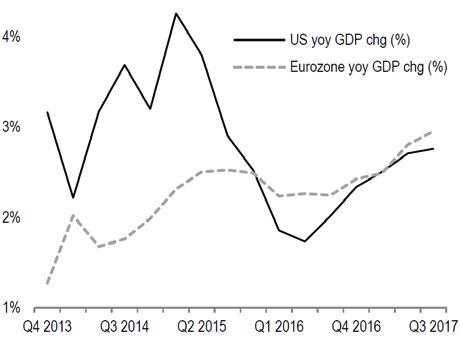

GRAPHIQUE : Evolution des PIB américains et européens (YoY, %) GRAPHIQUE : Economie suisse – Principales métriques & prévi-

sions

Source : UBS

Source : Thomson Reuters, Credit Suisse Research CHINE & ZONES ÉMERGENTES

La Chine continue la lente et profonde

transformation de son économie. Une tâche

En conséquence, contrairement aux Etats-Unis rendue difficile par des attentes élevées sur sa

où les taux d’intérêt en hausse offrent quelques croissance, qui maintiennent sous pression le

opportunités d’investissements obligataires, dynamisme de toute la région asiatique et bien

notre exposition européenne se cantonne au-delà.

principalement au marché des actions, aux

valeurs cycliques et aux actifs réels (ex : private

equity & immobilier).

LES MESURES PRISES PAR LE GOUVERNEMENT

POUR LIMITER LA CORRUPTION, LES IMPACTS

DE LA BULLE IMMOBILIÈRE ET L’ENDETTEMENT

SUISSE DE SON SYSTÈME FINANCIER PORTENT

DOUCEMENT LEURS FRUITS.

« CONFIRMATION HELVÉTIQUE »

L’année 2017 a marqué le retour en grâce des

actions suisses après une année 2016 difficile.

La dynamique des résultats du SMI est forte et Si ces craintes restent toutefois d’actualité,

l’affaiblissement continu du franc suisse face d’autres facteurs tels que la capacité

à l’euro offre d’intéressantes perspectives aux d’innovation de son industrie, les parts de

sociétés dont les revenus sont très exposés marchés prises dans la transition énergétique,

au marché unique et qui ont vu leur carnet de les attentes élevées liées au pharaonique projet

commandes exploser à la hausse au cours du d’infrastructure de la «nouvelle route de la soie»

deuxième semestre 2017. Un effet similaire est et l’inclusion de son économie domestique

attendu pour les mastodontes de la cote qui dans les indices mondiaux, laissent présager

n’ont de suisse que la maison-mère (pour rappel, une année boursière 2018 qui pourrait s’inscrire

40% du PIB suisse est lié aux exportations). A dans la continuité des belles performances

long terme, la prospérité du pays se fera surtout délivrées l’an dernier (HSCEI Index : +28.2%

par la stimulation de sa demande domestique, en 2017). Comme semble le démontrer le

la résilience de son marché immobilier et le graphique en page suivante, la transition de son

gain continu d’efficience des entreprises. Alors modèle économique du secteur secondaire

que le franc fort de ces trois dernières années (industriel) au secteur tertiaire (de services) nous

a forcé les acteurs économiques à se battre offre une Chine à deux visages et aux multiples

pour maintenir leur propre compétitivité, l’année opportunités.

boursière 2018 pourrait enfin récompenser

ces efforts et offrir de bonnes surprises aux

investisseurs sur ce marché.

Capitalium Advisors SA 7

GRAPHIQUE : Chine – Nouvelle économie (secteurs : santé, nous citerons, en plus des infrastructures

consommation, énergies renouvelables, télécom, tech., entre-

prises privées) vs Ancienne économie (secteurs : immobilier, in- classiques liées au transport, à l’eau ou à

dustrie, matériaux de base, serv. coll., énergies fossiles, entreprises la télécommunication, les phénomènes

publiques)

émergents de conscience environnementale

(ex : canaux d’efficience énergétique,

infrastructures d’énergies propres), de

connectivité (ex : réseaux de fibre optique,

optimisation des réseaux d’antennes) et le

stockage de données (ex : serveurs) et d’énergies

(ex : batteries).

Dans les portefeuilles, ce thème permet

également de profiter de rendements

Source : BlackRock

intéressants, tout en offrant une couverture

opportune contre le risque d’inflation.

Le reste de la zone émergente, si hétérogène

dans les fondamentaux de ses économies,

restera toutefois sujette à la bonne réalisation 2. LES FUSIONS ET ACQUISITIONS

de réformes structurelles en cours dans Second thème à l’honneur dans nos portefeuilles,

nombre de pays (ex : Brésil, Argentine), mais la dynamique des fusions & acquisitions. Là

aussi à la stabilité des matières premières et aussi, une convergence de facteurs tend à

l’évolution des taux d’intérêt américains. Notons, valider notre analyse d’un fort momentum sur

finalement, que si la locomotive chinoise reste ce segment : (1) les grandes entreprises sont

indispensable à la zone émergente dans son assises sur un niveau de cash historiquement

ensemble, les BRIs (Brésil, Russie & Inde) élevé et leur coût de financement a rarement

semblent confirmer leur capacité de reprendre été si faible, (2) en l’absence de croissance

progressivement le rôle qui avait été le leur organique, seule la croissance externe peut

dans un proche passé, en recollant un à un les servir de relais, (3) aux Etats-Unis, la réforme

wagons de leurs économies, à grands coûts de fiscale serait à même d’activer un rapatriement

réformes. du cash détenu à l’étranger et donc d’accroître

l’appétit pour des rachats, et finalement (4)

nombres d’industries se retrouvent à un

DEUX THÈMES STRUCTURELS POUR NOS tournant stratégique (ex : intrusion des géants

de la technologie dans des secteurs non

PORTEFEUILLES EN 2018 traditionnels), obligeant les acteurs en place à

défendre leurs avantages concurrentiels.

En complément de l’orientation géographique

et sectorielle que nous donnons à nos Phénomène typique dans cette phase de

portefeuilles, nous identifions deux thématiques cycle, les premiers « deals » d’importance sont

structurelles, en adéquation avec la phase du apparus en 2015 et 2016 déjà.

cycle financier que nous entamons.

GRAPHIQUE : Corrélation historique entre hausse des marchés

actions et l’activité de fusions & acquisitions

1. L’INFRASTRUCTURE

Les opportunités liées aux dépenses

d’infrastructure restent au cœur des politiques

budgétaires qui sont en marche un peu

partout (Etats-Unis, Europe du Nord, Chine).

Alors que leurs contributions économiques

prennent généralement plusieurs années pour

se matérialiser, l’impact sur les bourses se

manifeste quant à lui dans un horizon temps

bien plus court.

Cette thématique s’inscrit au carrefour de

tendances plus séculaires transformant notre

société et nos économies. A titre d’exemple, Source : Thomson Reuters, Credit Suisse Research

8

D’abord dans les secteurs ayant directement ce dernier prononça ces mots quelques mois

souffert de la baisse des matières premières (ex : avant la crise financière. Cette crise qui obligera

pétrochimie - Bayer & Monsanto, ChemChina & le gouvernement américain à procéder à un

Syngenta, Dow Chem. & Dupont), ensuite, via sauvetage de ladite banque, engluée dans les

les premières opérations entre fournisseurs de « subprimes ».

canaux et fournisseurs de contenus médiatiques

(ex: AT&T & Time Warner, et plus récemment Tirons donc les leçons du passé, en gardant à

The Walt Disney Co. & The 21 Century Fox). En l’esprit qu’arrogance et excès de complaisance

sont dangereux et que nos métiers exigent une

parallèle, nous observons une accélération

discipline, que les séquences haussières des

des « deals » dans les secteurs plus classiques

marchés ne doivent en aucun cas entamer. La

qu’est la santé (ex : Johnson&Johnson & Actelion)

gestion du risque a été peu récompensée en 2017,

ou l’industrie (ex : United Tech. & Rockwell,

il pourrait en être autrement en 2018.

Siemens & Alstom), mais aussi ceux en lien avec

l’hégémonie des groupes technologiques (ex: Après 13 mois de hausses non-stop des bourses,

Amazon & WholeFood). nous identifions des signes nous obligeant à la

prudence, face à un retour de la volatilité dans

les portefeuilles. Pour ce faire, nous élevons

2018, L’ANNÉE DE LA DISCIPLINE ! graduellement nos allocations en cash, afin de

nous inscrire dans la position que nous favorisons

le plus, à savoir celle de l’acheteur opportuniste

«WHEN THE MUSIC STOPS, IN TERMS OF dans la baisse.

LIQUIDITY, THINGS WILL BE COMPLICATED.

BUT AS LONG AS THE MUSIC IS PLAYING, Tactiquement, vous constaterez au travers de notre

YOU’VE GOT TO GET UP AND DANCE. WE ARE grille d’allocation d’actifs qui conclut ce document,

STILL DANCING» que nos biais d’investissements restent forts, avec

C. Prince - 2007 une sous-pondération importante des actions

américaines et japonaises, une sous-pondération

du crédit obligataire libellé en euro et franc suisse

Nous terminerons cette publication avec cette et une inflexion des stratégies « short volatilité »

phrase tristement célèbre de Charles Prince au contre une résurgence de cette dernière.

Financial Times en 2007. Alors CEO de Citigroup,

NOTRE GRILLE « CIBLE » D’ALLOCATION D’ACTIFS

CASH 10%

OBLIGATIONS 20%

Souverain 10%

Thématiques 10%

Crédit 5%

Convertibles 5%

ACTIONS 30%

Europe 15%

Thématiques 10%

Suisse 8%

Marchés Émergents et Chine 7%

États-Unis & Japon 0% 0%

Couvertures -10%

DÉRIVÉS 18%

Produits Structurés 10%

Options 8%

ACTIFS RÉELS 22%

Hedge Funds et Private Equity 12%

Or 5%

Infrastructure et Immobilier 5%

Capitalium Advisors SA 9NOTRE GRILLE TACTIQUE 1/2

CLASSES D’ACTIFS 2017 2018 COMMENTAIRES

Le double effet de la politique monétaire de la FED (hausse des taux direc-

USD teurs) et des réformes fiscales de l’administration Trump devrait contribuer

à renforcer l’USD sur le début 2018. Pour la suite, la proximité du point haut

de ce cycle pourrait bien signer la fin du « bull market » USD entamé

mi-2014.

L’activisme monétaire de la BCE devrait contenir l’appréciation de l’EUR,

EUR tout du moins jusqu’à la moitié de l’année et l’annonce attendue de la fin du

Quantitative Easing. À la suite de quoi, la dynamique devrait s’orienter vers

un raffermissement de la monnaie unique.

Le recul relatif du CHF face à la majorité des monnaies du G5 en 2017 est

susceptible de se poursuivre en 2018, sous réserve d’une continuité de la

normalisation de l’économie européenne, d’un maintien de la politique mo-

CASH CHF

nétaire américaine et de l’absence de chocs macroéconomiques ou géo-

politiques susceptibles de forcer les investisseurs à se replier sur une mon-

naie refuge.

Le futur de la livre sterling reste à court et moyen terme intimement lié aux

négociations autour du « Brexit ». La monnaie devrait continuer d’être sous

GBP

forte pression et sa place en portefeuille sera plus tactique que structurelle

et fondamentale.

La fin du cycle baissier des matières premières devrait bénéficier aux mon-

naies qui y sont directement liées (CAD, AUD, NOK). L’attrait pour les taux

réels offerts par la dette des économies émergentes en Asie et au Latam et

l’appréciation relative de leur monnaies locales offrent désormais des pers-

AUTRES

pectives limitées de hausses et des éléments de risques (dénouement des

«carry-trades »). Finalement, le régime de change quasi-fixe de la monnaie

chinoise (CNH) n’a pas permis une appréciation marquée de sa devise qui

devrait rester stable.

Nous maintenons une exposition cible à l’or à hauteur de 5% de nos dossiers.

Dans un univers de taux d’intérêt bas, le coût d’opportunité de détention d’or

OR

est faible. De plus, les risques géopolitiques restent d’actualité, et l’or une

couverture de choix pour s’en prémunir.

Aux Etats-Unis, nous privilégions la dette indexée à l’inflation (TIPS) à la

dette nominale. En Europe, les rendements offerts sur ce segment ne justi-

DETTE SOUVERAINE fient pas de s’y exposer à ces niveaux. En matière de gestion du risque,

nous compensons cette sous-pondération par la détention de cash.

Suite à une forte compression de la prime de risque de la dette corporate

aussi bien libellée en USD qu’en EUR et des valorisations déjà très élevées,

DETTE CORPORATE

nous restons largement sous-pondérés. De manière tactique et sélective,

nous initions des positions en USD, en favorisant la qualité de l’émetteur et

une duration contenue.

Les fondamentaux des économies de la zone restent majoritairement posi-

tivement orientés (croissance, inflation, réformes structurelles, gestion des

balances courantes et commerciales). Toutefois, si les taux réels continuent

OBLIGATIONS DETTE EMERGENTE d’offrir de bons niveaux de rendement, nous privilégions désormais une ex-

position via de la dette en « hard currencies » (USD, EUR).

La compression de la prime de risque inhérente aux flux massifs d’investisseurs

DETTE HIGH YIELD non traditionnels venus chercher du rendement sur ce ségment (spécifiquement

sur le segment BB+), et la moindre liquidité de cet univers, nous contraint à l’ex-

clure de nos allocations en ce début d’année.

Une surprise à la hausse de l’inflation ne peut être totalement exclue, et les

INFLATION points d’entrées techniques (« breakeven » d’inflation) des véhicules qui y

sont exposés sont particulièrement attractifs.

Nous maintenons en portefeuilles notre allocation aux obligations conver-

tibles, que nous justifions par leur sensibilité plus faible aux mouvements

CONVERTIBLES

de taux d’intérêt et la saine diversification en terme d’émetteurs qu’elles

proposent.

Nous préférons : Infrastructure & fusions/acquisitions,

Capitalium Advisors SAUS finance & technologie 10

Nous évitons : La directionalité du marchéUne surprise à la hausse de l’inflation ne peut être totalement exclue, et les

INFLATION points d’entrées techniques (« breakeven » d’inflation) des véhicules qui y

sont exposés sont particulièrement attractifs.

Nous maintenons en portefeuilles notre allocation aux obligations conver-

NOTRE GRILLE TACTIQUE 2/2 tibles, que nous justifions par leur sensibilité plus faible aux mouvements

CONVERTIBLES

de taux d’intérêt et la saine diversification en terme d’émetteurs qu’elles

proposent.

CLASSES D’ACTIFS 2017 2018 COMMENTAIRES

Nous préférons

Le double : Infrastructure

effet de & fusions/acquisitions,

la politique monétaire de la FED (hausse des taux direc-

US finance

teurs) et des réformes & technologie

fiscales de l’administration Trump devrait contribuer

USD Nous évitons : La directionalité du marché

à renforcer l’USD sur le début 2018. Pour la suite, la proximité du point haut

de ce cycle pourrait bien signer la fin du « bull market » USD entamé

mi-2014.

Nous préférons : Infrastructure & fusions/acquisitions,

EUROPE

valeurs cycliques

Nous évitons : Consommation de base

L’activisme monétaire de la BCE devrait contenir l’appréciation de l’EUR,

EUR tout du moins jusqu’à la moitié de l’année et l’annonce attendue de la fin du

Quantitative Easing. À la suite de quoi, la dynamique devrait s’orienter vers

ACTIONS SUISSE Nous préférons : Sensibilité à un CHF faible, industrie & santé

un raffermissement de la monnaie unique.

Nous évitons : Finance

Nous préférons

Le recul : Marché

relatif du CHF facedomestique, technologie

à la majorité des monnaies du G5 en 2017 est

CHINE susceptible de se&poursuivre

consommation

en 2018, sous réserve d’une continuité de la

Nous évitons : Finance

normalisation de l’économie européenne, d’un maintien de la politique mo-

CASH CHF

nétaire américaine et de l’absence de chocs macroéconomiques ou géo-

politiques susceptibles de forcer les investisseurs à se replier sur une mon-

ZONES EMERGENTES

naie refuge.

Nous préférons : Asie du Sud-Est, industrie & consommation

Nous évitons : Latam & Europe de l’est

Le futur de la livre sterling reste à court et moyen terme intimement lié aux

négociations autour du « Brexit ». La monnaie devrait continuer d’être sous

GBP Préférence marquée pouren

lesportefeuille

stratégies «sera

long/short equityque

» sur les mar-

forte pression et sa place plus tactique structurelle

HEDGE FUNDS chés américains et européens ainsi que pour la stratégie « global macro »

et fondamentale.

comme socle de la gestion du risque de nos portefeuilles.

La fin du cycle baissier des matières premières devrait bénéficier aux mon-

naies qui y sont

Opportunités dedirectement

« Venture » liées (CAD, AUD,Biais

aux Etats-Unis. NOK). L’attrait

marqué surpour

les les taux

stratégies

PRIVATE EQUITY réels offerts parBuyout»

de «Leverage la dette&des économies émergentes

«Restructurations» en Asie et au Latam et

en Europe.

l’appréciation relative de leur monnaies locales offrent désormais des pers-

AUTRES

ACTIFS RÉELS pectives limitées de hausses et des éléments de risques (dénouement des

«carry-trades »). Finalement, le régime de change quasi-fixe de la monnaie

chinoise

Sur (CNH)domestique

le marché n’a pas permis une la

suisse, appréciation marquée

prime (« agio de saaux

») inhérente devise qui

véhi-

devraitexposés

cules rester stable.

à la classe d’actifs reste à des niveaux toujours très élevés

IMMOBILIER

(+28% en moyenne). En conséquence, nous continuons de favoriser les op-

portunités en Europe continentale et en Asie.

Nous maintenons une exposition cible à l’or à hauteur de 5% de nos dossiers.

Dans un univers de taux d’intérêt bas, le coût d’opportunité de détention d’or

OR Aux secteurs

est faible. traditionnels

De plus, du géopolitiques

les risques transport, de l’énergie et de la télécommuni-

restent d’actualité, et l’or une

INFRASTRUCTURE

cation, nousde

couverture ajoutons ceux

choix pour liésprémunir.

s’en à l’efficience énergétique, à la connectivité

et au stockage. Mais toujours via des instruments liquides.

Aux Etats-Unis, nous privilégions la dette indexée à l’inflation (TIPS) à la

dette nominale. En Europe, les rendements offerts sur ce segment ne justi-

DETTE SOUVERAINE fient pas de s’y exposer à ces niveaux. En matière de gestion du risque,

nous compensons cette sous-pondération par la détention de cash.

Suite à une forte compression de la prime de risque de la dette corporate

aussi bien libellée en USD qu’en EUR et des valorisations déjà très élevées,

DETTE CORPORATE

nous restons largement sous-pondérés. De manière tactique et sélective,

nous initions des positions en USD, en favorisant la qualité de l’émetteur et

une duration contenue.

Les fondamentaux des économies de la zone restent majoritairement posi-

tivement orientés (croissance, inflation, réformes structurelles, gestion des

balances courantes et commerciales). Toutefois, si les taux réels continuent

OBLIGATIONS DETTE EMERGENTE d’offrir de bons niveaux de rendement, nous privilégions désormais une ex-

position via de la dette en « hard currencies » (USD, EUR).

La compression de la prime de risque inhérente aux flux massifs d’investisseurs

DETTE HIGH YIELD non traditionnels venus chercher du rendement sur ce ségment (spécifiquement

sur le segment BB+), et la moindre liquidité de cet univers, nous contraint à l’ex-

clure de nos allocations en ce début d’année.

Mentions légales importantes : Cette publication doit être considérée comme du matériel marketing et non comme le résultat d’une recherche

Une surprise à la hausse de l’inflation ne peut être totalement exclue, et les

financière indépendante ; INFLATION

elle n’est donc pas soumise aux exigences légales

points concernant

d’entrées techniques l’indépendance de la des

(« breakeven » d’inflation) recherche financière.

véhicules qui y Les

informations et opinions contenues dans la présente publication sontsontprésentées par particulièrement

exposés sont la société Capitalium

attractifs.Advisors SA (Genève), à la date de

mise sous presse et peuvent être modifiées sans préavis. La présente publication est distribuée à des fins d’information uniquement et ne saurait

constituer ni une offre ou une recommandation, ni une invitation de la part ou au nom de Capitalium Advisors SA à effectuer des investissements.

Nous maintenons en portefeuilles notre allocation aux obligations conver-

tibles, que nous justifions par leur sensibilité plus faible aux mouvements

© COPYRIGHT 2018 CAPITALIUM

CONVERTIBLESADVISORS SA

de taux d’intérêt et la saine diversification en terme d’émetteurs qu’elles

proposent.

Nous préférons : Infrastructure & fusions/acquisitions,

Capitalium Advisors SAUS finance & technologie 11

Nous évitons : La directionalité du marchéCAPITALIUM ADVISORS SA

16, rue de la Pélisserie

CH -1204 Genève

Tél. +41 22 544 63 00

Fax. +41 22 544 63 09

www.capitaliumadvisors.ch

info@capitaliumadvisors.ch

Capitalium Advisors SA 12Vous pouvez aussi lire