Baloise Market View Attentes économiques actuelles et marchés financiers

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Baloise Market View Attentes économiques actuelles et marchés financiers

Performance des marchés financiers depuis le début de l'année

Forte performance annuelle des marchés boursiers malgré les risques

Immobilier et

Actions Obligations investissements

Développement

FX

alternatifs › Malgré les craintes d'inflation et les

80% nouvelles mutations virales, 2021 a été

70%

une très bonne année pour les marchés

60%

boursiers. La grande exception a été les

50%

40%

actions des marchés émergents, qui ont

30% été plus touchées par la pandémie et la

20% situation politique en Chine.

10%

0% › À l'exception du segment des obligations

-10% à haut rendement, les marchés

-20% obligataires ont enregistré des

performances négatives en raison de la

hausse des taux d'intérêt.

› Les matières premières, telles que le

pétrole, ont bénéficié de l'essor

2021 Haute

2021 Faible économique de cette année.

Performance annuelle en monnaie locale per 20.12.2021 Récemment, la vague omicron a de

nouveau quelque peu assombri le

Source : Baloise Asset Management, Bloomberg Finance L.P.

développement.

Baloise Market View, 20.12.2021 2

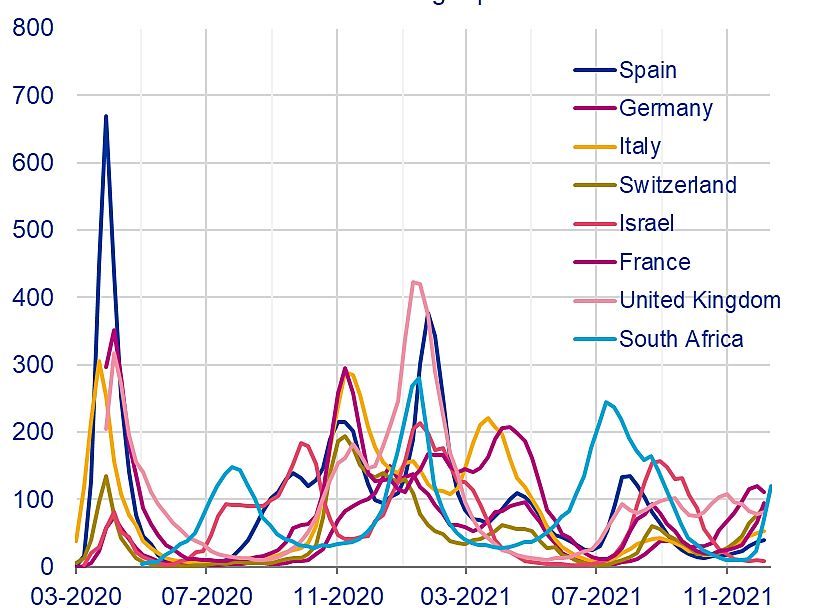

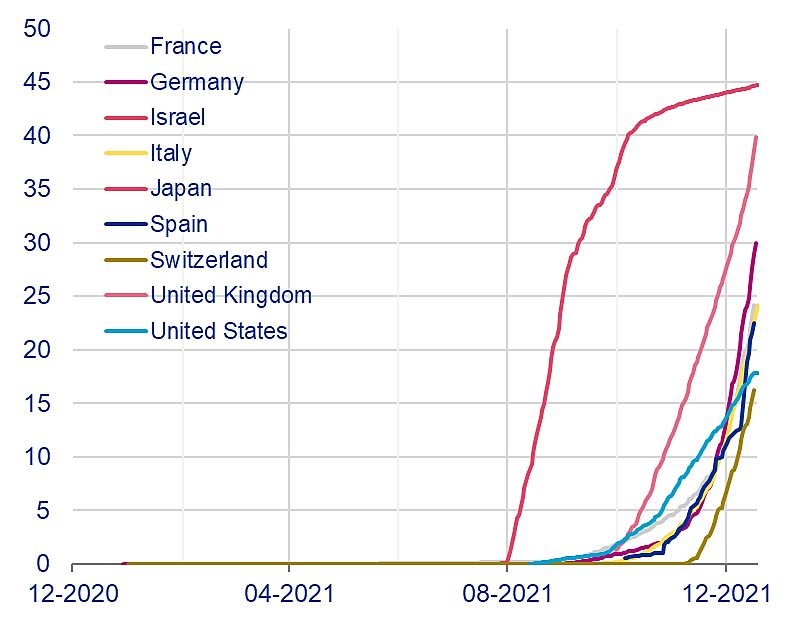

Surveillance du COVID-19

Les pays industrialisés s'appuient sur les vaccinations de rappel

dans l'optique de l’Omicron

Taux d'hospitalisation Vaccins de rappel mondiaux

par million d'habitants Part de la population en %.

France

Espagne

Allemagne

Allemagne

Israël

Italie

Italie

Suisse

Japon

Israël

Espagne

France

Suisse

Royaume-Uni Royaume-Uni

Afrique du Sud USA

Sources : Baloise Asset Management, Notre monde en données

Baloise Market View, 20.12.2021 3Environnement macro-économique : Résumé

Inflation élevée, croissance plus faible et politique monétaire plus

stricte

Goulets d'étranglement des livraisons : Activité économique et inflation

signes d'amélioration de la congestion du › Les goulets d'étranglement de l'offre continuent de peser sur le secteur

trafic dans les ports manufacturier, tandis que les nouvelles restrictions face à la vague omicron

freinent le développement du secteur des services, notamment en Europe.

Nombre de navires au mouillage dans le port de Los Angeles

› Le taux d'inflation pour les consommateurs est de 5,0% aux Etats-Uni s*. En

45 Europe, ce taux est de 4,9% pour la zone euro et de 1,5% pour la Suisse.

› La hausse de l'inflation est due aux effets spéciaux et aux goulets

40 d'étranglement de l'offre. Ces deux facteurs devraient s'atténuer quelque peu

d'ici à la mi-2022. Toutefois, le risque de nouveaux blocages régionaux

35

retardant la normalisation des chaînes d'approvisionnement et donc de

30 l'inflation est accru.

25

Politique monétaire

› Le taux d'intérêt directeur américain est fixé à une fourchette cible de 0,00-

20 0,25%. Les achats mensuels d'obligations doivent être réduits de 30 milliards de

dollars par mois. Le programme d'achat prendra donc fin en mars 2022. La

15 Réserve fédérale américaine signale également trois hausses de taux d'intérêt

pour 2022.

10 › La Banque centrale européenne réduit le rythme de ses achats d'obligations à

partir de janvier 2022 et le programme d'achat d'urgence (PEPP) mis en place

5

pendant la pandémie doit prendre fin en mars. Toutefois, les achats d'obligations

0 dans le cadre du programme d'achat initial (APP) seront portés de 20 à 40

milliards par mois à partir du deuxième trimestre. Le taux d'intérêt de la facilité

04.01.2021 02.06.2021 25.10.2021 de dépôt restera à -0,50 %.

Sources: Baloise Asset Management, Port of Los Angeles. 20.12.2022

› En Suisse, le taux directeur de la BNS reste à -0,75%.

Baloise Market View, 20.12.2021 *Inflation de l'IPC 4Fouks : Politique monétaire et taux d'intérêt

Les banques centrales ferment progressivement le robinet à

monnaie

› De nombreuses banques centrales ont annoncé un

Variation des soldes G4 resserrement de leur politique monétaire à la mi-décembre :

en milliards d'USD, somme mobile sur 12 mois

– La Banque d'Angleterre a été la première des grandes

10000 banques centrales à relever son taux d'intérêt directeur à

0,25 %.

8000

– Aux États-Unis, le programme d'achat d'obligations doit

6000 prendre fin dès mars 2022 et la Fed annonce trois

hausses de taux d'intérêt pour l'année à venir.

4000

– Les banques centrales européenne et japonaise

2000 souhaitent également réduire leurs achats d'obligations au

printemps. Toutefois, on ne s'attend pas à des hausses de

0 taux d'intérêt dans ces régions.

-2000

2008 2010 2012 2014 2016 2018 2020 2022

Conclusion : Les banques centrales ne freinent pas encore,

Fed BCE BoJ

mais elles relâchent de plus en plus l'accélérateur. Il faut donc

BoE Net Projection nette s'attendre à une volatilité accrue dans les mois à venir.

Baloise Market View, 20.12.2021 5Perspectives de l'économie et des marchés financiers : Global

Nos scénarios actuels pour les 12 prochains mois

60% Scénario de base 30% Scénario négatif 10% Scénario optimiste

› Les mutations virales ont de moins en moins d'impact › De nouvelles mutations virales entraînent de ›

Hypothèses

Endiguement plus rapide que prévu de la pandémie

sur l'activité économique grâce aux progrès de la nouveaux blocages qui retardent considérablement mondiale grâce à des vaccins très efficaces et

vaccination et à des mesures plus ciblées la normalisation des chaînes d'approvisionnement. largement disponibles et à des campagnes de rappel

› Les goulets d'étranglement de l'offre se résorberont › Augmentation de la pression sur les salaires dans rapides.

vers la mi-2022. les économies avancées › Les goulets d'étranglement au niveau des matériaux

› La politique économique reste globalement favorable › Les attentes des consommateurs et des et de l'approvisionnement seront résolus dès le début

investisseurs en matière d'inflation s'envolent de 2022.

› La reprise économique progresse › La hausse des prix et la forte augmentation des taux ›

Économie

Une reprise forte et durable grâce aux effets de

› Cependant, la dynamique de la reprise varie fortement d'intérêt qui en résulte étouffent la reprise rattrapage de la consommation

selon les pays et les secteurs. économique. › L'amélioration des perspectives entraîne une hausse

› Augmentation des taux d'inflation au cours des des investissements et une baisse du chômage

prochains mois

› Les banques centrales tolèrent un dépassement › Les banques centrales, surtout dans les pays › Les banques centrales ne subissent pas de

monétaire

Politique

temporaire des objectifs d'inflation. industrialisés, sont obligées de resserrer

› Les banques centrales réduisent leurs achats brusquement leur politique monétaire.

pression pour resserrer leur politique monétaire -

d'obligations et la politique monétaire devient moins › Première hausse des taux d'intérêt aux États-Unis au > la réduction de l'assouplissement quantitatif

expansionniste. premier trimestre 2022 peut être communiquée clairement et à l'avance.

› Taux d'intérêt à long terme en légère hausse à › Hausse forte et brutale des taux d'intérêt › Augmentation graduelle et soutenue des taux

court terme › L'accroissement de l'incertitude fait augmenter

financiers

d'intérêt à long terme

Marchés

› Les spreads de crédit évoluent généralement de les écarts de crédit et déclenche une vente sur › Nouvelle légère baisse des spreads de crédit

manière latérale à des niveaux très bas. les marchés des actions › Les marchés boursiers augmentent

› Évolution volatile des marchés boursiers avec sensiblement et atteignent de nouveaux

une légère tendance à la hausse à moyen sommets

terme.

Baloise Market View, 20.12.2021 6Investissements

Obligations Actions Immobilier Liquidités

Vue du marché de la Bâloise Attrayant

3M 3M 3M

alternatifs

3M

●

3M

●

Positionnement par rapport au benchmark Peu attrayant ●

● ●

› Actions : Bien que la dynamique économique ralentisse, elle devrait rester au-dessus de sa tendance à long terme. Cela soutient les bénéfices des

entreprises. L'environnement de taux d'intérêt bas continue également de soutenir les marchés d'actions. Toutefois, l'incertitude concernant l'inflation

et le resserrement de la politique monétaire constituent des risques. Dans ce contexte, il convient d'envisager des couvertures de portefeuille. Au sein

de la classe d'actifs, nous préférons les actions suisses et mondiales. Nous considérons que les actions des marchés émergents sont moins

attractives en raison des risques politiques, notamment autour de la Chine, malgré des valorisations comparativement plus favorables.

› Obligations : Nous considérons que les obligations ne sont pas attrayantes dans l'ensemble, car nous continuons à supposer un environnement

prolongé de taux d'intérêt bas. Dans l'ensemble, les obligations d'État continuent d'être peu attrayantes et servent principalement de stabilisateur dans

le portefeuille en cas de distorsion du marché. Les spreads de crédit sur les obligations d'entreprises ont récemment augmenté quelque peu, mais

restent plutôt bas par rapport aux normes historiques. Nous continuons de nous attendre à des écarts de crédit stables, c'est pourquoi nous

considérons que les obligations d'entreprises sont un peu plus attrayantes en raison de leur rendement supérieur à celui des obligations d'État.

Toutefois, il convient d'être prudent dans la sélection des crédits, car, surtout en dollars américains, de nombreux segments de notation sont très chers

et le risque supplémentaire pris n'est que très peu compensé.

› Immobilier : Un environnement prolongé de taux d'intérêt bas est fondamentalement positif pour les marchés immobiliers. Toutefois, de fortes

hausses des taux d'intérêt pourraient peser sur cette classe d'actifs. Les investisseurs immobiliers doivent également garder à l'esprit que si la crise de

Corona s'aggrave à nouveau, les portefeuilles immobiliers ayant une forte allocation en hôtels, restaurants et propriétés de loisirs resteront les plus

exposés aux défauts de paiement des loyers et aux baisses de valeur marchande. La demande la plus forte continue de concerner les propriétés

résidentielles bien situées.

› Investissements alternatifs : Dans le segment des investissements alternatifs, il est possible de trouver des sources de rendement attractives en

raison de la moindre liquidité par rapport aux autres classes d'actifs. Dans le contexte actuel, par exemple, les prêts garantis seniors (SSL) offrent un

taux d'intérêt intéressant par rapport aux obligations à haut rendement. Nous continuons également à considérer les obligations convertibles et les

investissements en infrastructures comme des segments intéressants, notamment d'un point de vue stratégique.

› Liquidités : Dans l'environnement actuel, nous préférons un ratio de liquidités en ligne avec le ratio stratégique.

Baloise Market View, 20.12.2021 7Vue du marché de la Bâloise : En détail

Positionnement par rapport au benchmark

3 Mois

Peu attrayant Attrayant

Obligations ●

Obligations CHF ●

Obligations d'État, monnaie étrangère, hCHF ●

Obligations d'entreprises, monnaie étrangère, hCHF ●

Obligations EM ●

Actions ●

Suisse ●

Monde ●

Marchés émergents ●

Monde, petite capitalisation ●

Immobilier ●

Suisse ●

Monde ●

Investissements ●

alternatifs

Liquidités ●

Position actuelle ●; Mois précédent ◌

Source: Baloise Asset Management au 20.12.2021

Note : Les investissements alternatifs comprennent les matières premières, l'or, les infrastructures, les prêts garantis de premier rang et les obligations convertibles.

"hCHF" signifie couvert en francs suisses, EM/ Emerging Markets signifie marchés émergents.

Baloise Market View, 20.12.2021 8Baloise Asset Management

Aeschengraben 21

CH-4002 Bâle

Avis de non-responsabilité :

La Bâloise Asset Management AG n'assume aucune responsabilité quant aux chiffres clés et aux données de performance utilisés. Le contenu de la

publication contient des opinions sur l'évolution du marché et est uniquement destiné à des fins d'information et ne constitue pas un conseil en placement. En

particulier, les informations ne constituent en aucun cas une offre d'achat, une recommandation de placement ou une aide à la décision en matière juridique,

fiscale, économique ou autre. Aucune responsabilité n'est assumée pour les pertes ou les manques à gagner qui pourraient résulter de l'utilisation des

informations.

Swiss Exchange SA, ("SIX Swiss Exchange") est la source du Swiss Performance Index (SPI) et du Swiss Bond Index (SBI) et des données qu'ils contiennent.

SIX Swiss Exchange n'a été impliquée d'aucune manière dans la préparation des informations contenues dans ce rapport. SIX Swiss Exchange ne donne

aucune garantie et décline toute responsabilité (qu'elle résulte d'une négligence ou autre) concernant les informations contenues dans ce rapport, y compris,

sans s'y limiter, l'exactitude, la pertinence, la justesse, l'exhaustivité, l'actualité et l'adéquation à un quelconque objectif, ainsi que les erreurs, omissions ou

interruptions du SPI ou du SBI ou des données qu'ils contiennent. Toute diffusion ou transmission des informations provenant de SIX Swiss Exchange est

interdite.

Baloise Market View, 20.12.2021 9Vous pouvez aussi lire