BAROMÈTRE DES ENTREPRISES - Bilan 2e trimestre 2021 Perspectives 3e trimestre 2021 - CCI Toulouse

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

BAROMÈTRE DES ENTREPRISES Bilan 2e trimestre 2021 Perspectives 3e trimestre 2021 Un outil de suivi de l’activité économique au service des entrepreneurs

BAROMÈTRE DES ENTREPRISES

SOMMAIRE

SYNTHÈSE -3-

INDUSTRIE -7-

SERVICES -8-

COMMERCE -9-

BTP-IMMOBILIER - 10 -

MÉTHODOLOGIE - 11 -

Enquête réalisée du 24/06 au 07/07/2021

Rappel relatif à la gestion de la sortie de crise sanitaire - depuis le 9 juin 2021, un certain nombre de restrictions sont allégées : couvre-feu

décalé puis supprimé, réouverture des restaurants et des cafés en intérieur, assouplissement des jauges dans les commerces, les cinémas, les

musées, accueil de tous les pratiquants dans les établissements sportifs en extérieur...

Ce calendrier était connu lors de notre phase d’enquête durant laquelle les dirigeants ont formulé leurs prévisions.

Cependant le gouvernement n’avait pas encore annoncé (discours du lundi 12 juillet 2021) les nouvelles mesures sanitaires, à savoir :

- à partir du 21 juillet 2021 : pass sanitaire étendu à tous les lieux de culture et de loisirs (théâtres, cinémas, musées, parcs d'attractions,

festivals, salles de concerts...) accueillant plus de 50 personnes

- à partir de début août : pass sanitaire obligatoire dans les cafés, bars et restaurants, même en terrasse, mais aussi dans les centres

commerciaux, les hôpitaux, les maisons de retraite.

Échantillon de 637 dirigeants d’entreprises inscrites au RCS à la CCI de Toulouse Haute-Garonne, interrogés par phoning et e-mailing

Représentant 37 600 salariés soit 10% des effectifs du département

Établissements de toutes tailles - Effectif médian de 15 salariés sur l’échantillon

2

BAROMÈTRE DES ENTREPRISES

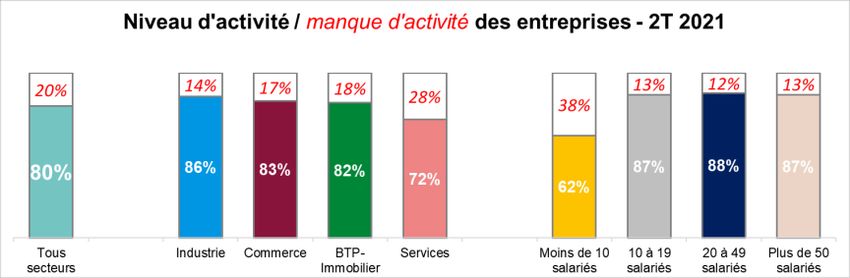

SYNTHÈSE - 2T 2021 MARCHÉ ET NIVEAU D’ACTIVITÉ

L’activité économique de notre département accélère son retour vers

des conditions d’exercice proches de l’avant crise.

En comparaison au 2e trimestre 2020, période où la crise sanitaire

impactait à la fois les personnes dans leurs déplacements et les

entreprises dans leur activité, notamment au travers du confinement et

des fermetures administratives, tous les secteurs contribuent à la

progression de l’indicateur d’activité (solde d’opinions à +20).

Cependant, cet indicateur ne doit pas masquer la réalité par rapport à

une période dite « normale ». Le manque d’activité constaté tous

secteurs confondus, est de 20%. Derrière cette donnée globale, se

cachent des degrés d’activité très disparates. Alors que l’industrie se

positionne à 86% de son niveau d’avant crise, les services atteignent

72%, le commerce et le BTP respectivement 83% et 82%.

Ainsi, la part des entreprises en perte de chiffre d’affaires se réduit

progressivement, de 49% fin 2020, à 42% au 1er trimestre 2021, pour

se positionner à 25% au 2e trimestre. Les prévisions favorables

tablent sur 14% au 3e trimestre.

Réciproquement, la part d’entreprises reconstituant leur chiffre

d’affaires progresse significativement. A mi-année 2021, 66% ont

retrouvé plus de 75% de leur CA.

Autre trajectoire positive, à fin juin, 45% des sociétés ont retrouvé un

niveau d’activité équivalent à l’avant crise, elles n’étaient que 26%

fin mars. 74% devraient retrouver une situation normale en fin

d’année.

Les différents dispositifs d’État ont permis de préserver l’emploi, le

pouvoir d’achat des ménages, et éviter de nombreuses faillites. Dans le

contexte actuel, différents indicateurs permettent d’envisager une

reprise économique consolidée au cours du 2nd semestre 2021, en

attestent les prévisions d’activité dressées pour le 3ème trimestre (solde

d’opinions à +17).

3BAROMÈTRE DES ENTREPRISES

SYNTHÈSE - 2T 2021 PERSPECTIVES

A fin juin, un dirigeant sur quatre (26%) manque encore de

visibilité quant à un retour à des conditions d’activité

équivalentes à l’avant crise. Ils étaient 42% au trimestre précédent.

Dans le BTP-immobilier, 85% des entreprises pensent retrouver leur

niveau d’avant crise d’ici la fin de l’année. Néanmoins, pour les

Travaux Publics, l’avenir demeure plus incertain en raison de

vraisemblables difficultés d’approvisionnement à venir et de coûts de

production en hausse.

Dans les secteurs du commerce et de l’industrie, aux profils de

reprise similaires, 3 entreprises sur 4 devraient retrouver leur niveau

d’avant crise d’ici fin 2021. Dans les services, seulement 2/3 des

acteurs pensent y parvenir, notamment en raison des perspectives

particulièrement incertaines des hôtels-cafés-restaurants et des

professionnels des services aux particuliers.

La levée progressive des contraintes sanitaires à partir du 19 mai, a

permis à de nombreux commerces et services vitrine d’accueillir à

nouveau du public, la plupart faisant jusqu’à cette date, l’objet de

fermetures administratives.

Les difficultés sont toujours plus prégnantes pour les TPE dont

le manque de visibilité ne se dissipe que très lentement. Elles sont

toujours 45% (vs 50% au 1er T21) sans certitude de retour à des

conditions d’activité normale avant fin 2021.

Les niveaux des carnets de commande s’améliorent. Globalement

59% des dirigeants les jugent satisfaisants. Cette proportion atteint

70% pour le bâtiment et les travaux publics.

A l’inverse, dans les branches des services aux particuliers, des

hôtel-café-restaurant ou encore la construction aéronautique et

spatiale, la demande reste insuffisante.

67% des TPE font également toujours part de carnets de

commandes moyens voire insuffisants.

4BAROMÈTRE DES ENTREPRISES

SYNTHÈSE - 2T 2021 EMPLOI

Les prévisions d’embauches en Haute-Garonne formulées fin

mars par les chefs d’entreprises se sont bien réalisées au 2e

trimestre.

Après un 1er trimestre 2021 en phase de stabilisation, où, pour la

première fois depuis un an, les entreprises n’étaient pas plus

nombreuses à débaucher qu’à recruter, le 2e trimestre renoue avec les

embauches.

Au 2e trimestre, 20% des entreprises ont embauché tandis que 14%

supprimaient des emplois (solde d’opinions à +6).

A l’image du trimestre précédent, deux branches du secteur de la

construction recrutent, le bâtiment et l’immobilier.

Toutes les branches de l’industrie (+7 vs 0 au 1er T21) embauchent,

hormis la construction aéronautique et spatiale poursuivant les

suppressions de postes.

Dans les services, les recrutements sont particulièrement dynamiques

(+5 en progression de 12 pts), portés par les services aux entreprises.

Le commerce poursuit ses embauches (+9 vs +8 au 1er T21),

notamment pour le détail alimentaire et le commerce de gros.

Près d’une entreprise sur trois prévoit de recruter au 3e trimestre.

Le potentiel d’embauches est encore plus important dans les structures

de 20 à 49 salariés (41%). Certaines grandes entreprises de plus de 50

salariés poursuivront leurs suppressions de postes.

La tendance globale pour le trimestre à venir est très positive, la

reprise d’activité créant des emplois (solde d’opinions à +22). La

construction aéronautique reste à l’écart de ce scénario poursuivant les

réductions de personnel. De même, le commerce de détail en

équipement du foyer devrait ajuster leurs effectifs à la baisse.

5BAROMÈTRE DES ENTREPRISES

SYNTHÈSE - 2T 2021

INDICATEURS FINANCIERS

La part d’entreprises touchées par des difficultés de trésorerie rejoint

le niveau d’avant crise (13% vs 14% au 4T2019). Sur les 3 derniers mois,

tous les secteurs voient leurs situations s’améliorer hormis le BTP-immobilier

(13% en dégradation de 4 pts) qui s’aligne sur la tendance générale.

Malgré une amélioration, le secteur des services reste depuis le début de la

crise, le plus touché avec 17% d’entreprises fragilisées (amélioration de 5

pts).

La trésorerie des TPE bien que toujours préoccupante, est en nette

reconstitution (18% d’entreprises en difficulté, en amélioration de 13 pts). Les

grandes entreprises demeurent les moins impactées (8%).

L’indicateur de suivi des marges reste faible mais s’améliore sur un

trimestre (solde d’opinions à -16). Les industries profitent le plus largement

de cette tendance malgré un indicateur encore très dégradé dans plusieurs

branches. La situation des TPE reste la plus critique (-29 en progrès de 12

pts).

CLIMAT DE CONFIANCE

Après le choc du 1er trimestre 2020 où la pandémie de la Covid-19 a

paralysé notre économie, l’optimisme des dirigeants en l’avenir de leur

entreprise revient. Au 2e trimestre 2021, l’indicateur de confiance

s’approche de son niveau d’avant crise (+63 en progression de 19 pts sur

un trimestre).

Le climat de confiance est en hausse pour tous les secteurs, atteignant

des niveaux similaires dans l’industrie (+65 soit +20 pts), le BTP-immobilier

(+64 soit +2 pts) et le commerce (+67 soit +18 pts). Bien que moins

optimistes (+59) les services témoignent d’un sursaut de confiance en

l’avenir (+26 pts).

La confiance est plus élevée pour les entreprises au-delà de 20 salariés

(> à +70) et, bien qu’en progrès, reste très décrochée pour les TPE (+26).

6BAROMÈTRE DES ENTREPRISES

MARCHÉ ET EMPLOI

INDUSTRIE Au 2e trimestre 2021, l’indicateur d’activité industrielle se positionne

enfin en territoire positif (solde d’opinions à +28), au-delà, des prévisions

formulées fin mars. Toutes les branches voient leur niveau d’activité

REPRISE CONFIRMÉE – DES EMBAUCHES À LA CLÉ progresser par rapport au 2e trimestre 2020, à l’exception de la

construction aéronautique et spatiale.

L’activité s’améliore au 2e trimestre dans la plupart des

branches, dépassant même les prévisions initiales. Ce rebond Au 2e trimestre, l’industrie réalise 86% du niveau de chiffre d’affaires

se concrétise en emploi, plus d’entreprises embauchent. d’une période normale.

Les chefs d’entreprise confirment cette tendance favorable Seulement 23% des dirigeants déclarent une baisse d’activité par rapport

pour le 3e trimestre et retrouvent leur niveau de confiance au 2e T20, indicateur en nette amélioration (vs 43% au 1er T21).

d’avant crise, grâce à des carnets de commande renfloués et L’indicateur d’activité devrait se maintenir à un niveau similaire au cours

des trésoreries moins tendues. Seul bémol, les difficultés du 3e trimestre (+25), élan porté par toutes les branches, y compris celle

d’approvisionnement croissantes et le risque inhérent de de la construction aéronautique et spatiale.

ralentissement de certaines productions.

Au vu de ces conditions positives, 76% des industriels pensent retrouver

La construction aéronautique toujours à l’écart de ce scénario. des conditions d’activité normale d’ici la fin de l’année, seuls 24%

manquent encore de visibilité sur 2021.

Les industries des équipements mécaniques et des biens de

consommations sont plus nombreux à embaucher. Cette dynamique

devrait se poursuivre au 3e trimestre, soutenue également par les IAA et

les équipements électriques/électroniques. A l’inverse, pour le 7e

trimestre consécutif, la construction aéronautique et spatiale procèdera à

des suppressions de postes.

INDICATEURS FINANCIERS

Moins d’industriels témoignent de difficultés de trésorerie (13% vs 17%

au 1er T21). En parallèle, seules les IAA et industries des équipements

mécaniques parviennent à reconstituer leurs marges. Bien qu’en très

nette amélioration, la situation des industries de biens de consommation

reste la plus préoccupante du secteur.

CLIMAT DE CONFIANCE

8% des établissements La confiance en l’avenir se reconstitue à son niveau d’avant crise (+65

vs +45 au 1er T21), portée plus particulièrement par le meilleur moral des

20% des effectifs salariés du département industriels en équipements mécaniques et biens de consommation.

7BAROMÈTRE DES ENTREPRISES

MARCHÉ ET EMPLOI

SERVICES Après une année complète en territoire négatif, l’indicateur d’activité

des services se redresse (solde d’opinions +13) au 2e trimestre. Toutes

les branches connaissent un net rebond par rapport au 2e trimestre

NET REBOND D’ACTIVITÉ – CROISSANCE A CONFIRMER 2020, période où la crise sanitaire était la plus impactante sur l’activité

Au 2e trimestre, l’activité marque une forte progression dans économique. Seuls les services aux particuliers continuent de voir leur

les services qui devrait se poursuivre dans les trois prochains niveau d’activité très détérioré.

mois. Les Hotels-Cafés-Restaurants actent un fort rebond en Au 2e trimestre, les services réalisent 72% du niveau du chiffre

lien direct avec l’allègement des mesures sanitaires et la levée d’affaires d’une période normale.

des fermetures administratives associées.

29% des dirigeants déclarent toujours une baisse d’activité par rapport

Les situations de trésorerie s’améliorent, les marges se à la même période de l’année précédente (vs 57% au 1er T21).

reconstituent et la demande progresse. Dans ce contexte, le

moral des dirigeants se renforce et les recrutements Un nouveau trimestre de croissance (+14) est attendu pour cet été. La

suivraient. branche des services aux particuliers reste en attente d’une impulsion.

68% des professionnels pensent pouvoir retrouver des conditions

d’activité normale d’ici 2021, 32% manquent encore de visibilité.

Au 2e trimestre, seuls les services aux entreprises ont embauché. Les

prévisions sont plus favorables pour le 3e trimestre, où une entreprise

sur trois prévoit des recrutements.

INDICATEURS FINANCIERS

Bien que la situation s’améliore, la part d’entreprises connaissant des

difficultés de trésorerie reste plus importante dans les services (17%)

que dans les autres secteurs. Les HCR jusqu’ici en très forte tension

voient leur indicateur s’améliorer nettement. En effet, l’allègement

progressif des contraintes sanitaires liées à la Covid-19, permet la

réouverture de nombreux établissements, qui peuvent à nouveau

générer du chiffre d’affaires et ne plus dépendre exclusivement des

aides de l’État. Les marges demeurent malgré tout détériorées (-26).

CLIMAT DE CONFIANCE

A l’exception des services aux particuliers où le climat de confiance

marque le pas, les chefs d’entreprises de toutes les autres branches

52% des établissements sont plus optimistes, y compris pour les HCR, portant le solde

53% des effectifs salariés du département d’opinions à +59 soit une hausse +26 pts sur un trimestre.

8BAROMÈTRE DES ENTREPRISES

COMMERCE MARCHÉ ET EMPLOI

L’indicateur d’activité du commerce continue à se redresser (solde

d’opinions à +15). Cependant, en comparaison au 2e T20, point le plus

fort du confinement, où seules les entreprises de premières nécessités

STABILISATION DES ACTIVITÉS – CONFIANCE RETROUVÉE étaient ouvertes, le niveau d’activité des grandes surfaces, du détail

Le 2e trimestre 2021 s’inscrit dans une configuration d’activité en alimentaire et de l’équipement du foyer est logiquement en baisse. A

reconstitution et en voie de stabilisation de croissance. l’inverse, les commerces touchés par les fermetures administratives il

y a un an, tel le commerce automobile ou le détail en équipement de la

Les trajectoires d’activité des différentes branches se réajustent, personne, voient leur niveau d’activité fortement progresser.

des recrutements sont prévus.

Au 2e trimestre, le commerce réalise 83% du niveau du chiffre

Un point de vigilance est toutefois porté à la situation du d’affaires d’une période normale.

commerce de détail d’équipement du foyer, qu’il s’agisse des

indicateurs de santé financière ou des prévisions de niveau 27% des dirigeants déclarent une baisse d’activité par rapport à la

d’activité. même période de l’année précédente (vs 32% au 1er T21).

Au 3e trimestre, le rattrapage se poursuivrait notamment pour le

commerce-réparation automobile, le commerce de gros et

l’équipement de la personne. Après deux trimestres bien orientés,

l’équipement du foyer appréhende un léger creux d’activité.

76% des dirigeants pensent pouvoir retrouver des conditions d’activité

normales d’ici la fin 2021, seuls 24% manquent encore de visibilité.

Toutes les branches prévoient des recrutements au 3e trimestre, à

l’exception de l’équipement du foyer, où des suppressions de postes

sont envisagées.

INDICATEURS FINANCIERS

9% des commerces rencontrent des difficultés de trésorerie,

meilleur indicateur tous secteurs confondus. L’équipement de la

personne reste en plus grande tension, le détail alimentaire voit sa

situation se dégrader, tandis que les grandes surfaces sont les moins

affectées. Les marges se reconstituent peu à peu, hormis pour le

détail d’équipement du foyer où elles se détériorent.

CLIMAT DE CONFIANCE

22% des établissements L’allègement progressif des contraintes sanitaires améliore le climat

16% des effectifs salariés du département de confiance dans le commerce (+67 vs +49 au 1er T21), niveau le

plus élevé de l’ensemble de secteurs, en hausse pour toutes les

branches mais toutefois affaibli pour l’équipement du foyer.

9BAROMÈTRE DES ENTREPRISES

BTP - IMMOBILIER MARCHÉ ET EMPLOI

Les prévisions formulées fin mars par les chefs d’entreprises du

secteur se sont réalisées au 2e trimestre. La hausse de l’indicateur

d’activité (solde d’opinions à +29) est portée par l’ensemble des

ACTIVITÉ CONFORTÉE – RECRUTEMENTS PRÉVUS

branches, mais plus particulièrement par l’immobilier.

L’activité du BTP-immobilier poursuit sa progression au 2e

Au 2e trimestre, le BTP-immobilier réalise 82% du niveau de chiffre

trimestre. Malgré des carnets de commande en progression les

d’affaires d’une période normale.

entreprises du bâtiment sont plus nombreuses à faire face à des

difficultés de trésorerie. Seuls 20% des dirigeants déclarent une baisse d’activité par rapport

à la même période de l’année précédente (vs 21% au 1er T21).

Au 3e trimestre l’activité progresserait, mais moins fortement en

raison d’un ralentissement des travaux publics. Les questions L’ensemble du secteur anticipe pour le 3e trimestre une progression

relatives aux difficultés d’approvisionnement ou à la hausse des globale de son activité sur un rythme légèrement inférieur (+16). La

prix des matériaux n’affectent pas le moral des dirigeants, dont branche immobilier accélèrerait son développement, le bâtiment

la confiance en l’avenir progresse. verrait son rythme de croissance légèrement décéléré, tandis que les

Travaux Publics stabiliseraient leur niveau activité.

Au vu de ces conditions positives, 85% des professionnels pensent

pouvoir retrouver des conditions d’activité normales d’ici la fin de

l’année, seuls 15% manquent encore de visibilité sur 2021.

Après une phase de stabilisation des emplois au 2e trimestre, une

entreprise sur trois embaucherait au 3e trimestre, notamment

dans le bâtiment et l’immobilier.

INDICATEURS FINANCIERS

13% des entreprises rencontrent des difficultés de trésorerie. Après

4 trimestres d’amélioration, le bâtiment connait quelques difficultés,

tandis que la situation de l’immobilier s’est assainie. Les conditions

de marge du secteur continuent de s’améliorer (-5).

CLIMAT DE CONFIANCE

La confiance en l’avenir progresse (+64 vs +62 au 1er T21), grâce

aux dirigeants du bâtiment dont le moral est au plus haut, dépassant

18% des établissements même son niveau d’avant crise. Bien qu’en légère baisse, la

11% des effectifs salariés du département confiance des professionnels de l’immobilier reste élevée.

10BAROMÈTRE DES ENTREPRISES

MÉTHODOLOGIE

Indicateurs de marché

› Évolution de l’activité (C.A.) du trimestre écoulé par rapport au même trimestre de l’année passée

› Prévision du prochain trimestre (C.A.) par rapport au même trimestre de l’année passée

Indicateurs de l’emploi

› Évolution des effectifs salariés au trimestre écoulé / Prévision de l’évolution au trimestre suivant

Indicateurs financiers

› Orientation des marges du trimestre écoulé / Perception du niveau de difficulté de trésorerie

Climat de confiance

› Perception de l’avenir de l’activité de l’entreprise

Les résultats sont présentés en soldes d’opinions : différence entre les % d’avis positifs et négatifs

Industrie Commerce

› Industries agroalimentaires › Commerce et réparation automobile

› Industries des biens de consommation › Commerce de gros

› Construction aéronautique et spatiale › Grandes surfaces

› Industries des équipements mécaniques › Commerce de détail alimentaire

› Industries des équipements électriques et électroniques › Commerce d’équipement du foyer

› Industries des biens intermédiaires › Commerce d’équipement de la personne

BTP-Immobilier Services

› Bâtiment › Transports

› Travaux publics › Services aux entreprises

› Immobilier › Hôtels, cafés, restaurants

› Autres services aux particuliers

Publication - Service Études et Aménagement du territoire

11Vous pouvez aussi lire