Beyond - o La finance de marché face à la crise sanitaire Sous la direction de Muriel Dussart - Onepoint

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Beyond.

o

La finance de marché

face à la crise sanitaire

Sous la direction de Muriel Dussart

POINT DE VUE JUILLET 2020

Sommaire

INTRODUCTION 4

1. UNE BONNE RÉSILIENCE DES MARCHÉS FINANCIERS FACE À UN KRACH

D'UNE AMPLEUR INÉDITE 7

Une crise financière sans précédent au mois de mars 2020 8

État des lieux un trimestre après le pic de la crise 11

Une réponse hors norme de l’infrastructure financière en termes de liquidités 13

2. UNE SORTIE DE CRISE SANITAIRE ET UNE REPRISE DE L’ACTIVITÉ ÉCONOMIQUE,

NON SANS CRAINTE POUR LES ACTEURS DE LA FINANCE 15

Explosion de la dette et du risque de crédit 16

Vers une redéfinition du business model des Banques d’Investissement

et Gérants d’actifs 18

3. MONTÉE EN PUISSANCE DE L’EXTRA-FINANCIER DANS LA FINANCE 20

Une finance « durable » plus résistante face à la crise ? 22

La prise en compte de l’extra-financier dans les modèles de prédiction des risques 24

Vers un engagement collectif et une responsabilité partagée 25

CONCLUSION 27

2

Se dirige-t-on vers une finance à impact positif ? INTRO 3

La crise sanitaire du coronavirus que nous traversons depuis plusieurs mois aura

probablement fait émerger l’idée d’un « après », d’un éveil global des consciences

envers notre environnement et d’un nouveau paradigme mondial.

Et pour cause. Le mot « crise » en chinois n’est-il pas composé de deux

idéogrammes : le danger et l’opportunité ?

S’il est vrai que les épisodes pandémiques ne sont pas nouveaux, la situation en

2020 est inédite, sans précédent. En effet, même en temps de guerre, jamais la

moitié de l’activité planétaire n’avait été mise sur pause. Situation inédite aussi

parce qu’au sein des pays de l’OCDE, le concept même de « crise sanitaire »

s’apparentait davantage à un oxymore qu’à un risque réel. Plus souvent, dans le

passé, on a parlé de crise économique ou de crise financière, en écho à d’autres

termes tout autant usités : « subprimes », spéculation, titrisation.

La finance n’a pas souvent eu bonne presse ces dernières années, accusée de

participer à la spirale de l’endettement, d’être déconnectée de la réalité, à la

recherche de rendement jusqu’à la survenance du prochain krach.

Aujourd’hui, par le caractère globalisé des économies, l’effet de contagion se

répand aussi vite qu’une trainée de poudre : une chute de 30% sur les marchés du

G20 pour le seul mois de mars.

Tous les signaux macroéconomiques sont au rouge. Selon l’OFCE, les huit

semaines de confinement en France ont provoqué une baisse de 11% de PIB sur

l’année. « C’est unique dans l’histoire budgétaire » souligne le président du Haut

Conseil des finances publiques, Pierre Moscovici, le 10 juin dernier en évoquant la

facture de 134 Milliards d’Euros, pour entreprendre le sauvetage des entreprises et

soutenir les ménages.

Afin de parer à un effet domino assurément dévastateur,

gouvernements et autorités financières ont mis en place un

bouclier de mesures, là encore inédites. L’espoir suscité par ces

annonces fortes a d’ailleurs été immédiat.

Les indices boursiers ont très vite repris des couleurs. Le CAC40 a été marqué par

une hausse de 39% en 13 semaines (sur la période du 19 mars au 5 juin 2020).

Au-delà de la forme graphique de la reprise des marchés, en V (rebond

gigantesque à l’image du Nasdaq) ou en U (reprise modérée), en W pour la

majorité des analystes ou L pour les plus pessimistes, la reprise ne sera-t-elle pas

vraisemblablement plutôt en “ESG” : Environnement - Social - Gouvernance ?

Face à une récession qui n’est plus une menace mais une réalité inéluctable, la

finance de marché pourrait avoir cette fois un rôle positif à jouer : ne serait-elle

pas capable d’accélérer la sortie de crise économique et la transition vers une

économie « responsable » ?

4

Une bonne résilience

des marchés financiers

face à un krach d'une

1

ampleur inédite

5

1.1. Une crise financière sans précédent

au mois de mars 2020

Jeudi 12 mars 2020 : « la pire journée de l’histoire du CAC40 depuis sa création en 1988 »,

un « jeudi noir » ... La presse française se répand en superlatifs et périphrases pour évoquer

la chute vertigineuse de l’indice boursier de référence, 4044 points en clôture de séance,

soit -12,28% pour cette seule journée. Un record !

6 jours plus tard, mercredi 18 mars : nouvelle dégringolade de l’indice à 3755 points, il

faut remonter à l’année 2013 pour retrouver de pareils chiffres. L’année 2020 avait pourtant

démarré sous les meilleurs hospices pour le Palais Brongniart, dépassant allégrement les

6000 points en janvier et février de cette année.

Source : Boursorama.com

L’expression de jeudi noir n’est évidemment pas neutre, elle fait référence au jeudi 24

octobre 1929, où la Bourse de New-York connaît un krach retentissant marquant l’arrêt de

la bulle spéculative amorcée dans les années 20 et le début de la Grande Dépression qui a

contaminé les économies industrialisées.

Le 24 mars dernier, lors d’une conférence de presse, le ministre de l’Économie Bruno Le

Maire assène que « la situation est comparable à 1929 », en référence au coup de massue

porté à la croissance française et à sa vive inquiétude concernant l’industrie tricolore.

Les similitudes reposent sur les fortes secousses qui ont ébranlé les bourses

internationales, un effet de contagion, également par son caractère inédit marquant les

consciences.

6

Une autre référence, plus récente, est Dans la seconde moitié du 20ème siècle,

souvent évoquée : la crise des Subprimes les chocs liés au marché des matières

de 2008. Mais, il s’agit là encore d’un premières, et notamment le pétrole, sont

cataclysme prenant sa source sur également à l’origine de crises majeures

les marchés financiers et le crédit (chocs pétroliers de 1973 et 1978), alimentées

hypothécaire. Le début des années 2000 par des enjeux géopolitiques majeurs et la

avait été propice à l’immobilier et aux question de l’épuisement des ressources.

primo-accédants, y compris les ménages

Le sujet pétrolier est toujours un sujet

les plus modestes.

épineux et particulièrement intéressant,

La titrisation des prêts hypothécaires à car il répond - en théorie - au principe

risque « Subprimes » dans des structures économique selon lequel le prix est

de « Collateralized Debt Obligations [1] déterminé d'après la loi de l’offre et la

(CDO) » et l’effondrement du marché demande.

immobilier américain ont entrainé la

Trois pays principalement se partagent le

faillite d’une des plus grandes banques

marché de la production, les Etats-Unis

d’investissement, Lehman Brothers,

en premier plan, talonnés par la Russie et

provoquant une crise de liquidité

l’Arabie Saoudite. Ces derniers n’ont pas

du fait d’une brusque défiance des

réussi à s’entendre pour enrayer la baisse des

établissements financiers les uns vis-à-vis

prix et ont conjointement augmenté leur

des autres, précipitant le monde entier

extraction, inondant un peu plus un marché

dans une crise financière globale. Depuis

déjà saturé par l’offre, avec une demande en

cette crise, les régulateurs ont développé

perpétuelle diminution, causant de facto un

un arsenal complet de réglementations

écroulement du cours qui passe sous le seuil

limitant les effets de contagion d’une

des 20 dollars le baril le 30 mars.

crise financière pour les banques dites

systémiques (« too big to fail » [2]).

Source : Yahoo Finance

Une stratégie non pas suicidaire mais gagnante pour la Russie et l’Arabie Saoudite, leur

permettant de s’assurer un peu plus de part de marché ; en revanche, cataclysmique pour

les Etats-Unis dont la production de pétrole schisteux est particulièrement coûteuse en

infrastructure, engendrant un risque accru de défaillances avec notamment le placement

sous liquidation judiciaire de nombreuses compagnies pétrolières.

[1] Titre de créances collatéralisé

[2] Trop gros pour faire faillite, avec impact mondial

7

Les marchés financiers ont donc fait face à deux crises simultanées, une

crise sanitaire et une crise pétrolière, la première aggravant la seconde.

La crise actuelle est plus proche de celle de 1978-1982 que

de celle des Subprimes de 2007-2009, n'étant pas causée

par des déséquilibres qui prendront des années à corriger,

ce qui suggère une récupération rapide une fois

le coronavirus contenu.

Paul Krugman,

économiste

Dans ce contexte de crise d’une ampleur inédite, sans surprise, des rachats massifs

dans les fonds indiciels obligataires [3] « Investment Grade » ont eu lieu au cœur

de la tourmente et un « flight-to-quality » [4] en fonds indiciels monétaires au mois

de mars 2020.

Ces achats de valeurs refuge ont mécaniquement poussé les rendements vers le bas.

Par exemple, le rendement américain à 10 ans (US 10Y) est tombé le 09 mars 2020 à 0,52%.

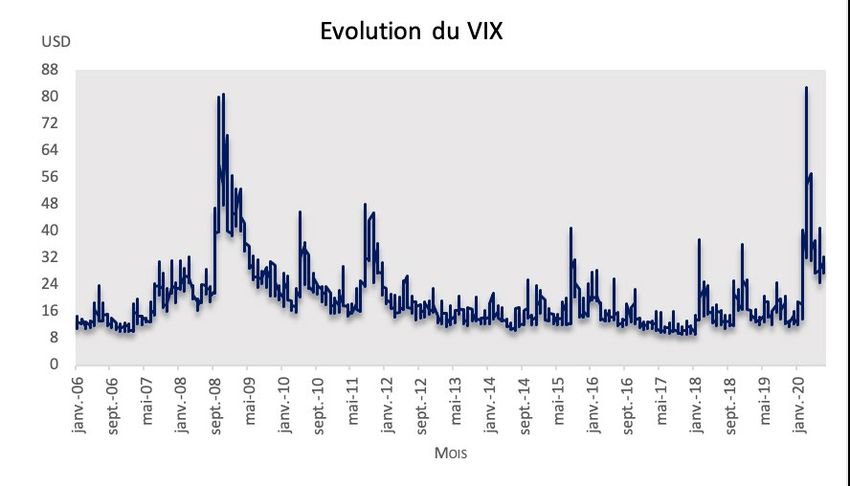

La peur implicite des investisseurs est représentée par un indicateur, la mesure de la

volatilité des marchés Actions. En la matière, l’indicateur de référence est celui du S&P 500

américain, le VIX (abrégé de Volatility [5] Index), créé en 1990 et listé sur le CBOE. En période

de confiance, le VIX tourne autour de 15% ; au-delà de 30%, les inquiétudes commencent

à être palpables.

Le VIX a connu son deuxième sommet historique, 85% le 16 mars dernier, moment où l’Italie

était déjà en confinement et la France s’apprêtait à suivre le même chemin…

[3] Objectif de répliquer la performance d’un indice obligataire

[4] « Fuite vers la qualité » : phénomène de mouvements de

capitaux survenant lors d’un krach afin de réduire le risque

[5] Chicago Board Options Exchange : principale bourse

américaine de produits dérivés

8

1.2. État des lieux un trimestre après le pic de la crise

Le marché semble avoir en partie absorbé les mauvaises nouvelles. Le VIX est descendu début

juin à 10 points seulement au-dessus de sa moyenne historique (26% contre environ 15%

de moyenne historique).

Source : Yahoo Finance : Evolution du VIX depuis janvier 2006

Avant la crise sanitaire actuelle, les divers chocs financiers qu’ont

connus les banques de 1929 à 2008 avaient contribué à accroitre

la vigilance des institutions financières et régulateurs, quant à

l’exigence de fonds propres.

En effet, dès 1988, le Comité de Bâle s’était saisi pleinement de

ce sujet via les règles Bâle I et avait défini alors un premier ratio

de solvabilité [6], amendé et affiné en 1996 et en 2004 [7], pour

prendre en compte l’expérience interne du défaut pour calibrer les

exigences en fonds propres au titre des risques de crédit, risques

de marché et risques opérationnels. L’après-crise des « Subprimes »

marque un cran supplémentaire, imposant un ratio révisé de fonds

propres [8] durs (Common Tier 1 ou CET1) via les règles Bâle III, dont

la crise actuelle démontre la pertinence.

[6] Ratio Cooke : le ratio de solvabilité (fonds propres par rapport aux actifs à risques pondérés

« RWA : Risk-Weighted Assets ») doit être supérieur à 8%, avec 100% risques de crédit dans le

calcul de RWA.

[7] Ratio MacDonough : le ratio de solvabilité (fonds propres par rapport aux RWA) doit être

supérieur à 8%, décomposé comme suit 85% risques de crédit, 5% risques de marché et 10%

risques opérationnels dans le calcul de RWA.

[8] Ratio Core Tier 1 (Capitaux Core Tier 1 par rapport aux RWA) doit être supérieur à 7% et ratio

de solvabilité (fonds propres par rapport aux RWA) doit être supérieur à 10.5% (possedant 2.5% de

coussin dit « de conservation »).

9

Aussi, pour les banques d’importance

systémique (Global SIB - Systematically

Important Bank), l’exigence de fonds propres

est durcie notamment depuis l’entrée en

vigueur en 2019 du TLAC [9] (Total Loss-

Absorbing Capacity), un dispositif d’absorption

des pertes qui a pour objectif de constituer

un matelas de ressources utilisable en cas

de recapitalisation. Ce point rentre dans le

dispositif du futur Bâle IV.

Les principales banques françaises listées

(BNP Paribas, Crédit Agricole, Société

Générale et Natixis) donnaient en premier lieu

l’impression d’avoir résisté au choc, comme Source Investing.com : Evolution des cours des Futures sur

en témoignait la publication des résultats dividendes de l’indice Eurostoxx 50-Dec 2020 depuis septembre

du premier trimestre 2020. 2019

Ces derniers résultats étaient certes en retrait

par rapport au premier trimestre 2019, avec, La surprise est venue des activités de marché, notamment

comme attendu, une augmentation drastique le trading dérivés actions. En effet, la suspension

du coût du risque passé en moyenne de 40pbs généralisée, voire l’annulation des distributions de

à 70pbs (mesurée par le montant des créances dividendes suite à la recommandation de la BCE du 27 mars

douteuses sur la taille totale des prêts en points dernier, a créé un mouvement de panique sur le marché

de base) ; Mais ils illustrent aussi la résilience des futures sur dividendes.

des acteurs bancaires, avec la diversification

des métiers (banque de détail, banque de Nos 4 banques à impact systémique ont expliqué

financement et d’investissement, gestion une partie de leurs pertes en activités de trading actions par

pour compte de tiers, services financiers) et la dislocation de marché et la chute verticale des futures sur

une exposition crédit savamment répartie dividendes, illustrée ci-haut. Il s’avérait impossible de couvrir

(uniformément en dessous de 5% par secteur). les positions longues en dividendes des salles de marchés.

Leur ratio CET1 atteignait en moyenne 11,85% Les banques européennes ont investi depuis 10 ans -

au T1 2020 contre un ratio réglementaire financièrement et humainement - pour répondre à la

légèrement en-dessous de 10%, suite à un multiplication des réglementations telles que EMIR/DFA

récent aménagement du régulateur européen (produits dérivés OTC), MIFID 2 (mise en concurrence et

ainsi que des liquidités immédiatement transparence des marchés), IFRS 9 (provisions contre le risque

disponibles abondantes. Le TLAC était bien de défaillance) et Vickers / Volker (protection des dépôts).

reporté et couvert en avance de phase de

déploiement.

De ce fait, elles ont été contraintes de freiner le déploiement de leurs programmes de digitalisation des

processus « End-to-End » (Front-Office-to-Back-Office-to-Risk & Compliance). Elles restent donc sensibles

aux volumes, que le traitement « post-trade » s’effectue onshore, nearshore ou offshore. La forte volumétrie

constatée sur les marchés en cette période de crise a dû être absorbée par les équipes opérationnelles Middle

Office et Back-Office des Banques d’investissement et les Dépositaires (Securities Services), tout en gérant un

passage en télétravail, aussi soudain qu’inattendu, pour des équipes pas toujours suffisamment préparées.

[10] Indice sectoriel européen bancaire regroupant 44 banques dont BNP

Paribas, CASA, Société Générale, Natixis

10Enfin, les résultats du deuxième trimestre ont montré que les

différences étaient beaucoup plus marquées qu’au premier trimestre,

BNP Paribas et Crédit Agricole ayant su, en un sens, tirer leur épingle

du jeu dans leurs résultats, à la différence de Société Générale

et de Natixis qui ont plus fortement ressenti les effets de la crise.

Les deux premières banques ont vu leur bénéfice tiré vers le haut

grâce au dynamisme de leurs activités de banque de financement

et d’investissement (+33% pour BNPP CIB et +16,3 % pour CACIB par

rapport au trimestre précédent ). Les deux dernières ont pour leur

part enregistré des pertes nettes au cours de ce deuxième trimestre,

principalement impactées par leurs activités de financement et

d’investissement. La Société Générale a ainsi subi son plus mauvais

trimestre depuis l’affaire Kerviel en 2008.

À ce jour, le renforcement des fonds propres et la diversité des métiers

des banques universelles ont néanmoins porté leurs f ruits.

Grâce au soutien des acteurs institutionnels, il ne semble pas qu’il y ait

de banque systémique en difficulté, malgré un plus bas historique

de l’indice européen STOXX Banks 600 (78,93 atteint le 16/03/2020).

Comment s’est organisée la réponse institutionnelle face au risque

systémique ?

111.3. Une réponse hors norme de l’infrastructure

financière en termes de liquidités

Face à cette crise sans précédent, les Banques centrales et les gouvernements ont

fourni massivement des liquidités aux marchés et aux entreprises, faisant preuve d’une

grande réactivité.

Le 18 mars 2020, la Banque Centrale Européenne (BCE) a lancé un nouveau programme

temporaire d’achats de titres des secteurs public et privé d’un montant initial de 750

milliards d’euros (augmenté de 600 milliards d’euros le 04/06/2020), sous le nom

de « Pandemic Emergency Purchase Program ». Ce programme de « Quantitative

Easing (QE) » [11] est inédit, comprenant un périmètre de rachats d’actifs étendus, sa

date de fin est encore indéterminée.

La Banque Publique d’Investissement (Bpifrance), quant à elle, utilise pour partie des

ressources du QE afin de mettre en place des prêts de trésorerie garantis à 90% par

l’Etat (PGE) pour un montant maximum de 300 milliards d’euros.

La Fed [12] n’est pas en reste et a utilisé des moyens conséquents en permettant un

montant de rachats illimités (« all-out effort »).

En mai dernier, le Congrès américain a fourni au total près de 2 900 milliards de dollars

de soutien aux ménages, aux entreprises, aux prestataires de soins de santé, aux

gouvernements des États et aux collectivités locales, soit environ 14% du PIB. Ce plan

monétaire appelé « hélicoptère monétaire », déjà pratiqué en 2009 à des niveaux bien

inférieurs, a pour principe de distribuer l’argent directement aux ménages et pour

vocation de relancer la demande.

Bien que le choc économique du coronavirus semble être le plus

important jamais enregistré, la réponse budgétaire a également

été la réponse la plus rapide et la plus importante à toute

récession d'après-guerre.

Jerome Powell,

Président de la Réserve Fédérale

[11] « Assouplissement Quantitatif » désignant une politique monétaire non conventionnelle pratiquée par une Banque centrale

[12] Réserve Fédérale Américaine ou Banque Centrale

12Au début du mois d’avril 2020, la Banque centrale d’Angleterre a décidé

d’élargir l’aide « long-standing Ways and Means (W&M) » qu'elle offre au

gouvernement afin de soulager les tensions potentielles sur le marché

de la dette publique provoquées par l'urgence de la pandémie. La limite

du découvert de la Banque centrale était de 400 millions de livres mais

elle pourra désormais emprunter des montants illimités, à condition que

ce soutien soit « temporaire et à court terme ». Cette mesure fournira une

source de liquidités supplémentaire à court terme au gouvernement pour

lisser ses flux de trésorerie et soutenir le bon fonctionnement des marchés

pendant la crise sanitaire.

Les Banques centrales et les gouvernements ont donc répondu à la crise

globale sur les marchés au travers d’un programme de rachats d’actifs

étendu et des plans de relance massifs, incluant pour la première fois des

mesures d’Helicopter money, des sauvetages de secteurs déprimés (aérien,

tourisme ...) et des prêts court terme modulables.

Ces mesures, efficaces d’un point de vue liquidité - sous réserve

que les banques soient en mesure de relayer opérationnellement

les octrois de crédit - déclenchent en revanche une nouvelle

augmentation du niveau de la dette mondiale. Comment le marché

va-t-il composer face à la dégradation probable de la qualité de crédit

et l’endettement croissant des Etats pour soutenir leur économie ?

13Une sortie de crise sanitaire

et une reprise de l'activité

économique, non sans

2

crainte pour les acteurs

de la finance

142.1. Explosion de la dette et du risque

de crédit

Les sources d’inquiétude pour la reprise sont multiples, le stock de

dettes va monter significativement : la dette mondiale passera à

320% du PIB en 2020 contre 160% en 2000.

Ainsi, le bilan des Banques centrales a quadruplé depuis l’entrée

en vigueur des programmes de Quantitative Easing en 2008,

entrainant une augmentation de leur exposition aux risques sur les

portefeuilles objet de ces programmes.

Nos entreprises françaises, quant à elles, franchiront la barre

des 2000 milliards de dette cette année (1800 à la fin du mois

d’avril 2020), selon La Banque de France, ce qui représente un

doublement du stock de dettes depuis la crise de 2008.

L’arrêt partiel de l’économie va mécaniquement entrainer une

dégradation de la qualité moyenne du risque de crédit. Or, les

obligations Investment-Grade BBB non-financières représentent

déjà 50% des encours européens et américains. Une dégradation

massive de leur notation financière les ferait basculer dans un

univers dominé par les obligations « Junk » [13] (High Yield), qui

représentent actuellement entre 15 et 20% des encours à la fin du

1er trimestre 2020.

Le premier test approche rapidement avec le premier mur

de refinancements attendus en 2020 et 2021 sur des secteurs

touchés de plein fouet par l’arrêt partiel de l’économie :

l’automobile, l’assurance aux Etats-Unis, l’énergie en Europe.

[13]

Obligations « pourries », synonyme de High Yield: notation sous Investment-Grade (BBB-)

15On va se retrouver avec un certain

nombre d'entreprises qui sont viables

économiquement (...) mais fragilisées

financièrement.

M. Villeroy de Galhau,

gouverneur de la Banque de France

À titre d’illustration sur le risque de crédit à moyen terme, les

résultats trimestriels (T1 2020) du secteur bancaire américain sont

éloquents : ils affichent en moyenne une baisse de 50% par rapport

au premier trimestre 2019.

Au deuxième trimestre, les principales banques américaines

(Goldman Sachs, Morgan Stanley, Citigroup, Bank Of America et

JP Morgan) affichent des bénéfices positifs mais tous lourdement

affectés par leurs activités de crédit. Seul Wells Fargo est en perte à

l’issue de ce deuxième trimestre 2020 (perte nette de 2,4 milliards

de dollars16).

Toutes ont annoncé une hausse massive de leurs provisions contre

le risque de défaut sur créances douteuses pour un montant

global17 de près de 30 milliards de dollars au deuxième trimestre

2020.

Cependant, à ce stade de la crise, ces provisions sont trois fois moins

élevées que les pertes constatées lors de la crise des « Subprimes »,

qui avaient été atteintes - pour rappel - près d’un an après la

survenance la plus manifeste de la crise en septembre 2008 et la

faillite de Lehman Brothers.

On peut s’interroger sur la réaction des Banques centrales au

regard d’une potentielle tension sur le marché du crédit et d’une

vague de défauts que les banques commerciales ne pourraient

pas absorber. La BCE évoque actuellement la création d’une « Bad

Bank18 » autonome ou via le Mécanisme Européen de Stabilité (MES)

pour l’Euro zone afin de se préparer à l’accroissement du défaut sur

des prêts.

Un nouveau partenariat public / privé semble s’esquisser,

l’ensemble des acteurs de l’écosystème financier étant appelé à

repenser leur rôle et business model.

[16] Source : Boursorama

[17] Résultats : JP Morgan, Bank of America, Wells Fargo, Citibank, Goldman Sachs, Morgan

Stanley (CNBC)

[18] Véhicule juridique dédié permettant d’isoler des actifs illiquides et risqués (Financial Times)

162.2. Vers une redéfinition du business model

des Banques d’Investissement et Gérants d’actifs

Le modèle basique bancaire consiste à emprunter à taux bas et à

prêter à taux plus élevé. Or, la BCE a instauré en 2014 un taux de dépôt

négatif pour les établissements financiers. Cette initiative visant à pousser

les banques à injecter leurs ressources excédentaires dans les économies

a, en fait, instauré le début d’une ère à courbe de rendements négatifs

pour les obligations souveraines en premier lieu.

La crise Covid-19 et les flux vers les obligations souveraines en tant que

valeurs refuges ont eu pour conséquence d’aplatir encore plus la

courbe et donc de peser sur la croissance du produit net bancaire.

Le spread entre les taux courts (2 ans) et taux longs (10 ans) est minime,

de l’ordre de quelques points de base à l’image des courbes françaises et

allemandes entre 2017 et 2020 :

Source : Boursorama

Ce phénomène de baisse de marge nette d’intérêts a été historiquement compensé par

une hausse des volumes, alimentée par des taux historiquement bas (1% fixe sur 20 ans par

exemple), notamment sur le segment hypothécaire et le segment « entreprises », qui ont profité

massivement de conditions de crédit favorables. Beaucoup d’entreprises technologiques,

comme les GAFA, ont même émis des obligations en gageant leurs positions cash abondantes

en Europe (Secured Bonds).

Les besoins de relais de croissance dans les banques d’investissement et gérants d’actifs

deviennent critiques, dans ce contexte persistant de taux bas. Des difficultés notables existent

déjà, de même que des paradoxes dans le domaine de la gestion d’actifs sous contraintes,

17comme les produits à capital protégé ou Les banques devront concevoir et partager

l’assurance-vie. Comment garantir un de nouveaux usages des technologies de

rendement minimum aux portefeuilles d’actifs robotisation et/ou d’exploitation de la data.

des contrats d’assurance-vie avec une courbe Les domaines à couvrir sont vastes : ils vont de

de rendement négative sur les actifs les plus l’orchestration de l’entrée en relation client, au

sûrs, alors que le passif de ces mêmes contrats screening des transactions, à l’optimisation

devient de son côté plus certain dans le futur des modèles (valorisation, scoring…) pour en

? Rappelons que ce risque en gestion Actif- faire des outils permettant un service bancaire

Passif a déjà déclenché un mouvement de sécurisé et de qualité.

recapitalisation du secteur assurance-vie à la fin

Grâce à l’amélioration continue de la mesure

de l’année 2019.

des risques financiers (possibilités offertes

Le plus gros gérant d’actifs mondial BlackRock

par le Big Data et l’Intelligence Artificielle,

a ainsi vu ses actifs sous gestion (AUM) fondre

présentant par exemple une sophistication

de 1000 milliards de dollars, pour atteindre 6430

des modèles prédictifs de défaut), le Senior

milliards dollars (baisse de 15%) au cours du 1er

Banker assisté par l’Analyste Crédit pourra se

trimestre 2020 avec un flux net de rachats et

consacrer aux tâches de conseil et analyse à

des investisseurs délaissant les fonds en titres

valeur ajoutée, pour optimiser la gestion du

pour du cash.

risque de crédit et de l’extra-financier comme

La redéfinition du business model des la gouvernance ou une analyse de sensibilité

banques et gérants d’actifs passera de business model et, ainsi réduire le nombre

par des transformations profondes, de défaillances des acteurs économiques.

tant en interne qu’en termes d’offre

Une digitalisation bien menée et maitrisée

commerciale.

va permettre aux banques de réussir à

s’imposer comme tiers de confiance et

Ces transformations s’appuieront sur une

pouvoir, de ce fait, développer des activités

stratégie résolument « Client Centric / Data

nouvelles au-delà de leur « cœur de métier

Centric », comme l’ont fait des acteurs

» historique, en organisant, par exemple

nativement digitaux. Deux exemples probants

de nouveaux écosystèmes via de nouvelles

: la banque danoise Saxo Bank offre la

plateformes.

possibilité, depuis 2001, d’investir en ligne sur

divers actifs (Forex, titres, futures, fonds) dans Au-delà de l’évolution des business et

180 pays. Interactive Brokers, aux Etats-Unis, operating models, ces transformations

a fait évoluer son modèle de courtage en profondes ne vont pouvoir se faire qu’au

ligne pour particuliers vers une plateforme de prix de changements d’organisation

trading mondiale pour gérants de patrimoine accompagnant l’émergence de nouveaux

et une « market place » pour conseillers métiers. L’humain devra donc rester au cœur

financiers, courtiers, gérants indépendants des préoccupations des dirigeants de Banque

et « hedge funds ». d’investissement.

18Montée en puissance de

l'extra-financier dans

la finance

3 19Nous pouvons être un facilitateur

très puissant de la finance durable et

responsable.

Stéphane Boujnah,

DG d'Euronext

203.1 Une finance "durable” plus résistante face à

la crise ?

Les termes de « durable » ou « responsable » - au sens souvent abstrait ou galvaudé - sont

associés aux problématiques de développement, d’industrie et d’énergie depuis la fin du

XXème siècle. L'année 1972 marque un tournant et une prise de conscience institutionnelle

internationale : c’est la première conférence des Nations Unies sur l’environnement. Le

XXIème siècle a vu émerger une multiplication d’initiatives et même de lois pour engager

la transition énergétique et respecter les Accords de Paris de 2015 (COP21) visant à limiter le

réchauffement climatique à 2°C, d’ici 2100.

Mesurant les conséquences collatérales de leurs activités de financement et d’investissement

sur le climat, 130 banques internationales se sont engagées en septembre 2019 « à aligner

stratégiquement leurs activités sur les objectifs de développement durable des Nations-

Unies et de l'Accord de Paris sur le climat » (Principes pour une Banque Responsable - PRB)

sans avoir fixé d’échéance.

Dans notre contexte de crise sanitaire, il est intéressant de noter que la finance

répondant aux critères ESG apparaît plus résistante - et vraisemblablement plus

résiliente - que la finance classique.

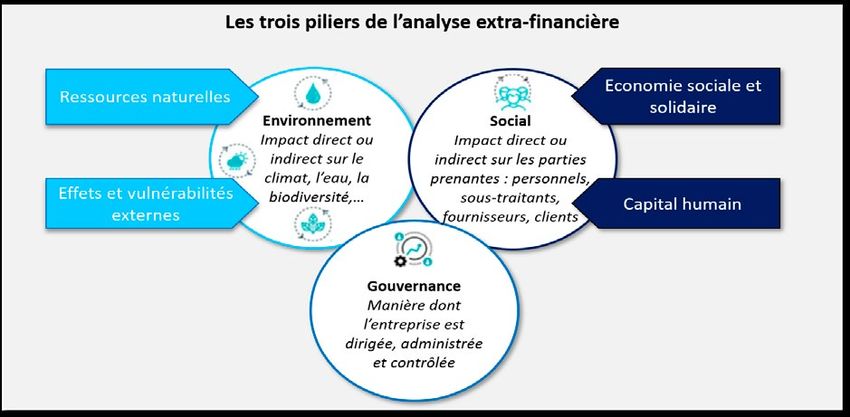

Rappelons que les critères ESG sont utilisés afin de désigner les trois piliers de l'analyse extra-

financière:

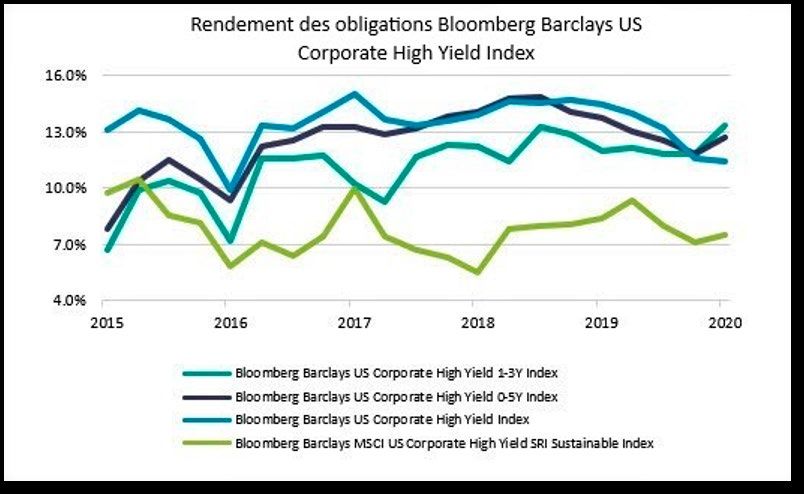

21Trois exemples illustrent la meilleure De même, notons la surperformance de

résistance de la finance “durable” 10% du tracker Actions Low-Carbon (BNP

face aux chutes du marché : un indice Paribas Easy Low Carbon 100 Europe) contre

mondial constitué d’actions pondéré par le CAC40 sur un an, au 31/03/2020, accompa-

des critères ESG, un tracker actions eu- gnée d’une moindre volatilité.

ropéennes Low-Carbon, la performance

des obligations ESG à haut rendement. Enfin, sur le compartiment « High Yield »,

nous pouvons constater la différence de ren-

En comparant depuis le début de l’année dements entre l’indice obligataire mondial

2020, l’évolution de la courbe de l’indice Barclays MSCI Global High Yield Sustainable

DJSW (Dow Jones Sustainability World [19] ) Responsible Investment (SRI) par rapport à

et son équivalent généraliste le « Dow Global son homologue conventionnel. Pour ces deux

», on observe que non seulement le DJSW indices, le rendement de l’indice ESG est le

surperforme légèrement le Dow Global, mais plus faible des deux, mais en évitant le sec-

surtout que l’écart se creuse nettement à teur énergétique américain (responsable de

partir de mi-mars (la chute du Dow global est 20% des défauts mondiaux en 2019), il pré-

plus brutale que celle du DJSW, 21% contre sente l’avantage de minimiser la probabilité

14%). de défaut en 2020, compte-tenu de la crise

du pétrole.

Source : Société Générale / Lyxor International Asset Management

[19] Le DJSW est un indice global actions représentant le top 10% des 2 500 actions de l’indice S&P Global sur la base de critères ESG.

223.2 La prise en compte de l’extra-financier dans

les modèles de prédiction des risques

La théorie moderne du portefeuille a apporté l’analyse du couple risque / rendement et la

diversification aux techniques de gestion des risques de portefeuille. Ces modèles sont, a priori,

inefficaces en cas de crise systémique où toutes les classes d’actifs sont corrélées à la baisse.

L’inclusion systématique et généralisée de critères extra-

financiers et qualitatifs, paraît appropriée pour renforcer les

modèles existants, notamment pour appréhender les corrélations.

L’exclusion de certains secteurs ou entreprises pourrait apporter

par exemple de la résilience à une stratégie d’investissement, tout

en préservant un certain niveau de performance.

Les modèles d’allocation de capital économique pourraient aussi

bénéficier des vertus de critères extra-financiers dans le calcul

des capitaux réglementaires, sous réserve d’une évolution de la

réglementation. Par exemple, depuis septembre 2019, Natixis utilise

une méthodologie sous le nom « The Green Weighting Factor »,

qui attribue une note environnementale à chaque opération de

financement. Le taux de rendement attendu de chaque opération

de financement est ensuite ajusté en fonction de son impact

environnemental et climatique, ainsi les actifs à risques pondérés

(RWA) seraient réduits jusqu'à 50% pour les transactions vertes

et augmentés en cas contraire. Cette démarche pourrait être

adoptée par d’autres banques et certifiée par des tiers, type

cabinet d’audit.

Au-delà de l’évolution des modèles de prédiction, la survenance de la crise actuelle

démontre une fois encore l’importance des “Stress tests”, qu’ils soient financiers,

climatiques ou sanitaires, afin de vérifier la résistance de l’écosystème financier face

à un choc endogène ou exogène. Ainsi la crise sanitaire actuelle va-t-elle éprouver

la robustesse des dispositifs demandés par les régulateurs suite à la crise de 2008,

dispositifs qui ont énormément mobilisé les ressources des banques d’investissement.

D’éventuels ajustements s’avéreront probablement nécessaires pour renforcer

leur résilience et de nouveaux types de stress tests ou « analyses d’impact »,

comme les stress tests climatiques annoncés peu de temps avant la crise sanitaire

par certains pays européens dont la France, vont être demandés.

233.3 Vers un engagement collectif et une

responsabilité partagée

Le repositionnement de la finance, au sein d’un paysage économique européen

recomposé, constitue un enjeu majeur pour notre pays, du fait de son rôle de soutien

à l’économie. L’importance de la prise en compte des aspects environnementaux et

sociétaux est appelée à être renforcée très rapidement : levier pour accélérer la transition

climatique, place envisagée pour les fonds de retraite dans le cadre des réflexions sur la

réforme des retraites, poids de l’Assurance Vie dans l’épargne individuelle, etc.

L’engagement collectif permettra de créer un cercle vertueux : la demande nourrit

l’offre, et l’offre nourrit la demande. La motivation économique de l’ensemble des

acteurs doit donc converger vers des investissements pérennes et responsables. Un

alignement des intérêts pour toutes les parties prenantes est nécessaire si l’on souhaite

accélérer significativement la transition dans le monde d’après Covid19.

Bien sûr, la prise de conscience globale des investisseurs existait préalablement à la

crise. Elle se traduisait par un engouement réel pour les actifs “verts”.

Dans l'univers de la gestion d’actifs, l’IR L’objectif ne devrait-il pas être d’atteindre

(Investissement Responsable) – des fonds 100% des encours sous gestion intégrant

de placement qui intègrent les critères ESG des critères ESG, quel que soit le “label”

- a connu une très forte croissance au cours retenu ? Comme la viticulture, encouragée par

de ces dernières années. Selon le rapport les consommateurs, a amorcé sa conversion

Global Sustainability Investment Alliance biologique / biodynamique sans attendre le

(GSIA), publié tous les deux ans, les actifs régulateur.

d’investissements durables gérés au niveau

mondial s’élevaient à 30 700 milliards de Certes, le rôle des régulateurs est primordial,

dollars en 2018, en hausse de 34% par rapport aussi bien pour harmoniser les pratiques

à l’année 2016. Ces encours représentaient que pour contrôler la mise en application.

en 2018 près de 41% du total des encours Ils ont par exemple commencé à définir un

mondiaux sous gestion, soit 74 300 milliards de cadre homogène d’analyse, telle la grille de

dollars. lecture des risques climatiques autour de

trois dimensions : le risque physique, le risque

En France, en 2018, l’IR représentait 1458 de transition et le risque de responsabilité

milliards d’euros, i.e. 43 % du total des encours (présentant une déclinaison plus aboutie sur

sous gestion. les deux premiers risques.)

L'enjeu est de changer de

rythme et d'échelle.

24La finance de demain.

C’est bien en termes de responsabilités que la

finance de demain doit être appréhendée : une

triple responsabilité, celle des clients finaux - tant

investisseurs institutionnels que particuliers- des

régulateurs et des acteurs financiers, banques ou

gérants d’actifs.

Certains gérants se distinguent déjà sur le

compartiment des fonds thématiques, en

investissant dans les marchés pour répondre aux

grands enjeux sociétaux, tels que l’accès à l’eau

potable, les énergies renouvelables, la recherche

médicale, etc. ou en finançant des acteurs de

l’économie circulaire (fonds de dette privée, offres

de leasing...). En effet, les équipes de gestion y

sont typiquement pluridisciplinaires avec des

experts non-financiers. Le gérant partage les frais

de gestion avec les partenaires ou des instituts

de recherche. Ce type de modèle pourrait être

une solution vertueuse face aux enjeux de

performance de la gestion active.

Le facteur clé de réussite essentiel

est indéniablement la transparence,

seule réponse crédible aux critiques de

“Greenwashing”. Cette transparence

passera par une meilleure maîtrise

des données, aussi bien en termes

de reporting que de pilotage et choix

d’investissement ou financement.

25Conclusion

Depuis plusieurs décennies, les banques - d’abord

contraintes, puis volontaristes - se sont engagées à

publier des reporting extra-financiers et à développer

leur offre d’actifs intégrant les critères responsables.

Ces actifs ont démontré leurs qualités intrinsèques

- au-delà de philanthropiques - et offrent un vaste

potentiel de croissance.

En revanche, si à ce jour les acteurs de la finance

de marché ont résisté aux virulentes secousses

des mois de mars et avril 2020 - grâce aux

soutiens institutionnels et étatiques - rien ne

laisse présager de l’avenir. Des incertitudes

pèsent notamment sur la capacité des acteurs en

difficulté à honorer leurs dettes.

Les technologies utilisées en finance (trading à haute

fréquence, blockchain ou Big data) ont souvent été

décriées, considérées comme des armes à visée

spéculative. Pourtant, l’intelligence artificielle et le

“deep learning” constituent une artillerie de pointe

et différenciante. Au service de la médecine dans la

détection anticipatrice de maladie, la technologie

prédictive aura aussi un rôle à jouer dans une approche

vertueuse de la finance et l’apport de solutions sur

mesure avec l’éclairage indispensable de critères ESG.

26Remerciements

Muriel Dussart Partner Finance de Marché

Avec la contribution de : Mounir Hassanaly, Virginie Mainczyk,

Jean-Baptiste Grange, Fang Feng

Mise en page : Marie Dupuy,

Retrouvez toute la serie des points de vue "Beyond."

téléchargeable sur notre site internet.www.groupeonepoint.com

Vous pouvez aussi lire