CERTIFIED PUBLIC ACCOUNTANT EXPERT COMPTABLE - Exco US

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

CERTIFIED PUBLIC ACCOUNTANT

EXPERT COMPTABLE

Les dispositifs existants , les aides

fédérales et le « Cares Act »

1 • Résumé du « Cares Act »

• Prêt en cas de catastrophes

2 économiques (EIDL)

• Programme de garantit des

3

salaires (PPP)

4

• Dispositifs fiscaux pour les

entreprises

• Dispositifs mis en place pour

5 les familles

Ce document est destiné à transmettre

uniquement des informations générales et non à

fournir des conseils ou des opinions.

• Ne doit pas être interprété comme et ne doit

pas être invoqué pour des raisons

des conseils financiers ou fiscaux dans toute

circonstance ou situation particulière.

• Peut ne pas refléter les développements

juridiques les plus récents.

Mis a jour le 03 avril 2020 a 10am

1 • Résumé du « Cares Act »

Au milieu d'un désastre économique et de santé

publique sans précédent, le Président

Trump a signé la loi « Coronavirus Aid, Relief and

Economic Security » (CARES) le 27 Mars 2020.

Le plan de relance de 2 mille milliards de dollars

offre un soulagement bien nécessaire aux petites

entreprises qui naviguent dans les défis

extraordinaires résultant de la

pandémie de Coronavirus.

2 • ECONOMIC INJURY DISSTER

LOAN – SBA (EIDL)

Le programme (EIDL) offre aux petites entreprises

Un prêt servant au fonds de roulement pouvant

atteindre $2M pour perte de revenus temporaire.

Suis-je éligible ?

• Mon entreprise emploi moins de 500 employés;

•entreprise individuelle, avec ou sans employés

Votre entreprise doit démontrer qu’elle a subi une

baisse d’activite liée au COVID-19.

Comment ce prêt peut-être utilisé ?

Ces prêts peuvent être utilisés pour payer:

• Dépenses courantes telles que le Loyer

• Salaires,

• Autres factures qui auraient pu être payées si la

catastrophe ne s'était pas produite.

Quelles sont les conditions du prêts ?

Prêteur: Small Business Administration (SBA)

• Durée

jusqu'à un maximum de 30 ans.

Les conditions de paiement sont déterminées au cas par cas,

en fonction de chaque la capacité de l’emprunteur à

rembourser.

Taux d'intérêt:

• 3,75% pour les petites entreprises

• 2,75% pour les organisations à but non lucratif

« Crédit score » et garanties personnelles

Aucun « crédit score » minimum requis;

• Exigences pour les garanties personnelles: garanties

personnelles pour les prêts inferieurs a $200 000 ne sont pas

nécessaires.

• Les garanties personnelles des propriétaires de > 20% de

l’entreprise sont requises pour les prêts excédent de ce

montant.

Avance de fonds immédiate Les emprunteurs peuvent recevoir $10,000 d’avance de fonds de subvention d'urgence dans les 3 jours de demande d’EIDL • Cette subvention ne doit pas être remboursée même en cas de refus du prêt A quoi ressemble le processus de demande de prêt ? • Postulez en ligne sur https://covid19relief.sba.gov/#/ • A compter 30 mars, la SBA a introduit un système en ligne de processus de demande. • Selon le SBA, le temps estimé pour achever l’ensemble de la demande en ligne est de 2 heures et 10 minutes. • La réponse de la demande prendra environ 2 à 3 semaines. • Le décaissement initial aura lieu dans les 5 jours suivant la réception du prêt signé

EXPRESS BRIDGE LOAN PROGRAM Depuis le 3 avril les demandeurs de l »EIDL peuvent avoir accès a un bridge loan de $25,000 en attendant l’acceptation de l‘EIDL • Ce Bridge Loan devra être rembourse ou être inclus dans le montant du principal prêté de l’EIDL

3 • PAYCHECK PROTECTION

PROGRAM (PPP) (updated 04/03/2020)

Le programme de protection des salaires offre des prêts

garantis par le gouvernement fédéral dont une partie sera

"non remboursable"

Suis-je éligible ?

Entreprises de moins de 500 employés qui avait des

employés au 15 février 2020.

Le demandeur peut cumuler le PPP Loan avec L'EIDL a la

condition que l'EIDL ne soit pas utilisé pour payer des

salaires.

Si vous avez obtenu un EIDL auparavant et utilisez les fonds

pour couvrir les salaires, alors vous devez refinancer l'EIDL

par le PPP Loan

• L'application s'applique aux détenteurs de visa si les

employés soient résidents aux Etats Unis (updated 04/03/2020)À quoi peut servir l'argent?

75% des fonds obtenus doivent servir a payer les

salaires;

Pour le reste:

• Primes mutuelles collectives;

• Paiements d'intérêts sur les emprunts

• Paiements loyers;

• Utilities;

Quel est le montant maximum du prêt que je

peux recevoir?

2,5 fois la moyenne mensuelle des paiements de

salaires verses pendant l'année 2019 ou bien les 12

mois précédents le 31 janvier 2020

+ EIDL Loan advance de $10,000

Limite: $10M

Exemple de calcul:

Si tous les employes ont un salaire annuel inferieur a $100,000, outstanding

EIDL loan obtenu de $10,000.

Annual Gross Payroll : $120,000

Step 1: Average monthly payroll: $10,000

Step 2: Multiply by 2.5 = $25,000

Step 3: Add EIDL loan of $10,000 (if applicable) = $35,000

>> Maximum loan amount is $35,000Qu'est-ce qui est inclus dans les coûts salariaux?

Salaires

• commissions

• Pourboires

• Congés annuels, parentaux, familiaux et médicaux ou

maladie payes

• Primes d'assurance sante

• Taxe d'État ou locale sur la rémunération des salariés

Non inclus:

• la quote part de salaire>$100k annuel par employé est

a déduire du calcul

• Charges sociales patronales

• Rémunération des employés dont le principal lieu de

résidence est en dehors des États-Unis

Qu'est-ce que la «période couverte»?

La période de 8 semaines commençant à la date de

financement d'un prêt PPP. L'emprunteur sera

admissible à la remise et à l'annulation de la dette

jusqu’à remboursement du montant total de ce prêt.Quelle portion du prêt est « non remboursable » ?

Le montant éligible à la remise est égal au coût total

dépensé pendant la période couverte pour les dépenses

admissibles telles que:

• Salaires;

• Primes assurance sante;

• Paiements d'intérêts sur les obligations hypothécaires;

• Loyer;

• Utilitaires;

• Intérêts sur tout autre titre de créance contracté avant la

période couverte.

Est-ce que ce montant peut-il être réduit ?

Le montant de la remise de prêt peut être réduit par:

1. La diminution proportionnelle des équivalents temps

plein (ETP)

2. La baisse proportionnelle des salaires supérieure à une

réduction de 25%

• Ces réductions du montant remboursé seront annulées si

les employés sont réembauchés et / ou les réductions de

salaire reviennent à des limites acceptables avant

30 juin 2020.Que faut-il pour demander la remise d’un prêt ?

La documentation suivante est requise pour contracter

un prêt:

• Vérification du nombre d'employés sur la masse

salariale et les taux de rémunération, y compris les

déclarations de revenus de l'IRS et le revenu de l'État, la

paie et les dépôts d'assurance-chômage.

• Vérification des intérêts hypothécaires, des baux et des

paiements de services publics.

• Certification que la documentation est vraie et

correcte, et que le montant considéré a été utilisé de

façon appropriée selon les Directives du programme de

protection des chèques de paie.

Quelles sont les conditions du prêt ?

• Durée de 2 ans

• Aucun paiement pour les 6 premiers mois

• sans frais de prêt ni pénalités de remboursement

anticipé.

• Taux d'intérêt: 0,5% annuel

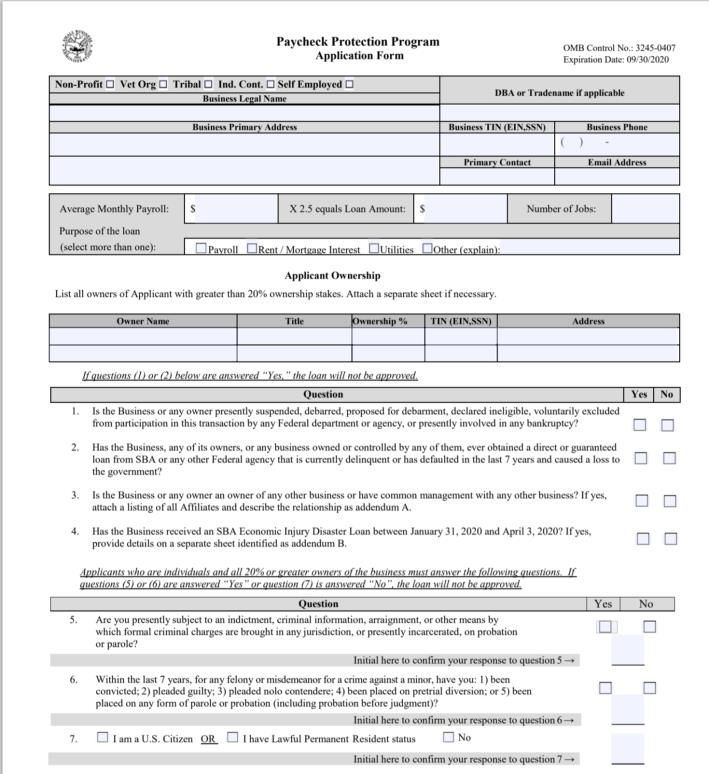

• Pas de garantie personnelle demandéeÀ quoi ressemble le processus de demande de prêt? Téléchargez l'application sur https://home.treasury.gov/system/files/136/Paycheck- Protection-Program-Application-3-30-2020-v3.pdf • Après avoir rempli votre demande, vous devez contacter votre institution financière. S'ils ne sont pas un prêteur agréé SBA, vous pouvez en trouver un en utilisant l'outil de référence en ligne de la SBA (Lender Match). • À compter du 3 avril 2020, les institutions financières approuvées par la SBA commenceront accepter les demandes online uniquement • À partir du 10 avril 2020, les entrepreneurs indépendants et les travailleurs autonomes les individus peuvent postuler.

4 • Dispositions fiscales pour les

entreprises

- Crédit de rétention des employés

- Retard de paiement des charges sociales de

l'employeur

- Modification des pertes d'exploitation nettes

- Modification de la limitation des pertes pour les

contribuables autres que les sociétés

- Modification de la limitation de l’intérêt commercial

- Correction du bonus de l'amortissement des biens

d'amélioration qualifiésCrédit de rétention des employés • Un crédit d’impôt sur les salaires créé pour encourager les employeurs à conserver leurs employés et maintenir le salaire pendant le reste de 2020. • Le crédit est égal à 50% du «salaire qualifié» versé à chaque salarié, et se fait sur une base de trimestre civil. Elle ne s'applique qu'aux salaires versés après le 12 mars 2020 et avant le 1er janvier 2021. Employeurs éligibles au crédit de rétention des employés Un employeur qui exerçait un métier ou une entreprise en 2020 et pour TOUT trimestre civil en 2020: • Un test de congé: une suspension totale ou partielle en raison des ordres d'une autorité gouvernementale appropriée limitant le commerce, les voyages ou les réunions de groupe en raison de COVID-19. OU • Un test de baisse des recettes. Un trimestre pour lequel: • Les recettes brutes du trimestre représentent moins de 50% des recettes brutes du même trimestre civil de l’année précédente, et se poursuivent • Le trimestre pour lequel les recettes reviennent à au moins 80% des recettes brutes pour le même trimestre de l'année précédente.

Crédit de rétention des employés - Salaires qualifiés

Les «salaires qualifiés» dépendent du nombre d'employés à temps

plein:

• Si vous aviez plus de 100 employés à temps plein en 2019:

• Comptez tous les salaires versés au cours d'un trimestre pour

lequel une personne ne fournissait pas de services au cours d'un

trimestre au cours duquel vous réussissez le test de mise en

disponibilité ou le test de baisse des recettes.

• Si vous comptiez moins de 100 employés à temps plein,

• Compter tous les salaires versés aux employés, qu'ils fournissent

ou non des services au cours d'un trimestre au cours duquel le test

de mise en congé ou tout test de «baisse des recettes» a été

effectué.

Limitations et exclusions

Le salaire admissible est limité à $10 000 par employé pour tout le

calendrier trimestriel. Cela signifie que le montant maximal de

crédit autorisé pour un seul employé est de $5 000 ($10 000 x

50%).

• Les salaires qualifiés n'incluent pas les salaires pris en compte en

tant que congé de maladie ou congé familial en vertu de la Loi sur

la lutte contre le coronavirus en faveur des familles (FFCRA) et des

dispositions relatives à l'emploi au sein de la FFCRA.

• Le salaire admissible ne doit pas dépasser le montant qu'un

employé aurait été payé pour avoir travaillé une durée équivalente

au cours des 30 derniers jours.

• Les employeurs qui obtiennent des prêts du Programme de

protection des chèques de paie (PPP) ne sont pas admissibles à ce

crédit.Retard des paiements des charges sociales de

l'employeur

Le « Cares Act » permet aux employeurs de retarder le

paiement de la part patronale des charges sociales jusqu'à

la fin de 2020.

• Le montant différé est dû en deux versements:

• 50% est dû avant le 31 décembre 2021.

• Les 50% restants sont dus avant le 31 décembre 2022.

Les employeurs qui obtiennent des prêts au titre du PPP ne

sont pas éligibles aux paiements différés.

Modification des pertes d'exploitation nettes

• Report rétrospectif de cinq ans des décaissements de

perte d’exploitation nettes en 2018, 2019, 2020. Les

entreprises peuvent amender ou modifier les déclarations

de revenus remontant à 2013.

• Le « Cares Act » suspend rétroactivement la limite de 80%

du revenu sur l'utilisation des reports de perte

d’exploitations nettes pour les années d'imposition avant le

1er janvier 2021 et autorise 100% du revenu imposable à

compenser par le montant du report.

• Cette limite de 80% du revenu est rétablie (avec de

légères modifications) pour les années d'imposition après le

31 décembre 2021.Modification de la limitation de l'intérêt

commercial

La limite est passée de 30% à 50% du revenu imposable

ajusté du contribuable pour 2019 et 2020. Pour 2020,

vous pouvez choisir d'utiliser le revenu imposable ajusté

pour 2019.

Correction du bonus de l'amortissement des

biens d'amélioration qualifiés

La TCJA a défini la propriété d'amélioration qualifiée

(QIP) mais n'a pas réussi à lui attribuer une durée de vie

amortissable de 15 ans, empêchant ainsi

traité comme un «bien qualifié» admissible à un bonus

d’amortissement.

• Le « Cares Act » a corrigé ce problème en attribuant

une durée de vie amortissable de 15 ans aux biens

d’amélioration qualifiés permettant ainsi de la qualifier

de «bien qualifié» et éligibles à la dépréciation du

bonus.

Cette correction prend effet rétroactivement comme si

elle avait été incluse dans la TCJA.5 • Dispositifs mis en place pour les familles

- Avances de crédit d'impôt pour couvrir les

congés de la FFCRA

• La FFCRA a promulgué les crédits suivants pour les

employeurs:

• Congé de maladie: le crédit est plafonné à $511 par

employé par jour si l'employé prend un congé pour des

raisons de quarantaine, d'auto-quarantaine ou de

symptômes / diagnostic et à 200 $ par employé par jour

si l'employé prend un congé pour s'occuper d'une

personne mise en quarantaine , pour des raisons de

garde d'enfants admissibles, ou pour prendre soin de

l'état de santé semblable d'un employé.

• Congé FMLA: le crédit est égal à 100% du «salaire de

congé familial admissible» que l'employeur est tenu de

payer pour le trimestre applicable. Ce crédit est plafonné

à $200 par employé et par jour, jusqu'à un montant

maximum de $10 000 par employé.

• Avec la loi CARES, les employeurs peuvent désormais

demander les crédits «Avance accélérée», mais le

processus n'est pas encore établi.- Employés réembauchés éligibles pour un

congé payé de la FMLA

Le « Cares Act » modifie la règle de couverture

des employés FMLA de la FFCRA en autorisant

les employés mis à pied par un employeur le 1er

mars 2020 ou après cette date pour

se qualifier pour un congé payé d'urgence FMLA

s'ils sont réembauchés par le même employeur.

Un employé réembauché doit avoir travaillé pour

l'employeur pendant au moins 30 des

60 derniers jours civils avant la mise à piedCERTIFIED PUBLIC ACCOUNTANT

EXPERT COMPTABLE

MIAMI – LOS ANGELES – SAN DIEGO

Numéro Américain : +1 305 600 4405

Email : cvd@excous.com

www.excous.comVous pouvez aussi lire