DÉBAT D'ORIENTATION BUDGÉTAIRE 2020 - Rapport du président En application des articles L.5211-36 et L.2312-1 du code

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

DÉBAT D’ORIENTATION BUDGÉTAIRE 2020

Rapport du président

(En application des articles L.5211-36 et L.2312-1 du code

général des collectivités territoriales)

Rappel règlementaire

Avant l’examen du budget, l’exécutif des communes de plus de 3500 habitants, des EPCI qui

comprennent au moins une commune de plus de 3500 habitants, des départements, des régions

et des métropoles présente à son assemblée délibérante un rapport sur:

• les orientations budgétaires: évolutions prévisionnelles de dépenses et recettes

(fonctionnement et investissement), en précisant les hypothèses d’évolution retenues

notamment en matière de concours financiers, de fiscalité, de tarification, de subventions et

les évolutions relatives aux relations financières entre une commune et l’EPCI dont elle est

membre,

• les engagements pluriannuels envisagés: programmation des investissements avec une

prévision des recettes et des dépenses,

• la structure et la gestion de la dette contractée, les perspectives pour le projet de budget, en

précisant le profil de dette visé pour l’exercice.

De plus, pour les communes de plus de 10 000 habitants et les EPCI de plus de 10 000 habitants

comprenant au moins une commune de 3500 habitants, les départements, les régions et les

métropoles, le rapport de présentation du DOB comporte également une présentation de la

structure et de l’évolution des dépenses et des effectifs.

Le rapport doit être communiqué aux membres des assemblées délibérantes en vue du débat

d’orientation budgétaire, au minimum 4 jours avant la réunion pour les conseillers municipaux et

12 jours pour les conseillers départementaux et régionaux.

L’absence de communication aux membres de l’assemblée délibérante du rapport constitue un

vice revêtant un caractère substantiel et justifie l’annulation de la délibération d’adoption du

budget primitif dans la mesure où elle est intervenue à l’issue d’une procédure irrégulière.

La délibération est obligatoire et permet de prendre acte de la tenue du DOB et de prémunir les

collectivités contre un éventuel contentieux engagé par un tiers devant une juridiction

administrative.

Le DOB des EPCI doit être transmis obligatoirement aux communes membres et celui des

communes au président de l’EPCI dont la commune est membre dans un délai de 15 jours.

Dans un délai de 15 jours suivant la tenue du DOB, il doit être mis à la disposition du public à la

mairie, au département, à la région ou au siège de l’EPCI. Le public doit être avisé de cette mise à

disposition par tout moyen: site internet, publication, … (décretn°2016-841 du 24 juin 2016).

Afin de permettre aux citoyens de disposer d’informations financières claires et lisibles, le rapport

adressé aux organes délibérants à l’occasion du débat sur les orientations budgétaires de

l’exercice doit être mis en ligne sur le site internet de la collectivité, lorsqu’il existe, dans un délai

d’un mois après leur adoption.

Décret n°2016-834 du 23 juin 2016 relatif à la mise en ligne par les collectivités territoriales et par

leurs établissements publics de coopération intercommunale de documents d’informations

budgétaires et financières.

DOB 2020 – rapport Président – 9 décembre 2019 1

Sommaire

I - L’évolution du contexte socio-économique national…

II - … et ses impacts potentiels sur la communauté de communes

III - Communauté de communes Pyrénées Vallées des Gaves : les orientations

budgétaires 2020

1 – le contexte local

1.1 - Le périmètre de la communauté de communes

1.2 – les compétences de la communauté de communes

1.3 - La population

1.4 – la composition du conseil communautaire

2 – L’évolution des principaux agrégats et des masses budgétaires

2.1 - Evolution de l’épargne de gestion 2017/2019

2.2 - Evolution de la charge de la dette (intérêts) 2017/2020 par budget

2.3 - Evolution de la dette en capital restant dû par budget au 1er janvier 2020

2.4 - Dette par prêteur au 1er janvier 2020

2.5 - Profil d’extinction de la dette sur la période 2020/2047

2.6 - Les indicateurs synthétiques des risques financiers

3 – Evolution de l’exécution budgétaire des exercices 2017 à 2019

3.1 - Dépenses de fonctionnement

3.2 - Dépenses d’investissement

3.3 - Le point sur les autorisations de programme (AP/CP) au 9 décembre 2019

3.4 - Recettes de fonctionnement

3.5 - Recettes d’investissement

3.6 Les résultats prévisionnels 2019 (estimation au 9 décembre 2019)

3.7 Etude rétrospective de la situation budgétaire et financière de la communauté de

communes après la fusion

4 – Etude prospective pour la période 2020 à 2024

5 - les orientations budgétaires pour 2020

5.1 - les « contraintes » réglementaires et les engagements à respecter

5.2 - l’investissement en 2020

5.3 - les priorités proposées

5.4 - les budgets annexes

DOB 2020 – rapport Président – 9 décembre 2019 2

I - L’évolution du contexte socio-économique

national…

Extrait du « Projet de Loi de Finances pour 2020 » (source : Ministère de l’Economie et

des Finances – 7 octobre 2019)

« Baisser les impôts, préparer l’avenir »

Depuis le début du mandat, les résultats obtenus sur le front de la maîtrise de nos comptes

publics font écho aux résultats obtenus en matière de croissance, d’emploi et d’attractivité.

C’est parce que nous menons une politique budgétaire sérieuse et une politique

économique qui soutient la croissance que nous parvenons à baisser massivement les

impôts et les taxes qui pèsent sur les Français comme sur les entreprises.

Le Gouvernement est parvenu à la fois à réduire la dépense publique (53,4% du PIB en

2020 contre 55% en 2017, soit 40 milliards d’euros de dépenses évitées), les déficits (baisse

de 20 milliards d’euros entre 2019 et 2020), et les prélèvements obligatoires (baisse de 30

milliards d’euros en 2020 par rapport à 2017) tout en stabilisant notre endettement, ce qui

n’était pas arrivé depuis plus de 10 ans. Les baisses d’impôt engagées sur l’ensemble du

quinquennat atteindront in fine 27 milliards d’euros pour les ménages et 13 milliards

d’euros pour les entreprises.

Dans le même temps, nous avons fait le choix de la sincérité dans la présentation des

comptes : le temps des sous-budgétisations est révolu et le choix de la responsabilisation

des acteurs est payant, comme en témoignent deux années consécutives d’exécution

budgétaire sans décret d’avances ou bien encore le succès de la contractualisation avec

les collectivités locales. Et, au niveau européen, la France est sortie en 2018 de la procédure

pour déficit excessif.

Le projet de loi de finances pour 2020 que nous avons l’honneur de présenter poursuit et

prolonge cette politique, tout en tenant compte de la réponse d’ampleur apportée à

l’urgence économique, sociale et écologique. Ces réponses s’inscrivent en pleine cohérence

avec les orientations fixées par le Président de la République et le Premier ministre depuis

deux ans : récompenser le travail, protéger les plus vulnérables et réduire massivement les

impôts des Français et des entreprises.

Moins de dépenses publiques, moins d’impôts et moins de déficits : le cercle vertueux

enclenché depuis 2017 continue de produire des résultats tangibles. Les chiffres sont têtus

et ils sont historiques : ce quinquennat prévoit la plus grande baisse d’impôt de notre

histoire moderne. La suppression intégrale d’un impôt comme la taxe d’habitation,

notamment, est sans précédent dans l’histoire de la Ve République.

En parallèle, la dépense publique est contenue : elle évolue de +0,4% en volume en

moyenne entre 2018 et 2020, soit deux fois moins que durant la période 2012-2017, et

trois fois moins qu’entre 2007 et 2012. Cette maîtrise de la dépense, conjuguée au

renforcement de la lutte contre la fraude, permettra le financement de nos priorités et une

baisse massive d’impôts.

Enfin, nos choix budgétaires préparent résolument l’avenir. Ce PLF traduit les priorités du

Gouvernement au service de la croissance de demain, du réarmement régalien de l’Etat,

DOB 2020 – rapport Président – 9 décembre 2019 3

ainsi que de la protection des plus fragiles et de l’accompagnement du retour à l’emploi.

Ces priorités ont été réaffirmées à plusieurs reprises par le Gouvernement et ont trouvé

leur traduction concrète dans la vie des Français. Grâce à notre détermination à tenir nos

comptes, elles sont financées.

L’élan réformateur du Gouvernement est intact : après avoir profondément transformé les

politiques publiques de l’emploi et du logement, de nouveaux chantiers sont lancés à la

fois pour simplifier la vie des Français, rapprocher les services publics du quotidien de nos

concitoyens dans tous nos territoires et garantir l’avenir de leurs pensions.

« L’acte 2 » de la politique budgétaire du Gouvernement succède ainsi à « l’acte 1 » sans

rupture – la baisse des dépenses, la baisse des impôts et la baisse des déficits restent nos

ancres – mais avec une adaptation du rythme et de la méthode. Le projet de budget que

nous présentons aujourd’hui est la réponse concrète du Gouvernement au message

d’urgence écologique, économique et sociale rappelé par les Français.

XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

Principales missions du PLF 2020 :

1. Enseignement scolaire : 53.31 milliards d’euros

2. Défense : 37.60 milliards d’euros

3. Recherche et enseignement supérieur : 28.42 milliards d’euros

4. Solidarité, insertion, égalité des chances : 25.33 milliards d’euros

5. Cohésion des territoires : Égalité des territoires et logement : 15.15 milliards d’euros

6. Sécurité : 13.75 milliards d’euros

7. Travail et emploi : 12.59 milliards d’euros

8. Sport Jeunesse et vie associative : 1.19 milliard d’euros

DOB 2020 – rapport Président – 9 décembre 2019 4

II - … et ses impacts potentiels sur la

communauté de communes

Le Projet de Loi de Finances présenté par le Gouvernement pour 2020 s’appuie sur une

prévision de croissance de 1,3% (contre 1,4% prévu initialement).

Il prévoit de ramener le déficit public à 2,2% du PIB, en baisse de 20,4 Md€ par rapport à

2019 (3,1% du PIB). La dépense publique devrait augmenter de 0,7% en 2020. Elle doit

passer à 53,4% du Produit Intérieur Brut (PIB), contre 53,8% attendu en 2019. Quant au

taux de prélèvements obligatoires, il s’élèvera à 44,3% du PIB (contre 44,7% prévu en

2019). Enfin, pour 2020, le déficit budgétaire devrait atteindre 93,1 Md€.

Les collectivités territoriales sortent d’une période de ralentissement 2014-2016,

marquée par une diminution des dotations de l’Etat vers les collectivités, suivie d’une

période de stabilisation des concours financiers de l’Etat et d’une contractualisation Etat-

Collectivités territoriales (pour 322 « grandes » collectivités).

Alors quels sont les impacts du nouveau PLF pour les collectivités territoriales ? Voici un

tour d’horizon des mesures les concernant…

Le PLF 2020 : La suppression de la taxe d’habitation définitivement actée

Le PLF 2020 confirme la suppression définitive de la Taxe d’Habitation (TH) pour 80 % des

foyers en 2020 (pour les 20 % des ménages restants, la suppression se déploiera jusqu’en

2023). Le texte valide le transfert de la part départementale de la taxe foncière sur les

propriétés bâties aux communes dès le 1er janvier 2021 et l’État compensera aux

communes la différence entre la recette de taxe d’habitation supprimée et la ressource

de taxe foncière départementale transférée au moyen d’un coefficient correcteur. Une

opération qui pèsera 1 Md€ à l’État, soit le coût du différentiel entre les produits de TH

(15,2 Md€) et le montant de la taxe foncière pour sa part départementale (14,2 Md€).

Les communautés de communes perdent quant à elles la TH sur les habitations principales

et conservent la part liée aux résidences secondaires et aux logements vacants. La perte

de TH est compensée par une fraction du produit de la TVA (avec application d’un

coefficient correcteur).

De bonnes nouvelles provenant de l’évolution des concours financiers de l’Etat et de la

péréquation

L’analyse de l’évolution des concours financiers aux collectivités locales montre une

progression de 0,6 Md€ et atteint 49,8 Md€. Principale composante, la dotation globale

de fonctionnement des communes et des départements est stable (27 Md€). En son sein,

les dotations de péréquation devraient évoluer dans les mêmes proportions que l’an

dernier : + 90 M€ pour la Dotation de Solidarité Urbaine (DSU) et la Dotation de Solidarité

Rurale (DSR) et une stabilité de la Dotation Nationale de Péréquation (DNP).

Le soutien de l’État à l’investissement local, qui a repris ces deux dernières années, est

renforcé. Aussi, le Fonds de compensation de la taxe sur la valeur ajoutée (FCTVA) croît

de 350 M€ (+6%) par rapport à 2019 pour atteindre 6 Md€ de crédits en 2020. Grâce au

dynamisme de la TVA, les recettes issues de la TVA des régions progressent de 404 M€ par

rapport aux recettes perçues au titre de la DGF en 2017. A noter également que les

DOB 2020 – rapport Président – 9 décembre 2019 5dotations de l’Etat en faveur de l’investissement demeurent aux montants de l’an passé

(notamment plus d’un milliard d’euros au titre de la Dotation d’Equipement des

Territoires Ruraux – DETR).

En parallèle, la péréquation progresse elle aussi (180 M€ pour les communes et 10 M€

pour les départements) et le PLF 2020 amorce l’alignement des montants de péréquation

allouée aux communes des départements d’Outre-mer, par rapport à la métropole, et

initie une réforme des modalités de répartition de cette enveloppe. La « dotation élu local

» augmente de 10 M€ (elle passera à 75 M€ en 2020) et les communes bénéficient d’un

accompagnement financier renforcé à hauteur de 1,5 M€ pour le fonds d’aide au

relogement d’urgence et 6 M€ supplémentaires au titre du déploiement de nouvelles

bornes de demandes de titres d’identité.

Tout cela ne fait pas oublier la nouvelle réduction des « variables d’ajustement » qui

entraîne une amputation de la compensation de la réforme du versement transport pour

le bloc communal (communes et EPCI). Conséquence directe, le fonds de compensation

du versement transport passera de 91 à 48 M€ en 2020.

Pour les Régions, la mauvaise nouvelle provient de la baisse de la Dotation de

Compensation de la Réforme de la Taxe Professionnelle (DCRTP) de 55 M€ en 2020.

Poursuite de la révision des valeurs locatives cadastrales

Le principe de la poursuite de la révision des valeurs locatives cadastrales pour les locaux

d’habitation a été fixé dans ce PLF 2020, mais le processus sera effectivement lancé après

2022. L’Etat promet d’ores et déjà une compensation à l’euro près grâce à la mise en place

d’un coefficient correcteur (le « coco »). Ce mécanisme prévoit que les surcompensations

seront prélevées directement à la source et reversées aux communes sous-compensées

par l’intermédiaire du compte d’avance.

Autres éléments du PLF 2020 impactant les collectivités

A noter enfin que ce PLF prévoit pour les collectivités territoriales la possibilité d’instaurer,

à compter du 1er janvier 2020, une exonération de cotisation foncière des entreprises, de

taxe foncière sur les propriétés bâties et de cotisation sur la valeur ajoutée des entreprises

au profit des petites activités commerciales dans les territoires ruraux (cela s’applique aux

petites communes ayant encore moins de dix commerces et non intégrées à une aire

urbaine) et dans les zones d’intervention des communes ayant signé une convention

d’opération de revitalisation de territoire.

DOB 2020 – rapport Président – 9 décembre 2019 6III - Communauté de communes Pyrénées

Vallées des Gaves : Les orientations

budgétaires 2020

1 – le contexte local

1.1 - Le périmètre de la communauté de communes

Le périmètre de la communauté de communes à 46 communes a été acté par arrêté

préfectoral dans la cadre de la révision du Schéma Départemental de Coopération

Intercommunale. La carte de l’Intercommunalité dans les Hautes – Pyrénées n’a pas

évolué au 1er janvier 2020.

1.2 – Les compétences de la communauté de communes

Les interventions de la communauté de communes s'inscrivent dans le cadre des statuts

arrêtés par le Préfet des Hautes-Pyrénées, et uniquement dans ce cadre. La communauté

de communes est régie par deux principes:

Le principe de spécialité :

Comme tous les établissements publics, l’EPCI est régi par le principe de spécialité. Il ne

peut donc intervenir que dans le champ des compétences qui lui ont été transférées ou

déléguées conformément aux règles posées par l’article L. 5210-4 du code général des

collectivités territoriales (principe de spécialité fonctionnelle) et à l’intérieur de son

périmètre (principe de spécialité territoriale). Il ne peut donc intervenir, ni

opérationnellement, ni financièrement, dans le champ de compétences que les

communes ont conservées;

Le principe d'exclusivité :

En application de ce principe, les EPCI sont les seuls à pouvoir agir dans les domaines se

rattachant aux compétences qui leur ont été transférées.

• Par arrêté préfectoral du 27 décembre 2018, les statuts de la communauté de

communes ont été actés et définis en application de l’article L.5214-23-1 du code général

des collectivités territoriales. La compétence « voirie d’intérêt communautaire » a été

acquise. Il s’agit d’ici au 31 décembre 2020 de définir par voie de délibération l’intérêt

communautaire de la voirie (définition technique, cartographie, évaluation du transfert

de la compétence pour les communes concernées).

• Par arrêté préfectoral du 22 juillet 2019, les statuts ont été modifiés par la

restitution aux communes membres de la compétence « abattoir ».

1.3 – la population

L’INSEE a dressé la liste des communes du département des Hautes - Pyrénées au

1er janvier 2019, publiée au Journal Officiel le 30 décembre 2018.

Le département des Hautes - Pyrénées comprend 227 829 habitants. La CCPVG comprend

quant à elle 15 471 habitants (population municipale).

DOB 2020 – rapport Président – 9 décembre 2019 71.4 – la composition du conseil communautaire

Par arrêté préfectoral du 23 octobre 2019, la composition du conseil communautaire à

l’issue du renouvellement général des conseils municipaux de mars 2020 a été définie

dans le cadre d’une répartition de droit commun :

Commune membre Code INSEE Pop. Municipale 01/01/2019 63 sièges (droit commun)

ARGELES-GAZOST 65025 2 940 10

PIERREFITTE-NESTALAS 65362 1155 4

LUZ-SAINT-SAUVEUR 65295 979 3

CAUTERETS 65138 924 3

ARRENS-MARSOUS 65032 721 2

LAU-BALAGNAS 65267 521 1

ARRAS-EN-LAVEDAN 65029 492 1

AYZAC-OST 65056 455 1

AGOS-VIDALOS 65004 425 1

BEAUCENS 65077 409 1

ESQUIEZE-SERE 65168 399 1

VILLELONGUE 65473 397 1

ARCIZANS-AVANT 65021 394 1

SAINT-SAVIN 65396 379 1

GAVARNIE-GEDRE 65192 352 1

GEZ 65202 328 1

AYROS-ARBOUIX 65055 314 1

BOO-SILHEN 65098 299 1

ADAST 65001 292 1

SOULOM 65435 257 1

AUCUN 65045 244 1

PRECHAC 65371 227 1

SALLES 65400 226 1

OUZOUS 65352 207 1

ESTERRE 65173 191 1

BAREGES 65481 170 1

BUN 65112 140 1

ARTALENS-SOUIN 65036 134 1

SAINT-PASTOUS 65393 131 1

GAILLAGOS 65182 128 1

ARCIZANS-DESSUS 65022 126 1

SAZOS 65413 123 1

SALIGOS 65399 110 1

SERS 65424 110 1

VIER-BORDES 65467 104 1

BETPOUEY 65089 88 1

VIELLA 65463 88 1

SASSIS 65411 83 1

ESTAING 65169 78 1

SERE-EN-LAVEDAN 65420 71 1

SIREIX 65428 65 1

CHEZE 65145 51 1

GRUST 65210 39 1

VISCOS 65478 36 1

UZ 65458 33 1

VIEY 65469 32 1

DOB 2020 – rapport Président – 9 décembre 2019 82 - L’évolution des principaux agrégats et des masses budgétaires

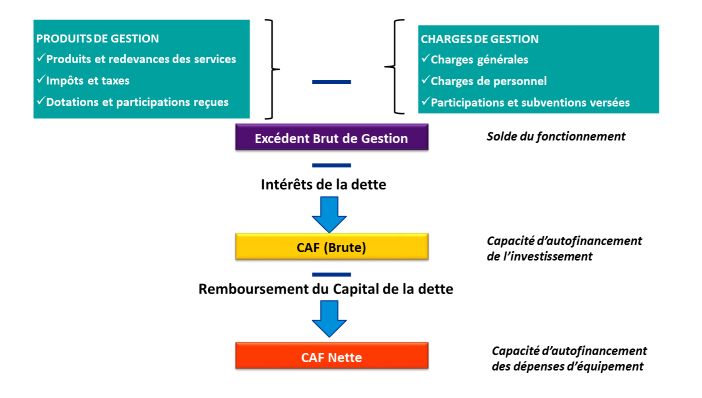

2.1 - Evolution de l’épargne de gestion sur la période 2017/2019 (en €)

L’épargne de gestion brute permet de déterminer la capacité de la communauté de

communes, d’une part, à rembourser l’annuité de la dette n+1, d’autre part, à dégager

potentiellement un financement pour des opérations d’investissement.

Schéma d’analyse des soldes intermédiaires de gestion

L’épargne brute de gestion et l’épargne nette de gestion pour la communauté de

communes Pyrénées Vallées des Gaves est la suivante de 2017 à 2019 (estimation) :

2019

2017 2018

(estimation)

Capacité d’autofinancement brute + 740 000 € +1 164 000 € -668 859 €

Capacité d’autofinancement nette -4 792 000 € +145 000 € -1 130 531 €

DOB 2020 – rapport Président – 9 décembre 2019 92.2 - Evolution de la charge de la dette (intérêts) 2017/2020 par budget (en €)

Budgets 2017 2018 2019 2020

Principal 240 196,38 239 125,70 167 821,65 155 480.99

Déchets - - 25 357,32 22 278,90

ZAE 32 431,39 33 899,75 9 540.78 8 289.53

Ensemble budgets 272 627,77 273 025,45 193 178,97 186 049.42

2.3 - Evolution de la dette en capital restant dû par budget (en €) au 1er janvier 2020

Budgets 2017 2018 2019 2020

Principal 9 892 813,16 5 572 669,85 7 404 203,38 6 956 221.25

Déchets - - 1 107 784,60 989 731.04

ZAE 1 094 166,64 996 663,63 433 333.28 379 166.60

Ensemble budgets - 6 569 333,48 9 234 201.63 8 325 118.89

2.4 - Dette par prêteur au 1er janvier 2020

Prêteurs Capital restant dû (CRD) au 01/01/2020 % du CRD

BPOC 402 983,08 4,84%

CA CIB 1 807 898,78 21,72%

CAISSE DES DEPOTS ET CONSIGNATION 1 462 531,60 17,57%

CAISSE FRANCAISE DE FINANCEMENT 339 522,09 4,08%

CREDIT AGRICOLE 1 592 905,90 19,13%

CREDIT MUTUEL 77 409,34 0,93%

LA BANQUE POSTALE 2 307 042,93 27,71%

DEXIA CREDIT LOCAL 334 825,17 4,02%

Ensemble des prêteurs 8 325 118,89 100%

Quatre prêteurs seulement détiennent 86.13 % des créances de la CCPVG. Une très large majorité

des emprunts sont à taux fixe et l’analyse de l’encours de la dette de la CCPVG au travers du prisme

de la matrice des risques (classification des emprunts en fonction de leur indice et de leur structure)

démontre une sécurisation optimale de la dette.

DOB 2020 – rapport Président – 9 décembre 2019 102.5 - Profil d’extinction de la dette sur la période 2020/2047 sur la base du capital

restant dû budgets consolidés, budget principal et budgets annexes

Profil extinction de la dette

9 000 000,00 €

8 000 000,00 €

7 000 000,00 €

6 000 000,00 €

5 000 000,00 €

CRD consolidé

4 000 000,00 € CRD BPAL

3 000 000,00 € CRD ZAE

CRD Déchets

2 000 000,00 €

1 000 000,00 €

0,00 €

2020 2022

2024 2026

2028 2030

2032 2034

2036 2038

2040 2042

2044 2046

2.6 – Les indicateurs synthétiques des risques financiers

En application de l’article R.2313-1 du code général des collectivités territoriales, les

données synthétiques sur la situation financière de la commune de plus de 3500 habitants,

comprennent les ratios suivants :

1° Dépenses réelles de fonctionnement/population (montant total des dépenses de

fonctionnement en mouvement réels, ratio calculé hors travaux en régie) ;

2° Produit des impositions directes/population (importance des recettes émanant du

contribuable – ménages et économique - levées par la collectivité) ;

3° Recettes réelles de fonctionnement/population (montant total des recettes de

fonctionnement en mouvements réels ; Ressources dont dispose la collectivité, à

comparer aux dépenses de fonctionnement dans leur rythme de croissance) ;

4° Dépenses d'équipement brut/population (investissements) ;

5° Encours de la dette/population (capital restant dû au 31 décembre de l’exercice

rapporté à l’habitant) ;

6° Dotation globale de fonctionnement/population (part de la contribution de l’État au

fonctionnement de la collectivité).

DOB 2020 – rapport Président – 9 décembre 2019 11La Direction générale de la comptabilité publique a instauré un dispositif de suivi de la

situation financière des communes et EPCI reposant sur l’analyse des comptes de gestion

des comptables publics et utilisant les six ratios.

Voici ceux de la communauté de communes pour la période de 2017/2018 :

(Source Direction Générale des Collectivités Locales – données consolidées)

Ratios 2017 2018 2019

1° Dépenses réelles de fonctionnement/population 676 698 NC

2° Produits des impositions directes/population 820 850 NC

3° Recettes réelles de fonctionnement/population 698 750 NC

4° Dépenses d’équipement brut/population 146 126 NC

5° Encours de la dette/population 506 568 NC

6° DGF/population 55 63 NC

En 2017 : 16 194 ; en 2018 : 16 122

Les ratios ne portant que sur deux exercices connus, il est difficile d’effectuer une analyse

objective de leur évolution. Il convient de se reporter à l’étude budgétaire et financière

réalisée par KPMG et restituée le 18 juillet 2019 pour obtenir une analyse prospective. A

l’approbation du compte administratif 2019, les indicateurs synthétiques pourront être

établis et une analyse commentée pourra être effectuée.

DOB 2020 – rapport Président – 9 décembre 2019 123 – Evolution de l’exécution budgétaire des exercices 2017 à 2019

Les tableaux retracent l’évolution des exécutions budgétaires 2017 à 2019, sur la base des

comptes administratifs 2017 et 2018 et sur une estimation 2019 au 9 décembre 2019.

3.1 - Dépenses de fonctionnement (en €)

Chapitre / Années 2017 2018 2019

Total dépenses de fonctionnement 22 296 999 22 977 797 21 556 791

011 - Charges à caractère général 2 461 345 2 415 818 1 530 042

012 - Charges de personnel et frais assimilés 3 960 719 4 527 292 4 862 257

014 - Atténuations de produits 10 966 083 11 080 739 11 282 250

65 - Autres charges de gestion courante 3 852 904 4 028 292 2 979 393

66 - Charges financières 312 209 211 164 297 287

67 - Charges exceptionnelles 367 123 87 900 143 311

Total dépenses réelles 21 920 386 22 351 206 21 094 540

Total dépenses d'ordre 376 613 626 591 462 251

3.1.1 - les dépenses brutes de personnel 2019 (012 - masse salariale, assurance, taxes

et autres prestations extérieures) représentent un montant de 4 862 257 €,

augmentent de 7.39 % par rapport à 2018. Elles représentent 23.05 % des dépenses

réelles de fonctionnement.

3.1.2 - les charges à caractère général 2019 (fonctionnement de l’institution et des

services) représentent un montant de 1 530 042 €, sont en diminution sensible du fait

du basculement des charges liées au service déchets sur le budget annexe « déchets »

(-36.66 %). Elles représentent désormais 7.25 % des dépenses réelles de

fonctionnement.

3.1.3 - les charges financières 2019 (intérêts d’emprunt) représentent 1.41 % des

dépenses réelles de fonctionnement (effets « compactage » des emprunts de 2017).

3.1.4 - les atténuations de produits 2018 représentent 53.48% des dépenses réelles et

correspondent pour l’essentiel aux attributions de compensation, au FNGIR, au

reversement de la taxe GEMAPI et de la taxe de séjour.

3.2 - Dépenses d’investissement (en €)

Chapitre / années 2017 2018 2019

Total dépenses d'investissement 6 983 438 3 112 095 2 280 677

001 - Déficit d'investissement reporté - -28 109 € 127 613

16 - Emprunts et dettes assimilés 5 547 518 958 152 462 060

20 - Immobilisations incorporelles 35 422 159 152 252 757

204 - Subventions d'équipement versées 3 746 302 659 -

21 - Immobilisations corporelles 986 945 700 912 395 346

23 - Immobilisations en cours 463 004 668 372 925 190

45- opérations sous mandat (assainissement 2017) 46 800 2 700 -

Total dépenses réelles 6 983 438 2 820 058 2 162 966

Total dépenses d'ordre 0 292 037 117 711

Hormis le remboursement exceptionnel en 2017 d’un emprunt de 5 000 000 €, contracté

par le SIVOM du Pays Toy en 2015 avant la fusion dans le cadre des crues de 2013, les

DOB 2020 – rapport Président – 9 décembre 2019 13dépenses réelles d’investissement sont fixées à 2 162 966 € en 2019. Elles sont

constituées pour l’essentiel :

• du remboursement de la dette en capital (462 060 €)

• des projets préparés en termes de missions pré-opérationnelles comme les locaux

techniques et le regroupement des écoles d’Argelès-Gazost (184 000 €)

• de la réalisation de la 1ère phase de construction du refuge d’Aygues-Cluse (700 000 €)

• de divers achats tels que le camion « Brigade Verte », le matériel informatique des

accueils périscolaire, de la piscine intercommunale et de l’administration générale,

des travaux et du matériel pour la station du Val d’Azun, la signalétique touristique, le

mobilier de la cantine scolaire d’Aucun, des travaux de peuplement en forêt de Saint-

Savin (ONF).

3.3 - Le point sur les autorisations de programme (AP/CP) au 9 décembre 2019

En termes de méthodologie, il est important de rappeler que la procédure des AP/CP

permet à la communauté de communes :

• de ne pas faire supporter à son budget l'intégralité d'une dépense pluriannuelle, mais

seulement les dépenses prévisionnelles à régler au cours de l'exercice, tout en

rappelant que l'équilibre budgétaire de la section d'investissement s'apprécie en

tenant compte des seuls crédits de paiement,

• planifier la mise en œuvre d'investissements sur le plan financier mais aussi

organisationnel et logistique,

• de favoriser la gestion pluriannuelle des investissements et d'améliorer la lisibilité des

engagements financiers de l’établissement public à moyen terme ;

A l’occasion du vote des budgets 2020, il est nécessaire de mettre à jour les AP/CP en

fonction des priorités définies pour les opérations dont l’engagement doit être poursuivi

pluri-annuellement, le cas échéant, des nouvelles opérations à engager dès 2020 et

suivantes.

DOB 2020 – rapport Président – 9 décembre 2019 14Montant de

Libellé de l’opération Montant des CP (en €)

l’AP (en €)

2019 2020 2021 2022

2017/020 – Regroupement

4 283 445

des écoles d’Argelès-Gazost 152 265 1 945 000 1 900 000 286 180

Montant de

Libellé de l’opération Montant des CP (en €)

l’AP (en €)

2018 2019 2020 2021

2017/021 – Refuge d’Aygues

3 524 514

Cluse 307 065 699 088 150 000 2 368 361

Montant de

Libellé de l’opération Montant des CP (en €)

l’AP (en €)

2018 2019 2020 2021

2019/001 – Hôtel d’entreprises

623 852

à Soulom 42 685 24 736 556 431 0

2018 2019 2020 2021

2017/003 – Aménagement des

1 080 927

locaux techniques à Soulom 27 820 31 884 1 021 223 0

En fonction des efforts de redressement à consentir, il sera nécessaire de déterminer un

ordre de priorité entre ces 3 opérations d’investissement pour l’année 2020 et de

réajuster en conséquence les crédits de paiement pluriannuels.

3.4 - Recettes de fonctionnement (en €)

Chapitre / Années 2017 2018 2019

Total recettes de fonctionnement 23 697 983 25 110 519 21 985 601

002 – résultat reporté - 1 400 984 1 677 183

70 - Produits des services et ventes diverses 1 414 200 1 805 470 2 536 905

73 - Impôts et taxes 18 621 223 19 172 447 15 530 000

74 - Dotations, subventions et participations 2 172 197 2 155 338 1 821 345 (1)

75 - Autres produits de gestion courante 83 805 15 728 52 488

76 – Produits financiers 4 525 2 006 1 832

77 - Produits exceptionnels 103 763 67 318 38 958

013 - Atténuations de charges 189 928 199 188 149 179

Total recettes réelles 23 697 983 24 818 482 21 807 890

Total recettes d'ordre 0 292 047 177 711

Les impôts et taxes s’élèvent à 15 530 000 € et sont en baisse sensible du fait du

basculement du produit de la TEOM sur le budget annexe « déchets » (environ

3.8 M d’€). Ils représentent 71.21 % des recettes réelles de fonctionnement en 2019.

Les taux de fiscalité directe sont fixes depuis 2017:

- Taux taxe d’habitation : 12.18 %

- Taux taxe foncière : 3.19 %

- Taux taxe sur le foncier non bâti : 10.99 %.

DOB 2020 – rapport Président – 9 décembre 2019 15En 2019, la dotation de compensation (712 229 €), la dotation d’intercommunalité

(156 299 €) et la dotation des groupements touristiques (143 362 €) représentent 4.64%

des recettes réelles de fonctionnement.

Le produit des services (chapitre 70) est constitué des recettes liées aux coupes de bois,

à l’occupation du domaine public, aux entrées à l’espace nordique et de la piscine de Lau-

Balagnas, à la facturation des cantines scolaires et aux remboursements des personnels

mis à disposition. Il représente 11.63 % des recettes réelles de fonctionnement.

3.5 - Recettes d’investissement

Chapitre / années 2017 2018 2019

Total recettes d'investissement 6 955 329 3 491 814 2 004 176

001 – solde exécution reporté 4 760 461 - 445 094

024 - Produits des cessions d'immobilisations - - -

10 - Dotations, fonds divers et réserves 218 586 120 624 708 008 (1)

13 - Subventions d'investissement reçues 590 024 704 019 432 903 (2)

16 - Emprunts et dettes assimilés 1 001 241 2 001 282 129 008 (3)

23 - Immobilisations en cours - - -

27 – autres immobilisations financières 8 402 4 449 4 623

45 – opérations sous mandat 34 847 -

Total recettes réelles 6 578 716 2 865 223 1 719 636

Total recettes d'ordre 376 613 626 591 (4) 284 540

(1) dont 439 676.90 € relatifs aux excédents de fonctionnement capitalisés (affectation

de résultat à l’article 1068)

(2) dont 50 249.60 € de subvention à percevoir (engagés et affectés à l’exercice)

(3) capitalisation des Indemnités de Remboursement Anticipé (à la suite au compactage

de la dette)

(4) écritures de régularisation relative à la cession 2018 d’une dameuse et d’une benne

ordures ménagères pour 262 345 €

3.6 – Les résultats prévisionnels de l’exercice 2019 (au 9 décembre 2019)

Au titre de la section de fonctionnement :

✓ Résultat de clôture 2018 = 2 116 859.91 €

✓ Affectation du résultat (1068) = - 439 676.90 €

✓ Résultat 2018 reporté en fonctionnement = 1 677 183.01 €

✓ Résultat d’exercice 2019 = - 775 688.80 €

✓ Résultat estimé de clôture 2019 = 901 494.21 €

Au titre de la section d’investissement :

✓ Résultat de clôture 2018 = 445 094.22 €

✓ Affectation du résultat (1068) = + 439 676.90€

✓ Résultat d’exercice 2019 = - 356 574.28 €

✓ Résultat estimé de clôture 2019 = 88 519.94

DOB 2020 – rapport Président – 9 décembre 2019 163.7 - Etude rétrospective de la situation budgétaire et financière de la

communauté de communes après la fusion

En juin 2019, la communauté de communes a lancé une étude de la situation budgétaire

et financière après fusion, pour un état des lieux réaliste et pour détecter sa capacité à

dégager des marges de manœuvres et concrétiser les projets d’investissements.

L’étude (disponible auprès du siège) a été restituée le 18 juillet 2019 devant l’ensemble

des conseillers communautaires et des maires non conseillers communautaires.

1er constat - les situations financières des structures préexistantes étaient relativement

hétérogènes

La fusion extension à l’origine de la nouvelle communauté de communes a donné lieu,

malgré ce qui était souhaité, à une harmonisation immédiate de la fiscalité

communautaire, sauf pour le taux de CFE (lissage sur 10 ans). Cette harmonisation fiscale

immédiate doit être prise en compte pour apprécier «l’héritage financier» des différents

territoires.

Elle doit être mise en regard des modalités d’harmonisation de l’exercice des

compétences (et donc des charges) sur les différents territoires.

2ème constat – la mise en place d’un nouveau schéma budgétaire en 2019

La réglementation oblige aujourd’hui à ce que le coût du service de collecte et de

traitement des déchets justifie la TEOM levée. Le service était suivi jusqu’en 2018 sur le

budget principal de la CCPVG. L’analyse des coûts et des recettes du service en 2018 met

en évidence le suréquilibre financier qui a permis jusqu’à fin 2018 de « couvrir » une partie

des charges d’autres politiques publiques.

La création d’un budget annexe spécifique au service «déchets » en 2019 met à jour ces

déséquilibres très temporairement couverts par un report de résultat en faveur du budget

principal.

3ème constat - Le Fonds de Péréquation Intercommunal et Communal (FPIC)

Le FPIC est un système de péréquation en œuvre des prélèvements de ressources sur les

territoires les plus riches au bénéfice des territoires les plus pauvres qui bénéficient de

reversements. La collectivité peut être à la fois contributrice et bénéficiaire.

Le territoire est apprécié au niveau de l’ensemble intercommunal (communes et

communauté de communes).

Le montant du FPIC du territoire est réparti entre les membres selon des critères de

droit commun mais l’ensemble intercommunal peut déroger à cette répartition sous

conditions d’accord local remis en question chaque année.

Antérieurement au 1er janvier 2017, les territoires fusionnés étaient tous globalement

contributeurs. Le montant global de la participation des territoires était de 893 000 € en

2016, mais à des nouveaux différents selon la richesse des territoires.

DOB 2020 – rapport Président – 9 décembre 2019 17La fusion a profondément modifié :

• le montant de prélèvement (solde) du territoire :

o – 893 000 € en 2016

o – 240 000 € en 2017

o – 218 000 € en 2018

o – 312 000 € en 2019

• la répartition de ce prélèvement entre les membres sur le droit commun (solde):

o communauté de communes

▪ - 220 000 € en 2016 (25%)

▪ - 85 000 € en 2017 (35%)

▪ - 102 000 € en 2018 (47%)

▪ - 97 000 € en 2019 (31%)

o communes:

▪ - 674 000 € en 2016 (75%)

▪ - 155 000 € en 2017 (65%)

▪ - 117 000 € en 2018 (53%)

▪ - 215 000 € en 2019 (69%)

La communauté de communes ne gagne que 21% des marges de manœuvre dégagées

sur le FPIC alors que son poids relatif (CIF) est de 31%.

En synthèse

L’étude réalisée a, par ailleurs, mis en évidence les effets de redéploiement des ressources

mobilisées sur le territoire pour le budget communautaire, du fait de la fusion au

1er janvier 2017 et de l’absence de lissage opéré sur les taxes ménages. Ainsi, de fortes

variations de pression fiscale ont été observées entre les territoires communaux, sans lien

avec les charges communautaires maintenues en l’état des reprises de compétences

opérées au 1er janvier 2017. De plus, la réduction sensible de prélèvement pour le FPIC

n’a pas bénéficié équitablement au budget communautaire puisque la part de cette

réduction (21% de l’ensemble) est bien inférieure à la valeur du CIF réel de la communauté

de communes (31%).

les marges de manœuvre estimées nécessaires sont de l’ordre de + 1 000 000 € pour

assurer l’équilibre du budget en 2020 et + 800 000 € supplémentaires d’ici 2023 pour

assurer l’intégration de l’amortissement des nouveaux projets d’investissement,

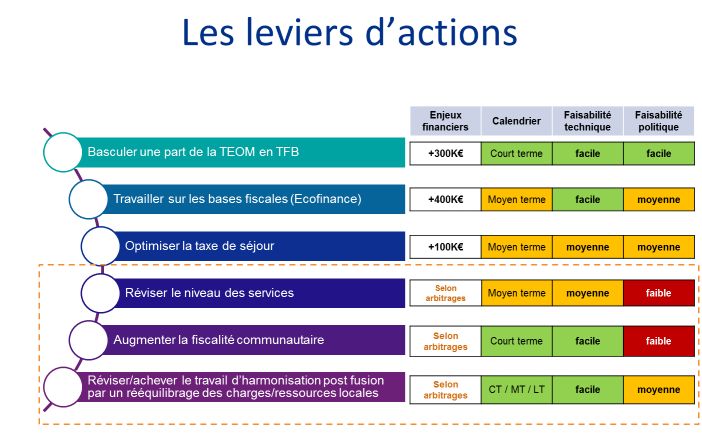

DOB 2020 – rapport Président – 9 décembre 2019 184 – Etude prospective pour la période 2020 à 2024

4.1 - Basculer une part de la TEOM en TFB

Le diagnostic financier a mis en évidence les faits suivants :

Toutes choses égales par ailleurs, et en tenant compte d’un plan d’investissement

annuel de 300 000 € (250 000 € nets recettes investissement), la communauté de

communes peut baisser de 8% les taux de TEOM en 2020 (-300K€) tout en maintenant

une capacité de désendettement inférieure à 2,5 années sur ce budget annexe.

L’évolution de la jurisprudence conduit à ce que la TEOM ne puisse pas sur-équilibrer le

service.

La communauté a acté par délibération le 23 septembre 2019 d’un ajustement à la

baisse des taux de TEOM, impliquant -300 000 € de produits en 2020, ce qui ouvre la

possibilité de réajuster à la hausse le taux de TFB communautaire, passant de 3,19% à

4,00% en 2020, soit + 300 000 €.

DOB 2020 – rapport Président – 9 décembre 2019 194.2 - Travailler sur les bases fiscales (Ecofinance)

Un travail a été engagé avec l’appui du bureau d’études «Ecofinance » pour mettre en

œuvre une revalorisation des valeurs locatives cadastrales.

Cette révision doit être relayée par toutes les commissions communales des impôts

directs (CCID) dont c’est notamment le rôle.

L’enjeu est à la fois d’optimiser la ressource fiscale communale et communautaire et de

remettre de l’équité entre les contribuables, c’est le rôle de chacun des maires.

Seules 14 communes sur 46 ont sollicité la DGFIP pour la réévaluation des bases sur les

éléments de confort et des locaux classés insalubres (catégorie 7 et 8) au

30 novembre 2019.

La réforme fiscale prévue au PLF 2020 prévoit que les valeurs locatives soit révisées pour

l’ensemble des locaux d’ici 2023. Il ne s’agit pas d’un simple reclassement mais d’une

révision comparable à celle mise en œuvre sur les locaux économiques qui rendra les

variations de contributions d’autant plus sensibles que le classement actuel des locaux n’a

pas été actualisé.

4.3 - Optimiser la taxe de séjour

La communauté de communes « Pyrénées Vallées des Gaves » finance aujourd’hui la

compétence « promotion du tourisme » portée par l’Agence Touristique des Vallées de

Gavarnie » à hauteur de 1 million d’€ via :

• le reversement du produit de la taxe de séjour (environ 400 000 €),

• le versement d’une subvention complémentaire nécessaire à l’équilibre de

l’établissement (environ 600 000 €).

La hausse du produit de la taxe de séjour permettrait mécaniquement de réduire la part

financée par la communauté de communes sur ses propres ressources

L’optimisation de la taxe de séjour induit de déployer des moyens, notamment des

moyens humains, pour mieux recouvrer le produit (suivi des locations touristiques,

relance, taxation d’office, …)

Cet axe d’action, non négligeable, ne pourra pas avoir d’effet financier qu’à

moyen terme (effets escomptés : +100 000 € d’ici 2021).

4.4 - Réviser les niveaux de services

La recherche de marges de manœuvre peut conduire à réinterroger les politiques

communautaires et les moyens qui leurs sont consacrées afin de redéployer les moyens

actuels sur de nouvelles actions ou de réduire réellement les dépenses communautaires.

Cet axe de travail induit l’élaboration d’un plan de réorganisation (optimisation) des

services couplés à un arbitrage sur la mise en œuvre des politiques publiques.

Sa mise en œuvre doit intégrer :

• peu de flexibilité des ressources humaines / coût de la fusion à amortir ;

• un arbitrage sur les politiques publiques : amplitudes horaires (équipements

sportifs, services périscolaires), fréquences des intervention (entretien sentiers

DOB 2020 – rapport Président – 9 décembre 2019 20de randonnées par exemple), choix des subventions sur les associations ou les

manifestations locales ;

• la recherche systématique d’une adaptation des dépenses aux réels besoins de

fonctionnement (définition de cahier des charges, consultation à réaliser, limiter

les stocks, anticipation et programmation des maintenances, …) ;

4.5 - Augmenter la fiscalité communautaire

Parallèlement à l’arbitrage sur les dépenses ou sur la recherche de nouvelles ressources

pour financer les services, l’équilibre financier de la communauté de communes peut

être assuré par une hausse des taux communautaires.

Le levier fiscal devra être actionné en connaissance des incidences en termes de

pression fiscale :

• par territoire communal en analysant les effets cumulés des variations de

pressions fiscales communautaires depuis 2017 (fusion),

• par catégorie de contribuables : en effet, la disparition de la taxe d’habitation

conduira à impacter les propriétaires fonciers, les entreprises redevables du

foncier bâti économique, les propriétaires de résidences secondaires (THRS).

La stratégie fiscale de la communauté de communes doit tenir compte :

• de la reprise de 300 000 € de produit de TEOM sur le TFB en 2020 (taux au

minimum de 4.00%),

• du gel du taux de TH en 2020, et jusqu’en 2023,

• de la réduction estimée à -50% des bases TH qui deviennent « bases THRS-LV »

(taxe d’habitation sur les résidences secondaires et les locaux vacants) en 2021

• du plafond d’évolution de la CFE ici posée sur le taux plafond autorisé en 2019

(capitalisation des droits sur 3 années glissantes),

• des nouvelles règles de liens entre les taux (en cours de définition avec une

taxe foncière « pivot » en lieu et place de l’ex TH).

4.6 - Réviser/achever le travail d’harmonisation post - fusion par un rééquilibrage

des charges/ressources locales

Le diagnostic a mis en évidence les effets de la fusion :

• une harmonisation fiscale immédiate avec un allègement ou un

alourdissement de la pression fiscale selon les communes,

• des compétences qui restent exercées de manière différenciée : station de ski,

scolaire, périscolaire, extrascolaire, …

L’ensemble intercommunal dispose de plusieurs outils permettant de corriger la

répartition des charges / des ressources entre les membres. Les objectifs attachés à ces

corrections doivent être posés clairement :

• garantir la viabilité financière de la communauté (et donc des services publics

qu’elle porte),

• donner à l’intercommunalité la capacité de porter les projets d’investissement,

• en tenant compte du bilan de la fusion sur les ressources locales,

• en tenant compte de la situation financière et fiscale de ses membres.

DOB 2020 – rapport Président – 9 décembre 2019 214.7 - Mieux répartir le gain du territoire depuis la fusion

Chaque année, depuis la fusion, un accord permet de corriger la répartition du gain de

manière dérogatoire. Cet accord annuel pourrait être « pérennisé » par une correction

dérogatoire des AC (figée) communales. En contrepartie, les communes auraient un

prélèvement limité au droit commun sur les années à venir.

Proposition :

• pérenniser le partage avec la CC du gain de 458K€ sur FPIC connu du fait de la

fusion

• partage avec modulations possibles : 100% des gains, 50% des gains, 50% des

gains modulés entre communes sur critères de péréquation.

4.8 - Les fonds de concours - Clarifier les modalités de soutiens financiers de la

communauté de communes

Les fonds de concours communautaires sont aujourd’hui versés aux communes sans

qu’un règlement définisse précisément les conditions de leur versement. Ils permettent

de financer au plus 50% du reste à charge communal sur des dépenses d’équipements

communaux. Il s’agirait des donner les moyens à la communauté de communes de

consacrer une enveloppe à des fonds de concours.

Il conviendrait alors d’établir un règlement d’attribution qui précisera / ciblera les

politiques publiques concernées afin de mieux accompagner le projet communautaire

(exemple = soutien en cas de catastrophe naturelle).

Il faudrait enfin garantir que la communauté de communes pourra offrir à ses communes

membre un soutien technique (ingénierie, maitrise d’ouvrage déléguée, suivi

administratif).

4.9 - Compensation des transferts de charges à la communauté de communes -

Transparence et possibilité de soutien des budgets communaux

Tous les projets communautaires devront faire l’objet d’une évaluation en CLECT afin

d’acter en toute transparence des conditions de financement des charges nouvelles.

La CLECT deviendrait l’instance de validation de la faisabilité des grands projets

communautaires :

• par l’évaluation de la charge nouvelle (annuité de dette + fonctionnement

induit),

• par l’évaluation de l’impact fiscal potentiel pour la communauté de communes

seule,

• avec possibilité pour la CLECT de conditionner leur réalisation à la mise en

place d’une participation pérenne des budgets communaux (via les attributions

de compensation) en tenant compte de leur santé financière (péréquation) ou

leur situation (+/- concernées par le service ou l’équipement).

DOB 2020 – rapport Président – 9 décembre 2019 22Vous pouvez aussi lire