DOMINANCE ET CONCENTRATIONS DES PLATEFORMES : LES AUTORITÉS DE CONCURRENCE DOIVENT-ELLES RÉGULER ? - SÉMINAIRE DROIT ET ÉCONOMIE DE LA CONCURRENCE ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

SÉMINAIRE DROIT ET ÉCONOMIE DE LA CONCURRENCE 2019, PARIS DOMINANCE ET CONCENTRATIONS DES PLATEFORMES : LES AUTORITÉS DE CONCURRENCE DOIVENT-ELLES RÉGULER ? 5 FÉVRIER 2019

Henri PIFFAUT I Adviser, DG COMP, Bruxelles Franck AUDRAN I Avocat associé, Gide Loyrette Nouel, Paris Dimitri DIMITROV I Avocat associé, Gide Loyrette Nouel, Paris Luìs CAMPOS I Associate Director, Frontier Economics, Londres Rejoignez le groupe LinkedIn Concurrences pour recevoir les Suivez nous sur Twitter @Concurrences et informations sur cette conférence (photos, vidéos, synthèse) rejoignez la conversation #Plateformes

Concentrations des plateformes digitales Conférence organisée par Concurrences 5 février 2019 Informations publiques

Ordre du jour 1 Trois caractéristiques clés des plateformes digitales 2 Déterminants de l’intensité concurrentielle à court terme 3 Considérations sur l’analyse des effets à long terme frontier economics │ Informations publiques AVANT-PROJET 2

1 Trois caractéristiques clés des plateformes digitales 2 Déterminants de l’intensité concurrentielle à court terme 3 Considérations sur l’analyse des effets à long terme frontier economics │ Informations publiques AVANT-PROJET 3

Les plateformes digitales mettent en relation

plusieurs types d’utilisateurs

€ € €

frontier economics │ Informations publiques AVANT-PROJET 4

Souvent, les plateformes digitales bénéficient

d’importants effets de réseaux

Direct Indirect

Les usagers préfèrent Concurrence pour le

Parts de marché

utiliser la même marché, menée à

très concentrées /

plateforme que les moyen/long terme par

« winner takes all »

autres usagers des entrants potentiels

frontier economics │ Informations publiques AVANT-PROJET 5La concurrence s’exerce surtout à travers la

différenciation du service et moins par le prix

Les services sont

souvent gratuits

d’un côté de la

plateforme

Un prix plus bas ne

compense pas toujours

Vs le désavantage associé

Now aux effets réseaux

A moyen terme, un

€ € business model

différent est nécessaire

pour surmonter les

effets de réseaux de la

plateforme établie

frontier economics │ Informations publiques AVANT-PROJET 61 Trois caractéristiques clés des plateformes digitales 2 Déterminants de l’intensité concurrentielle à court terme 3 Considérations sur l’analyse des effets à long terme frontier economics │ Informations publiques AVANT-PROJET 7

L’exemple de l’acquisition de Hungryhouse

par Just Eat

Plateforme d’agrégation sans livraison de repas

2-1

Plateforme d’agrégation avec livraison de repas

frontier economics │ Informations publiques AVANT-PROJET 8Les préférences des usagers sont importantes

pour comprendre la dynamique concurrentielle

Préférences des Concurrence entre Effets de la

usagers plateformes concentration

vs

vs

Service différencié winner takes all market

verticalement

vs

Multiples concurrents

Service différencié +

horizontalement Services complémentaires

frontier economics │ Informations publiques AVANT-PROJET 9JE s’était établi comme le gagnant sur le

marché

1ère Étape – 2éme Étape – Just Eat 3éme Étape – Just

concurrence forte prend l’avantage sur Eat prend

entre Just Eat et Hungryhouse et l’avantage sur les

Hungryhouse sur le bénéficie des effets deux faces du

marché réseaux marché;

performance

Hungryhouse

stagne

temps

frontier economics │ Informations publiques AVANT-PROJET 10Les deux plateformes étaient plutôt complémentaires côté

restaurant, et « winner takes (almost) all » côté consommateur

Profil d’offre des Profil d’usage des

restaurants consommateurs

Préférence pour Just

Eat côté

Restaurants consommateurs Commandes sur

sur Just Eat Just Eat

Restaurants

sur les deux

plateformes

Consommateurs

Just Eat plus sur les deux

intéressant côté plateformes

restaurants (sauf pour

un nombre limité de

consommateurs)

frontier economics │ Informations publiques AVANT-PROJET 11Hungryhouse aurait eu du mal à attirer plus de

restaurants en réduisant sa commission

Just Eat avec plus de commandes Marge brute du restaurants ca.

par restaurant que Hungryhouse 50-70% par commande

Marge du

# commandes Marge brute – commission

restaurant

Les restaurants n’étaient pas prêts à abandonner le nombre élevé de

commandes sur Just Eat, même si Hungryhouse offrait une commission

beaucoup plus basse.

frontier economics │ Informations publiques AVANT-PROJET 121 Trois caractéristiques clés des plateformes digitales 2 Déterminants de l’intensité concurrentielle à court terme 3 Considérations sur l’analyse des effets à long terme frontier economics │ Informations publiques AVANT-PROJET 13

La différenciation de l’offre est un élément clé

de l’analyse concurrentielle des plateformes

Effet court terme Effet moyen/long terme

Concurrence féroce Plateforme perdante sort

Business

pour le marché pour du marché ou offre un

model similaire

trouver un vainqueur service complémentaire

Business Concurrence faible mais Plateforme rivale peut

model soutenue, parfois offres remplacer la

differencié complémentaires plateforme établie

Analyse statique Analyse dynamique plus

principalement du côté complexe et incertaine, surtout

de la demande du côté de l’offre

frontier economics │ Informations publiques AVANT-PROJET 14Le caractère dynamique de ces secteurs requiert une

compréhension de l’enjeu concurrentiel à moyen/long terme

concentration

performance

“Killer

acquisition”?

?

temps

frontier economics │ Informations publiques AVANT-PROJET 15Quels ajustements de l’analyse économique et des critères

de décision?

Analyse à long terme doit prendre en Incertitude associée à l’évolution du marché

compte les effets du côté de l’offre implique un risque décisionnel plus élevé

Prépondérance

Innovation des

probabilités

Incitation à Charge de

l’entrée la preuve

Révision

Reposition-

décisionnelle

nement

ex-post

Solutions

Synergies

intérimaires

frontier economics │ Informations publiques AVANT-PROJET 16Dominance et concentration des plateformes

Les autorités de concurrence doivent-elles réguler ?

5 février 2019

ConfidentialLe plan

Introduction Le contrôle des Le contrôle des

structures comportements

• Les écosystèmes

• Définition • Contrôle des • Multiplication des

concentrations ex-ante procédures

• The winner takes all

• Contrôle ex-post ? • Exemple de la publicité

• Rôle incontournable et

• Injonctions en ligne

effets

structurelles ? • Le recours aux mesures

conservatoires

I Concurrences I 5 Février 2019 Confidential I 2I. INTRODUCTION I Concurrences I 5 Février 2019 Confidential I 3

Les écosystèmes nouveaux

• Développement à grande échelle de l’économie numérique avec un

écosystème propre dans l’ensemble de nos industries

• Nouveaux modes d’organisation des activités

Ø Google / Facebook dans le secteur de la publicité en ligne

Ø Airbnb pour l’hébergement touristique

Ø Uber pour le transport

Ø Netflix pour les contenus médias

Ø Amazon dans le secteur du commerce de détail / web services / contenus

médias / publicité en ligne

I Concurrences I 5 Février 2019 Confidential I 4Définition

• La loi du 7 octobre 2016 pour une République numérique

« Est qualifiée d’opérateur de plateforme en ligne toute personne

physique ou morale proposant, à titre professionnel, de manière

rémunérée ou non, un service de communication au public en ligne

reposant sur :

1. Le classement ou le référencement, au moyen d’algorithmes

informatiques, de contenus, de biens ou de services proposés ou

mis en ligne par des tiers;

2. Ou la mise en relation de plusieurs parties en vue de la vente d’un

bien, de la fourniture d’un service ou de l’échange ou du partage

d’un contenu, d’un bien ou d’un service »

I Concurrences I 5 Février 2019 Confidential I 5Définition

• Dans son étude annuelle de 2017 le Conseil d’Etat a défini les plateformes

comme « un espace virtuel délimité dans lequel des personnes se mettent en

relation et peuvent échanger »

• Cinq catégories de plateformes sont identifiées :

1. Les plateformes de création de biens communs (Wikipedia)

2. Les plateformes de partage de frais (Heetch, Blablacar)

3. Les plateformes d’économie contributive (Coyote)

4. Les plateformes de courtage (eBay, Amazon, le Bon Coin)

5. Les plateformes-activités (Uber, Deliveroo)

I Concurrences I 5 Février 2019 Confidential I 6The winner takes all

• Une audience des plateformes à l’échelle mondiale avec la capacité de se

projeter sur plusieurs marchés très rapidement

• Forte capacité d’innovation: permet une diversifitation et une intégration très

poussée

Ø Google : moteur de recherce, publicité, livres en ligne, application de

cartographie…

Ø Amazon : ecommerce, place de marché, web services, logistique, contenu

médias, lancement de marques propres, publicité

• Développement selon le “Winner takes all” conduit parfois les plateformes à

converger et se faire concurrence sur de nouveaux marchés

Ø Amazon et Netflix sur le contenu média

Ø Amazon et Google sur les places de marchés (Google Shopping se transforme

en place de marché)

I Concurrences I 5 Février 2019 Confidential I 7Effets du rôle incontournable des plateformes

• Risques concurrentiels :

Ø Concentration des parts de marché

Ø Verrouillage des marchés et contrôle des accès aux infrastructures de ces

écosystèmes

Ø Accès privilégié et exploitation de la donnée

• Nécessité pour les autorités de concurrence d’apporter une réponse adaptée

et rapide

Ø Prenant en compte les spécificités des marchés (Biface, effets de réseau)

Ø Contrôle des structures vs. contrôle des comportements

Ø Au vu du développement très rapide de ces acteurs, nécessité d’action via des

mesures conservatoires

I Concurrences I 5 Février 2019 Confidential I 8CONTRÔLE DES

II. STRUCTURES

I Concurrences I 5 Février 2019 Confidential I 9Un marché biface

• Un marché biface réunit se compose de deux catégories différentes

d’utilisateurs qui sont mis en relation grâce à la plateforme

Ø Visa met en relation le détenteur de la carte de paiement avec le

marchand

Ø Uber met en relation le chauffeur avec son client

• Asymétrie des coûts pour les utilisateurs entre les deux faces dans la mesure

où l’une des faces est en général plus rentable que l’autre

• L’appréhension des marchés en contrôle des concentrations ?

I Concurrences I 5 Février 2019 Confidential I 10Les effets de réseau

• Les marchés bifaces sont marqués par des effets de réseau créant à leur

tour un effet de masse qui accroit l’utilité des offres de la plateforme aux

yeux des utilisateurs

• Différents effets de réseaux peuvent se cumuler

Ø Effets de réseau directs : la valeur de la plateforme pour l’utilisateur augmente

en fonction du nombre d’utilisateurs

Ø Effets de réseau indirects : la hausse du nombre d’un groupe d’utilisateurs attire

un autre groupe d’utilisateurs proposant des biens ou des services

complémentaires de la plateforme

Ø Les effets de réseau croisés sont un effet de réseau indirect des plateformes

d’intermédiation. La croissance d’une face entraine la croissance de l’autre face

I Concurrences I 5 Février 2019 Confidential I 11Le cas SeLoger / Logic-immo

• Secteur des petites annonces immobilières en ligne pour le compte de

professionnels

• Opération de concentrations autorisée en phase II sans prise d’engagements

• Comment l’Autorité a-t-elle abordé le marché des petites annonces

immobilières en ligne et le pouvoir des marchés des parties ?

I Concurrences I 5 Février 2019 Confidential I 12Comment apprécier le marché ?

• Au stade de la détermination du marché pertinent, l’Autorité a conclu à

l’existence d’un marché unique biface en se basant sur ses lignes directrices

relatives au contrôle des concentrations

Ø Relation Annonceurs – Plateforme tarifée en amont

Ø Relation Plateforme – internautes non tarifée en aval

• L’analyse a ensuite été menée sur ce marché unique biface des petites

annonces

I Concurrences I 5 Février 2019 Confidential I 13Comment apprécier les parts de marché d’une

plateforme ?

• Analyse concurrentielle pragmatique de l’Autorité en tenant compte des

spécificités du marché

Ø Attention portée sur le comportement des internautes sur les plateformes afin de

déterminer leur influence sur le marché

Ø Le « multihoming » des utilisateurs s’effectue sur les deux faces du marché

réduisant les risques de verrouillage

Ø Analyse de critères volumétriques et du chiffre d’affaires pour déterminer le

pouvoir de marché

I Concurrences I 5 Février 2019 Confidential I 14L’analyse des principaux risques de concurrence

• Risques identifiés

Ø Hausse des prix

§ Absence de pression concurrentielle significative entre les parties avant l’opération

§ Pression concurrentielle post-opération exercée par Le Bon Coin (PDM 20-30%)

§ Effets de réseau croisés diminuent l’incitation à une augmentation tarifaire

Ø Risque d’éviction des concurrents

§ Induit par la commercialisation d’offres couplés par la nouvelle entité, ce risque a été

écarté en raison du multihoming pratiqué par les utilisateurs (annonces sur plusieurs

sites).

Ø Le risque d’effets coordonnés

§ Généré par la possibilité d’une coordination des comportements entre la nouvelle

entité et Le Bon Coin suite à l’opération.

§ Ecarté car en raison du positionnement différent des deux opérateurs et l’absence de

transparence suffisante qui permettrait aux oligopoleurs de connaitre le

comportement de leurs concurrents.

I Concurrences I 5 Février 2019 Confidential I 15Un contrôle ex-post ?

• Dans le cadre d’une démarche de modernisation du contrôle des

concentration, l’Autorité se prononcera cette année sur l’introduction d’un

contrôle ex-post en droit national.

• Principaux objectifs : répondre aux enjeux de l’économie numérique.

I Concurrences I 5 Février 2019 Confidential I 16Le contrôle ex-post

• Points de débat:

Ø Objectifs :

¡ Réguler le secteur digital et les secteurs à forte innovation

¡ Eviter le phénomène de « killer acquisition » ?

Ø Insécurité juridique pour les entreprises :

¡ Critères du déclenchement du contrôle ex-post à géométrie variable. Notion de

« préoccupation substantielles de concurrence » à définir

¡ Risque de freiner les investissements dans les actifs acquis pendant la période

d’observation

I Concurrences I 5 Février 2019 Confidential I 17Les remèdes structurels

• Déjà prévu à l’article L.430-9 du code de commerce en cas d’exploitation

abusive d’une position dominante à la suite d’une concentration

• Champ élargi des remèdes structurels prévus dans la directive ECN+

(article 10)

• Application en cas d’abus de position dominante

I Concurrences I 5 Février 2019 Confidential I 18CONTRÔLE DES

III. COMPORTEMENTS

I Concurrences I 5 Février 2019 Confidential I 19L’action de régulation des autorités de concurrence

• Une pratique décisionnelle de plus en plus fournie

Ø Tant au niveau communautaire

¡ Google Shopping

¡ Google AdSense

¡ Enquêtes en cours à l’encontre d’Amazon

Ø Qu’au niveau français

¡ Avis et enquêtes en cours sur la publicité en ligne

¡ Booking.com

¡ Google / Amadeus, Google / Navx

Ø Qu’en Allemagne

§ Procédure en cours à l’encontre de Facebook et des conditions d’exploitation de la

donnée (décision annoncée pour le 7 février 2019)

I Concurrences I 5 Février 2019 Confidential I 20Publicité en ligne

• Le marché français de la publicité en ligne

Ø 2, 264 milliards d’euros de chiffre d’affaires net sur le premier semestre 2018,

soit une progression de 15,5% par rapport à 2017

Ø Le search et le display représentent les principaux modes de publicité en ligne.

Ø Publicité programmatique = 66% du display en France

Ø Nette domination de Google et Facebook qui ont capté 92% de la croissance en 2017

• Ecosystème de la publicité programmatique

Ø La demande est constituée par les annonceurs

Ø L’offre est constituée par les éditeurs offrant leurs espaces publicitaires

Ø Plateformes d’intermédiation mettant relation les annonceurs avec les éditeurs

I Concurrences I 5 Février 2019 Confidential I 21Publicité en ligne

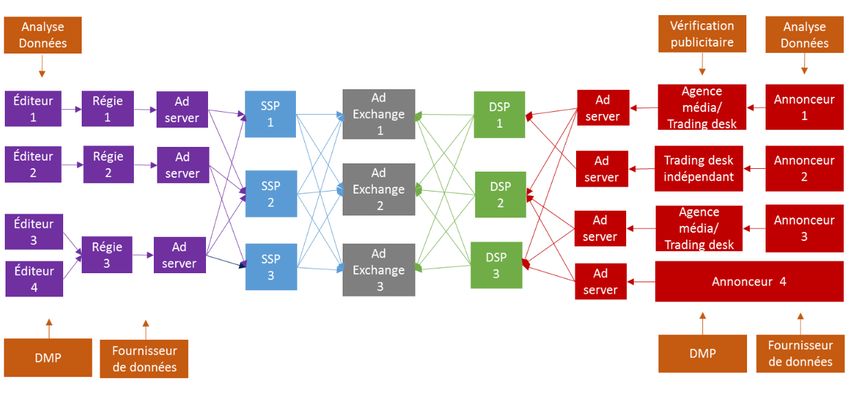

Source : Autorité de la concurrence

I Concurrences I 5 Février 2019 Confidential I 22Publicité en ligne

• Rôle incontournable des plateformes d’intermédiation et forte intégration de

l’écosystème par Google

Ø Ad Exchanges : places de marché publicitaire disposant généralement d’un

inventaire très large et qui font le lien entre l’offre et la demande selon un système

d’enchères en temps réel (« RTB »)

§ Google AdSense, Bing Ads, OpenX, Rubicon Project

Ø DSP (Demand Side Platform) : permettent aux annonceurs d’avoir accès plusieurs

Ad Exchanges pour acheter les espaces publicitaires en temps réels avec des

stratégies d'achat différenciées par internautes

§ Google DoubleClick, Criteo, AppNexus Programmable Platform

Ø SSP (Supply Side Platform) : destinés aux éditeurs en leur permettant de rendre

leurs espaces publicitaires disponibles sur plusieurs Ad Exchanges

§ Google AdExchange, SmartAdServer, Amazon

Ø Ad Servers : serveur / logiciel permettant de gérer la campagne publicitaire.

Présence de Google

I Concurrences I 5 Février 2019 Confidential I 23Publicité en ligne

• Les risques soulevés au regard du droit de la concurrence

Ø Avis de l’Autorité de la concurrence du 6 mars 2018

§ Google et Facebook fournissent les services les plus utilisés par les

éditeurs et les annonceurs leur conférant une croissance rapide grâce aux

effets de réseau (search, display non-social, display social)

§ Stratégies de couplages, de prix bas et d’exclusivités ou encore de

traitements discriminatoires

§ Accès privilégié à la donnée à optimisation du ciblage publicitaire

Ø Google et Facebook sont en mesure de proposer des services intégrés

verticalement allant de l’édition à la commercialisation d’espaces publicitaires.

§ Phénomène de « winner takes all » et risque de verrouillage résultant des

effets de réseau, de l’intégration des services et de l’exploitation de la

donnée

• Enquêtes en cours à l’encontre de Google et de Facebook

I Concurrences I 5 Février 2019 Confidential I 24Les marchés concernés

• La problématique du marché pertinent

Ø Existence d’un marché large de l’ « attention » ?

Ø Substituabilité ou complémentarité

¡ entre Search et Display ?

¡ entre Display non-social et Display sur les réseaux sociaux ?

• Dynamique de marché et nouveaux entrants

I Concurrences I 5 Février 2019 Confidential I 25Les nouveaux acteurs de la publicité en ligne

• Marché très dynamique en dépit de l’hégémonie de Google. Eg :

développement très rapide de Facebook sur le display social

Ø Croissance de 63% du display social en France entre 2017 et 2018

Ø Display social = 22% du marché de la publicité en ligne

• Déploiement des nouveaux acteurs non US qui déploient des stratégies

pour concurrencer Google et Facebook (Alibaba, Tencent, Baidu…)

• Entrée remarquable d’Amazon dans la publicité en ligne grâce à sa

Marketplace (Search et Display)

Ø Troisième acteur du marché aux USA. La Marketplace : clé de la réussite

d’Amazon

§ Permet aux annonceurs d’atteindre directement les internautes qui sont sur le point

de passer à l’achat. Données précieuses sur les historiques d’achats, les produits

consultés ainsi que sur les habitudes de ses utilisateurs en terme de consommation

I Concurrences I 5 Février 2019 Confidential I 26Cas Google / Amadeus (31 janvier 2019)

• Les mesures provisoires à l’encontre de Google

Ø Après avoir suspendu à les compte AdWords de la société Amadeus, Google a

refusé de diffuser la plupart de ses annonces alors-même que celles-ci avaient

été préparées en collaboration avec les équipes de Google.

Ø Amadeus a subi une perte massive de 90% de son chiffre d’affaires entre 2017

et 2018.

Ø L’Autorité a relevé la position « incontournable de Google » en France et

l’absence d’alternative.

Ø Mesures ordonnées :

§ Clarification des Règles Google Ads applicables aux services payants de

renseignements par voie électronique afin de les rendre plus précises et intelligibles

§ Réexaminer la situation d’Amadeus au regard de ces nouvelles règles

I Concurrences I 5 Février 2019 Confidential I 27Nécessité des mesures d’urgence

• Google Shopping : capacité de la Commission à réguler le marché impactée

par la longueur de la procédure et l’impossibilité à réagir vite

Ø Procédure ouverte en novembre 2010 et décision rendue en juin 2017

Ø Amende dissuasive mais difficulté pour la concurrence à récupérer les PDM

perdues

• Cas Amadeus / Google : les mesures conservatoires ont permis à l’Autorité

d’apporter une réponse rapide aux difficultés de concurrence identifiées (en

moins de 6 mois)

― Directive ECN+ : prévoit la possibilité pour les autorités de concurrence de

s’autosaisir afin de prendre des mesures d’urgence

I Concurrences I 5 Février 2019 Confidential I 28Les autres instruments de la régulation

• Au niveau communautaire

• Proposition de Directive du 11 avril 2018 concernant une meilleure application et une

modernisation des règles de protection des consommateurs de l’UE

Ø Objectif : renforcement des droits des consommateurs pour les achats en ligne

Ø Transparence renforcée sur les places de marché en ligne

Ø Transparence renforcée des résultats de recherche sur les plateformes en ligne

§ Indiquer au consommateur si l’opérateur a payé pour apparaitre dans les résultats

de recherche

§ Information des places de marché sur les paramètres utilisés pour déterminer les

classements du résultat

• Règlement RGPD

• Problématique le respect plus ou moins strict de la protection des données risque d’affaiblir ou

d’avantager les opérateurs.

I Concurrences I 5 Février 2019 Confidential I 29Les autres instruments de la régulation

• Au niveau français avec la Loi pour une République numérique

Ø Obligation pour les plateformes telles que les moteurs de recherche, réseaux sociaux

ou comparateurs de préciser les critères de référencement et de classement qu’elles

utilisent

Ø Obligation pour les sites publiant des avis consommateurs de préciser s’ils ont été

vérifiés ainsi que la méthodologie utilisée

Ø Obligation pour les places de marchés de fournir des informations essentielles pour

guider le choix des consommateurs (qualité du vendeur, garanties…)

Ø Obligation pour les plateformes dont le nombre de connexions mensuelles est supérieur

à 5 millions de visiteurs uniques par mois de suivre des bonnes pratiques en matière de

clarté, de transparence et de loyauté, qui devront être consultables en ligne

I Concurrences I 5 Février 2019 Confidential I 30§ Franck Audran § Dimitri Dimitrov

Partner Partner

tel. +33 (0)1 40 75 94 30 tel. +33 (0)1 40 75 22 47

audran@gide.com dimitrov@gide.com

ALGIERS

BEIJING

BRUSSELS

CAIRO

CASABLANCA

ISTANBUL

LONDON

MOSCOW

NEW YORK

Gide Loyrette Nouel A.A.R.P.I.

PARIS

15 rue de Laborde SHANGHAI

75008 Paris TEHRAN

tel. +33 (0)1 40 75 60 00 TUNIS

info@gide.com - gide.com WARSAW

I Concurrences I 5 Février 2019 Confidential I 31Vous pouvez aussi lire