EcoPanorama Une synthèse mensuelle de la conjoncture mondiale - La Banque Postale

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Mai 2019

EcoPanorama

Une synthèse mensuelle de la conjoncture mondiale

Pour recevoir automatiquement nos publications par mail, abonnez-vous !

CLIQUEZ ICI

SOMMAIRE

Vue d’ensemble ............................................................................................................. (p.3)

Grandes tendances mondiales .................................................................................... (p.4)

Pétrole et autres matières premières ......................................................................... .(p.6)

Conjoncture économique

Etats-Unis....................................................................................................................... (p.8)

Chine ............................................................................................................................ (p.12)

Japon ............................................................................................................................ (p.14)

Pays émergents ........................................................................................................... (p.16)

Zone euro ..................................................................................................................... (p.18)

Royaume-Uni ............................................................................................................... (p.22)

France .......................................................................................................................... (p.24)

Marchés financiers

Marchés boursiers ...................................................................................................... (p.26)

Taux d’intérêt ............................................................................................................... (p.28)

Marchés des changes ................................................................................................. (p.30)

VUE d’ENSEMBLE

Une croissance qui surprend à la hausse au 1er trimestre en

Europe et aux Etats-Unis mais des signes de fragilité persistent

Les évolutions du PIB au premier trimestre ont surpris à la hausse aux Etats-Unis et en zone euro. On

pourrait s’en trouver soulagé. Mais plusieurs éléments conduisent à la prudence.

Outre-Atlantique, l’accélération de la productivité et le dynamisme du marché du travail constituent des

signaux encourageants pour la pérennité du cycle économique. Mais la croissance du 1er trimestre tient en

partie à des facteurs transitoires qui vont probablement faire l’objet d’une compensation par la suite. Dans

la zone euro, les enquêtes de conjoncture d’avril ne rassurent pas totalement. Le rebond de la croissance

observé au 1er trimestre apparaît donc fragile. En outre, le prix du pétrole a été tiré à la hausse ces dernières

semaines par la fin des exemptions accordées par les Etats-Unis à certains pays pour l’achat de pétrole iranien.

Si le cours du brut se maintenait sur une trajectoire haussière, la consommation des ménages européens

s’en trouverait freinée. Or, elle a été l’un des principaux moteurs de la croissance début 2019. Après un premier

trimestre finalement plutôt favorable, le 2ème trimestre pourrait donc décevoir.

Par ailleurs, en Asie, les enquêtes de conjoncture d’avril sont aussi mitigées en Chine alors qu’une

amélioration était perceptible en mars. Cela ne remet pas en cause le diagnostic d’une résilience de la croissance

chinoise grâce aux mesures de soutien adoptées par les autorités mais le tempo est à surveiller. Quant au Japon,

le PIB s’est probablement contracté au 1 er trimestre, du fait d’exportations affaiblies. Par ailleurs, l’inflation est

toujours basse, ce qui oblige la Banque du Japon à maintenir une politique très accommodante.

De manière générale, le contexte économique conduit les banques centrales à se montrer très prudentes. Faute

de signal fort du côté de l’inflation, cette situation pourrait perdurer. Cela pèse sur les rendements des emprunts

d’Etat, notamment dans la zone euro. Les investisseurs ont conservé jusqu’ici un appétit pour les actifs

risqués, voyant notamment s’éloigner des facteurs d’incertitude avec la proximité d’un accord entre les

Etats-Unis et la Chine au sujet de leur différend commercial ou le report du Brexit. Mais l’annonce de

Donald Trump d’une nouvelle hausse des droits de douane en mai et le flou entourant la sortie effective du

Royaume-Uni montrent que tout n’est pas réglé.

-3-

GRANDES TENDANCES MONDIALES

PIB mondial*

12

10 Var. trim. annualisée : 3,6 %

Gliss. ann. : 3,8 %

8

6

4

2

0

-2 Dernier point connu : 2019T1 (estimation)

-4

-6

Var. trim. Annualisée (en %) Gliss. Ann. (en %)

*Etats-Unis, Zone euro, Japon, Royaume-Uni, Chine, Brésil, Inde et Russie (70% du PIB mondial)

Source : IHS, calculs LBP

Indice Monde JP Morgan PMI Commerce mondial et indice PMI mondial des carnets de

60 commandes à l'exportation dans l'industrie manufacturière

20 65

55

15 60

50 10

55

45 5

50

0

40 45

-5

40

35 -10

Synthétique Industrie manufacturière Services -15

35

30

-20 Commerce mondial (taux de variation sur un an, en %) 30

PMI Mondial manufacturier-nouvelles commandes à l'exportation (éch. D.)

-25 25

Source: IHS Markit, LBP

Source: CPB, LBP

-4-

GRANDES TENDANCES MONDIALES

Activité industrielle morose, commerce mondial atone

Les derniers indicateurs montrent que la progression de l’activité industrielle est toujours très

limitée. Par ailleurs, le commerce mondial est atone. Cette situation pourrait se prolonger, les carnets

de commande restant très dégarnis.

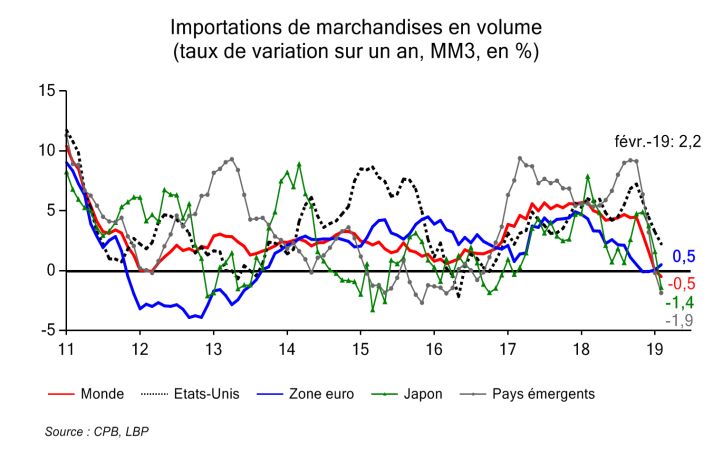

Les premières estimations disponibles indiquent que La production industrielle s’effrite, le commerce mondial

la croissance de l’activité au 1er trimestre 2019 a reste atone

rebondi aux Etats-Unis (+3,2 % au taux annuel) et

L’indicateur de commerce mondial de l’institut

qu’elle a mieux résisté qu’attendu en zone euro

hollandais CPB, est reparti à la baisse en février. Il n’a

(+1,5 % au taux annuel) et en Chine (+6,5 % sur un

donc pas confirmé son léger ressaut du mois de janvier.

an). Au cours du dernier trimestre 2018, le PIB mondial

La variation sur un an, qui était devenue négative en

avait connu une progression proche de sa tendance de

décembre dernier, l’est à nouveau en février, après un

long terme (de l’ordre de 3,5 % au taux annuel).

bref passage en territoire positif en janvier. D’abord très

Le climat des affaires PMI dans l’industrie reste morose marqué dans la zone euro, le ralentissement des

importations s’est propagé fin 2018 au Japon et dans les

En avril, l’indice PMI mondial dans l’industrie

économies émergentes. Depuis le début de l’année, les

manufacturière, calculé par JP Morgan à partir des

importations américaines connaissent également un

enquêtes nationales, a poursuivi son érosion. Il est

coup d’arrêt. De son côté, la production industrielle

ressorti à 50,3 (contre 50,5 en mars). Cette faiblesse

mondiale s’effrite. Sa croissance sur un an continue de

concerne notamment les biens intermédiaires ainsi que

s’essouffler. Elle n’atteint plus que 1,3 % en février après

les biens d’équipement dont la production et les nouvelles

avoir culminé à près de 4 % début 2018.

commandes se sont repliées en avril. La dynamique

paraît moins négative pour les biens de consommation. Les pressions inflationnistes restent relativement limitées

Le manque de vigueur de l’activité manufacturière est

L’inflation sous-jacente (hors alimentation et

notamment patent dans les enquêtes de conjoncture

énergie) reste solidement arrimée à la barre des 2 %

pour la zone euro. La composante relative aux

par an aux Etats-Unis (+2 % en mars). Outre-

nouvelles commandes à l’exportation demeure

Atlantique, les salaires ont progressé de 3,2 % au cours

nettement sous le seuil de 50 qui délimite les phases

du même mois. En zone euro, l’accélération des coûts

de progression et de contraction de l’activité.

salariaux unitaires (qui rapportent l’évolution des

L’indice PMI homologue dans les services poursuit sa salaires aux gains de productivité) ne semble pas se

progression heurtée mais baissière en tendance (à 52,7 transmettre aux prix de détail. L’inflation sous-

contre 53,7 en mars). La quasi-totalité des composantes jacente reste modérée (+1,2 % sur un an en avril). Au

de l’indice se sont repliées. Japon, la progression demeure très faible (+0,3 % sur

un an en mars).

En décembre, l’inflation mondiale a poursuivi sa

décrue, en lien avec le reflux du prix du pétrole (le cours

du baril de Brent de la mer du Nord est tombé en-deçà

des 55$ fin 2018). Mesurée sur un an, elle a atteint 4,9 %.

Romain Sarron

Achevé de rédiger le 7/5/2019

-5-

PETROLE ET AUTRES MATIERES PREMIERES

-6-

PETROLE ET AUTRES MATIERES PREMIERES

Forte hausse du cours du brut sur fond de sanctions américaines

Le prix du baril a crû nettement en avril. Certes, la production américaine grimpe mais la baisse

attendue des exportations de brut iranien a provoqué une tension sur les prix. Les cours des produits

de base industriels et celui des matières premières agricoles restent plutôt baissiers.

En avril, le cours du baril de Brent de la mer du Nord Toutefois, au-delà des aspects techniques, il reste la

a fortement augmenté pour atteindre 72,9$ en fin de question de la volonté politique des Saoudiens à

mois (+5,3$ sur le mois). Le durcissement des sanctions répondre positivement à la demande de Washington.

contre les exportations de pétrole iranien et vénézuélien a Or, cela ne serait possible que s’ils ne respectaient pas

provoqué des tensions sur le prix. Même si les Etats-Unis l’accord de quota signé fin 2018 entre l’Opep et une

se veulent rassurant quant à l’offre de pétrole, il n’est pas dizaine d’autres pays dont la Russie (2ème plus important

du tout clair que les autres pays producteurs aient producteur de pétrole de la planète). Cet accord prévoit

forcément la capacité ou l’envie de compenser une réduction totale de la production de 1,2 Mbj. Pour le

immédiatement la baisse des exportations iraniennes. moment l’Arabie saoudite a fait savoir qu’elle ne

considérait pas qu’il soit urgent d’augmenter sa

Les Etats-Unis mettent fin aux exemptions accordées aux

production. Le ministre du pétrole saoudien a même

acheteurs de pétrole iranien

affirmé que son pays envisageait d’étendre l’accord sur

Le mois d’avril a été marqué par la décision de les quotas de production jusqu’à la fin de l’année 2019. Il

l’administration américaine de mettre fin aux semble que les pays producteurs attendent de mesurer

exemptions accordées à huit pays (Chine, Inde, l’impact des sanctions américaines avant de se décider à

Turquie, Japon, Corée du Sud, Taiwan, Italie, Grèce) agir. En ce sens, la prochaine réunion de l’Opep et de ses

d’importer du pétrole iranien à partir du début du mois alliés fin juin devrait apporter des éclaircissements quant

de mai. Cette procédure avait été mise en place à au positionnement de chaque acteur.

l’automne 2018 pour éviter de déstabiliser le marché du

La production américaine poursuit son ascension mais le

pétrole et pour permettre à ces pays de trouver d’autres

nombre de foreuses en activité baisse

fournisseurs. Jusqu’à récemment, les pays importateurs

de brut iranien étaient optimistes et ils pensaient pouvoir La production américaine soutient toujours l’offre

prolonger ces exemptions. Le président Trump en a mondiale. Elle a encore fortement augmenté en avril.

décidé autrement. Cela a provoqué des protestations D’après les données hebdomadaires, elle a dépassé les

vigoureuses de la part de pays comme la Chine, la Corée 12 Mbj, ce qui fait des Etats-Unis le 1er producteur mondial

du Sud ou bien la Turquie. Les derniers chiffres de d’or noir. Néanmoins, le nombre de foreuses en activité

l’agence américaine de l’énergie (EIA) indiquent que a encore reculé en avril. Cela laisse penser que

l’Iran aurait exporté en mars 1,1 million de barils par l’augmentation de la production américaine pourrait

jour (Mbj). La réduction de ses exportations devrait marquer le pas au 2nd semestre et début 2020. Pour

peser sur l’offre mondiale à moins que d’autres l’heure, les stocks américains sont restés stables en

producteurs viennent à la compenser. Si l’on met de mars, tout comme ceux de l’OCDE.

côté les difficultés techniques qui font que tous les bruts

Le ressaut des cours des matières premières industrielles

ne se valent pas et qu’il n’est pas si facile pour un raffineur

observé début 2019 ne s’est pas prolongé

de changer de fournisseur, il reste la question de savoir

qui pourra compenser l’absence du pétrole iranien sur le Les cours en dollars des matières premières

marché mondial. Donald Trump a affirmé que ses plus industrielles sont restés à peu près stables au cours

proches alliés, l’Arabie saoudite et les Emirats arabes du mois d’avril. L’indice S&P GS métaux industriels a

unis, pourraient remplacer sans difficulté et rapidement le perdu plus de 10 % sur un an en avril.

million de barils manquant. Les capacités

Les prix des produits agricoles de base ont légèrement

supplémentaires de production de l’Opep apportent des

reculé

informations importantes quant à une hausse rapide de la

production. Cela reflète la capacité du cartel à accroître Les prix des produits agricoles sont en baisse en

rapidement sa production de façon à compenser une avril. Ils suivent une tendance baissière depuis plus

baisse de la production non anticipée. Les pays du Golfe de huit ans. Cet été, les récoltes de blés russes,

Persique sont quasiment les seuls à pouvoir moduler kazakhes et ukrainiennes devraient être très bonnes

rapidement leurs productions. Pour l’EIA, depuis plusieurs grâce à une météo idéale. Les productions à venir de ces

années ces capacités évoluent entre 1 Mbj et 2 Mbj alors trois importants exportateurs pèsent déjà sur le prix du

que l’Agence International de l’Energie estimait, fin avril, blé.

que ces mêmes capacités atteignaient 3,3 Mbj, en hausse

de plus de 0,5 Mbj sur un mois dont plus de 2 Mbj pour la

seule Arabie saoudite. Les doutes autour de la fiabilité de Manuel Maleki

ces chiffres rendent difficiles un diagnostic sur la capacité

physique des pays à pallier l’absence du pétrole iranien. Achevé de rédiger le 3/5/2019

-7-

ETATS-UNIS

-8-

ETATS-UNIS

Les inépuisables ressources de l’économie américaine

Le dynamisme de l’activité au 1er trimestre a surpris. Il a toutefois reposé sur des facteurs peu

pérennes et difficiles à anticiper. De son côté, l’activité manufacturière semble toujours affaiblie. Le

net redressement de la productivité fait naître l’espoir d’une prolongation du cycle.

La croissance du PIB a été beaucoup plus soutenue du 1er trimestre, il est ressorti en moyenne à 7 % du

qu’attendu au 1er trimestre. D’après la première revenu disponible brut des ménages (en hausse de 0,2

estimation disponible, elle ressort à 3,2 % en rythme point par rapport au trimestre précédent). Après son pic

annualisé, en hausse d’un point par rapport au trimestre de décembre, il avait d’abord peu reflué. En mars, une

précédent. Cette performance est d’autant plus notable décrue semble toutefois s’être amorcée, potentiellement

que le mois de janvier avait été marqué par plusieurs favorisée par le vif rebond de la Bourse. Elle coïncide avec

semaines de shutdown qui auraient exercé, selon les un redressement des ventes au détail et une amélioration

autorités américaines, un prélèvement de 0,3 point sur la de la confiance.

progression de l’activité.

La consommation publique rebondit

A priori, l’économie américaine continue donc de faire

La consommation publique a enregistré un net

preuve d’une résilience inébranlable. En dépit de

rebond (+2,4 % au taux annuel après -0,4 % au

données d’enquête qui signalent une perte de vigueur. A

trimestre précédent). Cela s’explique surtout par le

peine affectée par le trou d’air de la fin 2018, la croissance

ressaut des dépenses d’investissement portées par les

est repassée au-dessus du seuil symbolique de 3 % au

Etats et les collectivités locales. Ce dernier a

taux annuel. Pour autant, au-delà du rythme de

probablement trait au plan d’investissements en faveur

progression de l’activité, l’analyse des composantes de

des infrastructures voulu par l’administration Trump dans

la croissance révèle que le dynamisme du PIB a

le cadre de son plan de stimulation budgétaire. Pour

particulièrement reposé sur des facteurs peu

mémoire, l’administration américaine a lancé un plan

pérennes (recul sensible des importations au rythme de -

d’investissement afin de rénover les infrastructures du

3,7 % au taux annuel et fort effet de restockage). Ces

pays pour un montant total de 1 500 Md$ (dont 1 300 Md$

derniers ont apporté un soutien de l’ordre de 2 points à la

devant être sollicités auprès des Etats fédérés et des

croissance du PIB au 1er trimestre.

investisseurs privés par effet de levier après une

A l’issue du 1er trimestre 2019, l’acquis de croissance participation initiale de 200 Md$ de la part de l’Etat

atteint déjà 1,9 %. Mais au cours des prochains mois, la fédéral).

progression de l’activité pourrait être freinée par des effets

L’investissement privé marque le pas dans un contexte de

venant compenser les évolutions particulièrement

ralentissement de l’activité manufacturière

favorables du commerce extérieur et des stocks au début

de l’année. Par ailleurs, cette 1ère estimation doit être prise En dehors d’un ressaut observé en décembre (et depuis

avec précaution car elle repose sur un échantillon de effacé), l’activité industrielle manufacturière stagne.

données moins complet que d’habitude (effet shutdown). Au mois de mars, sa progression sur un an a atteint 1 %.

La 2ème estimation qui sera publiée fin mai pourrait donner Au mois d’avril, l’indice ISM manufacturier a poursuivi

lieu à quelques ajustements. Enfin, d’un point de vue son atterrissage vers la ligne des 50 qui marque la

purement statistique, les comptables nationaux limite entre la zone d’expansion et de contraction de

américains ont cette fois-ci corrigé l’effet de saisonnalité l’activité. L’indice composite doit une part de son recul au

récurrent qui conduisait depuis plusieurs années à net tassement des nouvelles commandes, à

minorer la croissance du PIB chaque 1 er trimestre. Il l’exportation notamment (dont le solde a basculé dans

faudra donc attendre d’avoir un peu de recul pour en la zone de contraction en avril pour la première fois depuis

estimer l’effet. l’hiver 2016). Ces données d’enquête renvoient des

signaux plus négatifs que ceux tirés directement de

La consommation privée perd de l’allant

l’évolution des carnets de commandes qui se sont

Comme anticipé, la consommation des ménages redressés en mars. Par ailleurs, alors que plus de la

(principal moteur de la croissance américaine) a crû à moitié des sociétés du S&P 500 ont publié leurs comptes

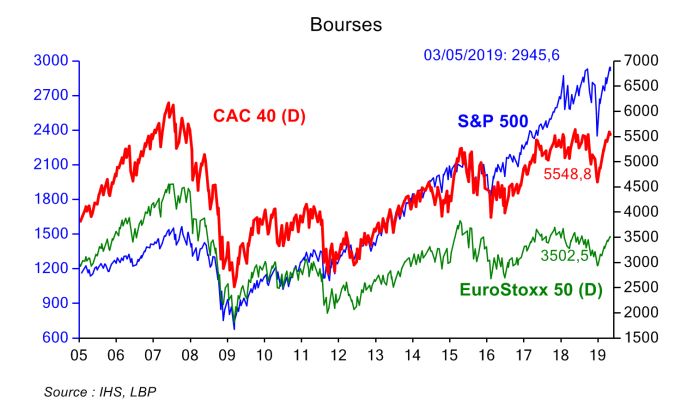

un rythme moins soutenu, malgré le très net rebond du 1er trimestre, une très large majorité d’entre elles ont

boursier intervenu depuis le début de l’année. En rythme rapporté des performances au-dessus des attentes en

annuel, sa progression a atteint 1,2 % au 1er trimestre, termes de bénéfices et de ventes. Ce qui fait que le recul

contre +2,6 % en moyenne en 2018. Cette perte de des bénéfices en glissement annuel serait finalement

vigueur des dépenses de consommation des ménages moins prononcé qu’anticipé avant la publication des

peut être rapprochée de l’évolution en termes réels de leur résultats. Cela fait toutefois craindre aux investisseurs un

revenu disponible. Depuis son point haut touché en recul des bénéfices plus important lors du prochain

décembre, il s’est légèrement effrité. Or, si durant la trimestre.

première partie des années 2000 (avant la crise financière

Pour autant, la plus forte résilience des profits ainsi

de 2008), les dépenses de consommation des ménages

que la relativement bonne tenue des commandes

américains progressaient quasi systématiquement plus

n’ont pas permis d’éviter le ralentissement

rapidement que leur revenu disponible, ce phénomène n’a

l’investissement productif.

quasiment plus été observé depuis. Par ailleurs, le net

repli des marchés boursiers en fin d’année a entraîné une

hausse du taux d’épargne des ménages. Sur l’ensemble

-9-

ETATS-UNIS -10-

ETATS-UNIS

Sur les 3 premiers mois de l’année, son avance a atteint entamé une décrue dès l’été 2018, les achats américains

2,7 % au taux annuel, affaiblie par la stagnation de de produits chinois viennent seulement d’enclencher un

l’investissement en biens d’équipement. mouvement analogue. S’il se réduit, le déficit reste

toutefois massif, de l’ordre de 400 Md$ au taux annuel fin

Le déficit commercial s’atténue depuis le début de l’année

février.

Après avoir atteint un niveau record fin 2018 (720 Md$

Pour la Fed, la faiblesse de l’inflation serait transitoire

au taux annuel en valeur), le déficit du commerce de

biens s’est légèrement résorbé sur les 2 premiers L’inflation s’est inscrite en hausse en mars (+1,9 %

mois de l’année (600 Md$). A l’image de ce qui s’était sur un an contre +1,5 % un mois plus tôt) en raison

produit juste avant l’été 2018, l’ultimatum initialement fixé notamment du redressement des prix de l’essence.

par D. Trump au 1er mars pour parvenir à un accord D’un autre côté, la progression de l’indice des prix à la

commercial avec la Chine (sous peine de doubler les consommation a été freinée par le repli de près de 2 % sur

droits de douane sur 200 Md$ d’importations en un mois du prix des vêtements, en partie sous l’effet de

provenance de l’empire du Milieu) a certainement conduit facteurs techniques. La progression de l’indice sous-

à des transactions anticipées. En témoigne le rebond des jacent (hors alimentation et énergie) reste quant à elle

exportations de soja à destination de la Chine intervenu solidement arrimée à la barre des 2 % par an. De son

en début d’année. D’une manière générale, les menaces côté, le déflateur des dépenses de consommation,

successives de remontée des droits de douane à diverses indicateur privilégié par la Fed dans le suivi de l’inflation

échéances ont sensiblement perturbé les flux (1,5 % sur un an en mars) demeure très en deçà de la

commerciaux, rendant difficile leur interprétation. La cible de 2 %. Cet élément a renforcé l’hypothèse d’une

concomitance d’un recul des importations et d’un effet de baisse des taux auprès des investisseurs, un mouvement

stock positif illustre certainement les précautions prises également appelé de ses vœux par D. Trump.

par les importateurs américains en réponse à l’incertitude

A l’issue de la dernière réunion du Comité de politique

liée au conflit commercial sino-américain.

monétaire de la Fed, J. Powell (président du Conseil

Après un mois de décembre particulièrement morose (en des gouverneurs) a levé toute ambiguïté : le réglage

lien avec le net affaiblissement du commerce mondial), un monétaire actuel est tout à fait approprié. Aucun

redémarrage des exportations s’est opéré. Il n’a pas élément significatif ne plaide aujourd’hui en faveur

été porté par les exportations de pétrole. Certes, ces d’un mouvement de taux, à la hausse comme à la

dernières ont connu 2 phases d’accélération ces derniers baisse. Cela va semble-t-il au-delà des éléments

mois, d’abord au printemps puis à l’automne 2018. Mais développés dans le communiqué de l’institution. Dans

depuis le début de l’année, elles semblent plutôt se celui-ci, la Fed a rappelé que la patience était de mise

tempérer. Ce qui n’a pas été le cas des livraisons d’avions dans la conduite de la politique monétaire. Ainsi, la baisse

civils (par nature irrégulières) qui ont fortement rebondi en de 5 points de base du taux appliqué sur les réserves

février, l’impact de la suspension par Boeing des excédentaires des banques commerciales à laquelle elle

livraisons du 737 MAX ne prenant effet qu’à partir de a procédé relève simplement de l’ajustement technique.

mars. Il est à noter que les exportations de semi- Sur son appréciation de l’environnement économique, la

conducteurs se sont légèrement redressées en février. Fed a une nouvelle fois affirmé que l’activité économique

continuait de croître à un rythme solide et que la

Fait notable, le dégonflement du déficit commercial

dynamique sur le marché du travail restait forte. Le

américain a surtout été engendré par un recul

dernier rapport sur l’emploi ne l’a pas démentie :

sensible des importations. Fin février, le volume des

263 000 postes ont été créés au mois d’avril, entraînant

importations de biens est ressorti 2,5 % en deçà de son

une baisse de 0,2 point du taux de chômage (ce repli

niveau de la fin décembre. Environ 20 % de la baisse

s’explique également par un nouveau tassement du taux

constatée est attribuable à de moindres achats de pétrole

d’activité tel que 500 000 personnes sont sorties du

brut, qui s’inscrivent dans la continuité d’une réduction des

marché de l’emploi en avril). Ce dernier ressort à présent

importations d’or noir observée depuis novembre 2018.

à 3,6 %, son plus bas niveau depuis 50 ans. Pour

L’arrêt des importations en provenance du Venezuela (7 à

expliquer la faiblesse de l’inflation, J. Powell a fait état

8 % des importations américaines de pétrole brut en

de facteurs transitoires, rappelant que le scénario

2018) et le repli sensible des livraisons de brut saoudien

central restait celui d’un environnement économique

expliquent une part de cette dynamique. Parmi les autres

propice à un retour de l’inflation à la cible. Cependant,

catégories de biens dont les importations ont le plus

l’inflexion haussière de la productivité du travail déjà

reculé depuis le début de l’année figurent les fournitures

observée depuis un an s’est encore accentuée début

industrielles (hors pétrole) et les biens d’équipement (hors

2019 (+2,4 % sur un an). Si ce phénomène était durable

aéronautique). Ce constat peu encourageant s’agissant

(à l’image de ce qui s’est déjà produit aux Etats-Unis au

de la dynamique future de l’investissement est nuancé par

milieu des années 1990), il en découlerait une hausse de

la bonne tenue des commandes de biens d’équipement

la croissance potentielle et des coûts salariaux unitaires

hors défense et aéronautique. Autre fait à souligner dans

moins dynamiques (justement, ces derniers stagnent).

le contexte des négociations commerciales qui continuent

Dans un tel contexte, la Fed pourrait être amenée à rester

entre les deux premières puissances économiques

très prudente.

mondiales, le déficit commercial américain vis-à-vis de

la Chine se résorbe depuis le début de l’année. Alors Romain Sarron

que les importations chinoises de biens américains ont

Achevé de rédiger le 3/5/2019

-11-CHINE -12-

CHINE

La croissance surprend positivement au 1er trimestre mais des signes de fragilité perdurent

Le début d’année a été plus dynamique qu’attendu avec une croissance économique assez solide.

Toutefois, les enquêtes les plus récentes ne rassurent pas complètement. Par ailleurs, les tensions

commerciales avec les Etats-Unis se sont brutalement accentuées début mai.

L’économie a positivement surpris au 1er trimestre à l’avancée des négociations commerciales avec les

avec une croissance de 6,4 % sur un an. Toutefois, les Etats-Unis. Quant aux importations, leur croissance

dernières enquêtes sur le climat des affaires sont mitigées est restée en territoire négatif (-4,8 % au 1er trimestre

et montrent que l’accélération de la croissance est encore 2019). Cela pointe une demande intérieure moins

fragile. dynamique.

Accélération de la croissance économique soutenue par Doutes sur les négociations commerciales

le plan de relance de l’Etat

Les négociations commerciales entre les Etats-Unis

La croissance de l'économie chinoise a surpris et la Chine n’ont pas encore abouti mais il semblait

positivement au 1er trimestre 2019 en atteignant 6,4 % que les deux partis se rapprochaient d’un accord. Le

sur un an. Bien que les données des trois premiers mois représentant au commerce américain Robert Lightizer et

de l'année soient habituellement fortement perturbées par le Secrétaire d’Etat au Trésor Steven Mnuchin s’étaient

le Nouvel an lunaire, il est quand même possible de tirer rendus à Pékin fin avril pour rencontrer le

des enseignements quant aux moteurs de la croissance vice premier-ministre Liu He. Ces rencontres de très haut

chinoise. Il semble que la politique de relance mise en niveau devaient se poursuivre en mai à Washington.

place par le gouvernement ait commencé à porter ses Mécontent de la tournure prise par les négociations,

fruits. La production industrielle a fortement D. Trump a cependant annoncé début mai qu’il voulait

progressé en mars passant d'une croissance de 5,3 % accroître très rapidement les droits de douane sur

sur un an en janvier-février à 8,5 % en mars. Les 200 Md$ supplémentaires de produits chinois.

entreprises ont anticipé l'accroissement de la demande en

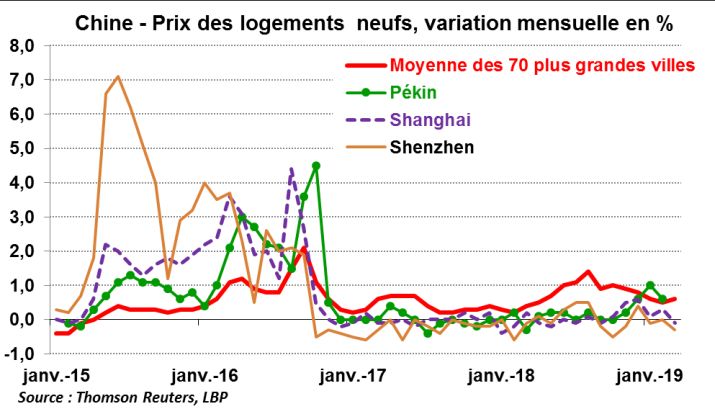

Le secteur immobilier reste résilient et devrait accélérer

lien avec les différentes mesures de soutien comme le

montre la progression des investissements fixes qui reste L’indice de hausse des prix dans les 70 plus grandes

soutenue, à 6,3 % sur un an en mars. Le 1er trimestre a villes chinoises progresse modestement de 0,6 % en

été marqué par l'annonce de nombreux projets mars contre +0,5 % en février. Ce léger coup de froid ne

d'infrastructure dans les secteurs ferroviaire (6 800 km devrait être que passager car les statistiques de

de nouvelles voies ferrées), routier, énergétique ou l’investissement immobilier sur le 1er trimestre 2019 sont

aéroportuaire. Ces travaux devraient être financés à la rassurantes (+11,8 % contre +10,4 % au 1er trimestre

fois par le pouvoir central et par des émissions 2018). De plus, les décisions prises par les autorités

obligataires mêlant des entreprises et des acteurs publics devraient aussi soutenir l’immobilier chinois par le canal

locaux (villes, régions…). Un autre moteur de la financier d’un côté, avec un accès plus aisé au crédit, et

croissance a été la consommation. Les ventes au par des décisions administratives facilitant les démarches

détail (en valeur) ont ainsi accéléré à 8,7 % sur un an de construction d’un autre côté.

en mars contre 8,2 % pour les deux premiers mois de

L’inflation montre des signes de redémarrage

l'année. Cette accélération est à mettre en lien avec la

forte hausse des indices actions. Ces derniers avaient En Chine, après plusieurs mois de ralentissement,

perdu plus de 25 % en 2018 avant de se reprendre début l’inflation montre des signes d’accélération. Ces

2019. Un autre élément de soutien à la consommation des dernières données ont rassuré les investisseurs qui voient

ménages a été les baisses d'impôts initiées par Pékin qui les indices de prix chinois comme un indicateur de

vont offrir une hausse du pouvoir d'achat. l’activité intérieure. La hausse des prix à la

consommation sur un an est passée de 1,5 % en

Climat des affaires : les indices PMI déçoivent en avril

février à 2,3 % en mars. Il faut toutefois noter que cette

Dans l’industrie, l’indice PMI Markit Caixin (enquêtes accélération est principalement due à la hausse du prix de

de conjoncture auprès des directeurs d’achats) et son la viande de porc. L’accélération de la hausse des prix de

homologue du NBS repartent à la baisse en avril après l’énergie a joué aussi. L’indice sous-jacent est, de son

avoir fortement augmenté en mars. Ils se rapprochent côté, resté stable à 1,8 %. Un second indicateur de prix

de la barre des 50. Le sous-indice des nouvelles qui a rassuré est celui des prix de production qui a

commandes de l’indice Caixin, considéré comme un accéléré en mars pour la 1ère fois depuis neuf mois. Ces

indicateur de l’activité future, a aussi reculé données devraient apaiser un peu les craintes de

suggérant une demande étrangère moins forte. Les déflation qui commençaient à poindre et conforter le

enquêtes sur les services sont plus rassurantes et se gouvernement dans sa politique de relance.

maintiennent à de bons niveaux.

Manuel Maleki

Commerce extérieur : rebond des exportations mais les

Achevé de rédiger le 7/5/2019

importations envoient un signal décevant

En mars, l’évolution des exportations avait rebondi à

14,2 % sur un an contre -4,6 % en janvier-février. Ce

rebond tenait, en partie, aux effets du Nouvel an lunaire et

-13-JAPON

Japon : croissance de la production manufacturière

et enquête PMI

60 Production (MM3, var. sur 3 mois 65

en rythme annualisé)

40 60

20 55

0 50

-20 45

-40 40

PMI manufacturier - Ech. de droite

-60 (ligne continue = MM3) 35

-80 30

05 06 07 08 09 10 11 12 13 14 15 16 17 18 19

Source : IHS, Markit, LBP

-14-JAPON

Un début d’année difficile pour l’économie japonaise

Le tableau dépeint par les indicateurs pour l’économie japonaise au 1er trimestre est peu réjouissant.

La production industrielle et les exportations ont notamment reculé. Dans un contexte d’inflation

toujours faible, la banque centrale est contrainte de maintenir une politique très accommodante.

L’économie japonaise a été marquée par un fort recul de construction, les indicateurs (caractérisés par une forte

la production industrielle en ce début d’année, ainsi que volatilité) semblent un peu mieux orientés. Les mises

par une baisse de ses exportations. En conséquence, en chantier de logements ont augmenté en mars pour le

après le rebond du 4ème trimestre, le PIB pourrait avoir 2ème mois consécutif et les commandes à la construction

reculé au 1er trimestre. ont enregistré une forte hausse en ce début d’année

(après lissage).

La production industrielle a baissé au 1er trimestre

La croissance des salaires reste contenue et pourrait

La production manufacturière japonaise a baissé en

peser sur la consommation privée

mars (−0,7 % après +0,7 % en février). Le recul a été

particulièrement marqué dans l’industrie automobile et Les signaux relatifs à la consommation des ménages

dans les équipements de production pour semi- sont mitigés. L’indicateur mensuel de la consommation

conducteurs. Au 1er trimestre, la production des comptes nationaux (connu jusqu’en février) affiche un

industrielle s’est fortement repliée (−9,8 % au taux recul important sur le début de l’année après lissage.

annualisé, soit la plus forte baisse depuis près de 5 ans). L’indice de confiance des ménages fléchit pour le

De plus, les stocks (notamment ceux de métal, de 6ème mois consécutif en mars. Le salaire moyen

plastique et d’équipements lourds) ont augmenté en mars, mensuel a ralenti en février (+0,5 % sur un an après

faisant craindre un ralentissement de la production à lissage), de même que sa composante régulière (stable

venir. L’indice PMI de climat des affaires dans le secteur sur un an) qui exclut les bonus et les paiements d’heures

manufacturier est repassé au-dessus du seuil supplémentaires. Malgré un marché du travail toujours

d’expansion en avril. Cependant, les indices relatifs aux tendu, le cycle de négociations salariales (« Shunto ») en

nouvelles commandes, intérieures et étrangères, et à la cours devrait déboucher sur une augmentation moyenne

production se sont dégradés. L’enquête PMI dans les similaire à l’année dernière (autour de 2,5 %). Cela n’a

services s’est légèrement effritée en avril. qu’un caractère indicatif. Les tensions sur le marché du

travail restent présentes mais ne s’aggravent plus. Le

Les exportations se replient, en particulier à destination de

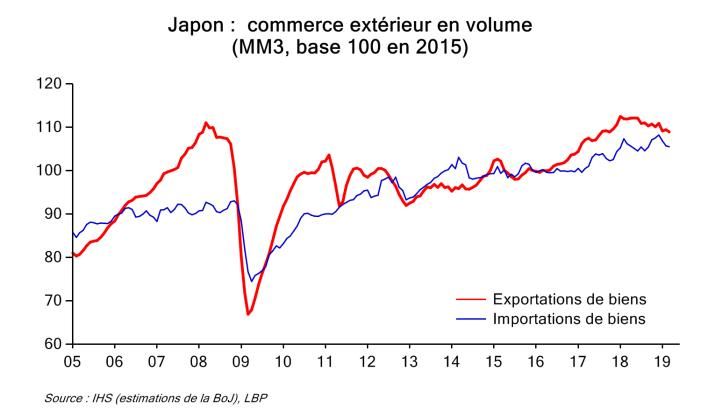

taux de chômage a légèrement augmenté en mars, à

l’Asie

2,5 % (+0,2 pt), sans sortir de la fourchette de ses

Les exportations se sont repliées en valeur et, d’après fluctuations mensuelles ordinaires. Le ratio des offres

l’estimation de la Banque du Japon, en volume en mars. aux demandes d’emploi plafonne depuis juillet

Les ventes à destination de l’Europe et des États-Unis ont dernier.

augmenté mais, comme le mois précédent, les ventes à

L’inflation reste faible, poussant la Banque centrale à

destination de la Chine, et plus globalement de l’Asie (qui

maintenir ses taux bas

pèse pour plus de 50 % dans les exportations totales de

biens) ont baissé. Au 1er trimestre, les exportations ont La progression des prix à la consommation reste très

reculé de 6,9 % (taux annualisé) en volume. Ce basse en mars, à +0,5 % sur un an. L’inflation sous-

décrochage des exportations est notamment lié aux jacente (hors alimentation et énergie) reste au plancher

tensions commerciales entre la Chine et les États-Unis. Si (+0,3 % sur un an). L’indicateur de prix suivi par la Banque

l’avancée des négociations entre les deux pays se du Japon (BoJ), qui exclut les produits alimentaires frais,

poursuivait, les perspectives des exportateurs japonais ne progresse que de 0,8 % sur un an, après +0,7 % en

s’amélioreraient. Leur horizon reste cependant assombri février, toujours bien en deçà de l’objectif de la banque

par la menace d’une hausse des droits de douane sur les centrale (2 %). Dans ses dernières prévisions la BoJ ne

exportations de voitures outre-Atlantique. prévoit pas que cette cible sera atteinte avant 2022. Elle

a annoncé le maintien de ses taux à des niveaux

Malgré des conditions financières favorables,

« extrêmement bas » au moins jusqu’au printemps

l’investissement des entreprises pourrait avoir ralenti

2020, donnant pour la première fois des précisions quant

Les mauvais résultats à l’exportation devraient peser à la durée de sa politique accommodante. L’institution

sur les dépenses d’investissement des entreprises. monétaire se donne notamment le temps d’évaluer les

Face à un environnement international encore incertain, effets de la hausse de la taxe à la consommation (de 8 à

les entreprises japonaises pourraient faire preuve 10 %) prévue en octobre 2019.

d’attentisme dans leurs décisions d’investissement. De

La fin du mois d’avril au Japon a été marquée par les

fait, les commandes de machines (très volatiles)

festivités liées à l’intronisation de Naruhito et le début de

décrochent depuis cet été, après lissage. Les entreprises

l’ère Reiwa (belle harmonie), nom qui entend marquer le

restent pourtant incitées à investir pour pallier

« début d’une période qui déborde d’espoir »...

l’insuffisance de main-d’œuvre et leurs conditions

d’emprunt sont exceptionnellement favorables, du fait de Flore Deschard

la politique monétaire de la Banque du Japon. Dans la

Achevé de rédiger le 3/5/2019

-15-PAYS EMERGENTS

-16-PAYS EMERGENTS

Du mieux en Russie et du moins bien au Brésil et en Inde

Au Brésil, la réforme des retraites est toujours au cœur du débat politique tandis que l’économie

déçoit. En Russie, la banque centrale maintient son taux directeur mais adopte un ton accommodant.

En Inde, la campagne électorale bat son plein, alors que l’économie semble ralentir un peu.

Le Brésil continue de vivre au rythme de la réforme Russie : la banque centrale annonce qu’elle devrait

des retraites. Pendant ce temps l’économie montre des bientôt abaisser son taux directeur

signes de ralentissement. La banque centrale de Russie

La banque centrale a décidé en avril, pour la 3ème fois

n’a pas touché à son taux directeur mais elle a annoncé

consécutive, de maintenir son taux directeur à 7,75 %.

son intention de l’abaisser prochainement. L’Inde est

Elle considère que l’inflation a atteint son pic en mars à

toujours en pleine campagne électorale alors que

5,3 % et que cette dernière devrait maintenant ralentir.

l’économie montre des signes de ralentissement.

L’institution a aussi indiqué qu’elle pourrait abaisser

Au Brésil, le feuilleton de la réforme des retraites continue, son taux directeur au 2ème ou 3ème trimestre 2019.

la conjoncture déçoit Toutefois, cette décision dépendra des performances

économiques de la Russie et d’éléments extérieurs

La réforme des retraites (promesse électorale centrale

comme le comportement des grandes banques centrales,

du président Bolsonaro) reste au cœur de l’actualité

du prix du pétrole ou des tensions géopolitiques. L’indice

politique brésilienne. D’autant plus que la trajectoire

PMI manufacturier a reculé en avril, passant de 52,8 en

actuelle des dépenses de retraites laisse à penser que

mars à 51,8. La composante nouvelles commandes reste

la dette publique brésilienne pourrait à horizon cinq à

solide, ce qui laisse attendre une croissance robuste dans

dix ans devenir insoutenable. Face à cette perspective,

les mois à venir. La diminution de la production de pétrole

le gouvernement a proposé une réforme qui vise à

décidée au mois de décembre dans le cadre de l’accord

économiser 300 Md$ sur les dix prochaines années.

avec l’Opep a pesé sur la production industrielle russe qui

L’autre but est de rassurer les investisseurs internationaux

voit ralentir sa composante liée à l’exploitation et au

et d’accroître les investissements en provenance de

forage des hydrocarbures. Les effets de la hausse de la

l’étranger. A l’heure actuelle, les discussions en vue de

taxe sur la valeur ajoutée de 18 % à 20 % continuent

faire accepter la réforme avancent très lentement et

de s’estomper petit à petit.

aucune majorité ne se dessine au Congrès. Face à ces

blocages, J. Bolsonaro a changé de stratégie Inde : Les derniers indicateurs économiques déçoivent

politique en acceptant de rencontrer les leaders des

L’inde continue son marathon électorale qui devrait

partis politiques. Il espère ainsi créer des alliances qui lui

se terminer fin mai. Pour le moment, l’issue du scrutin

permettront d’emporter l’adhésion d’une majorité de

est encore très indécise et n’il n’est pas acquis que le

députés. Toutefois, cela ne pourra se produire qu’en

Premier ministre Modi conserve son poste. Les difficultés

faisant des concessions aux autres partis politiques. Or,

du gouvernement sont dues à un niveau de chômage

ceci n’était pas dans la stratégie initiale du président

élevé, à des cours des matières agricoles faibles et à une

brésilien qui comptait faire plier les députés et les

hausse du coût de l’énergie.

sénateurs avec la seule pression populaire. Ces

développements ne sont pas surprenants et n’obèrent Du côté de la conjoncture, la production industrielle de

pas les chances de succès du président. Ils montrent, février a confirmé sa tendance baissière et a déçu

par contre, qu’il n’est pas possible pour J. Bolsonaro de avec une croissance sur un an de 0,1 % contre 1,4 % le

totalement s’affranchir des habitudes de ses mois précédent. Le crédit aux petites et moyennes

prédécesseurs. entreprises a lui aussi freiné. Enfin, les exportations ont

souffert des tensions américano-chinoises même si les

L’écart entre les données d’enquêtes et les

récents bons chiffres en provenance de Pékin pourraient

statistiques « en dur » semblent se réduire en avril. La

signifier une meilleure tenue des exportations indiennes.

baisse de la confiance des ménages et des industriels

Les hésitations de la banque centrale entre maintien ou

déjà observée en mars se confirme. Ceci est une

baisse de son taux directeur rendent la lecture de sa

mauvaise nouvelle pour le gouvernement Bolsonaro. Il est

politique peu lisible et n’aident pas les agents

possible que la « lune de miel » qui suit communément

économiques à se positionner. L’ensemble de ces

l’élection présidentielle touche à sa fin. Au-delà de ce

éléments laissent à penser que la croissance indienne

phénomène, il faut noter que la baisse de la croissance

du début d’année pourrait être un peu moins

des dépenses publiques entamée depuis plusieurs

dynamique qu’anticipé il y a quelques mois.

années et qui devrait se poursuivre sous J.Bolsonaro ne

pousse pas les ménages à l’optimisme. Les industriels, Manuel Maleki

quant à eux, souffrent de la mauvaise santé économique

Achevé de rédiger le 30/4/2019

de l’Argentine qui reste un partenaire important du Brésil.

Du côté des prix, l’inflation a continué d’accélérer en

avril à 4,7 % contre 4,2 % en mars. Cette accélération est

principalement due à des éléments volatils comme le coût

de l’énergie. Ceci ne devrait donc pas avoir d’impact sur

la politique monétaire brésilienne.

-17-ZONE EURO -18-

ZONE EURO

Une croissance plus forte au 1er trimestre que ne laissait présager les enquêtes de conjoncture

La croissance du PIB a surpris à la hausse au 1er trimestre, soutenue par la consommation. Toutefois

les enquêtes de conjoncture d’avril sont décevantes. En outre, une hausse prolongée du prix du

pétrole pèserait sur le pouvoir d’achat des ménages.

Selon les données provisoires d’Eurostat, la L’indice de sentiment économique de la Commission

croissance de la zone euro a accéléré au européenne s’est par ailleurs nettement détérioré en

1er trimestre, à 1,6 % au taux annuel après avril. Les industriels se montrent notamment pessimistes

respectivement 0,9 % et 0,6 % aux 4ème et s’agissant de leurs perspectives de production. Ils

3ème trimestres 2018. Cette évolution est un peu considèrent que leurs carnets de commandes sont

inattendue car les enquêtes de conjoncture s’étaient dégarnis, malgré une amélioration pour les commandes

dégradées début 2019. en provenance de l’étranger, et jugent que leurs stocks

sont trop lourds. Après avoir amorcé un rebond en début

Une croissance un peu meilleure qu’attendu

d’année, le climat des affaires dans le commerce de

A ce stade, seuls quelques pays de la zone euro ont détail se dégrade aussi significativement, ce qui n’est pas

publié une estimation du PIB pour le 1er trimestre. un signal favorable pour la consommation. Cela pourrait

signifier que la consommation des ménages

La croissance espagnole a accéléré avec une s’essouffle déjà. D’ailleurs, la confiance des

progression du PIB de 2,9 % au taux annuel après ménages, qui semblait se redresser récemment,

2,2 % le trimestre précédent. L’investissement a

s’effrite à nouveau.

notamment rebondi après un recul fin 2018. L’économie

espagnole reste donc sur une dynamique favorable La consommation soutient la croissance

mais avec une incertitude persistante sur

La consommation a probablement été l’un des

l’environnement politique qui n’a pas totalement été

principaux moteurs de la croissance au 1er trimestre.

clarifiée par les élections d’avril. Si Pedro Sanchez

(PSOE), le premier ministre sortant, a remporté les Les ventes au détail en volume (hors automobile) ont

élections législatives anticipées, il ne bénéficie pas d’une à nouveau augmenté en février après avoir déjà

majorité absolue au Parlement. Il devra donc trouver des amorcé un redressement en janvier. Les

alliés de circonstance. Le parti de gauche radicale immatriculations de voitures, très chahutées ces derniers

Podemos a indiqué qu’il était prêt à apporter son soutien mois avec la mise en œuvre d’une nouvelle norme anti-

mais cela ne suffira pas. pollution en septembre, avaient presque retrouvé en

février leur niveau de début 2018. Elles ont cependant

De son côté, l’Italie a renoué avec une légère

fléchi en mars dans plusieurs pays.

croissance début 2019 (0,9 % au taux annuel) après

deux trimestres de repli du PIB. Si la décomposition du Il est à noter aussi la poursuite d’une hausse

PIB n’est pas encore disponible, l’office statistique italien soutenue, de l’ordre de 4 % sur un an, des prix de

indique que la demande intérieure se serait l’immobilier. C’est bien sûr la conséquence de taux

contractée. La contribution positive du commerce d’intérêt très bas, en lien avec la politique très

extérieur, qui a permis à l’Italie de renouer avec la accommodante de la BCE.

croissance, tient donc probablement surtout à une baisse

Du côté de l’investissement, l’évolution semble plus

des importations.

mitigée. Les commandes de biens d’équipement

Pour le moment aucune information n’est disponible sur adressées aux industriels allemands par les autres

l’évolution du PIB allemand au 1er trimestre mais on peut pays de la zone euro se sont tassées ces derniers

estimer, compte tenu des chiffres fournis par les trois mois. Il faut dire que le taux d’utilisation des capacités

autres grands pays de la zone euro, que la de production s’est un peu replié depuis la mi-2018.

croissance a été un peu supérieure à 1 % l’an au Selon l’enquête biannuelle de la Commission

1er trimestre outre-Rhin. européenne, les industriels restent cependant

relativement optimistes sur leurs perspectives

Des enquêtes de conjoncture pas totalement rassurantes

d’investissement. Ils anticipent une hausse de leurs

Les derniers indices PMI d’avril (enquêtes de climat dépenses d’équipement de 4 % en valeur cette année,

des affaires auprès des directeurs d’achats) ne soit un rythme comparable à celui de 2018. Malgré la

rassurent pas totalement. Dans l’industrie faiblesse de l’activité industrielle, ils n’ont par ailleurs

manufacturière, l’indice PMI se stabilise mais il reste pas revu à la baisse leurs projets par rapport à

très en deçà du seuil de 50 qui délimite les phases l’enquête précédente qui datait de cet automne.

d’expansion et de contraction. Les carnets de

commandes à l’exportation sont toujours très dégarnis.

De son côté, l’indice PMI pour les services s’effrite

après avoir bien résisté jusqu’ici. La faiblesse persistante

de l’activité industrielle a pu commencer à peser sur

certains secteurs de services, comme les services aux

entreprises.

-19-Vous pouvez aussi lire