Instant Payments en exploitation opérationnelle - un rapport d'expérience de première main - Corinna Lauer, Product Management Payments - SIX

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Instant Payments en exploitation opérationnelle – un rapport d'expérience de première main Corinna Lauer, Product Management Payments Zurich, le 16 mai 2018

PROGRAMME •1 Conditions-cadres et participants à la procédure •2 Début des virements en temps réel 21 novembre 2017 •3 Lessons learned • Valeurs empiriques • Traitement des retours • Transferts de SCT SCT Inst 4 Conclusion 2

Conditions-cadres

1 2 3 4 5 Conditions-cadres

Comment fonctionne un virement en temps réel? • «Echtzeitüberweisung» (virement en

temps réel) est le terme officiel en

usage de la Deutsche

Kreditwirtschaft.

10 sec. 15,000 EUR Terme • «Instant Payment» et «Real-time

Payments» sont également très

fréquemment utilisés dans l'usage

courant.

24 / 7 / 365 34 countries • Traitement tous les jours civils

• Application de la date-valeur (= mise

Conditions à disposition) tous les jours civils

clientèle • La comptabilisation n'a toutefois lieu

que le prochain jour ouvrable

bancaire lors des jours non ouvrés.

3Participants actuels

1 2 3 4 5 Conditions-cadres

• 4285 banques SEPA CT

• La participation à la procédure est prévue comme service optionnel:

Participation

• En cas de participation à la procédure, la capacité passive SCTinst au moins est à créer, c'est-à-

dire l'accessibilité du côté créancier.

Depuis novembre 2017, 20 banques de 12 pays Les banques des pays suivants se raccordent en 2018 ou 2019:

y participent: • Belgique • Allemagne

• Autriche • Malte • Finlande • Portugal

• Bulgarie • Lettonie • France • Suède

• Estonie • Lituanie

• Allemagne • Pays-Bas Evolution en Allemagne

• Italie • Espagne HypoVereinsbank: novembre 2017

• Finlande • Royaume-Uni Caisses d'épargne: juillet 2018

Banques coopératives

et Deutsche Bank: novembre 2018

Participants: 576 BIC adressables (état en avril 2018) https://www.ebaclearing.eu/services/instant-payments/participants/

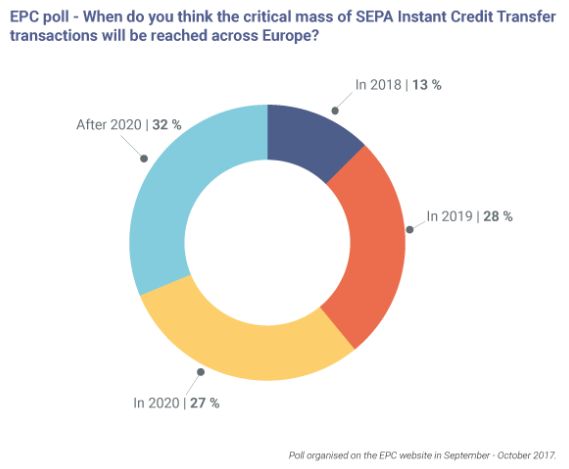

4Attentes du marché 1 2 3 4 5 Conditions-cadres Sondage EPC: EBA Clearing: 68% des participants au sondage sont d'avis que les 80% du volume SEPA SCT actuel pourraient être traités en SEPA Instant Credit Transfers atteindront leur masse critique tant qu'Instant Payment en novembre 2018. en 2020. EPC: opinion poll - https://www.europeanpaymentscouncil.eu/ 5

PROGRAMME •1 Conditions-cadres et participants à la procédure •2 Début des virements en temps réel le 21 novembre 2017 •3 Lessons learned • Valeurs empiriques • Traitement des retours • Transferts de SCT SCT Inst 4 Conclusion 6

21 novembre 2017, 8h00: Début de (EBA Clearing)

1 2 3 4 5 Rapport d'expérience

• Le système EBA RT1 était disponible comme prévu au 21.11.2017

EBA Clearing

• High availability – aucune panne jusqu'à ce jour

• 17 banques étaient au départ

• Certaines banques démarrent à titre passif dans un premier temps

Participants

• Les clients de l'HypoVereinsbank virent vers l'Autriche, l'Italie, l'Espagne et les Pays-Bas

• Les clients de l'HypoVereinsbank reçoivent des paiements en grande partie des Pays-Bas

• Le nombre de transactions est plus élevé que prévu

• Le tiers des transactions va en faveur de clients entreprises

Premières • Montant moyen par transaction en bas de gamme à quatre chiffres

expériences • Durée maximale de processus sans problème: le système RT1 gère 95% des transactions

en moins de 3 secondes

• En partie déjà, transferts de SEPA SCT vers SEPA SCT Inst

7PROGRAMME •1 Conditions-cadres et participants à la procédure •2 Début des virements en temps réel le 21 novembre 2017 •3 Lessons learned • Valeurs empiriques • Traitement des retours • Transferts de SCT SCT Inst 4 Conclusion 8

Lessons learned – Valeurs empiriques

1 2 3 4 5 Rapport d'expérience

• Des entrées sont enregistrées pour tous les types de comptes

• Entrées pour tous les groupes de clients (pas seulement les paiements P2P)

• Communication à la clientèle entreprises (par ex. nouvelle Global Value Chain, GVC)

• Optimisation des canaux d'information nécessaire une norme fait défaut pour la clientèle

Lessons entreprises

learned

• Disponibilité 24 x 7 x 365

• Sensibiliser la prise de conscience pour le nouveau système dans la propre entreprise

• Le trafic des paiements a lieu en fin de semaine et l'infrastructure doit être disponible

• Incompréhension des clients sur le manque d'accessibilité

Conséquence • Planifier les développements et les optimisations

9Lessons learned – Traitement des retours

1 2 3 4 5 Rapport d'expérience

• Taux de retour plus élevé que pour SCT

• du fait d’un compte pas accessible

Lessons • du fait d’autres processus de back-office – par ex. compte d'erreurs et contre-passation dans la

learned norme SEPA

• du fait du contrôle de sanctions financières – décision immédiate nécessaire

• Les différents motifs de retour doivent être interprétés

• Ouvrir d'autres comptes spéciaux également pour les virements en temps réel

• Admission des paiements dans des services supplémentaires

• Utilisation cohérente de motifs de retour (RT1 Business Practices), afin que la banque du donneur

d'ordre

Solutions

• puisse effectuer le paiement une nouvelle fois (par ex. en présence de problèmes techniques à

court terme)

• puisse exécuter le paiement en tant que SCT standard (par ex. parce que le compte n'est pas

admis pour un paiement instantané)

• sache que le paiement ne peut pas être exécuté (par ex. lorsque le compte n'existe pas)

10Développement du marché: Transferts de SCT SCT Inst

1 2 3 4 5 Développement du marché

• Ordres de particuliers: décision du client ou décision de la banque?

Donneur • Ordres de clients entreprises:

d'ordre

(sortie) • norme manquante en matière de remise: format (pain.001)

• format ISO encore en discussion (seul V8 permet d'indiquer l'heure)

• Chaque client d'une banque participante peut recevoir des entrées instantanées

• Tous les services supplémentaires doivent également traiter les entrées instantanées

Destinataire (par ex. collecteur d'entrées)

(entrée) • Information near-time pour paiements entrants

• camt.052 /TM940 est utilisé dans le domaine de la trésorerie et n'est par ex. pas intégré

dans les systèmes de boutique en ligne des commerçants

• Nombre de transactions traitement de transactions individuelles

Transactions

• Traitement de retours nouvelle exécution du paiement

11PROGRAMME •1 Conditions-cadres et participants à la procédure •2 Début des virements en temps réel le 21 novembre 2017 •3 Lessons learned • Valeurs empiriques • Traitement des retours • Transferts de SCT SCT Inst 4 Conclusion 12

Conclusion

1 2 3 4 5

• L'avenir appartient aux Instant Payments – les services en temps

réel deviennent la norme également dans le trafic des paiements

• La participation de banques et l'interopérabilité entre

les systèmes de compensation sont une condition de réussite

des Instant Payments

• La vitesse à elle-seule ne suffit pas – l'augmentation ou la suppression de la limite de montant est d'importance

pour une utilisation dans la trésorerie

• Après l'introduction des Instant Payments, des solutions doivent être créées pour les entreprises:

• Les banques et les entreprises doivent définir des normes communes pour les messages de confirmation

d'ordres, permettant de concrétiser l'utilité des Instant Payments également dans le processus de bout en bout.

• Pour rendre les Instant Payments utilisables au POS, des solutions efficaces, conviviales et sécurisées doivent

être créées et acceptées par l'utilisateur.

Source d'image: European payment Council

13Votre interlocuteur Corporate & Investment Banking UniCredit Bank AG Corinna Lauer Product Management Payments Tél. +49 (0)89 378-46765 corinna.lauer@unicredit.de Impressum Corporate & Investment Banking UniCredit Bank AG GTB3PP Arabellastrasse 12 81925 München 14

Exclusion de responsabilité Cette publication vous est présentée par: Corporate & Investment Banking UniCredit Bank AG Arabellastr. 12 D-81925 München Les renseignements figurant dans cette publication se basent sur des sources soigneusement sélectionnées, considérées comme fiables. Nous ne donnons toutefois aucune garantie quant à l’exactitude ou l’exhaustivité des informations reproduites. Les opinions exprimées reflètent notre avis du moment et peuvent faire l'objet de modifications sans préavis. Les possibilités de placement présentées dans ce rapport ne conviennent éventuellement pas à chaque investisseur suivant l'objectif de placement recherché et la situation financière. Les rapports mis ici à disposition ne le sont qu’à titre d’information générale et ne sauraient être un substitut à des conseils financiers liés à la situation personnelle et aux connaissances de l’investisseur. Les investisseurs privés devraient demander conseil à leur banque ou à leur courtier sur les investissements envisagés avant de les contracter. Aucun élément constitutif de cette publication ne saurait fonder une obligation contractuelle. La désignation Corporate & Investment Banking d'UniCredit recouvre la UniCredit Bank AG, Munich, la UniCredit Bank Austria AG, Vienne, la UniCredit S.p.A. ainsi que d'autres sociétés d'UniCredit. Le Groupe UniCredit est subordonné à la surveillance de la Banque centrale européenne. En outre, la UniCredit Bank AG est subordonnée à la surveillance de la BaFin, la UniCredit Bank Austria AG à celle de la FMA (Aufsicht der österreichischen Finanzmarktbehörde) et la UniCredit S.p.A. à la surveillance de la Banca d’Italia et de la Commissione Nazionale per le Società e la Borsa (CONSOB). Remarque pour les clients domiciliés au Royaume-Uni: Au Royaume-Uni, cette publication n'est transmise à titre confidentiel qu'aux clients de la division Corporate & Investment Banking d'UniCredit (agissant par l'intermédiaire de la UniCredit Bank AG, succursale de Londres) qui (i) disposent en tant qu'investisseurs professionnels au sens de l’article 19 (5) de la Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 («FPO») anglaise d'une expérience avec les placements; et/ou (ii) qui tombent sous le coup de l'article 49 (2) (a) - (d) («high net worth companies, unincorporated associations etc.») de la FPO (ou, dans la mesure où cette publication se réfère à un «unregulated collective scheme», aux investisseurs professionnels au sens de l’article 14 (5) du Financial Services and Markets Act 2000 (Promotion of Collective Investment Schemes) (Exemptions) Order 2001)) anglais; et/ou (iii) qui ont droit à la réception de cette communication, à l'exception des investisseurs privés (ces clients sont ci-après appelés «Personnes déterminantes»). Cette publication n'est destinée qu'aux personnes déterminantes. Les placements ou activités d'investissement se référant à la présente publication ne sont disponibles que pour les personnes déterminantes ou ne sont traités qu'avec de telles personnes. Il n'est donné suite aux demandes découlant de cette publication que si l’intéressé est une personne déterminante. Toute autre personne ne devrait pas se fier à cette publication ou ses contenus ou agir ensuite en conséquence. Les informations données ici (y compris les rapports y figurant) ne représentent ni une incitation d'achat ni une offre de vente de titres. Les informations contenues dans cette publication se basent sur des sources soigneusement sélectionnées, considérées comme fiables. Nous n'endossons toutefois aucune garantie quant à leur exactitude ou exhaustivité. Les avis figurant ici reflètent notre opinion au moment de cette publication et peuvent faire l'objet de modifications sans préavis. De temps en temps, nous pouvons en matière de titres cités dans cette publication: a) contracter des positions longues ou courtes et acheter ou vendre les titres respectifs; b) faire office de banque d'investissement et/ou commerciale pour les émetteurs desdits titres; c) être représentés dans le conseil de surveillance d'émetteurs de ces titres; d) faire office de teneur de marché pour ces titres et et) fournir des prestations de conseil envers l'émetteur. Les possibilités d'investissement discutées ou recommandées dans l'un des rapports reproduits ici ne conviennent éventuellement pas à tous les investisseurs, suivant l'objectif de placement recherché et leur situation financière. Les rapports sont fournis uniquement à des fins d’information générale et ne sauraient être un substitut à des conseils financiers indépendants. UniCredit Bank AG London Branch, Moor House, 120 London Wall, London, EC2Y 5ET, est soumise à la surveillance de la Banque centrale européenne (BCE); elle est officiellement autorisée par la Bafin (Bundesanstalt für Finanzdienstleistungsaufsicht) et n'est subordonnée que dans une mesure restreinte à la réglementation de la Financial Conduct Authority (FCA) et de la Prudential Regulation Authority (PRA). Sur demande, des détails sur l'étendue de la réglementation par la Financial Conduct Authority et la Prudential Regulation Authority peuvent être obtenus chez nous. Vaut nonobstant ce qui précède: Lorsque cette présentation/publication se réfère à des titres tombant sous le coup de la directive sur les prospectus (2005), elle est distribuée en partant du principe que vous êtes un «Qualified Investor» au sens de la directive précitée ou de la législation faisant foi au sein d'un État membre de l'Espace économique européen (EEE) qui a mis en œuvre la directive sur les prospectus. Cette publication n'est pas remise aux personnes qui ne sont pas des «Qualified Investors». Avec la réception de cette publication, vous acceptez que les titres cités dans cette publication ne sont proposés à l'achat ou à la vente que dans les circonstances n'exigeant pas l'établissement d'un prospectus selon l'art. 3 de la directive sur les prospectus ou de la législation faisant foi d'un État membre de l'EEE ayant mise en œuvre la directive en question. Remarque pour les clients domiciliés aux États-Unis: Les informations mises ici à disposition ou figurant dans un rapport cité ici sont réservées aux clients institutionnels de l'UniCredit Bank AG, Munich, agissant par l'intermédiaire de la succursale de l'UniCredit Bank AG à New York aux États-Unis et ne peuvent pas être utilisées ou reprises par d'autres personnes à des fins quelconques. La publication ne représente ni une incitation d'achat, voire une offre de vente de titres au sens de la loi américaine sur les valeurs mobilières de 1933 (dans sa version en vigueur), au sens d'autres lois américaines sur les valeurs mobilières, prescriptions et dispositions au niveau de chaque État ou national. Les possibilités d'investissement en titres discutées ou recommandées ici ne conviennent éventuellement pas à tous les investisseurs, suivant l'objectif de placement recherché, la propension aux risques et leur situation financière. Dans les systèmes juridiques où l'UniCredit Bank AG, Munich n'est pas inscrite ou autorisée au négoce de valeurs mobilières, marchandises ou autres produits financiers, des transactions ne peuvent être réalisées qu'en conformité avec les lois en vigueur. Selon le système juridique, ces lois peuvent avoir des teneurs différentes ou éventuellement prescrire qu'un transaction soit effectuée selon des dispenses applicables d'obligations d'enregistrement ou d'approbation. Toutes les informations figurant dans cette publication se basent sur des sources soigneusement sélectionnées, considérées comme fiables. Il n’y a toutefois aucune garantie quant à leur exactitude ou exhaustivité. Les avis présentés ici reflètent les opinions valant au moment initial de la publication, indépendamment du moment où vous recevez ces informations. Ils peuvent faire l'objet de modifications sans préavis. Dans certaines circonstances, d'autres rapports ont paru, en contradiction avec les renseignements figurant dans les rapports ici ou aboutissant à d'autres résultats. Ces rapports reflètent les différentes hypothèses, vues et méthodes d’analyse des analystes qui les ont créés. L'évolution de la valeur par le passé ne doit pas être considérée comme une remarque ou une garantie de poursuite de l'évolution de la valeur. Il n'est pas donné de garantie ni explicite ni implicite quant à l'évolution future de valeur. De temps en temps, la UniCredit Bank AG, Munich peut en matière de titres cités ici: a) contracter des positions longues ou courtes et acheter ou vendre les titres respectifs; b) faire office de banque d'investissement et/ou commerciale pour les émetteurs desdits titres; c) être représentée dans le conseil de surveillance d'émetteurs de ces titres; d) faire office de teneur de marché pour ces titres et et) fournir des prestations de conseil envers l'émetteur. Les informations figurant dans un rapport reproduit ici contiennent éventuellement des prévisions dans le sens de la loi américaine sur les valeurs mobilières, soumises à des risques et impondérabilités. Les facteurs qui pourraient différer des résultats effectifs et des attentes de la situation financière d'une entreprise sont notamment: insécurités politiques, changements de la situation économique avec des répercussions négatives sur la demande de produits ou de prestations de l'entreprise, changements sur les marchés des changes, changements sur les marchés financiers internationaux et nationaux, le contexte concurrentiel ainsi que d'autres facteurs corrélatifs. Cet avertissement couvre toutes les prévisions contenues dans le présent rapport, dans leur intégralité. L'UEFA et ses sociétés affiliées, associations membres et sponsors (à l'exception de l'UniCredit Bank AG) n'ont ni soutenu le produit, ni ne l'ont approuvé ou recommandé à d'autres cercles et rejettent toute responsabilité à ce sujet. Corporate & Investment Banking UniCredit Bank AG État 7. Mai 2018 15

Vous pouvez aussi lire