ISO 20400 La première norme volontaire internationale sur les achats responsables - clause 6 of ISO 20400

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

ISO 20400 La première norme volontaire internationale sur les achats responsables. AG ObsAR 20 avril 2017

NORME NF X50-135

ACHATS ETHIQUES

ACHATS VERTS

ACHATS SOLIDAIRES

ACHATS SOCIALEMENT RESPONSABLES

ACHATS ECO-RESPONSABLES

AG ObsAR 20 avril 2017

AG ObsAR 20 avril 2017

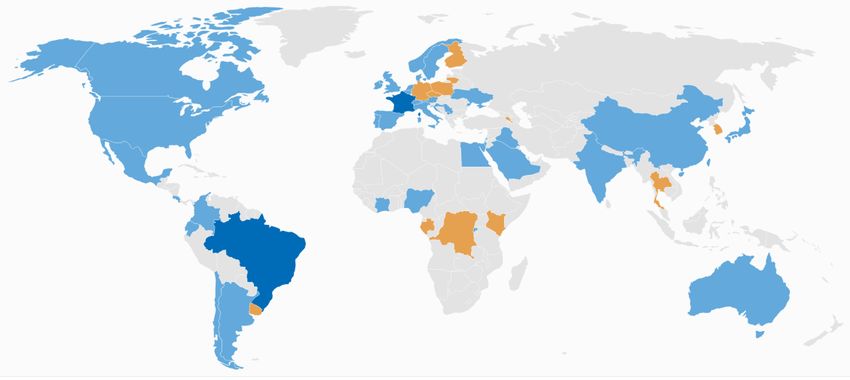

52 pays impliqués dans le processus de normalisation

ISO 20400

Secrétariat : France Afnor et Brésil Abmt (bleu foncé)

38 pays participants (bleu) et 14 pays observateurs (orange)

65% 85% 73%

Population mondiale PIB mondial Emissions CO2 mondiales

AG ObsAR 20 avril 2017

Liaisons internationales et liens avec autres normes ISO

Organisations internationales Autres normes ISO

• ISO 14001 (Management environmental )

• ISO 14020 (Etiquettes et déclarations

environnementales)

• ISO 14040 (ACV Analyse du Cycle de vie)

• ISO 26000 (Responsabilité Sociétale)

• ISO 50001 (Management de l’énergie)

• ISO 31000 (Management du Risque)

AG ObsAR 20 avril 2017

Un processus de normalisation rigoureux

2013 2014 2015 2016 2017

Lancement

des Paris Iguazu Singapour Londres Sydney Rio de Sortie norme

travaux Janeiro 20 avril 2017

en février septembre février novembre juin? mai English version

décembre

6 Réunions internationales

La norme NF X50- France: Membres ObsAR ayant participé aux travaux et

135 est utilisée 30 réunions françaises réunissant plus réunions internationales

comme premier de 20 acteurs nationaux pour analyser Jacques Schramm chairman monde

draft et commenter le projet de norme, Guy Isimat Mirin, chef de la délégation France

identifier les sujets majeurs pour la Olivier Coustaury

France, exercer des actions de lobbying Annie Sorel

et préparer la participation de la France

à l’ISO

AG ObsAR 20 avril 2017

Qu’est ce que l’ISO 20400?

• ISO 20400 est une norme de recommandations sur les achats responsables

• Expliquant:

‒ Ce qu’est un achat responsable;

‒ Comment intégrer la responsabilité dans le processus achats (en cohérence avec

l’ISO 26000) et quels sont les impacts aux différentes étapes de l’activité achats

(stratégie, politique, organisation, processus)

‒ Comment mettre en oeuvre les achats responsables en pratique.

• Applicable à:

‒ tout type d’organisme, quel que soit sa taille, son activité, sa localisation

‒ toute partie prenante impliquée ou impactée par les décisions liées aux achats.

• Ne remplace pas les lois, les politiques et règles éthiques qui régissent les

activités achats.

AG ObsAR 20 avril 2017

ISO20400: Achats responsables

1. DOMAINE D’APPLICATION

2. REFERENCES NORMATIVES

3. DEFINITIONS

4. FONDAMENTAUX

5. POLITIQUE/STRATEGIE

6. ORGANISATION

7. PROCESSUS

AG ObsAR 20 avril 2017

1. DOMAINE D’APPLICATION

2. REFERENCES NORMATIVES

3. DEFINITIONS

4. FONDAMENTAUX

5. POLITIQUE/STRATEGIE

6. ORGANISATION

7. PROCESSUS

AG ObsAR 20 avril 2017

Définition des achats responsables

Norme ISO 20400

‘Un achat responsable

est un achat dont les impacts environnementaux,

sociaux et économiques sont les plus positifs possibles

sur toute la durée du cycle de vie

et qui aspire à réduire le plus possible les impacts

négatifs.‘

AG ObsAR 20 avril 2017Termes et définitions

• Achat • Indicateur

• Achat responsable • Indicateur de performance clé

• Appréciation du risque • Label environnemental

• Approche cycle de vie • Loyauté des pratiques

• Aspect de responsabilité sociétale • Management du risque

• Bien • Normes internationales de

• Cahier des charges comportement

• Chaîne d’approvisionnement • Objectif

• Comportement éthique • Partie prenante

• Conception universelle • Petite ou moyenne organisation

• Coût du cycle de vie • Politique

• Cycle de vie • Relations et conditions de travail

• Déclaration de responsabilité sociétale • Responsabilité

• Développement durable • Responsabilité sociétale

• Diligence raisonnable • Risque

• Économie circulaire • Service

• Enjeu en matière de responsabilité • Sous-traitant

sociétale • Specification

• Fournisseur • Sphère d’influence

• Fournisseur de rang 1 • Transparence

• Fournisseur local • Travail décent

AG ObsAR 20 avril 20171. DOMAINE D’APPLICATION

2. REFERENCES NORMATIVES

3. DEFINITIONS

4. FONDAMENTAUX

5. POLITIQUE/STRATEGIE

6. ORGANISATION

7. PROCESSUS

AG ObsAR 20 avril 20177 questions centrales en matière d’achats responsables

Environnement

Conditions et

relations de Loyauté des pratiques

travail

Droits de l’homme Questions relatives aux

consommateurs

Gouvernance de Responsabilité Communautés et

l’organisation sociétale développement local

AG ObsAR 20 avril 2017Principaux points d’attention

Prendre en compte les impacts

Gérer les risques

négatifs sur la société au moyen

(et les opportunités)

de la diligence raisonnable

Prévenir les

Exercer une

Définir les priorités comportements

influence

non éthiques

AG ObsAR 20 avril 20171. DOMAINE D’APPLICATION

2. REFERENCES NORMATIVES

3. DEFINITIONS

4. FONDAMENTAUX

5. POLITIQUE/STRATEGIE

6. ORGANISATION

7. PROCESSUS

AG ObsAR 20 avril 2017Des responsabilités clairement établies AG ObsAR 20 avril 2017

1. DOMAINE D’APPLICATION

2. REFERENCES NORMATIVES

3. DEFINITIONS

4. FONDAMENTAUX

5. POLITIQUE/STRATEGIE

6. ORGANISATION

7. PROCESSUS

AG ObsAR 20 avril 2017Structurer la fonction achats axée sur la

responsabilité sociétale

6.2 6.3

6.1 ACCOMPAGNER IDENTIFIER ET

GOUVERNANCE LES MOBILISER LES

PERSONNES PARTIES PRENANTES

DANS LA

DEMARCHE

6.6

6.4

ETABLIR UN

DEFINIR LES 6.5 MECANISME

PRIORITES EN MESURER ET POUR REMEDIER

MATIERE D’ACHATS AMELIORER LES AUX ATTEINTES

RESPONSABLES PERFORMANCES AUX DROITS

AG ObsAR 20 avril 20171. DOMAINE D’APPLICATION

2. REFERENCES NORMATIVES

3. DEFINITIONS

4. FONDAMENTAUX

5. POLITIQUE/STRATEGIE

6. ORGANISATION

7. PROCESSUS

AG ObsAR 20 avril 2017Intégrer la responsabilité sociétale dans le

processus achats

7.2 PLANNING

Préparer une stratégie de

sourcing responsable

7.3 INTEGRER LES SPECIFICATIONS

7.6 REALISER DES RETOURS EN MATIERE DE RESPONSABILITE

D’EXPERIENCE DE LA RELATION SOCIETALE DANS LES CAHIERS DES

CONTRACTUELLE CHARGES

Evaluer et améliorer la performance en Etablir les spécifications prenant en

matière de responsabilité sociétale compte des critères de responsabilité

sociétale

7.5 GERER LE CONTRAT 7.4 SELECTIONNER LES

FOURNISSEURS

Intégrer la responsabilité sociétale

dans la gestion du contrat Attribuer le contrat à un fournisseur

AG ObsAR 20 avril 2017ISO 20400 Vision globale de l’approche du

“coût du cycle de vie”

Externalités non Ensemble des coûts et impacts

+ monétisables du cycle de vie

Coûts des externalités

environnementales Coûts du cycle de vie

+ /sociales

Coûts/bénéfices

+ des

risques/opportunités

Coûts d’acquisition, Coût total de

+ d’utilisation et de

fin de vie possession

(TCO)

Prix d’achat Prix

Organisation Société

AG ObsAR 20 avril 2017MerciThanks

de votre attention

for your attention

l

Annie SOREL Olivier COUSTAURY

06 23 22 42 13 06 19 77 25 35

asorel@ecoachats.com olivier.coustaury@total.com

AG ObsAR 20 avril 2017Vous pouvez aussi lire