L'évolution de l'institution - Perspectives mensuelles février 2022 15 minutes Bureau des placements

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

L’évolution

de l’institution

Perspectives mensuelles

février 2022

15 minutes

Bureau des placements

2

L’avantage institutionnel

Brad Simpson, stratège en chef, Gestion de patrimoine TD

Si vous cherchez une preuve de résilience et d’adaptabilité Faire partie d’une institution signifie que, lorsque nous élaborons

face aux changements historiques, ne regardez pas plus loin nos stratégies et choisissons les instruments optimaux pour ces

que la Conférence annuelle de Gestion de patrimoine TD sur stratégies, nous avons à notre disposition plusieurs comités qui

les stratégies de placement. Cette année, comme l’an dernier, se complètent – et qui se mettent au défi – pour déterminer la

la conférence s’est tenue à la mi-janvier. Des dizaines de ligne de conduite à suivre (figure 1).

conférenciers invités et des centaines de conseillers y ont assisté, Figure 1 : Comités de placement de Gestion de patrimoine TD

mais de façon virtuelle. Et pourtant, si vous me permettez un

Ré

manque de modestie, je pense que la conférence de cette t

pa

rti

tio

en n

année a été la meilleure que nous avons tenue à ce jour. m

de

ce

la

sac

ep

Ne vous méprenez pas : j’ai hâte d’assister à des événements

tifs

ie d

1 2

et d

en personne au même endroit que mes collègues (dont

tég

Comité Comité de la

Stra

ivers

de répartition politique de

certains que je n’ai jamais rencontrés en personne, à mon des actifs de placement de

ification factorie

Gestion de Gestion de

grand désarroi). Toutefois, le déluge d’analyses avancées et de patrimoine patrimoine

données raffinées présentées a plus que compensé l’absence

de rapports personnels lors de la conférence. Il se trouve que,

lle

3

sans les canapés et les pauses-café, on peut vraiment s’enrichir Comité de gestion des

placements de Gestion

d’une foule de renseignements utiles. de patrimoine

La conférence de cette année a été particulièrement importante, Man

dats et exposition

s

car elle a également servi de point de départ pour le Bureau des À titre indicatif seulement.

placements, Gestion de patrimoine. Notre comité de gestion des placements, par exemple, est

Qu’est-ce que le Bureau des placements, Gestion de patrimoine? chargé d’examiner chaque mandat que nous incluons dans nos

Nous sommes une équipe de consultants, d’analystes, portefeuilles. Notre comité de la politique de placement, quant

de gestionnaires de portefeuille et de communicateurs qui ont à lui, établit les pondérations en fonction du positionnement

été réunis pour créer une ressource importante à l’intention stratégique de l’entreprise. Ce positionnement est à son tour

des gestionnaires de patrimoine à l’échelle de l’entreprise. Pour déterminé par le comité de répartition des actifs, qui se réunit

notre clientèle, cela signifie une analyse plus approfondie, tous les mois pour présenter les perspectives à moyen terme

des données plus récentes, des messages plus clairs et un plus de la société à l’égard des catégories et des sous-catégories

large éventail d’options de placement. En fin de compte, nous d’actif. Cette année, nous avons invité un membre chevronné

cherchons à fournir aux conseillers l’information et les solutions du comité de répartition des actifs et le nouveau chef des

de placement dont ils auront besoin pour améliorer leur offre de placements de Gestion de Placements TD, David Sykes,

services. à nous donner son point de vue sur les facteurs défavorables,

Le lancement du Bureau des placements représente un favorables et contradictoires à venir.

important pas en avant pour notre institution, et j’insiste sur Enfin, le fait de faire partie d’une institution signifie que notre

le fait que nous faisons partie d’une institution. En regardant clientèle peut accéder à des mandats de placement exclusifs

l’enregistrement de la conférence, j’ai remarqué que le mot grâce aux relations que nous avons entretenues avec les

était beaucoup utilisé. Calibre institutionnel. Style institutionnel. meilleurs gestionnaires de fonds au monde. Cette année, nous

Processus institutionnels. J’ai commencé à réfléchir à avons invité deux conférenciers d’un groupe de renommée

l’importance d’être un gestionnaire de patrimoine institutionnel mondiale, The Carlyle Group : Jason Thomas, chef, Recherche

et à la façon dont ce poste influe sur le calibre de nos solutions mondiale, qui a récemment été conseiller économique à la

de placement et la profondeur de nos ressources. Maison-Blanche, et l’éminent David Rubenstein, cofondateur et

Le fait de faire partie d’une institution signifie que, tandis que coprésident de Carlyle, avec qui j’ai eu l’immense privilège de

les alchimistes du marché tentent de transformer du plomb en m’entretenir.

or ou se montrent alarmistes dans l’espoir d’attirer le lectorat et Ce qui suit est une série d’extraits légèrement modifiés des

les clics, nous nous fions plutôt aux analyses professionnelles parties les plus intéressantes et les plus importantes de nos

et faisons preuve de rigueur intellectuelle. En tant qu’institution, présentations principales. C’est le genre d’analyse que nous

nous menons nos propres recherches, dirigées par des leaders produisons chaque jour pour nos gestionnaires de patrimoine

d’opinion comme l’économiste en chef adjoint Derek Burleton, et, au bout du compte, pour nos clients. Ce n’est que la pointe

des Services économiques TD, qui a parlé cette année de la de l’iceberg, cependant. Vous pouvez vous attendre à beaucoup

reprise des chaînes d’approvisionnement, de la montée de plus de contenu de la part du Bureau des placements dans les

l’inflation et du resserrement monétaire. mois et les années à venir.

3

Perspectives économiques mondiales pour 2022 : Derek Burleton

Perspectives économiques et financières

Derek Burleton

Vice-président et économiste en chef adjoint

Services économiques TD

Fidèles à nos habitudes, nous avons cette année lancé la conférence avec un survol général de l’économiste en chef adjoint de la

TD, Derek Burleton. Dans son exposé, il s’est concentré sur l’impact qu’Omicron est susceptible d’avoir sur la croissance mondiale

et la reprise naissante de la chaîne d’approvisionnement. Il a en outre abordé la hausse historique de l’inflation et la fin du concept

de l’« argent gratuit », dans un contexte où les banques centrales du monde entier commencent à relever les taux et à réduire les

programmes de relance d’achats d’actifs. Voici quelques-unes de ses perspectives précieuses :

« Commençons par un survol de l’état de l’économie au […] Je pense que la question à un million de dollars est la suivante

moment où nous avons publié nos perspectives en décembre. : quel a été l’impact d’Omicron sur certaines de ces données?

Nous avons peaufiné nos points de vue pour 2022. Vous voyez Et, comme vous le savez, les premières hypothèses donnent à

le taux de 4,4 % à l’échelle mondiale (figure 1). C’était, je pense, penser qu’il n’aura pas d’impact majeur sur la croissance. […]

4,6 % ou 4,7 % dans les prévisions antérieures. Je crois que Cependant, les conditions financières seront cruciales pour

ces données étaient en partie fondées sur la perspective de atténuer l’impact d’Omicron. […] Si elles se dégradent vraiment,

problèmes plus graves pour la chaîne d’approvisionnement, nous composerons alors avec un environnement différent.

qui exacerberaient les perturbations à court terme.

Figure 1 : Les perspectives sont toujours favorables, mais ont été revues à la baisse en raison du variant Delta et des perturbations

de la chaîne d’approvisionnement

Variation annuelle moyenne (%)

2020 E2021 2022P

Monde -3,0 5,8 4,4

Économies avancées -4,5 5,0 3,9

États-Unis -3,4 5,7 4,1

Canada -5,2 4,5 4,4

Zone euro -6,5 5,1 4,1

Marchés émergents -2,2 6,3 4,8

Chine 2,0 8,1 5,4

Source : Services économiques TD, en date de janvier 2022.

4

« […] La marge de manœuvre côté croissance est assez solide « […] Nous avons tous été surpris par certaines données sur

(figure 2). L’élan qui caractérise ce début d’année donne à l’inflation. […] C’est une remontée historique. […] Je pensais que

penser que l’économie se porte très bien, mais nous constatons ce serait au quatrième trimestre. Cela semble avoir été repoussé

un certain recul des dépenses de consommation à cause de au premier trimestre, étant donné les effets d’Omicron et les

la pandémie. Au Canada, l’impact le plus significatif découle problèmes de la chaîne d’approvisionnement. […] Mais vous

des restrictions plus strictes qui ont empêché les sorties au savez quoi? Je pense toujours que la tendance est baissière.

restaurant, surtout dans certaines des grandes provinces. « Prenons un exemple. Aux États-Unis, la composante transport

« Il semble qu’en octobre, les répercussions sur la chaîne représente une bonne moitié de l’inflation sur 12 mois. Cela

d’approvisionnement ont atteint un sommet. […] La situation comprend les prix des voitures d’occasion, les prix des voitures

reste problématique et l’inflation demeure, mais nous croyons neuves, l’essence, d’autres services de transport. Ce n’est tout

que le pire est derrière nous. […] Bien sûr, le meilleur de la simplement pas viable, et ça va s'estomper. […] Maintenant, la

[reprise] est derrière nous. […] Le rendement restera supérieur question à un million de dollars : quels sont les prix qui sont

à la tendance cette année, car il reste un certain rattrapage susceptibles de demeurer élevés? Les loyers, les composantes

à faire, mais certains secteurs seront fortement stimulés par du logement, essentiellement, et les salaires. Je pense que ces

la reconstitution des stocks (figure 3). […] L’ajout de stocks éléments ressortent vraiment du lot.

générera une croissance forte aux États-Unis et au Canada. Là

encore, il s’agit d’un phénomène de nature cyclique, mais les

prévisionnistes entrevoient encore une croissance assez forte,

avec la réponse réside en partie dans les stocks.

Figure 2 : L’élan procure une protection

Indice composé PMI (secteur manufacturier et services)

70

60

50

40

30 Japon Royaume-Uni Allemagne

Zone euro États-Unis France

20

mai-20 juin-20 août-20 sept.-20 nov.-20 janv.-21 févr.-21 avr.-21 juin-21 juil.-21 sept.-21 nov.-21 déc.-21

Remarque : Moins de 50 = la majorité des entreprises ont fait état d’une contraction. Source : IHS, Services économiques TD, au janvier 2022

Figure 3 : Rattrapage nécessaire pour les stocks et la production aux États-Unis

Ventes de véhicules légers aux États-Unis; millions d’unités Mises en chantier aux États-Unis, en millions

Prévision

18.0 Résultats réels + prévision 1,700

Prévision Tendance

17.5 1,600

17.4 17.5 17.4

17.0 1,500

17.0

16.5 -1,5 M$ 1,400

-2,2 M$ -1,8 M$

16.0 1,300

15.5 1,200

15.0 15.3 1,100

14.9

14.5 1,000

14.5

14.0 900

2019 2020 2021 2022 2023 2024 2025 2017 2018 2019 2020 2021 2022 2023

Source : Ward’s Automotive, Services économiques TD, décembre 2021.

5

« Si on fait le calcul, même si les loyers augmentent de 5 % sur « […] Le risque d'inflation est en partie lié à ce que feront les

12 mois, contre 3 % maintenant, cela signifie tout de même banques centrales cette année, à savoir dans quelle mesure elles

qu’à la fin de l’année, l’inflation sera plus proche de 4 % que de augmenteront leurs taux. […] On semble croire que les banques

7 %. centrales [canadiennes et américaines] augmenteront les taux

« […] Le grand risque réside dans le marché du travail et dans quatre fois en 2022 (figure 5). […] Aux États-Unis, M. Powell et

la façon dont les salaires mèneront à une “deuxième ronde” d’autres décideurs fédéraux ont affirmé qu’ils devront faire ce

d’inflation. Les marchés du travail sont historiquement serrés. qu’il faut pour empêcher l’inflation de s’enraciner. L’hypothèse

En fait, le taux de chômage vient de revenir à son niveau dominante, que nous partageons, est que la Fed fera remonter

d’avant la pandémie (figure 4). […] L’inflation des salaires aux le taux à 2 % d’ici 2023. Il s’agit plus ou moins d’un taux neutre.

États-Unis est d’environ 5 %, alors qu’au Canada, elle se situe

toujours autour de 3 %.

Figure 4 : Les salaires représentent le plus grand risque d’inflation soutenue

Taux de chômage (%)

14

Prévision

12

10

Canada

États-Unis

8

6

4

2

0

déc.-19 juin-20 déc.-20 juin-21 déc.-21 juin-22 déc.-22 juin-23 déc.-23

Source : Services économiques TD en date de décembre 2021.

Figure 5 : Les banques centrales se préparent à majorer les taux

Attentes liées au taux directeur de la Fed (%) Attentes liées au taux directeur de la Banque du Canada (%)

3.0

2.5 2.5

2.0 2.0

1.5 1.5

1.0 1.0

0.5 0.5

0.0 0.0

2022 2023 Long terme

Long-Run 2022 2023 Long-Run

Long terme

Attentes du marché Services économiques TD Membre votant médian de la Fed (décembre)

Source : Federal Open Market Committee, Bloomberg Finance, Services économiques TD, au janvier 2022

6

Perspectives des marchés pour 2022 : David Sykes, Monica Yeung

L’année à venir 2022

Monica Yeung David Sykes

Vice-présidente et directrice Directeur général et chef Actions cotées

Gestion fondamentale des actions Gestion de Placements TD

Gestion de Placements TD

Nous avons tourné notre attention depuis l’économie vers les marchés financiers. Cette année, nous avons eu la chance que

David Sykes, actuellement chef, Actions cotées à Gestion de Placements TD (GPTD), nous présente ses réflexions sur l’évolution

des marchés, les investisseurs étant de plus en plus impatients que la pandémie se termine. Il a été interviewé par Monica Yeung,

actuellement vice-présidente et directrice, Gestion fondamentale des actions, GPTD. À compter du 1er avril, 2022, Monica deviendra

co-responsable de la recherche, actions fondamentales et David Sykes deviendra directeur des investissements.

Monica Yeung : L’an passé, les rendements des placements Monica Yeung : Parlons un peu des actions. L’année 2021 a fini

ont été impressionnants. Ils ont été très solides dans plusieurs avec de nouveaux records, et deux semaines après le début

catégories d’actif : actions, placements alternatifs, produits de de 2022, on observe une rotation massive des secteurs et

base. En repensant à 2021, pouvez-vous nous parler de façon des facteurs. Selon vous, qu’est-ce qui influence les marchés

générale de vos perspectives pour l’année? aujourd’hui, et plus particulièrement les évaluations? Que

David Sykes : Avec plaisir. Le premier mot qui me vient en tête pensez-vous des évaluations des marchés canadien et

est « normalisation ». On a vécu un événement traumatisant et américain?

que les décideurs du monde entier ont fait ce qu’ils avaient à David Sykes : Voici un de mes graphiques préférés (figure 1). […]

faire. […] Les mesures extraordinaires de relance budgétaire et Beaucoup m’ont répété l’an dernier qu’on était dans une bulle,

monétaire étaient nécessaires, mais là on arrive à un point où que c’était complètement injustifié et que tout allait s’effondrer.

ce n’est plus le cas. […] Ce qui m’intéresse le plus, cette année, […] Cette diapositive montre une baisse des bénéfices d’environ

c’est la vitesse à laquelle la politique monétaire s’ajuste. Le 15 % en 2020. Les bénéfices des sociétés de l’indice S&P 500

marché croit qu’on va se dépêcher à réduire les mesures, avant sont passés d’environ 164 $ US à 140 $ US, la ligne verte.

d’augmenter les taux, puis de procéder à un resserrement Mais grâce à la politique monétaire et aux mesures de relance

quantitatif. Je ne pense pas qu’on assistera au resserrement budgétaire, les bénéfices ont rebondi comme jamais. […]

aussi vite que le marché le pense, mais je suis convaincu que

cette année sera marquée par le changement de cap des

banques centrales.

7

Figure 1 : La reprise des bénéfices stimule les marchés

5 000 220

tés

soci

4 500 des 200

es

éfic

Bén

4 000 180

rs

sie

our

3 500 é sb 160

rch

Ma

3 000 140

2 500 120

2 000 100

sept.-18 mars-19 sept.-19 mars-20 sept.-20 mars-21 sept.-21

S&P

S&P500

500(LHS)

(G) Consensus EPS (RHS) (D)

BPA consensuels

Source : GPTD, au janvier 2022

L’an dernier, ils ont grimpé de 45 % à 47 %. Les bénéfices des fait leurs preuves sont bien plus intéressants. Dernière chose

sociétés de l’indice S&P 500 en 2021 devraient tourner autour que je veux souligner sur cette diapositive (figure 2) : je crois

de 200 $ US. Une hausse massive. Avec tout ça, on a vu cette que les distributions versées aux actionnaires vont grimper en

forte hausse du marché, qui était selon moi très justifiée. […] flèche. […] Si les entreprises reprennent confiance, elles ont une

Bien sûr, le marché en général a bougé à cause d’une poignée grande marge de manœuvre pour augmenter le rendement

de grands titres. Mais en y regardant de plus près, je crois qu’il pour les actionnaires au moyen des dividendes. Vous le voyez

y a des sociétés qui sont très solides, qui ont eu énormément de ici : environ la moitié des bénéfices des sociétés de l’indice S&P

temps pour refinancer leur dette à des taux historiquement bas. sont reversés aux actionnaires. Ce pourcentage est tombé à

[…] Il n’y aura probablement pas d’expansion des ratios, mais je environ 30 %. Si on passe de 30 % de 140 $ US à 50 % de 200 $

pense que la croissance des bénéfices va être vraiment solide. US, le potentiel de hausse est de 30 % ou 40 %. Je ne pense pas

La volatilité pourrait être très intéressant, mais si on regarde que ça va arriver d’un coup, mais les sociétés vont commencer

le potentiel de hausse des marchés boursiers sur 12 mois, je à augmenter leurs dividendes en 2022 et 2023.

suppose qu’on aura droit à une année pénible de rendements

à un chiffre faibles.

Figure 2 : Potentiel d’augmentation des ratios de distribution

Monica Yeung : La normalisation revient souvent dans vos

commentaires : normalisation du virus, normalisation de

l’inflation, normalisation des évaluations des marchés. Quand 55 %

vous voyez tout ce qui s’en vient, comment positionnez-vous

48 %

Ratio de distribution pour les 12 derniers mois

vos portefeuilles? 50 %

David Sykes : On est dans un contexte de hausse des taux. C’est

45 %

probablement très bien pour le secteur des services financiers.

[…] On surpondère fortement ce secteur, tant au Canada

40 %

qu’aux États-Unis. […] On a aussi vu une très belle évolution

des actions du secteur de l’énergie. Ça bouge beaucoup sur 35 % 33 %

le plan des facteurs ESG. […] Dans le contexte, l’offre mondiale

est assez restreinte […], donc je pense que l’énergie se porte 30 %

bien. Et les prix n’ont même pas besoin d’atteindre 120 ou 130

$ US. S’ils restent simplement au même niveau, ça sera une 25 %

excellente nouvelle pour les producteurs de l’Ouest canadien juin-10 juin-12 juin-14 juin-16 juin-18 juin-20 juin-22

et des États-Unis, qui ont vraiment simplifié leurs structures

de coûts. […] Je crois que les actions technologiques sont

Remarque : Le ratio de distribution est calculé en pourcentage des

intéressantes, mais je ne toucherais pas à ce que j’appelle bénéfices pour les 12 derniers mois versés sous forme de dividendes.

les technologies « spéculatives ». Selon moi, les titres qui ont Source : Bloomberg Finance L.P., au 31 décembre 2021.

8

Conférencier d’honneur : Jason Thomas

Perspectives de placement

macroéconomiques 2022

Jason M. Thomas, Ph.D.

Directeur général et chef, Recherches mondiales

Nous avons ensuite accueilli notre conférencier invité, Jason Thomas, directeur général et chef, Recherches mondiales, Carlyle Group.

M. Thomas a occupé la fonction d’adjoint spécial du président et directeur de l’élaboration des politiques au Conseil économique

national de la Maison-Blanche. Son exposé instructif nous a brossé un portrait des erreurs de politique et des hypothèses erronées

ayant mené à l’accélération de l’inflation et aux ruptures des chaînes d’approvisionnement que nous subissons actuellement.

« Le contexte actuel est le produit de deux réalités opposées. « Pourquoi l’inflation pose-t-elle problème depuis si longtemps?

Premièrement, d’un point de vue macroéconomique, il y a ce que Eh bien, parce que la pandémie continue de poser problème

nous appelons la « frustration du fini », qui est liée aux pressions elle aussi. Durant la pandémie, les dépenses des ménages en

inflationnistes et à la façon dont les contraintes de capacités biens durables avaient augmenté d’environ 18 % en fin d’année

de production ont alimenté une hausse des prix en raison d’une aux États-Unis par rapport à la tendance antérieure. En même

forte demande. Deuxièmement, il y a ce que nous appelons la « temps, nous avons assisté à une forte baisse des dépenses

beauté de l’infini », qui est liée à l’intérêt des investisseurs pour dans les services, c’est-à-dire les voyages, le tourisme, les

les entreprises numériques, avec une convergence des flux de événements en direct, etc. Ainsi, l’argent destiné à une croisière

capitaux vers ce modèle de croissance différent. ou à un voyage a pu servir à acheter des appareils électroniques

« … Commençons par la frustration du fini. Selon les données ou des meubles, mais vous ne pouvez pas prendre ce manque

du portefeuille de Carlyle, l’inflation mondiale se chiffre à 6 % à gagner des croisiéristes et le convertir comme par magie en

sur 12 mois en termes de prix reçus, soit une hausse d’environ biens de consommation. Il y aura donc toujours une certaine

13 % des prix des principaux produits de base et intrants. pression sur les prix en raison de ce changement radical, les

Par conséquent, l’inflation reste extrêmement élevée et nous ménages relativement nantis, mais confinés ou presque,

ne voyons aucun signe d’essoufflement à court terme des modifiant leurs grandes habitudes de consommation.

pressions sur les prix.

9

« En réalité, la situation est encore pire parce qu’en 2020, « Et ce n’est pas seulement parce que la demande dépasse

les dirigeants d’entreprise ont réagi à la pandémie comme l’offre ou que nous avons des contraintes sur les capacités de

s’il s’agissait à nouveau de 2008. Ainsi, dès le début, ils ont production. Nous vivons dans un monde où les processus de

considérablement réduit la production, les commandes production des 30 dernières années ont été progressivement

d’intrants et de pièces (comme les semi-conducteurs) et dégroupés et ont atteint un degré de complexité difficile à

s’attendaient à une forte baisse de la demande, plutôt qu’à imaginer. Très souvent, on parle d’enchevêtrement des chaînes

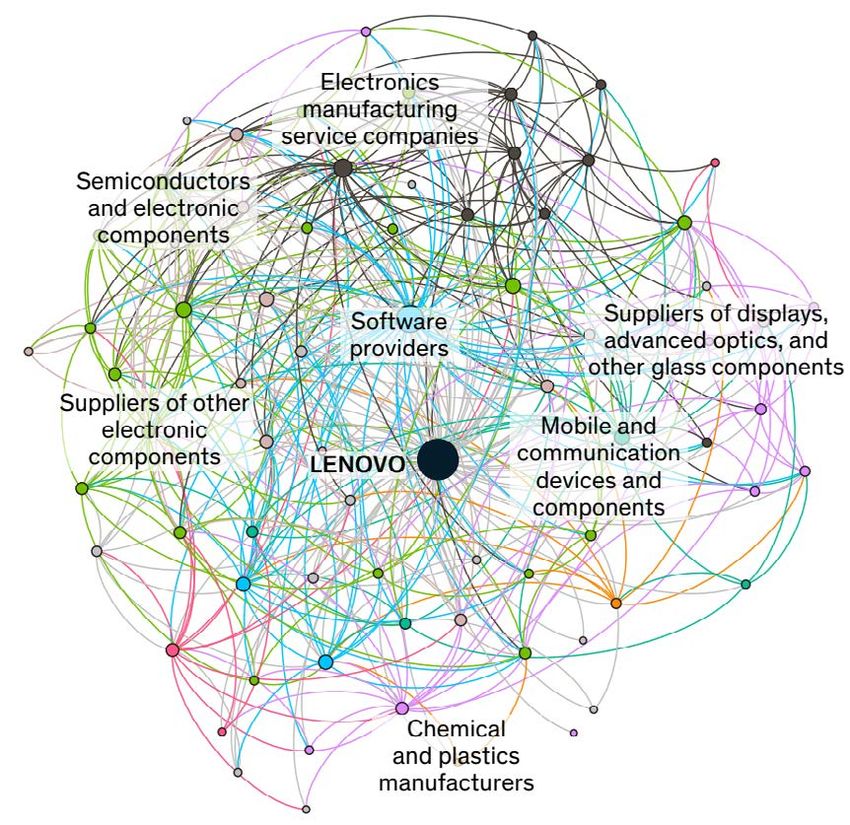

la hausse que nous avons observée. En 2021, nous avons d’approvisionnement. Si on parlait de réseaux neuronaux à

constaté que la production globale ne pouvait pas augmenter la place, ça ne serait pas exagérer leur complexité (figure 2).

pour répondre à cette nouvelle demande, en grande partie Dans bien des cas, la production d’un seul appareil, comme un

en raison de ces contraintes pesant sur les capacités. Par ordinateur ou un téléphone intelligent, nécessite 30 processus

conséquent, nous avons terminé 2021 avec un écart entre de production et d’expédition différents, mais cela s’applique

l’offre et la demande pour la consommation de produits estimé également aux articles apparemment simples, comme des

à environ 6,5 % (figure 1), soit moins que le record de la fin du meubles. Ce ne sont donc pas seulement les problèmes d’offre

premier trimestre, mais d’une ampleur extraordinaire sur le et de demande classiques, mais du passage à un monde dans

plan historique malgré tout. lequel chaque produit provient d’un si grand nombre de tâches

et d’envois complexes et non linéaires qu’un retour à une

cadence initiale demande de gros efforts.

Figure 1 : Les contraintes physiques et les goulots d’étranglement dans la chaîne d’approvisionnement entretiennent l’écart entre

l’offre et la demande

110

TTM Manufacturing

Production Output DDM

manufacturière

108 TTM Durable

Demande de Goods DemandDDM

biens durables

106 6.5 %

Janvier 2012 = 100

104

102

11 %

100

98

96

févr.-16

avr.-16

févr.-19

avr.-19

févr.-18

avr.-18

oct.-18

févr.-17

avr.-17

août-17

oct.-17

juin-16

déc.-16

août-16

oct.-16

juin-19

déc.-19

août-19

oct.-19

févr.-20

avr.-20

juin-20

déc.-20

août-20

oct.-20

févr.-21

avr.-21

juin-21

déc.-21

oct.-21

juin-18

déc.-18

août-21

août-18

juin-17

déc.-17

Source : Analyse de Carlyle des données sur les sociétés du portefeuille de la Réserve fédérale de Saint-Louis en janvier 2022

Figure 2 : Une reconstitution des stocks entravée par les capacités et la complexité de la chaîne d’approvisionnement

Entreprises de services de

fabrication de produits

électroniques

Entreprises du Fabricants de

Semi-conducteurs et secteur machinerie et

composants alimentaire et d’équipement

Fournisseurs de dispositifs

électroniques d’affichage, d’appareils des boissons

Fournisseurs d’optique avancée et d’autres Fournisseurs

de logiciels composants de verre de logiciels

Fournisseurs d’autres

composants

Appareils et Fabricants

électroniques

composants mobiles d’appareils

et de communication électroniques

Fabricants Fabricants de produits

d’emballages chimiques et de

alimentaires matières plastiques

Fournisseurs de

services de

Fabricants de produits logistique et de

chimiques et de transport

matières plastiques

Source : McKinsey; Risk, Resilience and rebalancing in global value chains, 202010

« Fait intéressant, en 2021 les volumes de conteneurs, à l’échelle série. » C’est un peu comme les décorations de Noël, si une

mondiale, ont franchi un record (figure 3). Par conséquent, le ampoule saute, toute la guirlande s’éteint. En raison de ces

coût de transport de toutes les marchandises ou presque a processus de production séquentiels, si vous n’obtenez pas les

augmenté d’environ huit fois par rapport à 2019. Les pressions composantes ou les pièces dont vous avez besoin pour une

inflationnistes se sont donc évidemment répercutées sur étape ou pour l’assemblage final, toute la chaîne en aval s’en

d’autres produits, précisément en raison de l’augmentation de trouve interrompue. C’est ainsi que des perturbations en réalité

ces coûts de transport. plutôt légères ont eu un impact démesuré.

Figure 3 : Demande de traitement des conteneurs supérieure « Ce qui me paraît vraiment fascinant, c’est que, lorsqu’on

aux capacités du système examine les données du portefeuille, on constate d’importantes

contraintes : la demande dépasse largement l’offre, les

Volumes de débit de conteneurs @ capacité

volumes de fret excèdent la capacité de 2019. À notre avis,

Indice RWI/ISL

Indice RWI/ISLContainer Throughput

Débit de conteneurs de nombreux investissements doivent être effectués, en usine,

130 en équipement, en terminaux, etc., alors que dans les faits, la

plupart des investissements que nous avons vus au cours de la

125

dernière année et demie concernaient les logiciels, les données

120

et le numérique. Ainsi, au lieu d’investir dans la capacité

115

2015 = 100

physique permettant de composer avec ces contraintes sur le

110 plan de l’offre, la plupart des entreprises mobilisent leurs flux

105 de trésorerie disponible et financements externes pour trouver

des moyens de se tourner vers l’avenir plus rapidement. Il s’agit

100

à mon avis d’une observation très importante, puisque c’est en

95

quelque sorte le contraire de ce à quoi on pourrait s’attendre,

90 compte tenu des variations des prix et des pressions que nous

janv.-19

avr.-19

juil.-19

oct.-19

avr.-20

juil.-20

oct.-20

avr.-21

juil.-21

oct.-21

janv.-18

avr.-18

juil.-18

oct.-18

janv.-17

avr.-17

juil.-17

oct.-17

janv.-20

janv.-21

avons observées.

« Tout ceci a commencé aux pires moments de la pandémie,

par nécessité. Il s’agissait d’un test de continuité des opérations

Indice mondial du fret conteneurisé +8x p. r. à 2019

dans le monde réel. Tout le monde devait compter sur le

12,000 $ numérique dans une plus grande mesure qu’auparavant.

Par conteneur de 40 pieds carrés

Maintenant que le test s’est avéré concluant, avec une capacité

10,000 $ de générer des revenus plus soutenue par augmentation du

numérique, de la récupération, de l’analyse et du stockage

8,000 $ de données, ces investissements se renouvellent. C’est ce que

nous avons observé dans l’ensemble du portefeuille, avec un

6,000 $ revenu par travailleur qui a augmenté d’environ 15 % depuis le

début de la pandémie (figure 4).

4,000 $

Figure 4 : Numérisation et réinvention : hausse de 15 % du revenu

2,000 $ par travailleur pour l’ensemble du portefeuille depuis le début de

la pandémie

0$

avr.-17

avr.-19

oct.-16

oct.-19

avr.-20

oct.-20

avr.-21

avr.-18

oct.-21

oct.-18

oct.-17

115

Headcount

Effectif

110

Revenus

Revenues

Décembre 2019 = 100

Source : Carlyle, Bloomberg Finance, janvier 2022 105

« Nous avons beaucoup entendu parler de dysfonctionnements 100

dans la chaîne d’approvisionnement, notamment aux 95

ports de Vancouver ou de Los Angeles. Il y a clairement un 90

problème, mais ce qui est très intéressant, c’est n’est pas

85

tant le dysfonctionnement – puisque les volumes de fret

févr.-20

avr.-20

mai-20

sept.-20

nov.-20

févr.-21

avr.-21

mai-21

sept.-21

oct.-21

nov.-21

déc.-19

janv.-20

mars-20

juin-20

déc.-20

juil.-20

août-20

oct.-20

janv.-21

mars-21

juin-21

déc.-21

juil.-21

août-21

atteignent des sommets historiques comme nous l’avons

vu – mais le fait qu’en raison de la pandémie, il n’y a plus de

stocks de composantes ou d’autres produits intermédiaires. Source : Analyse de Carlyle, analyse du Bureau of Economic des sociétés

En quelque sorte, nous sommes en présence d’un « circuit en du portefeuille, Bureau of Labor Statistics, janvier 202211

« […] Tout cela vient toutefois se répercuter en grande partie sur « […] La croissance de l’ère industrielle a été vraiment limitée

les résultats. Au sein de l’indice S&P 500, des marges de revenu par le besoin d’un plus grand nombre d’usines, d’un plus grand

net ont augmenté d’environ 20 % par rapport à leur moyenne nombre de travailleurs, d’un plus grand nombre d’équipements

d’avant la pandémie, avec une croissance des bénéfices de 44 et d’un plus vaste réseau de distribution pour vendre les produits.

% au quatrième trimestre de 2021, par rapport à 2020 et de Les revenus additionnels s’accompagnaient donc de coûts

45 % des bénéfices pour l’année 2021. Tout ceci s’explique en supplémentaires. Pour nombre de sociétés numériques phares,

grande partie par cette augmentation des marges. Il ne s’agit à mégacapitalisation, et pour celles qui tentent de les rattraper

donc pas seulement d’une meilleure croissance. Le revenu des – le contexte est complètement différent. Les bénéfices sont

sociétés à la fin de l’année n’est pas très différent de ce à quoi on investis essentiellement dans des immobilisations incorporelles.

s’attendait, mais les marges bé néficiaires sont bien meilleures De plus, en raison notamment d’effets de réseau, le revenu peut

et une plus grande part finit par revenir aux actionnaires. augmenter sans embauches ou dépenses en immobilisations

« C’est vraiment ce qui définit la deuxième partie de cette supplémentaires (figure 5). On dit souvent que lorsque les

présentation, cette notion de la beauté de l’infini, l’idée de prix des actifs sont élevés, les valorisations le sont aussi. C’est

croissance du numérique, avec des revenus qui peuvent vrai, mais un fait intéressant est que cela s’explique presque

augmenter sans dépenses en immobilisations ni embauches entièrement par les sociétés qui se trouvent dans le meilleur

supplémentaires. quintile (figure 6).

Figure 5 : Les entreprises numériques présentent une adaptabilité presque infinie, car leur revenu augmente sans qu’il soit nécessaire

d’investir ou d’embaucher davantage

1,400 1960 - 1990 1990 - 2021

1,000

1,200

Juste valeur des actifs des sociétés Juste valeur des actifs des sociétés

Flux de trésorerie d’exploitation 800 Flux de trésorerie d’exploitation

1,000

Janvier 1990 = 100

Janvier 1960 =100

800 600

600

400

400

200

200

0 0

1995Q1

2015Q1

2006Q2

1993Q4

1998Q4

2013Q4

2018Q4

1997Q3

2002Q3

2017Q3

1990Q1

1991Q2

1996Q2

2000Q1

2005Q1

2010Q1

2020Q1

2001Q2

2011Q2

2016Q2

2021Q2

2003Q4

2008Q4

1992Q3

2007Q3

2012Q3

1960Q1

1963Q1

1964Q1

1965Q1

1966Q1

1967Q1

1968Q1

1969Q1

1970Q1

1971Q1

1972Q1

1973Q1

1974Q1

1975Q1

1976Q1

1977Q1

1978Q1

1979Q1

1980Q1

1981Q1

1982Q1

1983Q1

1984Q1

1985Q1

1986Q1

1988Q1

1990Q1

1987Q1

1989Q1

1961Q1

1962Q1

Source : Analyse de Carlyle et données sur les flux de fonds de la Réserve fédérale en date de janvier 2022

Figure 6 : Les ratios C/B sont très différents lorsqu’on compare les 80e et 20e centiles

80e centile – Augmentation explosive 20e centile – Stationnaire (aucune tendance temporelle)

90x 83x 14x

80x 11x

12x

11x

70x

59x 10x

60x

50x 8x

40x 6x

30x

4x

20x

2x

10x

0x 0x

2005

1951

1981

1972

2002

1966

1969

1996

1999

1954

1984

2014

1957

1987

1978

2017

2008

1960

1963

1990

1993

2020

1975

2011

2005

1951

1981

1972

2002

1966

1969

1996

1999

1954

1984

2014

1957

1987

2017

1978

2008

1960

1963

1990

1993

2020

1975

2011

Source : Analyse de Carlyle et description par Ken French des portefeuilles constitués en fonction des bénéfices/cours en date de novembre 202112

Aujourd’hui, le 80e centile ressemble beaucoup à la situation de quasi unanimité autour de la nouvelle administration, il y a un

la fin des années 1990, ou du début des années 2000, avec un an environ, pour vraiment raccourcir cette reprise et revenir

enthousiasme à l’égard de certains types de modèles d’affaires au plein-emploi en 12 à 18 mois, plutôt que d’attendre deux

que nous n’avons observé à aucun moment, sauf en 1999 et à quatre ans (figures 7 et 8). C’était effectivement l’objectif

2000. Certains soutiennent que ce n’est pas comparable à 1999, et, par conséquent, le gouvernement américain a injecté 900

car les entreprises sont beaucoup plus grandes et beaucoup milliards $ US dès décembre 2020 et a mis sur pied un autre

plus anciennes. À mon avis, c’est au contraire le signe que le programme qui a finalement totalisé 1 900 milliards $ US au

modèle éprouve plus de difficultés si elles ne génèrent toujours cours de l’année civile 2021. En somme, c’est 12 % du PIB des

pas de profit. États-Unis qui a été injecté dans l’économie dans le cadre de

« On se demande donc à quoi s’attendre en raison de ce mesures de relance budgétaire. C’est la raison pour laquelle

changement radical du contexte politique. Premièrement, je l’inflation a donc été beaucoup plus élevée aux États-Unis que

pense qu’il est important de noter qu’aux États-Unis, il y a eu dans la plupart des autres économies du monde.

Figure 7 : La bulle technologique de 2000 par rapport à aujourd’hui, 80e centile sur la base du ratio valeur de marché/valeur

comptable

Bulle technologique

Situation actuelle

Moyenne à long terme

Source : Analyse de Carlyle, Ken French précisions sur le portefeuille sur la base du ratio valeur comptable/valeur de marché en novembre 2021

Figure 8 : Mesures de relance conçues pour accélérer la convergence de l’économie vers le plein-emploi

Mesures de relance énergiques :

Niveau de l’emploi/utilisation des capacités

Retour au plein emploi T4 2022

Ancien régime

Nouveau régime

Absence de mesures de relance

énergiques : Plein emploi au 1er

trimestre de 2024

T1 2022

T2 2022

T3 2022

T4 2022

T1 2024

T2 2024

T3 2024

T4 2024

T1 2021

T2 2021

T3 2021

T4 2021

T1 2023

T2 2023

T3 2023

T4 2023

Source: Carlyle, au janvier 202213

« Comme la plupart des transferts sont allés aux ménages, est dépassée par la situation. Je ne sais pas, mais on peut

le retour sur le marché du travail a pris beaucoup de temps certainement dire qu’elle ne convainc pas l’électorat. Ce qui m’a

(figure 9). La participation de la population active a beaucoup paru le plus incroyable dans les trois derniers mois, c’est de voir

diminué, comme de nombreux analystes avaient prévu. En le président de la Fed témoigner devant le Congrès et se faire

fait, lorsqu’on regarde le nombre total de personnes qui ont exhorter à resserrer la politique et à relever les taux par des

quitté le marché du travail, le taux de chômage nous paraît membres de gauche du Congrès. On ne saurait trop insister

vraiment sous-estimé, avec un nombre de personnes sans sur l’ampleur de ce revirement visant à lutter contre l’inflation.

emploi qui a augmenté d’environ 50 % de plus que ce que Nous prévoyons maintenant que les investisseurs anticipent

laisse croire ce taux de chômage. Il s’agissait en bonne partie près de quatre hausses de taux, puis de deux à trois autres l’an

de comportements volontaires, qui s’expliquent notamment prochain. À mon avis, six hausses me semblent plus probables

par une situation financière plus reluisante parmi ces ménages, pour 2022. Selon les modèles où les taux d’intérêt devraient

mais qui a finalement entraîné une pénurie de travailleurs être fondés sur l’épargne et les paramètres fondamentaux des

et alimenté un taux d’inflation très élevé, de sorte que les placements, les taux actuels sont probablement de deux à

sondages publics montrent que les électeurs sont aujourd’hui quatre points de pourcentage trop bas.

très en colère (figure 10).

« Les économistes se demandent toujours si la Réserve fédérale

Figure 9 : Les transferts budgétaires et l’inflation élevée n’incitent pas à un retour à l’emploi sans hausse du salaire net

Salaire hebdomadaire réel médian en baisse 3,2 millions de travailleurs de moins

de 3 % par rapport à 2019

400.00 $ 170 En recherche

Seeking Work d’emploi

Actuellement

Currently Employed employé

165 Taux de participation

Participation Rate (RHS) (droite) 65.0 %

Salaire hebdomadaire médian en dollars

390.00 $

160

380.00 $ 63.4%

155 64.0 %

370.00 $ 150

chaînés de 1984

63.0 %

360.00 $ 145

62.2%

140

350.00 $ 62.0 %

135

340.00 $

130 61.0 %

330.00 $ 125

320.00 $ 120 60.0 %

déc.-21

déc.-16

mai-17

oct.-17

mars-18

avr.-20

sept.-20

avr.-15

sept.-15

févr.-21

juil.-21

févr.-16

juil.-16

nov.-19

janv.-19

juin-19

nov.-14

janv.-14

juin-14

août-18

déc.-16

déc.-19

sept.-17

déc.-17

sept.-18

déc.-18

mars-20

sept.-20

déc.-20

mars-21

sept.-21

mars-19

juin-16

sept.-16

juin-19

sept.-19

mars-17

juin-17

mars-18

juin-18

juin-20

juin-21

Source : Analyse de Carlyle, Analyse du Bureau of Economic, Bureau of Labor Statistics, janvier 2022

Figure 10 : Plus de deux électeurs sur cinq désapprouvent fortement l’orientation actuelle de l’économie

50 %

44 %

45 %

Proportion des répondants

40 %

35 %

30 %

25 % 22 %

20 % 17 %

15 %

15 %

10 %

5% 3%

0%

Strongly Approve

Approuvent fortement Somewhat Approve

Approuvent Somewhat Disapprove

Désapprouvent Strongly Disapprove

Désapprouvent Undecided

Indécis

quelque peu quelque peu fortement

Source : Public Polling Project, National Survey (automne 2021)14

« Cela aura un impact important sur les marchés financiers. Figure 11 : La dynamique actuelle est semblable à celle des

Tout d’abord, nous avons vu que les valorisations des sociétés années 1990, lorsque les investissements technologiques ont

technologiques diminuaient en raison de l’augmentation stimulé la rentabilité du commerce de détail et de la fabrication…

du risque de taux d’intérêt. Donc, les constituants les plus

La flambée des investissements dans les technologies

sensibles à cette variation, également les plus en croissance au

d’entreposage...

sein du NASDAQ, ont reculé de 35 %, alors que l’indice général

1,000 $

ne fléchissait que d’environ 8 %. Fait intéressant, les sociétés Valeur nominale (M$)

qui présentent ce potentiel de croissance de l’infini, devenues

si attrayantes et vers lesquelles convergeait tant d’argent, ont 750 $

29 %

été les plus durement touchées, plutôt que de représenter une TCAC

source de diversification des placements ou de protection d’un

500 $

portefeuille. C’est en fait assez rationnel, puisqu’une grande 19 %

TCAC

partie de leurs flux de trésorerie se matérialiseront dans un

avenir très lointain. 250 $

« Je pense que cette dynamique se compare à celle de la fin

des années 1990, lorsque les investissements technologiques 0$

effectués par les entreprises des secteurs du commerce de

1989

1994

1990

1991

1998

1988

1987

1993

1997

1995

1992

1996

1999

détail et de la fabrication – les technologies d’entreposage, les

codes à barres, les lecteurs de codes à barres, les ordinateurs et

… a alimenté d’immenses gains d’efficacité

l’automatisation de l’entreposage – avaient généré d’énormes 160

gains d’efficacité. La productivité a augmenté d’environ 57 %

150 Productivité de la main-d’œuvre

grâce à ces investissements. Le ratio stocks/ventes a diminué

140 Ratio stocks/ventes

d’environ 25 % (figure 11). En fait, les entreprises du commerce

Décembre 1994 = 100

de détail et de la fabrication se sont retrouvées à générer 130

des rendements bien plus élevés que celles du secteur des 120

technologies (figure 12). 110

« Pour moi, cette période marquée par un développement 100

des technologies se prolongera, et la révolution numérique 90

continuera, mais les rendements qui y sont associés passeront 80

du secteur des technologies en tant que tel aux entreprises en

déc.-03

déc.-95

juin-02

déc.-02

juin-96

déc.-96

juin-99

déc.-99

déc.-94

juin-04

déc.-04

juin-00

déc.-00

juin-01

déc.-01

juin-98

déc.-98

juin-97

déc.-97

juin-03

juin-95

mesure de tirer davantage parti des avantages qu’il procure.

Très souvent, il s’agit de services professionnels aux entreprises,

de services de TI, de certains services au détail et de l’hôtellerie. Source : McKinsey Global Institute, analyse de Carlyle, Bureau of Labor

Statistics, Bureau of Economic Analysis, au janvier 2022

J’entends donc très bien les échos de la fin des années 1990

dans ce changement potentiel de préférence des investisseurs

Figure 12 : Les sociétés qui adoptent les nouvelles technologies

« En résumé, la Fed s’est trompée en qualifiant l’inflation de finissent par générer des rendements boursiers supérieurs à

temporaire. C’est à mon avis une potentielle entaille à sa celles qui les créent

crédibilité du calibre de celle faite par le président Bernanke en

9x

2007, lorsqu’il avait déclaré que la situation des prêts à haut Fabrication

risque était maîtrisée. La Fed a donc dû opérer un changement 8x

Technologies

de cap drastique lorsqu’elle a réalisé que l’inflation persistait. 7x Commerce de détail

La situation était en réalité plus complexe que ça. Le contexte 6x

politique a considérablement évolué. Les électeurs ne

RCI cumulatif

5x

décolèrent pas contre cette hausse des prix et les dirigeants 3.66x

4x 3.58x

politiques prendront des mesures cette année. Je peux vous

assurer que ce sera le sujet de 2022, avec des effets boomerang 3x

3.07x

qui se feront surtout sentir dans les secteurs et catégories 2x

sensibles aux taux – principalement des technologies et de 1x

la croissance – mais potentiellement à l’ensemble du marché,

0x

avec une année qui pourrait à mon avis ne pas manquer de

mai-03

févr.-02

juil.-02

sept.-96

mars-99

avr.-96

août-99

mars-04

août-04

févr.-97

juil.-97

déc.-97

mai-98

oct.-98

janv.-00

juin-00

nov.-00

oct.-03

janv.-95

juin-95

nov.-95

sept.-01

déc.-02

avr.-01

volatilité. Malgré tout, je pense que les meilleurs rendements

proviendront des entreprises qui adoptent les nouvelles

technologies et en font grand usage. » Source : Analyse de Carlyle, base de données CRSP15

Entretien informel : David Rubenstein, Brad Simpson

Entretien informel avec David Rubenstein

Brad Simpson, stratège en chef David Rubenstein

Bureau des placements Cofondateur et coprésident

Gestion de patrimoine TD Le groupe Carlyle

J’ai eu le grand plaisir d’accueillir sur la scène virtuelle une véritable légende dans le monde des placements privés, David Rubenstein

de Carlyle Group. M. Rubenstein est cofondateur et coprésident du groupe Carlyle, une importante société mondiale de capital-

investissement depuis une génération. Il est président du John F. Kennedy Centerfor Performing Arts, le Council of Foreign Relations,

la National Gallery of Art et l’Economic Club of Washington; il est aussi l’un des premiers signataires de la campagne The Giving

Pledge. Il également anime sa propre émission sur Bloomberg et est l'auteur de trois livres.

Brad Simpson : Bienvenue David, et merci beaucoup de vous États-Unis a décliné au cours des six dernières années, et

joindre à nous aujourd’hui. l'administration américaine actuelle ne semble pas faire de

David Rubenstein : Eh bien, merci beaucoup. Merci de m’avoir progrès pour changer cela parce qu'il n'y a pas eu beaucoup de

invité. succès travailler avec le Congrès. Je ne crois donc pas que les

États-Unis s’effondreront demain, je ne pense pas qu’il entrera

Brad Simpson : Nous lisons de nombreux rapports selon dans une guerre civile, mais il est évident que nous avons des

lesquels les États-Unis sont l’un des pays les plus divisés et défis à relever dans notre démocratie et que le fonctionnement

dysfonctionnels sur le plan politique, l’un des plus inégaux sur actuel du Congrès reflète un peu ces défis. Notre économie

le plan économique, et le moins des vaccinés du G7. […] Pour éprouve aussi des difficultés. La situation n’est donc pas aussi

la première fois de ma vie, pour autant que je me souvienne, il agréable que je voudrais, mais nous devrions être réalistes.

semble que nous parlions des fondements mêmes de l’union.

Dans quelle mesure devrions-nous nous en inquiéter? Brad Simpson : D’un autre côté, il y a la Chine, qui semble

aussi s’affaiblir. Le type de croissance économique qu’elle a

David Rubenstein : Eh bien, je pense que nous devrions nous connue semble être remis en question. […] La Chine connaît

inquiéter. […] Le pays est largement divisé en deux. Certains ne aussi des tensions croissantes avec les États-Unis que nous

croient tout simplement pas à la vaccination, ne croient pas avons observées sous l’administration Trump. Nous pensions

que les élections ont été justes et pensent qu’aucune mesure que le changement d’administration amènerait un peu d’espoir,

venant du gouvernement fédéral ne peut être bonne pour mais les tensions semblent continuer. Dans quelle mesure cette

eux. Je crois que les États-Unis vivent une métamorphose, autre situation devrait-elle aussi nous préoccuper?

qui affaiblit […] leur image dans le monde entier. L'image desVous pouvez aussi lire