La révision de la Directive sur les services de paiement (DSP2) - Vers une transformation annoncée des paiements et de la relation client-banque ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

La révision de la Directive sur les

services de paiement (DSP2)

Vers une transformation annoncée des

paiements et de la relation client-banque

Petit déjeuner - 30 mars 2017

AILANCY I CONFIDENTIEL

Sommaire 1. Notre compréhension de la Directive

sur les Services de Paiement 2

PHOTO

2. Une Directive qui vient amplifier les

pressions sur le modèle bancaire

3. Créer de la valeur et faire de la DSP2

une opportunité

4. Présentation du cabinet

Un calendrier d’application ambitieux

2013 ... 2015 2016

Juillet Novembre Août

Signature par la Commission Adoption de la révision de la DSP 1 Publication par l’EBA d’un

Européenne du projet de par la Commission européenne et « Consultation Paper » sur les RTS

révision de la DSP 1 le Parlement européen

Décembre

Publication par l’EBA d’une première

version des RTS

2017 2018

Février Janvier

Publication de la version finale des RTS Approbation de la Directive pour l’ensemble des Etats

membres

Courant 2017 Entrée en vigueur de la DSP 2

Soumission à la commission Européenne des RTS

Adoption par le Parlement Européen et le Conseil de Novembre (au plus tôt)

l’Europe

Publication au Journal Officiel (Entrée en vigueur) Mise en application de la directive et des standards

techniques

Décembre

Transposition de la Directive dans les droits

nationaux

3

Les champs couverts par la Directive et leurs effets sur les établissements bancaires

Renforcement des Réduction des coûts et protection des

Elargissement des activités régulées

standards de sécurité consommateurs

Accès aux comptes Elargissement des Etablissement de Limitation des Gestion des

bancaires activités couvertes par la standard commissions de remboursements et

DSP1 de sécurisation et facturation réclamations clients

d’authentification

Définition et Opérations « one leg out » Généralisation du Surfacturation interdite Remboursement a priori

encadrement des statuts Opérations en devise principe et cas d’usage (SCT, SDD et paiement et sans frais en cas de

AISP (agrégateur), PISP client carte) litiges sur un paiement

(hors Euro)

(initiateur de paiement) par la banque

Mesures Définition des exceptions Diminution de la

PISP émetteur de carte Réductions des

d’application franchise à 50€ en cas Délai allongé à 13 mois

exceptions

Protocole d’échanges d’utilisation frauduleuse après l’opération

suite à la perte/ le vol

Rôle et responsabilité Obligation de réponse à

une contestation

Coûts de transformation Volumétrie faible des Révision des procédures Encadrement Obligation d’information

Effets

importants opérations concernées d’authentification partiellement en vigueur des clients et impacts

Pression sur le PNB Acteurs non bancaires Evolution technique des en France sur les flux

Risque de visés standards Charge de la preuve coté

désintermédiation à banque

long terme

Une mutation de l’environnement impactant le cœur de l’activité de teneur de compte

Impacts métier

Client

► Quelles offres proposer dans cet

écosystème ?

► Quelles stratégies vis-à-vis de ces tiers ?

Banque Banque Agrégateur / ► Comment créer de la valeur perçue pour

secondaire Initiateur mes clients ?

Impacts techniques

Banque Banque Compte Facturier Autres

► Quelle architecture technique ?

► Comment faire évoluer mon SI

« historique » dans cet écosystème ?

► Quelle stratégie en matière d’API ?

Compte Compte

Des enjeux stratégiques, impliquant des coûts de transformation non neutres

► Des services à forte valeur ajoutée, facteur de ► Un impact direct sur le PNB : portefeuille clients,

conquête mais également d’attrition activités, flux de paiement

► Un risque réel désintermédiation de la relation client ► Une évolution du SI : ouverture et exposition de

– banque données, authentification forte

5

Les API, outil technologique au service d’une expérience client transformée

1 De la gestion de plusieurs interfaces bancaires… 2 … à une solution client unique

2

Agrégation et initiation Millions

d’utilisateurs

agrégation

• Gestion dépenses France

API • Vision graphique du

patrimoine client 55%

• Initiation de mouvements transactions

web réalisées

via un

initiateur en

suède

Trois banques Trois sites client Disponibles dans une seule application

3 Des possibilités « sans limites » offertes par le développement des API externes

► Meilleure gouvernance front end- ► L’émergence d’une solution leader

API API back end VS un marché davantage atomisé

Banque Initiateur

► Intégration de services tiers, et ► Une répartition de la valeur teneur

API inversement de compte – tiers à réinventer

API API

Robot

Banque Agrégateur

advisor ► Nouvelle source de revenus pour les ► Quelle garantie en matière de

TPP comme pour les banques protection/ intégrité des données ?

API API

6 Banque …

Obligations réciproques entre les établissements financiers et les TPP (Third

Party Providers)

Focus sur les règles propres à l’agrégation de comptes

Etablissements bancaires / teneurs de compte TPP (Third Party Providers)

• Obligation de fournir aux AISP les informations nécessaires • Mise en place de mécanismes par les AISP pour ne

à la consolidation des comptes de paiement (solde et récupérer seulement les informations des comptes

opérations) consentis par l’utilisateur

• Limitation à 4 connexions /jour aux SI des banques, sauf

demande de l’utilisateur final

Focus sur les règles spécifiques à l’initiation de paiements

Etablissements bancaires / teneurs de compte TPP (Third Party Providers)

• Traitement des opérations des PISP sans discrimination • Possibilité pour un PISP de fournir au teneur de compte les

• Information de la bonne exécution du mouvement initié par mêmes informations demandées aux clients

un PISP et émission d’une référence unique de transaction • En cas de litige sur un paiement, peut être tenu

• Information des PISP émetteur de carte de la disponibilité responsable (charge de la preuve coté banque)

des fonds (oui/ non)

7

Les exigences et principes de fonctionnement portés par le directive

Principes et standards d’échanges d’accès aux données

Etablissements bancaires / teneurs de compte TPP (Third Party Providers)

• Fourniture d’une solution permettant aux AISP, PISPs de • Possibilité d’utiliser les procédures d’authentification fournies

s’identifier auprès de la banque par les banques à leur client

• Fourniture au TPP d’un interface dédié avec le même niveau • Connexion au SI des banques les plus courtes possibles

de service/ performance OU utilisation des interfaces API front

existantes • Distinction et traçabilité des différentes demandes de

mouvements d’un client

• Mise à disposition de l’ensemble des TPP enregistrés,

gratuitement sur un site internet, d’une documentation API • Interdiction aux équipes des TPP d’avoir accès aux identifiants

des utilisateurs

• En cas de modifications techniques des API, et sauf urgence,

obligation de prévenir 3 mois à l’avance • Interdiction du web scrapping (précision dans les

commentaires, pas dans le texte)

• Utilisation des standards internationaux ou européens (ISO

20022, certificats)

En relation avec les autorités de Place

Etablissements bancaires / teneurs de compte TPP (Third Party Providers)

• Possibilité de refuser l’accès aux comptes à un AISP ou un • Enregistrement auprès de l’organisme de tutelle pour les AISP,

PISP via une notification aux autorités) demande d’agrément pour les PISP

• Identification possibles des TPP via les registres centraux • Remontée de l’ensemble des incidents aux instances de

contrôle

8

L’authentification forte et leur impacts sur les parcours clients

Principe de l’authentification forte Les cas d’usage clients

• Initie une transaction à distance (credit transfers or

card payement, direct debit avec mandat

Possession électronique)

Quelque chose

que seul le client • Accède à ses comptes (agrégés) pour la première

possède fois et réauthentification tous les 90 jours

• Ajout ou modification d’une liste de bénéficiaires

Inhérence

Connaissance

Quelque chose

Quelque chose Les exceptions

que le client

que seul le

est ou sait

client connait

faire • Paiement sans contact inférieur à 50€ (150€

cumulé ou 5 fois consécutives)

• Paiement à distance inférieur à 30 € (100€ cumulé

ou 5 fois consécutives)

Utilisation d’au moins deux de ces mécanismes, de • Parking et terminaux de transport (ex : péage)

manière indépendante (risque de compromission)

• Exécution d’un virement sur un IBAN connu

Quel parcours client mobile ? • Exécution d’un virement avec le même bénéficiaire

dans la même banque

• Quid du mobile dans les parcours d’achat ? • En fonction de l’analyse « Transaction Risk Analysis »

9

Des questions structurantes restent à adresser concernant les relations

banques-fintechs

Relation banques / fintechs Agrégation de comptes

Authentification

Interopérabilité forte tous les 90 jours

des solutions

Facturation de Autres

l’accès comptes

aux données API Offres

commerciales

personnalisées

Exigences vis-à-vis

des nouveaux

entrants Initiation de mouvements

Interdiction du

web-scrapping

Chaîne de

responsabilité

SCT inst.

Critères refus

d’accès des API

Quid temps

Perception

réel

des commissions

10Sommaire 1. Notre compréhension de la Directive

sur les services de paiement 2

2. Une Directive qui vient amplifier les

pressions sur le modèle bancaire

3. Créer de la valeur et faire de la

DSP2 une opportunité

4. Présentation du cabinetDes pressions fortes sur le modèle bancaire notamment liées à la

réglementation et aux nouvelles concurrences

Harmonisation européenne 2

Remise en cause du modèle

1

économique

▸ Limitation des commissions et des

▸ Risque de désintermédiation et remise en conditions de facturation

cause à long terme des revenus liés à la ▸ Etablissement de standard de

tenue de compte sécurisation & d’authentification

▸ Pression sur les revenus de la filière Pression

paiement

sur le

modèle Concurrence des nouveaux acteurs

4

de niche : GAFAP et Fintechs

3 Concurrence des banques en ligne classique

▸ Dérégulation du marché et

▸ Pression à la baisse sur les revenus multiplication d’acteurs non

bancaires : cotisations carte gratuites, bancaires se positionnant à différents

frais de tenue de compte,… niveaux de l’écosystème bancaire

▸ Des SI bancaires modernes offrant ▸ De nouveaux services, incitant à un

davantage de flexibilité et réduisant le changement des comportements

« time to market » bancaires

12Les acteurs historiques des paiements font face à un monde en pleine

évolution, menaçant leurs revenus et leur rôle d’intermédiaire

Boom technologique Comportements clients

Une profusion de nouvelles technologies Les commerçants et les consommateurs

basées sur la mobilité, la simplicité, la ont de nouvelles attentes autour du

rapidité et la sécurité parcours d’achat

Nouvelles concurrences Réglementaire

De nouveaux acteurs qui se positionnent Une évolution rapide du cadre

sur la chaîne de valeur élargie des réglementaire dans une optique

paiements d’harmonisation européenne

13Ces bouleversements se matérialisent par de nouvelles attentes client au sein

d’une chaîne de valeur des paiements élargie

Nouveau business Business traditionnel Nouveau business

Avant-vente Après-vente

Initiation Phase Phase de Acte d’achat / paiement Utilisation

Gestion financière

besoin information choix données client

Le paiement est un business peu

concurrentiel sans services

additionnels autour

Couponing / P2P VAD POS Fidélité Ticketing

géolocalisation

Couponing / Comparateurs Sécurité / VAD Transfert P2P Cash back PFM

géolocalisation Authent. Marketing

ciblé

Agrégateur POS M-POS e-coffre fort Fidélité

Cagnotte

14Les initiateurs de paiement remettent en cause le modèle traditionnel des

paiements à 4 coins

Les initiateurs offrent une D’autres pressions à venir sur les

alternative à la carte bancaire flux carte

Principe La DSP2 ouvre la possibilité de l’émission de CB par des tiers

• Insertion dans les parcours d’achat à distance de manière non détenteur du compte

simple pour générer un paiement par virement ou

Conjointement à la mise en œuvre de la DSP2, l’instant

prélèvement

payment en Europe bouleversera l’écosystème des paiements

• Extension des initiateurs aux paiements de proximité via

• Solution de paiement électronique avec crédit immédiat ou

Smartphone

quasi immédiat du compte bénéficiaire

Avantages • La BCE et l’EBA prévoient la mise à disposition

• Clients : Transactions simplifiées pour le client et délais de paneuropéenne d’un service de paiement aux PSP d’ici 2018

livraison raccourcis • L’instantanéité du service est de nature à remettre en cause

• Commerçants : Risque de non-paiement réduit la prépondérance des moyens de paiement classiques

Des niveaux de maturité différents selon les pays

• Des acteurs devenus des références et pouvant s’étendre vers

• UK : l’instant payment est disponible depuis 2009 avec le

librement en France

système Faster Payments Service : 1,5 milliards de transactions

initiées via le FPS en 2015

• Une probable multiplication des acteurs à venir avec le statut de • France : aucune solution concrète n’existe aujourd’hui

TPP : la plupart des agrégateurs ont annoncé leur souhait de se

• Emission de carte par des tiers : des premiers acteurs se

positionner à terme sur d’autres services comme l’initiation des

positionnent

transactions de paiement…

15Illustration d’usages possibles autour d’une solution intégrée

Push d’un crédit consommation Analyse données bancaires

. L’app identifie un besoin de trésorerie L’app a une vision d’ensemble de

imminent et propose une action corrective l’équipement bancaire

Profiling

Le client renseigne des objectifs Reco. banque au quotidien

d’épargne et de budget Les annuités de carte bancaire sont

élevées, l’app. propose une carte moins

2 chère ou une solution de substitut à la CB

3

Onboarding solution

1

Le client adhère à l’agrégateur et

indique ses comptes (courant, Reco. épargne financière

titre, assurance vie,…)

Intégration d’un coach

financier proposant par

4 exemple des arbitrages

6 assurance vie, un

dépôt à terme avec un taux

Initiation paiement POS 5 supérieur à celui arrivant à

L’app. géolocalise le client près échéance

d’une Fnac et sait qu’il a acheté

une TV récemment. L’app lui

propose d’acheter 1 apple TV Initiation paiement VAD Analyse des habitudes

en promo, avec 10% de remise Grâce à son comparateur, l’app identifie un de consommation

supplémentaire s ’il paie avec la abonnement salle de gym plus intéressant

technologie NFC de la solution que celui du client et lui propose de

s’abonner en initiant un SCT

16Sommaire 1. Notre compréhension de la Directive

sur les services de paiement 2

2. Une Directive qui vient amplifier les

pressions sur le modèle bancaire

3. Créer de la valeur et faire de la

DSP2 une opportunité

4. Présentation du cabinetQuelle que soit l’approche retenue, la stratégie définie doit être centrée client

autour de 3 axes

La mise en œuvre d’une

proposition de valeur

enrichie sur l’ensemble

du parcours d’achat doit-

elle être assumée seule

La démocratisation des par les banques?

nouvelles solutions se

fera par les services à

valeur ajoutée

Moyens

Le(s) business model(s)

Quelle retenu(s) aura un impact

technologie? sur le socle informatique

existant

18Chaque acteur doit établir son positionnement au regard de son ambition et de

sa capacité de transformation

+

Approche opportuniste Approche prospective

Pas de développement en propre mais Lancement d’une solution complète,

logique de partenariat / acquisition intégrée et innovante

Ouverture maîtrisée et limitée du système Refonte du monde bancaire au-delà

d’information des seuls métiers directement impactés

Promesse

client

Approche offensive

Approche défensive

Lancement d’une solution en propre

Stricte mise en conformité et dans une logique « test & learn »

acceptation de la captation de certains Monétisation large de l’accès aux

flux par des tiers données via le développement d’API à

valeur ajoutée

-

- Intensité de la

transformation SI

+

19Scénario défensif : présentation et éléments de mise en application

Principe

+ Conformité vis-à-vis des exigences réglementaires

Prise en compte de l’élargissement des activités couvertes par la DSP2

Approche Approche

opportuniste prospective Mise à disposition uniquement des informations définies légalement

Offre

Anticipation de marché

Captation à la marge des flux paiements par les nouveaux acteurs et une

Approche Approche

offensive désintermédiation faible

défensive

Risques Opportunités

- Transformation SI

+ Désintermédiation forte à moyen/long Coût de transformation limité

terme menaçant le business model

(tenue de compte,…)

Positionnement Business Model Moyens

Pas de proposition de valeur Peu d’impacts car pas de Développement d’API

Eléments

autre que les exigences solution à lancer « simples », idéalement avec

de mise réglementaires d’autres acteurs bancaires

en application

Elargissement des activités

couvertes par la DSP2

20Scénario opportuniste : présentation et éléments de mise en application

Principe

+

Attitude d’observation des tendances de marché et proposition de valeur

Approche Approche forte à travers des acquisitions ciblées dans une logique préemptive

prospective

opportuniste

Offre

Anticipation de marché

Anticipation d’impacts majeurs sur le comportement des clients dans un

Approche Approche

défensive offensive environnement peu mature

Risques Opportunités

- Transformation SI + Difficile intégration des solutions et des « Time to market » réduit pour adresser

hommes (dilution de l’innovation) des niches et trouver des relais de

Pérennité des solutions intégrées croissance

Positionnement Business Model Moyens

Solutions de niche novatrices, Logique de partenariat / Intégration d’API tiers en

Eléments

portant sur des services extra- acquisition dans une logique fonction des solutions retenues

de mise bancaires selon les préemptive / intégration d’une

en application anticipations des usages solution en marque blanche Développement d’API

Pas de développement en « simples », idéalement avec

propre du fait de la contrainte d’autres acteurs bancaires

SI

21Scénario offensif : présentation et éléments de mise en application

Principe

+ Proposition de valeur standard et investissement sur la monétisation des

données. Potentielle consolidation de services développés par des tiers

Approche Approche

opportuniste prospective pour un positionnement élargi sur la chaine de valeur de l’acte d’achat

Offre

Anticipation de marché

Pas d’anticipation d’un changement radical à court et moyen terme, mais

Approche Approche

défensive potentiel impact fort à plus long terme

offensive

Risques Opportunités

- Transformation SI + Absence de différentiation et perte Générer de nouveaux revenus à court

potentielle de clients au profit de terme via la monétisation des données

solutions novatrices

Positionnement Business Model Moyens

Approche B2B de mise à Développement en propre (ou Développement d’API permettant

Eléments

disposition d’API logique partenariat) et approche de fournir des informations à des

de mise « test&learn » pour réduire le tiers sur les comptes et contrats

en application Solution(s) simple(s) sur

l’agrégation et/ou l’initiation. « time to market » d’épargne financière (SDD,

Intégration potentielle dans les autres comptes,…)

solutions existantes de services Enrichissement standard des

développés par des tiers applications existantes

22Scénario prospectif : présentation et éléments de mise en application

Principe

+ Lancement d’une solution complète (agrégation et initiation) intégrant des

services au-delà du périmètre de la Directive : épargne financière,

Approche Approche

opportuniste amélioration de la connaissance client

prospective

Offre

Anticipation de marché

Une modification profonde des comportements clients et des stratégies

Approche Approche

défensive offensive des acteurs historiques et nouveaux soutenus par le cadre réglementaire

Risques Opportunités

- Transformation SI + Coût et exécution de la transformation Développement de la valeur pour les

clients existants

Acquisition de nouveaux clients

Positionnement Business Model Moyens

A minima une solution unique, Développement de solutions Intégration et développement

Eléments

« user friendly » et proposant novatrices en propre et en propre dans les systèmes

de mise des services à valeur ajoutée acquisition(s) dans une logique existants

en application préemptive

Elargissement de l’agrégation Campagnes marketing

et l’initiation aux produits massives prônant la sécurité et

financiers les services innovants

23Sommaire 1. Notre compréhension de la Directive

sur les services de paiement 2

2. Une Directive qui vient amplifier les

pressions sur le modèle bancaire

3. Créer de la valeur et faire de la DSP2

une opportunité

4. Présentation du cabinetStructuré autour de trois

Business Teams

- Banque de détail et services

Cabinet de conseil en financiers spécialisés (SFS)

organisation - Services d’investissement et

gestion d’actifs

et management de

- Assurances, santé et prévoyance

référence Notre métier consiste à vous aider à construire le

07/04/2016

futur de vos métiers et de vos organisations

spécialisé dans Nous vous accompagnons dans vos réflexions

stratégiques et nous vous assistons dans la

l’industrie financière mise en œuvre de vos décisions

2585 480

Effectif Missions

Fin 2016

réalisées

Parité 15 Date de création

2008

13,5

Chiffre d’affaires 9

10,5

(M€) 6,9

4,8

100%

3,5

indépendant

Effectif

24 34 41 50 56 75 81

2010 2011 2012 2013 2014 2015 2016

26Nos principaux domaines d’intervention en Banque de détail et SFS

Ailancy vous Plan de développement Modèles opérationnels

accompagne sur tout

Stratégie client

Modèles de distribution

Audit d’organisation et modèles

organisationnels

le cycle de vie de la

Offre produits / services

Leviers de PNB

Processus bancaires (lean

management, digitalisation)

transformation

Nouvelles activités

Benchmarks…

Filière métiers, filière d’expertises

Nous disposons de

références Cadrage et pilotage de Gestion de projet

programme

significatives sur Pilotage de programme

Gestion de projet MOA / IT

Démarches Agile

l’ensemble de ces

Dispositifs PMO

Trajectoire et stratégie IT

Spécifications métiers

Renforts MOA Métier

domaines Appel d’offres « solutions IT/OPS » Expertise progiciels bancaires

Nous disposons Transition digitale et Innovation

d’offres packagées Vente à distance, robotisation, dématérialisation, culture digitale…

…. Réglementaire

MIF II, Loi macron, Loi Eckert, DSP II…

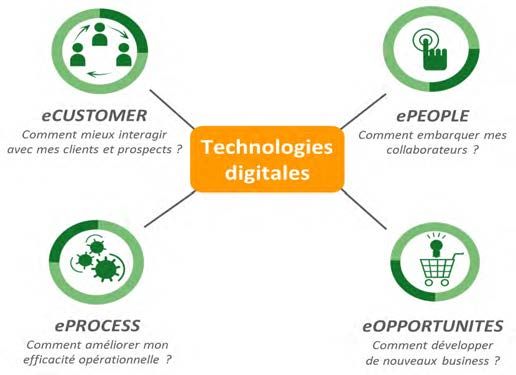

27Transformation Digitale

Les quatre piliers de la transformation digitale :

Publications et événements

Vous pouvez utiliser ce masque pour un titre, un

ePeople, la Banque de Détail en 2020 intercalaire, une comparaison, etc...

eCustomer, les opportunités digitales au

service de l’expérience client

ePeople, la maturité digitale des conseillers

Petit déjeuner conférence

Les objets connectés (Octobre 2015)

07/04/2016

Petit déjeuner conférence

Le Digital en banque privée (Mai 2016)

28Transformation Digitale

Notre conviction : la transformation digitale n’est pas un projet standard : C’est le

déploiement de technologies et d’usages qui entraine une transformation profonde des

organisations et nécessite une gouvernance particulière

Une structure de pilotage propre à la transformation Digitale : Capacité à impulser

le mouvement et à coordonner les différents acteurs en charge des différentes

initiatives : DSI, MOA, RH, Marketing, Conduite du Changement...

Des méthodes spécifiques de mise en œuvre des initiatives qui doivent être

adaptées au contexte :

– @Customer, @Opportunités : Adopter la méthode agile, les équipes mixtes métier / IT , le

mode plateau, l’approche « design to cost », les tests sur quelques pilotes pour valider des

Publications et événements solutions et les usages

– @Process : Penser de nouveaux processus digitaux plutôt que transformer des processus

Replacer le conseiller au centre de la relation existants, diffusion de principes d’architectures à adopter par tous les projets

client

– @People : Engager une démarche de co-construction, ne pas sous-estimer l’effort de conduite

Les services de gestion de budget PFM quels du changement et l’accompagnement dans la digitalisation des métiers, diffusion progressive

enjeux pour les banques face aux fintechs des outils collaboratifs sans imposer leur utilisation, appui sur des Digital Champions…

10 questions à se poser pour intégrer la

méthode AGILE dans les organisations

MOA/MOE

07/04/2016

Inventer la banque de demain Ailancy vous accompagne…

> Définition et déclinaison opérationnelle de votre stratégie digitale

Petit déjeuner conférence

La Blockchain (Avril 2016) > Pilotage de programme de transformation digitale

> Veille technologique et benchmark des meilleures pratiques du marché

> Outil et processus de vente à distance

> Mesure de la maturité digitale des conseillers et autres métiers de la banque (baromètre)

29Distribution,

offre et relation client

Aujourd’hui, les clients attendent de leur banque une véritable relation de partenariat, où la

confiance et la transparence priment. Acteurs de leur argent, ils s’informent sur les solutions

de maîtrise des risques mises en place et souhaitent des offres claires et personnalisées.

Adapter l’offre : améliorer la connaissance client, redéfinir la segmentation de l’offre et

composer des produits réellement simples et accessibles

Repenser sa relation client, en tissant un lien durable avec les consom’acteurs, clients

particulièrement volatils : replacer la satisfaction client au cœur de la démarche et soutenir

l’action des fonctions commerciales

Publications et événements

Revoir le schéma de distribution : pour l’optimiser selon les marchés et segments de

Adopte un Banquier – L’entrée en relation à clientèle, pour tirer partie du cross-canal, pour éventuellement moderniser le réseau de

l’heure du digital points de vente physiques

Les meilleures pratiques du multi-canal :

Quelle contribution des CRC ?

Optimiser la distribution du crédit immobilier

Étude benchmark : Gestion des réclamations

par les établissements bancaires

Ailancy vous accompagne…

ROBO ADVISORS : Les nouvelles > Définition et développement d’offre

plateformes d’investissement en ligne > Programme distribution multicanale

> Parcours clients

Étude sur le marché des professionnels

> Audit de la relation client et plan d’actions

> Outil et processus de vente à distance

> …

30Évolutions

réglementaires

Les évolutions réglementaires peuvent être mondiales (Fatca…), européennes (CRS, DSP

2, MIF II…) ou nationales (loi Macron, Eckert…). Si elles impactent tous les métiers, leurs

conséquences peuvent être particulièrement lourdes dans la banque de détail, du fait de la

conduite du changement à effectuer sur des effectifs importants et de possibles

modifications visibles du client final. Les réformes réglementaires doivent être identifiées en

amont, analysées en profondeur et mise en œuvre de manière sécurisée. Toutes ces

évolutions sont subies (et couteuses pour les Banques), mais certaines peuvent constituer

des opportunités commerciales ou de réduction de charge (loi sur la mobilité bancaire, par

exemple).

Publications et événements

Nécessité de s’assurer d’une bonne appropriation en interne de ces nouvelles

réglementations

Étude DSP 2 et Paiements innovants

Implication à prévoir des métiers dans ces projets au-delà de la conformité

Mobilité bancaire : Les nouveaux défis à

l’heure de la loi Macron Profiter de ces réformes pour moderniser les modèles opérationnels, voire en tirer

des opportunités vis-à-vis des clients

Étude sur la Loi Eckert

Étude sur les impacts de MIF II

Ailancy accompagne le groupe de travail AFTI

dans l’analyse d’impacts de la Directive MIF II Ailancy vous accompagne…

> Veille réglementaire, apport d’expertise

> Analyse d’impact d’une réglementation

> Appui à la mise en œuvre

31Efficacité opérationnelle et

stratégie informatique

Le cadre réglementaire renforcé, l’influence des associations de consommateurs et la

recherche de la rentabilité exercent une pression accrue sur les banques de détail. Les

évolutions technologiques et un nouvel écosystème de fournisseurs (sous-traitants, éditeurs,

web agencies…) constituent des opportunités à saisir. Au cœur de la réflexion, la gestion

des risques, l’amélioration de la performance.

Redynamiser le modèle dans une logique de séparation des activités de production et

de distribution

Améliorer l’efficacité des fonctions supports : Direction financière, Gestion des

Publications et événements risques, Middle, Back-Office, MOA…

Étude sur les progiciels bancaires Optimiser les systèmes d’information et le recours à la sous-traitance en s’appuyant

sur l’offre technologique innovante des fournisseurs de solutions

Étude sur le e-process (dématérialisation)

Panorama des coopérations dans le secteur

financier

Livre blanc sur l’organisation de la fonction

MOA

Ailancy vous accompagne…

> Définition d’organisation cible

> Refonte de processus

> Externalisation / mutualisation de fonctions (back-offices, fonctions support…)

> Étude d’opportunité

> Stratégie IT et projets d’évolution du SI

32Ils nous font confiance 33

Vos contacts

Marc Giordanengo, Manager Armand de Rudelle, Manager

marc.giordanengo@ailancy.com armand.derudelle@ailancy.com

Mob : +33 6 32 95 87 84 Mob : +33 6 62 05 28 43

www.ailancy.com 32, rue de Ponthieu

75008 Paris

Tel : +33 (0)1 80 18 11 60Vous pouvez aussi lire