LE PRÉLÈVEMENT À LA SOURCE DE L'IMPÔT SUR LE REVENU (PAS) - Présentation aux collectivités locales du Pas-de-Calais - amf62

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LE PRÉLÈVEMENT À LA

SOURCE DE L'IMPÔT SUR

LE REVENU (PAS)

-

Présentation aux collectivités

locales du Pas-de-Calais

-

mars et avril 2018

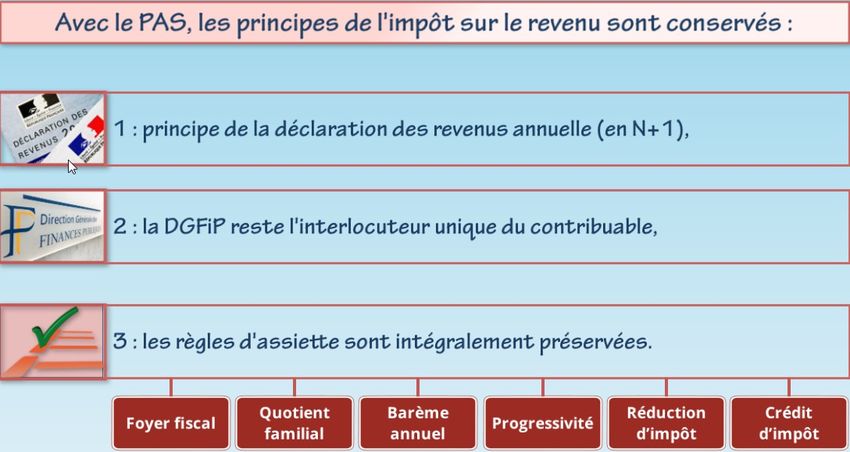

UNE MODERNISATION DE LA GESTION DE L'IMPÔT

L'impôt devient contemporain

Ajuster la charge de

l'impôt, en l'adaptant le Permettre à tout moment

plus rapidement possible l'adaptation automatique de

aux revenus l'assiette des prélèvements

Moderniser les relations

entre l’État et les usagers

Utiliser les derniers Adopter un nouveau

progrès réalisés en matière mode de recouvrement

de technologies de avec notamment la collecte

l'information par un tiers payeur

LE PRÉLÈVEMENT CONTEMPORAIN DE LA

PERCEPTION DES REVENUS

Acquitter l'impôt lorsque le revenu est constitué

Oui Non

Prélèvement

s'adaptant Un collecteur peut Le montant d'impôt

immédiatement et intervenir est acquitté par

automatiquement le bénéficiaire du revenu

lui-même

Retenue à la source Acompte contemporain

UN LARGE CHAMP DES REVENUS COUVERTS PAR LE PAS

Revenus fonciers Gains sur

Traitements Revenus déjà

et salaires

Revenus des indépendants

prélevés à la source cessions de

autres revenus imposables, (Revenus de capitaux mobilier, valeurs

Pensions retraites pensions alimentaires plus-values immobilières...)

mobilières

TAU

X

= prélèvement à la source

Exclus du champ

Retenue à la source Acompte contemporain Sans

de la réforme.

changement

Seront taxés au

solde

- Modernise le recouvrement de plus de 94 % de l'impôt sur le revenu et des prélèvements sociaux

- Concerne l'ensemble des foyers imposables

Un exemple :

Situation en 2018 : revenus 2017

M. et Madame MICHU sont mariés, ont deux enfants et sont domiciliés dans le Pas-de-

Calais.

- M. MICHU, employé dans un garage, perçoit un salaire de 24 000 € /an

- Mme MICHU, agente d'une collectivité locale, perçoit un traitement de 30 000 € /an

- Le couple perçoit des revenus fonciers nets de 12 000€ /an

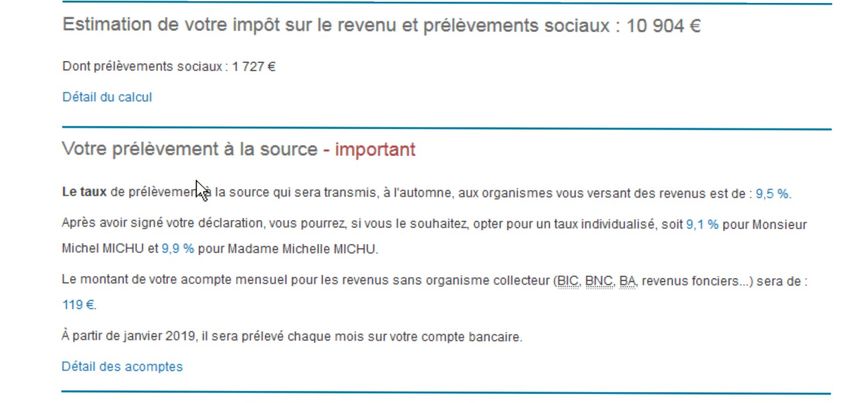

L'impôt sur le revenu correspondant est de 4 365 € et des prélèvements sociaux pour un

montant de 2 064 €.

A compter du 1er janvier 2019 commence le prélèvement à la source, dont le taux est

calculé de la manière suivante :

IR N-1 brut (tenant compte des charges déductibles, frais réels, déficits

catégoriels) afférent aux revenus N-2

entrant dans le champ de la réforme PAS

Revenus déclarés au titre de N-2

entrant dans le champ de la réforme PAS

Soit un taux de prélèvement à la source du foyer de 6,6%.

5

M. et Mme Michu : prélèvement à la source 2019

M. MICHU Mme MICHU

Traitements Traitements Revenus fonciers nets :

et salaires : et salaires : 1 000 €/mois

2 000 €/mois 2 500 €/mois

TAUX du prélèvement foyer

= 6,6 %

Retenue à la Retenue à la Acompte contemporain

source : source : (y compris Prélèvements Sociaux

1 000*17,2 %: 172€) :

132 €/mois 165 €/mois

(déduits sur la fiche (déduits sur la fiche 238 €/mois

de paye de M. de paye de Mme. (prélevés sur le compte

MICHU) MICHU) bancaire des époux

MICHU)

= prélèvement à la source

UN NOUVEL ACTEUR : LE COLLECTEUR

Entreprises privées

TRAITEMENTS Etat / Collectivités territoriales

ET SALAIRES Etablissements publics nationaux

Etablissements hospitaliers

Particuliers-employeurs

PENSIONS

DE RETRAITE Caisses de retraite

REVENUS DE Caisse nationale d'assurance maladie

REMPLACEMENT Pôle Emploi

Assurances - MutuellesUN NOUVEL ACTEUR : LE COLLECTEUR SES MISSIONS Réceptionner chaque mois le taux transmis par la DGFiP et l'appliquer au revenu imposable du mois. Calculer et prélever la retenue à la source sur le salaire net imposable Déclarer les montants individuels prélevés sur la déclaration concernée Reverser les prélèvements : un prélèvement sera effectué par la DGFiP sur le compte bancaire du collecteur le mois suivant

UN SCHÉMA DE COLLECTE DIFFÉRENT SELON LE COLLECTEUR

Entreprise privée

TPE COLLECTEUR HORS

Régime général

Associations CHAMP DSN

Sécurité sociale

Collectivité Etat Caisse de

Hôpital retraite

DSN PASRAU

(Déclaration Sociale URSSAF (Prélèvement A la Source

Nominative) pour les Revenus AUtres)

Reversement des sommes prélevées à l'administration fiscale

1,7 millions de collecteurs concernésLE CIRCUIT DE LA DÉCLARATION PASRAU

Préalable : dépôt d'une PASRAU d'initialisation

Mois M

Collectivité

1.Transmet le compte-rendu

2. Prépare la paie, ouvre le CRM ,

métier avec les taux de PAS

Insère les taux dans le logiciel de

de tous les salariés connus

paie (remplacement des taux

avec leur NIR et leur

précédents)

état civil

3. Calcule la paie et le PAS(salaire net

imposable x taux), grille de

taux par défaut si taux à blanc

et verse les salaires (nets)

Mois M+1

4. Le 10 du mois,

5. Réception du virement du PAS. dépôt de la déclaration PASRAU

Indication sur l'espace authentifié des renseignée

contribuables des retenues à la source automatiquement des données

indiquées sur la DSN de paie et de prélèvement à la

sourceDISPOSITIFS GARANTISSANT LA PROTECTION DE

DONNÉES DES AGENTS

Le contribuable pourra demander

à ce qu'aucun taux ne

soit transmis par l'administration

fiscale à son employeur :

Toute divulgation ou utilisation

Taux non personnalisé

non appropriée du taux sera

passible de sanctions Dès avril

2018

dissuasives

La répartition du prélèvement de

l'IR pour un couple

(individualisation du taux), pourra

faire l'objet d'une optionTAUX DE PRÉLÈVEMENT = SEULE DONNÉE TRANSMISE AU COLLECTEUR

Divulgation ou utilisation non

appropriée sanctions

Indication ne permettant Taux de Option par le contribuable,

pas de connaître la PAS recours :

composition ou situation - au taux non personnalisé

du foyer ou

- au taux individualisé

Non révélateur d'une

situation personnelleUNE CONFIDENTIALITÉ GARANTIE :

LE TAUX NON PERSONNALISÉ

(pour des situations très précises)

Règlement de la

Option par différence via

le contribuable un acompte complémentaire

déclaré sur impots.gouv.fr

Le taux n'est pas et prélevé sur compte bancaire

transmis par du contribuable

l'administration

Application de la Si prélèvement <

grille de taux par au PAS dû avec le taux

l'employeur réel de l'usager

Si salaire net < à

1367 € : taux = 0GRILLE DE TAUX

Prévue par la loi à partir d'un barème progressif (20 tranches) tenant compte

du montant et de la périodicité de la rémunération versée et publiée chaque

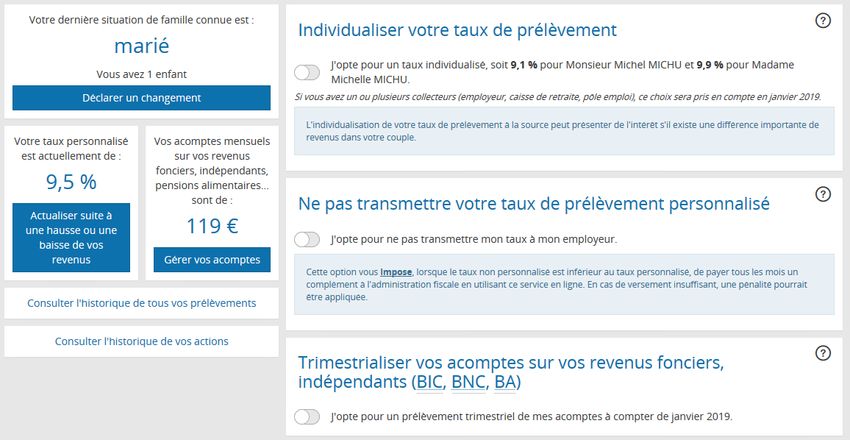

année avant le 1er janvierPour les déclarants en ligne, le taux de PAS et le montant

Déclaration des des acomptes contemporains sont communiqués à l'issue de

revenus 2017 la déclaration en ligne.

Dès le 11 avril 2018

La déclaration en ligne permet de connaître immédiatement

le taux de prélèvement à la source qui s'appliquera.L'ANNÉE DE TRANSITION

L'ANNÉE DE TRANSITION 2019 (revenus 2018)

Impacts immédiats pour le recouvrement (1)

- Fin automatique des contrats de prélèvements

mensuel et à l'échéance ;

- Fin du système des acomptes provisionnels

- Début des prélèvements contemporains :

- retenues à la source

et/ou

- acomptes contemporains

(1) sans aucune démarche du contribuable.L'ANNÉE DE TRANSITION 2019 (revenus 2018)

L'impôt sur le revenu afférent aux revenus non exceptionnels de 2018 et

concernés par le PAS sera annulé par le Crédit d'Impôt de Modernisation du

Recouvrement (sauf revenus exceptionnels) .

Pas de double Maintien Imposition

prélèvement des réductions des revenus

en 2019 et crédits d'impôt exceptionnels 2018LE DISPOSITIF DÉCLARATIF POUR LES COLLECTIVITÉS

1. La déclaration PASRAU Les collecteurs hors champ de la Déclaration Sociale Nominative ( collectivités locales, établissements publics, etc...) auront à remplir une déclaration PASRAU. Le cahier technique de la déclaration PASRAU est disponible sur www.pasrau.fr, ainsi qu'un kit documentaire complet. 2. La fréquence • La déclaration PASRAU est mensuelle (date limite de dépôt au 10 du mois). 3. La « maille » déclarative • Les déclarations sont déposées (par SIRET)

4. Les déclarations rectificatives

• En cas d'erreur, le collecteur est autorisé à rectifier son dépôt

en annulant la première déclaration et en déposant une

nouvelle déclaration (déclaration « annule et remplace »),

jusqu'à la date d'échéance.

• Après date d'échéance, il n'est plus possible de déposer de

déclaration rectificative.

• Les déclarations « initiales » restent possibles après date

d'échéance (mais donneront lieu à sanctions pour dépôt tardif).

5. Le lieu de dépôt

• Le dépôt s'effectue sur Net-entreprises,

Le mode de dépôt peut être varié et notamment :

– mode EDI ;

– mode EFI (saisie de formulaire en ligne).6. Le paiement du PAS par les collectivités En principe, le PAS est réglé par prélèvement bancaire. Toutefois pour les collectivités locales le PAS pourra être reversé par virement, en utilisant les références du compte bancaire du Service des Impôts des Entreprises. • Le flux de virement portera une référence normalisée permettant d'identifier, la nature du produit recouvré, l'échéance du prélèvement et le collecteur. • Ces éléments doivent figurer dans le virement émis à la norme SEPA, dans la zone « libellé » de ce dernier. • Le versement est mensuel, mais peut sur option être trimestriel pour les collectivités de moins de 11 agents. L'option s'aligne sur celle existant en matière de cotisations sociales, et l'option sociale vaut option fiscale.

7. Le contenu de la déclaration La déclaration PASRAU est constituée de deux blocs : – un bloc individu dans lequel est recensé l'ensemble des agents à qui sont versés des revenus sur lesquels le PAS s'applique, – et un bloc paiement qui porte le montant global de PAS qui doit être reversé à la DGFiP.

8. Le compte-rendu métier (CRM) Les CRM (comptes-rendus métier) seront renvoyés par la DGFiP à la collectivité, et seront mis à sa disposition sur le tableau de bord de Net-entreprises. Les CRM transmis par la DGFiP sont de deux types : • Un CRM nominatif, qui comprend : – les taux à appliquer pour chaque individu, – d'éventuels messages d’information explicitant des échecs d’identification, – ainsi que les éventuelles erreurs de taux appliqués (application d'un taux autre que ceux transmis par la DGFiP valides). • Un CRM financier, en cas d’anomalie repérée sur le bloc paiement.

9. Zoom sur le taux

• L'absence de taux transmis en retour dans le CRM peut avoir plusieurs causes :

– pas de taux disponible, en raison d’un début d'entrée dans la vie active ou d'une

arrivée de l'étranger ;

– en raison d'un échec d’identification de l’individu par la DGFiP ;

– en cas d'option de l’usager pour ne pas transmettre son taux personnalisé à son

employeur.

• Si une collectivité ne dispose pas de taux pour un agent, application de la grille

de taux non personnalisé.

Pour les contrats courts (CDD de moins de deux mois ou terme du contrat imprécis) : le

barème mensuel est toujours applicable, et un abattement du montant imposable d'un demi-

SMIC s'applique avant détermination du taux au sein de la grille de taux non personnalisé.

L’application des grilles de taux non personnalisé sera automatisée dans les logiciels

de paye.

Pour les nouvelles embauches, possibilité d'utiliser la procédure d'appel de taux pour

appliquer le taux personnalisé dès le versement du premier salaire.LE PAS : ESSENTIEL À RETENIR

I- Le rôle de la collectivité vis-à-vis de ses agents

La collectivité applique uniquement le taux transmis par

l'administration fiscale.

- Les démarches que peut faire l'agent auprès de l'administration fiscale

(choix du taux individualisé dans un couple par exemple) ont un caractère

personnel. Elles ne relèvent pas du collecteur.

- Vous n'avez pas à répondre aux éventuelles questions de vos agents sur

le calcul de leur taux.

- Vous devez les orienter vers le dispositif d'assistance aux particuliers :

- impots.gouv.fr, espace particulier

- Numéro dédié : 0811 368 368II- L'intérêt de la déclaration en ligne pour les

contribuables et donc les agents des collectivités

locales

Les usagers doivent obligatoirement déclarer en ligne en 2018 leurs

revenus 2017 si leur revenu fiscal de référence de 2016 est supérieur à

15.000€.

La déclaration en ligne procure de nombreux avantages, parmi

lesquels :

- la connaissance immédiate du taux de prélèvement à la source

applicable au 1er janvier 2019,

- la possibilité d'options pour l'application du taux (individualisation du

taux pour un couple, notamment),

- que l'on soit imposable ou non, la possibilité de disposer immédiatement

d'un avis de situation fiscale, qui permet de justifier de ses revenus

auprès des organismes tiers (banques, bailleurs, administration...).III- Éléments de calendrier à retenir → 1er semestre 2018 : élargissement de la phase pilote avec l'ensemble des éditeurs de logiciels de paie L'objectif est de tester la totalité des versions logicielles de tous les éditeurs de logiciels de paie. → Les éditeurs vont mettre à jour les versions logicielles en vue du prélèvement à la source au plus tard à l'été 2018. → A l'été 2018, vous devez vous assurer de la mise à disposition de la solution logicielle adaptée. → Après mise à jour du logiciel, il sera possible de faire des tests, par dépôt d'une déclaration Pasrau à net-entreprises. Ces tests permettront de s'assurer de la correcte identification des agents faisant l'objet de prélèvement à la source.

III- Éléments de calendrier à retenir →Septembre 2018 : la préfiguration du PAS sur les bulletins de salaire Possibilité pour les collecteurs – en collaboration avec leur éditeur de logiciel - d'assurer une préfiguration du PAS sur les bulletins de paye de septembre à décembre 2018. Cette simulation, réalisée avec les taux de prélèvement réels des contribuables, permettra d'informer les contribuables en avance de phase des effets du PAS (avec leurs options éventuelles). → A compter de septembre 2018 : l'initialisation des taux L’initialisation, à savoir la récupération des taux en vue de leur application aux revenus versés à compter du 1er janvier 2019, débutera en septembre 2018 et se poursuivra jusqu'en décembre 2018. Le collecteur aura pour obligation de récupérer les taux préalablement au prélèvement effectif du PAS en janvier 2019. Pour cela, la collectivité déposera à compter de septembre une déclaration PASRAU d'initialisation des taux (sans montant de PAS renseignés). Un CRM lui sera transmis en retour, incluant là aussi les taux de PAS applicables pour chaque individu.

IV- La documentation utile

Pour les accompagner, les

collectivités et organismes

publics disposent d'un

Kit du collecteur

consultable sur le site

prelevementalasource.gouv.fr

Vous y trouverez toutes les informations utiles pour :

• Présenter le prélèvement à la source aux services RH,

• Communiquer auprès de vos agents (support simplifié de communication à

joindre au bulletin de salaires,...)IV- La documentation utile

• Les sites Prélèvement à la source et PASRAU/DSN

www.prelevementalasource.gouv.fr

Site institutionnel dédié au PAS, avec documents pédagogiques

(livret entreprises, etc...), vidéos,...

www.pasrau.fr

Y figure toute la documentation technique relative à la déclaration

PASRAU : cahier technique, et documentation détaillée

(l'identification des bénéficiaires, exemples de régularisation, les

structures des fichiers CRM et BIS,...).

Vos contacts départementaux sont :

- le réseau des comptables publics.

- ddfip62.gestionfiscale@dgfip.finances.gouv.fr

- ddfip62.pgp.spl@dgfip.finances.gouv.frVous pouvez aussi lire