Le temps de la maturité : de la maîtrise de l'information aux stratégies de durabilité - Observatoire de l'information extra-financière des ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Observatoire de l’information extra-financière des entreprises du SBF 120 Le temps de la maturité : de la maîtrise de l’information aux stratégies de durabilité… EY - Sustainable Performance & Transformation Novembre 2016

Sommaire

Sommaire

Méthode et principales tendances

Résultats détaillés

Conclusion

1

L’étude est focalisée sur le SBF 120 avec des analyses

spécifiques sur les pratiques du CAC40

Panel étudié Sources d’information : rapports publiés

SBF

• Documents de Référence 2015

• Rapports annuel ou d’activité 2015

120

• Rapports RSE 2015

• Présentations investisseurs 2015

Critères d’analyse & méthodologie

• Consolidation de 110 critères portant sur :

o La maturité de la démarche RSE (analyse de matérialité, objectifs fixés…)

o L’intégration de la RSE au business (offre responsable, quantification des impacts sur la

chaîne de valeur, achats responsables…)

o La gouvernance de la RSE (support du COMEX, couverture du sujet par le Conseil

d’Administration, existence d’un comité Développement Durable…)

o L’organisation du reporting RSE (outils, référentiels, niveau d’assurance, conclusions des

rapports d’assurance…)

o Le dispositif de communication (publication d’un rapport intégré, structure du Document de

Référence, maturité du site internet, présence sur les réseaux sociaux…)

2

9 tendances d’intégration de la RSE au sein du « business

model » des entreprises

Gouvernance

La RSE impacte les stratégies des Des conseils d’administration

entreprises et implique toutes les qui traitent les sujets RSE

directions (+10% CAC40*)

Des analyses de Des rémunérations des dirigeants

matérialité RSE intégrant indexées sur des critères RSE

les parties prenantes (+10% CAC40*)

(+15% CAC40*)

Reporting / Mesure de

Transformation du

Des stratégies RSE business model des la performance

assorties d’objectifs entreprises

quantitatifs sur 3 à 5 ans Monétarisation des impacts

(+7% CAC40*) (Empreintes, P&L intégrés, …)

Intégration de la RSE aux

programmes de travail de

Des objectifs quantitatifs l’audit interne

RSE liés au business et

impactant de nombreuses Communication

directions (innovation,

achats…) Refonte de la communication

corporate autour des principes du

reporting intégré

Des réseaux sociaux encore

* Par rapport à l’année précédente

mal exploités 3L’analyse de matérialité vient compléter la démarche de

cartographie des risques de l’entreprise

83% des entreprises du CAC40 Alignement des

risques avec les

ont publié une analyse de sujets RSE pilotés

matérialité prenant en compte le

Oui

point de vue des parties prenantes

externes (55% pour le SBF 120)

5% 50%

Risques intégrant la RSE

55% des entreprises du CAC 40

Hiérarchisation

ont confronté les résultats de leur des risques avec

analyse de matérialité avec leur les directions

RSE, risques et

cartographie des risques stratégie

L’analyse de matérialité passe du

statut d’outil de reporting RSE à 10% 35%

outil de pilotage des risques et

opportunités émergents pouvant

Non

impacter la durabilité du business

Analyse de matérialité

model RSE

Non Oui

4Les sociétés du CAC 40 se fixent un nombre croissant

d’objectifs RSE

Top 10 de sujets sur lesquels portent les

objectifs des entreprises du CAC 40

70% des entreprises du CAC 40 Energie / Carbone 90%

publient une stratégie RSE assortie Santé et sécurité au

d’objectifs quantitatifs (41% du travail 56%

SBF 120).

Responsabilité

Produit 56%

96% d’entre elles se sont fixées

des objectifs à horizon 3 à 5 ans Déchets 33%

Les objectifs liés à la création de Achats 30%

valeur telles que la conception responsables

d’offres responsables ou encore

la politique achats responsables

Eau 30%

constituent des composantes plus

dynamiques que les traditionnels Diversité 30%

sujets HSE.

Formation 15%

Taux d’engagement

11%

des collaborateurs

Autres émissions

11% 5

polluantesIllustration : de nouveaux objectifs pris en matière d’offres

responsables

« réduire encore la

De plus en plus d’entreprises consommation énergétique « 19 marques prioritaires

prennent des engagements sur la de ses solutions de du Groupe intègrent les

conception de produits transport de 20 % d’ici à principes de

2020 (par rapport au l'écoconception lors des

responsables montrant ainsi que

niveau de 2014) » développements produits »

la RSE n’est plus appréhendée

comme un risque mais aussi

comme un vecteur d’innovation.

« A 2020, 100 % des

25% du CAC 40 suit le chiffre produits du Groupe

démontreront un impact

d’affaires réalisé via une offre environnemental ou social

responsable (17% si l’on considère positif »

le SBF 120).

“We want to generate 1/3

of our revenue from our « Doubler la part du chiffre

“2030 Solutions” – a d’affaires réalisé avec

portfolio of products and des produits répondant aux

services with enhanced enjeux environnementaux

sustainability performance” de 25 à 50 %. »

Extraits des Documents de Références 2015

6Un nombre croissant de conseils d’administration discute de

l’intégration de la RSE dans le business

La RSE est-elle un sujet traité et couvert par

l'un des comités du Conseil d’Administration ?

60%

55%

Les enjeux RSE sont de plus en plus 50%

44%

traitées au sein des Conseils 40% 37%

d’Administration des entreprises du

30%

CAC40 : nous constatons une hausse

de 11% par rapport à l’an dernier. 20%

10%

La RSE est plus traitée dans des

0%

comités stratégiques que CAC40 - 2014 CAC40 - 2015 SBF120 - 2015

conformité au sein du CAC 40 qu’au

sein du SBF 120 et, pour les Quelle est l’approche retenue selon le nom du

entreprises du CAC 40, davantage en Comité du CA en charge de la RSE ?

2015 qu’en 2014. 100%

90%

80%

La RSE est rattachée à un membre 70%

du COMEX dans 55% des 60% Experte

50%

entreprises du CAC40 rattachée à 40%

Compliance

un membre du COMEX (vs. 47% 30% Stratégique

pour le SBF120) 20%

10%

0%

CAC40 - 2014 CAC40 - 2015 SBF120 - 2015 7L’intégration de critères RSE dans la rémunération des

dirigeants : une pratique qui se répand

65%

58%

65% des entreprises du CAC 40 ont

43% Evolution de la part

intégré les critères RSE dans la des entreprises du

rémunération variable des dirigeants CAC 40 intégrant des

critères RSE dans la

(40% si on élargit au SBF 120)

rémunération des

10% dirigeants

Il peut s’agir de bonus annuels ou de

rémunérations sur une durée de 3 ou

2006 2009 2013 2015

4 ans en actions ou en cash.

La part indexée varie en général entre

5 % et 15 %, voire parfois davantage 17% 29%

Carbone

Ethique

Santé et sécurité au travail

Cette pratique nécessite des

indicateurs fiables et montre aux 11%

marchés et aux collaborateurs que la Responsabilité

stratégie RSE est intégrée au produits

business de l’entreprise

Viennent ensuite les critères engagement des

salariés et classement dans des indices RSE à 9%

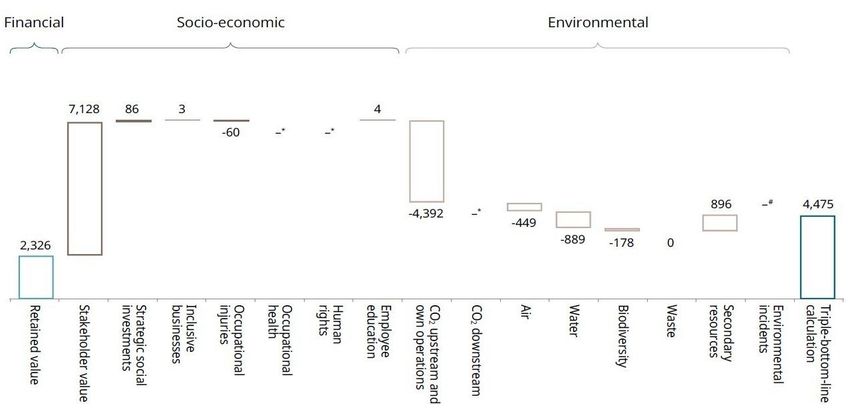

8La valorisation des externalités dans des comptes de

résultats extra-financiers se développe

Deux entreprises ont publié un compte de résultat intégré :

Kering via son e-P&L

Lafarge Holcim via son IP&L

Ces approches expérimentales tentent de mesurer les impacts environnementaux et

sociaux d’une entreprise en valeur monétaire, provenant à la fois de ses propres

opérations et de l’ensemble de sa chaîne de valeur

Ces démarches essayent de montrer l’impact global net des activités de l’entreprise

pour la société

Rapport RSE 2015 - LafargeHolcim

9La RSE s’invite au sein des programmes de travail des

auditeurs internes

41% des entreprises du CAC 40 intègrent certains sujets RSE dans leur programme de

travail d’audit interne

La définition d’objectifs et de critères d’évaluation des performances RSE nécessite une

fiabilité accrue de ces informations

Le niveau de confiance dans ces indicateurs va augmenter et les directions de l’audit

interne devront jouer un rôle dans cette fiabilisation

Quels enjeux RSE sont déjà couverts par des programmes d'audit au sein du CAC 40?

Ethique des affaires 88%

Santé et sécurité au travail 76%

Sécurité et confidentialité des données 71%

Qualité et sécurité du produit 59%

Management de la supply chain 59%

Autres thématiques environnementales (eau,… 41%

Développement et attraction des talents 41%

Droits de l'Homme 35%

Rémunération et égalité Homme/Femme 24%

Diversité 24%

Emissions de gaz à effet de serre et énergie 24%

Impacts des produits et services sur le cycle de vie 18%

Marketing responsable 18%

Non, pas à ma connaissance 6%

10

Oui, autre (préciser en commentaires) 6%Les principes du reporting intégré font leur chemin en

France

Le support du rapport intégré est appréhendé

Plus de 1000 grandes de manière différente selon les entreprises :

entreprises mondiales (dont

Introduction du DDR Rapport d’activité

Coca Cola, HSBC, Danone, Tata

Group, etc.) expérimentent le

rapport intégré basé sur le

référentiel publié en décembre

2014 par l’IIRC.

En France, une dizaine de

sociétés a publié un rapport

Rapport Rapport de

intégré en 2015 et environ les 2/3

supplémentaire responsabilité

du CAC40 testent la démarche sur

2016 notamment au sein de leur

document de référence

11Le potentiel d’interactivité offert par le web et les réseaux

sociaux reste peu exploité par les entreprises françaises

Visualisation de données

Environ 60% des entreprises du

CAC40 publient des données RSE

à jour sur leur site web corporate

(vs. 45% pour celles du SBF120)…

… mais quasiment aucune (2%) ne

valorisent les données publiées

avec des modules de

Compte twitter

visualisation Communauté Facebook

spécifique

Seulement environ 10% des

entreprises du CAC utilise les

réseaux sociaux pour promouvoir

leur démarche et leurs actions RSE

12Conclusion: les entreprises françaises se situent parmi les

meilleures mondiales sur la transparence et la performance RSE

Rappel : les reportings extra-financiers deviendront

Les entreprises françaises sont

obligatoires à partir du 1er janvier 2017 pour quelques

mieux notés que leurs 6000 organisations à travers les États membres de

homologues anglaises, allemandes l’Union européenne suite à la directive européenne

et surtout américaines

Sur ou sous représentation des entreprises

Elles représentent 4% du MSCI par pays dans les principaux indices RSE

World regroupant les 1636 plus mondiaux (en nombre)

grandes capitalisations des pays 10%

développés…

5%

…mais respectivement 12%

figurent dans le premier quintile de 0%

Score "ESG disclosure" Score "RobecoSAM Score "Sustainalytics

la notation de RobecoSam, 11% percentile" percentile"

-5%

dans celui de Sustainalytics et 10%

dans celui de l’ESG Disclosure

-10%

(transparence) de Bloomberg

-15%

Ces résultats reflètent l’avance

relative des entreprises -20%

françaises vers des modèles France Grande-Bretagne Etats-Unis Allemaggne

plus durables

13POUR ALLER PLUS LOIN…

DEMANDEZ VOTRE RATING INDIVIDUEL SUR 4 AXES ET 20

CRITERES!

Rendez-vous dédié sur demande

Démarche RSE Gouvernance

► Présentation de votre rating sur 4 axes : Matérialité

Support du

COMEX

1,0 1,0

0,8

o Maturité de la démarche RSE Analyse de

0,6

0,8

0,6

0,4 Business Score moyen SBF 120

Panel parties 0,4 Intégration

l'évolution

model

o Intégration de la RSE au business des données 0,2

0,0

prenantes

Score moyen CAC 40

0,2

0,0

Score moyen secteur

au sein du CA

Score Société

o Communication RSE Indexation

Tableau de Objectifs

rémunération Comité DD

o Gouvernance de la RSE bord quantitatifs des dirigeants

Communication Intégration business

Offre

Rapport

responsable

► Comparaison avec la moyenne des intégré 1,0

1,0

0,8

0,8

ratings du CAC 40, du SBF 120 et des Réseaux

0,6

0,4 Présentation

Gestion

impacts

Score moyen SBF 120

0,6

0,4 Economies

chaîne de réalisées

pairs sociaux 0,2

0,0

investisseurs Score moyen CAC 40

valeur

Score moyen secteur

0,2

0,0

Offre Score Société

responsable Parties

Gestion des

1,0 risques

prenantes et

DDR Site web innovation

0,8

Gestion 0,6

impacts 0,4 Economies Score moyen SBF 120

chaîne de 0,2 réalisées Score moyen CAC 40

valeur

0,0 Score moyen secteur

Contact et inscriptions >> cf slide suivante Score Société 14EY | Audit | Conseil | Fiscalité & Droit | Transactions

EY est un des leaders mondiaux de l’audit, du conseil, de la fiscalité

et du droit, des transactions. Partout dans le monde, notre expertise

Vos contacts et la qualité de nos services contribuent à créer les conditions de la

confiance dans l’économie et les marchés financiers. Nous faisons

grandir les talents afin qu’ensemble, ils accompagnent les

organisations vers une croissance pérenne. C’est ainsi que nous

jouons un rôle actif dans la construction d’un monde plus juste et

plus équilibré pour nos équipes, nos clients et la société dans son

ensemble.

EY désigne l’organisation mondiale et peut faire référence à l’un ou

Eric Duvaud Eric Mugnier plusieurs des membres d’Ernst & Young Global Limited, dont chacun

est une entité juridique distincte. Ernst & Young Global Limited,

Associé Associé société britannique à responsabilité limitée par garantie, ne fournit

pas de prestations aux clients. Retrouvez plus d’informations sur

Tél. : +33 1 46 93 64 77 Tél : : +33 1 46 93 78 15 notre organisation sur www.ey.com.

Port. : +33 6 09 24 25 20 Port. : +33 6 22 08 23 31

E-mail: eric.duvaud@fr.ey.com Email : eric.mugnier@fr.ey.com © 2016 Ernst & Young et Associés

Tous droits réservés.

SCORE France N° 2016-58.

Document imprimé conformément à l’engagement d’EY de réduire

Caroline Delerable son empreinte

Alexis Gazzo sur l’environnement.

Cette publication a valeur d’information générale et ne saurait se

Associée France

Associé substituer à un conseil professionnel en matière comptable, fiscale

Tél : : +33 1 46 93 83 15 ou autre. Pour toute question spécifique, vous devez vous adresser à

Tél : : +33 1 46 93 63 98 vos conseillers.

Port. : +33 6 88 24 19 65

Port. : +33 6 07 70 72 00

Email : caroline.delerable@fr.ey.com

Email : alexis.gazzo@fr.ey.com

http://www.ey.com/fr/sustainability

Christophe Schmeitzky

Associé - EMEIA Competency Leader

Tél : +33 1 46 93 75 48

Port. : : +33 6 11 67 99 18

Email : christophe.schmeitzky@fr.ey.com

Pour aller plus loin…

Demandez votre positionnement individuel sur 4 axes et 20 critères ! 15Vous pouvez aussi lire