The HDL Company Présentation investisseurs Mai 2015 - CERENIS ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

The HDL Company Présentation investisseurs ‒ Mai 2015

Avertissement CE DOCUMENT EST STRICTEMENT PERSONNEL ET CONFIDENTIEL. IL NE PEUT ÊTRE REPRODUIT, PUBLIÉ, TRANSMIS OU DISTRIBUÉ AUX ETATS-UNIS D’AMERIQUE, AU CANADA, EN AUSTRALIE, AU JAPON OU DANS TOUT AUTRE PAYS OÙ SA REPRODUCTION, PUBLICATION, TRANSMISSION OU DISTRIBUTION EST INTERDITE. Ce document a été préparé par CERENIS THERAPEUTICS (la « Société ») et vous est communiqué exclusivement à titre d’information. Les informations et avis contenus dans ce document sont susceptibles de faire l’objet de mise à jour, complément, révision, vérification et modification et ces informations peuvent être modifiées de manière substantielle. La Société n’est soumise à aucune obligation d’actualiser les informations contenues dans ce document et tout avis exprimé dans ce document peut faire l’objet de modification sans notification préalable. Les informations contenues dans ce document n’ont pas été soumises à une vérification indépendante. Aucune déclaration, garantie ou engagement, exprès ou implicite, n’est fait et ne pourra servir de fondement à une réclamation quant à l’exactitude, l’exhaustivité ou le caractère adéquat des informations et avis contenus dans le présent document. La Société, ses conseils ou ses représentants n’acceptent aucune responsabilité au titre de l’utilisation du présent document ou de son contenu, ou liée de quelque façon que ce soit à ce document. Ce document contient des informations relatives aux marchés de la Société ainsi qu’à ses positions concurrentielles, notamment la taille de ses marchés. Ces informations sont tirées de diverses sources ou des propres estimations de la Société. Les investisseurs ne peuvent se fonder sur ces informations pour prendre leur décision d’investissement. Certaines informations contenues dans ce document comportent des déclarations prospectives. Ces déclarations ne constituent pas des garanties quant à la performance future de la Société. Ces informations prospectives ont trait aux perspectives futures, à l’évolution et à la stratégie commerciale de la Société et sont fondées sur l’analyse de prévisions de résultats futurs et d’estimations de montants non encore déterminables. Par nature, les informations prospectives comportent des risques et incertitudes car elles sont relatives à des évènements et dépendent de circonstances qui peuvent ou non se réaliser dans le futur. La Société attire votre attention sur le fait que les déclarations prospectives ne constituent en aucun cas une garantie de ses performances futures et que sa situation financière, ses résultats et cash-flows réels ainsi que l’évolution du secteur dans lequel la Société opère peuvent différer de manière significative de ceux proposés ou suggérés par les déclarations prospectives contenues dans ce document. De plus, même si la situation financière de la Société, ses résultats, ses cash-flows et l’évolution du secteur dans lequel la Société opère étaient conformes aux informations prospectives contenues dans ce document, ces résultats ou ces évolutions peuvent ne pas être une indication fiable des résultats ou évolutions futurs de la Société. La Société ne prend aucun engagement de mettre à jour ou de confirmer les attentes ou estimations des analystes ou encore de rendre publique toute correction à une quelconque information prospective de manière à refléter un évènement ou une circonstance qui surviendrait postérieurement à la date du présent document. Cette présentation ne constitue ni une offre de vente ou de souscription, ni la sollicitation d’un ordre d’achat ou de souscription de valeurs mobilières en France, aux Etats-Unis ou dans tout autre pays. Les actions, ou tout autre valeur mobilière, de la Société ne peuvent être offertes ou vendues aux Etats-Unis qu’à la suite d’un enregistrement en vertu du U.S. Securities Act de 1933, tel que modifié, ou dans le cadre d’une exemption à cette obligation d’enregistrement. Aucune offre au public de titres financiers ne sera effectuée en France ou à l’étranger avant la délivrance par l’Autorité des marchés financiers d’un visa sur un prospectus conforme aux dispositions de la Directive 2003/71/CE, telle que modifiée. La Société n’a pas l’intention de procéder à une quelconque offre au public de ses actions en France ou dans un autre pays. La diffusion de ce document peut faire l’objet de restrictions légales et les personnes qui pourraient se trouver en possession de ce document doivent s’informer quant à l’existence de telles restrictions et s’y conformer. Présentation Investisseurs | Mai 2015 2

Les intervenants

Jean-Louis DASSEUX, PhD, MBA

Fondateur et Directeur Général

Plus de 25 ans d’expérience dans l’industrie pharmaceutique (Pfizer,

Esperion Therapeutics, Laboratoires Fournier)

Expert mondial du métabolisme des lipides, de l’athérosclérose et des Maladies

Cardio-Vasculaires (MCV)

Inventeur à l’origine de plus de 60 familles de brevets liées aux HDL et aux traitements

des MCV

Cyrille TUPIN, CPA

Directeur Administratif et Financier

Directeur Audit chez Sygnatures, le plus important cabinet d’expertise comptable

indépendant de Toulouse

Plus de sept ans chez PWC et travail sur des transactions de haut niveau

Présentation Investisseurs | Mai 2015 3

Les Maladies Cardio-Vasculaires (MCV) :

un fléau mondial non résolu 30 ans après les premiers traitements

La 1ère cause de mortalité dans le monde

1 décès sur 3 dans le monde (source : OMS)

Les plus importantes dépenses de santé :

– 107 Mrds $ en 2010 aux États-Unis

– 110 Mrds € en 2009 en Europe

Un facteur principal : l’athérosclérose

L’athérosclérose : accumulation de cholestérol sous

forme de plaques dans les artères

Seulement 1/3 du risque cardio-vasculaire est

ciblé par les meilleurs traitements actuels

UNE SEULE VRAIE SOLUTION : ÉLIMINER LES PLAQUES DE CHOLESTÉROL AVEC

CERENIS

Présentation Investisseurs | Mai 2015 4

Comment éliminer le cholestérol des plaques ?

Foie

Alimentation Élimination

Mauvais Bon

cholestérol LDL 1 Cholestérol HDL 2

Artère

À l’origine de Enlève le cholesterol

l’athérosclérose des parois artérielles

LES HDL : LA SOLUTION POUR ÉLIMINER EFFICACEMENT LE CHOLESTÉROL

1. LDL : Low Density Lipoprotein

2. HDL : High Density Lipoprotein

Présentation Investisseurs | Mai 2015 5

La HDL thérapie, une voie thérapeutique des plus prometteuses pour

éliminer le cholestérol

Rôle fondamental des HDL

dans l’élimination du cholestérol Une étude épidémiologique majeure sur les HDL 1

Quel que soit le taux de LDL, c’est le taux de HDL Incidence des événements cardio-vasculaires

qui détermine le risque cardio-vasculaire (pour 1000 ) sur 10 ans

350

La HDL thérapie qui augmente le nombre de HDL

300

est une des meilleures approches pour traiter l’athérosclérose

250

Aucun traitement médicamenteux HDL qui pourrait

traiter ou supprimer l’athérosclérose n’est encore disponible 200 Taux de LDL (mg/dl)

150

>190

100

50

161-190

131-160

-

10 ans de R&D pour aboutir à l’une des solutions HDL

les plus avancées au monde

2005 : création de Cerenis 2015 2016 2017 2018

Produit Indications Pré-clinique Clinique

Post POC 2

Syndrome Développements Phase I 1ère Phase II 2ème Phase II

pré-cliniques

Coronarien

Aigu (SCA)

CER-001 Désignation maladies Demande

POC 2 orphelines d’AMM

Déficience AMM

génétique en Développements

pré-cliniques Phase I Phase II Phase III

HDL (FPHA 1)

Un développement IPO :

financé par quatre 25 M€ en 2005 42 M€ EN 2006 50 M€ en 2010

53,4 M€ en 2015

levées de fonds

Investisseurs

2 INDICATIONS CIBLES :

LES SYNDROMES CORONARIENS AIGUS (SCA)

LES MALADIES ORPHELINES LIÉES À UNE DÉFICIENCE

1. Hypo Alphalipoprotéinémie Familiale Primaire

GÉNÉTIQUE EN HDL (FPHA) 2. Preuve de Concept

Présentation Investisseurs | Mai 2015 7

Agenda

1 Un potentiel de développement sur un marché considérable

2 Une HDL thérapie avec un procédé de fabrication validé

3 Des résultats cliniques convaincants

4 Une perspective de création de valeur à court et moyen terme

Présentation Investisseurs | Mai 2015 8

Partie 1

Un potentiel de développement sur un marché

considérable

Les MCV : un marché considérable dans le monde

Maladies Cardio-Vasculaires (MCV)

2 indications principales

Le Syndrome Coronarien Aigu (SCA) Déficience génétique HDL (FPHA)

2,8 millions de patients (US + EU) 100 000 - 150 000 patients (US + EU)

1/3 ‒ Stent

du risque adressé ‒ Thérapies LDL

2/3 Pas de

du risque non traitement HDL

adressé existant Aucun traitement HDL

existant

AUCUN MÉDICAMENT HDL N’EST DISPONIBLE POUR PRÈS DE 3 MILLIONS

DE PATIENTS

Présentation Investisseurs | Mai 2015 10Les seuls traitements actuels des MCV : les médicaments LDL

APPROCHE LDL : réduction du mauvais cholestérol APPROCHE HDL : réduction de la plaque

Pas d’action sur Diminution

la plaque d’athérome de la plaque d’athérome

MÉDICAMENTS DISPONIBLES : PAS DE MÉDICAMENT ENCORE DISPONIBLE :

Statines : bloquent la synthèse du cholestérol CER-001 : médicament candidat de CERENIS

Résines et Inhibiteurs : limitent l’absorption du Réducteur de plaques

cholestérol par l’intestin HDL mimétique

Fibrates : diminuent le taux de triglycérides contenant le

cholestérol LDL

Effet indirect long terme Effet direct rapide :

sans action sur la plaque : réduction

risque cardiaque réduit de 1/3 de la plaque d’athérome

LES MÉDICAMENTS LDL ONT UNE EFFICACITÉ LIMITÉE SUR LA RÉDUCTION

DE LA PLAQUE

Présentation Investisseurs | Mai 2015 11Des médicaments LDL limités mais qui sont d’énormes blockbusters

Statines Résines et Inhibiteurs Fibrates

Limites des médicaments LDL

Ventes en 20131

Un mode d’action long terme

Faible diminution du stock de

Lipitor® : 2,3 Mrds $

cholestérol historique

Aucun impact sur les déficiences Crestor® : 5,6 Mrds $

génétiques en HDL

Zetia® : 2,6 Mrds $

Tricor® : 1 Mrd $

Taille du marché : 30 Mrds $

CERENIS : UN POTENTIEL DE CAPTATION D’UN MARCHÉ CONSIDÉRABLE

PAR LE HDL

1. Rapports annuels des Sociétés

Présentation Investisseurs | Mai 2015 12L’avantage de la thérapie HDL pour les SCA

Thérapie HDL :

CERENIS Médicaments LDL (1/3 du risque adressé)

Risque cardiovasculaire STATINES1, FIBRATES, RESINES

(récidive+mortalité) Action rapide Action long terme

12%

Période critique :

les 2 premiers mois

2 mois 1 an

12% 2 des patients font une récidive dans l’année suivant un SCA dont les 2/3 dès les 2 premiers mois

19-26% 3 des patients âgés de plus de 45 ans décèdent dans l’année qui suit l’accident vasculaire

Coût d’hospitalisation des SCA : 20.000 $ - 60.000 $ par patient et par événement

CERENIS, UNE SOLUTION THÉRAPEUTIQUE

POUR LA PÉRIODE CRITIQUE DES 2 PREMIERS MOIS POST-SCA

1. Vale N. et al Cochrane Database of Systematic Reviews 2014, Issue 9.

2. Étude clinique PLATO, AstraZeneca

3. Source : AHS

Présentation Investisseurs | Mai 2015 13L’avantage clé de la thérapie HDL pour les FPHA

FPHA : Déficience génétique Mobilisation du cholestérol HDL

affectant la synthèse des HDL dans le sang1

La solution de CERENIS rétablit la capacité du sang à

mobiliser du cholestérol dans le HDL pour faciliter son

50

élimination

40

(mg/dl)

Obtention de 2 désignations

HDL (mg/dl)

30

de médicament orphelin

HDL

20

Déficience en HDL (Pas de synthèse de l’apoA-I)

10

Maladie de Tangier (Absence d’ABCA1)

0

Pré-traitement Traitement (1h) Plasma Normal

Patient déficient Patient normal

CERENIS : UNE SOLUTION THÉRAPEUTIQUE POUR RÉPONDRE AU BESOIN

MÉDICAL NON ADRESSÉ DES FPHA

1. Société : Etude SAMBA

Présentation Investisseurs | Mai 2015 14Partie 2

Une HDL thérapie avec un procédé

de fabrication validéUn des seuls projets de mimétique en HDL thérapie

Protéine mutante

Protéine extraite de Seul mimétique ayant la composition et les

produite dans une

plasma fonctions d’une HDL naturelle

bactérie E.Coli

2 projets avec des problèmes de toxicité due au process de Pas de problème de sécurité patient

fabrication Protéine humaine recombinante

Pas de reproduction parfaite de la HDL naturelle Un degré de pureté du produit inégalé

CERENIS PROPOSE UNE DES HDL THÉRAPIES LES PLUS SÛRES

Présentation Investisseurs | Mai 2015 16Les bénéfices uniques du mimétique naturel de HDL

Élimination optimale des lipides :

les 5 étapes du transport du cholestérol

Artères Foie

5

Elimination du

cholestérol

CER-001 Nanoparticules

Phospholipides apoA-I HDL pauvres en cholestérol Particules HDL de grandes tailles

(pre-beta HDL) Transport vers le foie pour l’élimination

Charge 4

négative -

- - Meilleure

- reconnaissance

par le foie

ApoA-I 1 2 3

Mobilisation du Conversion du Transport

cholestérol des cholestérol ou maximisé du

cellules des estérification cholestérol

artères

CER-001, LA NANOPARTICULE REPRODUISANT LES MÉCANISMES D’UNE HDL

NATURELLE : RECONNAISSANCE PAR LE FOIE ET MAXIMISATION DU TRANSPORT

DU CHOLESTÉROL

Présentation Investisseurs | Mai 2015 17Une solution HDL dotée d’un procédé de fabrication pharmaceutique

extensible à l’échelle industrielle

1 2 3 4

ADMINISTRATION AU

PRODUCTION OPTIMISATION ASSEMBLAGE

PATIENT

Sécrétion de la Synthèse des Combinaison via un Packaging standard

protéine ApoA-I par phospholipides procédé naturel adapté à la pratique

une cellule de adéquats médicale

mammifère

Pureté Stabilité Extensibilité Commercialisation

Un coût de fabrication qui bénéficiera d’économies d’échelle significatives

Un procédé de fabrication de HDL économiquement viable

UNE FABRICATION EN LIGNE AVEC LES NORMES PHARMACEUTIQUES

Présentation Investisseurs | Mai 2015 18Une plateforme et une technologie solidement protégées

9 familles de brevets protègent à la fois les produits, les indications et les méthodes de fabrication et de

diagnostic

PRODUIT INDICATION FABRICATION/DIAGNOSTIC

Famille 1 : Formulation du CER-001 et son utilisation Famille 2 : Méthodes de fabrication

des particules de HDL reconstituées

et populations résultantes très

Famille 6 : Peptide mimétique du HDL Famille 4 : Traitement des homogènes de particules de HDL

incluant le CER-522 Dyslipidémies

Famille 3 : Diagnostics compagnons

Famille 7 : Agonistes du récepteur P2Y13 (CER-209) et dosage du CER-001

Famille 5 : Méthodes de

Famille 8 : Agonistes PPAR (CER-002)

synthèse/production de

sphingomyéline synthétique

Famille 9 : Particules porteuses pour

l’administration des médicaments

DE FORTES BARRIÈRES À L’ENTRÉE DANS LA REPRODUCTION,

MÊME PARTIELLE, DE LA NANOPARTICULE

Présentation Investisseurs | Mai 2015 19Une solution mimétique naturelle sûre et industrialisable

The Medecine

CERENIS CSL

Company

Seul mimétique ayant

Protéine mutante

la composition et les Protéine extraite de

Spécificité du produit produite dans une

fonctions d’une HDL plasma

bactérie E.Coli

naturelle

Composition de la Mimétique d’HDL Forme Mélange de formes

nanoparticule naturelle mutante d’apolipoprotéine A-I

Avantage concurrentiel de CER-001

Pureté Population homogène de particules

Mobilisation du

cholestérol / Efficacité Une dose plus faible est nécessaire

Sécurité / Effets

secondaires Pas de toxicité identifiée

La protection du principe actif empêche toute

Propriété intellectuelle reproduction de la nanoparticule

Seul complexe chargé

Composition mimétique de la HDL naturelle

Procédé de fabrication Seulement 3 étapes de purification

Présentation Investisseurs | Mai 2015 20Partie 3 Des résultats cliniques convaincants

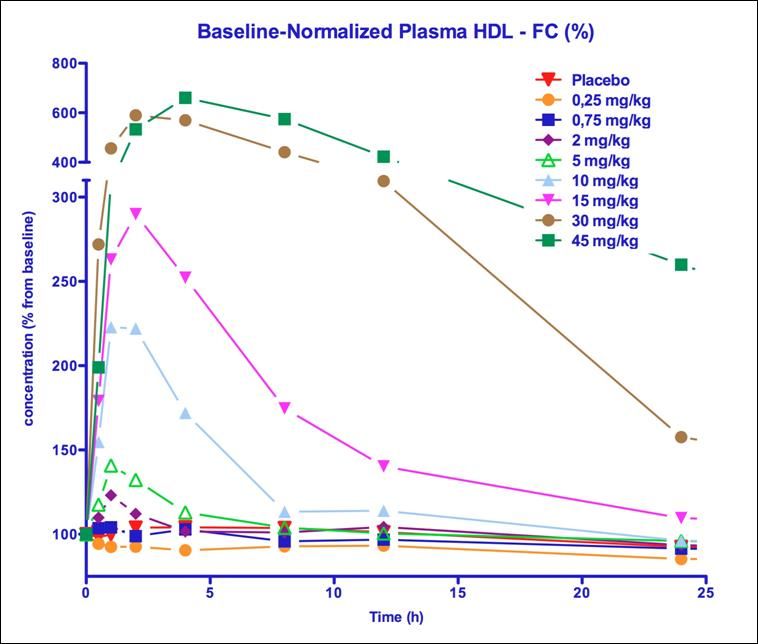

Une preuve de sécurité démontrée dans la Phase I

L’étude de Phase I a montré :

Mobilisation Concentration du cholestérol HDL

du HDL cholestérol après administration de CER-001

Augmentation du HDL cholestérol : +700% à la dose

de 45 mg/kg

Puissance de CER-001 avec une mobilisation

Concentration (% à partir de la basline)

observée dès 2 mg/kg

Pas de problème de sécurité patient

Temps (heure)

UN PROFIL DE SÉCURITÉ DÉMONTRÉ QUELLE QUE SOIT LA DOSE

Présentation Investisseurs | Mai 2015 22La preuve de concept universelle démontrée chez les déficients en HDL

L’étude de Phase II a montré :

Réduction de la surface Efficacité sur l’athérosclérose

de la paroi vasculaire carotidienne1

Comportement d’une HDL naturelle + 20%

Surface moyenne de la paroi carotidienne (%)

Élimination du cholestérol Patient

-5

Réduction de la plaque

-10

-15

Sujet

normal

1 Mois 6 Mois

LE MIMÉTIQUE DE HDL SE COMPORTE DANS L’ORGANISME

COMME UNE PARTICULE HDL NATURELLE

1. J Lipid Res. 2015 Jan 5. ePub

Présentation Investisseurs | Mai 2015 23Une preuve d’efficacité dans la Phase II

L’étude de Phase II a montré :

Effets sur la plaque Évolution du pourcentage du volume d’athérome (PAV)

Régression significative du Volume de la

plaque d’Athérome, nettement 2

supérieure aux traitements existants REVERSAL5

1.5 CAMELOT4

pravastatin

Evolution du PAV (%)

Une action rapide sur 2 mois vs. au placebo

moins 2 ans pour les autres traitements 1

ACTIVATE1

placebo

0.5 A-Plus2

REVERSAL5 placebo Progression

atorvastatin

0

60 70 80 90 100 110

ASTEROID3

-0.5 LDL (mg/dl)

rosuvastatin Régression

CER-001 -0.96

-1

Une analyse indépendante (SAHMRI) a démontré :

La réduction significative de la plaque d’athérome par rapport au placebo

LE MIMÉTIQUE DE HDL EST LE PLUS EFFICACE DES TRAITEMENTS

1 Nissen S et al. N Engl J Med 2006;354:1253-1263. 2 Tardif J et al. Circulation 2004;110:3372-3377.

3 Nissen S et al. JAMA 2006;295 (13):1556-1565 4 Nissen S et al. JAMA 2004;292: 2217–2225.

5 Nissen S et al. JAMA 2004; 291:1071–1080.

Présentation Investisseurs | Mai 2015 24L’identification de la dose optimale pour le traitement des SCA

Conclusions de la 1ère étude de phase II CHI-SQUARE :

Mobilisation de cholestérol par CER-001 à toutes les doses

Bon profil de sécurité patient

Objectif primaire, défini sur la dose de 12 mg/kg, non atteint

Réduction du volume total d’athérome vs. baseline statistiquement significatif à 3 mg/kg

Une analyse indépendante (SAHMRI) a confirmé la dose optimale :

Changement du pourcentage du volume d’athérome (PAV)

Patients ayant un PAV ≥30 à l’entrée de l’étude

Placebo 3 mg/kg 6 mg/kg 12 mg/kg

Paramètre

(n=69) (n=58) (n=78) (n=66)

PAV -0,259 -0,963 -0,619 +0,177

P value 0,038 1 0,287 0,587

La dose optimale permettant de maximiser la régression de la plaque vs. placebo : 3 mg/kg

Prochaine étude : nombre d’administrations

LA DOSE OPTIMALE A ÉTÉ IDENTIFIÉE

RESTE À DÉFINIR LE NOMBRE D’ADMINISTRATIONS

1. Résultat statistiquement significatif

Présentation Investisseurs | Mai 2015 25Une conviction forte dans l’efficacité du CER-001

“ Je suis particulièrement enthousiaste à l’idée de

collaborer à CARAT avec Cerenis Therapeutics, sa

prochaine étude clinique de Phase II. Nos analyses de

l’étude de Phase II CHI-SQUARE ont mis en évidence

Professeur Stephen Nicholls

l’efficacité de la dose optimale de 3 mg/kg, et je suis

pleinement confiant quant au potentiel de réussite de

cette étape clinique devant instituer CER-001 comme la

référence des HDL mimétiques sur le marché.

Présentation Investisseurs | Mai 2015 26Partie 4

Une perspective de création de valeur

à court et moyen termeUn portefeuille solide et structuré

Indications Pré-clinique Phase I Phase II Phase III

Produits devant entrer en nouvelle phase de développement

Post-SCA

Recombinant

CER-001 HDL FPHA :

Maladie orpheline

Déficience en ApoA-I et ABCA1

Produits en portefeuille

Stimulation Dyslipidémie avec taux faible de HDL

des

CER-209 récepteurs

HDL Stéatohépatite non alcoolique (NASH)

Futurs relais de croissance

Peptide

CER-522

HDL Sténose de la valve aortique

(back-up) Mimétique

Agoniste Dyslipidémie avec taux faible de HDL

spécifique Stéatohépatite non alcoolique (NASH)

CER-002 pour le PPAR

delta Lupus systémique érythémateux (SLE)

Présentation Investisseurs | Mai 2015 28Développement clinique chez des patients post SCA

1

Lancement de la deuxième étude de Phase II CARAT

L’étude CARAT doit démontrer :

La variation significative du pourcentage de volume d’athérome par rapport au placebo

L’efficacité supérieure d’une augmentation du nombre de doses

Un comité de pilotage prestigieux

Dr. John Kastelein

RANDOMISÉS

292 SUJETS

Dr. Béla Merkely

N = 146 Placebo

Dr. Stephen Nicholls, Investigateur principal

N = 146 3mg/kg

Dr. Steven Nissen Période

Période de Traitement

d'observation

9 semaines

Dr. Kausik Ray 2 semaines

Dr. Gregory Schwartz

Dr. Stephen Worthley IVUS 10 administrations de CER-001 Suivi IVUS

Dr. Renée Benghozi,

Directeur de la Recherche Clinique

IDENTIFICATION DU TRAITEMENT OPTIMAL ET RECRUTEMENT DE PATIENTS AVEC

DES PLAQUES D’ATHÉROMES IMPORTANTES

Présentation Investisseurs | Mai 2015 29Développement clinique chez des patients FPHA

2

Lancement d’une étude de Phase III

L’étude TANGO doit démontrer :

La réduction de la plaque coronaire dans la carotide et l’aorte

IRM de Suivi Suivi Suivi

Base IRM n° 1 IRM n° 2 IRM n° 3

RANDOMISATION

SELECTION

Placebo

L'ETUDE

Test (n=10)

FIN DE

Genétiques

et/ou

Confirmation CER-001

(n=20)

Période Période de Période de

d'Induction Maintenance Sécurité

8 semaines 16 semaines 24 semaines

9 doses 8 doses 12 doses

-120 -30 1 57 169 367

Jours

L’OBJECTIF VISÉ EST L’OBTENTION D’UNE AMM DANS LES DEUX DÉFAUTS

GÉNÉTIQUES IDENTIFIÉS (DÉFICIENCE APOA-I/TANGIER)

Présentation Investisseurs | Mai 2015 30Un newsflow solide à court/moyen terme

T2 T4

Développement FPHA, TANGO

Dernière visite Dépôt du

pour les patients dossier

recrutés dans maladies

T4 l'étude FPHA orphelines T3

T4 Autorisation

1er Patient Dernier

patient T3 de mise sur

recruté dans

T2 recruté dans Résultats de le marché

Lancement l'étude FPHA

l'étude FPHA l'étude FPHA

2015 2016 2017 2018

T1

T3 Résultats CARAT

1er Patient recruté T4

CARAT Dernière visite IVUS CARAT

T3

Dernier patient

recruté CARAT

Développement Post-SCA, CARAT

Présentation Investisseurs | Mai 2015 31Spectaculaire succès de l’IPO

• 53,4 M€ sur la base d’un prix de 12,70€ par action (haut de fourchette)

PRODUIT BRUT

• 4 207 316 actions nouvelles émises

• Placement global : 120 M€

DEMANDE GLOBALE • Offre à prix ouvert : 33 M€

• Offre sursouscrite 3,8 fois

• Financer l’ensemble des coûts de l’étude de phase II sur l’indication post-SCA (CARAT) dont les résultats devraient

être disponibles au premier trimestre 2017, en ce compris les coûts de fabrication du produit testé;

RAPPEL DES OBJECTIFS • Financer l’ensemble des coûts de l’étude de phase III sur l’indication de maladie orpheline FPHA (TANGO), en ce

DE LA LEVEE DE FONDS compris les coûts de fabrication du produit testé. Cette étude de phase III soutiendra l’autorisation de mise sur le

marché du CER-001 à horizon 2018 pour traiter les patients atteints de FPHA définie génétiquement ;

• Financer l'activité courante de la Société

• 1ère cotation : 30 mars 2015 sur Euronext Paris (Compartiment B)

• Cours* : 12,85€

• Capitalisation boursière* : 229 M€

L’ACTION CERENIS • Volume moyen quotidien* : 48 153

• Code Isin : FR0012616852

• Mnémonique : CEREN

* Données au 14/05/2015

Présentation Investisseurs | Mai 2015 32Un actionnariat prestigieux et diversifié pour accompagner le

développement de la société à long terme

Répartition de l’actionnariat : mai 2015

Retail Contrat de liquidité

5% 0,08%

Institutionnels

Internationaux Top management

7% 7%

Institutionnels

Domestiques Sofinnova (Fr)

12% 16%

Autres actionnaires

au nominatif

10%

ORBIMED - Caduceus HealthCap (Suède, US)

Private Investments 16%

(US)

3% Alta Partners (US)

TVM Life Science Ventures 9%

Bpifrance

(All, US, Canada)

Participations (Fr)

7%

8%

Public

Top Management

Actionnaires privés

Présentation Investisseurs | Mai 2015 33Pourquoi investir dans CERENIS?

Un potentiel majeur dans le traitement des patients atteints de SCA

1. Une réponse ciblant les 2/3 des besoins non adressés

2. Des développements cliniques avancés et prometteurs

3. Une expertise attrayante pour les big pharmas (ex. de transactions : OMTHERA : 443 M$ , Esperion : 1,3 Mrd$,

KOS : 3,7 Mrds$)1

4. Un procédé de fabrication validé à l’échelle industrielle

Un médicament à court terme dans le traitement des maladies orphelines

1. Un potentiel de création de valeur à court terme

2. Un très fort besoin médical non adressé aujourd’hui

3. Dépôt de l’AMM avant 2018

UN SUPPORT EN BOURSE À FORT POTENTIEL EN HDL THÉRAPIE

1. Communiqués de presse,

OMTHERA : http://www.astrazeneca.com/Media/Press-releases/Article/20130528-omthera

Esperion : http://www.bloomberg.com/apps/news?pid=newsarchive&sid=apU2qcYCmkO4&refer=us

KOS : http://www.bloomberg.com/apps/news?pid=newsarchive&sid=af_8tglk4fHE

Présentation Investisseurs | Mai 2015 34ANNEXES

Bilan et compte de résultats simplifiés

Comptes consolidés IFRS relatifs aux exercices clos au 31 décembre 2013 et 31 décembre 2014

BILAN 31/12/2014 31/12/2013

En k€

ACTIF

Total actifs non courants 73 166

Actif courants

Total actifs courants 10 764 13 759

Total actif 10 837 13 925 Trésorerie brute de 7,8 M€ au 31/12/2014

Trésorerie brute de 54,8 M€* au 31/03/2015

PASSIF

Total capitaux propres 12 6 162 Passifs non courants

Total passifs non courants 6 124 4 685 Avances Bpifrance (OSEO) pour 5 M€

Total passifs courants 4 701 3 079

Passifs courants

Total passif 10 837 13 925

4,3 M€ de dettes fournisseurs

COMPTE DE RÉSULTAT 31/12/2014 31/12/2013

En k€

Produits opérationnels 0 0

Frais administratifs, commerciaux (2 971) (2 865)

Frais de R&D (3 098) (6 943)

Résultat opérationnel (6 069) (9 808)

Résultat financier

Résultat financier (531) 2 108

Impacté d’éléments non cash – retraitement

Résultat Net (6 563) (7 742)

avance BpiFrance (OSEO)

* Non audité

Présentation Investisseurs | Mai 2015 36Tableau de flux de trésorerie simplifié

TABLEAU DE FLUX DE TRÉSORERIE 31/12/2014 31/12/2013

En k€

Flux opérationnels (3 303) (14 493)

Flux d’investissement 1 (8)

Flux de financement 0 (750)

Variation de trésorerie nette (3 302) (15 251)

Trésorerie d’ouverture 11 141 26 394

Effet Change 4 (2)

Trésorerie de clôture 7 843 11 141

Trésorerie au 31 mars 2015

Au 31 mars 2015, la trésorerie et les équivalents de

trésorerie s'élèvent à 54,8 M€* incluant le produit brut

de l'introduction en bourse de la société, réalisée en

mars dernier et dont le spectaculaire succès lui a

permis de lever 53,4 M€.

* Non audité

Présentation Investisseurs | Mai 2015 37Historique du financement de la société

Un développement financé par quatre levées de fonds

IPO :

25 M€ en 2005 42 M€ EN 2006 50 M€ en 2010

53,4 M€ en 2015

Avances remboursables octroyées*

BpiFrance (OSEO) : 10,4 M€

* dont 2,5 M€ intégralement remboursés sur 2011, 2012 et 2013

Présentation Investisseurs | Mai 2015 38Vous pouvez aussi lire