PERSPECTIVES ÉCONOMIQUES MONDIALES - Export Development ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PERSPECTIVES ÉCONOMIQUES MONDIALES LA CROISSANCE : PLUS FORTE QUE L'ON PENSE! Services économiques d’EDC 20 janvier 2022 Perspectives sur les économies prépondérantes, la croissance des PIB, le cours des produits de base, les taux d’intérêt et les taux de change dans le monde.

SOMMAIRE

LA CROISSANCE : PLUS FORTE QUE L'ON PENSE!

Peter Hall

Vice-président et économiste en chef

L’économie mondiale poursuit sur sa lancée malgré les effets perturbateurs de la Toutefois, la vivacité de la demande engendre d’importantes pénuries qui risquent

COVID-19. En effet, les indicateurs actuels révèlent que la croissance est forte et d’aggraver la situation. Les perturbations des chaînes d’approvisionnement

porte le commerce mondial à des sommets nettement plus élevés qu’avant la touchent la plupart des secteurs et créent une « mentalité de pénurie »

pandémie. L’élan est impressionnant en ce début d’année, à tel point que trouver potentiellement néfaste. Ce faisant, les entreprises ayant besoin d’intrants

assez de capacités pour faciliter cette impulsion représente un défi de taille pour particuliers sont prêtes à payer davantage pour éviter de futures pénuries, alors

les acteurs du commerce international. que les entreprises fournissant ces intrants profitent de la conjoncture pour monter

À court terme, deux éléments fondamentaux dynamisent la croissance : les prix. Résultat : l’inflation n’a jamais été aussi élevée depuis plus de 30 ans.

1. La demande comprimée, présente avant la crise, a initialement permis Des prix élevés : le meilleur moyen de contrer l’inflation. Des marges bénéficiaires

d’orchestrer une relance rapide et de maintenir cet élan jusqu’à aujourd’hui. accrues favorisent une augmentation de l’offre de la part des entreprises déjà

actives ou de nouvelles venues désireuses de tirer profit de la conjoncture

2. La demande comprimée s’est raffermie à l’échelle mondiale en raison des favorable. Par chance, cette dynamique entraîne déjà une augmentation de l’offre

confinements qui ont limité l’activité de grands pans de l’économie. de biens et de services nécessaires, ce qui fait dire à certains que le pire de la crise

Dans l’ensemble, les consommateurs se portent bien. Ils disposent de plus est sans doute derrière nous.

d’épargne qu’à l’habitude – les restrictions en temps de pandémie les ayant incités La pandémie est aussi à l’origine des pénuries. Le variant Omicron perturbe la

à dépenser moins – et leur endettement est gérable. Voilà une excellente nouvelle. production de diverses façons incontrôlables. Il est moins mortel, certes, mais il est

Dans la plupart des économies du globe, les consommateurs sont le principal plus contagieux et met sur la touche un plus grand nombre de travailleurs, ce qui a

moteur économique. Et dans une large mesure, ils alimentent la reprise et des effets notables sur les ressources humaines et la gestion de la production.

continueront de le faire dans un horizon à court terme. En conséquence, il sera

capital de dissiper leurs inquiétudes et de leur insuffler la confiance et l’espoir afin

que les dépenses induites par la demande latente puissent se frayer un chemin

vers l’économie.

2

SOMMAIRE (suite)

LA CROISSANCE : PLUS FORTE QUE L'ON PENSE!

À la différence des vagues précédentes qui avaient nécessité un confinement Les gouvernements aux quatre coins du globe seront par conséquent forcés de

partiel ou total, la vague Omicron frappe toutes les entreprises en même temps, réduire le soutien accordé et de remettre leurs finances sur une trajectoire plus

et ses répercussions – moins prévisibles – se font désormais sentir dans les viable avant que la montée des taux d’intérêt n’amplifie ce problème.

installations industrielles. Les perturbations des chaînes d’approvisionnement Heureusement, ils pourront le faire au moment où l’économie a le vent dans les

engendrées par la pandémie devraient donc persister, et peut-être même voiles, ce qui à tout le moins aidera à renflouer le Trésor public.

s’intensifier. De manière générale, le commerce international profite de la vigueur de

Hausse des prix : la plus rapide en près de 40 ans. Après l’avoir considéré au l’économie mondiale, comme en témoigne le regain de la croissance au Canada à

départ comme un problème passager, voilà que les banques centrales s’attaquent la fin de 2021. La demande comprimée dynamisera l’activité commerciale en

à l’inflation de plein front en ajustant leur politique monétaire. On s’accorde sur 2022 et en 2023, alors que les problèmes pesant sur les chaînes

le scénario d’un retrait rapide des programmes d’assouplissement quantitatif, de d’approvisionnement commencent à se résorber à la mi-année. Le

relèvements plus rapides des taux d’intérêt en avance sur le calendrier, ainsi que protectionnisme, sous ses formes manifestes ou subtiles, devrait céder peu à peu

d’allégements possibles du bilan. Ce faisant, les marchés des capitaux et les le pas à des conditions favorables sur le front de la demande. Il ne fait aucun

consommateurs se préparent à une diminution imminente de l’accès au doute que le niveau d’activité permettra à tous les acteurs d’être mobilisés au

financement. Les perspectives sont exposées à un autre risque : que l’inflation moins pour les deux à trois prochaines années.

actuelle induite par la demande gagne les salaires et d’autres ententes Des perspectives éclatantes. Dans ce contexte, nous prévoyons que la croissance

contractuelles. En pareil cas, les banques centrales auraient du mal à annuler ou atteindra 4,1 % cette année et 3 % en 2023 dans les économies développées.

renverser les effets d'un développement de ce genre sans recourir à des mesures L'élan sera vigoureux sur les marchés émergents, dans la foulée du rebond de l’an

monétaires plus strictes. dernier, qui enregistreront collectivement une croissance de 5,3 % en 2022, puis

Un resserrement probable de la politique budgétaire est en vue. Cela se produira de 5 % l’an prochain. Ce dynamisme permettra à la croissance mondiale de

au Canada, mais aussi dans pratiquement toutes les nations membres de s’établir au robuste taux de 4,8 % avant de se modérer à 4,3 % en 2023.

l’Organisation de coopération et de développement économiques (OCDE). Les

mesures de soutien en temps de pandémie ont gonflé la dette publique à des

niveaux supérieurs aux limites auparavant acceptables.

3

SOMMAIRE (suite)

LA CROISSANCE : PLUS FORTE QUE L'ON PENSE!

L’état de la demande maintiendra le cours des produits de base plus élevé que Conclusion?

prévu et assurément au-dessus des niveaux viables à long terme. Le cours du L’incertitude générée par la pandémie a nourri les attentes d’une reprise

pétrole brut West Texas Intermediate se négociera en moyenne à 71 cents face au poussive. Or, la croissance est très dynamique. Prises de court, les entreprises du

dollar américain cette année et à 65 cents en 2023. Pour sa part, le cours du gaz monde entier s’efforcent d’intensifier la production pour répondre à la demande.

naturel suivra une trajectoire semblable et redescendra des sommets actuels à Les chaînes d’approvisionnement – d’ordinaire réglées au quart de tour – sont

mesure que l’Europe occidentale reconstitue ses stocks. Quant au cours du déstabilisées, mais elles reprendront bientôt pied. Par ailleurs, l’inflation, sans

cuivre, il subira des tensions à la hausse du fait de contraintes immédiates sur doute le signe le plus évident du dynamisme économique, se modérera alors que

l’offre, et une demande structurelle accrue en raison du virage des combustibles les banques centrales ajustent leur politique monétaire. Naturellement, le variant

fossiles vers des options plus écologiques de génération et de transport d’énergie Omicron pourrait retarder la progression de l’économie, mais ce contretemps

pour la production intensive de cuivre. Dans ce contexte, le cours du cuivre servirait alors à mieux se préparer à un rebond inévitable de l’activité. Ce

devrait en moyenne se fixer à 8 997 USD cette année, puis fléchir légèrement à 8 contexte un peu chaotique recèle cependant un message positif : il y aura des

287 USD en 2023. récompenses pour les entreprises préparées qui sauront répondre aux attentes

La montée du cours des produits de base exerce des tensions sur le dollar des consommateurs au cours des deux prochaines années.

canadien, mais celles-ci sont atténuées par les ajustements attendus de la

politique monétaire, au pays et ailleurs. La Banque du Canada a adopté au départ

une posture accommodante, ce qui a contribué à l’envol du huard face au billet

vert et à l’euro. Comme la Réserve fédérale américaine et la Banque centrale

européenne annoncent qu’elles entendent resserrer leur politique monétaire, le

dollar canadien s’est déprécié et devrait s’échanger en moyenne à 79 et à 80

cents en 2022 et 2023 respectivement par rapport au dollar américain.

4RÉVISIONS DES PERSPECTIVES

• Les Services économiques d’EDC prévoient un repli de la croissance mondiale en 2022 (à 4,8 %), puis en

2023 (à 4,3 %). Ces chiffres concordent avec ceux publiés dans notre édition de l’automne dernier et

tiennent compte des récentes données, des constantes perturbations de chaînes d’approvisionnement

et des facteurs influant sur la propagation du virus et des campagnes de vaccination dans des pays

particuliers.

• La relance économique progresse. La mise en place de nouvelles mesures de réouverture s’explique par

l’augmentation du nombre de personnes vaccinées, surtout sur les marchés développés. Le variant

Omicron pourrait toutefois compromettre les progrès réalisés dans les marchés et les secteurs

vulnérables.

• Les marchés émergents continueront de tirer la croissance mondiale à court terme, mais ils disposeront

d’une marge de manœuvre financière réduite en raison du soutien prolongé octroyé par leur

gouvernement respectif. La hausse des taux d’intérêt devrait survenir plus rapidement que prévu, ce

qui pourrait modifier les perspectives de croissance à long terme de certains pays très endettés.

• L’inflation continuerait de croître au-dessus de son taux tendanciel. Ses effets temporaires devraient

commencer à s’estomper. Les goulots d’étranglement touchant les chaînes d’approvisionnement,

causés par la forte demande du côté des consommateurs, maintiendront les prix à un niveau élevé plus

longtemps que prévu.

5OMICRON CAUSE UNE FLAMBÉE DES CAS DE COVID-19

À la mi-décembre, les pays affichant un taux élevé de vaccination ont adopté des approches différentes face à la

nouvelle vague. L’Allemagne et le Canada ont remis en place des restrictions, ce qui n’est pas le cas des pays comme

les É.-U., le R.-U. et le Japon. Le variant Omicron, très contagieux, cause une nette flambée des cas dans le monde.

Nouveaux cas confirmés de COVID-19 dans le monde Sévérité des restrictions de santé publique des pays du G7

Variation quotidienne, milliers, moyenne sur cinq jours Valeur de l’indice, maximum = 100

4 000 100

3 500

Allemagne

U.S. 80

329.5M

000 Canada

2 500 60

É.-U.

2 000

R.-U.

40 Japon

1 500

1 000

20

500

0 0

janvier-20 juin-20 novembre-20 avril-21 septembre-21 janvier-20 juin-20 novembre-20 avril-21 septembre-21

Sources : Services économiques d’EDC; Johns Hopkins Coronavirus Resource Center; Université d’Oxford

6ACCÈS À LA VACCINATION : FORTES DISPARITÉS RÉGIONALES

Près d’un an après le début de la vaccination, il subsiste de fortes disparités entre l’Afrique et le reste du monde. Alors

même que certains pays invitent leur population à recevoir leur dose de rappel, bon nombre de pays africains en sont

toujours aux premières étapes de leurs campagnes de vaccination.

Proportion de la population ayant reçu une dose du vaccin

(total régional calculé à la fin de chaque mois*)

80 %

Amérique du Sud

70 % Amérique du Nord

Asie

60 % Europe

50 %

40 %

30 %

20 %

Afrique

10 %

0%

décembre-20 février-21 avril-21 juin-21 août-21 octobre-21 décembre-21

*Les données de janvier ont été actualisées jusqu’au 6 janvier 2022

7

Sources : Services économiques d’EDC, Our World in DataAMÉLIORATION SUR LE MARCHÉ DE L’EMPLOI AMÉRICAIN

La relance du marché de l’emploi américain se poursuit, l’emploi et le taux d’activité s’orientant vers les niveaux

d’avant la pandémie après des mois d’assouplissement des restrictions. Cependant, les gains du côté de l’emploi sont

très inégaux entre les secteurs, et certains peinent même à recruter, signalant un resserrement des conditions.

Indicateurs du marché de l’emploi américain Emplois aux États-Unis

Variation (%) par rapport à février 2020 Variation de février 2020 à décembre 2021, milliers d’emplois,

0% Autres services

Commerce de gros et de détail

-2 % Arts, divertissements et loisirs

-4 % Services gouvernementaux

Fabrication

-6 % Services publics

Services d’hébergement et alimentaires

-8 % Agriculture

-10 % Transport et entreposage

Services professionnels et commerciaux

-12 % Construction

Soins de santé et assistance sociale

-14 % Variation du taux d'activité

Exploitation minière et forestière

Variation du niveau d'emploi (en %) Activités financières

-16 %

Services éducatifs

-18 % Services d’information

févr.-20 juil.-20 déc.-20 mai-21 oct.-21 -1-1,200-1,000

200 -1 000 -800 -600 -400 -200 0 200 400

8 Sources : Services économiques d’EDC; Bureau of Labor Statistics des États-UnisCANADA : LE MARCHÉ DE L’EMPLOI DE RETOUR AUX NIVEAUX D’AVANT LA PANDÉMIE

L’emploi dépassant d’un 1 % le niveau prépandémie et le taux d’activité suivant de près, le marché de l’emploi

canadien est en voie de concrétiser la relance. L’assouplissement des restrictions et l’embauche massive ont généré

des gains dans la plupart des secteurs, dont certains font face à une pénurie de travailleurs.

Indicateurs du marché de l’emploi canadien Emploi au Canada

Variation (%) par rapport à février 2020 Variation de février 2020 à décembre 2021, milliers d’emplois

4%

Services d’hébergement et alimentaires

2% Autres services

0% Agriculture

Services (entreprises, bâtiments, soutien)

-2 %

Construction

-4 % Transport et entreposage

-6 % Services publics

Information, culture et loisirs

-8 % Foresterie, pêches, mines, pétrole et gaz

-10 % Variation du taux d'activité Fabrication

Finances, assurance, immobilier

-12 % Variation du niveau d'emploi (en %) Commerce de gros et de détail

-14 % Soins de santé et assistance sociale

-16 % Services éducatifs

Administration publique

-18 % Prof., scientifiques et tech.

févr.-20 juil.-20 déc.-20 mai-21 oct.-21

-300 -200 -100 0 100 200 300

9 Sources : Services économiques d’EDC; Bureau of Labor Statistics des États-UnisRÉPONSE SANS PRÉCÉDENT À L’ÉCHELLE MONDIALE

Les banques centrales ont une tâche difficile : s’acquitter de leur mandat et soutenir la relance économique. Durant

la pandémie, elles ont déployé d’imposants programmes d’assouplissement quantitatif et alourdi leur bilan. Les

taux d’intérêt étant à leur limite inférieure alors que la reprise progresse, ils devraient monter à court terme.

Taux directeur (en %) Croissance du bilan des banques centrales

Variation (en %) de mars 2020 à novembre 2021

6

5

4

3

É.-U.

2

155 %

Canada

1

0 65 % 63 %

50 % 47 %

-1 Zone euro 20 %

2007 2009 2011 2013 2015 2017 2019 2021 Canada États-Unis Zone euro Allemagne Italie Japon

10 Sources : Haver Analytics, IFS, Services économiques d’EDCPOLITIQUE DE LA RÉSERVE FÉDÉRALE

La Réserve a le double mandat d’assurer la stabilité des prix et de maximiser l’emploi. Le chômage étant à son plus bas

depuis le début de la pandémie, sur fond de forte inflation persistante, qui devient un enjeu dominant aux É.-U., la

Réserve fédérale a amorcé le retrait de l’AQ et accéléré son calendrier de relèvements des taux d’intérêt.

Inflation aux États-Unis Marché américain de l’emploi

Variation annuelle des prix à la consommation (en %)

8

7 Resserrement du marché

6

Taux d'embauche

5

4 Travailleurs embauchés, total

3

2 Mouvement du chômage

1 Taux d'activité

0

-1 Taux de chômage

-2

Heures travaillées (total)

-3

2007 2009 2011 2013 2015 2017 2019 2021 Emploi

Total de l'IPC

0 % 20 % 40 % 60 % 80 % 100 % 120 % 140 % 160 %

IPC (excluant l’énergie et les aliments)

Nota – Le resserrement du marché s’exprime en tant que le rapport

Nota – IPC = Indice des prix à la consommation entre le nombre d’offres d’emploi et le nombre total de chômeurs

11 Sources : Bureau of Economic Analysis des États-Unis; Bureau of Labor Statistics des États-UnisMARCHÉS DES CAPITAUX

Les marchés boursiers ont été bien orientés au 4e trimestre, dans la foulée d’une constante progression à l’automne

2021, suivie d’une contraction en décembre vu l’incertitude accrue engendrée par le variant Omicron. Le coût

d’emprunt des entreprises et les écarts obligataires sur les marchés émergents ont atteint un pic au 4e trimestre. La

forte inflation et le relèvement des taux d’intérêt seront des sources d’inquiétude pour les marchés des capitaux.

Marchés boursiers mondiaux Marchés obligataires mondiaux

Variation (%) par rapport au 1er janvier 2020

50 % 14 7

40 % 12 6

30 %

10 5

20 %

10 % 8 4

0% 6 3

-10 %

4 2

-20 %

2 1

-30 %

-40 % 0 0

janvier-20 juin-20 novembre-20 avril-21 septembre-21 janvier-20 juin-20 novembre-20 avril-21 septembre-21

S&P 500 Marchés émergents TSX Titres de créance cotés B de sociétés américaines (%, axe de gauche)

Écart obligataire sur les marchés émergents (axe de droite)

12 Sources : Haver Analytics; Services économiques d’EDC; Marchés financiers mondiaux d’EDCLE CONSOMMATEUR AMÉRICAIN EN TÊTE DU G7

Les dépenses augmentent à la faveur de la réouverture de l’économie mondiale et du retrait progressif des

transferts publics. Le consommateur américain est le premier du G7 pour l’achat de biens durables, une situation

qui pousse les chaînes d’approvisionnement à la limite de leurs capacités.

Dépenses dans les pays du G7 : biens durables Revenu, dépenses et épargne personnels

Contributions à la variation au 4T2019 (en points de pourcentage) Mille milliards de dollars

24 20 Les ménages américains ont commencé

20 à dépenser davantage en puisant dans

19 l’épargne accumulée au début de la

16 pandémie.

18

12

8 17

4

16

0

15

-4

-8 14

-12

13

T4-19 T1-20 T2-20 T3-20 T4-20 T1-21 Q2-21

2018 2019 2020 2021

États-Unis Autres pays du G7 Total du G7 (en %) Consommation Épargne Revenu disponible

Sources : Banque d’Angleterre, OCDE Source : U.S. Bureau of Economic Analysis

Nota – Par rapport aux moyennes sur cinq ans d’avant la pandémie

13DYNAMIQUES DE LA CONSOMMATION DANS LES ÉCONOMIES AVANCÉES

Après une brève reprise, suivant la chute initiale, les dépenses de consommation sont restées robustes au 3T2021.

Le taux d’épargne est redescendu des pics atteints durant la pandémie, mais reste élevé par rapport au taux d’avant

la crise, ce qui pourrait dynamiser la consommation en 2022.

Ventes au détail Taux d’épargne

Variation (%) par rapport à janvier 2020 % du revenu disponible

30 30

20 É.-U. 25

10

Canada 20 Zone

Zone euro euro

0 15

Canada

-10 10

É.-U.

-20 5

-30 0

-40 -5

janvier-20 juin-20 novembre-20 avril-21 septembre-21 2007 2009 2011 2013 2015 2017 2019 2021

Sources : Haver Analytics; Services économiques d’EDC

14LES COÛTS DE TRANSPORT MARITIME RESTENT ÉLEVÉS

Le secteur mondial du secteur maritime tente de suivre la demande accrue des consommateurs. Les capacités

portuaires et la pénurie de conteneurs ont fait grimper les coûts de transport. L’indice Baltic Exchange Dry (qui traite

des coûts du transport maritime international) suggère que l’offre est à l’origine de la hausse des coûts en 2021. Ce

contexte maintiendra les tensions sur les prix pendant encore un certain temps.

Hausse des coûts de transport maritime : l’offre et la demande Indice Baltic Exchange Dry

En pourcentage

200 6 000

Demande

150 Offre 5 000

Total

100 4 000

50 3 000

0 2 000

-50 1 000

-100 0

T1 2020

2020Q1 T2 2020

2020Q2 T3 2020

2020Q3 T4 2020

2020Q4 T1 2021

2021Q1 T2 2021

2021Q2 oct.-16

Oct-2016 janv.-18

Jan-2018 Apr-2019

avr-19 Jul-2020

juill.-20 Oct-2021

oct.-21

15 Sources : FMI, Perspectives économiques mondiales d’EDC, Haver AnalyticsLE COMMERCE MONDIAL DE MARCHANDISES SE MAINTIENT AUX

NIVEAUX D’AVANT LA PANDÉMIE

Malgré les goulots d’étranglement perturbant l’offre, le volume mondial de commerce de marchandises se

maintient au-dessus des niveaux d’avant la pandémie. Toutefois, la récente flambée des cas de COVID-19 pourrait

peser sur des chaînes d’approvisionnement déjà mises à l’épreuve.

Volume mondial du commerce de marchandises

Variation annuelle (en %)

25 %

20 %

15 %

10 %

5% +5%

0%

-5 %

-10 %

-15 %

-20 %

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Sources : Bureau d’analyse de la politique économique CPB des Pays-Bas; Organisation mondiale du commerce

16DYNAMIQUES DE CONSOMMATION DANS LES ÉCONOMIES AVANCÉES

L’exportation de biens continue son ascension au-dessus des niveaux prépandémie. Dans la zone euro, l’exportation

de services dépasse le seuil d’avant la pandémie. Sur ce front, les É.-U. et le Canada progressent.

Exportations de marchandises Exportations de services

Variation depuis janvier 2020 (en %) Variation depuis janvier 2020 (en %)

30 5 Zone

euro

20 Canada 0

Canada

10 É.-U. -5

É.-U.

0 -10

Zone euro

-10 -15

-20 -20

-30 -25

-40 -30

janvier-20 juin-20 novembre-20 avril-21 septembre-21 janvier-20 juin-20 novembre-20 avril-21 septembre-21

17 Sources : Haver Analytics; Services économiques d’EDCCOURS DES PRODUITS DE BASE TOUJOURS À LA HAUSSE

Les cours des produits de base s’orientent toujours à la hausse vu l’intensification de l’activité économique. Les

pénuries de l’offre et le raffermissement de la demande sont des thèmes récurrents, comme en témoignent la

congestion des chaînes d’approvisionnement ou la production ne pouvant suivre la cadence.

Indices des cours des produits de base d’EDC

Indice de 2017 = 100

200 450

180 400

160 350

140

300

120

250

100

200

80

150

60

40 100

20 50

0 0

2018 2019 2020 2021

Indice des produits de base d'EDC Métaux Agriculture Énergie Foresterie (à dr.)

18 Sources : Haver Analytics, Suivi des produits de base des Services économiques d’EDCDES PRODUCTEURS RÉAGISSENT AUX COURS PÉTROLIERS

Les cours pétroliers sont sur une lancée en 2021, vu la hausse de la demande et les limitations de l’offre. La réaction

du gouvernement américain face aux tensions accrues sur les cours ainsi que l’augmentation de la production dans

des pays producteurs clés au début de 2022 aideront à stabiliser les cours.

Cours pétroliers

Juin : L’OPEP+ confirme son 23 novembre : Les

USD par baril États-Unis annoncent

Janvier 2020 : intention d’augmenter sa

7 mars : Rupture de production à la mi-juillet. qu’ils puisent dans

Confirmation des premiers

80 l’OPEP+; augmentation de leurs réserves

cas de COVID-19.

la production par l’Arabie stratégiques.

saoudite.

60

40

Décembre : L’OPEP+

réaffirme son intention

20 d’augmenter l’offre en

janvier

0

20 avril : Date d’établissement des

-20 contrats à terme de mai; chute des prix

sous la barre de zéro en raison de

l’insuffisance de la demande et des

-40 capacités de stockage limitées.

juillet-19 novembre-19 mars-20 juillet-20 novembre-20 mars-21 juillet-21 novembre-21

West Texas Intermediate Western Canada Select

19 Sources : Haver Analytics; Services économiques d’EDCLE DOLLAR CANADIEN RESTE VIGOUREUX

L’augmentation de la demande pour les produits de base et les bons chiffres de l’emploi maintiennent le huard à

une altitude élevée. Après une légère contraction, il demeure au niveau d’avant la pandémie.

Taux de change quotidien

Dollar américain par dollar canadien 6 mai : Le dollar canadien atteint son

sommet depuis 2017, tout juste au-

0.9 6 septembre : Le dollar canadien atteint dessus de 80 cents. Cette croissance

0,9 rapide est attribuable au boum des

un sommet sur deux ans après la hausse

du taux d’intérêt de la Banque du Canada. produits de base et à l’espoir d’un

0.85 relèvement des taux d’intérêt.

0,85

0.8

0,8

0,75

0.75 8 octobre : Le huard

s’envole à un sommet pour

un deuxième mois d’affiliée

0.7

0,7 18 mars : Le dollar canadien tombe sous après un bond des données

la barre des 70 cents à cause des de l’emploi en septembre.

perturbations économiques du début de

0,65

0.65 la COVID-19 et de la chute des cours

pétroliers

0,6

0.6

janv.-17 juin-17 nov.-17 avr.-18 sept.-18 févr.-19 juil.-19 déc.-19 mai-20 oct.-20 mars-21 août-21

Sources : Banque du Canada; Services économiques d’EDC

20INDICES DES DIRECTEURS D’ACHATS

L’indice des directeurs d’achats de la Chine s’est redressé après une légère contraction au début de 2021 en raison des

confinements. Aux États-Unis, l’indice demeure robuste; dans la zone euro, il était à la hausse avant les Fêtes. Ces

indices pourraient subir les effets des confinements imposés à la suite de nouvelles vagues du virus.

Indices des directeurs des achats

50+ = augmentation

70

60 É.-U.

Zone euro

50 Chine

40

Canadian jobs in

30 “high-COVID-risk”

sectors

20

10

2019 2020 2021

21 Sources : Haver Analytics, Services économiques d’EDCLES INDICES DE CONFIANCE RESTENT POSITIFS, MAIS LES

CONSOMMATEURS S’INQUIÈTENT

Les indices de confiance des entreprises et des consommateurs restent au-dessus des niveaux d’avant la pandémie,

mais les consommateurs sont optimistes en raison du variant Omicron et de ses effets étendus sur l’économie.

Indices de confiance des consommateurs et des entreprises

70 Entreprises

60

Consommateurs

50

40 Canadian jobs in

“high-COVID-risk”

sectors

30

20

2014 2015 2016 2017 2018 2019 2020 2021

Sources : Indice Nanos de confiance des consommateurs canadiens; Baromètre des affaires de la FCEI

22PERSPECTIVES

ÉCONOMIQUES

MONDIALES

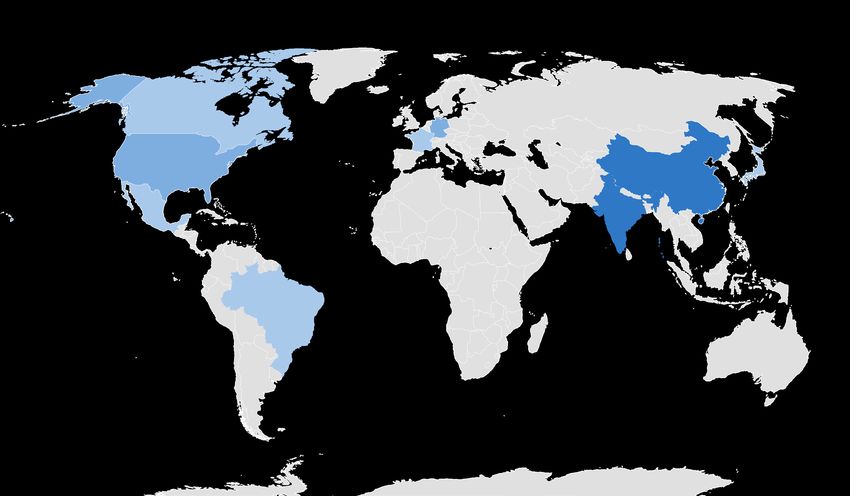

23PERSPECTIVES DE CROISSANCE POUR 2022

4,8 %

Croissance du PIB réel (%)

monde

4,2 4,4

4,5

3,5

6,8 2,6

4,1 %

12,7*

pays

3,2 développés

1,0

5,3 %

pays

émergents

* Inde, exercice 2023 (T2 2022 à T1 2023)

24

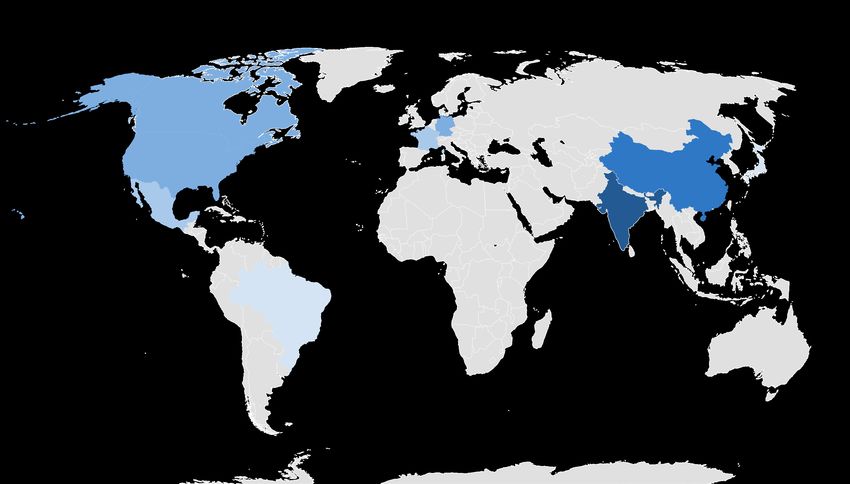

Source : Perspectives économiques mondiales d’EDC, janvier 2022PERSPECTIVES DE CROISSANCE POUR 2023

4,3 %

Croissance du PIB réel (%)

monde

2,4 2,4

3,6

1,7

7,1 1,8 3%

7,0* pays

2,6 développés

2,7

5%

pays

émergents

* Inde, exercice 2024 (T2 2023 à T1 2024)

25 Source : Perspectives économiques mondiales d’EDC, janvier 2022CROISSANCE DU PIB RÉEL

Perspectives économiques mondiales

Variation annuelle (%)

2021 2022* 2023*

Pays développés 5,2 4,1 3,0

Canada 4,6 4,2 2,4

États-Unis 5,4 4,5 3,6

Zone euro 5,1 4,0 2,7

Allemagne 2,9 4,4 2,4

France 6,7 3,5 1,7

Japon 1,7 2,6 1,8

Pays émergents 5,4 5,3 5,0

Chine 8,1 6,8 7,1

Inde 9,7 12,7 7,0

Brésil 4,8 1,0 2,7

Mexique 5,5 3,2 2,6

Total mondial 5,3 4,8 4,3

Nota – L’astérisque marque la période de prévision. La prévision pour l’Inde est basée sur les exercices 2023 (T2 2022 à T1 2023) et 2024

(T2 2023 à T1 2024)

26 Source : Perspectives économiques mondiales d’EDC, janvier 2022ÉVOLUTION PAR RAPPORT AUX DERNIÈRES PRÉVISIONS

Perspectives économiques mondiales

2022* 2023*

Croissance du PIB réel (points de pourcentage)

Pays développés - 0,6

Canada -0,2 0,4

États-Unis 0,2 1,0

Zone euro -0,2 0,4

Allemagne -0,4 0,8

France -0,3 -

Japon -0,2 0,4

Pays émergents -1,1 -0,4

Chine -0,3 1,3

Inde -0,9 -1,3

Brésil -1,0 -

Mexique -0,6 0,1

Total mondial -0,7 -

Nota – L’astérisque marque la période de prévision. Les cellules vertes indiquent un ajustement à la hausse, et les rouges, à la baisse.

Source : Perspectives économiques mondiales d’EDC, janvier 2022 (relativement à septembre 2021)

27DEVISES ET TAUX D’INTÉRÊT

Perspectives économiques mondiales 2021 2022* 2023*

Devises Taux de change

Dollar américains USD par CAD 0,80 0,79 0,80

Euro USD par EUR 1,18 1,16 1,21

Euro CAD par EUR 1,48 1,47 1,52

Taux d’intérêts, moyenne annuelle

Banque du Canada, taux cible du financemqent à un jour 0,25 0,46 1,38

Réserve fédérale américaine, taux cible des fonds 0,13 0,23 0,85

fédéraux (limite supérieure)

Banque centrale européenne, taux directeur 0,0 0,0 0,11

Nota – L’astérisque marque la période de prévision. On prévoit que la Banque du Canada relèvera le taux d’intérêt en juillet 2022; la Réserve

fédérale américaine, en janvier 2023; et la Banque centrale européenne, au 1T2024.

Source : Perspectives économiques mondiales d’EDC, janvier 2022

28COURS DES PRODUITS DE BASE

Perspectives économiques

2021 2022* 2023*

mondiales

Pétrole brut Brent, USD/baril 70,66 73,78 68,13

West Texas Intermediate, USD/baril 67,94 70,75 65,04

Western Canada Select, USD/baril 53,57 55,88 52,26

Gaz naturel, USD/MBtu 4,00 4,06 3,43

Or, USD/once troy 1 803 1 728 1 580

Cuivre, USD/tonne 9 337 8 997 8 287

Nota – L’astérisque marque la période de prévision.

Source : Perspectives économiques mondiales d’EDC, janvier 2022

29PRINCIPALES HYPOTHÈSES DES PRÉVISIONS

COVID-19 Conditions financières

Selon le scénario de référence des Services économiques d’EDC, aucun nouveau Les banques centrales aux quatre coins du globe feront un examen plus poussé des

variant ne devrait résister aux vaccins actuels de manière à augmenter le nombre données afin de mieux concilier croissance et préoccupations liées à l’inflation, tout

d’hospitalisations et le taux de mortalité, et à entraîner de nouveaux confinements, en gardant un œil sur la stabilité des marchés des capitaux. Les taux directeurs,

qui pénaliseraient lourdement l’économie. Dans l’ensemble, on note une hausse du actuellement resserrés, devraient peu à peu revenir à des niveaux neutres.

nombre de personnes vaccinées, ce qui facilite la relance économique et mène à la

prise d’autres mesures de réouverture des entreprises. Le scénario prospectif de référence ne prévoit aucune crise financière systémique

résultant de la pandémie. Cela dit, nous n’écartons pas la possibilité que dans

À court terme, la croissance économique restera vigoureuse sur les marchés certains secteurs et certains marchés émergents, des entreprises se retrouvent en

développés. Dans les économies émergentes, le retour aux niveaux d’activité d’avant défaut de paiement sur leur dette aux dernières étapes de remboursement, le temps

la pandémie accusera du retard par rapport aux marchés développés. De fait, dans que les problèmes de surendettement soient réglés.

ces économies, le gouvernement dispose d’une marge de manœuvre plus réduite de

même que d’un accès plus limité et plus lent aux vaccins.

Perturbations des chaînes d’approvisionnement

Politique monétaire Près de deux ans après le début de la pandémie, les contraintes pesant sur les

chaînes d’approvisionnement demeurent une préoccupation de premier plan. La

Alors que les capacités de l’économie sont mises à l’épreuve par l’élan de la congestion dans les ports, le manque de navires et de conteneurs, ainsi que la

croissance, les tensions inflationnistes dépassent les cibles des banques centrales, ce pénurie de main-d’œuvre compliquent l’accès aux matières premières, aux biens

qui pousse ces dernières à amorcer le resserrement de leur politique plus tôt que intermédiaires de première importance, notamment les semi-conducteurs, et aux

prévu, notamment par le retrait progressif de l’assouplissement quantitatif (AQ). On produits finis.

s’attend à un relèvement des taux d’intérêt à la mi-2022.

D’après le scénario de référence des Services économiques d’EDC, les perturbations

touchant les chaînes d’approvisionnement devraient dans l’ensemble cesser au

deuxième semestre de 2022, mais pourraient persister par la suite sur des marchés

30 et des types de biens plus vulnérables.PRINCIPAUX RISQUES LIÉS AUX PRÉVISIONS

Vu l’évolution rapide de la conjoncture mondiale, les prévisions d’EDC sont soumises à un niveau inhabituel

d’incertitude. Nos prévisions intègrent les données disponibles en date du 1er décembre 2021.

Principaux risques d’amélioration Principaux risques de dégradation

• Le soutien inédit des gouvernements dans les économies • La propagation de variants de COVID pourrait de nouveau engorger les

avancées, conjuguée à une capacité limitée d’acheter certains hôpitaux et amener le gouvernement à remettre en place des mesures

services, a permis aux ménages dans divers pays du globe restrictives. C’est un risque pour le scénario de référence.

d’accumuler une importante épargne. Vu les progrès de la

vaccination et la réouverture de l’économie, les ménages • Les perturbations touchant les chaînes d’approvisionnement pourraient

dépensent une partie de leur épargne et alors que les durer plus longtemps qu’il est prévu dans notre scénario de référence,

gouvernements tardent à retirer les mesures d’aide mise en place. car les hausses saisonnières, la pénurie de main-d’œuvre et la demande

La relance pourrait plus forte que prévu, ce qui libérerait une comprimée amplifieraient les tensions sur un système fonctionnant au

importante demande comprimée dans l’économie. maximum de ses capacités.

• L’adoption rapide de nouvelles technologies et le virage de • Vu les effets inégaux de la pandémie sur les divers secteurs, les marques

l’économie vers le numérique en raison du confinement lié à la sur le marché du travail pourrait réduire la participation de la main-

pandémie favorisent le commerce en ligne, le télétravail et d’œuvre dans les secteurs les plus éprouvés, ce qui pourrait pousser des

l’automatisation. Ces changements pourraient contribuer à un PME à la faillite et entraîner d’autres coûts de rajustement de

regain de la productivité, ce qui viendrait éperonner la croissance, réattribution du capital et de la main-d’œuvre; cette situation pourrait

et à la création d’un cercle vertueux améliorant la confiance des considérablement freiner la reprise, même si la pandémie est maîtrisée.

consommateurs, des entreprises et des marchés des capitaux,

stimulant les dépenses et les investissements ainsi que favorisant

un épisode prolongé de plus grande prospérité financière, à la

faveur de la hausse du prix des actifs, des actions et des biens

31

immobiliers.AVIS DE NON-RESPONSABILITÉ

This document is also available in English.

Le présent document ne vise aucunement à donner des conseils précis et ne devrait pas être consulté dans cette optique,

car son but est simplement d’offrir un tour d’horizon. Il serait malavisé d’agir ou de prendre une décision sans avoir fait

une recherche indépendante approfondie et obtenu les conseils d’un professionnel. Bien qu’Exportation et

développement Canada (EDC) ait déployé des efforts commercialement raisonnables pour s’assurer de l’exactitude des

renseignements contenus dans le présent document, elle ne garantit d’aucune façon leur exactitude, leur actualité ou leur

exhaustivité. Le présent document pourrait devenir périmé, en tout ou en partie, à tout moment. Il incombe à l’utilisateur

de vérifier les renseignements qu’il contient avant de s’en servir. EDC n’est aucunement responsable des pertes ou

dommages occasionnés par une inexactitude, une erreur ou une omission liée au présent document ou en découlant. Le

présent document ne vise aucunement à donner des avis juridiques ou fiscaux et ne doit pas servir à cette fin. Pour obtenir

des conseils juridiques ou fiscaux, le lecteur doit consulter un professionnel qualifié. EDC est propriétaire de marques de

commerce et de marques officielles. Toute utilisation d’une marque de commerce ou d’une marque officielle d’EDC sans sa

permission écrite est strictement interdite.

Toutes les autres marques de commerce figurant dans ce document appartiennent à leurs propriétaires respectifs. Les

renseignements présentés peuvent être modifiés sans préavis. EDC n’assume aucune responsabilité en cas d’inexactitudes

dans le présent document.

© Exportation et développement Canada, 2022. Tous droits réservés.

Demandes des médias

1-888-222-4065

media@edc.ca

32Vous pouvez aussi lire