Pour un impôt progressif, européen et temporaire sur le capital

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Pour un impôt

progressif,

européen et

temporaire sur

le capital

Pour un impôt

progressif, européen

et temporaire sur le

capital

LA PROPOSITION D’HÉMISPHÈRE GAUCHE Le plan d’Hémisphère gauche pour financer la sortie de crise repose plus précisé- ment sur deux volets : (i) le cantonnement des dettes publiques nationales nées lors de la crise sanitaire pour les dix plus gros émetteurs de la zone euro dans le Covid-Debt Legacy Fund (CDLF). (ii) la mise en place d’un impôt européen progressif et temporaire sur le capital – la Temporary Tax on Ultra Wealthy (TTUW) – à travers une coopération renforcée pour amortir la dette. Appliqué aux dix plus importants émetteurs de la zone euro, cet impôt permettrait de lever, selon des estimations conservatrices, 117 milliards d’euros par an et d’amortir la dette supplémentaire émise au plus fort de la crise.

Pour un impôt progressif, européen et temporaire sur le capital

INTRODUCTION

La pandémie de Covid-19 représente aborder la phase de sortie de crise et

un choc économique brutal, massif la reconstruction de nos économies au

et déstabilisateur pour l’Union euro- cours des prochaines années. À titre

péenne (UE). Face à ce choc, les ré- d’exemple, le plan de relance français

ponses de la politique économique ont d’un montant de 100 milliards d’euros

été massives, tant sur le plan moné- n’est que partiellement budgété pour

taire, que budgétaire ou encore pru- l’année 2020, mais prendra budgé-

dentiel. Parmi ces réponses, le plan de tairement effet qu’en 2021. Il est donc

relance européen Next Generation EU important de libérer des marges de

2 de 750 milliards d’euros adopté le 21 manœuvre budgétaires dès à présent,

juillet 2020 par le Conseil européen a notamment pour les États du Sud : la

marqué les esprits. Et c’est tout natu- dette liée à la crise, venue compenser

rel : il constitue une avancée politique une perte sèche pour l’économie, ne

majeure car c’est la première fois que doit pas être un poids pour le finan-

l’Union européenne lève de la dette cement de notre avenir. Malheureu-

commune avec un tel montant. Com- sement, à ce jour, aucune stratégie

binant dons et prêts, cette enveloppe claire n’est proposée pour rembourser

accompagnera les États-membres la dette.

dans le financement de leurs plans

de relance nationaux. Aussi, ce plan de Par-delà la question économique de la

relance européen marque-t-il un tour- dette, la crise actuelle agit comme un

nant : l’Allemagne, qui jusqu’à présent moment inégalitaire à deux niveaux.

refusait tout endettement commun, Tout d’abord, au niveau interétatique :

a finalement changé de position, déci- les États-membres ont été touchés

dant de faire tomber certains dogmes à des degrés divers par la crise. Pire,

face à l’ampleur de la crise. ils ne disposaient pas avant-crise de

la même amplitude budgétaire pour

Cependant, les modalités de rembour- soutenir leurs économies nationales

sement de ce plan restent largement et profiter par exemple de la suspen-

indéterminées au grand dam des sion du régime des aides d’État. Ainsi,

partisans de l’orthodoxie budgétaire. comme nous tentons de le démon-

De plus, ce plan de relance ne saurait trer dans la note, ce ne sont pas for-

occulter les difficultés financières des cément les pays les plus affectés qui

États-membres qui ont répondu dans ont le plus vigoureusement pratiqué

l’urgence par le déficit public pour com- la relance : c’est même plutôt l’inverse.

penser la mise à l’arrêt de leurs écono- Ensuite au niveau national, la crise a

mies. Selon le Fonds monétaire inter- creusé une véritable fracture sociale

national (FMI), le solde budgétaire de la avec une forte dimension symbolique

zone euro atteindrait -11,7 % en 2020. Or, car nous nous sommes tous reposés

les besoins demeurent colossaux pour sur les « derniers de cordée » souvent

sous-payés et des travailleuses dont La seconde alternative portée à gauche

les métiers sont trop mal reconnus. En a quant à elle le mérite de répondre

définitive, les inégalités ont augmenté sans détour à la question du rembour-

mais c’est aussi le degré d’acceptation sement de la dette : la Banque centrale

des inégalités qui s’est réduit. La colère européenne (BCE) devrait annuler l’en-

gronde sans que l’on connaisse la ma- semble de la dette générée par la crise2.

nière dont elle se transposera dans le Cette solution contient des limites ana-

champ politique. Nous sommes alors lysées en détails dans un post de blog

confrontés aux mêmes difficultés que consacré à ce sujet3.

celles rencontrées lors de la crise finan-

cière de 2008, qui rappelons-le a créé Aujourd’hui confrontés à une croissance

les conditions du renforcement de l’ex- durablement affaiblie et à une de-

trême-droite partout en Europe. Elles se mande atone, nous pensons que la plus

résument en deux questions à l’appa- pertinente et urgente des mesures à

rence triviale : comment payer la dette ? prendre est la mise en place d’un impôt

Comment contenir la hausse des inéga- sur les 1 % des individus aux patrimoines

lités ? les plus élevés de manière temporaire,

et si possible, au niveau européen, pour

Face à ces questions, deux alternatives sortir de cette crise avec des marges

s’offrent à nous. La première alterna- de manœuvre financières. Ici, réside la

tive consiste à pratiquer la relance sans grande force de notre proposition fiscale

considération particulière pour « l’après ». : en plus de permettre de rembourser

Son intérêt réside précisément dans les dettes de la crise, elle trace une pers-

sa capacité à éluder les deux ques- pective politique et sociale pour l’Europe

tions. Ce scénario contient le risque, à et la France positive et juste.

moyen terme, d’enclencher une phase

de consolidation budgétaire non-coor- Miser sur la fiscalité du capital nous

donnée au niveau européen suscep- semble être un mot d’ordre porteur de

tible de produire un remake de la crise meilleurs débouchés opérationnels et

des dettes souveraines (2011-2013)1 avec d’horizons démocratiques plus féconds,

à la clef une explosion des inégalités so- en plus de constituer une solution de

ciales et la menace d’une dislocation de politique économique au moins aus-

la zone euro. si efficace que l’annulation des dettes.

1• https://blogs.alternatives-economiques.fr/gauche/2020/05/18/zone-euro-ne-pas-ceder-a-l-auste-

rite-panique

2• Selon la Deutsche Bank, la BCE a racheté 95 % de la dette publique supplémentaire liée à la crise.

3• https://blogs.alternatives-economiques.fr/gauche/2020/09/16/l-annulation-de-la-dette-covid-19-n-

est-pas-un-projet-politique-pour-la-gauche

Pour un impôt progressif, européen et temporaire sur le capital

INTRODUCTION

Pourquoi ? Parce que si aucun accord au niveau européen n’aboutit, alors un pe-

tit club de pays dans le cadre d’une coopération renforcée4 pourra la mettre en

place. La France peut entraîner de puissantes coalitions pour faire évoluer dans

le bon sens l’Union européenne.

Le plan d’Hémisphère gauche pour financer la sortie de crise repose ainsi sur

deux volets :

(i) le cantonnement des dettes publiques nationales nées lors de la crise sanitaire

4 pour les dix plus gros émetteurs de la zone euro dans le Covid-Debt Legacy Fund

(CDLF) ;

(ii) la mise en place d’un impôt européen progressif et temporaire sur le capital – la

Temporary Tax on Ultra Wealthy (TTUW) – à travers une coopération renforcée

pour amortir la dette.

Appliqué aux dix plus importants émetteurs de la zone euro, cet impôt permet-

trait de lever, selon des estimations conservatrices, 117 milliards d’euros par an et

d’amortir la dette supplémentaire émise au plus fort de la crise.

Imposer de manière raisonnable et temporaire les plus hauts patrimoines au ni-

veau européen, voilà qui constitue un agenda politique en vue d’un monde plus

juste et d’une économie plus soutenable. Pour soutenir une telle orientation nous

détaillons dans une première partie les conséquences économiques de la crise

sur les finances publiques européennes et sur les inégalités. La seconde partie

revient plus précisément sur la mise en œuvre d’un tel impôt PO. Nous tentons

en particulier de relayer et de décliner de manière opérationnelle l’idée de Camille

Landais, Emmanuel Saez et Gabriel Zucman, d’un impôt progressif et européen

sur le patrimoine.

Pour aider les États à financer la relance, le Conseil européen a adopté le plan

Next Generation EU adopté le 21 juillet 2020. Il prévoit l’emprunt de 750 milliards

d’euros, dont 360 milliards d’euros reversés aux États sous forme de prêts (dont

une part ne sera simplement pas utilisée : personne n’imagine l’Allemagne

accepter un prêt de la Commission qui lui coûterait beaucoup plus cher que

d’émettre de sa propre dette) et 390 milliards d’euros reversés sous forme de

versements directs. L’emprunt géant contracté par la Commission s’étalerait sur

le long terme, jusqu’à trente ans avec une date d’échéance en 2058. Ce sera aux

États-membres de se mettre d’accord sur la répartition du remboursement. La

Commission leur propose de financer tout ou partie des échéances par de nou-

velles ressources propres : des taxes sur le numérique, sur les émissions de CO2, sur les multinationales ou encore sur les produits polluants importés. Si celles-ci étaient toutes adoptées, des recettes estimées entre 30 milliards d’euros et 35 milliards d’euros par an permettraient de rembourser l’emprunt.

Pour un impôt progressif, européen et temporaire sur le capital

I/ L’EUROPE FACE À LA PANDÉMIE : L’EFFET MATTHIEU5

GÉOGRAPHIQUE ET SOCIAL

La crise liée à la pandémie de corona- Les États de la zone euro ont agi

virus creuse un double fossé au niveau comme sauveteurs en dernier ressort

européen : entre le Nord et le Sud, entre de leurs économies et doivent mainte-

les plus riches et les plus démunis. nant s’atteler à la relance. Les disposi-

tifs de chômage partiel et les plans de

A. En l’absence de dispositifs contra-cy- sauvetage des entreprises ont creusé

cliques coordonnés au niveau euro- massivement les déficits publics et

péen, l’Europe sort profondément affai- ont fait voler en éclat les règles budgé-

blie et divisée de la crise taires issues du Pacte de stabilité et de

6 croissance (PSC). Selon les prévisions

1/ D’une part, bien que fortement affec- du FMI, le solde budgétaire global de

tés par la crise sur le plan économique, la zone euro atteindrait en 2020 - 11,7 %

les pays européens ont manqué d’am- tandis que la dette publique des États

bition dans leurs plans de sauvetage et de la zone euro devrait connaître une

de relance hausse de 21 points de PIB. Mais le retour

à l’équilibre des comptes publics n’est

La zone euro fait partie des zones éco- pas pour demain : les États doivent en-

nomiques les plus touchées au monde core financer la relance. Ainsi, selon les

par la crise actuelle. Après la Chine, l’Eu- prévisions du gouvernement, le déficit

rope est devenue entre mars et mai public français devrait atteindre 5,5 %

2020 le foyer mondial de la pandémie du PIB en 2021 avant prise en compte

de coronavirus. Le continent se voit du plan de relance de 100 milliards d’eu-

ainsi surreprésenté en termes de mor- ros qui devrait accroître le déficit public

talité en comparaison internationale : de 0,5 point de PIB en 2021, en dépit de

l’Europe compte 176 800 décès à date l’appui des financements européens.

de juin 2020, c’est-à-dire 35 % des dé-

cès liés à la Covid-19 au niveau mondial, L’Union européenne et la zone euro

alors qu’elle ne représente seulement ont en parallèle mis en place une ré-

que 10 % de la population mondiale. ponse commune en demi-teinte pour

En plus d’être parmi les pays les plus compléter l’action des États. La Banque

touchés sur le plan sanitaire, les États centrale européenne (BCE) est incon-

européens ont fait le choix d’appliquer, testablement l’institution européenne

à de rares exceptions près, un confine- qui a répondu à la crise de la manière

ment strict avec pour conséquence un la plus vigoureuse. La BCE a annoncé

arrêt brutal de l’activité économique. La en mars porter ses achats nets d’ac-

zone euro devrait ainsi connaître une tifs à plus de 1050 Milliards d’euros pour

contraction de son PIB de 10,2 % en 2020 le restant de l’année 2020. Elle a aus-

selon le FMI, tandis que le PIB mondial si décidé d’assouplir les conditions de

diminuerait de 4,9 %. refinancement à long terme des éta-

blissements bancaires, avec un taux

abaissé à – 1,00 % pour les encours des Commission vise à fournir une réassu- banques auprès de l’économie réelle rance chômage au niveau européen, (entreprises et ménages). Pour doper en soutien aux dispositifs nationaux. le financement de l’économie par les Portant sur un total annoncé de 100 mil- banques commerciales, le collatéral, à liards d’euros, il est plus probable au re- savoir l’univers des titres accepté par gard des conditions de financement qu’il l’Eurosystème en contrepartie du re- ne soit utilisé que par les pays du Sud et financement bancaire a été élargi et de l’Est pour un montant de 90 milliards les règles prudentielles ont été assou- d’euros. En dernier lieu, le fonds pan-eu- plies. Sur le plan budgétaire, l’accord du ropéen de garanties géré par la Banque Conseil européen du 23 avril, entérinant européenne d’investissement (BEI), et le projet de l’Eurogroupe du 9 avril, com- garanti à hauteur de 25 milliards d’euros prend en premier lieu une nouvelle fa- par les États-membres doit à travers cilité auprès du Mécanisme européen un effet levier répondre aux besoins de de stabilité (MES) qui permet aux États- liquidité et d’investissement des PME membres en difficulté d’emprunter 2 % européennes pour un montant de 200 de leur PIB pour faire face aux dépenses milliards d’euros. Mais encore une fois, il liées directement à l’épidémie. L’enve- ne s’agit pas de ressources nouvelles et loppe totale potentielle porte environ sur les estimations de l’effet levier sont criti- 240 milliards d’euros. quables dans le contexte actuel. Cependant, comme nous l’avons mon- Pour aider les États à financer la relance, tré dans un article consacré au plan de le Conseil européen a adopté le plan relance européen6, le tirage maximum Next Generation EU adopté le 21 juillet estimé est plutôt de 76 milliards d’eu- 2020. Il prévoit l’emprunt de 750 milliards ros et sera en pratique nul tant le MES d’euros, dont 360 milliards d’euros rever- est porteur de stigmates politiques et sés aux États sous forme de prêts (dont économiques terribles, qui en précipite- une part ne sera simplement pas utili- ront la perte. En deuxième lieu, le mé- sée : personne n’imagine l’Allemagne canisme Support mitigating Unemploy- ment Risks in Emergency (SURE) de la 4• Article 20(1) du Traité de l’Union européenne. 5• L’effet Matthieu tire son nom d’un passage de l’Évangile selon saint Matthieu, selon lequel « on donnera à celui qui a, et il sera dans l’abondance, mais à celui qui n’a pas, on ôtera même ce qu’il a ». En sciences sociales, l’effet Matthieu désigne la dynamique par laquelle les pauvres deviennent plus pauvres et les riches deviennent toujours plus riches. Appliqué à l’UE aujourd’hui, l’effet Matthieu se déploie d’une part, entre le Nord et le Sud de l’Union Européenne, et d’autre part, entre les riches et les pauvres au sein et entre les pays qui composent la zone.

Pour un impôt progressif, européen et temporaire sur le capital

I/ L’EUROPE FACE À LA PANDÉMIE : L’EFFET MATTHIEU

GÉOGRAPHIQUE ET SOCIAL

accepter un prêt de la Commission qui l’économie, car ils ont pour contrepar-

lui coûterait beaucoup plus cher que tie une dépense future que les agents

d’émettre de sa propre dette) et 390 doivent provisionner aux dépens de la

milliards d’euros reversés sous forme reprise économique.

de versements directs. L’emprunt

géant contracté par la Commission On peut à cet égard reprocher à cer-

s’étalerait sur le long terme, jusqu’à tains responsables politiques d’entre-

trente ans avec une date d’échéance tenir la confusion dans le débat pu-

en 2058. Ce sera aux États-membres blic en mélangeant littéralement des

8 de se mettre d’accord sur la répartition choux et des carottes. Lorsque Bruno

du remboursement. La Commission Le Maire indique devant l’Assemblée

leur propose de financer tout ou partie nationale que la réponse française

des échéances par de nouvelles res- atteint 460 milliards d’euros soit 20 %

sources propres : des taxes sur le nu- de la richesse nationale, il additionne

mérique, sur les émissions de CO2, sur à tort des garanties de prêts avec les

les multinationales ou encore sur les indemnités de chômage partiel. Or, les

produits polluants importés. Si celles-ci premières n’ont à ce stade rien coû-

étaient toutes adoptées, des recettes té à l’État. En réalité, le stimulus fiscal

estimées entre 30 milliards d’euros à court terme au niveau français est

et 35 milliards d’euros par an permet- bien plus modeste, plutôt de l’ordre de

traient de rembourser l’emprunt. Sinon, 4,4 % du PIB selon l’institut Bruegel.

une nouvelle foire d’empoigne sera

inévitable pour se répartir la facture. C’est donc là que le bât blesse : lors-

qu’on regarde les plans de sauvetage

Malgré tout, la réponse agrégée au ni- et de relance des pays européens

veau européen paraît en retrait par rap- par rapport à d’autres économies,

port aux autres grandes économies, ils sont dans les faits bien plus mo-

notamment aux US. Sur la phase de destes. Le Premier ministre japonais

sauvetage des économies, les com- a par exemple annoncé dès le début

paraisons internationales montrent du mois d’avril un plan de relance por-

que les États-membres ont été plutôt tant sur un montant de 989 milliards

timides. Ils ont privilégié, à l’exception de dollars, soit 20 % du PIB de l’archipel.

notable de l’Allemagne, des reports de Aux États-Unis, la réponse s’est faite

taxes ainsi que des garanties publiques en trois temps pour un total cumulé

par rapport à des subventions directes de 2 112 milliards de dollars soit environ

à l’économie, en raison d’une aversion 10 % du PIB. Le graphique ci-dessous

aux déficits publics. Mais les garanties montre à quel point dès avril 2020 des

et les reports de taxes ne sont pas à écarts colossaux apparaissaient entre

proprement parler de « l’argent frais » les économies développées dans l’am-

et sont moins efficaces pour soutenir pleur donnée à réponse fiscale à lacrise. Depuis, les États européens ont partiellement rattrapé leur retard et en parti-

culier l’Allemagne. La France lance quant à elle un plan de 100 milliards d’euros. Mais

son poids macroéconomique reste modeste puisqu’il confond des mesures en ga-

rantie, des mesures déjà financées/dépensées face à la crise et réalloue des fonds

européens, à l’image de ce que fait l’Allemagne. De la sorte, le plan Next Generation

EU sert avant tout financer des dépenses prévues par les Trésors nationaux : il ne

s’agit pas de dépense nouvelle.

Les différents plans de sauvetage au début du mois d’avril 2020

Source : Bloomberg, Bloomberg Economics

Sur le front monétaire, si l’action de la BCE a été incontestablement massive, on

peut regretter qu’elle ne soit pas plus innovante dans les modalités de transmission

de sa politique à l’économie réelle. D’autres pays comme les États-Unis, Hong Kong

ou encore le Royaume-Uni ont mis en œuvre des dispositifs innovants, en lien avec

leurs Trésors nationaux, pour se rapprocher toujours plus de la monnaie hélicoptère

et prêter directement aux entreprises voire aux ménages. Hémisphère gauche étu-

die d’ailleurs plus en détail ces dispositifs dans une série d’articles consacrée à la

monnaie hélicoptère7.

6• https://blogs.alternatives-economiques.fr/gauche/2020/05/03/plan-de-relance-europeen-atten-

tion-aux-fake-news

7• https://blogs.alternatives-economiques.fr/gauchePour un impôt progressif, européen et temporaire sur le capital

I/ L’EUROPE FACE À LA PANDÉMIE : L’EFFET MATTHIEU

GÉOGRAPHIQUE ET SOCIAL

2/ D’autre part, la crise en raison de son PIB par habitant des Pays-Bas est par

caractère asymétrique accentue les exemple 2,5 fois plus élevé que le PIB

divergences au sein de la zone euro par habitant grec. Au niveau de la dette

jusqu’à menacer sa viabilité publique, les États-membres connais-

saient aussi avant la crise des situa-

Les États du Sud n’étaient pas aussi tions radicalement différentes. Le ratio

bien armés que les États du Nord pour de dette publique/PIB était en Italie de

affronter la crise. Les situations écono- 134,8 % du PIB, contre seulement 22,1 %

miques sont en effet profondément du PIB au Luxembourg.

10 différentes au sein de la zone euro. Le

Source : Eurostat

Ces écarts statistiques se traduisent ceux-ci représentaient en 2018 respec-

par un service de la dette plus élevé tivement dans ces deux pays 42 % et

dans les pays du Sud. Le paiement des 8,4 % des encours totaux, contre seu-

intérêts représentait en 2018 respec- lement 1,2 % et 2 % respectivement en

tivement 11,4 % et 8,5 % de la dépense Allemagne et aux Pays-Bas selon la

publique en Espagne et en Italie, contre Banque mondiale.

seulement 1,8 % en Allemagne. Ainsi,

l’espace budgétaire sur lequel pou- Pis, la crise sanitaire a présenté un ca-

vaient compter les pouvoirs publics ractère asymétrique dans la profon-

avant crise était bien plus important deur de son impact, renforçant encore

en Allemagne et aux Pays-Bas qu’en les divergences au sein de la zone

Espagne et en Italie. Au niveau du sec- euro. Les pays disposant d’un espace

teur bancaire, si des efforts ont été faits budgétaire plus étroit (Espagne, Italie,

en Grèce et en Italie pour diminuer la France) ont été les plus touchés sur

part des non-performing loans (NPLs), le plan sanitaire. La France dénombreainsi 3,3 fois plus de décès liés à la Co- (- 6,6 %), la Suède (- 6,7 %) et les Pays-Bas

vid-19 que l’Allemagne, alors même que (- 6,5 %) sont relativement moins tou-

la France est moins peuplée. Cela s’est chés. Même la phase post-confinement

traduit par des mesures de confine- va peser sur l’activité des pays du Sud

ment beaucoup plus strictes en Europe (Grèce, Italie, Espagne, Portugal) et de la

du Sud, stoppant davantage l’économie France en raison de leur exposition plus

par rapport aux pays du Nord aussi tou- forte aux secteurs très ralentis, si l’on

chés mais dans une moindre mesure. observe les mesures de restrictions du-

Selon les projections réalisées par l’OC- rables dans les déplacements. Les pays

DE, en l’absence de deuxième vague du Sud sont en effet très exposés au

épidémique, l’Espagne (- 11,1 %), la France secteur du tourisme, et ont une part des

(- 11,4 %) et l’Italie (- 11,3 %) sont les pays emplois qui peuvent être exercés en té-

les plus affectés au niveau de leur PIB létravail plus faible.

sur l’année 2020, tandis que l’Allemagne

Les différents plans de sauvetage au début du mois d’avril 2020

Source : Pictet WM

Parmi les critères permettant de défi- divergence et les difficultés des négocia-

nir une zone monétaire optimale selon tions sur le plan de relance européen il-

Robert Mundell (1961)8, la cohérence des lustrent le retour du risque d’éclatement

cycles économiques et la diversification de la zone euro, aux dépens des pays

sectorielle sont primordiaux. Le risque de les plus fragilisés qui, sans l’action dePour un impôt progressif, européen et temporaire sur le capital

I/ L’EUROPE FACE À LA PANDÉMIE : L’EFFET MATTHIEU

GÉOGRAPHIQUE ET SOCIAL

l’Eurosystème, verraient leurs spreads parmi les pays au monde pratiquant la

de taux d’intérêt s’envoler. La rena- relance fiscale la plus importante, avec

tionalisation en cours des dettes pu- une dépense publique immédiate

bliques du Sud par le biais d’un pla- équivalente à 13,3 % de son PIB contre

cement auprès des particuliers et du seulement 4,4 % en France, 3,4 % en Ita-

poids grandissant des banques cen- lie et 3,7 % en Espagne9. Comme évo-

trales nationales est d’ailleurs parfois qué précédemment, les pays du Sud

perçue comme une prémisse de cet de l’Europe ont développé une préfé-

éclatement. rence relative pour les dispositifs de

12 garantie et les reports de taxe en rai-

Paradoxalement, ce sont les pays son de leurs marges fiscales réduites.

les moins touchés qui ont engagé Ce choix est susceptible d’affaiblir à

les plans de relance les plus ambi- terme les finances publiques des États

tieux avec l’appui de l’allègement des et le bilan des banques commerciales

règles européennes. C’est l’un des ef- en cas de défaillance importante d’en-

fets de bord des mesures adoptées treprises. Ces défaillances sont déjà

par la Commission européenne pour nombreuses selon l’Observatoire fran-

répondre à la crise. La suspension des çais des conjonctures économiques

règles du PSC favorise grandement les (OFCE), avec une hausse en France

Pays-Bas ou l’Allemagne. Ainsi, alors de presque 80 % du nombre de défail-

qu’elle avait restauré pleinement ses lances et un nombre d’emplois détruits

marges de manœuvre budgétaires estimé à environ 250 000 au 1er janvier

après crise (en comprimant sa de- 202110. Or, d’après les économistes d’Axa

mande interne, au mépris des traités IM, la part des NPLs augmente de 6 % à

européens et en particulier du méca- chaque diminution de 1 % du PIB. Avec

nisme de limitation des déséquilibres une diminution d’environ 10 % du PIB en

macroéconomiques), l’Allemagne ré- 2020, le ratio d’exposition des banques

cite aujourd’hui parfaitement le play- passerait de 6,7% des actifs fin 2019

book keynésien et relance de manière à près de 10,7% en Italie. Le gouverne-

extraordinaire et louable son écono- ment italien pourrait donc voir son dé-

mie. Selon l’institut Bruegel qui réalise ficit augmenter encore de 2,2 % du PIB

un suivi des mesures adoptées par dif- si l’ensemble de l’enveloppe de 450 mil-

férents pays pour contrer la crise, dont liards d’euros était utilisé avec un taux

les données sont reprises dans l’histo- de garantie moyen de 80 %.

gramme ci-dessous, l’Allemagne figure

8• Mundell, R. A. (1961). «A Theory of Optimum Currency Areas». American Economic Review. 51 (4):

657–665.

9• Données à date de juin 2020, c’est-à-dire avant l’annonce du plan de rance français.

10• https://www.ofce.sciences-po.fr/pdf/pbrief/2020/OFCEpbrief73.pdf

11• INSEE, Focus n°197Comparaison des mesures de soutien à l’économie, juin 2020 Source : Institut Bruegel Par ailleurs, la suspension du contrôle 52 % du montant, contre seulement 17 % des aides d’État réalisé par la Commis- pour la France et 16 % pour l’Italie. C’est sion européenne favorise grandement d’ailleurs sur cette base que se sont ap- les Pays-Bas ou l’Allemagne. Dans le puyés la Commission et son commis- cadre de cette suspension, 90 dispositifs saire Paolo Gentiloni pour proposer le nationaux d’une valeur de 1 900 milliards plan de relance Next Generation EU, dont d’euros environ ont été approuvés par la une grande partie est composée de ver- Commission en mai 2020. Mais c’est l’Al- sements directs. lemagne qui en a bénéficié le plus, avec

Pour un impôt progressif, européen et temporaire sur le capital

I/ L’EUROPE FACE À LA PANDÉMIE : L’EFFET MATTHIEU

GÉOGRAPHIQUE ET SOCIAL

B. Les pays européens sortent pro- connaît un taux de surmortalité bien

fondément socialement fracturés de supérieur aux autres départements

la crise dans un contexte d’affaiblisse- franciliens bien qu’il soit en même

ment de la puissance publique temps le département le plus jeune de

France. Plusieurs facteurs, en plus de

1/ La crise exacerbe les inégalités pré- la présence de nombreux travailleurs

existantes et diffuse un sentiment d’in- exposés (16,2 % des agents hospita-

justice liers de la région Île-de-France résident

en Seine-Saint-Denis), expliquent cet

14 La crise sanitaire a été sur tous les écart. La surface moyenne par ha-

plans un révélateur voire un accéléra- bitant n’y est que de 18 m2 contre 25

teur des inégalités entre individus. Tout m2 à Paris favorisant ainsi l’émergence

d’abord, ce sont les personnes dont de clusters familiaux. C’est aussi le dé-

les emplois sont les plus précaires partement de la région qui connaît le

qui ont été les plus exposées au co- plus de personnes de plus de 65 ans

ronavirus. Comme l’indique l’INSEE11, le atteintes de pathologies telles que le

fait d’avoir télétravaillé est très lié à la diabète et les maladies respiratoires

catégorie sociale : 58 % des cadres et chroniques.

professions intermédiaires ont télétra-

vaillé, contre 20 % des employés et 2 % Enfin, d’un point de vue économique, ce

des ouvriers. Ceci s’est traduit par des sont les personnes fragiles qui perdent

conditions de travail très différentes le plus leurs revenus. D’après l’INSEE,

selon le niveau de vie : 21 % des per- les personnes les plus modestes dé-

sonnes les plus modestes ont télétra- clarent plus souvent que leur situation

vaillé pendant le confinement contre financière s’est dégradée pendant la

53 % des plus aisés. Les métiers fémi- période : 30 % contre 11 % pour celles du

nins sous-payés ont particulièrement dernier quintile. Les travailleurs non-dé-

été exposés aussi, renforçant ainsi les clarés dépendants de l’économie sou-

inégalités femmes-hommes dans le terraine, particulièrement en Europe du

contexte épidémique. Ensuite, l’inéga- Sud, ont quant à eux vu leurs revenus

lité dans l’accès aux soins, la diffusion tomber à zéro pendant le confinement

socialement déterminée des facteurs sans bénéficier de revenus de rempla-

de comorbidité et les conditions de cement.

logement ont participé au développe-

ment de formes graves de la maladie La crise diffuse alors un sentiment

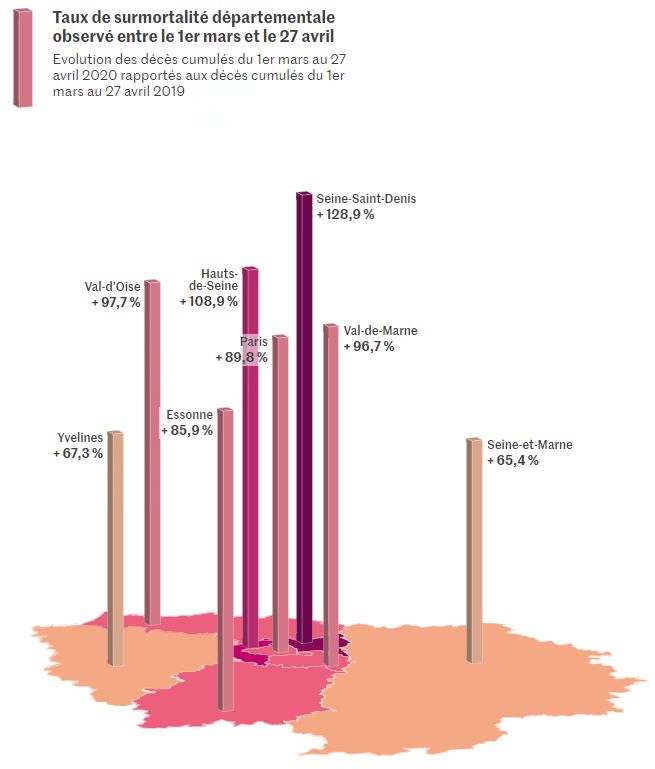

parmi les plus fragiles. Le terrible bilan puissant d’injustice, dont la transpo-

du département de la Seine-Saint-De- sition dans le champ politique reste

nis est en cela emblématique. Comme incertaine. Dans un climat social déjà

l’illustre l’infographie ci-dessous, le dé- tendu, la crise sanitaire a révélé de ma-

partement le plus pauvre de France nière saillante les inégalités profondesTaux de surmortalité en Île-de-France entre mars et avril 2020

Source : Le Monde

qui traversent nos sociétés. manière très différente selon les condi-

tions matérielles de chacun comme

Le confinement a été à cet égard une l’illustre le graphique ci-dessous issu de

expérience sociale inédite, vécue de l’enquête de l’INSEE.Pour un impôt progressif, européen et temporaire sur le capital

I/ L’EUROPE FACE À LA PANDÉMIE : L’EFFET MATTHIEU

GÉOGRAPHIQUE ET SOCIAL

16

La situation tend à ré-accréditer dans pour sortir de la crise.

le débat public la notion de lutte des

classes. Toute proportion gardée, 2/ En face, les États ont agi comme

comme lors des guerres, les plus mo- sauveteurs en dernier ressort de leurs

destes ont le sentiment d’avoir payé le économies, au Source

risque: INSEE

de s’affaiblir en-

plus lourd tribut. Sur le plan politique, ce core davantage sur le plan financier

« moment inégalitaire » peut aussi bien

favoriser l’extrême droite que les idées Pendant la crise, tout le monde a réap-

socialistes. Nous sommes donc face pris à aimer l’État, y compris les pour-

à un point de « bifurcation historique » fendeurs de la dépense publique. À tel

si l’on reprend les termes de Thomas point que des personnalités politiques,

Piketty dans Capital et Idéologie : rien adeptes hier de la rigueur budgétaire,

n’est écrit d’avance. Le travail que doit considèrent aujourd’hui que le ratio de

mener la gauche pour préserver les dette publique/PIB n’est plus un indi-

acquis démocratiques consiste à offrir cateur pertinent. Rappelons qu’en avril

des débouchés tangibles et concrets 2020 au plus fort de la crise, 8,6 millionsde Français étaient soumis au chô- A stock-taking exercise over three de-

mage partiel soit 27 % de la population cades, la fiscalité au sein des Etats est

active. Ainsi, pendant le confinement, la de moins en moins progressive. De 1980

majorité des Français étaient rémuné- à 2007, la fiscalité est devenue moins

rés par des deniers publics. L’État a, pour progressive avec la baisse des taux

ainsi dire, ouvert son bilan à l’économie marginaux supérieurs de l’impôt sur le

privée. revenu et de l’impôt sur les sociétés, et

un traitement privilégié des revenus du

Mais la puissance publique a moins les capital. La crise de 2008 et les difficultés

moyens de ses ambitions car elle a vu des finances publiques ont freiné tem-

sa situation financière se dégrader au porairement ce mouvement ; la hausse

cours des dernières décennies. D’une des recettes a cependant été souvent

part, la concurrence fiscale à l’œuvre y recherchée par la hausse de la TVA. Au

compris au niveau européen diminue niveau interétatique, certains États y

les rentrées fiscales des États en même compris au sein de la zone euro à l’ins-

temps qu’elle augmente les inégali- tar des Pays-Bas mettent en œuvre des

tés intra- et interétatiques. Comme le pratiques fiscales non-coopératives en

montrent Sarah Godaret Achim Truger offrant aux multinationales une fiscalité

dans Shifting priorities in EU tax policies: abusivement basse.

Taux de surmortalité en Île-de-France entre mars et avril 2020

Source : Torslov, Zucman et Wier, The Missing Profits of Nations (2020)Pour un impôt progressif, européen et temporaire sur le capital

I/ L’EUROPE FACE À LA PANDÉMIE : L’EFFET MATTHIEU1

GÉOGRAPHIQUE ET SOCIAL

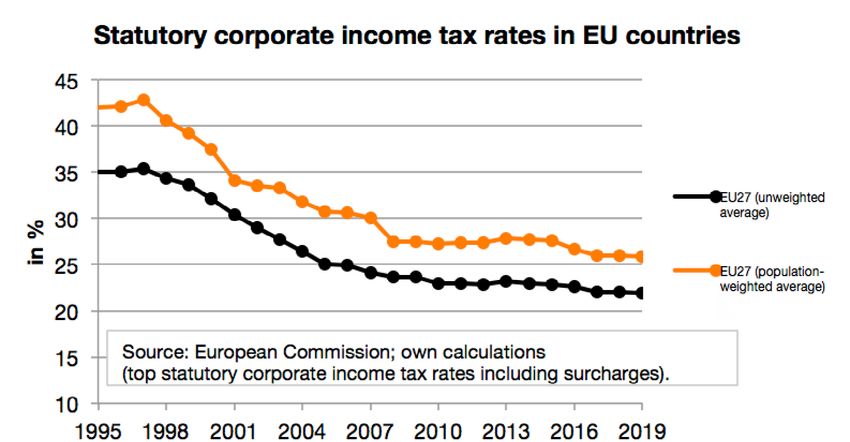

Cette concurrence fiscale particulièrement visible sur l’impôt des sociétés est

néfaste pour l’ensemble des pays européens car elle pousse les États à réduire

leurs taux de prélèvement, et partant, leurs rentrées fiscales. Entre 1995 et 2020, le

taux d’imposition moyen dans l’UE-27 pondéré par la taille des pays est passé de

plus de 40 % à 25 % comme l’illustre le graphique ci-dessous. En période de faible

Taux de surmortalité en Île-de-France entre mars et avril 2020

18

Source : Philipp Heimberger ; Commission européenne

D’autre part, le double mouvement par la crise de 2008. Rappelons que ce

depuis le début des années 1970 de top 1 % détient environ 20 % à 25 % de

hausse de l’endettement public et de la richesse des ménages en France, en

privatisation a entraîné une diminu- Allemagne, en Espagne et en Scandi-

tion du capital net public, devenu par navie. Aussi la faible croissance (0,2 %

exemple largement négatif en Italie. en moyenne sur la première décennie

Le capital privé a quant à lui augmen- du XXIème siècle pour l’Italie) a-t-elle

té dans l’ensemble des pays dévelop- renforcé le poids relatif du capital par

pés par rapport au revenu national, rapport aux revenus. Cette dynamique

à l’image de l’Italie où celui-ci atteint est encore à l’œuvre dans la crise ac-

680 % du revenu national. Cette hausse tuelle : la hausse de l’endettement pu-

relative a été tirée par les 1 % les plus blic et la chute brutale de la croissance

riches, dont la dynamique d’accumu- conduisent à une augmentation mé-

lation de capital n’a pas été ralentie canique du poids du capital privé enrapport au revenu national. Et au sein riches qui voient leur patrimoine s’ap-

du capital privé, ce sont les 1 % les plus précier relativement plus.

Déclin du capital public et hausse parallèle du patrimoine privé (1970-

2010)

Source : Le Capital au XXIème siècle, Thomas Piketty

croissance, l’indicateur du capital net risation de la puissance publique et de

public devient donc plus pertinent pour hausse des inégalités paraît largement

mesurer la richesse du secteur public justifié par les indicateurs patrimoniaux.

que le ratio de recette publique/revenu

national. Le second, qui se concentre sur La fiscalité doit prendre acte de cette

des flux, renvoie l’image d’un secteur pu- nouvelle situation économique et évo-

blic prépondérant dont il faudrait réduire luer en faveur d’une meilleure prise en

le poids pour libérer les énergies et re- compte du patrimoine ; c’est pourtant le

lancer la croissance. Mais il s’agit d’un in- chemin opposé que semblent prendre

dicateur myope, qui reflète mal la réalité. nos responsables politiques. Dans son

Au contraire, le sentiment diffus parmi allocution du 14 juillet, le Président de

les populations européennes de préca- la République a affirmé qu’on ne ré-Pour un impôt progressif, européen et temporaire sur le capital

I/ L’EUROPE FACE À LA PANDÉMIE : L’EFFET MATTHIEU1

GÉOGRAPHIQUE ET SOCIAL

résout pas une crise comme celle-ci en regarde le patrimoine privé accumulé

augmentant les impôts. Par ailleurs, au par les 1 % les plus riches. Même des

niveau européen, la question du rem- millionnaires nous le disent : il faut les

boursement de la dette contractée taxer, au moins temporairement pour

par la Commission pour financer la re- sortir de la crise, car « la philanthropie a

lance des économies européennes n’a toujours été et sera toujours un subs-

pas encore donné lieu à un véritable titut inadéquat à l’investissement gou-

débat fiscal. Et pourtant, on voit mal vernemental12». Mais le gouvernement

comment on pourra sortir de la crise s’enferme dans une doctrine dépas-

20 sans doter la puissance publique de sée et s’obstine à refuser de réintro-

nouvelles ressources fiscales. D’autant duire l’ISF ou toute forme de fiscalité

que ces ressources existent lorsqu’on sur le capital.

Encadré : l’impôt sur la fortune immobilière (IFI), un outil inadapté aux

crises que nous traversons

Le remplacement de l’Impôt de solidarité sur la fortune (ISF) par l’Im-

pôt sur la fortune immobilière (IFI) est inadapté pour plusieurs raisons.

1/ Son introduction s’est accompagnée d’une diminution des res-

sources de l’État à l’heure où nos besoins de financement sont colos-

saux. Les revenus tirés de l’ISF s’élevaient à 5,4 milliards d’euros dans la

loi de finances pour 2017 contre seulement 1,5 milliards d’euros pour l’IFI

dans la loi de finances pour 2019.

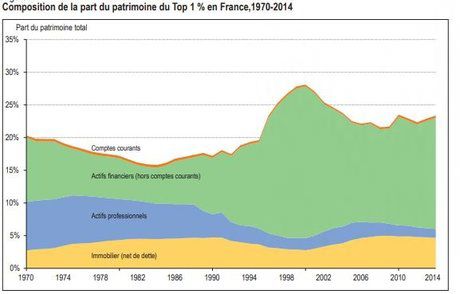

2/ L’IFI, en excluant les actifs financiers de son assiette, se concentre

en définitive sur la « partie émergée de l’iceberg » des inégalités. Ce

sont les actifs financiers qui constituent la plus grande partie du patri-

moine des 1 % des plus riches comme l’illustre le graphique ci-dessous.

Exclure ces actifs revient alors pour l’État à limiter ses ressources et à

réduire le caractère redistributif de l’impôt.

3/ L’IFI n’est pas adapté aux enjeux de notre temps. Le patrimoine

des plus riches a augmenté sous l’effet des transferts de capitaux de

la sphère publique vers la sphère privée, de la hausse des inégalités

de revenus et de l’augmentation de la valeur des actifs : c’est l’un des

effets de bord de la politique d’achats d’actifs menée par la BCE. Alors

que la politique fiscale doit être contre-cyclique, le passage de l’ISF à

l’IFI renforce au contraire les tendances lourdes et structurelles.Pour envisager l’après-crise, la fiscalité sur le patrimoine des plus aisés a été la grande absente du débat pour diverses raisons idéologiques et politiques. Et pour- tant, celle-ci semble profondément adaptée aux circonstances actuelles. La crise, par-delà ses conséquences destructives sur le plan économique, constitue un « moment inégalitaire » sur tous les plans : conditions de travail, risque sanitaire, revenus, expérience du confinement, etc. Aussi l’Union européenne fait-elle face à un risque majeur de dislocation, tant l’épidémie a accentué les écarts entre États- membres. La fiscalité sur le capital des plus riches présente dans ce contexte de nombreux avantages. Elle réduit les inégalités et offre des ressources en quantité importante sans contrepartie. En se concentrant sur la richesse accumulée dans le passé, la fiscalité sur le capital est moins dépendante de la conjoncture : le poids de cette fiscalité serait donc mieux réparti entre pays européens et sans étouffer la reprise. 12• Un groupe de 121 millionnaires a lancé un appel pour payer plus de taxes : https://www.lefigaro.fr/ conjoncture/l-appel-de-121-millionnaires-et-milliardaires-a-payer-plus-de-taxes-pour-reduire-les-ine- galites-20200122

Pour un impôt progressif, européen et temporaire sur le capital

II/ TAXER LE CAPITAL POUR REMBOURSER LA

DETTE COVID-19

Pour réussir la sortie de la crise, la fis- tant important de dettes, sans comp-

calité du capital adossée au canton- ter les nouvelles dépenses liées à

nement des dettes est de loin la meil- leurs engagements hors bilan tels que

leure solution, devant la remise en les prêts garantis par l’État (PGE). Les

cause des protections sociales ou l’an- États-membres engagent alors collec-

nulation des dettes tivement une phase de consolidation

budgétaire lors de la reprise (aussi ti-

A. L’une des grandes questions de po- mide soit-elle), tuant ainsi dans l’œuf le

litique économique de cette sortie de cycle économique haussier en démar-

22 crise est de savoir comment rembour- rage. La logique de l’austérité panique,

ser les dettes accumulées : il y a plu- pointée dans une précédent article

sieurs stratégies concurrentes mais d’Hémisphère gauche13, s’enclenche

elles présentent chacune des limites. alors et le risque d’une nouvelle crise

Le cantonnement avec ressource af- de la zone euro devient réel.

fectée semble plus efficient.

2/ Annuler ou monétiser les dettes : un

1/ Travailler plus et payer moins d’im- débouché peu opérant à court terme

pôts, avec pour risque un retour à l’aus-

térité-panique La seconde piste consiste à aborder

de face la question de l’annulation

La première piste consiste à nier des dettes portées au bilan de la BCE

temporairement le problème de res- ou de monétiser la dette. Ces solu-

sources dont dispose la puissance pu- tions, aussi intéressantes soient-elles

blique pour reporter à moyen terme d’un point de vue théorique, sont peu

la phase de consolidation budgétaire. opérantes politiquement car elles dé-

Cette réponse par l’offre considère pendent d’organes non-élus. Nous en

qu’une augmentation du temps de proposons une analyse dans notre

travail doublée de baisses d’impôt au série consacrée à la monnaie hélicop-

bénéfice des entreprises financées tère. La monétisation des dettes est

par de la dette permet de relancer quant à elle rendue impossible par l’ar-

la production et de rattraper la crois- ticle 123 du Traité de fonctionnement

sance perdue. Cette stratégie, mise en de l’Union européenne. C’est pourquoi

œuvre de manière non-coordonnée nous proposons, à court terme et face

au niveau européen, peut conduire à à l’urgence économique, de privilégier

horizon 2025 aux mêmes travers que une solution fiscale à la crise, moins

la crise des dettes souveraines de 2011- périlleuse politiquement et sans aucun

2013. Les États, dont les ressources ont doute plus crédible. Aussi notre propo-

diminué (production plus faible, baisse sition contient-elle en son cœur l’impé-

des impôts) continuent à mesure que ratif de justice sociale, angle mort des

le temps passe de faire face à un mon- propositions relatives à l’annulation desdettes. En effet, la dette publique, hormis nouvelle reprise de plus de 130 milliards

celle détenue par la banque centrale, d’euros de dette sociale). Hémisphère

entraîne chaque année un transfert de gauche reprend l’idée pour la dette cli-

richesse de la sphère publique vers la matique (CADEC)15.

sphère privée. Il devient alors impéra-

tif de s’intéresser aux patrimoines pri- La méthode est simple : fixer le mon-

vés, tant leur répartition que leur dyna- tant des dettes de moyen et long terme

mique. Nous estimons qu’un impôt sur – sans compter les titres de court terme

les patrimoines concentrés dans le top donc – émises par les États membres

1 % de la population européenne répond face à la crise. Selon les estimations de

aux enjeux de notre temps. La gauche la Deutsche Bank16, les dix principaux

européenne pourrait utiliser son capital émetteurs de la zone euro ont émis

politique en faveur de cette mesure que 610 milliards d’euros de plus qu’en 2019

nous croyons juste et efficace. pour lutter contre la crise sanitaire et

ses conséquences économiques. Cette

3/ Plutôt que de procéder à l’annulation dette serait placée au sein d’un fonds de

des dettes nationales de la crise, ou de défaisance européen chargé d’en refi-

celles portées aux bilans des différentes nancer l’extinction en empruntant sur le

banques centrales nationales, il paraît marché obligataire les montants néces-

plus réaliste de mener une politique effi- saires à son amortissement. L’avantage

cace de cantonnement du supplément d’une telle structure serait en premier

de dette généré en 2020 au niveau eu- lieu de soulager les finances publiques

ropéen pour faire face à la crise sanitaire. des États du Sud : en cas d’augmenta-

tion des spreads, le refinancement de

Cette méthode consistant à attribuer à la dette liée à la crise n’induirait pas de

un acteur économique dédié la gestion surcout pour leurs finances publiques.

de l’extinction d’une dette, a montré ses L’Union européenne et la zone euro s’en

preuves historiquement14 que ce soit verraient donc renforcer. En second lieu,

pour le remboursement des guerres un tel cantonnement paraît moins sus-

britanniques du XVIIIème siècle, ou des ceptible d’essuyer un refus de la part

guerres napoléoniennes au XIXème des États du Nord que les eurobonds.

siècle via son assignation à la Caisse Dans cette proposition, la dette est limi-

des dépôts et consignations. Plus ré- tée dans son objet (à savoir la dette liée

cemment, la Caisse d’amortissement à la crise) et dans le temps (à savoir la

de la dette sociale (CADES) joue ce rôle durée d’amortissement de la dette, qui

en France pour les dettes de la Sécu- peut être fixée à 10 ans).

rité sociale (et vient d’annoncer une

13• https://blogs.alternatives-economiques.fr/gauche/2020/05/18/zone-euro-ne-pas-ceder-a-l-auste-

rite-paniqueVous pouvez aussi lire