Présentation aux actionnaires individuels - Visite d'ArcelorMittal Gand (Belgique)

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Présentation aux actionnaires individuels

Visite d’ArcelorMittal Gand (Belgique)

19 septembre 2017

Valérie Mella, Relations investisseurs

Avertissement

Déclarations prospectives

• La présente présentation peut contenir des informations et des déclarations prospectives concernant ArcelorMittal et ses filiales. Ces

informations et déclarations incluent des prévisions financières et des estimations, ainsi que leurs hypothèses sous-jacentes, des déclarations

concernant les plans, les objectifs et les attentes en matière d’activité future, les produits et services, et des déclarations concernant les

performances futures. Ces déclarations prospectives peuvent être identifiées par l’utilisation de termes tels que « croire », « s’attendre à »,

« anticiper », « viser », ainsi que d’autres termes similaires. Bien que la direction d’ArcelorMittal estime que les prévisions reflétées dans de

telles déclarations prospectives sont raisonnables, les investisseurs et les détenteurs de valeurs mobilières d’ArcelorMittal sont avertis que ces

informations et déclarations prospectives peuvent être affectées par de nombreux risques et incertitudes, dont une grande partie est difficile à

prévoir et, généralement, échappe au contrôle d’ArcelorMittal. De tels risques ou incertitudes pourraient conduire à des résultats ou évolutions

significativement différents et plus défavorables que ceux qui sont formulés ou projetés, y compris implicitement, dans ces informations ou

déclarations prospectives. Ces risques et incertitudes incluent ceux discutés ou identifiés dans les documents déposés ou à déposer par

ArcelorMittal auprès de la Commission de Surveillance du Secteur Financier au Luxembourg (« CSSF ») et de la United States Securities and

Exchange Commission (« SEC »), y compris le dernier rapport annuel sur Form 20-F d’ArcelorMittal déposé auprès de la SEC. ArcelorMittal ne

s’engage en aucun cas à mettre à jour publiquement ses déclarations prospectives, que ce soit suite à des informations nouvelles, des

événements futurs, ou autres.

Informations financières non normées

• Ce document est susceptible d’inclure des indicateurs financiers supplémentaires qui pourraient constituer des indicateurs non normés tels

que définis par la SEC. Ils sont susceptibles d’exclure ou inclure des montants qui sont inclus ou exclus le cas échéant du calcul d’indicateurs

financiers les plus proches et comparables déterminés suivant les normes IFRS. En conséquence, ils doivent être considérés en conjonction

avec les états financiers consolidés d’ArcelorMittal préparés suivant les normes IFRS et qui sont disponibles dans les documents enregistrés

ou fournis par ArcelorMittal à la SEC y compris le rapport annuel 20-F et le rapport intérimaire publié sous le format 6-K. Une réconciliation des

indicateurs non normés vers les IFRS est disponible sur le site d’ArcelorMittal.

1

Section 1

ARCELORMITTAL EN BREF

2

Le Groupe ArcelorMittal

• 1er Groupe sidérurgique mondial avec une capitalisation boursière de €23.1Mia*

• 209,400 employés dans plus de 60 pays

• Leader sur tous les marchés mondiaux de l’acier y compris le marché automobile, la construction,

l’électro-ménager et le packaging

• Leader en matière de R&D

• Une présence mondiale avec une diversité de produits et un accès aux matières premières

• Agences de notation – Moody’s: Ba1 (stable); S&P: BB+ (stable); Fitch: BB+ (positive)

Nos bureaux**: Répartition du chiffre d’affaires & EBITDA 2016:

Chiffre d’affaires EBITDA

ACIS ACIS

Mines 10% 10%

5% ALENA ALENA

26% Mines 26%

12%

Brésil

Brésil

Europe 10%

Europe 14%

49%

38%

*Au 6 Sept 2017

**Comprend les sites de production, les mines, les sites de R&D sites, et les offices ALENA – US, Canada, Mexique. ACIS – Afrique, la Communauté des Etats indépendants

3

ArcelorMittal en quelques dates

1976: M. Lakshmi 1992-2004: 2002: Création 2006: Fusion de 2009: ArcelorMittal 2016: le plan

Mittal établit PT Croissance rapide d’Arcelor à travers Mittal Steel et est référencé à Action 2020

Ispat Indo en au travers de la fusion d’Arbed d’Arcelor donnant Paris, Amsterdam, annoncé vise la

Indonésie, nombreuses (Luxembourg), jour à et Bruxelles sous réalisation d’une

précurseur de acquisitions Aceralia ArcelorMittal,1er le symbole MT croissance

Mittal steel (Espagne), et Groupe structurelle de

Usinor (France) sidérurgique US$ 3Mia

mondial (achevée d’EBITDA

en 2007) structurel et la

génération d’un

FCF annuel de

US$ 2Mia en 2020

2007-

1989 1997 2004 2008 2013

1976 1992- 2002 2006 2009 2016

2004

1989: Le groupe 1997: Ispat 2004: Ispat 2007-2008: 2013: ArcelorMittal

Ispat gère une International NV International NV Croissance élargie entre à 50/50 en

société de minerai est cotée fusionne avec et stratégie co-entreprise (JV)

de fer et d’acier à International Steel d’acquisitions avec avec Nippon Steel

Trinidad & Tobago Group (ISG) 35 transactions & Sumitomo

donnant le jour à annoncées Metals pour

Mittal Steel acquérir 100% de

ThyssenKrupp

Steel USA (AM

Calvert)

Emergence au sein du 1er Groupe sidérurgique global

4

Section 2

DES ATOUTS CLES

5

Des atouts clés

1er Groupe

sidérurgique

mondial

Leader de la

sidérurgie en

matière de R&D

Solidité du bilan

Un portefeuille

d’actifs miniers

de 1er choix

6

1er producteur mondial d’acier

1er producteur mondial d’acier (2016) (Mt)

0 60 120

ArcelorMittal

1 Producteur en Europe

Baowu

HBIS

NSSMC 1 Producteur aux Etats-unis

Posco

Shagang

Ansteel

1 Producteur en Amérique du

JFE Sud

Shougang

Tata Steel

Shandong Steel 1 Producteur en Afrique

Nucor

Hyundai

Producteur dans la

Maanshan

thyssenkrupp

5 communauté des Etats

indépendants

1er producteur d’acier global et leader en parts de marché par sa présence

Source: World Steel Association, ArcelorMittal

* Latin America includes Mexico.

7Marchés diversifiés

1er producteur mondial d’acier

Ventes par segment de marché (2016)

• Marchés diversifiés – marchés clés développés,

1%

8% Distribution

avec accès aux marchés émergents en expansion

11% 26% Construction • Capacité à rebondir après la reprise de la demande

Automobile

4% • Actifs optimises – excellente position sur la courbe

Produits semi-finis*

des coûts

12% Emballage

Autres produits acier** • Produits innovateurs – différenciation par rapport à

18%

la concurrence

Produits miniers

20%

Autres ventes***

Excellente position pour bénéficier de la demande à travers de nombreux secteurs

* transformation inclut la production de l’acier, re-rollers et décapage, la couverture, tubes et conduits, trefillage et cables; **autres ventes d’acier représentent largement la transformation du métal, les machines outils,

l’équipement électrique

* Latin America includeset l’électro-ménager; *** autres ventes représentent les scories, les déchets, ventes d’énergie, les services de transport

Mexico.

8Focus sur la R&D comme facteur de différenciation

Leader en R&D de la sidérurgie

• Plus de 1,300 chercheurs à temps plein

• Travail appliqué à tous les procédés et besoins en matière de développement de

procédés

• Réseau mondial de laboratoires en pleine croissance (actuellement 12 laboratoires en

Europe, Amérique du Nord et Amérique du sud)

• Défis clés entièrement alignés sur la stratégie du Groupe: géographie, chaîne de

valeurs, différenciation des produits

Dépense R&D Construction

Exploratory 10%

Plates and specialities

6%

13%

Process 36%

10%

58% 60% General industry

Product Automotive

7%

Others

Focus continu sur les produits à haute valeur ajoutée - dépense en R&D en 2016 de US$239m

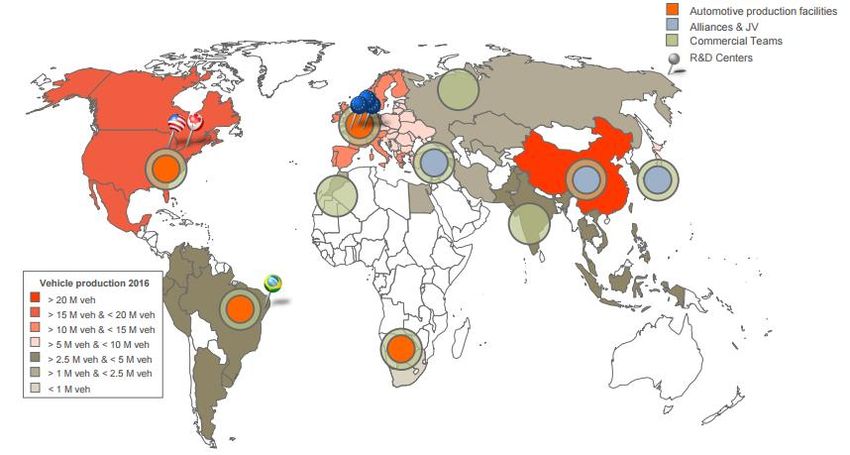

9Leadership dans l’acier pour l’autombile à

haute valeur ajoutée

Centres de production à proximité des clients clés

• Développement de nouveaux produits et

solutions abordables pour répondre aux

objectifs des producteurs automobiles

• Une offre unique de produits en ligne

avec les exigences en termes de santé

sécurité, d’énergies et réduction

d’émissions en CO²

• Une présence globale en matière de

production automobile (sites en nom

propre, alliances et co-entreprise)

• Proximité avec la clientèle grace à une

présence mondiale d’équipes

commerciales

• Contrats à long-terme contribuant à la

stabilité

Les investissements dans la R&D ont permis à

ArcelorMittal d’être le leader mondial de l’acier • Réseau mondial de distribution

automobile avec 40% de parts de marché au • Barrières à l’entrée liées aux standards de

sein de ses marchés clés savoir-faire pour des produits à forte

valeur ajoutée et aux relations clientèles

Partenaire stratégique des plus grands producteurs automobiles

10Innovation dans l’acier automobile

4 pilliers de la stratégie des aciers automobiles Audi retourne à la solution acier

✓ Nouveaux produits & solutions

• Développer de nouveaux produits et

solutions pour répondre aux objectifs des

producteurs automobiles en termes de

réduction de poids et de performance en

matière de crash test

✓ Réseau de distribution

Plus de 40% de la structure de l’Audi A8 sera en acier dont 17%

• Poursuivre des solutions technologiques au requérant des solutions acier premium

travers de partenariats et de filiales en

propriété exclusive Récent lancement de produits

• Usibor®2000 et Ductibor®1000 nouvelles générations

✓ Leadership en termes de qualité et d’acier premium (PHS) disponible commercialement

services en Europe; en Amerique du Nord, échantillons

• Rendre les produits existants et les solutions disponibles pour les tests de qualification

disponibles où se trouvent nos sites de • 1er Fortiform® 3ème Gen AHSS pour

production

l’emboutissement à froid lancé commercialement en

✓ Expansion géographique Europe en septembre 2014; investissements pour

produire en ALENA fin 2017

• Etendre notre presence géographique aux

marchés émergents • Jet Vapor Deposition (JVD) découverte technologique

capitale pour la couvertue de fabrication métallique en

acier industrialisé en Belgique

Bénéficier de la R&D pour de nouveaux produits, solutions et procédés

11Un portefeuille mondial et diversifié en actifs miniers

- Un portefeuille d’actifs miniers de 1er choix

Des actifs et projets clés Canada

Baffinland 50%(1) Ukraine

Minerai de fer

Bosnie 95.13%

Minerai de fer

51%

Canada Kazakhstan

AMMC 85% (2) Minerai de fer

4 mines 100%

Kazakhstan

USA Charbon Charbon

USA Minerai de fer

100% 8 mines 100%

Minorca 100%

Hibbing 62.31%*

Mexico Minerai de

fer Expéditions du minerai de fer au prix du

Las Truchas &

Volcan 100%;

marché, captives et de contrats stratégiques

Pena 50%* Liberia (Mt) 2016

Minerai de fer Minerai de fer

Contrats stratégiques, 6.9Mt

85%

Charbon

Brésil

11.0%

Cost plus, 22.3Mt

Minerai de fer

Mines existantes 100% 35.0%

2016 53.0%

Au prix du marché, 33.6Mt

Des actifs géographiquement diversifiés

* Comprend la part de production

1) Suite à un accord signé en fev. 2013, Nunavut Iron Ore a souscrit à des actions nouvelles au sein de Baffinland Iron Mines Corporation ce qui a réduit la participation d’ArcelorMittal à 50%

2) AM a vendu 15% de sa participation dans AM Mines Canada à un consortium géré par POSCO & China Steel Corporation (CSC).

3) Les nouveaux projets, Indian Iron Ore & Coal exploration , Coal of Africa (9.71%) & South Africa Manganese (50% ) sont exclus de la carte ci-dessus.

4) Le 19 jan. 2015, ArcelorMittal procède à la vente des mines de charbon de Kuzbass en Sibérie, Russie à la société de fuel russe (NTK). La transaction s’est conclue le 31 déc. 2014. 12Un désendettement continu du bilan

Solidité du bilan

• Notre priorité financière est de récupérer notre notation investment grade

• Endettement net réduit d’environ 50% ces 4 dernières années

• Le désendettement du bilan avec génération de flux de trésorerie disponibles demeure notre priorité

• Un bilan optimisé permet de transformer l’EBITDA en flux de trésorerie disponibles et de créer de la

valeur pour nos actionnaires

Endettement net au 30 juin 2017 (US$ Mia) Charge nette d’intérêt 2012 – 2017F (US$ Mia)

-45% -1.1

-0.8

21.8 1.9

17.4 16.6

12.7 11.9 1.1

0.8

Dec 31, Jun 30, Jun 30, Jun 30, Jun 30, 2012 2016 FY’17

2012 2014 2015 2016 2017 estimé

Désendettement du bilan avec création de flux de trésorerie disponibles demeurent notre priorité

13Des besoins de trésorerie réduits

Dépense d’investissement (US$ Mia) Besoins de trésorerie pour l’activité (US$ Mia)

4,7

3,5 3,7

~4.6

2,7 2,4

Retraites et autres 0.9

Charge nette d’intérêt 0.8

2012 2013 2014 2015 2016

Acquisitions

Charge nette d’intérêt (US$ Mia) d’immobilisations

Investissements en actifs corporels 2.9 corporelles et

1,9 1,8 incorporelles

1,5

1,3

1,1

2017 estimé*

* Exclut les primes liées au remboursement anticipé de

2012 2013 2014 2015 2016 prêt pour US$ 0.2Mia

Amélioration de la capacité à transformer l’EBITDA en flux de trésorerie disponibles

14Un environnement solide de la demande

mondiale en acier

Projets de croissance des marchés finaux aux Etats-unis

Indice PMI ArcelorMittal (2007=100)

120

57 110

100

90

55 80

70

53 60

50

51 40

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

49

47

Construction* Machine-outils** Auto***

45

Projets de croissance des marchés finaux en Europe

43

(2007=100)

41

110

105

39 100

95

août 2017: 54,4

37 90

85

35 80

75

70 2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Croissance plus forte dans le monde hors-Chine pour plus d’expéditions en acier en 2017

Source: *Markit. ArcelorMittal estimations; ArcelorMittal PMIs (pondéré par les expéditions en acier du Groupe ArcelorMittal); Source: * & ** Oxford Economics Global Industry Forecasts; ***

Oxford Economics Global Industry Forecasts & LMC Automotive Global Car & Truck Forecasts (Dernière mise à jour: 2T 2017)

15Section 3

LA STRATEGIE DU GROUPE

16Priorités stratégiques en 2017

• Progrès supplémentaires en matière d’optimisation des coûts,

Action 2020 d’amélioration du mix produits afin de capturer toute croissance

de la demande

Performance • Exécution des projets d’investissement assurant la stabilité des

opérationnelle opérations pour soutenir des volumes en hausse

• Engagement constant en terme de R&D et d’innovation pour

Interface avec la maintenir le Groupe au rang de leader global de l’acier automobile

clientèle et autres applications contenant de l’acier premium (“AHSS”)

• Nous utiliserons l’excédent de trésorerie pour réduire la dette

Bilan nette tout en maintenant les besoins de trésorerie requis pour

l’activité (excluant le besoin en fonds de roulement) à un niveau

égal ou en-deça de notre objectif de US$ 5Mia

Leader mondial de l’acier positionné pour créer de la valeur à ses actionnaires

17Plan Action 2020 pour améliorer

la performance opérationnelle (EBITDA)

• Programme

d’amélioration des coûts Amélioration de la performance opérationnelle -

Action 2020 (US$ Mia)

unique à ArcelorMittal 3.0

• Amélioration structurelle

de la performance de

US$ 3Mia d’ici à 2020

0.9

• Génération annuelle de

flux de trésorerie

disponibles >US$ 2Mia 2016 Objectif 2020

Action 2020 pour améliorer durablement la performance et les flux de trésorerie disponibles

18ILVA – Un actif sidérurgique de 1ère classe

• ILVA est l’opportunité idéale pour ArcelorMittal 97Mt

Demande totale en

Novi Ligure: une usine de finition à froid

– L’Italie est le 2ème plus grand pays pour les consommateurs finaux

acier plat en 2015

européen consommateur d’acier (Mt)

– Actif à grande échelle, sous performant et

nécessitant une nouvelle gestion

– Potentiel significatif d’amélioration des

coûts et identification des synergies

– Opportunité d’augmenter les forces du

Groupe en R&D et leadership sur les Taranto

produits & services

– Ilva sera repositionné comme fournisseur Genova: usine de finition à froid, de

galvanisation à chaud et de tôle étamée

Taranto: usine intégrée pour la production

et vente de bobines à chaud, tôles, tuyaux

et conduits

de 1ère classe pour la clientèle

européenne et italienne

• Impact sur le bilan minimal, EBITDA en

croissance en Année 1

• Prochaine étape: approbations réglementaires

ILVA s’intègre parfaitement à l’activité et à la stratégie d’ArcelorMittal

Source: World Steel, Steel Statistical Yearbook 2015; Notes: *Iberia représente l’Espagne et le Portugal 19La Chine répond à l’objectif de réduction

de ses capacités de production

11ème plan à 5 ans 2009 12ème plan à 5 ans 2013 septembre 2016 février 2017 février

• Eliminer les • Eliminer les • Eliminer les • Réduire de 80mt • Réduire 100-150mt • Accélération de

capacités hors capacités hors capacités hors les capacités des capacités sur 5 l’objectif à 140Mt de

normes: normes d’ici à 2011: normes: • Augmenter les ans réduction de

- BF < 300m3 - BF < 400m3 - BF < 400m3 incitations • Aucun projet de capacités sur 3 ans*

- BOF < 20t - BOF < 30t - BOF < 30t financières en nouvelles capacités (initialement 3-5 ans)

- EAF < 20t - EAF < 30t - EAF < 30t matière de • Obligation de • 65Mt de fermeture

• 2005: consommation • 2011: consommation • 2015: réduction de moyens et obligation de capacités

globale d’énergie < globale d’énergie < consommation capacités ou de de résultat annoncée en 2016

0.76 tonnes de 0.62 TCE; globale d’énergie < volumes • L’obligation de (~40% de l’objectif

charbon equivalent; consommation d’eau 0.58 TCE; • Mise en place de résultats inclut est atteint)

consommation d’eau < 5t par tonne; consommation pénalités au également des • 50Mt plannifié pour

< 12t par tonne émission de d’eau < 4 m3; SO2 travers d’une critères de qualité et 2017

• 2010: consommation poussière par ton < émission par tonne politique de prix de santé sécurité • ~700,000

globale d’énergie < 1 kg; émission CO² < 1 kg élevés en matière • L’obligation de travailleurs de

0.73 TCE; par ton < 1.8 kg d’électricité et d’eau moyens s’appuie sur l’industrie de l’acier

consommation pour les sociétés ne les incitations et du charbon

d’eau< 8t répondant pas financières visant à redéployés

• By 2012, favorablement aux réduire les capacités.

consommation standards Des fonds spéciaux

globale d’énergie < environnementaux seront utilisés pour

0.7 TCE; le redéploiement

consommation d’eau des incitations et la

< 6t restructuration de

la dette

La fermeture de capacités est compensée par l’ajout rapide de nouvelles capacités

La rationalisation des capacités chinoises prendra du temps… Des mesures anti-dumping

nécessaires durant cette transition

* Comme noté par CISA, au début de 2017, l’objectif de réduction des capacités chinoises dans les 3 ans (initialement 3-5 ans)

20Section 4

RESULTATS FINANCIERS

21Performance financière du Groupe

Chiffre d’affaire (US$ Mia) & marge d’EBITDA % EBITDA (US$ Mia)

11.0%

13.0%

9.1% 8.7%

8.2%

7.2

79.3 6.3

63.6 5.2 4.3

56.8

28.1 33.3 2.5

FY 2014 FY 2015 FY 2016 1H 16 1H 17 FY 2014 FY 2015 FY 2016 1H 16 1H 17

Endettement net (US$ Mia) Endettement net/ EBITDA (x)

15.8 15.7 3.0

12.7 11.9 2.6

11.1 2.2

1.8

1.4

FY 2014 FY 2015 FY 2016 1H 16 1H 17 FY 2014 FY 2015 FY 2016 1H 16 1H 17

(annualized) (annualized)

Solide amélioration de la performance et allègement du bilan à travers le cycle de production

22Amélioration significative des résultats

1S 2017

• EBITDA: US$ 4,3Mia (+61% YoY); 1S’17 EBITDA/t EBITDA (US$ Mia) & EBITDA/t (US$/t)

à US$102/t significativement plus élevé qu’au 1S’16 +61%

à US$62/t

4.3

• Performance acier: bénéficie en premier lieu des 2.7

ameliorations de prix de vente et coûts de production $102/t

$62/t

plus faibles

• Performance minière: amélioration liée aux prix en 1S’16 1S’17

hausse du minerai de fer par voie maritime (+43% Dette nette (US$ Mia)

YoY) -0.8

12.7 11.9

• Résultat net: en augmentation: US$ 2,3Mia (vs. 11.1

US$ 0,7Mia au 1S’16) lié à des résultats

opérationnels plus élevés

• Endettement net: US$ 11,9Mia au 30 juin 2017 vs

US$ 11,1Mia au 31 déc. 2016; endettement net en juin’16 dec’16 juin’17

baisse de US$ 0,8Mia entre juin 2016 et juin 2017

Performance solide au 1S’17: EBITDA/t de $102/t

23Performance sidérurgique: amélioration par

rapport à 2016

1S’17 v 1S’16 EBITDA sidérurgique (US$ Mia) & EBITDA/t

(US$/t)

• Europe: EBITDA en hausse +70% YoY

+45%

hausse de la performance liée à l’impact positif

de l’effet prix-coût compensée en partie par +16%

des expéditions d’acier en baisse 3.5

3.1

• ALENA: EBITDA en hausse +20.9% YoY

impact positif de l’effet prix-coût et 2.4

augmentation des volumes d’expéditions

d’acier (+1.1%) $83/t

$76/t

• Brésil: EBITDA en hausse +24.8% YoY $56/t

Impact positif de l’effet prix-coût compensée en

partie par des expéditions d’acier en baisse

1S’16 2S’16 1S’17

• ACIS: EBITDA en hausse +20.3% YoY

Impact positif de l’effet prix-coût compensée en

partie par des expéditions d’acier en baisse

1S’17: amélioration de la performance sidérurgique de 45% par rapport au 1S’16

Note: YoY fait reference au 1S’17 vs. 1S’16 24Activités minières: expéditions de minerai de fer

en hausse EBITDA US$ Mio

• Solide performance: 1S’17 EBITDA en amelioration 206%

significative par rapport au 1S’16 liée à une hausse 799

des prix de marché du minerai de fer par voie

maritime (+43%) et hausse des prix du charbon 501

261

• Croissance: expéditions du minerai de fer au prix du

marché en croissance d’environ 10% en 2017 YoY

1S’16 2S’16 1S’17

➢ Mexique: mine Volcan redémarrée en fév’17

➢ Libéria: montée en puissance de Gangra en Expéditions du minerai au prix du marché (Mt)

cours plus de teneur en fer/ coefficient de

4.3%

recouvrement DSO

17.4 18.1

➢ Canada: production continue à AMMC; 16.2

expéditions record en minerai de fer au 1S’17

• Focus sur les coûts maintenu: le seuil de

rentabilité des flux de trésorerie disponibles 1S’16 2S’16 1S’17

demeure à $40/t*

La rentabilité des activités minières impactée par une hausse des prix et volumes du minerai de fer

* CFR China 62% Fe 25App Relations investisseurs ArcelorMittal &

contacts

Daniel Fairclough – Vice-Président Relations investisseurs

daniel.fairclough@arcelormittal.com

+44 207 543 1105

Hetal Patel – Relations investisseurs Europe & Royaune Uni

hetal.patel@arcelormittal.com

+44 207 543 1128

Valérie Mella – Relations investisseurs Europe & actionnaires

individuels

valerie.mella@arcelormittal.com

+44 207 543 1156

Maureen Baker – Relations investisseurs (Dette)

maureen.baker@arcelormittal.com

+33 1 71 92 10 26

Lisa Fortuna – Relations investisseurs USA

lisa.fortuna@arcelormittal.com

+312 899 3985

La nouvelle application “ArcelorMittal Investor Relations App” est maintenant disponible sur IOS et Android

26Vous pouvez aussi lire