Quelles perspectives pour le dollar canadien?

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

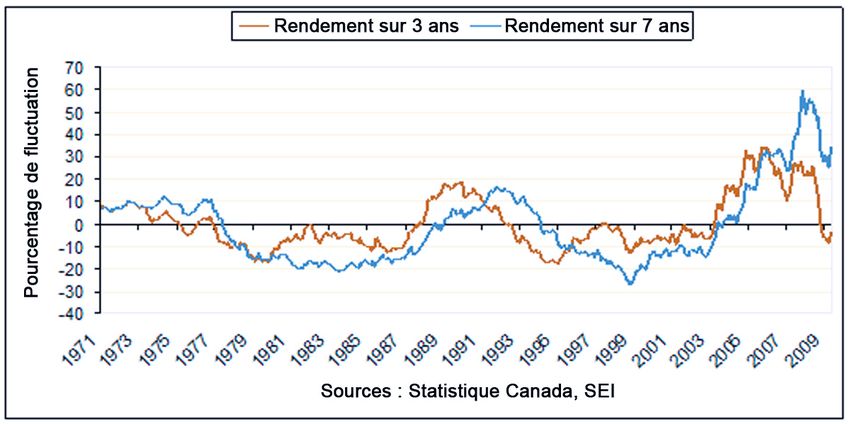

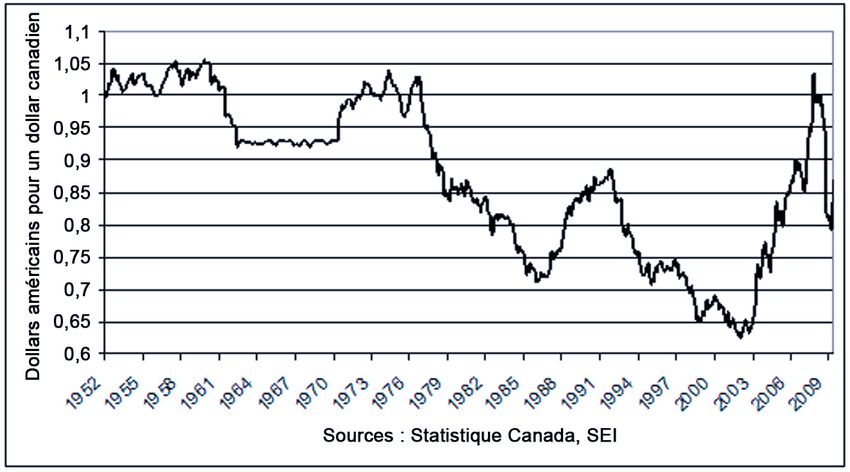

Juin 2009 Quelles perspectives pour le dollar canadien? Source : James Solloway, analyste financier agréé, gestionnaire principal de portefeuille, Stratégies de portefeuille mondiales Depuis quelques années, le dollar canadien est soumis à une forte volatilité qui complique la démarche de placement pour les investisseurs canadiens qui détiennent des actifs en dollars américains. En s’attardant sur deux ou trois caractéristiques principales de la relation entre le huard et le billet vert, on peut essayer de déceler le parcours que pourrait emprunter le dollar canadien dans les 12 à 18 prochains mois. La figure 1 donne un aperçu des liens qui unissent le dollar canadien et le dollar américain depuis 1952. Cette relation s’est installée dans une relative stabilité durant les quelques décennies qui ont suivi les Accords de Bretton Woods de 1944. Après l'abandon du système monétaire international en 1971, le dollar canadien est même resté relativement stable, affichant une valeur de quasi-parité avec le billet vert. Toutefois, le huard a commencé à décrocher à la fin des années 70, entamant une longue période de dépréciation qui l'a entraîné jusqu'à 0,71 $US en 1986. Il a fallu quatre années, de 1987 à 1991, pour qu’il remonte à 0,90 $US avant de replonger et d’atteindre une valeur plancher de 0,62 $US en 2002. Entre 2002 et 2007, le huard a retrouvé des ailes, franchissant la barre de 1,03 $US en novembre 2007. En cinq ans, le dollar canadien a rattrapé tout le terrain qu’il avait concédé entre 1976 et 2002. Depuis quelques mois, les fluctuations de devises sont prononcées; le huard a piqué du nez en mars 2009, à 0,79 $US, avant de rebondir à son niveau actuel de 0,87-0,88 $US. Figure 1 : le dollar canadien face au dollar américain La figure 2 ci-après, qui illustre le rendement moyen annualisé du huard et du billet vert sur trois et sept ans, montre bien l’accroissement de la volatilité de la parité. Le rendement sur trois ans dépassait 30 % en 2005-2006, mais affiche depuis des valeurs négatives; l’année passée, le plongeon de la devise a effacé les gains des deux années précédentes. À long terme, on constate que la hausse du dollar canadien a été non seulement forte mais soutenue. Entre 2000 et 2007, le huard s’est apprécié de 60 %, une performance largement supérieure à celles des cycles précédents. Il est intéressant de constater que chaque fois, les hausses et les baisses consécutives de la devise se sont compensées SEI / Commentaire / ©2009 SEI 1

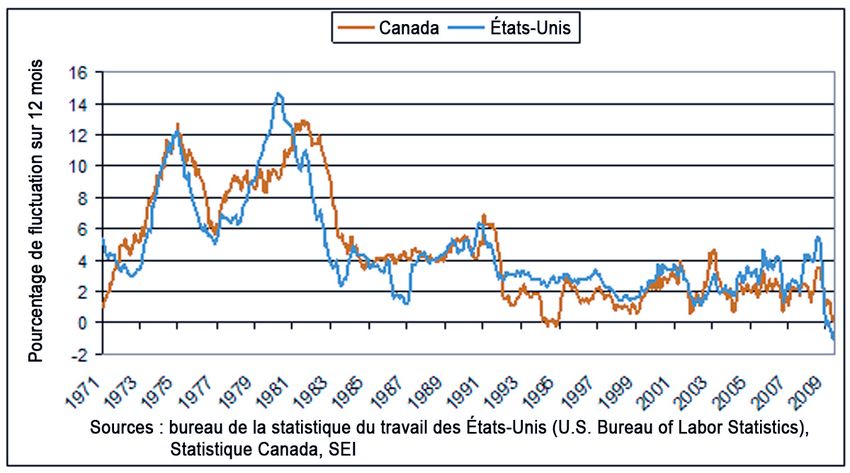

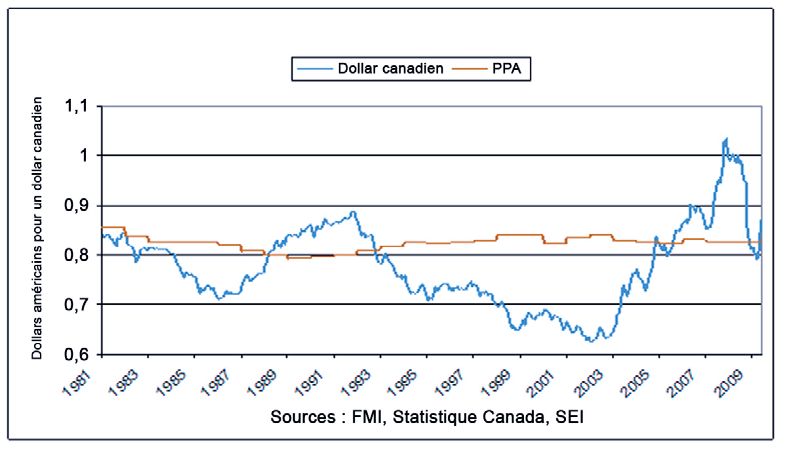

les unes les autres. Depuis 1970, le rendement moyen annualisé sur trois ans s’établit à seulement 0,5 %. Le rendement moyen sur sept ans est légèrement négatif et s’établit à – 0,8 %. Figure 2 : rendements moyens annualisés du dollar canadien et du dollar américain Il nous semblerait logique que les valeurs observent une forte tendance à revenir à la moyenne. L’économie du Canada est étroitement liée à celle de son voisin du Sud. Soixante-dix-huit pour cent des biens d’exportation du Canada partent à destination des États-Unis, d'où proviennent plus de la moitié des importations du Canada. La parité des pouvoirs d’achat1 est de 0,83 $US pour 1 $CAN, comme le montre la figure 3. Le cours au comptant actuel est d’environ 5 % supérieur (le cours au comptant était presque égal à la valeur de la PPA en avril). Il est manifestement rare que les cours au comptant s’approchent du niveau de la PPA d’une devise. Les grandes oscillations finissent toutefois par se corriger, car les différences de prix entre produits et services identiques de différents pays font l’objet d’un arbitrage. Figure 3 : parité des pouvoirs d’achat et cours au comptant 1 La PPA est une estimation du montant du rajustement nécessaire du taux de change entre les pays pour que leurs devises respectives soient équivalentes. SEI / Commentaire / ©2009 SEI 2

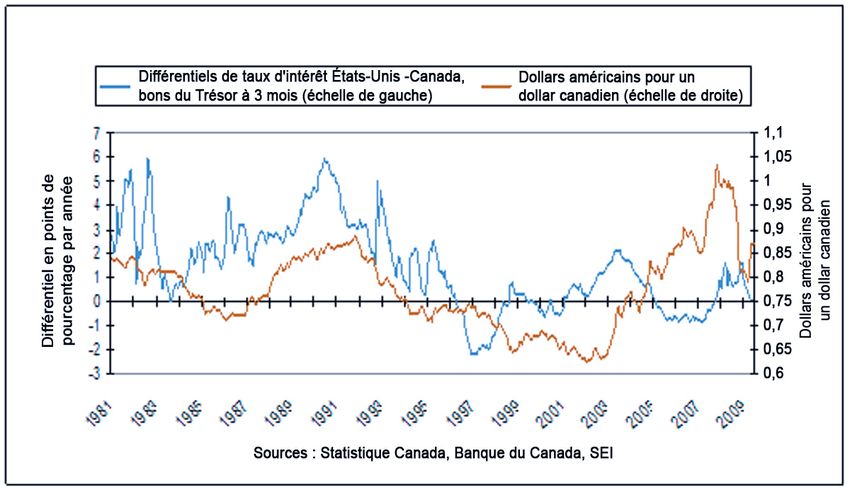

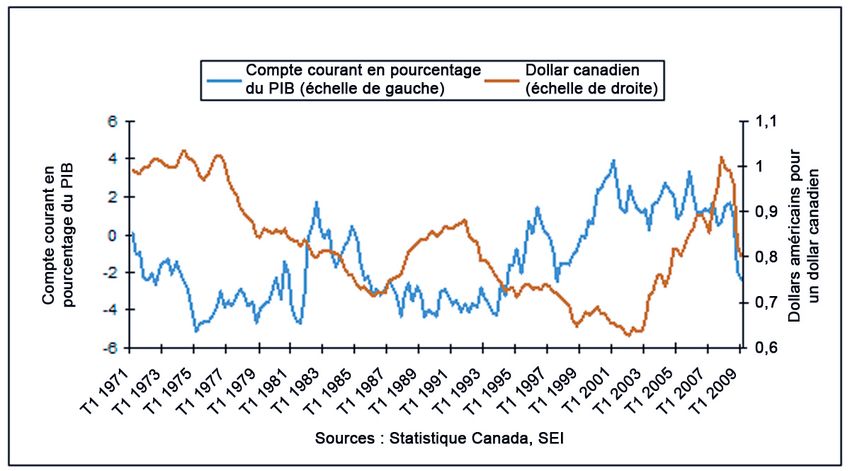

La figure 4 met en évidence le rapport entre le compte courant du Canada et les fluctuations de la devise. Les données antérieures montrent que lorsque le dollar canadien est fort, les résultats commerciaux sont moins bons. Ce ralentissement peut à son tour exercer une pression à la baisse sur la devise canadienne, car les exportateurs qui vendent des marchandises au Canada convertissent le produit de leurs ventes dans leur propre devise. Ces dernières années, le compte courant du Canada affichait un excédent malgré la forte appréciation du huard par rapport au billet vert. Depuis l’automne dernier, cependant, la récession mondiale et la chute des cours des produits de base ont entraîné une vive dégradation de la devise canadienne et de la position du compte courant. Figure 4 : compte courant du Canada et dollar canadien Des écarts assez modestes La politique des taux d’intérêt peut aussi de son côté avoir des répercussions importantes sur les taux de change. Généralement, lorsqu’un pays augmente ses taux d’intérêt, le cours de sa devise se renforce, car cette hausse attire les investisseurs étrangers. On découvre à la figure 5 l’écart de rendement entre les bons du Trésor canadiens et américains sur trois mois depuis 1980. S'il semble y avoir eu, dans les années 1990 et au début des années 2000, des périodes de corrélation positive durant lesquelles le dollar canadien s’est apprécié (déprécié) lorsque les taux d’intérêt du Canada ont augmenté (baissé) par rapport aux taux américains, cette tendance est maintenant plus mitigée. Nous ne pensons pas que les taux d’intérêt exercent une forte influence à l'heure actuelle. En effet, le différentiel est inexistant. Les taux des bons du Trésor ne s’établissent qu’à 25 points dans les deux pays. La Banque du Canada n'a pas explicitement adopté une politique d'assouplissement quantitatif, mais elle a tout de même procédé à l’expansion de son bilan et laissé les taux à court terme s’établir au niveau des taux américains. Nous pensons qu'au Canada comme aux États-Unis, les taux vont demeurer bas pendant une période prolongée. SEI / Commentaire / ©2009 SEI 3

Figure 5 : Différentiels de taux d’intérêt et cours du dollar canadien Les écarts d’inflation peuvent également être déterminants dans la valeur des devises. Généralement, plus le taux d’inflation est élevé, plus la devise est faible, car l'inflation dégrade le pouvoir d'achat de cette devise. Pourtant, les tendances de l’inflation des prix à la consommation au Canada et aux États- Unis se suivent étroitement, comme l’illustre la figure 6. On peut difficilement avancer que les taux d’inflation sont un facteur déterminant du rapport entre le dollar canadien et la devise américaine. Depuis les années 1990, dans les deux pays, le taux d’inflation est resté dans une fourchette relativement étroite. Aux États-Unis, l’inflation a légèrement devancé le taux d'inflation canadien durant la période d'expansion de 2003-2007; la situation s'est toutefois inversée au cours des derniers mois, avec une déflation modérée aux États-Unis. Figure 6 : inflation selon l’IPC Malgré la faiblesse de l’économie américaine et l’absence d’une menace inflationniste à court terme, de nombreux observateurs craignent que le déficit actif et l’assouplissement quantitatif pratiqués par les États-Unis finissent par entraîner un grave problème d’inflation et un affaiblissement important du billet vert. Nous jugeons ces craintes exagérées, surtout sur une période aussi courte que les deux années à SEI / Commentaire / ©2009 SEI 4

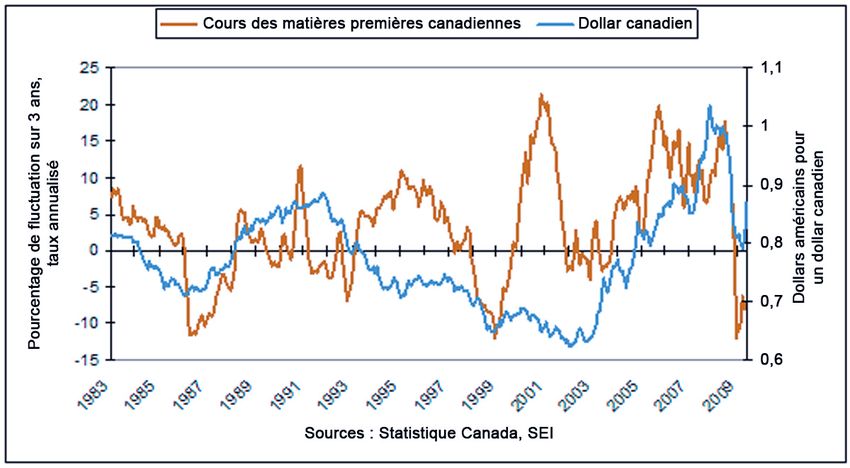

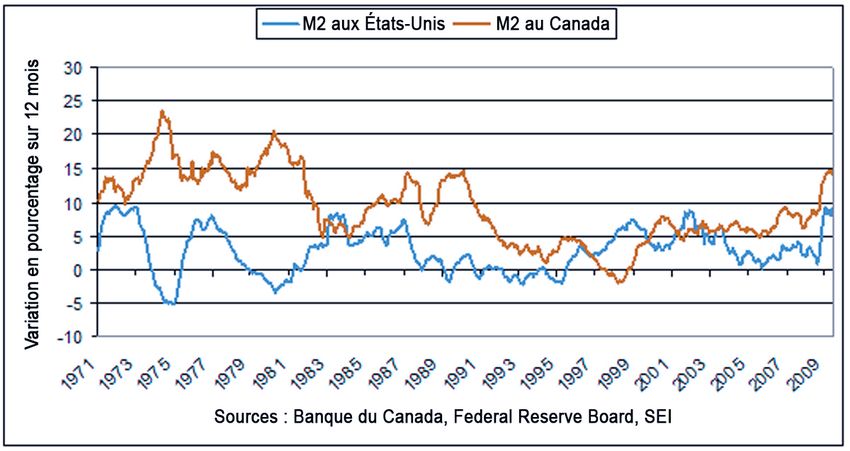

venir. Même si les bouleversements exceptionnels qui ont secoué le système financier se sont atténués, le recours au levier financier continue de diminuer dans le secteur privé. Rien ne permet de croire que l’accroissement des déficits publics va exercer des pressions inflationnistes à court terme ou évincer les investissements du secteur privé au moment de la reprise. Au contraire, la politique du déficit actif et de la détente monétaire accentuée a probablement permis d’éviter un repli encore plus marqué que celui que nous connaissons actuellement. Il est vrai que les fonds de réserve ont quadruplé aux États-Unis, mais la masse monétaire, aux termes du M22, a augmenté à un rythme plutôt modeste. L’augmentation du M2 canadien s’est accélérée depuis quelques années – comme le montre la figure 7 - et illustre la solidité relative du système bancaire canadien. Certes, il faudra, en temps voulu, dénouer l’ensemble des incitatifs lancés aux États-Unis avec beaucoup de précaution. Mais le moment n’est pas encore venu. En période de crise financière, et de contraction de la dette du secteur privé, mieux vaut pêcher par excès d’assouplissement. Il faudrait que les marchés du travail et des biens se resserrent considérablement pour que l’inflation commence à poser un réel problème. Pour le moment, la capacité industrielle est considérablement affaiblie, et le chômage est bien supérieur au niveau susceptible d'engendrer une hausse durable des prix. Avec un écart de production supérieur de 6 % au produit intérieur brut (PIB) des États-Unis, nous jugeons peu probable que la politique de déficit actif entraîne une hausse importante des taux d'intérêt ou de l'inflation dans l'année ou les deux années à venir. Figure 7 : masse monétaire M2 au Canada et aux États-Unis Garder un œil sur les produits de base Avec plus de 60 % de ses exportations de marchandises constituées de matières et de produits énergétiques, agricoles, forestiers et industriels, il n'est pas surprenant que le Canada soit considéré comme un pays faisant essentiellement commerce de produits de base, un peu comme l’Australie. Au cours de la dernière période d’expansion cyclique, la devise canadienne s'est appréciée parallèlement à la hausse des cours des produits de base, avant de suivre l’effondrement des cours au moment du 2 M2 est une mesure de la masse monétaire qui comprend M1 (à savoir la totalité des pièces, billets, chèques de voyage, soldes de comptes bancaires, comptes à vue rémunérés, comptes chèques à couverture automatique par un compte d’épargne et soldes des caisses populaires détenus par le public), l'actif des dépôts d'épargne et des dépôts à terme de petites coupures (dépôts à échéance fixe de montants inférieurs à 100 000 $) ainsi que les montants des fonds du marché monétaire destinés aux particuliers. SEI / Commentaire / ©2009 SEI 5

repli mondial (voir la figure 8). La reprise des cours des produits de base depuis quelques mois coïncide avec la volte-face du dollar canadien. Avant 2003, cette corrélation entres cours et devise semblait plus faible. Par exemple, en 1999-2000, les cours des produits de base avaient enregistré une brusque augmentation sans faire réagir la devise. Au milieu des années 1990, malgré l’augmentation soutenue des cours des matières premières, le dollar canadien a brusquement baissé en raison de fortes inquiétudes de la part des investisseurs suscitées par le mouvement séparatiste au Québec. La reprise des cours des produits de base devrait donc permettre à la devise canadienne de se raffermir, mais ça n’a pas toujours été le cas. Figure 8 : produits de base et dollar canadien L’analyse des données fondamentales indique au moins un répit dans la hausse rapide des prix des produits de base. Les perspectives économiques sont incertaines, et les marchés des biens énergétiques et industriels sont toujours au ralenti. Il est par ailleurs fort possible que la demande chinoise de pétrole et de biens industriels marque un ralentissement étant donné les volumes de stocks accumulés à ce jour. Si le dollar canadien demeure lié au comportement des produits de base, la devise pourrait s’affaiblir davantage dans les tout prochains mois. Un recul jusqu’à 0,83-0,84 $US est possible au vu d'une possible consolidation à grande échelle sur les marchés mondiaux des gains enregistrés de mars à mai. Un repli au niveau ou en-dessous des bas niveaux de mars du dollar canadien s’accompagnerait d’une rechute des marchés mondiaux plus importante que prévu. À plus long terme, les produits de base devraient demeurer assez volatils en réaction à des craintes de pénuries, de modification de la demande de Chine et d’autres pays en développement, et de spéculation de la part des investisseurs. Nous pensons que la croissance mondiale va redémarrer dans les prochaines années, mais à un rythme probablement plus tempéré que ces dix dernières années. Il va falloir des années pour réparer les dommages subis par le système financier mondial. La consommation américaine ne sera plus le moteur de croissance qu’elle a été, quoique les perspectives des économies émergentes demeurent encourageantes. Il reste tout de même que l'idée d’une hausse prolongée des cours des produits de base semble, au mieux, prématurée. Compte tenu de ce scénario, les perspectives pour les 12 à 18 mois à venir semblent modérément positives pour le dollar canadien, quoique insuffisantes pour assurer un retour à la parité avec le dollar américain. SEI / Commentaire / ©2009 SEI 6

Conclusions Le lien entre le dollar américain et le dollar canadien est instable depuis l'abandon des dispositions des Accords de Bretton Woods au début des années 1970. La volatilité et l’imprévisibilité se sont intensifiées ces dernières années. La devise canadienne s’est appréciée rapidement sur fond de montée en flèche des cours des produits de base, avant de retomber brutalement lorsque la récession mondiale a freiné la demande de produits, le billet vert profitant de son statut de valeur refuge. Ironiquement, le lien entre les deux devises a opéré un retour à des moyennes à long terme. Le huard est actuellement proche de sa valeur de parité des pouvoirs d’achat et s'établit à environ 10 % au- dessus de sa moyenne sur 30 ans et de ses valeurs médianes. Même en période de volatilité accrue de la conjoncture financière, les opérations de couverture ne semblent pas représenter un enjeu crucial pour les investisseurs qui ont des horizons de placement à moyen et à long terme. En effet, les positions non couvertes peuvent constituer une situation optimale puisque l’exposition au dollar américain offre une solution de diversification. L’an passé par exemple, les investisseurs canadiens qui détenaient des positions non couvertes ont tiré parti de la vigueur du dollar lorsque les marchés boursiers se sont effondrés. La relation économique symbiotique entre les États-Unis et le Canada devrait continuer de fournir un point d’ancrage durable autour duquel la devise va fluctuer. Nous pensons que les opérations de couverture tactique peuvent se justifier, encore que l'expérience récente souligne l’imprévisibilité des relations à court terme. En ce moment particulièrement, où la relation entre les devises n'est pas loin de sa moyenne à long terme, aucune indication impérative ne montre que le dollar canadien est sous-évalué ou surévalué. La thèse selon laquelle l’évolution du dollar canadien est tributaire de la progression des marchés d’investissement repose essentiellement sur les attentes suivantes : (1) les cours des produits de base vont s’inscrire dans une dynamique de hausse prolongée; (2) les investisseurs vont continuer de considérer le huard come une « monnaie- marchandise »; et (3) les fondamentaux de l’économie américaine vont se dégrader à cause d’un recours excessif aux incitatifs budgétaires et monétaires, entraînant une dévaluation brusque et soutenue du billet vert. Rien ne garantit que ces hypothèses seront exactes, et peu d’éléments permettent de penser qu'elles se réaliseront dans l'année ou dans les deux années à venir. Le redressement du dollar canadien depuis le mois de mars illustre l'apaisement de la crise financière mondiale et annonce une amélioration de l'appétit des investisseurs pour le risque. Cette situation coïncide avec la reprise des actions, des produits de base et d'éléments d’actif qui comptent parmi les plus risqués. Nous interprétons cette situation comme une simple normalisation des courants d’investissement après la ruée sur les placements les plus sûrs tels que bons du Trésor et billet vert. Cette reprise s'est toutefois modérée ces dernières semaines. La volatilité de la devise va certainement continuer de donner des maux de tête aux investisseurs canadiens; il est possible qu’aucune tendance durable ne se dessine vraiment tant que l’économie mondiale ne montrera pas des signes de redémarrage soutenu plus convaincants. SEI / Commentaire / ©2009 SEI 7

Renseignements importants Le présent document est une évaluation de la situation du marché à un moment précis et ne constitue pas une prévision d’événements à venir ni une garantie de rendements futurs. Le lecteur ne devrait pas se fier au présent document comme s'il s'agissait de résultats de recherche ou de conseils en placement au sujet des fonds ou d'un titre en particulier. Le présent document ne devrait pas non plus être interprété comme une recommandation quant à l'achat ou à la vente d'un titre (y compris les contrats à terme). À la publication du présent document, rien ne garantit que les fonds SEI détiennent toujours les titres qui y sont mentionnés. Le gérant des fonds SEI au Canada est Société de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company. SEI est responsable du rendement des Fonds SEI basés sur la structure « gestionnaire de gestionnaires », puisqu'elle est tenue de superviser les sous-conseillers et de recommander leur embauche, leur congédiement et leur remplacement. Les opérations sur fonds communs de placement peuvent entraîner des commissions, des frais de courtage, des frais de gestion et d’autres types de frais. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leurs valeurs fluctuent fréquemment et leurs rendements antérieurs peuvent ne pas se répéter. Les titres détenus dans les fonds communs de placement ne sont garantis ni par la Société d’assurance-dépôts du Canada ni par aucune autre agence d'assurance-dépôts gouvernementale. Les données sur le rendement des indices sont fournies à titre indicatif seulement et ne reflètent pas le rendement réel des fonds. Les rendements des indices ne tiennent pas compte des frais de gestion, des coûts d'opération et autres frais. Les indices ne sont pas gérés et il n'est pas possible d'investir directement dans l'un d'entre eux. Les rendements passés ne sont pas garants des rendements futurs. Les placements comportent des risques, dont la perte du capital. La diversification n’offre aucune protection contre le risque lié au marché. D’autres placements dont il n’est pas question ici peuvent entraîner d’autres risques spécifiques. En plus des risques habituels associés aux placements, les placements étrangers peuvent comporter un risque de perte en capital découlant de fluctuations défavorables de la valeur des devises, de divergences au chapitre des principes comptables généralement reconnus ou de climats économiques ou politiques instables dans d’autres pays. Les marchés émergents comportent des risques accrus en ce qui a trait aux mêmes facteurs, ainsi que des risques associés à leur taille relativement petite et à une moins bonne liquidité. La valeur des obligations et des fonds obligataires baisse quand les taux d’intérêt augmentent. Ce document contient de l’information générale uniquement. Il ne constitue ni un avis juridique, fiscal ou comptable, ni un conseil financier ou de placement, ni une opinion à l’égard de la pertinence d’un placement. Il n’est pas recommandé d’agir en fonction de l’information contenue dans le présent document sans solliciter un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement. SEI / Commentaire / ©2009 SEI 8

Vous pouvez aussi lire