Restaurants jusqu'au 20 janvier et 20% du CA indemnisé.

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Fermeture des restaurants jusqu’au 20 janvier et 20% du CA indemnisé. Article réactualisé le 27/12. Mardi 24 novembre 2020, nouvelle prise de parole du Président de la République Emmanuel Macron, pour annoncer la fermeture des restaurants jusqu’au 20 janvier 2020. La réalité est proche des perspectives avec quelques nuances de gris. Le 26 novembre Jean Castex le premier Ministre apporte des précisions. Les commerces « non essentiels » vont pouvoir gagner un week-end de chiffres d’affaires avec l’autorisation d’ouvrir le samedi 28 novembre au lieu du début décembre. Ce qui leur offre une dizaine de jours pour se préparer au fameux « black Friday » qui a été décalé au 4 décembre. Pour le CHRD, la douche est mitigée : il y avait quelques espoirs pour ouvrir avant Noel et exploiter la période des fêtes. Puis la rumeur d’une date début janvier, avait circulée. Enfin, le couperet est tombé sur le 20 janvier 2021, et sous condition suspensive de l’état sanitaire en France avec moins de 5.000 cas de contaminations par jour.

La « survie » de la profession dépend donc de la responsabilité citoyenne collective. Mais, les Français sont autorisés à circuler librement entre le 24 et le 31 décembre et de passer les fêtes de fin d’année en famille et entre amis. Il est permis de rester dubitatif. La bonne nouvelle, si il y en a une, c’est l’annonce d’une indemnisation de 20% de la perte du chiffre d’affaires par rapport à la même période en 2019. Fermeture des restaurants pour Noel 20% du Chiffre d’affaire 2019, que faut-il comprendre ? Pour compenser le manque à gagner, le Président de la République a promis aux entreprises qui subissent la fermeture administrative, qu’elles « pourraient » obtenir une aide correspondant jusqu’à 20% de leur perte de chiffres d’affaires par rapport à 2019, ou / soit, de bénéficier des 10.000€ du fonds de solidarité, si il paraît plus intéressant pour elles. Le chef de l’État a assuré avoir « conscience du sacrifice » demandé. Cette mesure va concerner 200.000 entreprises et sera plafonnée à 100.000€ Pour les restaurants, bars, discothèques

Le fonds de solidarité sera ouvert pour toutes les entreprises quelle que soit leur taille. Elles bénéficieront d’un droit d’option entre – une aide jusqu’à 10.000€ – une indemnisation de 20% du chiffres d’affaire mensuel réalisé à la même période de l’année précédente. L’indemnisation sera plafonnée à 100.000 EUR et sera versée par établissement. La demande pourra se faire à partir du 4 décembre 2020 pour le fonds de solidarité pour le mois de novembre sur https://www.impots.gouv.fr/portail/ Pour tous les hôtels et les traiteurs Accès fonds de solidarité dès lors que l’entreprise perd 50% de chiffre d’affaires. L’entreprise pourra bénéficier d’un droit d’option entre – Une aide jusqu’à 10.000€ – une indemnisation de 15% de compensation du chiffre d’affaires si les pertes vont de 50 à 70% du chiffre d’affaires mensuel de 2019 – une indemnisation de 20% de compensation, si les pertes dépassent 70% du chiffre d’affaires mensuel de 2019 Pour l’UMIH, le Gouvernement vient de comprendre que les hôtels sont ouverts mais vides avec un taux d’occupation en novembre en moyenne sous les 10%. Mais malheureusement des questions importantes demeurent pour rassurer une profession, celles des seuils d’aides pour les hôtels, de l’attribution par établissement ou par société ? Les groupes, les holdings sont exclus des dispositifs. et enfin, quels sont les mois sur lesquels porteraient les aides ? Les salariés-saisonniers La ministre du travail a annoncé la mise en place d’une aide de 900 euros par mois. Elle concernera ceux qui ont travaillé plus de 60 % du temps au cours de l’année 2019 mais qui n’ont pas pu travailler en 2020. Ce revenu minimum

garanti sera alloué au 1er novembre et jusqu’en février.

*******

«C’est une 2ème coup de massue », explique Stéphanie Leclerre, Présidente de

l’UMIH 17 et co-fondatrice du collectif « Resto Ensemble ». « Il faut saluer le

combat et la ténacité des syndicats, sans se réjouir trop vite. Il faut savoir lire

entre les lignes et patienter que le décret soit signé. Début décembre, la

plateforme sera ouverte et les conditions d’éligibilités précises seront connues.

Concrètement, avant le 24 décembre, il n’y aura aucune aide sur les comptes

bancaires », souligne-t-elle, pointant le silence sur les bars et discothèques.

Stephanie Leclerre co-fondatrice de Resto Ensemble,

archive mars 2020

Quid des assurances ? A ne pas s’y tromper, les 20% symbolisent la Perte d’Exploitation (PE) que les assurances, absentes, auraient du prendre en charge. Le Collectif Resto Ensemble a sollicité plusieurs courtiers pour proposer une assurance professionnelle. «C’est le courtier Gritschen Assurances qui a été le plus réactif », explique Stéphanie Leclerre. « Des tarifs avantageux ont été négociés pour les membres du collectif et les garanties sont identiques voir supérieures, à celles que nous avions. Mais, aujourd’hui, les pandémies sont exclues de toutes les assurances », précise-t-elle. « J’ai refusé de signer mon avenant, pour qu’à la date anniversaire, mon contrat actuel soit résilié de fait. Ceux qui sont interessés peuvent contacter le collectif pour bénéficier des tarifs négociés, représentant une économie considérable », insiste-t-elle. Concernant les actions judiciaires collectives, Stéphanie Leclerre informe que les assignations sont parties contre l’assureurs AXA, celles de Generali partent le 1er décembre, et ainsi de suite, pour Banque Populaire, CIC assurances, Crédit Agricole, GAN, Generali, le Finistère assurance, MAAF, Macif, Matmut, MAPA, MMA, Swisslife et Mutedaf. C’est le Cabinet Vey et Associés qui est en charge des dossiers. « L’État Français aurait du contraindre les assurances à jouer leur rôle comme en Allemagne », rappelle-t-elle, « où AXA a été contraint de verser 15% de la perte d’exploitation ».

les chefs font de la vente à emporter Le point sur les aides ? Aujourd’hui deux points rouges sont dans la ligne de mire. « Il faut absolument obtenir gain de cause sur les congès payés qui ne sont pas à payer par les entreprises fermés administrativement», mentionne Stephanie Leclerre. L’UMIH précise qu’une concertation très avancée avec la ministre Elisabeth Borne doit aboutir d’ici début décembre. Car la profession refuse l’option d’un compte épargne temps. Par ailleurs, «il absolument obtenir la prolongation de l’activité partielle telle quelle, c’est à dire que les entreprises soient remboursées à 100% des 84% des salaires versés, en janvier 2021 ». Car à ce jour, cet avantage a été négocié jusqu’en décembre 2020.

Le chômage partiel bénéficie à Pole emploi Stephanie Leclerre rappelle : « Le chômage partiel bénéficie à Pole emploi qui se serait retrouvé avec des millions de demandeurs d’emploi, licenciés économiquement et le PGE n’est pas une aide mais un endettement autorisé ». Le PGE n’est pas une aide mais un endettement autorisé Stephanie se félicite du rôle des syndicats, qui ont négocié le renforcement de l’activité partielle, les fonds de solidarité et les aides, soulevant la demande de l’instauration d’un ministre délégué à la profession CHRD, comme il existe le ministre de la culture et le ministre des sports. « Notre secteur d’activité représente tellement pour l’attractivité touristique de la France et en terme d’emplois, qu’il mérite un représentant au sein du gouvernement », appuie-t-elle. Par Sandrine Kauffer-Binz RELIRE Perte d’exploitation ; les pistes juridiques possibles pour éviter 30% des faillites Eric Dupond-Moretti avec Resto Ensemble pour obtenir la perte d’exploitation Stephane Manigold « Nous avons affronté AXA une multinationale et nous avons gagné » Perte d’exploitation ; les pistes juridiques possibles pour éviter 30% des faillites Michel Sarran « En Allemagne Allianz verse 10 à 15% pour la perte d’exploitation »

#Restoensemble.. un collectif de « Chefs en péril » qui s’entraide Eric Dupond-Moretti avec Resto Ensemble pour obtenir la perte d’exploitation

Le collectif Resto Ensemble reste mobilisé plus que jamais pour l’indemnisation de la perte d’exploitation en faisant appel au cabinet d’Eric Dupond-Moretti & Antoine Vey La proposition est simple : Adhérents de Restoensemble, envoyez votre contrat d’assurance à restoensemble@gmail.com Le cabinet procède sans frais à une analyse rapide des clauses contractuelles pour repérer celles qui pourraient donner lieu à une action. Une proposition sera ensuite adressée à chacun des membres pour tout contrat pouvant être défendu, avec l’idée de joindre les contentieux qui présentent des points communs pour être plus efficaces. Vous serez ensuite libres de valider ou pas cette proposition. « Le but étant que nous ne passions pas à côté de la possibilité d’obtenir l’indemnisation de la perte d’exploitation », soulignent les représentants du collectif, tout en précisant « Attention, il s’agit d’une procédure juridique, le résultat n’est jamais écrit d’avance ». Article et interview à suivre

Edouard Philippe annonce l’ouverture des cafés et restaurants en zone verte Edouard Philippe, le Premier Ministre a réuni ce jeudi 14 mai 2020, les acteurs du tourisme lors d’un comité interministériel. « Le sauvetage du secteur du tourisme est une priorité nationale. » Les restaurants et cafés en zone verte se préparent à ouvrir le 2 juin 2020, à condition que « l’évolution de l’épidémie ne se dégrade pas et sous réserve que les mesures sanitaires recommandées par le Haut Conseil de Santé

publique soient parfaitement respectées », a-t-il annoncé. Cette date devra être confirmée lors de la semaine du 25 mai. En attendant, « il faut que notre capacité à contenir l’épidémie soit démontrée jusqu’au 2 juin. (…) Nous suivons une stratégie de déconfinement progressif. Nous préparons des protocoles, nous aurons des réponses le 25 mai pour les dates et modalités de réouverture du secteur touristique » a conclu Edouard Philippe. A cette occasion, plusieurs annonces étaient attendues, notamment les mesures d’aides au secteur. Une enveloppe d’ 1,3 milliards d’euros va être débloquée, soit 18 milliards en tout pour la crise du Covid-19. En attendant, les Français sont autorisés à partir en vacances en juillet et en août. Les HCR se sont engagés à rembourser intégralement les réservations en cas d’annulations liées au covid. Voici les mesures qui ont été annoncées : > Le fonds de solidarité restera ouvert pour les entreprises du secteur jusqu’à la fin de l’année 2020 et sera élargi aux entreprises qui réalisent jusqu’à 2 millions de CA et compte jusqu’à 20 salariés. L’aide pourra atteindre 10000 €. > Le Prêt Garanti Saison sera mis en place pour le secteur. Ses conditions seront plus favorables que le PGE (Prêt Garantie par l’Etat). Le plafond est de 25% pour le PGE alors que pour le Prêt Garanti Saison ce sera les 3 meilleurs mois de l’année précédentes. > L’enveloppe des prêts tourisme passera de 250 M€ à 1 Mds €. > Les banques se sont engagées à proposer au PME un report des

remboursements de leurs prêts sur 12 mois au lieu de 6 mois. > Exonération des cotisations sociales patronales entre mars et juin. Elles le seront tant que le secteur restera fermé. > Un crédit cotisation sera accordé aux entreprises pour accompagner la reprise et sera imputable sur l’ensemble des cotisations dues représentant plus de 2Mds € d’aide au secteur. > Chômage partiel : les conditions actuelles seront conservées au moins jusqu’au mois de septembre 2020. Au-delà, l’activité partielle leur restera ouverte si leur activité ne reprend que progressivement, dans des conditions qui seront le cas échéant revues. > Un plan d’investissement de 1,3 Mds € soutenu par BPI France et la caisse des dépôts accompagnera les mesures présentées. Il va générer des investissements privés pour atteindre un chiffre global de 7 Mds €. > Une offre d’accompagnement sera proposée et permettra à plus de 2000 entreprises d’en bénéficier. >Dans le cadre de la loi de finance rectificative, les collectivités locales pourront prévoir des allègements sur les taxes de séjour et le dégrèvement de 2/3 des cotisations foncières que l’Etat financera à 50%. > Le plafond d’utilisation des tickets restaurant sera doublé Roland Heguy, président de l’UMIH

Réaction de l’Umih « La profession a obtenu certaines satisfactions ce matin comme la date de réouverture fixée au 2 juin en zones vertes, mais il reste encore de grandes incertitudes pour notre profession », souligne Roland Heguy. « Il faut encore travailler et l’Umih et ses syndicats associés resteront mobilisée. C’est pourquoi, nous demandons au Gouvernement que soient organisés des points d’étape réguliers avec le secteur pour réévaluer le calibrage des aides en fonction de l’évolution économique car cette crise sera profonde et durable. » Mais, notre filière représente 8% du PIB et plus de 2 millions d’emplois. Nous déplorons l’attitude du monde des assurances « Les assurances n’alimentent le fonds d’investissement qu’à hauteur d’1 milliard d’euros alors que nos pertes d’exploitation se sont déjà montées à 10 milliards et qu’elles sont appelées à se poursuivre partiellement du fait de l’obligation de réouverture en sous-capacité. L’attitude inflexible des assurances est condamnable car ce sont des milliers d’entreprises qui peuvent faire faillite. C’est pourquoi, l’UMIH a vivement demandé au Gouvernement, de légiférer pour contraindre les assurances à prendre en charge une partie de la perte d’exploitation subie par nos entreprises pendant les mois de fermeture. L’UMIH travaille également à une offre d’assurance qui pourra être proposée aux entreprises du secteur CHRD. La demande de prise en charge des loyers, qui n’a pas encore obtenu de réponse de la part de l’exécutif. Les loyers sont en effet une véritable bombe à retardement pour nos entreprises. Enfin, le travail en lien avec les services de l’Etat sur les protocoles sanitaires n’est pas terminé. Il y a, pour la profession, une ligne rouge : Imposer 4m2 de distanciation dans les restaurants et bars comme pour les commerces. Roland Héguy a rappelé que le terrain s’impatientait pour recevoir le protocole validé par le Gouvernement car un restaurant et un hôtel n’ouvrent pas en 24h00, cela se

prépare ! Réaction du Syndicat des Indépendants (SDI) Le Syndicat des Indépendants (SDI) qui représente les TPE, artisans, commerçants, et professionnels indépendants se félicite de ces dispositions qu’il demandait depuis longtemps. Un regret cependant : que ces mesures ne soient pas étendues à toutes les TPE de moins de 21 salariés. L’exonération des cotisations patronales notamment et la prolongation de cette mesure permettraient à ces entreprises de surmonter cette période difficile. Pour le SDI, il est essentiel d’ajouter à ce plan l’abandon des charges URSSAF du chef d’entreprise et une année blanche pour certains impôts (IS, IR, CFE) afin de lui donner un peu plus de corps. Pour resto Ensemble Il y a une bonne nouvelle c’est la réouverture le 2 juin, mais sous réserve de l’épidémie. Mais nous sommes très déçus car nous attendions un véritable « plan Marshall« , un plan massif et une aide des assurances ! Il n’y a rien de tout cela. C’est la raison pour laquelle le collectif Resto Ensemble reste mobilisé et poursuit son combat pour faire valoir la perte d’exploitation (PE) par les assurances. Le collectif prend le temps de recueillir les idées et les retours de ses membres. « Notre proposition des surprimes, défendue par Philippe Etchebest, n’a pas été entendue », regrette Laurent Trochain. « C’était pourtant un bon compromis. Va-ton devoir tous rompre nos contrats ? « , s’interroge-t-il. « A l’instar de l’assurance créée par les motards, la profession devrait-elle songer à créer sa propre assurance ? « Sur leur compte Facebook, ils affichent des photos et slogans chocs tels; « Vous aimiez notre restaurant du village, vous pourrez bientot l’acheter ! «

Perte d’exploitation ; les pistes juridiques possibles pour éviter 30% des faillites Comment faire valoir la Perte d’Exploitation (PE) liée à la fermeture administrative décrétée le 15 mars 2020 au J.O. pour les HCR pour une durée Indéterminée ? Après les déclarations de sinistres faites aux assurances (avec un numéro d’enregistrement du sinistre), même constat pour la majorité des établissements, un refus total de prise en charge de la PE par la plupart des assurances. Selon les sondages du Collectif « Resto Ensemble » 30 % des établissement HCRD (Hotels, cafés, restaurants et Discothèques) risquent de faire faillite et ne pas ré-ouvrir. Le 23 avril 2020, le collectif « Resto Ensemble » lance une vaste offensive médiatique. Parmi les chefs membres qui s’expriment, on retrouve notamment Philippe Etchebest, Michel Sarran ou encore Régis Marcon. Mais ils sont des milliers à s’exprimer sur leur page Facebook. « Avant de

penser à la ré-ouverture envisagée pour le 15 juin (à confirmer) il faut d’abord pouvoir la financer » s’exclame Philippe Etchebest. « De nombreuses entreprises ne pourront déjà plus financer les salaires du moins d’avril. La trésorerie était déjà très faible avec tous les mouvements sociaux qu’il y a eus. (…) C’est un vrai cauchemar. Un cauchemar national et universel. Tout le monde est concerné, de la crêperie aux 3 étoiles » « Des centaines de milliers d’emplois sont menacés face à la sourde oreille des assureurs concernant la reconnaissance de la perte d’exploitation, et des banquiers sur la non- obtention du PGE pourtant promis par le Président » mentionne Laurent Trochain. » On a créé des visuels chocs pour une parole vraie et urgente! » Des pétitions sont lancées, relayées auprès des élus politiques et des médias, des propositions de lois ont été déposées visant notamment à demander d’urgence la déclaration de «catastrophe naturelle et sanitaire », seule option qui, apparemment, permettrait de re-

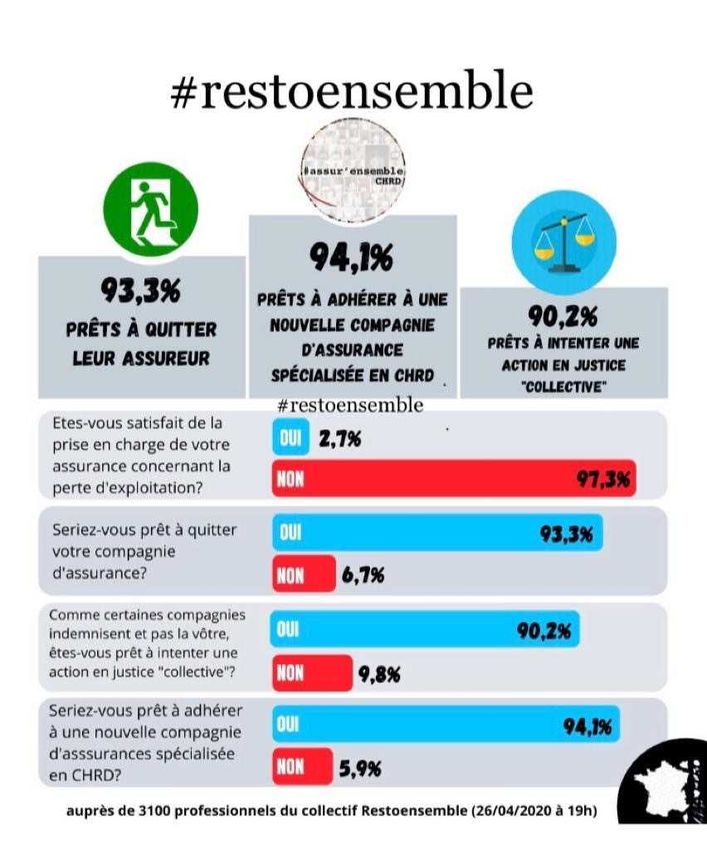

qualifier la demande d’indemnisation de la PE auprès des assurances. Mais, qu’en est-il ? Quelles sont les pistes d’actions en justice pour faire valoir la PE ? Quelles sont les assurances qui jouent le jeu, et quelles sont celles qui refusent ? Quelles sont les failles à exploiter dans les contrats signés. Le collectif Resto Ensemble s’organise pour des actions judiciaires collectives et massives. Resto Ensemble partage les chiffres d’un sondage qui révèle que 97,3% ne sont pas satisfait de la prise en charge de leur assurance, 93% sont prêts à quitter leur assurance actuelle et 90,2 % sont prêts à intenter

resto Ensemble, sondages Ils sont plus de 3000 à avoir répondu à ce sondage, dont la viralité sera exponentionnelle via les réseaux sociaux et les envois à la presse. Les assurances sont dans le viseur des professionnels des CHRD. Seuls 2,7% sont satisfaits de la prise en charge de la perte d’exploitation et

6,7% ont encore confiance dans leur agent/assurance et soutenir prolonger leur contrat. L’idée d’une assurance mutualiste spécialisée dans nos métiers fait son chemin, avec des accords négociés pour une adhésion massive. Que les résultats de sondage puissent ou non se concrétiser, chacun doit étudier son contrat au préalable. Un avocat répond aux questions et aux différents litiges Selon Cédric Küchler, du cabinet BTK-Avocats (Paris et Strasbourg), les dirigeants doivent étudier attentivement chaque contrat, les conditions générales et dispositions particulières, car il existe des pistes pour faire valoir ses droits. Au préalable, et avant toute chose, avoir envoyée sa déclaration de sinistre pour ouvrir le dossier, et s’assurer de son enregistrement avec un numéro de sinistre. Vérifier que les exclusions soient « en caractère très apparents », que les exclusions soient limitées pour ne pas rendre le contrat inique (vide de sens) et enfin assigner l’assurance, ou son agent pour défaut d’informations et de conseils. Issu d’une famille d’hôtelier-restaurateur, Cédric Küchler a dans son portefeuille clients des professionnels du HCR, « Mon père, Werner Küchler, fut le directeur du Plaza Athénée à Paris pendant 40 ans. J’ai grandi et je suis sensibilisé à cet univers professionnel. » SK : Que pensez-vous de l’assignation en justice d’AXA par le restaurateur parisien ? CK : « Pour chaque dossier, ce sera au juge de décider, donc il faut tenter l’action en justice. Il n’y a pas de jurisprudence, la situation est inédite. Il faut bien lire les clauses de fermeture administratives. Il n’existe pas 1, mais

des contrats et même pour une même assurance, selon l’année de signature et l’agent territorial référent, il y a des différences. Chaque contrat est unique et s’étudie. Notre métier est de chercher la faille à travers le contrat les Conditions Générales, les dispositions particulières et les exclusions de garanties. Le juge sera forcément sensible au fait que 92% de l’activité est en arrêt, c’est très grave. Le fonds de solidarité qui pourvoit aux 1500€ et/ou 1250€ pour les dirigeants, est dérisoire compte tenu des pertes d’exploitations. Le juge pourrait également être sensible au fait que les exclusions de garanties ne soient pas limitées dans le temps. (1 mois ou 6 mois, il y a un vide contractuel). Ensuite, la possible re-qualification de la catastrophe naturelle en catastrophe naturelle et sanitaire par un arrêté interministériel a très peu de chance d’aboutir. Les intérêts en jeu et les conséquences pour les assurances et les investisseurs sont trop importants. Et quand bien même, la catastrophe naturelle et sanitaire serait déclarée, qu’elle n’aurait pas de rétroactivité. Il faut toujours se référer au contrat d’assurance. Et qui n’est pas prévu dans le contrat, ne peut pas être considéré.

SK : Quelles sont les différentes pistes juridiques à exploiter ? CK : « Tout d’abord, il est essentiel de faire du lobbying, médiatiser et faire savoir. Le nombre fait la force. Mais pour avoir un levier de pression et de négociation, seule l’action en justice compte. Elle signifie que le contentieux est éminent. Les procédures sont individuelles (montant et préjudice différenciés), mais l’action peut être menée de manière collective. Il est essentiel de faire du lobbying et d’avoir une action collective Si 100 assurés entament une procédure en simultanée, cela fait du bruit. Plus il y aura d’actions engagées, et de mises en demeure signifiées, plus les négociations seront renforcées. Mais, à ce stade, le secret professionnel intime une discrétion et une confidentialité. L’assurance n’a pas intérêt à aller en justice. Même si elle gagne, elle supportera une mauvaise presse, un préjudice image, une rupture de confiance suivie d’une perte d’adhérents. Ces actions en justice renforcent les négociations menées par les syndicats et les appuyent. C’est un levier de pression supplémentaire, mais les dirigeants des HCRD ne doivent pas perdre leur capacité d’agir en justice. La PE qu’ils obtiendraient, serait additionnelle des sommes versées par les assurances dans le fonds de solidarité et redistribuées. Le problème aujourd’hui, c’est qu’il n’y aucune visibilité sur la manière dont ce fonds sera réparti, combien ? et à qui ? Après le « lobbying », s’attaquer à la lecture du contrat et bien vérifier le nombre et la redondances des exclusions. Si elles sont trop nombreuses, elles vident le contrat de toute substance de sa raison d’être. Il devient inique. Ensuite il y a le défaut d’informations et de conseils de l’agent/ courtier. On change de cible. Sa responsabilité professionnelle pourrait être engagée et c’est son assurance professionnelle (et non plus l’assureur) qui prendrait en charge la PE. De ce point de vue, il y a une jurisprudence. Ils sont considérés comme des « sachants » et devront apporter la preuve qu’ils ont bien informé des risques encourus. Attention aux exclusions qui ont été inscrites d’office sans que l’assuré

ne les ait demandées. Parfois certains contrats sont tellement dénaturés que l’on peut s’interroger sur l’intérêt d’être assuré. On peut envisager d’engager deux actions, l’une contre l’assurance et la seconde contre l’agent. Elles sont additionnelles et compatibles, à condition d’avoir relevé des failles à exploiter en justice. SK : En Bavière, plusieurs assureurs, dont Allianz, vont couvrir jusqu’à 15% des pertes d’exploitation enregistrées par les boulangeries, restaurants et hôtels. Est-ce que cela peut faire office de jurisprudence en France ? CK : « Juridiquement, non. Le droit allemand est distinct du droit français. Par contre, c’est une sacrée avancée en terme d’exemplarité, de faisabilité et de bonne volonté. Le droit Français pourrait s’en inspirer. »

SK : Le refus des assurances reposent sur l’impossibilité d’indemniser tout le monde, tout en affichant un bénéfice de 15,36 milliards sur deux années consécutives (pour Allianz) et pour 8,3 milliards (pour AXA). C’est impossible et pourtant elles envisagent tout de même d’y réfléchir pour l’an prochain. Mais, pour l’heure, seul le groupe Covéa (Maaf, MMA et GMF) a mobilisé 300 M€ pour des garanties contractuelles directement liée à la couverture des pertes d’exploitation éligibles en cas de pandémie souscrite par des restaurateurs visés par l’arrêté du 15 mars. Le crédit Mutuel vient également de faire un joli coup de communication en indemnisant la PE (environ 12000 euros), rejoint par le CIC (les assurances mutualistes jouent le jeu). Comment expliquer cette faisabilité, alors que la PE n’était pas contractuelle ? Est-ce que cela pourrait rendre irrecevables les clauses d’exclusions de la PE liée aux épidémies ou pandémies, ou serait-il envisageable de qualifier ces exclusions en clauses abusives ? CK : « A l’impossible nul n’est tenu et l’impossible n’est pas recevable. Covéa est à nouveau un exemple de faisabilité comme Allianz en Bavière et le Crédit Mutuel en France. Certains des assurés cotisent parfois depuis des générations auprès de la même assurance. A circonstances exceptionnelles, des gestes exceptionnels auraient ou pourront être engagés, si ce n’est un % au lieu de la totalité de la PE. A noter également que le confinement engendre un déficit des sinistres et quelques économies non négligeables pour les assurances (ex moins d’accidents de voitures, de vols, de cambriolages) et ce constat pourrait peser dans la balance des négociations et de la faisabilité. Et si les assurés se fédèrent et lancement massivement des actions en justice, le travail du lobbying peut commencer. Resto Ensemble vous demande de répondre à un sondage 1 -Êtes-vous satisfait de la prise en charge de votre Assurance concernant la Perte d’Exploitation?

2- Seriez-vous prêt à quitter votre Compagnie d’Assurance? 3- Si OUI, quelle est votre Compagnie d’Assurance actuelle: 4- Comme certaines Compagnies indemnisent et pas la vôtre, êtes-vous prêt à intenter une action en justice « COLLECTIVE »? 5- Comme après la 2nde Guerre Mondiale, de nouvelles Assurances ont émergé (par exemple la MAAF, Mutuelle d’assurance des artisans de France), seriez-vous prêt à adhérer à une nouvelle Compagnie d’Assurances spécialisée en CHRD (Café/ Hôtel/ Restaurant/ Discothèque)? REPONDRE ICI Par Sandrine Kauffer-Binz www.restoensemble.com https://www.facebook.com/restoensemble/ RELIRE Michel Sarran « En Allemagne Allianz verse 10 à 15% pour la perte d’exploitation » #Restoensemble.. un collectif de « Chefs en péril » qui s’entraide .

Perte d’exploitation resto ensemble

Michel Sarran « En Allemagne Allianz verse 10 à 15% pour la perte d’exploitation « Le 13 avril 2020, nombreux sont ceux qui ont suivi en direct le discours du Président de la République Emmanuel Macron qui a annoncé; « Si les effets du confinement sont positifs, une reprise de l’activité économique pourrait être envisagée à partir du lundi 11 Mai. Mais les HCR, lieux culturels et événementiels devront sans

doute patienter à minima jusqu’à la mi-juillet. La profession craint d’être assimilée à ce second calendrier prévisionnel de reprise. « Comment imaginer, si le port du masque devient obligatoire, les clients revenir dans les restaurants, lieux par définitions confinés, qui peuvent parfois accueillir 100 personnes ? », s’interrogent certains chefs d’entreprise. » « Les spa des hôtels devront sans doute rester fermés et la clientèle étrangère, transfrontalière ne sera pas au rendez-vous à notre ouverture », s’inquiètent les hôteliers-restaurateurs du Grand Est. Quand à la capitale, c’est toute une clientèle internationale qui va lui manquer. « On a ressenti l’effet second 14 mars » Laurent Trochain s’exprime au nom du collectif Resto Ensemble. « Le groupe a échangé des messages, plutôt inquiets quand à la reprise de l’activité. Il va falloir être créatifs, innover, faire de la vente à emporter ou de la livraison à domicile. Mais surtout nous allons renforcer notre mobilisation, se fédérer davantage et ne rien lâcher. Il va falloir reconsidérer aussi, à titre individuel, nos prévisionnels et revenir, pour certains chez nos banquiers. Nos PGE reposant sur 2 mois de trésorerie. »

« Il faut arrêter de nous faire des effets d’annonce » Resto ensemble représente 10 000 abonnés qualifiés sur sa page Facebook. Pour faire remonter des chiffres et statistiques fiables, ils ont lancé deux sondages. Voici les premiers résultats sur 1000 réponses, des résultats qui seront à affiner mais qui indiquent déjà des premières tendances. Le président Emmanuel Macron et Bruno Le Maire avaient annoncé qu’avec la BPI il y aurait des prêts garantis pour tous. Mais c’est un exemple d’effet d’annonce car dans la réalité, certains se sont vus refuser ce prêt. Nous avions pris cette annonce au mot, tout comme les « annulations de charges ». Les astérisques* ne sont pas clairement énoncées ; « selon étude des dossiers », ou « au cas par cas ». Il faut veiller à ne pas transformer de l’espoir en colère »,

s’exclame Laurent Trochain. Le PGE (Prêt Garanti par l’État) Sur 87% qui ont fait la demande de PGE, 34% ont déjà eu l’accord (dont 23% ont reçu les fonds sur le compte), 14% ont eu des refus et le reste sont en attente d’une réponse. On constate que les entreprises qui étaient déjà en difficulté, impactées il y a quelques semaines par les « gilets jaunes », ou les grèves ont des réponses négatives. Les banques ne souhaitent prendre aucun risque, elles justifient leur refus sur la base du dernier bilan et le prévisionnel demandé. Une Avance Remboursable Pour parer au refus des banques,(à l’échec du PGE) l’Etat va se substituer aux banquiers avec une enveloppe de 500 millions d’euros; « avance remboursable », pour redémarrer la reprise à rembourser par la suite. Cette mesure fait partie d’un nouveau projet de loi de finances rectificative (PLFR), le deuxième en moins d’un mois. Il porte de 45 à 110 milliards d’euros environ le montant total des aides à l’économie pour faire face à la récession. Sur la question des versements des salaires On est passé du maintien de salaire pour tous à 84% du net, le restant pouvant être à la charge de l’entreprise, si elle en a les moyens. Selon les premiers résultats du sondage, 70 % des entreprises ont pu verser les salaires de mars sur leur trésorerie (mais avec ou sans autorisation de découverts ?), 6% se sont déjà appuyées sur le PGE et 23% sont déjà dans l’impossibilité de les verser. Gérald Darmanin, ministre de l’Action et des Comptes Publics, a annoncé le 15 avril, la suppression des charges fiscales et sociales jusqu’à 750 millions d’euros pour les entreprises des secteurs de l’hôtellerie, de la restauration et des arts et spectacles. Mais quelles seront les conditions d’éligibilité ?

Laurent Trochain s’interroge ; « A quoi sert d’annuler des charges à des entreprises qui risquent de mettre la clé sous la porte et ne pas résister à la fermeture administrative liée à la pandémie du Covid-19 ? » Les membres et les professionnels sont invités à répondre au sondage ICI Pour les 1500€ du fond de garanti Nombreux sont ceux aussi qui ne remplissent pas les conditions d’éligibilité (trop de salariés ou pas assez de perte de CA sur le mois de mars). Mais, 1500€ / mois versés sur le compte de l’entreprise compensent difficilement les pertes d’exploitation qui peuvent atteindre 80 000 euros par mois en moyenne pour un restaurant. Pour un hôtel-restaurant spa, les pertes sont plus considérables. La Perte d’exploitation Enfin le dernier point, et le plus important est la demande de la prise en compte de la catastrophe naturelle et sanitaire par l’État et de la perte d’exploitation par les assurances. Le collectif Resto Ensemble a sondé ses membres. « Selon les retours de nos membres, La Maaf accepte d’étudier les contrats, mais AXA et Allianz ressortent avec des réponses définitivement négatives. 200 millions ont été versés par les assurances. C’est à la fois une grosse somme, mais nous avons publié sur notre page facebook les 15,36 milliards de bénéfices sur deux années consécutives pour Allianz et 8,3 milliards pour AXA », précise Laurent Trochain. « Nous estimons que cela n’est pas suffisant ».

Michel Sarran « En Allemagne Allianz

verse 10 à 15% pour la perte

d’exploitation «

Interrogé sur Rtl le 16 avril 2020 le chef Toulousain, jury de top chef s’exclame :

« J’en veux beaucoup aux assurances aujourd’hui qui nous disent que la perte

d’exploitation n’est pas couverte, qu’on ne pourrait pas assurer la pandémie, mais

en Allemagne, le gouvernement a réussi à obtenir de la compagnie Allianz

qu’elle prenne en charge la perte d’exploitation à hauteur de 10 à 15%. Au lieu de

verser dans des fonds, mais dont on ne sait pas vraiment qui en bénéficie. (…) Il

faudrait que le gouvernement fasse un peu plus pression sur les assurances et

qu’elles considèrent notre perte d’exploitation. Quand on paie une prime

d’assurance, par exemple, 10 000 euros/an, il y a environ 1000€ pour la perte

d’exploitation, mais pendant les fermetures administratives, il y a une baisse

énorme des sinistres de toute part (moins d’accident de voiture, dégâts des eaux)

et les assurances font des économies et cela n’est pas acceptable. C’est un drame

pour nous (…) Qui pourrait tenir et se passer d’un tiers de son chiffre d’affaires et

payer ses frais de fonctionnement. (…) On attend des politiques des engagements,

des certitudes et des écrits. Depuis ma video sur Instagram, je reçois des

messages de chefs d’entreprises qui me disent « pour nous c’est fini je mets la clé

sous la porte ». (…).

*******

Selon les Echos, Allianz vient de publier des résultats records pour 2019,

dégageant un bénéfice net de 7,9 milliards d’euros, en hausse de près de 6 % sur

un an.

Sur Capital, il est révélé que le bénéfice d’exploitation de 11,9 milliards d’euros

est lui aussi supérieur aux attentes, et il est tablé pour 2020 sur une performance

opérationnelle de 12 milliards d’euros, à plus ou moins 500 millions d’euros près,

sauf évènements imprévus. L’an dernier, le chiffre d’affaires d’Allianz, premier

assureur européen (devant le français Axa) a augmenté de près de 8%, à 142,4

milliards d’euros*******

Interpellations des professionnels et

réponse par courrier de Bruno Le Maire.

Des centaines de lettres ont été envoyées aux députés, aux sénateurs et à Bruno

Le Maire. Dans sa réponse, le cabinet du ministre de l’économie apporte des

précisions:

« S’agissant de votre demande de reconnaissance de l’état de catastrophe

naturelle, cela n’aurait qu’une portée modeste. En effet, ce dispositif repose sur

une réassurance publique prenant en charge les sinistres exceptionnels, ce qui

suppose que les entreprises soient préalablement assurées contre le risque à

indemniser. Or, dans la grande majorité des contrats d’assurance souscrits par les

entreprises, seules sont couvertes les pertes d’exploitation résultant d’un

dommage matériel tel que la détérioration ou la destruction de biens ; et non les

pertes d’exploitation sans dommage matériel, comme c’est le cas en situation

d’épidémie. Pour cette raison, un tel dispositif de réassurance ne pourrait être

opérant. De plus, il convient de rappeler qu’il n’est pas constitutionnellement

envisageable de modifier par la loi les garanties couvertes par les contrats

existants. (…) Toutefois, Bruno LE MAIRE a demandé aux assureurs et à ses

services d’engager une réflexion autour de l’idée de création d’un régime de type

assurantiel destiné à intervenir en cas d’une future catastrophe sanitaire majeure,

afin d’en déterminer l’opportunité, la faisabilité technique ainsi que les avantages

et les inconvénients pour tous les acteurs, publics et privés. Pour autant, un tel

mécanisme ne pourra nécessairement porter que sur l’avenir : les assureurs ne

peuvent indemniser des sinistres qu’ils ne couvraient pas en vertu des contrats

existants, légalement conclus. lire la réponse complète ICI

*******« Cette réponse du cabinet et les propositions de lois qui ont été déposées en ce sens sont encourageantes, mais elles proposent de réfléchir sur l’avenir, sans effet rétro-actif. Pour nous l’urgence, c’est maintenant ! Nous demandons à être entendus ! » Mais, en définitive, les hôtels, Cafés et restaurants ont-ils fermé pour cause d’épidémie/pandémie avec leurs personnels et leurs clients atteints et contagieux ? Ou par décision de fermeture administrative brutale, annoncée en directe à la télévision un samedi 14 mars à 20H en plein service ? (arrêté du 14 mars 2020 portant diverses mesures relatives à la lutte contre la propagation du virus covid-19, inscrit au JORF n°0064 du 15 mars 2020 (texte n° 16)), prolongé le 13 avril pour une durée indéterminée estimée jusqu’à mi-juillet 2020 “aussi longtemps que durera l’état d’urgence sanitaire” « Il faut rester mobilisés », conclut Laurent Trochain au nom du collectif. « Des grands chefs nous ont rejoints en publiant des vidéos, citant Régis Marcon, Christian Têtedoie, Philippe Etchebest et Michel Sarran ! Par Sandrine Kauffer-Binz

Vidéo Philippe Etchebest « On est dans la merde » 13 avril sur la 5 dans « C dans l’air » Michel Sarran : « Aidez-nous, mettez la pression sur les assurances » Régis Marcon : » L’abandon de charges est indispensable »

Proposition de loi pour la création d’une assurance perte d’exploitation par Catherine Dumas. Enregistrée à la Présidence du Sénat le 27 mars 2020, cette proposition de loi d’urgence vise à la création d’un fonds public de garantie et d’une assurance des risques liés à des menaces sanitaires graves. Ces deux mesures (si la loi est votée) vont répondre aux difficultés de trésorerie des entreprises et compenser les pertes d’exploitations. « À la pandémie sanitaire du COVID19 vient s’ajouter le risque d’une crise économique majeure », mentionne Catherine Dumas, sénatrice de Paris, qui s’est saisie de la question. « Il me semble donc urgent de répondre à l’angoisse des artisans, commerçants et chefs d’entreprises de notre pays, qui s’inquiètent légitimement pour l’avenir de leurs structures. Mais la sénatrice précise. « Cette proposition de loi, si elle est votée, n’aura pas de rétroactivité, concernant la création d’une assurance des risques liés à des menaces sanitaires graves, mais il y aura une rétroactivité pour une création d’un fonds public de garantie. Cette loi vise à soutenir les professionnels, permet d’alerter, d’instaurer un dialogue entre les différentes parties, et de mettre en exergue l’intérêt du Parlement pour cette question, puisqu’elle fait écho à celle d’Éric Woerth à l’Assemblée Nationale.

« Les assurance sont capables d’un effort supplémentaire » « Aujourd’hui, nous souhaitons ouvrir le débat, avec une proposition de loi qui fasse pression sur les assurances. Elles ont déjà versé 200 millions d’euros, c’est un premier geste. Nous sommes nombreux (parlementaires) à estimer qu’un secteur aussi puissant, soit en capacité de faire un effort supplémentaire. La sénatrice très engagée auprès des acteurs de la gastronomie, a mobilisé 66

sénateurs du groupe LR, qui ont co-signé sa proposition. « Elle a ainsi plus de force. Je ne lâcherai pas ! », précise-t-elle, «Je vais mobiliser mes réseaux et mettre en place les outils indispensables pour qu’à l’avenir les crises sanitaires soient prises en considération, mais surtout que les aides soient adaptées.» Risque d’une pandémie économique Car, il est désormais qu’à la pandémie sanitaire, viendra s’ajouter le risque d’une pandémie économique. Il faudra tirer, plus tard, toutes les conséquences de cet épisode pour repenser le fonctionnement de notre système économique. Pour l’heure, l’urgence est de préserver l’emploi, d’éviter les faillites d’entreprises et de sauvegarder le tissu économique secteur par secteur, partout en France : c’est une priorité absolue. La proposition de loi s’articule autour de deux piliers : 1- Prévenir les difficultés de trésorerie des entreprises avec la création d’un fonds public de garantie 2 – Compenser les pertes d’exploitations, notamment dans certains secteurs très affectés avec un régime d’assurance des risques La première urgence est de prévenir les faillites d’entreprises dues au manque de trésorerie. Les banques, grands financeurs de l’économie française, sont en première ligne du soutien financier aux entreprises. Elles ont pris des engagements qu’il faut saluer. Elles doivent cependant faire face à des règles contraignantes et doivent être aidées dans leurs efforts. En cas de faillite inévitable d’une entreprise aidée, c’est l’État, « banquier de

dernier ressort », qui doit supporter l’essentiel de la perte financière.

La création d’une nouvelle garantie de l’État ou l’extension d’une garantie

existante ne pouvant être décidées qu’en loi de finances, il est proposé de

demander au Gouvernement la remise d’un rapport afin d’envisager la création

d’un fonds public de garantie, abondé en fonction des besoins.

Un tel fonds pourrait garantir jusqu’à 90 % les crédits de trésorerie apportés par

les banques aux entreprises en difficulté; faire jouer cette garantie jusqu’à des

montants importants, au-delà de 1,5 million d’euros, pour permettre aux PME

(petites et moyennes entreprises) et aux ETI (entreprises de taille intermédiaire)

de bénéficier du dispositif ; prendre en charge tout ou partie des intérêts de

crédits accordés aux entreprises en difficulté afin de leur offrir des facilités à un

taux proche de zéro. L’article 1er prévoit également que BPI France puisse

prendre en compte dans son action les risques sanitaires majeurs et leurs

conséquences. Nombre d’entreprises vont également voir leur chiffre d’affaires

chuter, réaliser des pertes qui vont mettre leur survie en danger, mais aussi leurs

investissements. Les entreprises ont donc besoin que soient couverts les pertes

d’exploitations, les annulations d’événements, les ruptures de chaîne logistique,

les défauts de livraisons, etc.

Il est donc proposé de créer immédiatement un régime d’indemnisation covid-19,

financé par le budget de l’État, agissant de façon rétroactive, pour couvrir les

conséquences économiques de l’épidémie Il est également proposé de construire

un régime d’assurance des risques liés à des menaces sanitaires graves, sur le

modèle de l’assurance des risques de catastrophes naturelles, pour assurer le

monde économique contre les épidémies de demain. Il serait financé par une

cotisation additionnelle, sur le modèle de ce qui est prévu pour l’assurance des

risques de catastrophes naturelles. Dans les deux cas, afin que la charge

financière reste supportable pour l’État en ce qui concerne le régime

d’indemnisation covid-19, et que le risque futur reste assurable pour le régime

d’assurance, ces dispositifs seraient construits en retenant le cadre d’activation

suivant :

un évènement exceptionnel de grande ampleur aux conséquences graves :

c’est le cas du covid-19 ;une couverture des conséquences de décisions de puissance publique :

interdictions de rassemblement, de séminaires, restrictions de circulation,

etc. ;

des secteurs donnés, jugés particulièrement touchés (hôtellerie –

restauration, transport, etc.) ;

dans des zones déterminées (« clusters » par exemple) ou éventuellement

sur tout le territoire.

Propos recueillis par Sandrine Kauffer-Binz

Proposition de loi d’urgence à télécharger

ICIVous pouvez aussi lire