REVUE DE L'ÉCONOMIE ET DES MARCHÉS - JANVIER 2021 - NATHALIE BENATIA JANVIER 2021 - AFER

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS

REVUE DE L’ÉCONOMIE ET

DES MARCHÉS

JANVIER 2021

NATHALIE BENATIA

JANVIER 2021

Sommaire

Evolution des marchés 3

Thèmes du mois 11

Scénario économique 20

Etats-Unis 29

Zone euro 36

Chine 43

Eléments sur les classes d’actifs 47

Allocation tactique de MAQS* 59

*Multi-Asset, Quantitative Solutions - Multi-Actifs, Quantitatif et Solutions

Revue des marchés Janv. 2021 2

EVOLUTION DES MARCHÉS

Revue des marchés Janv. 2021 3

2020 : une année particulière… sur les marchés

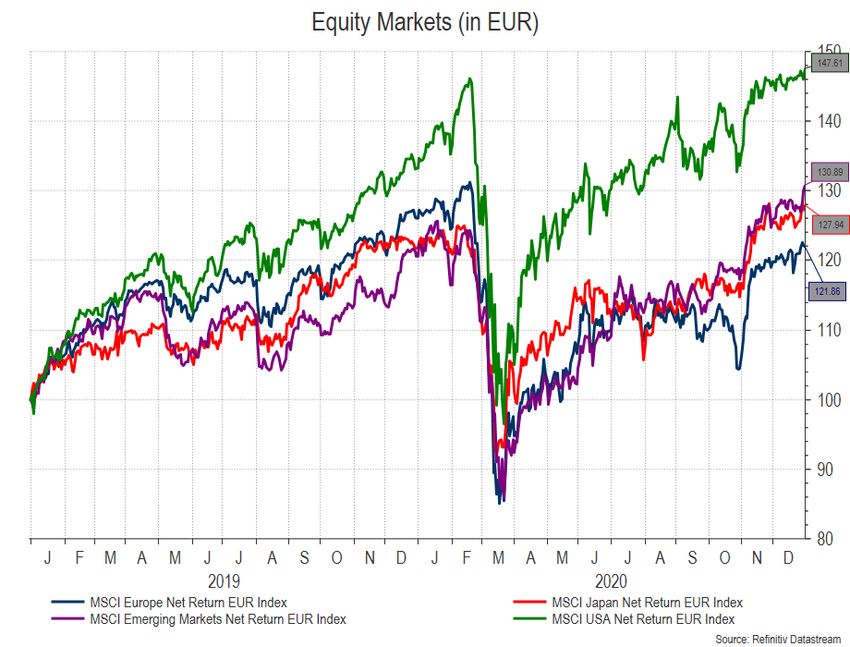

Les actions mondiales ont continué à progresser Performances totales en 2020

● Après de nouveaux records début décembre, les actions mondiales ont connu une évolution

plus hésitante puis une nette baisse le 21, en raison d’inquiétudes sur l’évolution de l’épidémie,

avant de rebondir et de terminer à un nouveau point haut. L’indice MSCI AC World (en dollars)

a enregistré une progression mensuelle de 4,5 % qui porte sa hausse en 2020 à 14,3 %. Cette

tendance favorable s’est poursuivie début 2021 (+2,4 % au 14/01) avec quelques hésitations.

Revue des marchés Janv. 2021 4

Performances totales en 2021 (au 14/01/2021)

Revue des marchés Janv. 2021 5

Performances sectorielles au 31/12/2021

En décembre En 2020

● Au niveau mondial, les plus fortes hausses en décembre ont été enregistrées par la

technologie (matériel et semi-conducteurs) et les matériaux de base, portés par la perspective

d’une reprise cyclique en 2021. Les télécoms et l’immobilier coté ont sous-performé. En 2020,

les valeurs technologiques ont fortement surperformé, suivies par la consommation cyclique,

tandis que l’énergie, les valeurs bancaires et l’immobilier coté ont connu les plus forts reculs.

Revue des marchés Janv. 2021 6

Actions en devises locales (31/12/2018 - 31/12/2020)

Revue des marchés Janv. 2021 7

Actions en euros (31/12/2018 - 31/12/2020)

Revue des marchés Janv. 2021 8

Obligations (31/12/2018 - 31/12/2020)

Revue des marchés Janv. 2021 9

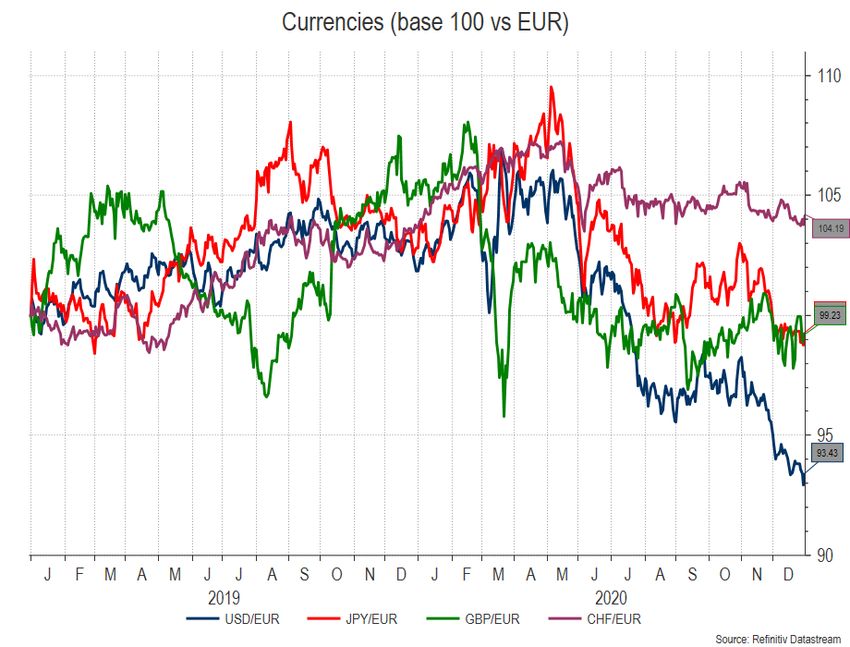

Devises (31/12/2018 - 31/12/2020)

Revue des marchés Janv. 2021 10THÈMES DU MOIS

Revue des marchés Janv. 2021 11Résumé en 2 dessins

L’euphorie vaccinale La réalité économique

● L’hypothèse d’une reprise cyclique de l’économie mondiale en 2021 a été renforcée par le

début des campagnes de vaccination et la perspective d’une montée en charge régulière de la

distribution des vaccins. D’un autre côté, le durcissement des restrictions face à la flambée de

l’épidémie va inéluctablement peser sur l’activité à court terme.

Revue des marchés Janv. 2021 12Joe Biden a gagné son pari

Encore plus de relance budgétaire à venir aux Etats-Unis

● Après de longues négociations au Congrès, un accord a été trouvé le 21 décembre sur une

aide aux entreprises et aux ménages touchés par la crise (soutiens directs aux ménages,

prolongation des programmes fédéraux d’indemnisation-chômage, programmes de prêts aux

PME) pour un total d’environ 900 milliards de dollars.

● Le 5 janvier, se sont déroulées les deux élections sénatoriales dans l’Etat de Géorgie, aucun

des candidats n’ayant obtenu plus de 50 % des voix lors du scrutin du 3 novembre.

● La victoire, qui n’était pas totalement attendue, des deux candidats démocrates a donné le

contrôle du Sénat aux démocrates et devrait permettre qu'un nouveau plan de relance

budgétaire massif soit adopté d'ici le printemps.

● Plus tard dans l'année, ou en 2022, de nouvelles dépenses en infrastructures ou des

changements dans le remboursement des soins de santé, financés par des hausses d’impôts,

pourraient être votés.

● Toutefois, des changements législatifs importants hors du champ de la politique budgétaire

semblent peu probables.

Revue des marchés Janv. 2021 13La vaccination a commencé

Des stratégies différentes Prochain défi : faire accepter la vaccination

Nombre de doses injectées

Source: https://ourworldindata.org/covid-vaccinations as of Source: Ipsos; https://www.ipsos.com/en/global-attitudes-

14/01/2021 covid-19-vaccine-december-2020

● Aux USA et au Royaume-Uni, la part des gens “très convaincus” a augmenté depuis le début

de la vaccination.

● Raisons données pour ne pas se faire vacciner : la peur des effets secondaires, les doutes sur

l’efficacité, ne pas se considérer « à risque », ou être contre les vaccins en général

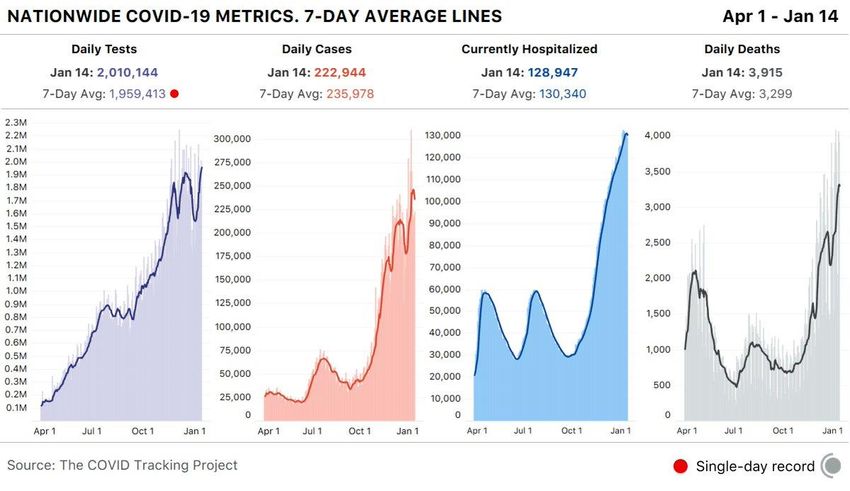

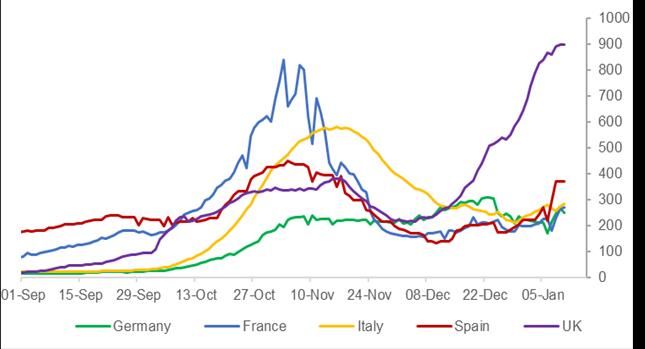

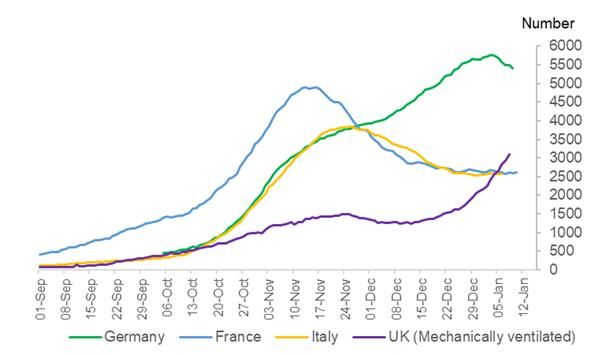

Revue des marchés Janv. 2021 14Faut-il s’inquiéter des variants du virus ?

Nombre de nouveaux cas quotidiens/million Nombre de patients Covid en réanimation

(moyenne mobile sur 7 jours) (moyenne mobile sur 7 jours)

Source: CDC (*) COVID Data Tracker as of 11/01/2021 Source: CDC (*) COVID Data Tracker as of 11/01/2021

● Une course s’est engagée entre la vaccination et la mutation vers des virus plus contagieux,

identifiés au Royaume-Uni ou en Afrique du Sud, qui se répandent rapidement. Les

laboratoires ont fait savoir que leurs vaccins pourraient être adaptés en « quelques

semaines » s’ils devenaient moins efficaces.

● Ces variants sont une nouvelle source de préoccupation pour les gouvernements (prolonger

les mesures sanitaires?) et les investisseurs (reprise retardée?). (*) Center for Disease Control and Prevention

Revue des marchés Janv. 2021 15Une véritable tragédie aux Etats-Unis

Plus de 350 000 victimes du Covid-19 en 2020 aux Etats-Unis

Source: https://covidtracking.com/data as of 14/01/2021

● "We are really at a very critical point. ... So I share the concern of President-elect Biden that as

we get into the next few weeks, it might actually get worse.”

Dr. Anthony Fauci, Conseiller medical du Président sur le Covid-19 (27/12/2020)

Revue des marchés Janv. 2021 16Des effets sur la politique sanitaire et la mobilité

Apple Mobility Trend Driving

Stringency Index

(moyenne mobile sur 7 jours)

Source: Oxford COVID-19 Government Response Tracker as of Source: Apple mobility trend as of 11/01/2021

12/01/2021

En Europe, les mesures ont été durcies avant Noël et de nouvelles restrictions sont entrées en

vigueur début 2021 (reconfinements). Le Japon a fermé ses frontières aux non-résidents

étrangers en décembre et vient de réactiver l’état d’urgence. La Chine réagit fermement aux

nouveaux foyers. Les gouvernements arbitrent entre activité économique et santé publique.

Revue des marchés Janv. 2021 17Conséquences sur l’activité économique

Retail & recreation mobility trends

Déjà des effets sur l’activité ?

(moyenne mobile sur 7 jours)

Source: Google mobility trend as of 05/01/2021

Les nouvelles restrictions mises en place face à la flambée de l’épidémie, notamment en

Europe et aux Etats-Unis, vont peser sur l’activité. Même si leurs conséquences restent pour

l’instant limitées, ces mesures représentent un risque baissier. A contrario, la vaccination

renforce les espoirs d’une reprise cyclique en 2021.

Revue des marchés Janv. 2021 18Quelques pistes de réflexion

L’inflexion à court terme ne remet pas en cause la reprise cyclique attendue en 2021

Les campagnes de vaccination devraient permettre d’en finir avec ce « stop-and-go » (confinement/déconfinement) très

préjudiciable à la consommation et à la confiance des ménages et des entreprises

Le soutien des pouvoirs publics va permettre aux économies de franchir le cap des prochains mois

Les marchés financiers devraient continuer à profiter

des politiques monétaires très accommodantes, qui sont amenées à le rester en 2021,

de taux longs durablement bas, et

des nouvelles mesures budgétaires de soutien à l’activité.

Dans ce contexte, l’hypothèse de la reflation reste entière

Quels effets sur les marchés obligataires en 2021 ?

A court terme, les inquiétudes sur l’évolution de l’épidémie et les incertitudes sur les campagnes de

vaccination constituent des aléas

Toutefois, cette insécurité sanitaire, renforcée par la mise en évidence de variants plus contagieux du coronavirus, devrait

diminuer au fil des mois.

Le consensus est devenu très nettement haussier actions

Des corrections limitées pourraient offrir des opportunités d’achats compte tenu du scénario favorable de moyen terme.

Revue des marchés Janv. 2021 19SCÉNARIO ÉCONOMIQUE

Revue des marchés Janv. 2021 20La reprise économique s’est poursuivie fin 2020

Indice PMI mondial nettement au-dessus de 50… … mais avec des divergences

● Après la baisse de l’activité constatée en novembre en Europe, l’expansion a repris en

décembre mais les enquêtes font apparaître des divergences croissantes. L’activité a été très

solide en Australie, en Chine et aux Etats-Unis alors qu’elle s’est contractée dans la zone euro

et au Japon. Les économies émergentes font preuve d’une belle résistance alors que les

services dans les pays développés pâtissent des nouvelles restrictions.

Revue des marchés Janv. 2021 21Les enquêtes nationales envoient le même message

Très net rebond de l’activité manufacturière aux

Une reprise plus timide en Europe

Etats-Unis

● L’indice ISM manufacturier a atteint 60,7 en décembre, légèrement plus haut qu’en février

2018 où il s’était établi à 60,6 pour le plus haut du précédent cycle. La moyenne de cet indice

au 4e trimestre est légèrement supérieure à celle du 3e. La relation entre le niveau de ces

indices et la croissance du PIB n’est pas très solide. Les composantes sur l’emploi sont moins

dynamiques.

Revue des marchés Janv. 2021 22Nos prévisions de croissance et d’inflation

Vers un retour au niveau prépandémique Pas de pressions inflationnistes en vue

● La politique budgétaire aux Etats-Unis devrait apporter un fort soutien à l’économie qui

retrouverait rapidement sa tendance de long terme. Nous sommes plus optimistes que le

consensus sur ce point. Dans la zone euro, l’activité devrait être encore légèrement négative

au 1er trimestre avant de rebondir par la suite. Le scénario d’une reprise cyclique n’est pas

abandonné mais décalé par la nouvelle vague de l’épidémie.

Revue des marchés Janv. 2021 23Une reprise « progressive mais inégale » pour l’OCDE

Une contraction moins dramatique que prévu en

La croissance mondiale durablement affectée

2020

Real GDP* growth (y/y % change)

2019 2020 (f) 2021 (f)

World 2,7 -4,2 4,2

G-20 2,9 -3,8 4,7

United States 2,2 -3,7 3,2

Japan 0,7 -5,3 2,3

Euro zone 1,3 -7,5 3,6

United Kingdom 1,3 -11,2 4,2

Brazil 1,1 -6,0 2,6

China 6,1 1,8 8,0

India (FY) 4,2 -9,9 7,9

Russia 1,3 -4,3 2,8

*GDP: Gross Domestic Product

Source: OECD Economic Outlook, December 2020, BNPP AM

● Toujours beaucoup d’incertitudes : « Les fragilités préexistantes qui ont été aggravées par la

pandémie, comme le niveau élevé d’endettement de l’État et des entreprises dans de

nombreux pays et les tensions commerciales entre les grandes économies, pourraient aussi

ralentir le rythme de la reprise en cas de foyers épidémiques prolongés ».

Revue des marchés Janv. 2021 24Des mesures exceptionnelles face à la pandémie…

Dette publique et déficit budgétaire en 2020 (% du

Réponses budgétaires (% du PIB)

PIB)

AEs: Advanced

economies

Source: IMF Fiscal Monitor, October 2020 Source: IMF Fiscal Monitor, October 2020

● Pour soutenir l’économie, les pays ont mis en place des mesures budgétaires massives et

fourni des liquidités hors budget (prêts, prises de participation, garanties). La forte contraction

de la production et la chute des recettes qui en résulte, combinées à une relance budgétaire

discrétionnaire de grande envergure, ont entraîné une augmentation de la dette et des déficits

publics.

Revue des marchés Janv. 2021 25… et d’autres à venir

Aux Etats-Unis, les victoires remportées début janvier par le Parti Démocrate à l'issue des

élections sénatoriales en Géorgie ont suscité des espoirs de mesures supplémentaires de

relance budgétaire.

En Europe, le compromis trouvé à l’issue du Conseil européen des 10 et 11 décembre sur le

cadre financier 2021-2027 ouvre la voie au plan de relance Next Generation EU. Les premières

aides aux économies les plus touchées par les conséquences de la pandémie devraient être

versées au printemps.

Au Japon, un nouveau plan de relance massif (14 % du PIB dont 8 % de dépenses

budgétaires) a été annoncé par le gouvernement de Yoshihide Suga et marque le début des

Suganomics.

Revue des marchés Janv. 2021 26Les politiques monétaires vont rester accommodantes

Le contrôle de la courbe des taux est à la mode

Après la BCE (+500 milliards d’euros), puis la Réserve fédérale américaine (Fed), qui

poursuivra ses achats jusqu'à ce que des progrès supplémentaires substantiels aient été

accomplis vers les objectifs de plein emploi et de stabilité des prix, et la Banque d’Angleterre

qui a augmenté son enveloppe en novembre, la Banque du Japon (18/12) a prolongé de 6

mois ses programmes d’achats d’actifs et ses dispositifs de prêts aux entreprises.

Revue des marchés Janv. 2021 27Consensus

Consensus Forecasts: Growth & Inflation

GDP YoY % Inflation YoY %

2020 2021 2022 2020 2021 2022

Developed Economies -5,2 4 3,2 1,0 1,6 1,8

USA -3,5 3,9 3,1 1,2 2,0 2,1

Canada -5,7 4,4 3,5 0,7 1,7 1,9

Eurozone -7,4 4,6 3,7 0,3 0,9 1,2

Germany -5,6 4,0 3,4 0,4 1,3 1,4

France -9,2 6,0 3,8 0,5 0,8 1,1

Italy -9,0 5,4 3,4 -0,2 0,4 0,8

UK -11,3 5,3 4,5 0,9 1,5 1,9

Switzerland -3,8 3,6 2,8 -0,7 0,1 0,5

Japan -5,3 2,7 2,0 0,0 0,1 0,5

Australia -3,0 3,6 3,0 0,7 1,5 1,6

Developing Economies -0,7 5,1 5,1 3,4 3,4 3,4

China 2,0 8,3 5,5 2,6 1,6 2,3

India (FY) -8,5 9,2 6,4 4,5

South Korea -2,7 3,2 2,7 0,4 0,5 1,1

Taiwan 2,4 3,7 2,7 0,6 -0,2 1,0

Argentina -11,0 4,7 2,5 42,0 46,0 40,0

Brazil -4,6 3,5 2,5 3,2 3,5 3,5

Mexico -9,0 3,5 2,5 3,5 3,6 3,5

Russia -3,8 3,0 2,5 3,4 3,8 3,8

Turkey 0,0 4,0 4,1 12,3 11,9 9,9

Source: Bloomberg Consensus Forecasts as of 6 January 2021, BNPP AM

Revue des marchés Janv. 2021 28ETATS-UNIS :

LA POLITIQUE BUDGÉTAIRE

SUPERSTAR

Revue des marchés Janv. 2021 29Etats-Unis : activité manufacturière très solide

A surveiller : la situation des petites entreprises et l’emploi

En décembre, l’indice ISM du secteur manufacturier est remonté à 60,7, proche de ses points

hauts du précédent cycle. Toutefois, la confiance des petites entreprises (indice NFIB) a reculé

sous l’effet de la résurgence de l’épidémie et des nouvelles restrictions. L’indice NFIB est

repassé sous sa moyenne de long terme pour la première fois depuis mai.

Revue des marchés Janv. 2021 30Etats-Unis : la reprise de l’emploi s’essouffle -1-

Près de 10 millions d’emplois perdus depuis février

+12,7 millions

-21,2 millions

L’amélioration de l’emploi avait été rapide en mai et juin. Elle s’est essoufflée et la seconde

vague de l’épidémie a affecté le marché du travail en décembre (avec 140 000 destructions

nettes). Ces destructions, qui reflètent le recours aux temporary layoffs, devraient être corrigées

dans les prochains mois. Les pertes permanentes d’emploi ont commencé à refluer mais le

chômage de long terme devrait augmenter.

Revue des marchés Janv. 2021 31Etats-Unis : la reprise de l’emploi s’essouffle -2-

La hausse des salaires horaires n’est pas signe d’inflation

Source: BLS, BNPP AM

La situation de l’emploi est très différente selon les secteurs. Les plus touchés (restauration,

loisirs) sont ceux où les salaires sont traditionnellement les moins élevés. Dans ce contexte, en

assurant le maintien des allocations chômage fédérales et en permettant des aides directes

aux ménages, le plan de relance budgétaire adopté fin 2020 apportera un soutien crucial à la

demande intérieure dans les prochains mois.

Revue des marchés Janv. 2021 32Etats-Unis : quid des ménages ?

Léger repli que la confiance fin 2020

Les indices de confiance des consommateurs n’ont pas retrouvé les points bas de la

précédente récession. Après s’être redressés, ils connaissent des variations un peu plus

contrastées. L’assurance de taux bas pour longtemps soutient le marché de l’immobilier.

Revue des marchés Janv. 2021 33Pas de pressions inflationnistes notables

Des perturbations de court terme sur l’inflation totale et sous-jacente

Les composantes les plus volatiles des indices de prix (tarifs aériens, prix des chambres

d’hôtel, …) risquent de l’être encore davantage. Au-delà de ces variations de court terme et

des effets de base, les perspectives n’ont pas changé. L’inflation sous-jacente (déflateur des

dépenses de consommation hors alimentaire et énergie) reste largement inférieure à l’objectif

de 2 % et sa remontée devrait être graduelle (1,8 % fin 2021, 1,9 % fin 2022).

Revue des marchés Janv. 2021 34Fed : un nouveau cadre de politique monétaire …

… les mêmes hésitations sur l’avenir des achats de titres

Un long statu quo sur les taux directeurs… …malgré un scénario économique assez positif

Niveau jugé « approprié » pour les taux directeurs (Dot plot) Projections économiques de la Fed

Source : Summary of Economic Projections, 16/12/2020 Source : Summary of Economic Projections, 16/12/2020

En décembre, la Fed a indiqué que les achats de titres vont se poursuivre au rythme de 120

milliards de dollars par mois « jusqu'à ce que des progrès supplémentaires substantiels aient été

accomplis vers les objectifs de plein emploi et de stabilité des prix ». En janvier, le vice-Président

a précisé que les conditions économiques justifiaient de conserver ce rythme en 2020.

Revue des marchés Janv. 2021 35ZONE EURO :

AU-DELÀ DES CONSÉQUENCES

ÉCONOMIQUES DE LA SECONDE

VAGUE

Revue des marchés Janv. 2021 36Zone euro : quelle capacité de résistance début 2021 ?

2020 ne s’est pas si mal terminée

Il est encore difficile d’estimer les effets de la seconde vague de l’épidémie et du

reconfinement sur l’activité au 4e trimestre 2020 et au 1er trimestre 2021 mais les enquêtes

d’activité se sont plutôt bien comportées en fin d’année.

Revue des marchés Janv. 2021 37Zone euro : divergence entre l’industrie et les services

Une nette reprise de l’industrie allemande

L’activité industrielle en Allemagne (commandes, ventes et production) a nettement progressé

en novembre. Les commandes sont désormais supérieures de 5 % au niveau qui prévalait

avant la pandémie. Le secteur manufacturier, dont l’activité est moins perturbée par les

reconfinements, profite de la reprise de la demande mondiale.

Revue des marchés Janv. 2021 38Zone euro : marché du travail

Le taux de chômage est une variable retardée

Le recul du taux de chômage de la zone euro de 8,6 % en août à 8,3% en novembre ne

signale pas une forte amélioration de l’emploi. Les statistiques relatives aux transitions sur le

marché du travail paraissent plus adaptées à la situation liée à la crise du Covid-19 en

montrant les mouvements des individus entre plusieurs situations : emploi, chômage et

inactivité économique. Les transitions ont atteint des niveaux records au 3e trimestre.

Revue des marchés Janv. 2021 39La solidarité européenne en marche

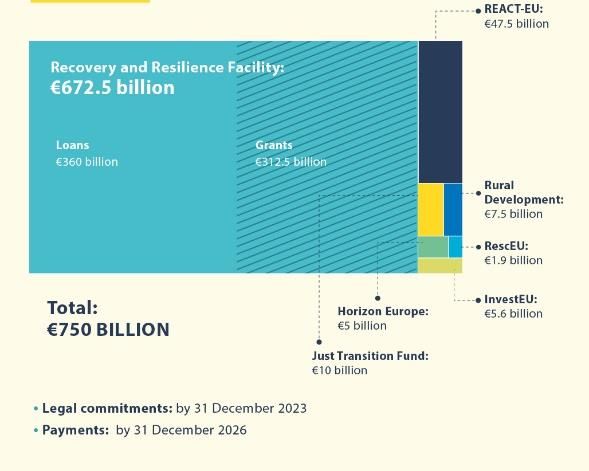

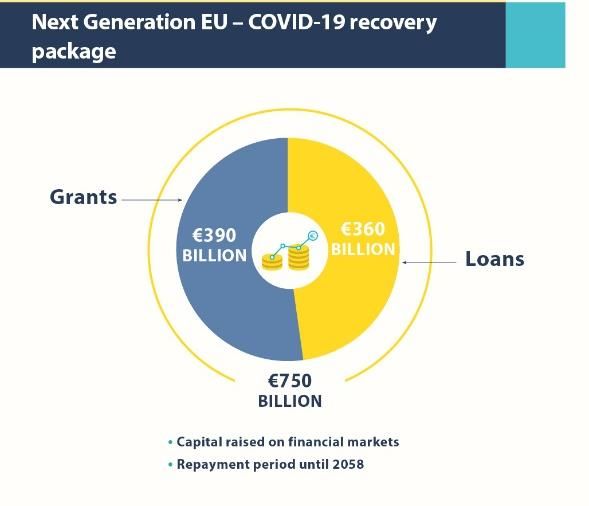

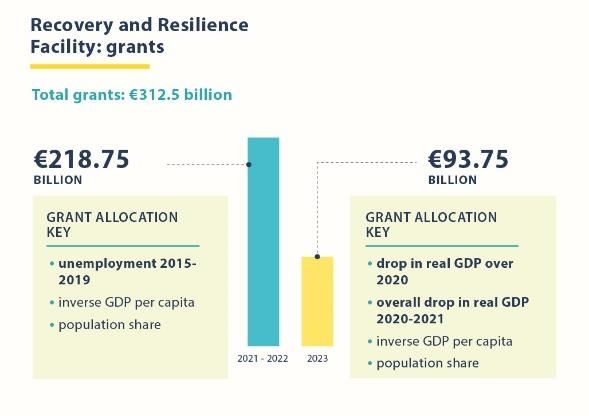

Next Generation EU : une dette commune pour des aides directes aux Etats les plus touchés

Une étape décisive, saluée comme telle

Même si les discussions à l’occasion des sommets européens ont parfois été houleuses, toujours laborieuses, et ont pu sembler

temporairement dans une impasse, les avancées enregistrées à l’été autour d’une relance budgétaire à l’échelle européenne ont

été décisives.

Le plan Next Generation EU, adopté fin décembre, va offrir, dès ce printemps, des subventions aux Etats les plus touchés par la

crise sanitaire et plus seulement des prêts comme les mécanismes précédents.

Les plus optimistes y verront la première étape d’une politique budgétaire européenne ambitieuse. L’affirmation de la solidarité

européenne a fini par convaincre les agences de notation.

Revue des marchés Janv. 2021 40BCE : contrôle informel de la courbe des taux et des spreads

Préserver des conditions financières favorables

Contrôle des taux et des spreads Achats hebdomadaires de la BCE

En décembre, la BCE a annoncé une augmentation de 500 milliards d’euros de l’enveloppe du

PEPP (à 1 850 milliards), en précisant que tout ne serait peut-être pas utilisé, et une

prolongation des achats jusqu’à mars 2022 au moins.

Revue des marchés Janv. 2021 41BCE : la politique monétaire, l’inflation (et la devise)

Les marges de manœuvre restent importantes

Cible d’inflation : 2 % Prévisions économiques de la BCE

Eurosystem staff macroeconomic projections

Q3 2020 (*) 2020 2021 2022 2023

Growth of real GDP -4,3 -7,3 3,9 4,2 2,1

Sept projections ** -8,0 5,0 3,2 -

Harmonized inflation

(HICP) -0.3 (Dec.) 0,2 1,0 1,1 1,4

Sept projections ** 0,3 1,0 1,3 -

HICP ex energy and food +0.2 (Dec.) 0,7 0,8 1,0 1,2

0,8 0,9 1,1 -

ECB - December 2020, (*) Eurostat actual data (y/y chg), (**) ECB staff macroeconomic

projections, BNPP AM

La BCE a précisé qu’elle ne ciblait pas un taux de change mais qu’elle exerçait une « vigilance

forte » quant aux effets de l'appréciation de l'euro sur l'inflation. Les conclusions de la revue

stratégique ne trancheront peut-être pas dans l’immédiat la question de la mesure de l’inflation

mais l’approche pragmatique devrait prévaloir.

Revue des marchés Janv. 2021 42CHINE

UN RISQUE SUR LA CROISSANCE

AUTOENTRETENUE ?

Revue des marchés Janv. 2021 43Dynamique favorable pour l’économie chinoise…

… mais les reconfinements peuvent peser sur la reprise

Le PIB a poursuivi sa hausse au 3e trimestre Les ventes au détail : retour vers la tendance

L’enquête officielle auprès des directeurs d’achats (NBS PMI) a très légèrement déçu les

attentes mais l’indice composite, passé de 55,7 à 55,1 en décembre, reste à un niveau élevé

compatible avec une croissance autoentretenue. Les exportations chinoises ont fortement

rebondi en novembre (+21,1 % en glissement annuel), soutenant le secteur manufacturier.

Revue des marchés Janv. 2021 44Chine : pas d’inflation, pas de resserrement monétaire

Le reconfinement pourrait même entraîner un assouplissement

Credit impulse measures the evolution of the flow of

new credit calculated as % of GDP

Fin 2020, l’amélioration de la conjoncture aurait pu conduire les autorités chinoises à renouer

avec leur politique de désendettement (qui ne constitue pas un durcissement des conditions

financières). Dans la mesure où les risques de court terme sur la croissance ont augmenté

avec la hausse du nombre de contaminations, les anticipations d’un assouplissement

supplémentaire se mettent en place.

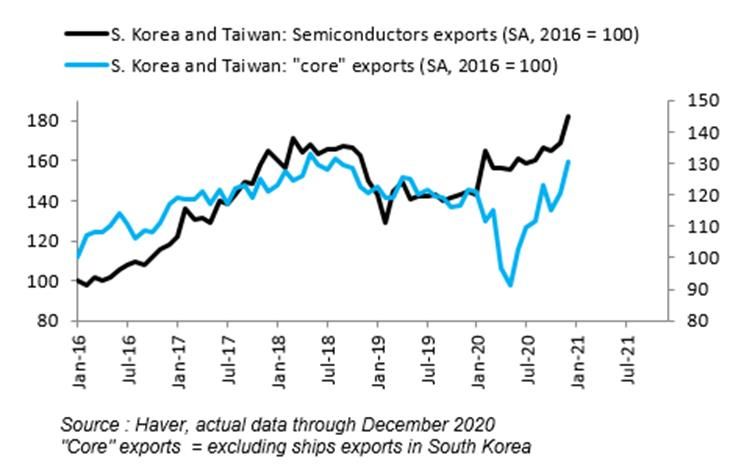

Revue des marchés Janv. 2021 45La reprise chinoise soutient l’Asie

Les exportations sont dynamiques

La production de semiconducteurs en forte hausse

Source: BNPP AM Macro Research Team as of 11/01/2021

Les exportations en provenance d’Asie émergente sont à la hausse. Elles n’ont pas encore

retrouvé leur niveau prépandémique mais les commandes à l’exportation continuent à monter.

A surveiller : une possible hausse des prix à la production

Revue des marchés Janv. 2021 46ÉLÉMENTS SUR LES CLASSES

D’ACTIFS

Revue des marchés Janv. 2021 47Le niveau des actions reflète beaucoup de bonnes nouvelles

Des risques à court terme. Configurations porteuses à moyen terme

Appel à la prudence Appétit pour les actions

Source: Bloomberg, MAQS Research, BNPP AM as of 12/01/2021

Notre indicateur maison de suivi de la « température » des marchés continue à envoyer un

signal de correction à court terme. Le positionnement des investisseurs apparaît désormais

tendu (avec notamment peu de liquidités dans les portefeuilles et une hausse régulière de

l’exposition aux actions sans couverture).

Revue des marchés Janv. 2021 48Actions : attentes des analystes financiers pour 2021

Perspectives bénéficiaires revues à la baisse en Consommation cyclique, technologie et immobilier

Europe coté touchés par les révisions baissières

Earnings revisions: Upward over downward Earnings revisions: Upward over downward

Source: IBES, BNPP AM as of 10/01/2021 Source: IBES, BNPP AM as of 10/01/2021

Le retour des confinements va peser sur les perspectives bénéficiaires et le sentiment des

investisseurs. Jusqu’à présent toutefois, la dynamique reste solide, en particulier aux Etats-

Unis.

Revue des marchés Janv. 2021 49Panorama des valorisations actions

Equity Valuation Matrix

Z-score

Market P/E P/E STM P/B P/S EV/S P/CE PEG DY

US vs Europe* 0.7 0.0 2.3 1.0 0.5 1.2 -2.9 -0.5

Japan 3.0 na -1.5 -0.3 0.1 -0.2 0.2 0.4

United States 2.1 1.8 1.9 2.7 2.9 2.9 -0.6 1.2

US broad tech 1.9 1.8 2.1 3.3 2.9 1.7 1.2 0.4

US ex-broad tech 1.8 1.2 1.1 2.0 2.7 2.3 0.4 0.6

DM 1.5 na 1.3 2.9 3.2 2.6 -0.3 1.1

EM 1.4 na 1.0 2.3 2.7 4.0 -0.1 1.4

Europe 0.9 0.9 0.2 1.5 2.8 1.3 3.0 1.3

Sector P/Es ; MSCI World ex-Japan (Kokusai)

IDX BT xBT EGY MAT IND C-D C-S HLT FIN I-T COM UTY RST

1.7 1.7 1.4 0.3 1.5 3.1 3.6 1.0 0.0 0.7 1.6 0.7 1.8 1.7

Data as at 13 January 2021. *US ex-broad tech. Note: Energy is on FY3 earnings. Broad tech (BT) includes information technology sector, internet & direct marketing retail, movies &

entertainment, and interactive media services. STM = second twelve months, P = Price, E = Earnings (next-twelve-month), B = Book, S = Sales, EV/S = Enterprise value-sales, CE = Cash

earnings, PEG = PE-EPS growth, DY = Dividend yield, BT = Broad tech. For PB, multiple based on IMI indices from 1974, except EM which is from 1995. Colors reflect z-score, with threshold

at +/- 1 and +/- 0.5. Sector P/Es from 1995. Sources: IBES, MSCI, FactSet, BNP Paribas Asset Management.

Revue des marchés Janv. 2021 50Le retour du style Value

Contributions à la performance Valorisation relative : Growth vs. Value

Performances totales depuis le 06/11/2020

Source: Factset, BNPP AM as of 10/01/2021 Source: IBES, Bloomberg, MSCI, Factset, BNPP AM as of 10/01/2021

Malgré la bonne tenue du style Value au cours des derniers mois, il existe toujours un potentiel

de rattrapage de la valorisation relative. Le thème de la reflation devrait perdurer et soutenir les

titres Value.

Revue des marchés Janv. 2021 51Obligations gouvernementales

A situation exceptionnelle… réactions exceptionnelles

Des taux négatifs malgré… … des déficits et des dettes à la hausse en 2020

General Governement: Overall Balance and Gross Debt (% of GDP)

2019 2020 2021 2022 2023 2024 2025

United States –6.3 –18.7 –8.7 –6.5 –5.6 –5.4 –5.5

108.7 131.2 133.6 134.5 135.2 136.0 136.9

Japan –3.3 –14.2 –6.4 –3.2 –2.8 –2.6 –2.7

238.0 266.2 264.0 263.0 262.8 263.0 264.0

Euro area –0.6 –10.1 –5.0 –2.7 –2.1 –1.8 –1.8

84.0 101.1 100.0 98.4 97.0 95.6 94.3

France –3.0 –10.8 –6.5 –5.3 –4.9 –4.7 –4.7

98.1 118.7 118.6 120.0 121.3 122.3 123.3

Germany 1.5 –8.2 –3.2 0.6 0.8 1.0 1.0

59.5 73.3 72.2 68.5 65.5 62.6 59.5

Italy –1.6 –13.0 –6.2 –3.9 –2.7 –2.5 –2.5

134.8 161.8 158.3 156.6 154.9 153.8 152.6

Spain –2.8 –14.1 –7.5 –5.8 –4.7 –3.9 –4.4

95.5 123.0 121.3 120.4 119.3 118.1 118.8

United Kingdom –2.2 –16.5 –9.2 –7.1 –5.8 –5.1 –4.4

85.4 108.0 111.5 113.4 115.3 116.4 117.0

G7 –4.2 –16.2 –7.6 –5.1 –4.2 –4.0 –4.0

118.5 141.2 141.2 141.2 141.5 141.7 141.7

Source: IMF Fiscal Monitor, October 2020

Selon le FMI, les déficits publics devraient s’envoler à 9 % du PIB en moyenne en 2020 et la

dette publique mondiale approcher 100 % du PIB, soit un niveau record. Selon les hypothèses

de référence (rebond solide de l’activité économique et taux d’intérêt bas et stables), le ratio de

la dette publique mondiale devrait se stabiliser, en moyenne, sauf en Chine et aux États-Unis.

Revue des marchés Janv. 2021 52Obligations gouvernementales

Le marché américain guidé par les attentes sur la politique budgétaire

Le découplage n’est pas aisé mais la BCE peut

Quid de la situation politique en Italie ?

aider

En confirmant que les achats de titres vont se poursuivre au rythme actuel, la Fed assure une

longue période de politique monétaire très accommodante et indique, de fait, qu’elle s’efforcera

de limiter les tensions sur les taux longs lorsque la reprise cyclique attendue pour 2021

commencera à se manifester.

Revue des marchés Janv. 2021 53Obligations gouvernementales

Les anticipations d’inflation ont continué à monter

Anticipations de marché à 5 ans Points morts d’inflation

La remontée des points morts d’inflation et des anticipations d’inflation à 5 ans dans 5 ans

(5Y5Y inflation swap forward) n’a pas été remise en cause, ce dernier indicateur est passé au-

dessus de 2,30 %, au plus haut depuis mai 2019. Les anticipations sur la politique de la Fed

seront cruciales pour l’évolution des taux réels.

Revue des marchés Janv. 2021 54Marchés obligataires

Performances en 2020

Vue générale Obligations d’entreprise

Source: Bloomberg, JP Morgan, BNPP AM, Investment Insights Centre as of 31/12/2020 Source: Bloomberg, JP Morgan, BNPP AM, Investment Insights Centre as of 31/12/2020

Revue des marchés Janv. 2021 55Marchés obligataires

Crédit – Le resserrement des spreads s’est poursuivi en décembre

Crédit de qualité (IG) Crédit à haut rendement (HY)

Le marché du crédit a continué à progresser sur tous les segments. Les spreads se sont réduits

pour retrouver fin 2020 leur plus bas depuis fin janvier sur le crédit de qualité (IG) et depuis fin

février sur le crédit à haut rendement (HY pour High Yield). Le HY a surperformé.

Revue des marchés Janv. 2021 56Devises

Le dollar est un peu surévalué mais la poursuite de sa baisse n’est pas assurée

Consensus EUR/USD : un large intervalle de

Une hausse rapide de l’eurodollar

prévisions

Source: Reuters as of 14/01/2021; Poll date: 07/01/2021

La parité EUR/USD est sortie de l’intervalle 1,16 – 1,20, au sein duquel elle évoluait depuis fin

juillet, pour passer au-dessus de 1,22 fin décembre, au plus haut depuis avril 2018. Les

commentaires de la BCE, rappelant la « grande vigilance » sur les effets de l'appréciation de l'euro

sur l'inflation, ont pu contribuer à la stabilisation de la parité et à son retour vers 1,21 en janvier.

Revue des marchés Janv. 2021 57Pétrole

Les perspectives de croissance soutiennent les cours

La production américaine nettement inférieure à

Retour au-dessus de 50 dollars/baril

son niveau prépandémique

Début décembre, l’OPEP et ses partenaires ont annoncé une hausse moins importante que prévu

de la production début 2021. Cette décision a amplifié la hausse des cours qu’avait déclenchée la

perspective d’une reprise cyclique.

Revue des marchés Janv. 2021 58Allocation tactique de MAQS* – Réactivité et flexibilité

Nous avons tactiquement réduit l’exposition au risque de notre portefeuille le 11 janvier en raison de

configurations techniques moins favorables et de la montée des incertitudes face aux évolutions de la situation

sanitaire. Notre positionnement sur les actions est neutre avec une préférence relative pour les petites

capitalisations face aux grandes dans la zone euro.

La reprise cyclique attendue en 2021 n’est pas remise en cause. Notre scénario de moyen terme reste

favorable pour les actions, compte tenu des facteurs fondamentaux, des politiques économiques et des

indicateurs de dynamique des marchés.

Même si des risques existent à court terme, et que l’activité devrait pâtir en ce début d’année des restrictions

mises en place pour lutter contre la recrudescence de l’épidémie, nous conservons une approche tactique et

flexible avec l’idée de renforcer notre exposition sur faiblesse.

Nous sommes sous-exposés sur les marchés obligataires « cœur » de la zone euro. Nous avons adopté une

position acheteuse sur les obligations européennes indexées sur l’inflation Nous conservons une position sur

la dette émergente en devises locales, le thème de la recherche de rendement restant d’actualité.

Nous sommes surexposés aux matières premières hors agricoles, qui surperforment généralement en

début de reprise. Nous restons acheteurs de métaux précieux et d’immobilier coté européen dans une optique

de diversification.

*MAQS : Multi Asset, Quantitative and Solutions

Revue des marchés Janv. 2021 59Positionnement (Active Asset Allocation) - MAQS

Rates &

Duration

Equities Credit

Developed Govies developed IG

US Govies core EUR IG EUR

EMU large cap Govies peripheral EUR IG US

EMU small cap Govies US HY

Japan Govies UK HY EUR

EM Govies infl-linked EUR HY US

EM debt Hard

EM debt Local

IG: Investment Grade; HY: High Yield; EM: Emerging

Real estate Commodities FX (EUR vs.)

Global Precious USD EUR

US Crude JPY EUR

Europe Industrial Metals GBP EUR

Japan

Asie ex-Japan

Ce tableau de bord présente l’allocation d’actifs dans nos portefeuilles et reflète

les décisions du Comité d’investissement de l'équipe multi-actifs MAQS (Multi

Asset, Quantitative and Solutions). Source : MAQS, BNPP AM au 12 janvier 2021

Revue des marchés Janv. 2021 60Mention légale

Les graphiques présents dans ce document ont été mis à jour en janvier 2021, sauf indication contraire. BNPP AM est la source au 14 janvier 2021 des données chiffrées décrites dans cette

présentation, excepté en cas d’indication spécifique.

BNP Paribas Asset Management France est une société de gestion de portefeuille agréée par l'Autorité des marchés financiers sous le n° GP96002, constituée sous forme de société par actions

simplifiée, ayant son siège social au 1, boulevard Haussmann 75009 Paris, France, RCS Paris 319 378 832, et son site web : www.bnpparibas-am.com.

Le présent document a été rédigé et est publié par la société de gestion de portefeuille.

Ce contenu vous est communiqué à titre purement informatif et ne constitue:

1. ni une offre de vente, ni une sollicitation d’achat, et ne doit en aucun cas servir de base ou être pris en compte pour quelque contrat ou engagement que ce soit ;

2. ni un conseil d’investissement.

Le présent document réfère à un ou plusieurs instruments financiers agréés et réglementés dans leur juridiction de constitution.

Aucune action n’a été entreprise qui permettrait l’offre publique de souscription des instruments financiers dans toute autre juridiction, excepté suivant les indications de la version la plus récente du

prospectus et du document d’information clé pour l’investisseur (DICI) des instruments financiers, où une telle action serait requise, en particulier, aux États-Unis, pour les ressortissants américains

(ce terme est défini par le règlement S du United States Securities Act de 1933). Avant de souscrire dans un pays dans lequel les instruments financiers sont enregistrés, les investisseurs devraient

vérifier les contraintes ou restrictions légales potentielles relatives à la souscription, l’achat, la possession ou la vente des instruments financiers en question.

Il est conseillé aux investisseurs qui envisagent de souscrire des instruments financiers de lire attentivement la version la plus récente du prospectus et du document d’information clé pour

l’investisseur (DICI) et de consulter les rapports financiers les plus récents des instruments financiers en question. Cette documentation est disponible sur le site web.

Les opinions exprimées dans le présent document constituent le jugement de la société de gestion de portefeuille au moment indiqué et sont susceptibles d’être modifiées sans préavis. La société de

gestion de portefeuille n’est nullement obligée de les tenir à jour ou de les modifier. Il est recommandé aux investisseurs de consulter leurs propres conseillers juridiques et fiscaux en fonction des

considérations légales, fiscales, domiciliaires et comptables qui leur sont applicables avant d’investir dans les instruments financiers afin de déterminer eux-mêmes l’adéquation et les conséquences

de leur investissement, pour autant que ceux-ci soient autorisés. À noter que différents types d’investissements, mentionnés le cas échéant dans le présent document, impliquent des degrés de risque

variables et qu’aucune garantie ne peut être donnée quant à l’adéquation, la pertinence ou la rentabilité d’un investissement spécifique pour le portefeuille d’un client ou futur client.

Compte tenu des risques économiques et de marché, aucune garantie ne peut être donnée quant à la réalisation par les instruments financiers de leurs objectifs d’investissement. Les performances

P1706042_AM Studio

peuvent varier notamment en fonction des objectifs ou des stratégies d’investissement des instruments financiers et des conditions économiques et de marché importantes, notamment les taux

d’intérêt. Les différentes stratégies appliquées aux instruments financiers peuvent avoir un impact significatif sur les résultats présentés dans ce document. Les performances passées ne préjugent

pas des performances à venir et la valeur des investissements dans les instruments financiers est susceptible par nature de varier à la hausse comme à la baisse. Il se peut que les investisseurs ne

récupèrent pas leur investissement initial.

Les données de performance, éventuellement présentées dans ce document, ne prennent en compte ni les commissions et frais contractés à l’émission ou au rachat de parts ni les taxes.

La documentation visée par le présent avertissement est disponible sur www.bnpparibas-am.com.

Revue des marchés Janv. 2021 61BNP PARIBAS ASSET MANAGEMENT 14, rue Bergère 75009 Paris bnpparibas-am.com

Vous pouvez aussi lire