SALON INTERNATIONAL DU COTON ET DU TEXTILE: Koudougou / 27-29 septembre 2018 Rôle, objectifs et stratégie d'intervention, outils de financement ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

SALON INTERNATIONAL DU COTON ET DU

TEXTILE:

Koudougou / 27-29 septembre 2018

Rôle, objectifs et stratégie d’intervention,

outils de financement des banques de

développement

Mohamed Aly BABAH

Chargé de Projet au Bureau de la

BAD au Burkina Faso

SOMMAIRE

I. Préambule

II. La Transformation Agricole : une Nécessité Absolue

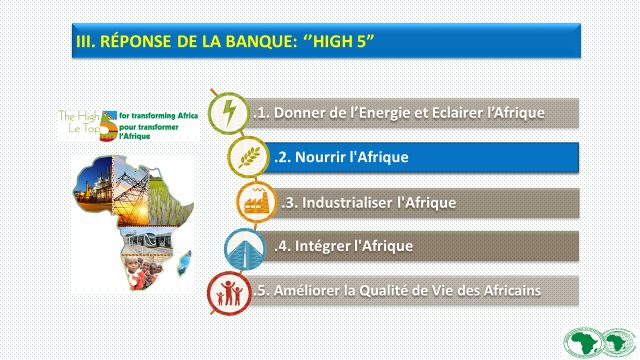

III. Réponse de la Banque

IV. Outils de financement

1

I. Préambule

Définition Les banques multilatérales de développement (BMD) sont des

institutions supranationales fondées par des États souverains qui

en sont les actionnaires

Favoriser le progrès économique et social dans les pays en

Mission développement, en finançant des projets, en soutenant des

investissements et en générant des ressources financières au profit

de l’ensemble de ses pays membres.

Fournir l’appui financier et technique aux projets porteurs de transformation

Rôle qui permettront de réduire sensiblement la pauvreté grâce à une croissance

économique inclusive et durable

2

Première institution de financement du développement en Afrique

Le Groupe de la BAD est composé de trois institutions distinctes sur le plan juridique et financier mais poursuivant un

même objectif …

La Banque africaine de développement Fonds africain de développement Fonds spécial du Nigéria

(« BAD ») («FAD ») (« NTF »)

• Créée en 1964 • Guichet de financement

• 80 pays membres concessionnel créé en 1972 • Créé en 1976 par le Nigéria

• Capital autorisé : 91 milliards d’USD • Financé par 27 Etats participants • Cible les pays membres de la

• Se finance sur les marchés des et 4 pays donateurs régionaux Banque les moins nantis

capitaux • Souscriptions : 41 milliards d’USD • Arrive à échéance en 2018

• Notée AAA • Cible les pays à faible revenu • Montant total des ressources :

• Risque pondéré 0% sous Bâle II • Reconstitué tous les 3 ans 242 millions d’USD

• Niveau 1 pour le ratio de liquidité

sous Bâle III

…stimuler le développement économique durable et le progrès social des Pays-

membres régionaux (PMR), pour ainsi contribuer à la réduction de la pauvreté.

IV. OUTILS DE FINANCEMENT

Des solutions de financement adaptées aux capacités de chaque pays

africain (1/2)

Le PMR est-il suffisamment solvable pour avoir accès au

financement non-concessionnel?

Non Oui

Revenu par Pays Exclusivement FAD** ou Pays Mixtes

habitant au-delà pays à faibles revenus uniquement éligibles à la fois aux ressources BAD &

Non

de la limite éligibles au financement FAD (Kenya, Zambie, Cameroun &

opérationnelle concessionnel (27 au total) nouvellement Burkina Faso)

FAD/IDA ($1 165

Pays Atypiques Pays BAD & pays en Transition*

pour 2018)

éligibles aux ressources FAD Pays à revenus intermédiaires éligibles

durant plus de 2 Oui à des termes de financements aux financements non-concessionnels

années resserrés uniquement

consécutives? (6 au total) (17 au total)

*Les pays en transition sont éligibles aux ressources FAD à des termes de financement resserrés pendant une période de

suppression progressive de 2 à 5 ans (Accès aux ressources FAD de plus en plus limité )

** En 2014, la BAD a adopté un amendement à sa politique de crédit pour donner la possibilité d’accéder au cas par cas

au guichet BAD, aux pays FAD remplissant certaines conditions.

Des solutions de financement adaptées aux capacités de

chaque pays africain (2/2)

Opérations souveraines ou à Opérations sans garantie

garantie souveraine souveraine ou du secteur privé

Operations du Secteur Privé

Les entreprises viables

Operations Souveraines BAD

Prêts Directs

• 17 pays à revenu Lignes de Crédit

intermédiaire Prises de Participation

• Le Nigéria est en transition Garanties

vers les financements BAD

Additionalité et Impact en

terme de développement

Financement Concessionnel du Création d’emplois

FAD Recettes publiques

Rendement financier

• 35 pays à faible revenu reparti Revenus en devises

en trois catégories: Ordinaires, étrangères

Avancés et Atypiques Impacts sociaux et

environnementaux

Pays Mixtes

Projets enclaves

• Pays éligibles aux ressources

BAD et FAD : Zambie, Entités publiques et Projets

Cameroun, Kenya, Sénégal autonomes, orientés vers

l’exportation, situés dans un

pays éligible au FAD

L’OFFRE DE PRODUITS FINANCIERS

1 2 3 4

PRODUITS DE PRET GARANTIES PRISES DE FINANCEMENT DU

Attenuer la prime de PARTICIPATION COMMERCE

Fournir des financements Allouer le peu de Contribuer à résorber le

à long terme aux pays et risque souvent rattachée

capital risque déficit dans le

au secteur privé aux investissements en

disponible aux projets financement du commerce

Afrique

structurants en Afrique ou avec

l’Afrique

5 6 7

PRODUITS DE ASSISTANCE AFFILIES SPECIALISES

GESTION DE RISQUE TECHNIQUE & Africa50

Permettre à nos clients COFINANCEMENT Fonds Africain de Garantie

de couvrir et de gérer Financer le renforcement GuarantCo

leurs dettes de des capacités et la Afrexim Bank

manière responsable préparation des projets …LES PRODUITS DE PRETS

1

1.1 PRETS A GARANTIE SOUVERAINE

1.2 PRET SANS GARANTIE SOUVERAINE

1.3 PRETS EN MONNAIE LOCALE

1.4 SYNDICATION DE PRETS1.1 PRÊTS À GARANTIE SOUVERAINE

CONDITIONS GENERALES DES PRËTS

Les prêts et dons du groupe de la Banque sont régis par les Conditions générales

applicables aux accords de prêts, de garanties et de dons de la Banque africaine de

développement et du Fonds africain de développement

Le remboursement

et le paiement des

intérêts et autres

charges

L’entrée en

vigueur, les

Conditions conditions

générales opérationnelles et

l’extinction

Le

décaissement

des

ressourcesGuichet BAD – DU PMVA AU PFT

Termes du prêt Ancien – Prêt à Marge Variable Amélioré Nouveau – Prêt à Flexibilité Totale

PMR* et Entreprises publiques avec la

garantie souveraine des pays BAD, en

Eligibilité Idem

Transition, Mixte ou au cas par cas Pays

FAD éligibles

Maturité Jusqu’à 20 ans Jusqu’à 25 ans

Période de grace Jusqu’à 5 ans Jusqu’à 8 ans

Taux de base + Marge sur coût d’emprunt + Taux de base + Marge sur coût d’emprunt + Marge

Taux d’Interêt

Marge de prêt (60 bps) de prêt (80 bps) + Prime de maturité

Prime de Maturité Sans objet Jusqu’à 20 pbs

Option gratuite pour fixer le taux de base à tout

Options sur le taux Option gratuite pour fixer le taux de base à moment + Option de fixer, repasser au flottant ou

d’intérêt de base tout moment refixer le taux de base à tout moment + Plafond ou

tunnel de taux

Options sur la Option de changer la monnaie du prêt à tout

Sans objet

monnaie moment

Commission

Sans objet 25pbs

d’ouverture

Commission

Sans objet sauf appuis budgétaires 25pbs

d’engagement

Monnaies EUR, USD, ZAR, JPY EUR, USD, JPY, ZAR, Monnaies locales adoptées**

* PMR: Pays Membres Régionaux

** Fonction de la disponibilité des marchésGuichet FAD – Prêt

Termes du prêt Conditions

PMR* et Entreprises publiques avec la garantie

Eligibilité souveraine des pays FAD

Echéance Jusqu’à 40 ans

Période de grace Jusqu’à 5 ans

Taux d’Interêt Jusqu’à 2,86%

Prime de Maturité Sans objet

Options sur la monnaie Sans objet

Commission de service 0,75%

Commission d’engagement 0,5%

Monnaies EUR, USD, JPY

* PMR: Pays Membres RégionauxPRÊTS À GARANTIE SOUVERAINE:

EXEMPLE DU PROJET D’APPUI A LA FILIERE COTON TEXTILE (PAFICOT)

Pays concernés : Bénin, Burkina Faso, Mali et

Tchad

Montant financement FAD : 50 millions USD

Principales composantes : i) Amélioration de la

production et de la productivité ;ii) Appui à la

commercialisation et à la transformation artisanale ;

iii)Renforcement des capacités

Principaux résultats : i) la création de 4.000 ha

champs-écoles-paysans; (ii) la production et mise à la

disposition des producteurs de 48 900 tonnes de semences

améliorées de coton, (iii) la promotion et l’adoption des

bonnes pratiques agricoles par les producteurs; (iv) la

réhabilitation de 657 km de pistes rurales; (v) la construction

de 99 magasins de stockage et de 30 marchés ruraux ; (vi) la

construction et équipement de 2 centres nationaux d’appui à

la transformation artisanale; (vii) la structuration et

renforcement de 1.400 groupements et associations de

producteurs de coton; (viii) la sensibilisation et formation de

84.000 exploitants; (ix) ) la formation des opérateurs et

techniciens aux différents métiers de la filière coton ; (x) le

renforcement des capacités de l’Association régionale des

producteurs du coton africain (AProca)en matière de

négociation; (xi) la réalisation de deux études sur le système

d’approvisionnement des intrants et de commercialisation du

coton-fibre.1.2 PRÊTS SANS GARANTIE SOUVERAINE

PRET SANS GARANTIE SOUVERAINE

Type d’opérations: Éligibilité :

• L’entreprise/le projet doit être situé(e) et

Ligne de crédit enregistré(e) dans un pays membre régional de la

Banque, que les promoteurs soient des investisseurs

africains ou non.

• L’entreprise/le projet doit être détenu(e) en majorité

(51 % et plus) par des investisseurs privés, ou par

une entité publique dotée d’une assise financière

solide et d’une autonomie de gestion avérée.

• Les projets doivent servir à la création, à l’expansion,

Financement d’entreprise à la diversification et à la modernisation

d’entreprises de production (CAPEX par exemple). Le

commerce direct n’est pas éligible à un financement.

• L’importance de l’investissement est déterminée par

les capacités financières du débiteur unique et par

d’autres considérations prudentielles.

• L’apport maximal de la BAD ne saurait excéder 33 %

du coût total du projet. Toutefois, il peut être plus

Financement de projet élevé pour les start-up, s’il s’agit de projets

d’expansion de structures existantes.

• L’apport minimal de la BAD est généralement

supérieur à 3 millions de dollars EU.

• L’entreprise/le projet doit faire preuve d’une grande

intégrité, jouir d’une bonne réputation et avoir une

base financière appropriée.PRET SANS GARANTIE SOUVERAINE

CONDITIONS DE • Décaissements : en fonction des besoins du projet et des conditions

PRET préétablies dans l’accord de prêt

• Remboursements : amortissement semestriel égal ou profil adapté

PRET A MARGE FIXE

TAUX DE BASE MARGE DE PRET

TAUX DE PRET Flottant (EURIBOR 6 mois, LIBOR 6 mois,

JIBAR 3 mois) – avec plancher à 0

+ Fonction du risque

spécifique du projet

ou Fixe (taux de swap amortissable)

Commission d’ouverture: 1% du montant du prêt payable à la signature

Commission d’évaluation: Montant à convenir

Commission d’engagement : 0.5% – 1% du montant non décaissé

COMMISSIONS Frais du conseil juridique: En fonction du Conseil juridique retenu

ET FRAIS Pénalités de retard: 2% du montant impayé en plus du taux d’intérêt

Prime de remboursement anticipé: A convenir

Coûts de dénouement de swap: en cas d’annulation ou d’ajustement de

la couverture1.3 PRÊTS EN MONNAIE LOCALE

Risque de Change – Variation des taux de change (1/2)

Qui suis-je?

35% de variation entre le plus haut (634,5653) et le plus bas (471,1656) sur 5 ansCouverture du Risque de change – Solutions offertes par la BAD

JUSTIFICATION

Réduire l’exposition du client/pays aux risques de change

Fournir un financement à long terme en monnaies locales

Fournir des opérations modèles en termes de documentation et d’exécution

Etablir de nouvelles références sur le marché

Introduire une nouvelle classe d’actifs et permettre la diversification

Promouvoir le développement des marchés des capitaux locaux

Approche Pluridimensionnelle de financement

Emission obligataire domestique

Swap de taux/devises

Prêt Synthétique en monnaie locale

Quelques Principes Directeurs

Levée de Fonds en devise Africaine uniquement en réponse à une demande de

financement dans une monnaie locale précise

Levée de Fonds selon une structure jumelée, l’emprunt reflète la structure du prêt

sous-jacent – maturité et profil de remboursement

Tarification basée sur une méthodologie de transfert des couts, le client bénéficie

des tarifs compétitifs obtenus par la BAD sur les marchésPRÊT SYNTHÉTIQUE EN MONNAIE LOCALE

SE COMPOSE DES ELEMENTS SUIVANTS

Remboursements

d'intérêts et du principal Contrat CTNL avec une

Prêt libellé dans une contrepartie de marché

des prêts libellés en

des devises fortes de prêt pour couvrir le taux

devise selon une formule

de d'intérêt et les risques de

d'indexation convenue

la Banque change

liée à la monnaie locale

(USD, EUR, JPY, ZAR)

et au taux de change

En cas de défaut ou d’indisponibilité de la couverture, la Banque se réserve le droit

de convertir le prêt en devise forte

La possibilité de couvrir le taux d’intérêt et le risque de change avec au moins une

contrepartie sur le marché, est un prérequis à tout PSMLLE PROGRAMME PMEs

• Le programme PMEs vise à améliorer l’accès des petites et moyennes entreprises au

financement, par l’entremise d’institutions financières (IFs) locales de petite et moyenne taille

• Il met à disposition des financements long terme et de l’assistance technique pour renforcer les

capacités des IFs dans l’octroi de prêts aux PMEs

• Pour la phase I du programme:

– Enveloppe d’USD 125 Millions allouée pour soutenir jusqu’à 25 IFs

– USD 5 Millions alloués pour l’Assistance Technique

– Lignes de crédit d’USD 1 à 10 Millions (XOF 600 mn à XOF 6mds) sur 3 à 7 ans en USD,

EUR, ou en monnaie locale

• Eligibilité:

– Toute IF y compris des institutions non bancaires comme les institutions de microfinance,

de credit bail, d’affacturage …

– L’institution doit être orientée vers les PMEs

– Doit être rentable avec une position financière solide

– Le prêt ne doit pas dépasser 50% des fonds propres

– Les créances douteuses doivent être en deçà de la moyenne observable sur le marché1.4 SYNDICATION DES PRÊTS

SYNDICATION DE PRETS

• Un prêt octroyé par un groupe

d'institutions financières ou

DESCRIPTION: prêteurs (syndicat) et structuré,

organisé et administré par une ou

plusieurs institutions financières

• cofinancement parallèle

• structure de prêt A et B: cette

STRUCTURES

structure permet d’étendre le

FINANCIERES: statut de créancier privilégié de la

Banque aux banques

commerciales qui participent à la

transactionA et B – La structure de prêt syndiqué

Emprunteur Décaissements

Service de la dette

Banque africaine de développement: Prêteur principal

Prêt B BAD Prêt A BAD

Accord de participation

Participant 1 Participant 2 Participant 3

Le prêt A est le montant du prêt que la BAD a accepté de garder pour son propre crédit

Le prêt B est la partie du prêt qui est syndiqué aux institutions financières commerciales2 LES GARANTIES DU GROUPE DE LA BAD

2.1 GARANTIE PARTIELLE DE RISQUE

2.2 GARANTIE PARTIELLE DE CREDITPOURQUOI LES GARANTIES – CONTEXTE AFRICAIN

Perception biaisée du risque

Prime supplémentaire de risque sur

les projets africains.

Effet de la crise financière

Termes financiers peu

Garanties désormais

favorables

exigées pour tous les pays

En cas d’absence de

y compris à revenus

garantie

intermédiairesPOURQUOI LES GARANTIES?

FAIRE PLUS Faire jouer l’effet de levier pour augmenter

AVEC MOINS la part des fonds disponible pour les

projets

Attirer les investisseurs privés en Afrique

ATTIRER LES Permettre aux gouvernements de partager

INVESTISSEURS les risques/financements avec le secteur

privé

Avoir l’opportunité de collaborer avec

d’autres fournisseurs (publics ou

PARTAGE DU privés)d’instruments de réduction de

risques, ainsi qu’avec des institutions

RISQUE sœurs grâce à des structures de partage de

risques, de savoir et autres informations

pertinentes.2.1 GARANTIE PARTIELLE DE RISQUE

GARANTIE PARTIELLE DE RISQUE (GPR)

Qu’est-ce qu’une GPR?

La GPR est une garantie financière destinée à couvrir le risque

politique c’est-à-dire le défaut résultant de l'inexécution des

obligations contractuelles d'un Gouvernement ou d’une entité

appartenant au Gouvernement, à l'égard d’un projet.

Ces obligations sont clairement définies dans le contrat entre le Gouvernement et le

promoteur privé responsable de la mise en œuvre du projet

Parmi ces obligations, la GPR couvre généralement les obligations des entreprises

publiques

Contre Indemnité : La GPR ne peut être offerte qu’à condition que le Pays-Membre

fournisse une indemnité en vertu de laquelle il s'engage à rembourser la Banque pour

tout paiement que cette dernière ferait conformément à l’accord de garantie

Lorsqu’une GPR est appelée, le montant déboursé par la Banque devient

immédiatement exigible auprès du pays ayant fourni la contre-indemnité. Néanmoins,

la BAD à sa discrétion, peut accepter de transformer ce montant en un prêt auquel

s’appliqueront les conditions de prêt (BAD ou FAD) standards.RISQUES COUVERTS PAR LES GPR – RISQUES SOUVERAINS

Inconvertibilité de devises et non-transférabilité

Protection contre les pertes résultant de l'incapacité à:

Convertir les monnaies locales en devises étrangères dans les pays hôtes

Transférer des fonds hors du pays hôte

Confiscation, expropriation, nationalisation et privation

Protection des investisseurs étrangers contre l'ingérence du Gouvernement hôte, et la privation des

droits fondamentaux de l'investisseur

Risque politique de force majeure

Tels que - les dommages sur les biens découlant des grèves à motivations politiques, émeutes,

troubles civils, terrorisme, sabotage, guerre et / ou guerre civile

Rupture de contrat

Protège contre les pertes découlant de la rupture ou du non respect d'un accord de projet (p. ex.,

projets d'infrastructure et d’énergie)

Risques non couverts

Dépréciation et dévaluation de la monnaie

Restrictions préexistantes de la conversion ou du transfert des monnaies (à moins que le

Gouvernement n’ait exprimé le souhait d’entreprendre la couverture)

Vérification de la légalité de la conversion / transfert dans le pays d'accueil au moment où la

couverture est délivréeRESUME DES CONDITIONS DES GPR

BAD FAD

Mobilise 75% du capital d’un prêt 25% du montant garanti sera déduit de

Effet de Levier

équivalent l’Allocation Basée sur la Performance (ABP)

Tarification identique à celle des prêts BAD / FAD. L’impact financier d’une garantie appelée

Tarification

équivaut à un prêt accordé au pays fournisseur de la contre-indemnité.

Maturité Jusqu’ à 25 ans Jusqu’ à 40 ans

Commission de

0,80% 0,75%

Garantie

Commission

1 % du montant garanti

d’ouverture

Commission

0,25% du montant non utilisé

d’engagementGPRs – Exemples de transactions

Kenya Nigeria Decembre

Octobre

2013

Kenya Octobre

2013 2014

Production d’énergie

Projet éolien du Lac Turkana Reforme du secteur de l’énergie géothermale

EUR 20 million USD 180 million USD 12.4 million

Susciter la confiance du secteur privé pour Centrale géothermale pour 3*35

Parc éolien de 300 MW avec 428 qu’il investisse dans la production de MW

km de lignes de transmission l’électricité à travers l’opérationnalisation

d’une société public en charge de rachetée Garantie de paiement (a) des

Protection contre les pertes de l’énergie produite (la Nigeria Bulk obligations de paiement de la société

recettes du fait des retards Electricity Trading Plc (NBET)) publique de développement de

potentiels dans la construction de l’énergie géothermale (GDC) envers

la ligne de transmission par la La GPR permet de couvrir le risque que le fournisseurs de vapeur et (b) des

société publique KETRACO NBET ne puisse pas honorer ses obligations de paiement de la société

obligations de paiement envers les publique d’électricité (KPLC) pour

producteurs d’électricité la fourniture d’électricité.2.2 GARANTIE PARTIELLE DE CREDIT

ADB GUARANTEE

GARANTIE PRODUCTS

PARTIELLE DE CREDIT- (GPC)

PCG

Raison d’être de la Garantie Partielle de Crédit (GPC)

• Une GPC couvre une partie des remboursements prévus de prêts ou

d'obligations contre le risque de non-paiement par le débiteur quel qu'en soit

la cause

• La GPC apporte un soutien aux emprunts du Gouvernement ou d’entreprises

publiques et privées pour leurs opérations d’investissement

• La Garantie à l’Appui de Reformes est une variante de la GPC qui aide à

améliorer l'accès des Gouvernements aux marchés de capitaux et soutient des

politiques sociales, institutionnelles et structurelles et les réformes.

Bénéficiaires

• Institutions Financières privées accordant des prêts aux pays Africains et aux

entités non souveraines (publics et privées)

36GPC - ELIGIBILITÉ

Projets

Projets autonomes à fort impact, c’est-à-dire conformes aux objectifs économiques et sociaux

du pays membre, ayant la capacité avérée de rembourser la dette au titre de la garantie.

Instruments d’Investissement

Couvre uniquement les instruments liés à la dette contre tous risques, aussi bien commerciaux

que politiques

Toute dette commerciale – prêts ou obligations, y compris les prêts en monnaie locale

Les produits de gestion de risques tels que les swaps et autres produits dérivés

Les prises de participation ne sont pas éligibles à la couvertureGPC-STRUCTURE

Prêt à une entité non-souveraine Prêt à une entité souveraine

Accord de Contre

Accord de contre

Indemnité

Indemnité

Emprunteur Gouvernement

(Société de Projet)

Frais

Frais

Prêt

Prêt

Accord de garantie: Accord de garantie:

Remboursement de la dette Remboursement de la

commerciale couverte par la dette commerciale

GPC couverte par la GPC

Prêteurs PrêteurRESUME DES CONDITIONS DES GPC

BAD FAD

Entités Publiques Privées Publiques

Tarification identique à celle des prêts Tarification identique a celle des

Tarification

BAD. prêts FAD

Mobilise 75% du capital d’un prêt Mobilise 25% de l’allocation d’un

Effet de Levier

équivalent prêt équivalent

Maturité Jusqu’ à 25 ans Jusqu’ à 15 ans Jusqu’à 40 ans

Frais de Garantie 0.80% Marge sur prêt 0.75%

Commission

0,25-1% 1% 1%

d’ouverture

Commission

0,25% 0.5% - 1% 0.5%

d’engagement3 LES PRISES DE PARTICIPATION

PRISE DE PARTICIPATION

Éligibilité

•Des entreprises privées financièrement

viables et des intermédiaires financiers

(Fonds d’investissement)

•Les entreprises publiques en voie de

privatisation et les institutions ou

sociétés régionales ou sous-régionales

Conditions

•La participation de la Banque au capital

de ne doit pas dépasser 25% des fonds

propres

•la Banque cherchera une

représentation au conseil

d’administration dans toute société

dont elle devient actionnaire

•Clause de sortie clairement définie

pour être exercée suivant la réalisation

des objectifs4 FINANCEMENT DU COMMERCE

ACCORD DE PARTICIPATION AUX RISQUES

4.1

LIGNES DE CREDIT POUR LE FINANCEMENT DU COMMERCE

4.2

4.3 MECANISME DE FINANCEMENT DES MATIERES PREMIERES

Financial Products Presentation - 2012PARCE QUE LE COMMERCE PARTICIPE AU DÉVELOPPEMENT

Institutions

Participation au

Financières de Programme mondial

Développement de Liquidité pour le

(IFD) commerce (GTLP)

initié par la SFI

1- Soutien aux IFD

régionales actives dans le Lignes de crédit au titre Programme BAD

Financement du du financement du de financement PFC

commerce extérieur du commerce

commerce:

(LDCFC) (PFC)

• Investissements sur fonds

propres

Exemples: 2. Réponse à la crise 3. Programme • Intégration des

PTA Bank- 1985 financière mondiale de financement opérations de

Afreximbank - du commerce financement du

1993 • $500m en GTLP commerce aux

• $500m en LDCFC $1milliard activités ordinaires

de la Banque

1980 - 1990 2008 - 2012 2013 2016 et au-delàLA BAD OFFRE DES SOLUTIONS AU DÉFICIT DE FC AFRICAIN

A fin juin 2017, le Programme de financement du commerce de la BAD a soutenu plus de $5

milliards de transactions dont 21% de commerce intra Africain

Effet de levier

Des capacités supplémentaires à générer

Programme de financement du commerce de la BAD

Accords de Facilité de

participation au Lignes de crédit financement des

risque (Liquidité) Matières Premières

(Garanties) (Liquidité)

Politiques de promotion du commerce, projets d’infrastructure,

assistance technique et renforcement des capacités5 PRODUITS DE GESTION DE RISQUES (PGR)

PRODUITS DE GESTION DE RISQUES (PGR)

Les produits financiers qui permettent aux clients de modifier les caractéristiques de

leurs prêts sans amender l’accord de prêt

La Banque offre à ses clients des PGRs afin de leur permettre de couvrir leur exposition

aux risques de marché, y compris: le taux d'intérêt, le change et les prix des matières

premières

Les PGRs sont offerts aux clients seulement à l'égard des obligations en cours et au titre

des nouveaux prêts de la Banques

La Banque peut offrir les PGRs suivants aux clients éligibles:

• Swaps de taux d’intérêt et swaps de devises • Taux d’intérêts plafond

• Swaps de matières premières/ Indices • Taux d’intérêts plafond et plancher

Les clients doivent signer un Accord Cadre de Produits Dérivés avec la Banque avant

d‘effectuer une transactions de PGR

Taux Plafond et

Swap de taux Swaps de Matières 1eres/

Swap de devises Plafond

FRAIS DE d’intérêt Indices

Plancher

TRANSACTION

0.125 % 0.25 % 0.375 % 0.125 %6 FONDS SPECIAUX

FONDS SPECIAUX & INITIATIVES

La Banque offre aussi l’accès à des dons bilatéraux

ou des fonds thématiques pour une assistance

technique aux emprunteurs avec l’objective de:

(i) Augmenter l’efficacité de la préparation du

projet; (ii) Promouvoir et supporter les efforts

des PMR à créer un environnement d’affaires

bénéfique à la croissance, l’investissement et au

secteur privé.

Focus: développement de compétences /

formation pour PMEs...GROUPE DE LA BANQUE AFRICAINE DE

DEVELOPPEMENT

CONTACT:

Email : m.babah@afdb.org

THANK YOU / MERCIVous pouvez aussi lire