Multi Asset Investments Convictions en allocation d'actifs - Août 2019 - Document promotionnel réservé aux clients professionnels au sens de la ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Document promotionnel réservé aux clients professionnels au sens de la directive MIFID

(2014/65/UE) et non destiné aux clients retail. Sa diffusion doit être restreinte en

conséquence.

Multi Asset Investments

Convictions en allocation d’actifs

Août 2019

Notre vision des marchés

Nos principaux messages et convictions

Opinion prudente No 1 Opinion positive à

à l’égard des La croissance mondiale ralentit

actions l’égard du crédit

américaines No 2 High Yield en euros

La Fed et la BCE

devraient baisser leur Opinion positive à

taux cette année l’égard de la dette

émergente

No 3

Les anticipations

Opinion positive à

l’égard du point mort

d’inflation devraient

rebondir après un

No 4

niveau ultra déprimé Volatilité potentiellement

d’inflation dans la engendrée par les inquiétudes

zone euro entourant la croissance Position acheteuse

mondiale, les risques politiques sur la volatilité

ou une escalade de la guerre

commerciale

Source : AXA IM au 24/07/2019

1

Positionnement en matière d’allocation d’actifs

Positionnement pour l’ensemble des classes d’actifs et au sein de chacune d’entre elles

Allocation d’actifs Actions Obligations

Principales classes d’actifs Marchés développés Obligations d’État

Actions Zone euro ▲ Zone euro core

Obligations Royaume-Uni Zone euro périph.

Matières premières Suisse Royaume-Uni

Liquidités Suède ÉU

ÉU ▼ Point mort d’inflation

ÉU

Japon

Zone € ▲

Émergents & diversification

Crédit

M. émergents

Crédit IG euro

Banques de l’UEM

Crédit IG US

Crédit HY euro ▲

Crédit HY US ▼

Dette émergente

Obligations

émergentes HC

Légende Négatif Neutre Positif Variation ▼ Relèvement ▲Abaissement

Source : AXA IM au 24/07/2019

2

Scénarios central et alternatif

Récession de la guerre

commerciale sur fond d’un

manque d’outils de relance 35 %* Scénario central 55 %* Accélération en fin de cycle 10 %*

• La montée en puissance de la guerre commerciale • L’accord commercial va éliminer le risque de baisse, • Les accords commerciaux confortent l’élargissement

entraîne un choc négatif sur la croissance qui se bien qu’une trêve prolongée n’ait pas permis une du libre-échange mondial

répercute sur les principales économies paix durable • Les mesures de relance visant à éviter une guerre

• Le tassement aux États-Unis est plus accentué que • Les mesures de relance devraient soutenir la commerciale stimulent la croissance économique

prévu et la stabilisation macroéconomique attendue en croissance jusqu’en 2020, en l’absence de choc au-delà des attentes

Chine et dans la zone euro ne prend pas forme négatif • La croissance de la productivité accélère

• Les anticipations de croissance et d’inflation sont • L’accélération des salaires devrait éventuellement l’atténuation des pressions inflationnistes et permet

révisées à la baisse, et les bénéfices des entreprises se compenser les mouvements désinflationnistes du aux banques centrales de maintenir une politique

contractent sous l’effet de l’augmentation des salaires pétrole, mais la modération de l’inflation laisse de la d’argent facile

et d’un manque de pouvoir de fixation des prix marge pour assouplir la politique monétaire si • Croissance et inflation supérieures aux attentes aux

• La Réserve fédérale américaine baisse fortement les nécessaire États-Unis/dans l’UEM/dans le monde, dans un

taux d’intérêt ; les autorités chinoises intensifient les • Politique monétaire : la Fed initie deux baisses en cycle économique ultra-prolongé

mesures de relance ; la zone euro dispose de peu 2019 tandis que la BCE prévoye d’engager elle aussi • La BCE met un terme à ses taux d’intérêt négatifs en

d’outils de relance politiques une baisse avant la fin de l’année 2020 ; la Fed reste patiente et conserve son biais

• Potentiel de hausse des actifs à risque si les tensions haussier

commerciales s’atténuent

• Actions : dégradation de l’appétit pour le risque et • Actions : le fléchissement de la croissance du chiffre • Actions : l’appétit pour le risque domine et les

repli des actions d’affaires et les pressions sur les marges soulèvent actions atteignent de nouveaux sommets, sur fond

• Les obligations d’État se redressent grâce à leur des inquiétudes majeures de surperformance des marchés émergents

statut de valeurs refuge • Obligations d’État : les rendements augmentent à • Obligations d’État : hausse des points morts

• La dette émergente sera sous pression mesure que les risques liés à la guerre commerciale d’inflation américains et européens

s’estompent • Crédit : resserrement des spreads si la Fed se

• Crédit : contexte favorable aux spreads, dans la montre patiente

mesure où la croissance atteint peut-être son

plancher et où les banques centrales sont en soutien

*Probabilité de chaque scénario selon AXA IM au 24/07/2019. Ces prévisions sont fournies à titre d’illustration uniquement. Toutes ces hypothèses sont inspirées de données publiées par des fournisseurs

officiels de statistiques économiques et concernant les marchés. AXA Investment Managers Paris décline toute responsabilité relative à une décision fondée sur ces informations ou à toute foi portée à ces

informations

Évolution ce mois : Relèvement Abaissement

3Notre scénario macroéconomique

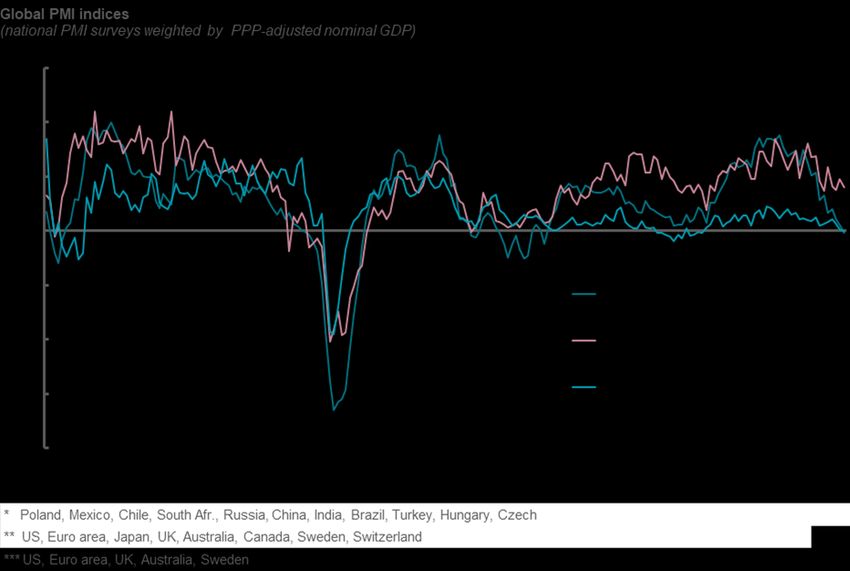

Croissance plus lente et politique monétaire plus accommodante

• L’évitement du scénario commercial le plus pessimiste a stimulé l’activité industrielle

américaine, tandis que la consommation semble également solide d’après les dernières Prévisions économiques d’AXA IM Research & Investment Strategy*

données sur les ventes au détail. Alors que le soutien des ménages devrait se poursuivre,

les investissements des entreprises sont susceptibles de s’affaiblir en raison de la faible

croissance des bénéfices et de l’incertitude croissante. La croissance du PIB aux États-Unis Croissance du PIB réel (%) 2018 2019* 2020*

devrait donc s’établir à 2,4 % en 2019, puis ralentir à 1,6 % en 2020 ;

Monde 3,6 3,3 3,5

• Les données de la zone euro au T1 restent en demi-teinte, tant en termes d’indicateurs

que de pays… tirées vers le bas par le ralentissement du secteur manufacturier allemand.

Économies développées 2,3 1,8 1,6

Le fossé entre le secteur des services intérieurs et le secteur manufacturier axé sur ÉU 2,9 2,4 1,6

l’exportation continue de se creuser, tout comme l’écart entre les pays. Les économies les Zone euro 1,8 1,1 1,2

plus orientées sur l’économie intérieure, la France et l’Espagne, semblent assez robustes,

tandis que l’Allemagne et l’Italie tirent la zone euro vers le bas ;

Royaume-Uni 1,3 1,4 1,3

• Le ralentissement de l’économie chinoise semble être entièrement imputable à la Suisse 2,5 1,0 1,3

faiblesse des deux premiers mois du trimestre, la croissance ayant fortement rebondi en Japon 0,7 0,6 0,4

juin. Les trois indicateurs clés d’activité sont supérieurs aux attentes sur une base Économies émergentes 4,4 4,3 4,7

mensuelle, avec une accélération de la croissance de la production industrielle et des

ventes au détail. Toutefois, la durabilité de ce rebond de la croissance est discutable, d’où Chine 6,6 6,1 6,1

la nécessité d’assouplir davantage les politiques pour préserver les « améliorations ». Selon

nous, la croissance du PIB de la Chine devrait s’établir à 6,1 % en 2019 et 2020 ;

• La dynamique économique émergente continue de se détériorer sous l’effet de tensions

commerciales persistantes pour les pays émergents asiatiques, de la faiblesse de la

demande en Amérique latine et même de l’essoufflement en Europe centrale. Nous

continuons de tabler sur une croissance de 4,3 % dans les pays émergents en 2019, tout

en anticipant une accélération à 4,7 % en 2020 ;

• Les grandes banques centrales adoptent une politique monétaire plus accommodante. La

Fed* américaine annonce un futur assouplissement, mais nous nous attendons à moins de

baisses que le marché. La BCE** a adopté une position plus accommodante suite au forum

à Sintra, à mesure que la pression s’intensifie pour initier une baisse des taux de dépôt à

l’automne. La BoJ*** est susceptible d’annoncer un assouplissement de la politique

monétaire lors de sa réunion de juillet, mais pas de baisse de taux.

Source : AXA IM, Consensus Economics, FMI et Datastream au 24/07/2019

*Réserve fédérale (Federal Reserve), **Banque centrale européenne, *** Banque du Japon.

4Présentation générale de notre allocation d’actifs

Nos vues :

• Le marché s’attend à ce que la Fed réduise ses taux de 100 pb au cours des 12 prochains

mois, ce que nous considérons comme trop agressif, car le contexte économique ne justifie Le pricing du marché concernant l’inflation est trop pessimiste

pas plus de 2 baisses selon nous. Les dernières données statistiques ont été meilleures que

prévu, et les enquêtes sur le secteur des services montrent que, jusqu’à présent, les 2.8

retombées du repli du secteur manufacturier ont été limitées. 2.6 EUR Inflation Swap Forward 5Y5Y

• Sur les marchés actions, ce pessimisme extrême du marché à l’égard de la croissance se 2.4

reflète dans la dispersion massive des multiples de valorisation, les valorisations relatives 2.2

des actions Value par rapport aux actions Growth ou des valeurs Cycliques par rapport aux

2

valeurs Défensives étant à des niveaux que l’on ne rencontre qu’en période de récession.

Toutefois, les enquêtes auprès des entreprises indiquent que la croissance mondiale devrait 1.8

être égale ou légèrement inférieure à son potentiel. Nous nous attendons ainsi à ce que ces 1.6

écarts de valorisation se corrige lorsqu’il deviendra évident que l’expansion mondiale n’est 1.4

pas terminée. Dans ce contexte, nous avons orienté notre exposition aux actions en Zone

1.2

Euro vers les valeurs cycliques.

1

• Le pricing est également extrême en ce qui concerne l’inflation, le point mort d’inflation se

0.8

situant à des creux historiques. Ce pessimisme extrême ne nous semble pas approprié car,

contrairement au Japon dans les années 1990 et 2000, la croissance des salaires (nominaux et 0.6

réels) n’a cessé de s’intensifier en Europe, ce qui devrait au moins empêcher une nouvelle

correction de l’inflation et permettre aux anticipations d’inflation de se normaliser quelque

peu après un niveau ultra déprimé ;

Nos principales convictions :

Principales classes d’actifs

• Nous demeurons prudents à l’égard des actions des pays développés, , compte tenu des

risques de guerre commerciale et du pricing agressif de la Fed ; nous avons orienté notre Actions

exposition aux actions en Zone Euro vers les valeurs cycliques, car le pessimisme des

marchés à l’égard de la croissance est à son comble Obligations

• Nous restons positifs à l’égard de la dette émergente et du crédit High Yield en dollars, car la

vision plus accommodante de la Fed est favorable aux positions de portage ; Matières

• Nous sommes désormais positifs à l’égard du point mort d’inflation dans la zone euro, le premières

pricing du marché étant bien trop pessimiste.

Liquidités

Variation ▲ Relèvement ▼Abaissement

Source : AXA IM, Bloomberg au 22/07/2019

5Perspectives et convictions pour les marchés actions

Nos vues :

• Malgré des données économiques contrastées et des tensions persistantes entre les États-

Unis et la Chine, les marchés actions apprécient la perspective d’une politique monétaire

souple et de taux plus bas. Alors que les anticipations d’inflation s’effondrent et que le

contexte géopolitique reste compliqué, les banques centrales sont contraintes de repasser à

Belle amélioration de l’indice de surprise économique de

l’action, ce qui doit en grande partie déjà être ignoré. Les données du secteur manufacturier à la Eurozone par rapport aux US

l’échelle mondiale demeurent faibles, mais notre indice macroéconomique continue de

s’améliorer et converge vers la neutralité ;

• Nous prévoyons des bénéfices par actions en hausse d’environ 5 % environ aux États-Unis et

en Europe. Des révisions ont été constatées à mesure que le secteur de la technologie

reprend de la vigueur ;

• Les valorisations reviennent à l’extrémité supérieure de la fourchette à mesure que les

multiples augmentent en raison de la baisse des rendements obligataires.

• Nos principales convictions :

• Opinion relevée dans la zone euro – nos indicateurs macroéconomiques se relèvent quelque

peu malgré la faiblesse du secteur manufacturier, ce qui devrait selon nous soutenir les

entreprises cycliques et de type value, à la traîne par rapport aux secteurs qui affichent une

croissance notable. Il est toujours possible que l’administration américaine se tourne vers le

secteur automobile allemand et décide d’imposer des tarifs douaniers, mais la BCE est

vigilante ;

• Atténuation de l’exposition américaine – les données sur l’activité laissent entendre une

poursuite de la croissance du PIB réel, mais les indicateurs prédictifs pointent vers une Marchés développés Émergents & diversification

certaine léthargie. La consommation des ménages, moteur clé de la demande aux États-Unis,

n’atteint pas des niveaux tendus : l’endettement est faible et la confiance toujours très élevée. Zone euro ▲ M. émergents

La saison des résultats du T2 pose les jalons d’une croissance légèrement positive ;

Royaume-Uni Banques de

• Neutres à l’égard des actions des marchés émergents – la tension commerciale frémissante l’UEM

est très destructrice pour le commerce et la croissance.. La croissance chinoise reste Suisse

problématique. Les valorisations ne sont pas encore assez bon marché pour compenser

l’incertitude et nous préférons donc adopter une position neutre. Suède

ÉU ▼

Japon

Variation ▲ Relèvement Abaissement

▼

6 Source : Morgan Stanley au 22/07/2019Perspectives et convictions pour les marchés des obligations d’État et indexées sur

l’inflation

Nos vues : G4 bond performance

USD DEM

• La communication de la Banque centrale est devenue de plus en plus accommodante au %

cours du dernier mois, confirmant ainsi certaines anticipations du marché quant à une 3,5 GBP JPY

politique plus laxiste, voire le potentiel de reprise du programme d’achat d’actifs dans la 3,0

zone euro ;

2,5

• En conséquence, les rendements des obligations d’État sont tombés à leur plus bas niveau 2,0

depuis les craintes déflationnistes qui ont paralysé les marchés en 2016. Néanmoins, cette

période est quelque peu différente puisque la politique de la Fed est perçue comme étant 1,5

préventive et axée sur le gain d’assurance au cas où l’actuel ralentissement mondial de la

1,0

croissance s’avérerait encore plus profond, voire exacerbé par les tensions commerciales

entre les États-Unis, la Chine et éventuellement l’Europe ; 0,5

0,0

• Les investisseurs se sont massivement tournés vers les fonds d’obligations d’État sur la

période, mais moins qu’auparavant, les rendements atteignant des niveaux très bas. Pour -0,5

l’heure, les mesures accommodantes de la Banque centrale vont étayer ces flux, les

-1,0

obligations périphériques ayant grandement bénéficié de la demande d’investissements à

rendement positif ; -1,5

-2,0

• Dans cet environnement de taux super bas, la dette souveraine des pays émergents reste

attractive. Une Fed plus accommodante et une inflation modérée permet aux banques avr-19 mai-19 juin-19

centrales des marches émergents d’assouplir leur politique monétaire. Le trêve dans la guerre

commerciale US/Chine ainsi que le soutien fiscal et monétaire en Chine devraient limiter le Obligations d’État Point mort d’inflation

choc de croissance sur les économies émergentes et soutenir les spreads de ces pays.

Zone euro core ÉU

• Le pricing de l’inflation a commencé à montrer des signes qu’un plancher pourrait être

atteint après les fortes baisses observées depuis le début de l’année. Nos modèles de Zone euro périph. Zone € ▲

valorisation ne font encore que mettre en évidence un écart de valorisation sur le marché de

l’inflation en euros, où le sentiment est si faible, et nous avons dans l’immédiat agi sur cet Royaume-Uni

écart en prenant des positions sur le point mort d’inflation de la zone euro.

ÉU

Nos principales convictions : Japon

• Obligations d’État : opinion neutre sur les pays développés; positive sur la dette émergente ▼

• Inflation : opinion positive à l’égard du point mort d’inflation dans la zone euro Emergents

Variation ▲ Relèvement Abaissement

Source : AXA IM, Bloomberg au 24/07/2019Perspectives et convictions pour les marchés du crédit

Nos vues : Les spreads des CDS reviennent à leurs niveaux de début 2018

• Les spreads de crédit se sont bien comportés et un élément de surprise au niveau de la et menacent d’inscrire de nouveaux creux

politique sera nécessaire pour accentuer cette performance, tandis que les spreads des

CDS reviennent à leurs niveaux de début 2018 et menacent d’inscrire de nouveaux plus

bas. Les signes laissant à penser que la BCE pourrait relancer son programme d’achat d’actifs

ont écrasé les primes de risque sur le marché avec la possibilité sous-jacente que cette fois-

ci, la banque centrale pourrait choisir d’acheter également des dettes financières ;

• Le risque aujourd’hui, avec des rendements sous-jacents en baisse alors que les spreads se

resserrent, laisse moins de place à la poursuite de la performance après des rendements

aussi inhabituels que ceux observés depuis le début de l’année. Inutile de dire que les

valorisations sont une fois de plus très élevées et, du fait que les couvertures en dollars

deviennent un peu moins chères et que les spreads en euros surperforment, l’attrait relatif

des actifs en euros a été quelque peu corrigé ;

• Les investisseurs peuvent néanmoins être rassurés par la baisse des niveaux de défaut et

par le fait que le coût de la dette reste très attractif avec des niveaux de taux aussi bas,

même si nos modèles montrent que le crédit IG en euros a désormais pris en compte la

plupart, sinon la totalité, des avantages attendus d’un nouveau CSPP de la BCE ;

• Nous maintenons notre opinion positive à l’égard du crédit High Yield malgré la récente

évolution des valorisations relatives sur le marché américain, notamment les coûts de

couverture, car c’est ce secteur qui bénéficiera probablement le plus à moyen terme des Crédit

achats d’actifs de la BCE. Les rendements excédentaires au cours des 12 prochains mois

demeurent modestes après la reprise au cours du premier semestre de l’année. Fait Crédit IG euro

inhabituel, la composante duration du crédit IG a poussé les rendements tandis que les

spreads se sont resserrés, de sorte que le crédit IG et le crédit HY ont presque aussi bien Crédit IG US

performé l’un par rapport à l’autre cette année.

Crédit HY euro ▲

Nos principales convictions :

• Opinion neutre à l’égard du crédit Investment Grade ; Crédit HY US ▼

• Opinion positive à l’égard du crédit High Yield

Variation ▲ Relèvement ▼ Abaissement

Source : AXA IM, Bloomberg au 24/07/2019

8Perspectives et convictions pour les marchés de change

Nos vues : Les positions acheteuses sur l’euro et le yen japonais ont été liquidées ; il

• USD : les anticipations de baisses des taux semblent encore excessives. La Fed pourrait être est peu probable que nos positions sur l’euro deviennent acheteuses du

confrontée à un difficile exercice d’équilibrage consistant à réduire ces anticipations sans que

cela n’entraîne un resserrement brutal des marchés financiers, ce qui devrait pour l’heure

fait de l’absence de la dynamique que nous avons connue en 2017

soutenir le dollar américain. Toutefois, la baisse du rendement du dollar et une éventuelle

trêve des tensions commerciales devraient maintenir la devise en dessous du pic du mois de

mai ;

• EUR : les données de la zone euro continuent d’être médiocres, avec des perspectives de

croissance mondiale toujours déprimées, les questions sur l’Italie et les tarifs douaniers sur les

automobiles étant simplement reportées. Les anticipations de mesures d’assouplissement de

la BCE se sont rapidement renforcées, maintenant l’euro sous pression. Le marché pourrait

être déçu à un stade ultérieur lorsqu’il sera confronté à ce qui peut réellement être déployé.

Et pourtant, il est toujours intéressant de se positionner à la vente sur le retournement de

tendance à la hausse de la paire EUR/USD ;

• JPY : les anticipations à l’égard de la BoJ semblent minces en comparaison. Le yen japonais

devrait être soutenu par la convergence des taux mondiaux à la baisse ou à des niveaux

similaires si les banques centrales déçoivent. Aussi efficace et moins cher face à l’euro par

rapport au dollar américain ;

• CHF : la baisse des rendements mondiaux exerce une pression à la hausse, bien que le franc

suisse affiche un rendement faible, avec un risque de rapatriement limité, et désormais

proche de la tolérance de la BNS ;

• GBP : la livre sterling est encore bon marché et les anticipations de mesures Devises

d’assouplissement de la BoE semblent excessives compte tenu des pressions inflationnistes. Il

est toutefois probable que la résurgence du risque de « hard» Brexit ou de perpétuelle USD/EUR

incertitude domine à l’avenir. Des élections anticipées pourraient changer la donne ;

• NOK : toujours bon marché, malgré des taux à la hausse et le fait que la Norges Bank suggère USD/JPY

de nouvelles hausses ;

USD/AUD

• AUD : la RBA a initié deux baisses d’affilée, sous la pression d’une forte contraction du marché

immobilier, d’une faible demande intérieure et de ménages fortement endettés ;

EUR/GBP

• CAD : surperformant, soutenu par une forte inflation et une solide croissance des salaires, la

BoC a toutefois une marge de manœuvre limitée pour s’écarter des faiblesses non résolues de USD/NOK

la Fed et du secteur pétrolier.

Nos principales convictions : USD/CHF

▼

• Nous maintenons nos positions acheteuses sur les paires NOK/AUD et NOK/CHF

Variation ▲ Relèvement ▼Abaissement

Source : AXA IM, Bloomberg au 24/07/2019

9Perspectives et convictions pour les marchés de matières premières

Nos vues :

• Le ralentissement prévu de la croissance mondiale devrait peser sur les

matières premières cycliques. Le sentiment et les facteurs techniques se Le pétrole est sous pressions à mesure que la guerre commerciale

sont détériorés pour le pétrole et les métaux industriels, mais se sont pèse sur les perspectives de la demande

améliorés pour l’or ;

• L’OPEP+ a annoncé un élargissement de la réduction de production de

1,2 million de barils par jour, mais ces pertes ont été largement compensées

par une augmentation de la production américaine de schistes. Le marché

est donc équilibré, mais les craintes d’une demande plus faible ont exercé

une pression à la baisse sur le cours du pétrole, la reprise saisonnière de la

demande ayant été terne. Le cours du Brent et du WTI se situant au milieu

de leur récente fourchette de cotation, il n’y a guère de potentiel de hausse

selon nous, à moins que le risque géopolitique ne revienne au premier plan

et que la discipline de l’OPEP et d’autres perturbations de l’offre ne fassent

barrage contre tout repli ;

• Le cuivre a été durement touché par la montée en puissance des tensions

commerciales. Alors que le cuivre devrait bénéficier de l’augmentation des

dépenses d’infrastructure, le manque de visibilité à l’égard d’un accord

commercial et la faiblesse de la demande chinoise continuent d’exercer des

Matières premières

pressions sur le métal rouge ;

• Le cours de l’or continue de bénéficier du statut de valeur refuge du métal Pétrole

jaune, dans un climat d’intensification des craintes de guerre commerciale.

Les achats des banques centrales et le ton plus accommodant du FOMC Métaux

devraient continuer de soutenir l’or, tandis que le FNB et la demande industriels

spéculative reprennent. Ces facteurs positifs sont toutefois largement Or

intégrés, car le cours de l’or s’inscrit au-dessus de son plus haut de 5 ans.

Nos principales convictions : Variation ▲ Relèvement ▼ Abaissement

• Nous maintenons notre biais neutre à l’égard des matières premières en

tant que classe d’actifs, ainsi que de l’univers dans son ensemble

Source : CRB, OCDE, Datastream, AXA IM au 24/07/2019.

10Perspectives et convictions pour le marché de la volatilité

Nos vues : Structure par terme dans la monnaie pour les actions de la zone euro

• Une fois encore, les banques centrales se montrent accommodantes. Selon nous, les

et les devises

répercussions de la politique monétaire devraient progressivement s’intensifier au

4e trimestre 2019. Dans ce contexte, la guerre commerciale et le Brexit pourraient

toujours changer la donne pour le marché ; il convient donc de les surveiller de près.

Suite à la « détente » du G20 en juin et au nouveau positionnement de la Fed, le S&P 500

est reparti à la hausse pour atteindre les 3 000 points. Dans le même temps, la volatilité

réalisée des actions sur 1 mois a reculé pour franchir à la baisse la barre des 10 % (à 8 %) ;

• La volatilité de la courbe des taux américains reste dans une fourchette élevée par

rapport à l’année dernière (> 60 pb). Du fait de sa corrélation positive, la volatilité

implicite de l’or sur 12 mois suit la même trajectoire à la hausse que la volatilité des taux

américains (12,8 %). Nous suivons avec attention la volatilité implicite du VIX, qui reste

très basse sur une base 3 ans ;

• L’asymétrie (skew) des actions dans la zone euro, aux États-Unis et au Royaume-Uni reste

expansive, au sein de la moyenne sur 3 ans. Seul le Nikkei 225 (Japon) sur 12 mois est

intéressant du point de vue de la valorisation ;

• Dans l’ensemble, la structure par terme de la volatilité des actions est plus pentue en

Europe qu’aux États-Unis, mais s’inscrit globalement au sein de la moyenne sur 3 ans ;

• Du côté des devises, la structure par terme de la paire GBP/USD s’est pentifiée et reflète

le risque lié au Brexit. En parallèle, le marché n’intègre pas le risque de contagion à

d’autres devises (par exemple la paire EUR/USD).

Nos principales convictions :

• À très court terme, prise d’une position vendeuse sur la volatilité réalisée des actions de

la zone euro ;

• Nouveau point d’entrée d’un risk reversal sur l’euro et le dollar américain (position

vendeuse) ;

• Exposition à la volatilité des spreads entre les actions de la zone euro et la paire

EUR/USD du fait des préoccupations autour du Brexit.

Source : AXA IM, Bloomberg au 24/07/2019

11Vous pouvez aussi lire