Un budget préélectoral utilisant des marges récemment dégagées - Banque Nationale

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

19 mars 2019

Un budget préélectoral utilisant des marges récemment dégagées

Par Warren Lovely

Points saillants

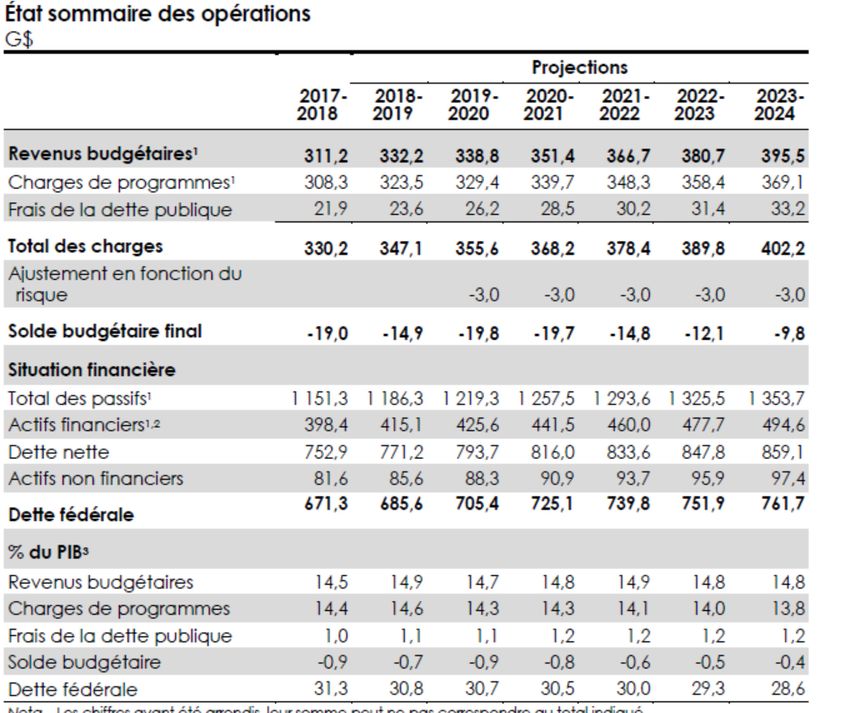

Les résultats financiers de 2018-2019 sont relativement meilleurs qu’on le prévoyait initialement. Alors, malgré le reflux des perspectives économiques

de l’automne, ce point de départ supérieur aux prévisions laisse un peu de marge pour de nouveaux investissements.

Pour l’exercice 2018-2019 qui s’achèvera bientôt, les nouvelles mesures sont chiffrées à $5.6 milliards. Une fois qu’on débloque l’ajustement en fonction

du risque de $3 milliards, l’estimation révisée du déficit budgétaire 2018-2019 s’élève à $14.9 milliards soit 0.7% du PIB. Cela représente une légère

amélioration par rapport au déficit de $15.1 milliards prévu à l’automne.

Le gouvernement envisage un déficit de $19.8 milliards pour l’exercice qui commencera le 1er avril, soit l’équivalent d’un peu moins de 1% du PIB et un

chiffre pas très différent des $19.6 milliards inscrits dans l’Énoncé économique de l’automne (ÉÉA) 2018.

Le déficit annuel est très légèrement réduit, à $19.7 milliards en 2020-2021. De nouveaux progrès seront réalisés sur le déficit à partir de 2021-2022,

mais le déficit budgétaire annuel se situera près de $10 milliards en 2023-2024. Tout bien compté, le déficit cumulatif sur la période de six ans, de

2018-2019 jusqu’en 2023-2024, s’élève à $76.1 milliards (sans ajustements en fonction du risque). C’est un chiffre remarquablement semblable à celui

de $76.9 milliards pour le déficit sur six ans envisagé en novembre. La marge de prévoyance est entièrement maintenue sous forme d’un ajustement

en fonction du risque annuel de $3 milliards.

Le logement était omniprésent, avec une concentration sur la réduction des entraves à l’accession à la propriété. Plus précisément, un nouvel Incitatif

à l’achat d’une première propriété a été introduit, soutenu par la SCHL, d’une valeur de $1.25 milliard sur trois ans. Pour la formation, une nouvelle

Allocation canadienne pour la formation, évaluée à $1.7 milliard sur cinq ans (et un peu moins de $600 millions/par an en continu). Ottawa s’engage

aussi dans un régime d’assurance-médicaments national. Enfin, un soutien important est prévu pour les aînés à faible revenu, avec une série de

mesures additionnelles.

Tout compte fait, les nouvelles initiatives dévoilées depuis l’Énoncé économique de l’automne (la plupart dans ce budget) s’élèvent à $26.7 milliards

sur la durée du plan budgétaire (jusqu’en 2023-2024). Cela représente en moyenne un peu plus de deux dixièmes de points du PIB par an, mais porte

un peu à la confusion en ce qui concerne le moment précis du décaissement des nouvelles mesures incitatives. En effet, d’importantes nouvelles

dépenses ont été comptabilisées dans 2018-2019 et ne se matérialiseront pas avant 2019-2020 au plus tôt.

En elles-mêmes, les mesures d’incitation budgétaires fédérales en cette année d’élections pourraient être interprétées comme contraires au

sentiment rampant sur le marché financier à l’effet que la Banque du Canada pourrait bientôt devoir changer de cap et en fait réduire les taux

d’intérêt. Mais cela n’a rien de comparable avec l’immense impulsion budgétaire dont ont récemment profité les États-Unis. La politique budgétaire

d’Ottawa ne dit pas tout non plus sur la situation au Canada. Dans certaines provinces, la rationalisation budgétaire est… ou sera bientôt… le thème

de l’heure.

Comme il a été indiqué, une grande partie des dépenses a été concentrée sur l’exercice 2018-2019 qui s’achève alors que ces sommes auraient

autrement été affectées à la réduction de la dette. Certains ne manqueront pas de voir là une occasion manquée. Et il y aura des déficits aussi loin

qu’on peut le prévoir, bien que nous soyons parvenus à un stade de grande maturité de l’expansion, et ce, à un moment où le taux de chômage

national a dépassé ce que les économistes considèrent comme le plein emploi.

Néanmoins, la situation budgétaire du Canada se compare avantageusement à la prodigalité budgétaire plus prononcée qu’on trouve dans de

nombreux pays développés, sentiment que la note de crédit à long terme du Canada a tendance à renforcer.

En outre, ce gouvernement s’efforce depuis longtemps d’apaiser les craintes au sujet des déficits en soulignant la diminution du ratio dette/PIB — le

seul point d’ancrage budgétaire restant qui n’ait pas ripé d’une façon ou d’une autre. En proportion du PIB, le fardeau de la dette fédérale reste

relativement gérable. Il représentait 30.8% en mars 2019 et devrait diminuer à 28.6 % d’ici 2023-2024 — à deux doigts du niveau le plus bas atteint il y

a une décennie environ de 28.3% (avant qu’on n’ait ressenti pleinement les effets budgétaires de la crise financière mondiale).

En ce qui concerne le programme d’obligations intérieur, $119 milliards d’émissions brutes ont été prévus pour 2019-2020. Ce chiffre est à comparer à

celui, inférieur aux prévisions, de $100 milliards de l’exercice en cours. Déduction faite des échéances et des rachats prévus, le stock d’obligations

fédérales en circulation augmente de tout juste $9 milliards en 2019-2020. Cela représente un niveau d’émissions nettes relativement limité. Le stock

de l’encours des bons du Trésor atteindra $151 milliards d’ici mars 2020 — soit $20 milliards de plus que le stock à l’issue de 2018-2019. L’augmentation

du programme des bons du Trésor est une bonne nouvelle pour les titres à court terme qui avaient été relativement comprimés et il n’existe tout

simplement pas de solution abondante ou liquide remplaçant les bons du Trésor plaqués or du Canada.

Plus que tout, le budget 2019 — et le blitz promotionnel qu’entreprendra maintenant le caucus libéral — est une tentative de rappeler aux Canadiens

que ce gouvernement se définit par plus que la seule affaire SNC-Lavalin. Il contient toute une gamme de largesses préélectorales et ce sera aux

électeurs de faire savoir d’ici cet automne ce qu’ils en pensent réellement.

On en revient au message meilleurs que ce qui avait été prévu initialement dans le budget 2018.

Ces résultats ont réservé une bonne surprise par rapport aux

Le ministre des Finances fédéral, Bill Morneau, a présenté son budget estimations les plus récentes établies dans l’ÉÉA le plus récent. De quel

2019 en pleine tempête politique à Ottawa. Avec un saupoudrage de ordre de bonnes nouvelles parlons-nous? Le tableau « Évolution de la

nouvelles mesures de stimulation nettes — aînés, formation, assurance- situation économique et budgétaire depuis l’ÉÉA 2018 » présente un

médicaments et un incitatif pour faciliter l’accession à la propriété d’un joli résultat net de $5.9 milliards en 2018-2019, avec une base plus forte

premier logement —, l’objectif était de ramener l’attention sur le partiellement reportée sur les années futures. Donc malgré un certain

message de ce gouvernement libéral avant des élections générales reflux des perspectives économiques depuis l’automne, ce point de

prévues en octobre. départ plus solide que prévu créait une marge pour de nouveaux

investissements, que le gouvernement est tout à fait disposé à utiliser

Et quel est précisément le message central? C’est un message à

sans ajouter réellement à la dette fédérale (du moins par rapport à

facettes multiples, mais, autour de mars 2019, il comprend notamment

notre scénario de base antérieur).

les éléments suivants : promouvoir la résilience économique du Canada,

même si la croissance du PIB mondial ralentit et que des risques et Pour l’exercice 2018-2019 qui s’achève, les nouvelles mesures

menaces extérieurs émaillent les prévisions; stabiliser le marché du s’élèvent à $5.6 milliards. Par conséquent, une fois qu’on

logement et faire en sorte que des acheteurs potentiels (y compris les débloque l’ajustement en fonction du risque de $3 milliards — qui

nombreux membres de la génération du millénaire habitant encore n’est plus nécessaire à ce stade avancé de l’exercice —,

chez leurs parents) puissent accéder au marché à un prix, ou plus l’estimation révisée du déficit budgétaire 2018-2019 s’établit à

exactement un emprunt hypothécaire, qu’ils peuvent se permettre, $14.9 milliards ou 0.7% du PIB. C’est légèrement mieux que les

promouvoir la sécurité financière des Canadiens à la retraite et $15.1 milliards de déficit sous-jacent anticipés en automne.

protéger plus généralement les segments vulnérables de la société;

démontrer le leadership fédéral dans des dossiers clés, comme une Pour en revenir au tableau de bord mensuel, le gouvernement fédéral

stratégie nationale d’assurance-médicaments, le perfectionnement n’a enregistré qu’un déficit modeste de $1.2 milliard sur les 10 premiers

des compétences, la réconciliation avec les Premières nations, l’égalité mois de l’exercice (c’est-à-dire jusqu’en janvier 2019). Par conséquent,

hommes-femmes et la protection de l’environnement/lutte contre le le dernier chiffre du déficit sur l’exercice complet pour 2018-2019 ($14.9

changement climatique, entre autres. Si vous vous demandez où se milliards) implique qu’une grande partie du déficit se matérialisera

situent la productivité et la compétitivité sur la liste des priorités, le dans les deux derniers mois de l’exercice. Certes, le mois de mars est

gouvernement vous renverra à l’Énoncé économique de l’automne généralement celui d’ajustements/coûts importants propres à la fin

(ÉÉA), de novembre, qui comprend toute une série de mesures d’exercice, mais très clairement certaines nouvelles mesures sont

(notamment la passation en charges immédiate et complète des comptabilisées en 2018-2019 alors que les fonds correspondants

machines et du matériel utilisé pour la fabrication et la transformation n’entreront dans l’économie que plus tard.

de biens) visant à stimuler l’investissement des entreprises.

Tout cela comporte un coût budgétaire, sous forme de déficits La voie budgétaire tracée

modestes par rapport à la valeur de la production annuelle de biens et Où allons-nous maintenant, en termes budgétaires? Comme il a

services au Canada d’environ $2,000 milliards, mais c’est un compromis été indiqué ci-dessus, et malgré une conjoncture économique

que ce gouvernement est disposé à faire. Même avant d’accéder au plus faible, la situation financière d’Ottawa pour 2019-2020 et

pouvoir, les libéraux de Justin Trudeau avaient rejeté rondement toute au-delà est plus brillante aujourd’hui que ce qui avait été

mesure d’austérité budgétaire aveugle au profit d’investissements envisagé il y a quelques mois à peine. Mais comme le

stratégiques dans l’économie du Canada et du soutien à la très gouvernement utilise cette marge budgétaire nouvellement

importante « classe moyenne ». Rien ne change ici, la diminution du ratio dégsagée, le profil du déficit d’aujourd’hui n’est pas très différent

dette/PIB étant la seule ancre budgétaire qui ait survécu. de celui de l’automne.

Plus que toute autre chose, le budget 2019 — et le blitz promotionnel Pour parler chiffres, le gouvernement envisage un déficit de

qu’entreprendra maintenant le caucus libéral — est une tentative de $19.8 milliards pour l’exercice qui commencera le 1er avril, soit

rappeler aux Canadiens que ce gouvernement se définit par plus que l’équivalent d’un peu moins de 1% du PIB et pas beaucoup plus

la seule affaire SNC-Lavalin. Il comprend toute une gamme de que les $19.6 milliards inscrits dans l’ÉÉA 2018.

largesses préélectorales et ce sera aux électeurs de faire savoir d’ici cet

automne ce qu’ils en pensent réellement. Strictement parlant, le cadre budgétaire mis à jour implique une

détérioration d’une année à l’autre comparativement à l’exercice

2018-2019, même après déduction de la marge de prévoyance.

Le budget dans le détail Par la suite, il y a une réduction graduelle/modeste du déficit

Comme ce rapport est consacré à l’analyse du budget, budgétaire par rapport au niveau de 2019-2020. Le déficit annuel

commençons donc par le solde budgétaire ou le résultat financier est très légèrement réduit en 2020-2021, à $19.7 milliards. Bien

net. Sur ce plan il y a de bonnes nouvelles, particulièrement en ce que de nouveaux progrès soient prévus sur le déficit à partir de

qui concerne le tableau budgétaire sous-jacent. 2021-2022, le déficit budgétaire annuel se situe encore près de

$10 milliards en 2023-2024. Tout bien compté, le déficit cumulatif

Comme la publication mensuelle La revue financière l’a laissé sur la période de six ans, de 2018-2019 jusqu’en 2023-2024, s’élève

entendre, les résultats de l’exercice 2018-2019 étaient relativement

2

à $76.1 milliards (sans ajustements en fonction du risque). C’est un récent énoncé économique de l’automne. On aurait pu penser

chiffre remarquablement semblable à celui de $76.9 milliards pour que le gouvernement avait épuisé toutes les manières d’intégrer

le déficit sur six ans envisagé en novembre. « classe moyenne » dans le titre d’un budget, mais non…

aujourd’hui nous avons le titre suivant : Investir dans la classe

Les recettes fédérales devraient augmenter à un rythme annuel

moyen de 3.5% au cours des cinq prochaines années, ce qui moyenne – Le budget de 2019. Cela a une certaine résonnance,

concorde généralement avec la croissance économique n’est-ce pas?

nominale projetée. Il reste qu’après un exercice 2018-2019 Que veut dire investir dans la classe moyenne en pratique? En

exceptionnel, la croissance des revenus sera plus lente au cours termes de nouvelles mesures, le budget a présenté un certain

du prochain exercice en raison de certains nouveaux nombre de points qui méritent d’être relevés.

abattements fiscaux. Néanmoins, la part des recettes fédérales

dans le PIB reste relativement stable, oscillant juste un peu au- Le logement omniprésent : L’accent a été mis sur la réduction

dessous de 15% sur l’ensemble des prévisions. Par ailleurs, les des entraves à l’accession à la propriété. Plus précisément, il y a

dépenses de programmes devraient croître en moyenne de 2.7% un nouvel Incitatif à l’achat d’une première propriété soutenu par

jusqu’en 2023-2024. Les charges de la dette publique la SCHL d’une valeur de $1.25 milliard sur trois ans. Ce programme

augmentent plus vite, de plus de 7% par an (en moyenne), mais est caractérisé par des prêts hypothécaires avec participation,

consomment 8.4% des revenus dans la dernière année du plan, la SCHL assurant un financement pour 5 à 10% du prix d’achat

ce qui n’est pas alarmant. Nous reviendrons sur le fardeau de la d’un bien à des acheteurs d’une première habitation

dette plus en détail plus loin. admissibles/qualifiés souscrivant une assurance hypothèque. (La

participation sera de 10% de la valeur d’une habitation

La marge de prévoyance est entièrement maintenue sous forme d’un nouvellement construite ou de 5% de la valeur d’une habitation

ajustement en fonction du risque annuel de $3 milliards. Cela existante.) Ottawa fournira plus de détails au cours des prochains

représente l’équivalent d’un peu moins de 1% du revenu courant mois. Le programme tiendra compte des ressources financières,

annuel et, sur la base des sensibilités officielles, protégerait contre une étant offert aux acheteurs d’un premier logement dont le revenu

croissance économique significativement inférieure aux prévisions. par ménage est inférieur à $120,000 par an. En réduisant le

Plus précisément, ces sensibilités impliquent qu’un écart négatif de 1 montant effectif de l’hypothèque, les paiements sur un prêt

point de pourcentage du PIB réel par rapport aux prévisions coûterait hypothécaire assuré seraient moindres. De cette manière, le

à l’État environ $5 milliards, toutes choses étant égales par ailleurs. nouvel incitatif vise clairement une des principales

Une baisse de 1 point de pourcentage du déflateur du PIB (qui pourrait préoccupations de beaucoup de jeunes Canadiens —

être attribuable à un choc négatif des termes de l’échange ou à une l’abordabilité du logement. Une autre tranche de $100 millions sur

croissance plus timide des salaires ou de l’inflation des prix à la cinq ans doit permettre à la SCHL d’étendre les prêts à d’autres

consommation, par exemple) coûte $2.5 milliards/an initialement. fournisseurs d’hypothèques avec participation, permettant à ces

Quant aux taux d’intérêt, une augmentation-surprise de 1% des fournisseurs d’élargir la portée de leurs activités.

rendements (sur l’ensemble de la courbe) ajouterait $0.6 milliard à la

De plus, le budget augmente immédiatement la limite de retrait

facture des intérêts la première année, pour augmenter à $2.7 milliards

maximum d’un REER par le biais du Régime d’accession à la

dans la cinquième année (à mesure que davantage d’emprunts sont

propriété (RAP) à $35,000 (comparativement à $25,000

renouvelés à des taux plus élevés). Il faut prendre ces sensibilités

actuellement), tout en élargissant simultanément l’accès au RAP.

budgétaires avec prudence. Il s’agit de règles empiriques larges et

Le budget intervient aussi du côté de l’offre, en libérant des fonds

nettement imparfaites (comme l’important coup de pouce

et en prolongeant la durée du programme de financement de la

budgétaire sous-jacent de 2018-2019 en témoigne).

construction de logements locatifs.

Les hypothèses économiques reflètent les prévisions qui faisaient

Un défi d’offre de logements de $300 millions incitera par ailleurs

consensus dans le secteur privé en février. La croissance du PIB

les municipalités à créer davantage de nouveaux logements, les

réel devrait s’établir en moyenne à 1.8% sur la période

détails devant suivre cet été. Par ailleurs, un groupe d’experts sur

quinquennale projetée, comme dans l’ÉÉA. Quant à la croissance

l’avenir de l’offre de logements et l’abordabilité a été établi, alors

nominale, le rythme moyen prévu a légèrement diminué, à 3.7%

que du financement marginal a été réservé pour améliorer la

par an jusqu’en 2023. On présume que les taux d’intérêt seront

modélisation de l’offre de logements et la collecte de données.

normalisés sur l’horizon du plan budgétaire, quoiqu’à un rythme

plus lent qu’envisagé précédemment. Le rendement des Toujours en matière de logement — c’était effectivement le

obligations du Canada de 10 ans devrait atteindre en moyenne thème principal —, le gouvernement renforce les règles et

2.4% cette année pour monter à 3.3% d’ici 2023. améliore la conformité fiscale dans le secteur de l’immobilier par

la création d’équipes de vérification exclusives de l’ARC.

Les plus récentes priorités Globalement, cette législation exigera que le gouvernement

fédéral maintienne une stratégie nationale du logement qui

Depuis son accession au pouvoir en 2015, ce gouvernement accorde la priorité aux besoins des plus vulnérables.

libéral insiste sur son soutien à la « classe moyenne ». Ces deux

Enfin, le gouvernement note que les tests de résistance plus

mots politiquement puissants figuraient en bonne place dans le

stricts des prêts hypothécaires ont les « effets escomptés ».

titre principal de chacun des budgets libéraux, ainsi que dans le

3Néanmoins, le marché du logement est surveillé de près à Ottawa des taux d’imposition marginale non concurrentiels pour les plus

et les politiques de financement hypothécaire devraient être hauts revenus. Mais cela n’est pas étonnant, puisque ce

ajustées si les conditions économiques le justifient. gouvernement fait depuis longtemps la promotion d’une

progressivité du système d’imposition et a fait campagne sur la

Augmentation du soutien à la formation professionnelle : Dans

promesse de s’attaquer aux inégalités de revenu.

ce domaine, la pièce maîtresse est l’Allocation canadienne pour

la formation, d’une valeur de $1.7 milliard sur cinq ans (un peu On notera environ $3 milliards de financements d’infrastructures

moins de $600 millions par an en continu). L’allocation comporte nouveaux et ponctuels qui avaient été prévus pour 2018-2019 —

deux éléments, le premier est un crédit de formation non un exercice qui n’a plus que 8 jours ouvrables. Cela comprend

imposable pour aider à assumer les coûts de la formation. Les $2.2 milliards par le biais d’un complément municipal, qui

travailleurs admissibles verraient leurs crédits disponibles équivaut à un transfert ponctuel de recettes fiscales sur l’essence

s’accumuler au fil du temps, augmentant de $250 par an jusqu’à pour aider à régler des priorités municipales en matière

une limite cumulative de $5,000. Celui-ci sera complété par une d’infrastructures à court terme dans l’ensemble du Canada. En

prestation d’assurance-emploi de soutien à la formation. Devant outre, un peu plus de $1 milliard ont été réservés pour l’efficacité

être lancée en 2020, cette nouvelle prestation d’assurance- énergétique, qui doit être administrée par la Fédération

emploi offrirait un soutien de revenu pour une période maximale canadienne des municipalités. Il y a eu encore plus de dépenses

de quatre semaines tous les quatre ans à ceux qui prennent des ponctuelles comptabilisées dans l’exercice qui s’achève. À

congés pour améliorer leurs compétences. La couverture serait preuve, les plus de $900 millions en 2018-2019 (et environ

de 55% des gains hebdomadaires moyens. Par ailleurs, les prêts $1.4 milliard sur sept ans) pour renoncer à tous les prêts non

d’études canadiens seront plus abordables, l’accès aux études remboursés consentis aux fins des négociations de

postsecondaires est élargi aux étudiants autochtones et un revendications globales des communautés autochtones (y

programme de stages pour étudiants obtient davantage de compris le remboursement des communautés qui ont déjà

financement. De plus, le budget renforce le Service jeunesse reversé les prêts).

Canada, qui cherche à donner aux jeunes une réelle influence

dans leur communauté tout en leur permettant d’acquérir des En matière de retraite, le gouvernement s’engage à inscrire

compétences et une expérience pertinentes qui pourraient leur proactivement les cotisants au Régime de pension du Canada

permettre de mieux intégrer le marché du travail. qui ont 70 ans et plus en date de 2020, mais qui n’ont pas encore

présenté de demande de prestations. La durabilité des pensions

Un pas de plus vers un régime d’assurance-médicaments du secteur public est aussi améliorée puisque le plafond de

national : Le budget de l’an dernier a constitué un groupe l’excédent pour les grands régimes de pension couvrant le

d’experts pour explorer la mise en place d’un programme service public fédéral, les forces armées et la GRC augmentera

d’assurance-médicaments national. Un rapport intermédiaire est de 10% à 25%. Des protections plus fortes sont aussi prévues pour

paru plus tôt ce mois et le rapport final doit être remis les retraités affectés par l’insolvabilité de leurs entreprises.

prochainement. En attendant, le budget 2019 avance sur trois

fronts : création d’une nouvelle Agence canadienne des En ce qui concerne la modernisation du système financier du

médicaments qui négociera les coûts des médicaments vendus Canada, le gouvernement compte examiner les mérites d’un

sur ordonnance à l’échelle nationale (économisant, croit-on, système bancaire ouvert, sous réserve des conclusions des

jusqu’à $3 milliards par an à plus long terme); élaboration d’un consultations qui ne sont pas encore achevées. Les modifications

formulaire national de médicaments prescrits pour une meilleure de la législation régissant les institutions financières fédérales

uniformité dans l’ensemble du pays et codéveloppement (avec auraient entre autres une incidence sur le processus d’élection

les provinces) d’une stratégie pour renforcer la couverture des des membres du conseil, offriraient plus d’options pour le vote

patients pour les médicaments nécessaires pour traiter des aux assemblées générales annuelles et réduiraient le fardeau

maladies rares. administratif de communication avec les actionnaires, tout en

faisant simultanément la promotion d’une plus grande diversité

Soutien aux aînés à faible revenu : Sous le thème de « la au sein des conseils et des hautes directions.

sécurité du revenu à la retraite », le Supplément de revenu

Le budget prévoit aussi un nouvel incitatif à l’achat fédéral de

garanti (SRG) serait bonifié à partir de juillet 2020, assurant

$5,000 pour les voitures électriques. Le gouvernement compte

$1.76 milliard de soutien sur quatre ans.

procéder à des modifications pour limiter la déduction pour les

Quant aux autres éléments… options d’achat d’actions des employés à revenu élevé dans les

grandes entreprises. Plus précisément, le gouvernement alignera

On se souviendra que le gouvernement a utilisé l’énoncé

le traitement fiscal des options d’achat d’actions des employés

économique de cet automne pour prendre des mesures

sur celui des États-Unis en appliquant un plafond annuel de

importantes pour la compétitivité fiscale des entreprises,

$200,000 sur les options d’achat d’actions des employés. Le

particulièrement en ce qui concerne le coût de nouveaux

budget prévoit aussi un financement pour étendre l’Internet haut

investissements en immobilisations. Certains aspiraient à une

débit aux régions rurales et éloignées. Pour compenser la récente

révision complète du code de l’impôt des entreprises, mais cela

ratification de l’Accord économique et commercial global (AECG)

a été mis de côté pour le moment. Il n’y a pas eu non plus de

et de l’Accord de partenariat transpacifique global et

mesures pour s’attaquer à ce que d’aucuns perçoivent comme

4progressiste (PTPGP), le budget prévoit $3.9 milliards de soutien Dans certaines provinces, la rationalisation budgétaire est… ou sera

aux agriculteurs des secteurs soumis à la gestion de l’offre (à bientôt… le thème de l’heure. Dans un certain sens donc, ce

concurrence de $2.4 milliards pour traiter les pertes de revenu et qu’Ottawa donne (e termes de stimulations budgétaires marginales),

$1.5 milliard contre la réduction de la valeur des quotas). certaines provinces peuvent être tentées de le retirer. C’est au niveau

provincial après tout que les déficits structurels représentent

Il y avait plus, mais la synthèse qui précède vise à résumer maintenant le sujet d’inquiétude le plus important, où l’accumulation

l’essentiel des politiques mises en œuvre (ou les promesses faites) des dettes tendait à être plus rapide et où la durabilité budgétaire à

dans ce budget préélectoral. Nous vous renvoyons aux nouvelles long terme reste encore à assurer.

budgétaires officielles pour une liste plus détaillée de toutes ces

nouvelles mesures.

À quel point ce plan budgétaire

À quel point le plan est-il stimulant? est-il abordable?

Les nouvelles initiatives dévoilées depuis l’énoncé économique Le plan budgétaire fédéral ne vaudra pas nécessairement au

de l’automne (la plupart dans ce budget) s’élèvent à Canada un brevet de boy scout budgétaire. Comme il a été

$26.7 milliards sur la durée du plan (jusqu’en 2023-2024). Cela indiqué, une grande partie des dépenses a été concentrée sur

représente en moyenne un peu plus de 0.2 point de pourcentage l’exercice 2018-2019 qui s’achève alors que ces sommes auraient

du PIB par an. Ce n’est pas rien. En outre, comme nous l’avons autrement été affectées à la réduction de la dette. Certains ne

déjà souligné, des mesures ont été prises à l’automne — manqueront pas de voir là une occasion manquée. Et il y aura des

principalement pour la passation en charges d’investissements déficits aussi loin qu’on peut le prévoir, bien que nous soyons

en machines et matériel dans des secteurs clés. parvenus à un stade de grande maturité de l’expansion et ce, à

un moment où le taux de chômage national est sous le niveau que

Les économistes ne manqueront pas de faire remarquer que les économistes considèrent comme indiquant le plein emploi.

toutes les interventions du gouvernement ne sont pas égales Seul un alignement de zéros (ou de chiffres positifs) dans la

entre elles en ce qui concerne le multiplicateur budgétaire (c.-à- rangée du solde budgétaire du cadre financier calmerait

d. l’avantage que retire le pays, sous forme de PIB marginal, des totalement les tenants de la plus grande rigueur budgétaire.

investissements marginaux du gouvernement). Mais le PIB

marginal n’est assurément pas le seul critère de réussite pour Néanmoins, la situation budgétaire du Canada se compare

évaluer l’action d’un gouvernement, même si c’est celui que la avantageusement à la prodigalité budgétaire plus prononcée

plupart des économistes retiennent. qu’on trouve dans de nombreux pays développés, ce que la note

de crédit à long terme du Canada a tendance à renforcer.

Il faut en particulier noter que le moment où une nouvelle mesure

de politique est enregistrée dans les comptes du gouvernement En termes relatifs, les déficits exposés ici ne sont pas énormes en

n’est pas nécessairement indicateur du moment où l’avantage pourcentage du PIB. Et malgré la longue liste de nouvelles

économique associé se manifestera. Et c’est important dans ce mesures annoncées, le déficit cumulatif sur la durée du plan

document, puisqu’une partie importante du changement a été budgétaire est en réalité très peu différent de celui du mois de

comptabilisée dans 2018-2019 (p. ex., les infrastructures novembre. En outre, ce gouvernement s’efforce depuis longtemps

municipales et les projets de rénovation énergétique résidentiels) d’apaiser les craintes au sujet des déficits en soulignant la

qui ne seront pas dépensés avant 2019-2020 au plus tôt. On peut diminution du ratio dette/PIB — le seul point d’ancrage

appeler cela un décalage entre la comptabilité de caisse et la budgétaire restant qui n’ait pas ripé d’une façon ou d’une autre.

comptabilité d’exercice, ce qui transparaît clairement dans les Par conséquent, où en sommes-nous sur ce front?

tableaux détaillés du budget qui présentent les nouvelles Conformément au déficit budgétaire, le niveau de la dette

mesures sur une base de caisse. fédérale continue d’augmenter. La dette fédérale semble

Tout cela pour dire qu’il y a peut-être quelque $10 milliards de franchir la barrière des $700 milliards au cours du prochain

nouvelles mesures de stimulation fédérales nettes (dans le exercice. Mais en proportion du PIB, le poids de la dette fédérale

contexte d’une économie de CA$2,300 milliards) qui pourraient reste relativement gérable. Il représentait 30.8% en mars 2019, et

toucher directement ou indirectement l’économie au cours des 12 devrait diminuer à 28.6 % d’ici 2023-2024 — à deux doigts du

prochains mois, assurant un soutien précieux à un taux de niveau le plus bas atteint il y a une décennie environ de 28.3%

croissance national qui a perdu un peu d’altitude dernièrement. (avant qu’on ait ressenti pleinement les effets budgétaires de la

En elles-mêmes, les mesures d’incitation budgétaires fédérales en crise financière mondiale).

cette année d’élections pourraient être interprétées comme L’abordabilité de la dette, un concept qu’on scrute de près dans

contraires au sentiment rampant sur le marché financier à l’effet le secteur des ménages, peut également être mesurée pour le

que la Banque du Canada pourrait bientôt devoir changer de cap secteur public. Et là peu de signaux d’alarme se déclenchent.

et en fait réduire les taux d’intérêt. Mais cela n’a rien de Ottawa a actuellement besoin d’à peine 7% de ses recettes pour

comparable avec l’immense impulsion budgétaire dont ont couvrir ses charges d’intérêts annuelles. Certes, les $23.6 milliards

récemment profité les États-Unis. La politique budgétaire par an payés en 2018-2019 n’étaient pas de la petite monnaie, et

d’Ottawa ne dit pas tout non plus sur la situation au Canada. avec une augmentation de la dette et dans l’hypothèse d’une

5augmentation graduelle des taux d’intérêt, les coûts d’intérêt cibles des nouvelles obligations de référence sont de $12 à

augmenteront avec le temps. 18 milliards [$11 à 17 milliards]. Il n’y a eu aucun changement de

la fourchette de référence des obligations de 10 ans de juin,

qui se situe toujours à $10 à 16 milliards. Bien que, comme on

Examen de la stratégie de gestion l’a noté, il y a une adjudication de 10 ans de moins au cours

de la dette de cet exercice, ce qui implique (toutes choses étant égales

par ailleurs), une augmentation moyenne légèrement plus

On aurait bien du mal à prétendre qu’Ottawa prend toute la importante par adjudication. La taille de l’obligation de

place sur les marchés des capitaux au détriment d’autres référence nominale cible de 30 ans de décembre, pour

emprunteurs. En fait, c’est tout l’inverse qu’a fait le gouvernement laquelle il faut plusieurs années pour s’accumuler pleinement,

fédéral dans l’exercice 2018-2019, réduisant les émissions brutes est maintenant un peu plus importante à $12 à 18 milliards

d’obligations (par rapport au plan) et terminant l’exercice avec [$10 à 16 milliards]. Là encore, cela reflète une réaffectation

moins de bons du Trésor en circulation qu’on a laissé entendre il au détriment des ORR et au profit des obligations nominales

à long terme, l’ORR de référence moyenne descendant à $9

y a un an. En outre, la manière dont le gouvernement fédéral gère

à 15 milliards [$10 à 16 milliards].

son programme obligataire, en affectant une proportion aussi

forte de l’offre aux catégories à plus court terme, laisse Clairement, moins de $10 milliards d’offres d’obligations nettes ne

beaucoup de place aux autres paliers de gouvernement, aux suffisent pas à couvrir les besoins de financement sous-jacents

sociétés d’état et aux sociétés privées pour émettre autant de $29 milliards d’Ottawa pour 2019-2020 (composé du déficit

d’obligations qu’ils veulent à plus long terme. budgétaire avant ajustement en fonction du risque et des

besoins non budgétaires). D’où provient le reste du financement?

Et cette approche ne semble pas devoir changer. La nouvelle La réponse : des bons du Trésor. La nouvelle stratégie de

stratégie de gestion de la dette incluse comme toujours en financement verrait le stock de bons du Trésor en circulation

annexe du budget, établit ce qui suit : atteindre $151 milliards d’ici mars 2020 - $20 milliards de plus que

le montant du stock de bons du Trésor à la fin de 2018-2019. Cette

En ce qui concerne le programme d’obligations intérieur,

augmentation vise à soutenir la liquidité à court terme et, là

$119 milliards d’émissions brutes ont été prévus pour 2019-

encore, est une réponse aux commentaires recueillis par de

2020. Ce chiffre est à comparer aux $100 milliards inférieurs

vastes consultations.

aux prévisions émis dans l’exercice qui s’achève.

Comme nous l’avons vu au cours de l’exercice qui s’achève,

Les émissions brutes ayant été réduites au cours des

il vaut la peine de se rappeler que le secteur des obligations

12 derniers mois, le stock de dette fédérale a en fait

de trois ans et des bons du Trésor sont une sorte

légèrement baissé en 2018-2019. À l’avenir, lorsqu’on déduit d’amortisseur budgétaire en ce sens que l’offre de ces

les échéances planifiées et les rachats, le stock des durées/marchés pourrait être ajustée en fonction de

obligations fédérales en circulation devrait augmenter de changements imprévus des besoins de financement.

$9 milliards seulement en 2019-2020. C’est relativement peu

d’émissions nettes. En ce qui concerne le financement des besoins nets de

US$9 milliards pour le Compte du fonds des changes,

En termes de positionnement sur la courbe, la stratégie de l’émission d’obligations en monnaies étrangères n’est qu’une

gestion de la dette prévoit 16 adjudications de titres de 2 ans, huit voie possible dans laquelle le gouvernement pourrait

de 3 ans et 5 ans et une adjudication trimestrielle de 10 ans s’engager. Il l’a fait à l’exercice 2018-2019, en lançant une

(comparativement à 5 opérations exécutées en 2018-2019) et à opération mondiale en USD réussie… qui a suscité

trois adjudications d’obligations à long terme nominales énormément de demandes à l’étranger.

(complétées par deux opérations de rachat assorti d’une

conversion). À noter que seules trois émissions d’obligations à Globalement, on peut considérer que cela représente une poursuite

rendement réel sont prévues au cours du prochain exercice, du programme d’obligations centré sur 2 à 5 ans. Nous nous

comparativement à l’habitude des émissions trimestrielles attendons à ce qu’environ 80% des émissions brutes soient placés sur

établies depuis longtemps. Cela constitue donc un cette partie de la courbe des rendements, soit un montant que les

détournement des obligations liées à l’inflation vers les courtiers et les investisseurs ont déjà absorbé dans le passé. La

obligations nominales en réponse aux commentaires des stratégie de gestion de la dette continue d’être ajustée en fonction

investisseurs et des courtiers. Les rachats d’obligations des commentaires des courtiers et des investisseurs, dans l’objectif de

hebdomadaires pour la gestion de la trésorerie continueront. maintenir la liquidité dans des secteurs de base et le financement du

Les tailles des références cibles ont légèrement été gouvernement d’une manière économiquement efficace. Il n’y a pas

modifiées. La fourchette des obligations de référence beaucoup de soutien marginal provenant du marché obligataire sous

trimestrielles de 2 ans, datées de février, mai, août et forme de nouvelles offres nettes, ce qui continue de laisser beaucoup

novembre, a baissé à $9 à 15 milliards [comparativement à de place à d’autres émetteurs pour mobiliser de nouveaux

$10 à 16 milliards en 2018-2019]. Pour les 3 ans, l’ajout de financements à long terme nets. Quant au programme plus large des

référence semi-annuel, qui est en réalité une ancienne bons du Trésor, c’est une bonne nouvelle pour la section à court terme

obligation de 5 ans qui est descendue sur la courbe avec une qui a été écrasée un peu et où il n’y a tout simplement pas beaucoup

échéance en mars et en septembre, représente maintenant

de solutions abondantes ou liquides pour remplacer les bons du

$6 à 12 milliards [$4 à 9 milliards]. Pour le secteur des 5 ans,

Trésor souverains plaqués or du Canada.

émis deux fois par année en mars et en septembre, les tailles

67

Bureau Montréal Bureau Toronto 514 879-2529 416 869-8598 Informations réglementaires Général Le présent rapport a été élaboré par Financière Banque Nationale inc. (FBN), (courtier en valeurs mobilières canadien, membre de l’OCRCVM), filiale en propriété exclusive indirecte de la Banque Nationale du Canada. La Banque Nationale du Canada est une société ouverte inscrite à la Bourse de Toronto. Les renseignements contenus aux présentes ont été obtenus de sources que nous croyons fiables, mais ils ne sont pas garantis, peuvent être incomplets et modifiés sans préavis. Les renseignements sont à jour à la date indiquée dans le présent document. Ni le ou les auteurs ni FBN n’assument quelque obligation que ce soit de mettre ces renseignements à jour ou de communiquer tout fait nouveau concernant les sujets ou les titres évoqués. Les opinions exprimées sont fondées sur l’analyse et l’interprétation du ou des auteurs de ces renseignements, et elles ne doivent pas être interprétées comme une sollicitation ou une offre visant l’achat ou la vente des titres mentionnés dans les présentes, et rien dans le présent rapport ne constitue une déclaration selon laquelle toute stratégie ou recommandation de placement contenue aux présentes convient à la situation individuelle d’un destinataire. Dans tous les cas, les investisseurs doivent mener leurs propres vérifications et analyses de ces renseignements avant de prendre ou d’omettre de prendre toute mesure que ce soit en lien avec les titres ou les marchés qui sont analysés dans le présent rapport. Il importe de ne pas fonder de décisions de placement sur ce seul rapport, qui ne remplace pas un contrôle préalable ou les travaux d’analyse exigés de votre part pour motiver une décision de placement. Le présent rapport ne peut être distribué que dans les cas permis par la loi applicable. Le présent rapport ne s’adresse pas à vous si FBN ou toute société affiliée distribuant le présent rapport fait l’objet d’interdiction ou de restriction de le mettre à votre disposition par quelque loi ou règlement que ce soit dans quelque territoire que ce soit. Avant de lire le présent rapport, vous devriez vous assurer que FBN a l’autorisation de vous le fournir en vertu des lois et règlements en vigueur. Marchés financiers Banque Nationale du Canada est une marque de commerce utilisée par Financière Banque Nationale et National Bank of Canada Financial Inc. Financière Banque Nationale inc., ou un membre de son groupe, détient ou contrôle une participation dans TMX Group Limited (« Groupe TMX ») et a nommé un administrateur au conseil d’administration du Groupe TMX. En vertu de son implication dans le Groupe TMX, chaque agent en placements peut être considéré comme ayant un intérêt économique dans la cotation des titres sur une bourse appartenant au Groupe TMX ou exploitée par celui-ci, y compris la Bourse de Toronto, la Bourse de croissance TSX et la Bourse Alpha. Aucune personne ou entreprise n’est contrainte à acheter des produits ou des services du Groupe TMX ou de ses filiales comme condition à toute offre de produit ou de prestation de service de la part d’un courtier, ou comme condition au maintien d’une offre de produit ou d’un service. Résidents du Canada FBN ou ses sociétés affiliées peuvent appliquer toute stratégie de négociation décrite dans les présentes pour leur propre compte ou sur une base discrétionnaire pour le compte de certains clients; elles peuvent, à mesure que les conditions du marché changent, modifier leur stratégie de placement, notamment en procédant à un désinvestissement intégral. Les positions de négociation de FBN et de ses sociétés affiliées peuvent également être contraires aux opinions exprimées dans le présent rapport. FBN ou ses sociétés affiliées peuvent intervenir comme conseillers financiers, placeurs pour compte ou preneurs fermes pour certains émetteurs mentionnés dans les présentes et recevoir une rémunération pour ces services. De plus, FBN et ses sociétés affiliées, leurs dirigeants, administrateurs, représentants ou adjoints peuvent détenir une position sur les titres mentionnés dans les présentes et effectuer des achats ou des ventes de ces titres à l’occasion, sur les marchés publics ou autrement. FBN, ses sociétés affiliées peuvent agir à titre de teneurs de marché relativement aux titres mentionnés dans le présent rapport. Le présent rapport ne peut pas être considéré comme indépendant des intérêts exclusifs de FBN et de ses sociétés affiliées. Le présent rapport n’est pas considéré comme un produit de recherche en vertu des lois et règlements canadiens. Par conséquent, ce document n’est pas régi par les règles applicables à la publication et à la distribution de rapports de recherche, notamment les restrictions ou renseignements à fournir pertinents qui doivent être inclus dans les rapports de recherche. Résidents du Royaume-Uni Le présent rapport est un document de marketing. Il n’a pas été préparé conformément aux exigences prévues par les lois de l’Union européenne établies pour promouvoir l’indépendance de la recherche en matière de placement, et il ne fait l’objet d’aucune interdiction concernant la négociation préalable à la diffusion de la recherche en matière de placement. FBN a approuvé le contenu du présent rapport, dans le cadre de sa distribution aux résidents du Royaume-Uni (notamment pour l’application, au besoin, du paragraphe 21(1) de la Financial Services and Markets Act 2000). Le présent rapport est fourni à titre indicatif seulement et ne constitue en aucun cas une recommandation personnalisée ni des conseils juridiques, fiscaux ou de placement. FNB et sa société mère, ou des sociétés de la Banque Nationale du Canada ou membres du même groupe qu’elle, ou leurs administrateurs, dirigeants et employés peuvent détenir des participations ou des positions vendeur ou acheteur à l’égard des placements ou des placements connexes qui font l’objet du présent rapport, ou ils peuvent avoir détenu de telles participations ou positions. Ces personnes peuvent à tout moment effectuer des ventes ou des achats à l’égard des placements ou placements connexes en question, que ce soit à titre de contrepartistes ou de mandataires. Elles peuvent agir à titre de teneurs de marché pour ces placements connexes ou avoir déjà agi à ce titre, ou peuvent agir à titre de banque d’investissement ou de banque commerciale à l’égard de ceux-ci ou avoir déjà agi à ce titre. La valeur des placements et les revenus qui en découlent peuvent autant baisser qu’augmenter, et il se peut que vous ne récupériez pas la somme investie. Le rendement passé n’est pas garant du rendement futur. Si un placement est libellé en devises, les variations de change peuvent avoir un effet défavorable sur la valeur du placement. Il peut s’avérer difficile de vendre ou de réaliser des placements non liquides, ainsi que d’obtenir de l’information fiable concernant leur valeur ou l’étendue des risques auxquels ils sont exposés. Certaines opérations, notamment celles qui concernent les contrats à terme, les swaps, et autres produits dérivés, soulèvent un risque sérieux et ne conviennent pas à tous les investisseurs. Les placements prévus dans le présent rapport ne sont pas offerts aux clients particuliers, et le présent rapport ne doit pas leur être distribué (au sens des règles de la Financial Conduct Authority). Les clients particuliers ne devraient pas agir en fonction des renseignements contenus dans le présent rapport ou s’y fier. Le présent rapport ne constitue pas une offre de vente ou de souscription, ni la sollicitation d’une offre d’achat ou de souscription des titres décrits dans les présentes, ni n’en fait partie. On ne doit pas non plus se fonder sur le présent rapport dans le cadre d’un contrat ou d’un engagement quelconque et il ne sert pas, ni ne servira de base ou de fondement pour de tels contrats ou engagements. Les présents renseignements ne doivent être communiqués qu’aux contreparties admissibles et clients professionnels du Royaume-Uni au sens des règles de la Financial Conduct Authority. FBN est autorisée et réglementée par la Financial Conduct Authority au Royaume-Uni, et à son siège social au 71 Fenchurch Street, Londres, EC3M 4HD. FBN n’est pas autorisée par la Prudential Regulation Authority ou par la Financial Conduct Authority à accepter des dépôts au Royaume-Uni.

Vous pouvez aussi lire