ÉVOLUTION DU MIX POWERTRAIN DES VEHICULES LEGERS EN EUROPE DE 2018 A 2035 - Note technique du WAPO 2019 - Plateforme automobile

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

ÉVOLUTION DU MIX POWERTRAIN DES VEHICULES LEGERS EN EUROPE DE 2018 A 2035 Note technique du WAPO 2019 Mars 2020

NOTE TECHNIQUE WAPO 2019 2

1. SYNTHÈSE

Afin d’apprécier l’évolution du mix powertrain des véhicules légers en Europe à 2035, un modèle

de projection des parcs, ventes et mix technologiques a été construit. Concrètement, il s’agit

d’estimer la part de marché des véhicules légers (particuliers + utilitaires légers) selon leurs

motorisations (essence, diesel, gaz, électrique, gaz, hydrogène…) en fonction de la demande

des automobilistes basée sur un arbitrage TCO (Total Cost of Ownership 1) et compatible avec

les usages.

Cette note technique, qui présente les résultats du modèle en Europe, est réalisée annuellement

afin d’intégrer les modifications récentes des différents marchés. Son objectif est de prendre en

compte les derniers changements en termes de politiques publiques et de technologies ainsi que

les évolutions les plus plausibles sur l’horizon de temps étudié.

Le modèle développé, en accord avec les membres de la PFA, s’articule autour de 4 scenarios

caractérisés par la variation de plusieurs hypothèses macroéconomiques, de coûts

technologiques, réglementaires… Les résultats du modèle donnent une fourchette de parts de

marché pour les différentes motorisations, synthétisée dans le graphique ci -dessous :

Cette étude a été réalisée en cours d’année 2019. Les événements survenus depuis (guerre

commerciale entre les Etats Unis et la Chine, crise sanitaire du Coronavirus…) ne sont pas pris en

compte mais devraient peu impacter les résultats à 10/15 ans.

1 Le TCO prend en compte l’ensemble des coûts liés à la possession du véhicule, allant de l’achat du véhicule,

les éventuels bonus/malus, les frais liés à l’utilisation (énergie) et les bénéfices lors de la revente du véhicule.

NOTE TECHNIQUE WAPO 2019 3

TABLE DES MATIERES

1. SYNTHÈSE .................................................................................................................... 2

2. CONTEXTE ET MOTIVATIONS .................................................................................... 4

3. MÉTHODOLOGIE ET SCÉNARIOS.............................................................................. 6

4. RÉSULTATS (EUROPE) ................................................................................................ 8

4.1. Le volume de ventes totales de véhicules en Europe ............................................................ 8

4.2. Le mix segment en Europe ..................................................................................................... 9

4.3. Mix des ventes de véhicules légers par technologie en Europe .......................................... 10

4.3.1. Pour les carburants thermiques (Diesel, Essence et Gaz) : ......................................... 10

4.3.2. Pour les énergies alternatives (Electricité, Hybride, Fuel Cell) : ................................... 11

4.3.3. Sensibilité aux prix à la pompe de l’hydrogène et le GNV : .......................................... 12

4.3.4. Pour les objectifs CAFE (scénario Green Constraint) :................................................. 13

4.3.5. Le mix powertrain permettant de respecter les objectifs CAFE en 2030...................... 14

4.4. L’équipement en IRVE .......................................................................................................... 15

4.4.1. Méthodologie.................................................................................................................. 15

4.4.2. Résultats ........................................................................................................................ 16

4.5. Le besoin en Batterie en Europe .......................................................................................... 17

5. CONCLUSIONS DE L’ÉTUDE ..................................................................................... 18

6. ANNEXE ....................................................................................................................... 19

6.1. Définition des segments et des powertrains ......................................................................... 19

6.2. Les différentes typologies de Fuel Cell pour les véhicules légers particuliers et utilitaires . 20

6.3. Parts de marché des véhicules légers (VP+VUL) selon la motorisation en 2025 et 2030 .. 21

6.4. Comparaison des TCO ......................................................................................................... 22

6.5. Parts de marché et volume selon les scénarios ................................................................... 23

6.6. Besoin en batterie ................................................................................................................. 29

6.7. Les hypothèses du modèle ................................................................................................... 29

6.8. Tableau synthétique des hypothèses des différents scénarios pour la construction du prix du

H2 31

NOTE TECHNIQUE WAPO 2019 4

2. CONTEXTE ET MOTIVATIONS

L'année 2020 marque un durcissement de la règlementation européenne CAFE

encadrant les émissions de CO2 des voitures particulières neuves. D'ici la fin de

l'année2, la moyenne des émissions de CO2 des voitures vendues par les

constructeurs ne devra pas dépasser 95 gCO2/km3 pour les véhicules particuliers et

147 gCO2/km4 pour les véhicules utilitaires légers. Actuellement, cette moyenne

s'établit à 120 gCO2/km, valeur en augmentation depuis 2015, conséquence directe

de l’impact du DieselGate et l’engouement pour les véhicules SUV.

L’objectif 2030 pour les Véhicules Particuliers est de -37,5% par rapport à 2021 et de

-31,5% pour les Véhicules Utilitaires Légers

Dans les autres régions du monde, notamment en Chine (CAFC dès 2004) ou aux

Etats Unis (dès 1975), les Etats imposent également des réductions importantes des

émissions de CO2 sur les véhicules vendus.

En Europe, le secteur du transport routier représente 22%5 des émissions de CO2 et

devra donc être mis à contribution pour atteindre les objectifs définis du « Green

Deal », découlant de la COP21. En effet le « Green Deal » prévoit de baisser en 2050

de 90% les émissions de C02 par rapport au niveau de 1990 et donc en 2030 les

émissions totales européennes de CO2 de l’ordre de 50% par rapport aux niveaux de

19906.

Les efforts demandés au secteur de l’automobile sont considérables d’autant plus que

les émissions, de CO2 du parc roulant, ont d’abord augmentées après 1990, puis

retrouvé leur niveau en 2020 et ce, malgré les gains technologiques sur les moteurs

thermiques, l’électrification croissante des motorisations (hybrides, véhicules

électriques) et le début de déclin du parc automobile en Europe.

2 https://ec.europa.eu/clima/policies/transport/vehicles/cars_en

3 Selon la norme NEDC

4 Selon la norme NEDC

5 https://www.eea.europa.eu/data-and-maps/indicators/transport-emissions-of-greenhouse-gases/transport-

emissions-of-greenhouse-gases-12

6 https://ec.europa.eu/info/sites/info/files/european-green-deal-communication_en.pdf

NOTE TECHNIQUE WAPO 2019 5

Afin de réaliser cette étude, la filière automobile, représentée par la PFA et ses

membres7, a sollicité Le BIPE-BDO Advisory, cabinet d’étude et de conseil, afin de

construire une prospective rationnelle et indépendante sur l’évolution des parcs

automobiles, leur vitesse de renouvellement, leur segmentation et leur répartition par

type d’énergie-chaîne de traction.

De même, l’évolution du mix de production des différentes énergies a été analysée par

zone et pour certains pays. Cette note présente une introduction à la méthodologie,

les résultats au niveau de l’Europe avec des zooms sur les motorisations alternatives :

véhicule électrique, hydrogène et gaz.

7 Plateforme Automobile Française, Renault, PSA, Michelin, Valéo, Faurecia, Plastic Omnium, Total

NOTE TECHNIQUE WAPO 2019 6

3. MÉTHODOLOGIE ET SCÉNARIOS

Le modèle prend en compte 15 plaques géographiques composant la quasi-totalité

des marchés mondiaux et 46 segments de type de véhicule (7 en VP, 4 en VUL). 17

modes de chaîne de traction sont analysés : moteurs 100% thermiques essence et

diesel, l’ensemble des combinaisons d’hybridation (mild faible voltage, 12V et 48V,

hybride non-rechargeable hybride rechargeable, range-extender), les véhicules à

zéro-émission (électrique et pile à combustible), les véhicules au gaz (GNV, GPL).

L’étude porte sur la période 2018-2035 pour l’ensemble des segments de véhicules

légers étudiés.

Afin d’apprécier les impacts des incertitudes liées au contexte (évolution macro-

économique, règlementation…), 4 scénarios prospectifs ont été construits. Chacun

des scénarios renvoient à des hypothèses différenciées et cohérentes sur les

évolutions possibles de l’environnement global et des sous-jacents des marchés

automobiles.

Intensité de la régulation environnementale

Green Constraint (Vert Contraint) Green Growth (Croissance Verte)

Incitations fiscales élevées pour pousser les technologies

Incitations fiscales qui poussent les technologies

alternatives

alternatives

Augmentation de la fiscalité sur les ICE et mild hybrides

Fiscalité contraignante sur les véhicules les plus polluants

Taxation carburant: taxe carbone élevée et équivalence

(haut de gamme)

entre taxation essence et taxation diesel

Taxation carburant modérée pour redonner du pouvoir

Règlementations non conventionnelles sont mises en place

d’achat aux ménages

Renouvellement rapide du parc

Règlementations non conventionnelles poussent les modes

Normes d’émissions de polluants locaux restrictives

de transport partagés et nouvelles mobilités

Renouvellement du parc par des primes à la casse

Normes d’émissions de polluants locaux restrictives

Stagnation Liberal World (Monde Libéral)

Fiscalité peu contraignante sur les véhicules, même Fiscalité « intermédiaire » sur les véhicules augmentation

thermiques progressive modérée de la fiscalité sur les modèles les plus

Gouvernements endettés et phase-out rapide des incitations polluants

pour les véhicules électrifiés Phase-out rapide des incitations sur les véhicules électrifiés

Taxation carburant n’augmente pas pour donner du pouvoir pour ne pas favoriser une technologie par rapport à une

d’achat aux ménages autre

Age de MAC des véhicules augmente Taxation carburant indexée sur une taxe carbone faible

Intensité de la croissance économique

Scénarios de projection

Les résultats de mix technologique ont été projetés dans chacun de ces scénarii.

NOTE TECHNIQUE WAPO 2019 7

Le scénario de référence pour la PFA et ses membres est le scénario Green

Constraint, à faible croissance économique et forte réglementation environnementale.

En effet, depuis la crise économique de 2009, la croissance mondiale reste fragile et

dans le même temps des conférences environnementales comme la COP21

parviennent à réunir et à accorder la plupart des puissances mondiales pour tenter de

limiter l’impact du changement climatique.

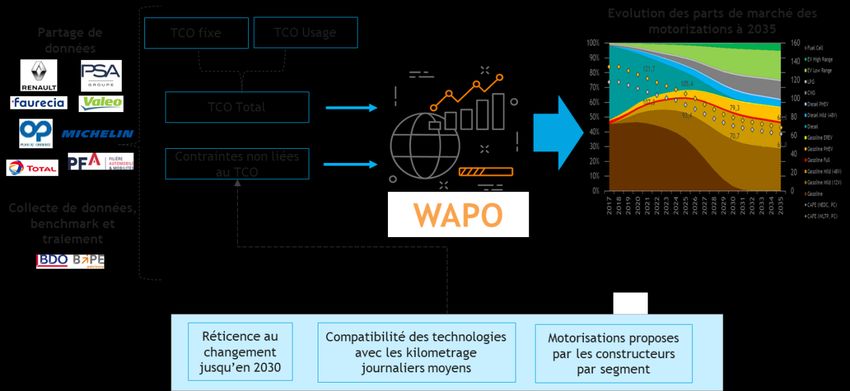

Ci-dessous, le schéma synthétique et les étapes du modèle WAPO :

Les étapes clés et éléments essentiels pour le calcul du mix powertrain sont :

• Le calcul du volume total des ventes

• La segmentation des véhicules

• Le TCO

o Fixe : prix motorisation, prix véhicule, taxes/marge/subventions, valeur

résiduelle

o Variable : kilométrage annuel moyen ; prix énergies, consommation des

véhicules

• La disponibilité des offres constructeurs des powertrain par segment

• Les comportements culturels

• Le besoin en mobilité

NOTE TECHNIQUE WAPO 2019 8

4. RÉSULTATS (EUROPE)

4.1. LE VOLUME DE VENTES TOTALES DE VEHICULES EN EUROPE

Pour rappel, cette étude a été réalisée avant la crise sanitaire du Coronavirus

Dans les marchés automobiles matures, le volume des ventes des véhicules dépend

des spécificités de chaque pays (e.g. organisation urbaine, transports en commun,

géographie) et non plus de la croissance économique. De plus les demandes de

mobilité (personnes et marchandises) font l’objet d’une optimisation drastique dans un

contexte de forte volatilité des prix des énergies.

En Europe, le principal levier de l'augmentation du taux de motorisation a été les pays

de l'Europe de l'Est en raison de leur croissance économique et du développement

des infrastructures.

Dans les scénarios Green Growth et Green Constraint, le volume des ventes diminue

d’environ deux millions/an d’ici 2035, à la suite d’une baisse des taux de motorisation.

Dans les scénarios Liberal World et Stagnation, le volume des ventes reste stable

autour de 17 millions de véhicules/an.

En moyenne, les ventes annuelles devraient atteindre entre 15,5 et 17,5 millions

d'unités d'ici 2035 donc une légère contraction du marché.

Impact incertain des

évènements imprévisibles

Notons la tendance inverse, dans les pays émergents, où il reste une forte

dépendance entre croissance économique et croissance de la demande en

mobilité totale.

NOTE TECHNIQUE WAPO 2019 9

Dans un 1er temps la croissance économique s’accompagne d’un boom du parc de

véhicules utilitaires qui permettent au tissu industriel et à l’économie en général de se

développer, puis la croissance des revenus s’accompagne de l’émergence d’une

classe moyenne qui achète des véhicules particuliers.

4.2. LE MIX SEGMENT EN EUROPE

Pour les 4 scénarios à 2035, le segment B_High (type Peugeot 2008 / Renault Captur)

est le segment dont la part de marché augmente, tandis que le segment A (type Smart,

Twingo) reste stable.

Dans les scénarios de forte croissance (Green Growth & Liberal World), les parts de

marché des hauts segments de véhicule ont tendance à augmenter par rapport aux

parts de marché des petits segments faibles et inversement pour les scénarios à faible

croissance (Stagnation et Green Constraint).

La part des VUL représente 12 à 15% des ventes des véhicules légers pour les 4

scénarios.

NOTE TECHNIQUE WAPO 2019 10

4.3. MIX DES VENTES DE VEHICULES LEGERS PAR TECHNOLOGIE EN

EUROPE

Les principaux résultats du WAPO 2019 sont détaillés ci-dessous en fonction des

scénarios :

4.3.1. POUR LES CARBURANTS THERMIQUES (DIESEL, ESSENCE ET GAZ) :

• A partir de 2030, en Europe, les véhicules 100% ICE (Diesel ou Essence) ne

sont plus proposés à la vente par les constructeurs du fait des réglementations

restrictives et du coût de dépollution trop importante pour respecter les normes

EURO et CAFE,

• Les Powertrain Diesel 48V et GPL deviennent marginaux, en raison de

l'interdiction du diesel dans les Zones à Faibles Emissions et de la

réglementation sur la dépollution,

• Les Powertrain Essence Hybride non Rechargeable restent dominants avec

plus de 50% de parts de marché cumulées. Seul le scénario le plus favorable

pour les énergies alternatives (Green Growth), affiche une part des véhicules

électriques supérieure à celle des Essence Hybride non Rechargeable,

• Parmi les motorisations de type Essence Hybride non Rechargeable, le 48V est

prédominant face au HEV, du fait d’un TCO plus avantageux,

• Le Powertrain GNV enregistre une forte croissance et atteint entre 6 et 9% de

parts de marché selon le scénario, conséquence d’un TCO avantageux.NOTE TECHNIQUE WAPO 2019 11

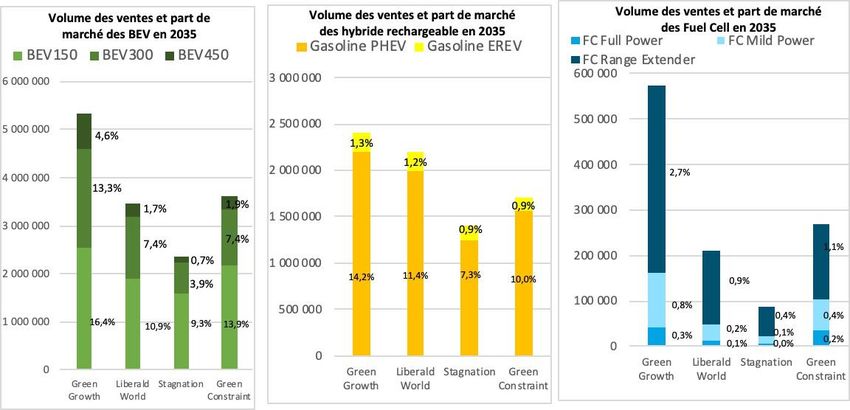

4.3.2. POUR LES ENERGIES ALTERNATIVES (ELECTRICITE, HYBRIDE, FUEL

CELL) :

• Les véhicules à énergies alternatives sont tous favorisés du fait des

réglementations et incitations fiscales. Leurs parts de marché augmentent à

partir de 2025 et notamment celles des véhicules électriques grâce un TCO plus

avantageux,

• Les Powertrain Electrique connaissent une forte dynamique dans tous les

scénarios, atteignant entre 14 et 35% de parts de marché en 2035,

• Parmi les véhicules électriques, les VE possédant une petite batterie

(permettant d’effectuer 150km réel avec une batterie d’environ 25 kWh)

atteignent 50% à 75% des parts de marché

• Parmi les hybrides rechargeables, le PHEV Essence est dominant : la part des

Essence Range Extender reste marginal dans tous les scénarios

• Les Powertrain Fuel Cell8 commencent à émerger, en particulier dans les

scénarios à croissance verte, avec plus d’un demi-million de ventes en Europe

(~3% des parts de marché) dans le scénario Green Growth, mais restent tout

de même marginales en 2035. Le Range Extender domine parmi la technologie

Fuel Cell.

8 Détails des configurations du Fuel Cell en annexeNOTE TECHNIQUE WAPO 2019 12

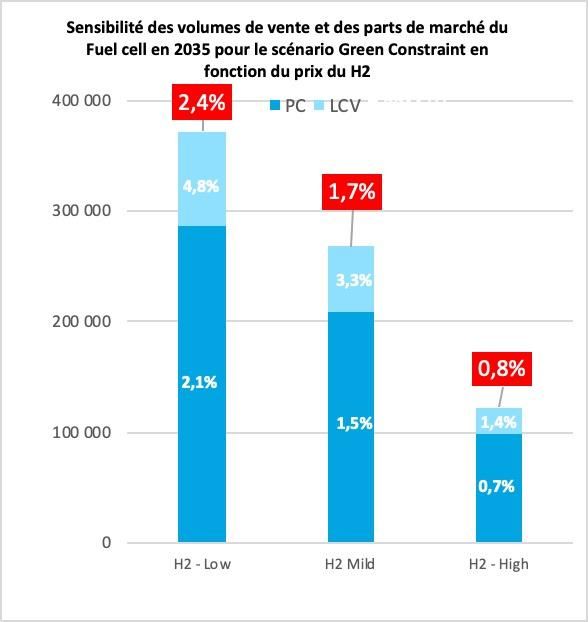

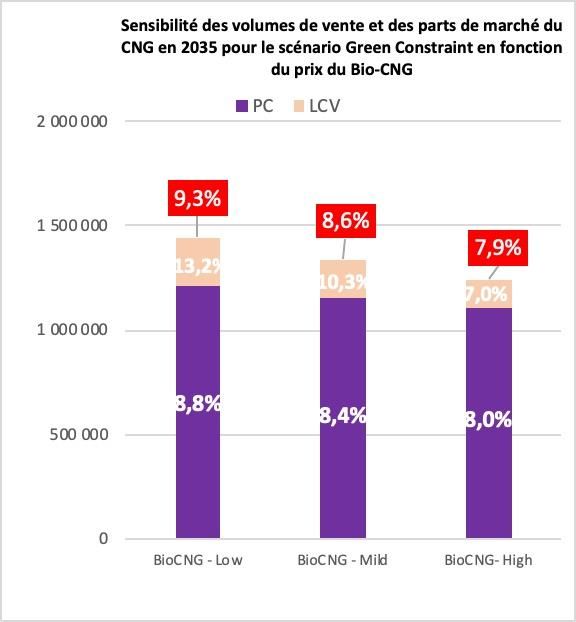

4.3.3. SENSIBILITE AUX PRIX A LA POMPE DE L’HYDROGENE ET LE GNV :

• Une analyse de sensibilité du mix powertrain aux prix du CNG et du H2 a été

réalisée selon 3 hypothèses.

o Pour le CNG, une production « Bio » a été retenue avec un appui de la

PPE et de GRDF

o Pour le H2 électrolyse, 3 scénarios de prix à la pompe ont été élaborés

avec le soutien d’acteurs de la filière

• La sensibilité concernant le prix du carburant sur la part de marché est plus élevée

pour les VUL car un kilométrage plus élevé signifie une plus grande sensibilité au

prix de l'énergie :

o La variation du prix du Bio-CNG a un impact limité sur les parts de

marché du groupe motopropulseur au GNC

o Un prix H2 bas implique un volume de ventes de piles à combustible 3

fois plus élevé qu'un prix H2 élevé.

Volume des ventes

Volume des ventes

Part de marché totale

Prix des énergies à la pompe considérés pour les calculs de sensibilité :

Prix des Haut

Bas Moyen

énergies

1,6 €/kg

1,2 €/kg 1,4 €/kg

BioCNG

11,5 €/kg

H2 6 €/kg 7,3 €/kg

(electrolyse)NOTE TECHNIQUE WAPO 2019 13

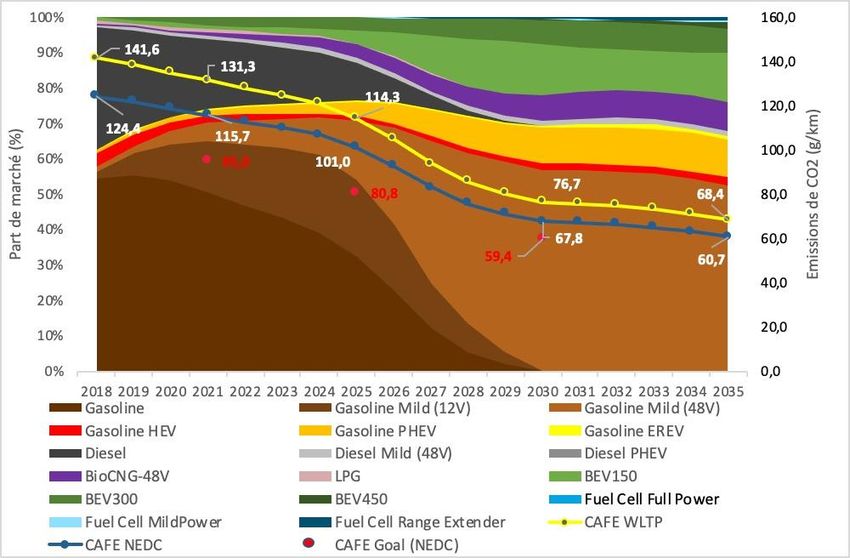

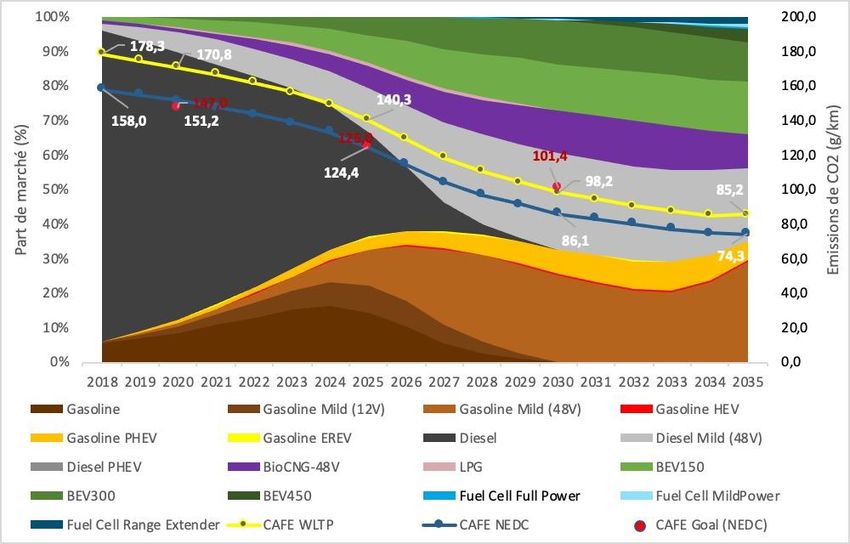

4.3.4. POUR LES OBJECTIFS CAFE (SCENARIO GREEN CONSTRAINT) :

Les résultats affichés résultent de l’évolution naturelle du marché que le modèle

WAPO projette, basée sur l’arbitrage TCO du conducteur

• Les émissions moyennes de CO2 du parc vendu ont été calculés selon les

normes NEDC (courbe en bleue) et WLTP (courbe en jaune),

• Les objectifs du CAFE sont indiqués en rouge, avec les remarques suivantes :

o Au cours de l'année 2021, l'Union Européenne établira une valeur de

référence, calculée à partir des données exprimées selon le cycle NEDC

corrélé et des données exprimées selon le cycle WLTP de chaque

véhicule vendu l'année précédente,

o C'est sur la base de cette valeur de référence que les progrès à réaliser

seront établis (en pourcentage d'ici 2025 et 2030) et non à partir de

l'objectif de 95 grammes. Dans l'intervalle, nous avons projeté les

objectifs 2025 et 2030 à partir de l'objectif de 95 grammes en 2021,

o Les objectifs CAFE n'incluent pas les bonus ZED LEV 2025, l'éco-

innovation, le phasage et les super crédits.

• Pour les VL, le mix projeté ne répond pas encore aux objectifs du CAFE mais

l'écart se réduit progressivement de 20 points de différence en 2021 à 6 points

de différence en 2030NOTE TECHNIQUE WAPO 2019 14

• Pour les VUL, l'objectif CAFE est atteint à partir de 2025, selon la norme NEDC

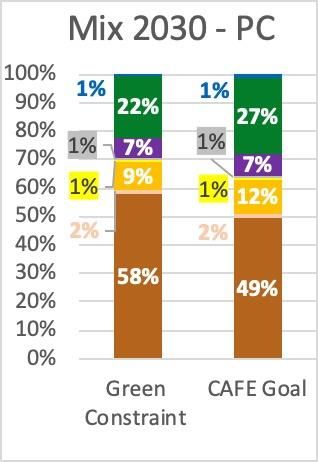

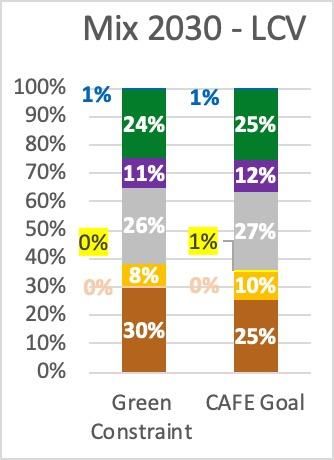

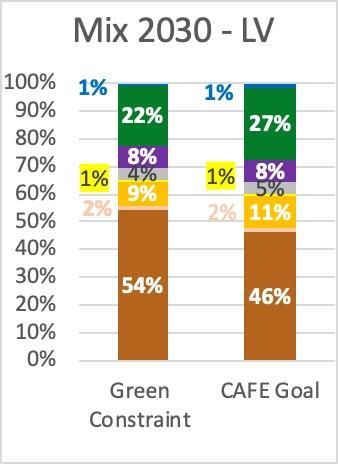

4.3.5.LE MIX POWERTRAIN PERMETTANT DE RESPECTER LES OBJECTIFS

CAFE EN 2030

• Sur la base du modèle TCO, Le BIPE a réalisé une simulation du mix powertrain

respectant les objectifs d’émissions européennes à 2030 pour les Vehicules

particuliers (PC), les Vehicules Utilitaires Légers (LCV) et le mix total des Véhicules

Légers (LV) ; Cette simulation a été construite en accentuant les efforts commerciaux

de la part des constructeurs sur certains powertrains.NOTE TECHNIQUE WAPO 2019 15

4.4. L’ÉQUIPEMENT EN IRVE

Parmi les hypothèses fortes de ce modèle, les infrastructures n’ont pas été

considérées comme un facteur limitant le développement des nouvelles motorisations.

Or, dans les faits, si l’infrastructure, borne de charge pour les véhicules électriques,

station de gaz pour les véhicules CNG, n’est pas déployée, la part de marché de ces

véhicules resterait faible voire inexistantes.

Le BIPE a donc mené des travaux pour estimer le nombre d’IRVE publiques (en voirie,

dans des parkings ouverts au public…) nécessaire à déployer au regard des volumes

projetés dans le modèle WAPO.

4.4.1. MÉTHODOLOGIE

Le nombre d’IRVE nécessaires, pour répondre au volume de VE/VHR projeté, est

calculé selon les étapes suivantes :

• Le calcul du nombre de charges journalières et de charges exceptionnelles par

véhicule pour chaque zone, basée sur la demande en énergie, à partir des

résultats du modèle WAPO-CRA2. Pour cela, sont utilisées les informations

suivantes :

o Le volume du parc de véhicules électriques et hybrides rechargeables

o Le kilometrage journalier moyen

o Le kilométrage exceptionnel (pour partir en vacances…)

o L’autonomie moyenne du véhicule

o La consommation moyenne du véhicule

• Distinguer le nombre de charges selon le lieu de recharge : il s’agit de la

répartition du nombre de charge en fonction du lieu (à domicile, au bureau, en

voirie…). Cette répartition est estimée à partir de recherches bibliographiques9

• Distinguer le nombre de charges publiques selon la puissance de l’IRVE (3kva,

7kva, 43kva, 150kva…), dépendante du lieu de son installation.

9 CERE- Accelerating Investment in Electric Vehicle Charging Infrastructure – 2017

IEA - Global EV Outlook 2017 – 2017

AVERE – 2018

Ministère de la Transition Ecologique et Solidaire, le Ministère de l’Economie et des Finances et l’ADEME -

Rapport sur les infrastructures de recharge pour véhicules électriques : état des lieux et pistes pour

accélérer leur déploiement - 2019NOTE TECHNIQUE WAPO 2019 16

4.4.2. RÉSULTATS

Les principales conclusions sont :

• Le nombre d’IRVE à faible puissance augmente plus vite que celles à forte

puissance. Ces dernières sont multipliées par 6 entre 2018 et 2035 tandis que

les IRVE à faible puissance le sont par 9. Cette différence de croissance entre

les IRVE faible puissance et forte puissance s’explique par la maturité du

marché : les IRVE de forte puissance sont necessaires au début pour rassurer

les nouveaux adoptants mais cette “assurance” coute cher et ne se justifie plus

au fil du temps.

• Le nombre de VE/VHR par IRVE s’accroit entre 2018 et 2035 : le besoin d’IRVE

public est important pour accompagner le développement des ventes en

rassurant les automobilistes de disposer d’une infrastructure, le temps que les

déploiements privés s’organisent.NOTE TECHNIQUE WAPO 2019 17

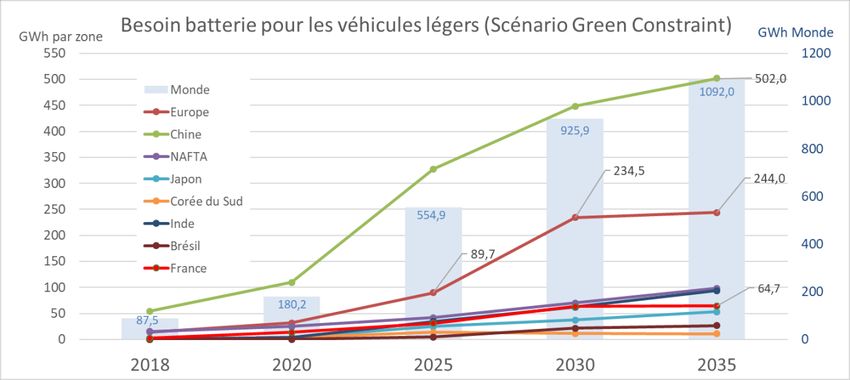

4.5. LE BESOIN EN BATTERIE EN EUROPE

A partir du modèle de l’évolution des marchés automobiles jusqu’à l’horizon 2035 et,

en appliquant la quantité de batterie embarquées en fonction de leur chaîne de traction

(ou énergie) pour les différents segments, il est prévu en 2030 un accroissement de

besoin en batterie qui sera multiplié par 10 en 12 ans, pour atteindre environ 210 GWh

en 2030 pour les Véhicules Légers. Le même raisonnement appliqué aux Véhicules

Lourds fait apparaitre un besoin complémentaire de 65 GWh pour un total de capacité

de production de cellule de batterie en Europe estimé à 275 GWh.

Source PFA/BIPENOTE TECHNIQUE WAPO 2019 18

5. CONCLUSIONS DE L’ÉTUDE

Les conclusions de l’étude WAPO 2019 sont les suivantes :

• A partir de 2030, si la part de marché des motorisations type Gasoline reste

majoritaire, un transfert des motorisation 100% ICE à des hybridations légères

(48V et HEV) est observé

• Le diesel devrait voir sa part de marché tendre vers 5%, notamment pour les

véhicules particuliers, conséquence du DieselGate et la multiplication du

Diesel Ban dans les principaux marchés. Les logiques de TCO sont

différentes pour les professionnels, ce qui explique la résistance du Diesel

pour les VUL.

• L'objectif CAFE ne seraient pas respecté en Europe pour les véhicules

particuliers d’ici 2030 mais devrait être atteint pour les VUL

• La réalisation des objectifs CAFE nécessitera l’adoption par les automobilistes

de technologies bas carbone (électrique, hybride, fuel cell…)

• Parmi les véhicules à énergies alternatives, la part de marché des véhicules

électriques devrait être majoritaire

• La pile à combustible devrait émerger en 2035, mais sa part de marché

restera encore faible lié à un TCO encore élevé et une adoption progressiveNOTE TECHNIQUE WAPO 2019 19

6. ANNEXE

6.1. DEFINITION DES SEGMENTS ET DES POWERTRAINS

La segmentation des véhicules légers a été défini en accord avec les membres du

WAPO :

• Véhicules Particuliers :

o Segment A: Smart, Renault Twingo…

o Segment B_Low : Peugeot 206, Renault Clio…

o Segment B_High: Peugeot 2008, Renault Captur…

o Segment C_Low: Peugeot 307, Renault Mégane…

o Segment C_High: Peugeot 3008, Renault Scenic…

o Segment D_Low: Peugeot 607, Renault Laguna…

o Segment D_High: Peugeot 807, Renault Koleos…

• Véhicules Utilitaires Légers :

o F1: Peugeot Bipper, Renault Kangoo…

o K1: Peugeot Expert, Renault Trafic…

o K2: Peugeot Boxer, Renault Master…

o PU: Peugeot Hoggar…

Ainsi que la définition des différents powertrains :

• Gasoline : Essence 100%

• Gasoline Mild (12V) : Essence avec petite hybridation (12V)

• Gasoline Mild (48V) : Essence avec petite hybridation (48V)

• Gasoline HEV: Essence Hybride Non Rechargeable (No Plug-In)

• Gasoline PHEV: Essence Hybride Rechargeable

• Gasoline EREV: Essence Hybride avec prolongateur d’autonomie

• Diesel : Diesel 100%

• Diesel Mild (48V) : Diesel avec petite hybridation (48V)

• Diesel PHEV: Diesel Hybride Rechargeable

• BEV 150: Electrique avec 150km WLTP d’autonomie

• BEV 300: Electrique avec 300km WLTP d’autonomie

• BEV 450: Electrique avec 450 km WLTP d’autonomie

• CNG – 48V: BioGaz

• LPG: Gaz de Pétrole Liquéfié

• Fuel Cell Full Power : Hydrogène avec batterie auxiliaire

• Fuel Cell Mid Power : Hydrogène avec batterie rechargeable

• Fuel Cell Range Extender : Electrique avec prolongateur d’autonomie

hydrogèneNOTE TECHNIQUE WAPO 2019 20

6.2. LES DIFFERENTES TYPOLOGIES DE FUEL CELL POUR LES

VEHICULES LEGERS PARTICULIERS ET UTILITAIRES

• Full Power: permet un usage polyvalent, alimenté exclusivement par un réseau

de distribution d’H2

• Range Extender: alimenté aussi bien en hydrogène qu’en électricité, permet un

usage urbain et périurbain intensif, pour des flottes de type VU (par exemple

activité de messageries ou taxi)

• Mid-Power: permet un usage polyvalent, alimenté à la fois par un réseau de

distribution d’H2 et rechargeable sur le réseau électrique , avec un

dimensionnement du système Fuel Cell intermédiaire entre le « range

extender» et le « full power »NOTE TECHNIQUE WAPO 2019 21

6.3. PARTS DE MARCHE DES VEHICULES LEGERS (VP+VUL) SELON LA

MOTORISATION EN 2025 ET 2030NOTE TECHNIQUE WAPO 2019 22

6.4. COMPARAISON DES TCO

Ci-dessous, une comparaison des TCO en 2035 des motorisations alternatives avec

le TCO en 2018 de la motorisation de « référence » du segment (Gasoline pour le

segment C_Bas et Diesel pour le segment F1).NOTE TECHNIQUE WAPO 2019 23

6.5. PARTS DE MARCHE ET VOLUME SELON LES SCENARIOS

Dans le monde

Green Gasoline Gasoline Diesel BEV Bio-CNG Fuel Cell Volume des

Constraint (ICE, 12V, Plug-In (ICE, ventes (en

Véhicules 48V, HEV) Hybrid 48V) milliers)

Particuliers (PHEV,

EREV)

2025 79,9% 3,5% 6,0% 5,6% 4,8% 0,1% 88 718

2030 74,9% 5,0% 3,6% 9,6% 6,3% 0,6% 95 476

2035 72,2% 5,4% 3,1% 11,1% 7,0% 1,2% 100 131

Green Gasoline Gasoline Diesel BEV Bio-CNG Fuel Cell Volume

Constraint (ICE, 12V, Plug-In (ICE, 48V) des ventes

Véhicules 48V, HEV) Hybrid (en milliers)

Utilitaires (PHEV,

légers EREV)

2025 47,8% 4,2% 26,2% 17,6% 4,1% 0,1% 18 722

2030 44,9% 4,5% 20,0% 24,1% 5,6% 0,9% 19 296

2035 43,3% 4,7% 16,5% 26,4% 6,3% 2,8% 20 062

Green Gasoline Gasoline Diesel BEV Bio-CNG Fuel Cell Volume

Growth (ICE, 12V, Plug-In (ICE, des

Véhicules 48V, HEV) Hybrid 48V) ventes

Particuliers (PHEV, (en

EREV) milliers)

2025 71,9% 5,4% 5,6% 10,0% 6,4% 0,6% 95 519

2030 61,8% 7,4% 3,6% 16,9% 8,5% 1,8% 102 609

2035 55,6% 7,5% 3,2% 22,5% 8,1% 3,2% 108 654

Green Gasoline Gasoline Diesel BEV Bio- Fuel Volume

Growth (ICE, 12V, Plug-In (ICE, CNG Cell des

Véhicules 48V, Hybrid 48V) ventes

Utilitaires HEV) (PHEV, (en

légers EREV) milliers)

2025 39,7% 6,2% 22,8% 25,3% 5,7% 0,3% 19 756

2030 32,9% 6,0% 16,3% 35,4% 7,6% 1,7% 20 541

2035 28,5% 6,0% 12,2% 41,7% 7,1% 4,5% 22 249NOTE TECHNIQUE WAPO 2019 24

Liberal Gasoline Gasoline Diesel BEV Bio- Fuel Volume

World (ICE, 12V, Plug-In (ICE, CNG Cell des

Véhicules 48V, Hybrid 48V) ventes

Particuliers HEV) (PHEV, (en

EREV) milliers)

2025 80,7% 2,9% 7,1% 3,5% 5,7% 0,1% 96 282

2030 75,8% 5,0% 5,5% 6,0% 7,4% 0,3% 106 991

2035 72,2% 6,0% 5,7% 7,8% 7,5% 0,7% 116 462

Liberal Gasoline Gasoline Diesel BEV Bio- Fuel Volume

World (ICE, 12V, Plug-In (ICE, CNG Cell des

Véhicules 48V, HEV) Hybrid 48V) ventes (en

Utilitaires (PHEV, milliers)

légers EREV)

2025 46,8% 3,5% 31,0% 13,5% 5,3% 0,1% 20 472

2030 44,0% 4,2% 25,3% 18,2% 7,7% 0,5% 22 666

2035 41,8% 4,7% 21,3% 21,8% 8,9% 1,4% 27 056

Stagnation Gasoline Gasoline Diesel BEV Bio- Fuel Volume

Véhicules (ICE, 12V, Plug-In (ICE, CNG Cell des

Particuliers 48V, HEV) Hybrid 48V) ventes (en

(PHEV, milliers)

EREV)

2025 84,6% 2,2% 5,1% 5,9% 0,0% 0,6% 90 320

2030 83,3% 3,1% 2,7% 7,9% 0,0% 1,0% 100 448

2035 83,1% 3,1% 2,4% 8,3% 0,0% 1,3% 109 033

Stagnation Gasoline Gasoline Diesel BEV Bio- Fuel Volume

Véhicules (ICE, 12V, Plug-In (ICE, CNG Cell des

Utilitaires 48V, Hybrid 48V) ventes

légers HEV) (PHEV, (en

EREV) milliers)

2025 51,8% 3,1% 21,8% 8,2% 0,0% 4,3% 19 453

2030 53,6% 2,8% 14,0% 11,4% 0,0% 4,3% 21 136

2035 55,1% 2,7% 12,6% 12,4% 0,0% 5,0% 23 434NOTE TECHNIQUE WAPO 2019 25

En Europe

Green Gasoline Gasoline Diesel BEV Bio- Fuel Volume

Constraint (ICE, Plug-In (ICE, CNG Cell des

Véhicules 12V, Hybrid 48V) ventes

Particuliers 48V, (PHEV, (en

HEV) EREV) milliers)

2025 72,0% 4,4% 11,9% 7,3% 4,3% 0,1% 14 551

2030 58,7% 10,8% 1,5% 21,2% 7,2% 0,6% 14 180

2035 54,7% 11,6% 1,5% 22,3% 8,4% 1,5% 13 792

Green Gasoline Gasoline Diesel BEV Bio- Fuel Volume

Constraint (ICE, Plug-In (ICE, CNG Cell des

Véhicules 12V, Hybrid 48V) ventes

Utilitaires 48V, (PHEV, (en

légers HEV) EREV) milliers)

2025 32,5% 3,6% 43,0% 13,4% 7,4% 0,1% 1 844

2030 25,4% 7,3% 28,1% 26,2% 12,1% 0,8% 1 754

2035 29,4% 5,7% 20,8% 30,5% 10,3% 3,3% 1 770

Green Gasoline Gasoline Diesel BEV Bio- Fuel Volume

Growth (ICE, 12V, Plug-In (ICE, CNG Cell des

Véhicules 48V, HEV) Hybrid 48V) ventes (en

Particuliers (PHEV, milliers)

EREV)

2025 67,3% 5,6% 11,5% 10,7% 4,6% 0,2% 14 681

2030 46,9% 14,9% 1,4% 28,1% 7,2% 1,4% 14 216

2035 38,0% 16,7% 1,5% 32,3% 8,1% 3,5% 13 771

Green Gasoline Gasoline Diesel BEV Bio- Fuel Volume

Growth (ICE, 12V, Plug-In (ICE, CNG Cell des

Véhicules 48V, HEV) Hybrid 48V) ventes (en

Utilitaires (PHEV, milliers)

légers EREV)

2025 26,3% 5,5% 38,2% 22,5% 7,4% 0,1% 1 853

2030 16,6% 8,5% 22,4% 40,2% 10,7% 1,5% 1 740

2035 15,8% 6,2% 14,7% 50,1% 7,8% 5,4% 1 749NOTE TECHNIQUE WAPO 2019 26

Liberal Gasoline Gasoline Diesel BEV Bio- Fuel Volume

World (ICE, 12V, Plug-In (ICE, CNG Cell des

Véhicules 48V, HEV) Hybrid 48V) ventes (en

Particuliers (PHEV, milliers)

EREV)

2025 72,3% 4,1% 12,9% 6,4% 4,2% 0,1% 15 263

2030 62,8% 11,8% 2,8% 16,8% 5,4% 0,4% 15 243

2035 57,5% 13,6% 3,4% 18,6% 5,8% 1,1% 15 305

Liberal Gasoline Gasoline Diesel BEV Bio- Fuel Volume

World (ICE, 12V, Plug-In (ICE, CNG Cell des

Véhicules 48V, HEV) Hybrid 48V) ventes (en

Utilitaires (PHEV, milliers)

légers EREV)

2025 31,4% 3,4% 45,5% 12,0% 7,6% 0,0% 1 987

2030 26,0% 7,4% 33,5% 23,8% 8,9% 0,4% 1 943

2035 29,9% 6,0% 25,2% 29,8% 7,2% 1,9% 2 101

Stagnation Gasoline Gasoline Diesel BEV Bio- Fuel Volume

Véhicules (ICE, 12V, Plug-In (ICE, CNG Cell des

Particuliers 48V, HEV) Hybrid 48V) ventes (en

(PHEV, milliers)

EREV)

2025 77,6% 2,8% 10,5% 5,9% 0,0% 1,8% 15 120

2030 70,9% 7,9% 0,0% 15,1% 0,0% 3,8% 15 078

2035 68,7% 8,8% 0,0% 15,3% 0,0% 4,6% 15 142

Stagnation Gasoline Gasoline Diesel BEV Bio- Fuel Volume

Véhicules (ICE, 12V, Plug-In (ICE, CNG Cell des

Utilitaires 48V, HEV) Hybrid 48V) ventes (en

légers (PHEV, milliers)

EREV)

2025 35,9% 2,1% 33,5% 11,5% 0,0% 1,9% 1 928

2030 32,0% 5,4% 0,0% 18,7% 0,0% 5,4% 1 860

2035 40,2% 4,0% 0,0% 17,3% 0,0% 6,9% 1 972NOTE TECHNIQUE WAPO 2019 27

En France

Green Gasoline Gasoline Diesel BEV Bio- Fuel Volume

Constraint (ICE, 12V, Plug-In (ICE, CNG Cell des

Véhicules 48V, HEV) Hybrid 48V) ventes (en

Particuliers (PHEV, milliers)

EREV)

2025 45,9% 12,0% 21,1% 18,2% 2,6% 0,3% 2 189

2030 28,2% 24,4% 0,9% 38,5% 7,0% 0,9% 2 142

2035 24,1% 24,5% 0,9% 40,0% 8,3% 2,1% 2 075

Green Gasoline Gasoline Diesel BEV Bio- Fuel Volume

Constraint (ICE, 12V, Plug-In (ICE, CNG Cell des

Véhicules 48V, HEV) Hybrid 48V) ventes (en

Utilitaires (PHEV, milliers)

légers EREV)

2025 36,5% 3,6% 41,1% 14,1% 4,7% 0,0% 277

2030 28,3% 7,4% 19,4% 32,2% 12,1% 0,6% 264

2035 31,9% 5,2% 12,7% 37,0% 10,6% 2,7% 266

Green Gasoline Gasoline Diesel BEV Bio- Fuel Volume

Growth (ICE, 12V, Plug-In (ICE, CNG Cell des

Véhicules 48V, HEV) Hybrid 48V) ventes (en

Particuliers (PHEV, milliers)

EREV)

2025 45,3% 10,5% 15,5% 25,6% 2,6% 0,5% 2 209

2030 19,3% 23,2% 0,6% 48,4% 6,6% 2,0% 2 145

2035 12,8% 23,6% 0,4% 51,3% 7,2% 4,7% 2 072

Green Gasoline Gasoline Diesel BEV Bio- Fuel Volume

Growth (ICE, 12V, Plug-In (ICE, CNG Cell des

Véhicules 48V, HEV) Hybrid 48V) ventes (en

Utilitaires (PHEV, milliers)

légers EREV)

2025 27,7% 5,0% 33,8% 29,3% 4,0% 0,2% 279

2030 16,2% 7,6% 14,6% 50,1% 10,0% 1,6% 264

2035 14,5% 5,1% 8,5% 58,9% 7,3% 5,6% 263NOTE TECHNIQUE WAPO 2019 28

Liberal Gasoline Gasoline Diesel BEV Bio- Fuel Volume

World (ICE, 12V, Plug-In (ICE, CNG Cell des

Véhicules 48V, HEV) Hybrid 48V) ventes (en

Particuliers (PHEV, milliers)

EREV)

2025 55,3% 9,3% 12,8% 8,9% 0,0% 12,2% 2 296

2030 32,7% 25,8% 0,0% 21,9% 0,0% 17,3% 2 299

2035 25,8% 27,9% 0,0% 23,2% 0,0% 19,9% 2 303

Liberal Gasoline Gasoline Diesel BEV Bio- Fuel Volume

World (ICE, 12V, Plug-In (ICE, CNG Cell des

Véhicules 48V, HEV) Hybrid 48V) ventes (en

Utilitaires (PHEV, milliers)

légers EREV)

2025 32,9% 4,4% 31,3% 16,4% 0,0% 5,7% 299

2030 26,4% 8,8% 0,0% 25,6% 0,0% 16,4% 289

2035 27,4% 6,3% 0,0% 30,1% 0,0% 20,6% 316

Stagnation Gasoline Gasoline Diesel BEV Bio- Fuel Volume

Véhicules (ICE, 12V, Plug-In (ICE, CNG Cell des

Particuliers 48V, HEV) Hybrid 48V) ventes (en

(PHEV, milliers)

EREV)

2025 67,9% 6,5% 12,1% 5,5% 0,0% 6,4% 2 275

2030 52,9% 16,1% 0,0% 18,7% 0,0% 10,4% 2 276

2035 49,6% 16,8% 0,0% 20,5% 0,0% 11,2% 2 278

Stagnation Gasoline Gasoline Diesel BEV Bio- Fuel Volume

Véhicules (ICE, 12V, Plug-In (ICE, CNG Cell des

Utilitaires 48V, HEV) Hybrid 48V) ventes (en

légers (PHEV, milliers)

EREV)

2025 36,8% 3,4% 33,2% 12,5% 0,0% 3,3% 290

2030 32,4% 7,4% 0,0% 22,5% 0,0% 10,7% 277

2035 39,1% 5,0% 0,0% 23,7% 0,0% 12,8% 297NOTE TECHNIQUE WAPO 2019 29

6.6. BESOIN EN BATTERIE

6.7. LES HYPOTHÈSES DU MODÈLE

Les hypothèses sont sourcées auprès des membres de la PFA par Le BIPE.

Prix des batteries (€/kWh)

Year Liberal World Stagnation Green Constraint Green Growth

2018 189 195 182 176

2025 127 136 113 99

2030 118 127 95 77

2035 108 118 90 63

Prix du baril de pétrole (€/baril)

Year Liberal World Stagnation Green Growth Green Constraint

2018 64 64 64 64

2025 75 63 87 64

2030 96 71 113 73

2035 105 67 125 72

Prix des énergies en France (€/L ou €/kg ou €/kWh)

France

Year Scenario

Gasoline Diesel CNG LPG Electricity H2

2019 Green Constraint 1,47 1,40 0,91 0,85 0,17 14,55

2025 Green Constraint 1,53 1,58 1,09 0,93 0,19 11,83

2030 Green Constraint 1,60 1,72 1,25 0,99 0,20 9,56

2035 Green Constraint 1,68 1,88 1,40 1,06 0,21 7,30NOTE TECHNIQUE WAPO 2019 30

Consommation des véhicules en Europe en 2018 (L/100km ou kg/100km ou

kWh/100km, eq WLTP)

Europe

Segment

Gasoline Diesel CNG LPG Electricity Hydrogen

A 5,0 4,4 3,2 6,2 12,4 1,3

B_Low 5,3 4,2 3,4 6,5 13,7 1,4

B_High 5,8 4,7 3,7 7,2 15,3 1,5

C_Low 5,7 5,6 3,6 7,0 15,3 1,5

C_High 7,3 6,2 4,7 9,0 17,5 1,9

D_Low 7,1 7,5 4,5 8,8 17,5 1,8

D_High 8,1 6,4 5,1 10,0 18,9 2,1

F1 6,7 5,3 6,4 8,2 18,2 1,7

K1 8,4 6,7 8,0 10,3 20,6 2,1

K2 9,2 7,5 8,8 11,3 24,4 2,3

PU 10,5 8,5 6,7 13,0 28,1 2,7

Consommation des véhicules en France en 2035 (L/100km ou kg/100km ou

kWh/100km, eq WLTP)

Europe

Segment

Gasoline Diesel CNG LPG Electricity Hydrogen

A 3,6 3,4 1,8 4,7 11,8 0,7

B_Low 3,7 3,4 1,8 4,8 13,0 0,7

B_High 4,1 3,8 2,0 5,4 14,5 0,8

C_Low 4,1 4,3 2,0 5,3 14,5 0,8

C_High 5,3 5,4 2,6 6,8 16,6 1,0

D_Low 5,0 6,5 2,4 6,4 16,6 1,0

D_High 5,3 5,5 2,6 6,9 18,0 1,1

F1 4,8 4,4 2,4 6,2 17,3 0,9

K1 5,7 5,3 2,8 7,4 19,6 1,1

K2 6,6 6,8 3,2 8,5 23,2 1,3

PU 7,4 7,6 3,7 9,6 26,7 1,5

L’évolution de la taxe carbone en France

140

120 120

100 100

Taxe (€/tCO2)

80 77

60 60

40

20

0

2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035

Liberal World Stagnation

Green Growth Green ConstraintNOTE TECHNIQUE WAPO 2019 31

6.8. TABLEAU SYNTHETIQUE DES HYPOTHESES DES DIFFERENTS

SCENARIOS POUR LA CONSTRUCTION DU PRIX DU H2

Hypothèse 3

Hypothèse 1 Hypothèse 2

1 MW

4,5 MW 2,2 MW

Taille électrolyseur

1 300 €/kW

900 €/kW 1 100 €/kW

Coût au kWh de l’électrolyseur

Cout de l’électrolyseur (avec 1,7 M€

4,5 M€ 3 M€

installation et les coûts annexes)

75 €/MWh (taxs like

45 €/MWh (taxs like 60 €/MWh (taxs like

Coût de l’électricité TURPE include)

TURPE include) TURPE include)

5,1 €/kg

Coût de production à long terme 3,1 €/kg 4 €/kg

du H2

Compression du

Sur site Sur site gaz

Mode de transport

300 bars

- -

Compression

200 km

Aucune Aucune

Distance

1,9 €/kg

Coût de transport à long terme du 0 €/kg 0 €/kg

H2

400 kg

2 000 kg 1 000 kg

Capacité journalière de la station

1,5 M€

Coût de la station (avec installation 3,8 M€ 2 M€

et les coûts annexes)

2,6 €/kg

Coût de distribution à long terme 1,9 €/kg 2,1 €/kg

du H2

9,6 €/kg

Coût total à la pompe du H2 hors 5 €/kg 6,1 €/kg

Taxes et hors marge

1,9 €/kg

1 €/kg 1,2 €/kg

TVA

Coût total à la pompe du H2 avec 11,5 €/kg

6 €/kg 7,3 €/kg

taxes et hors marge (compensée

par des subventions publiques)NOTE TECHNIQUE WAPO 2019 32

La proposition contenue dans ce document est faite

par BDO-BIPE Advisory et est, à tous égards, soumise

à la négociation, l'accord et la signature d'un contrat

spécifique. Elle contient des informations

commercialement sensibles de BDO-BIPE Advisory,

qui vous sont divulguées en toute confiance et ne doit

pas être divulguée à un tiers sans le consentement

écrit de BDO-BIPE Advisory.

BDO-BIPE Advisory, une société par actions simplifiée

immatriculée en France sous le numéro 349 463 620,

est membre de BDO International Limited, société

britannique à responsabilité limitée et fait partie du

réseau international BDO de cabinets membres

indépendants. Une liste des noms des membres est

ouverte à l'inspection au siège social, 43/47 avenue de

la Grande Armée- 75016 Paris.

© Février 2020 BDO-BIPE Advisory. Tous les droits

sont réservés.

www.lebipe.comVous pouvez aussi lire