VOUS AVEZ DIT MOBILE PAYMENT ET WALLET ? - État des lieux et perspectives en France et à l'étranger

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

VOUS AVEZ DIT

2 E OPUS

MAI 2020

MOBILE PAYMENT

ET WALLET ?

État des lieux et perspectives

en France et à l’étranger

03

MAI 2020

ÉDITORIAL

Malgré tout, notre propos n’a pas changé :

face à la montée en puissance des paie-

ments digitaux, il s’agit au fil des ans, de

comprendre les rouages de ces services,

interpréter leur diversité et leur dyna-

mique, analyser les stratégies et parcours

des acteurs en lice, recenser des innova-

tions ou inflexions notables, expliciter les

raisons des succès ou des échecs, esquis-

ser des scenarii pour demain…

A l’aune du phénomène qui devrait res-

ter longtemps ancré dans nos mémoires,

nous pouvons aussi nous interroger si des

modes de paiement alternatifs ne corres-

pondraient pas à des modes de vie alter-

natifs.

Les contraintes subies par les consom-

Au moment où nous écrivons ces lignes, mateurs et les entreprises impulsent en

nous ne pouvons que songer tout d’abord effet de nouveaux réflexes et des prises

à l’intensité sans précédent du choc dû à de conscience multiples qui pourraient

la crise sanitaire, choc qui a généré et gé- s’avérer durables : achats plus ciblés et lo-

nérera des méfaits considérables. caux ; déplacements dosés ; accélération

de la digitalisation et des services à dis-

Bien entendu, nous espérons profon- tance (santé, travail, éducation, loisirs…) ;

dément que nous réussirons collective- appétence indiscutable pour le e-com-

ment à surmonter toutes les épreuves merce et le clic & collect ; recherche de

auxquelles nous sommes confrontés et praticité, sécurité et transparence ; vertus

qui sait, à en tirer tous les enseignements du paiement sans contact qui n’a jamais si

pour inventer un monde meilleur. bien porté son nom etc…

La créativité, l’adaptabilité et la solidarité Sans présager de la nature des impacts

exceptionnelles dont nous savons faire qui se révèleront encore d’ici fin 2020 et

preuve, riment avec changement/ajus- bien au-delà, portons un regard sur l’an-

tement de nos habitudes et comporte- née écoulée au titre des paiements digi-

ments. taux et imaginons ce qui pourrait advenir

dans un futur proche ou plus lointain.

Il en va notamment de nos façons de tra-

vailler, voyager, acheter, consommer… et Comme à l’accoutumée, il n’est nulle-

de payer. ment question ici d’être exhaustif mais

plutôt de révéler des faits et tendances

En juin 2019, nous avions réalisé un pre- qui permettent de bien appréhender les

mier Opus dédié aux wallets et aux paie- diverses facettes et déclinaisons du mar-

ments mobiles (nous invitons celles et ché des wallets et des paiements mobiles.

ceux qui ne l’auraient pas lu à le télé-

charger sur notre site www.syrtals-cards. Nous vous souhaitons bonne lecture de

com). Nous publions aujourd’hui une ce second Opus et accueillerons volon-

seconde édition dans un contexte bien tiers vos remarques, critiques et sugges-

singulier et différent du précédent. tions pour en améliorer les contenus.

Angelo CACI

04

MAI 2020

SOMMAIRE

1 DIVERSITÉ DES SERVICES

DE PAIEMENT DIGITAL.......................................... 7-9

2 FACTEURS FAVORABLES AU

DEVELOPPEMENT DES WALLETS ET DU

MOBILE PAYMENT DANS LE MONDE....... 11-21

• Une tendance de fond…....................................12

• …Impactée par l’effet Covid 19........................13

Incidences sur les comportement d’achats

et sur les modes de paiement digitaux

3 DES SITUATIONS ENCORE

CONTRASTÉES SELON LES

GÉOGRAPHIES ET LES CONTEXTES............ 23

• Chine, Inde, Afrique Subsaharienne, Pays

Scandinaves, États-Unis, Royaume-Uni,

Italie, Amérique Latine

05

MAI 2020

SOMMAIRE

4 DES ACTEURS NE JOUANT PAS

DANS LA MEME COUR......................................... 37-49

• Schemes...............................................................38

• X-PAY : Apple, Google, Samsung.....................38

• Géant du web......................................................41

• Wallets Chinois....................................................42

• Banques................................................................45

• Retailers................................................................48

• Opérateurs télécom...........................................48

• Autres acteurs......................................................49

5 ENJEUX ET

PERSPECTIVES............................................................ 51

6 FOCUS SUR

LA FRANCE.................................................................... 57

CONCLUSION................................................................. 60

1

DIVERSITÉ

DES SERVICES

DE PAIEMENT

DIGITAL

08

MAI 2020

Dans notre première édition, nous avions volontairement regardé dans le

rétroviseur pour évoquer la genèse des e-wallets et des services de paiement

mobile ainsi que leur convergence vers l’ère des wallets digitaux. De même

avions-nous abordé les raisons essentielles qui pouvaient présider à leur

succès, à leur déroute ou à leur lente progression.

À l’instar de la description que nous en up ; retailer ; fabricant de smartphone ;

faisions alors, nous pouvons les classer card scheme…)

dans plusieurs grandes catégories au gré • Couverture géographique (nationale,

d’un certain nombre de critères permet- régionale, internationale)

tant de les différencier :

• Fonctionnalités additionnelles proposées

• Types de paiement autorisés (in-store,

• Vocation universelle ou privative

remote ; PtoP ; PtoB ; transit)

• Statut du provider (banque ; établisse-

• Technologies d’interaction mobile

ment de paiement/de monnaie électro-

(NFC, QR Code, USSD, MST, Blue Too-

nique ou leur équivalent dans les pays en

th…)*

question…)

• Sous-jacents d’alimentation et de dé-

nouement du paiement (carte, compte A titre d’illustration et sans volonté de

bancaire, monnaie électronique, es- complétude aucune, voici un tableau po-

pèces…) sitionnant une sélection d’acteurs dans le

• Origine/parenté de la société (géant du monde eu égard à quelques-uns de ces

web ; banque ; opérateur télécom ; start- facteurs.

SOUS-JACENT

NOM GÉOGRAPHIE ORIGINE SYSTÈME SERVICES TECHNOLOGIE

DE PAIEMENT

PtoP,

Chine + Géant

Alipay Universel proximité, en ligne, QR Code Carte, compte

International du web

transit...

Paiement en ligne,

Fabricant in-app, proximité +

USA +

Apple Pay de télé- Universel PtoP et transit NFC Carte

International

phones (dans certains

pays)

Paiement en ligne,

in-app, proximité + NFC

Google Géant du

International Universel PtoP et transit (QR code Carte

Pay web

(dans certains en Inde)

pays)

France + dé-

PtoP+

Lydia marche régio- Start-Up Universel QR Code Carte

paiement

nale en cours

09

MAI 2020

SOUS-JACENT

NOM GÉOGRAPHIE ORIGINE SYSTÈME SERVICES TECHNOLOGIE

DE PAIEMENT

Régional Opérateur PtoP, paiements,

M-Pesa Universel USSD Mobile Money

(Afrique) télécom factures, crédit…

Mercado Régional (Amé- Géant du

Universel Proximité, en ligne QR Code Cash, carte

Pago rique Latine) web

Régional PtoP, proximité, en Blue Tooth et QR Virement et

MobilePay Banque Universel

(Scandinavie) ligne… Code carte

Régional

Orange (Afrique, Opérateur PtoP, paiements,

Universel USSD Mobile Money

Money Moyen-Orient, télécom factures,…

Europe)

Régional (Be- Coalition PtoP, proximité, en Virement et

Payconiq Universel NFC et QR Code

nelux) bancaire ligne carte

National Coalition PtoP, proximité, en Carte et Instant

Paylib Universel NFC

(France) bancaire ligne Payment

En ligne, PtoP,

Paypal International PSP Universel QR code Carte, compte

proximité…

Proximité, en ligne

Fabricant

Samsung Corée + Inter- + PtoP, transit

de télé- Universel NFC et MST Carte

Pay national (dans certains

phones

pays)

Starbucks USA + Régional Retailer Privatif Proximité QR Code Carte

National Coalition PtoP, proximité, en

Swish Universel QR Code Virement

(Suède) bancaire ligne

Chine + Inter- Proximité, online,

UnionPay Scheme Universel QR Code et NFC Carte

national transit

Walmart-

National (USA) Retailer Privatif Proximité QR code Carte

Pay

Chine + Inter- Géant du PtoP, proximité, en

Wechatpay Universel QR Code Carte, compte

national web ligne, transit...

Coalition

Zelle National (USA) Universel PtoP Virement

bancaire

*NFC (Near Field Communication), QR Code (Quick Response Code), USSD (Unstructured Supplementary Service Data), MST (Magnetic Secure Transmission)

Dans cette arène des wallets digitaux, il y marque forte ; expérience client exem-

a donc pléthore de belligérants qui natu- plaire ; volumes de transactions ; capacité

rellement n’ont pas la même stature, ni les de conviction et d’attraction pour bâtir un

mêmes notoriété et ambition. écosystème solide et pérenne ; perfor-

mances technologiques…, quand d’autres

Certains ont « raflé » la mise et se sont auront des capacités et un périmètre

imposés dans leur pays ou à l’échelle in- d’action plus limités, même si leur réussite

ternationale quand d’autres essaient de se peut être tout à fait enviable.

faire une place au soleil dans un segment

particulier ou un terrain de prédilection. Les derniers ne pourront enfin que tom-

ber les armes et se résoudre à convoler

Les mieux armés en effet sont ceux en avec d’autres noceurs ou à céder aux si-

mesure d’aligner des atouts majeurs : rènes des plus beaux prétendants.

nombre de clients ; moyens financiers ;

2

FACTEURS FAVORABLES

AU DEVELOPPEMENT

DES WALLETS ET

DU MOBILE PAYMENT

DANS LE MONDE

12

MAI 2020

UNE TENDANCE DE FOND…

Sans surprise aucune, les volumes de transactions e-commerce continuent

leur ascension sans faille sous toutes les latitudes avec, le plus souvent, des

croissances à 2 chiffres.

Au plan mondial, cela a représenté en 2019 de l’ordre de 3.500 milliards $ de

ventes online (+ 18 % vs 2018), soit environ 16 % des ventes retail dans leur

ensemble, qui elles croissent 5 fois moins vite.

La Chine se taille la part du lion avec 1.500 milliards $ (+ 16.5 % vs 2018 ; 25 % du total

des ventes de détail chinoises), suivie de l’Europe (690 milliards $, + 14 %) et des Etats-

Unis (602 milliards $, + 15 %). Le Royaume-Uni se distingue toujours dans le conti-

nent européen avec un CA e-commerce (au regard de sa population) remarquable de

l’ordre de 200 milliards $, mais avec une croissance qui s’atténue (+ 6,7 % selon IMRG).

T1 T2 T3 T4 T1 T2 T3 T4

2013 La France

2014 2015 2016 se situe 2018

2017 dans la2018

bonne2018

moyenne

2018

avec un CA

2018 de 103 milliards €, environ

2019 2019 2019 2019

113

2019

milliards $ + 11.6 % (source FEVAD).

13.5% 11% 14% 13.7% 14.3% 12.9% 14.0% 15.0% 12.1% 13.4% 11.9% 12.1% 10.9% 11.3% 11.6%

T1 T2 T3 T4 T1 T2 T3 T4

2013 2014 2015 2016 2017 2018 2019

2018 2018 2018 2018 2019 2019 2019 2019

Le secteur reste dynamique avec des ventes internet en hausse annuelle de 11,6%

par rapport

13.5% 11% à 14%

201813.7%

(légèrement en-deçà

14.3% 12.9% 14.0%des prévisons

15.0% +12,4%)

12.1% 13.4% 11.9% 12.1% 10.9% 11.3% 11.6%

Le marché représente plus de 100 milliards d’€ (produits et services) et dépasse

1,7 milliard de transactions sur l’année soit +15,7% par rapport à 2018

Le secteur reste dynamique avec des ventes internet en hausse annuelle de 11,6%

par rapport à 2018 (légèrement en-deçà des prévisons +12,4%)

Le marché représente plus de 100 milliards d’€ (produits et services) et dépasse

1,7 milliard de transactions sur l’année soit +15,7% par rapport à 2018

Les plus fortes progressions (le plus souvent supérieures à 30 %) s’observent dans les

pays émergents et semi-développés tels que l’Inde, le Mexique, la Turquie, les Philip-

pines, le Nigeria, le Brésil…

13

MAI 2020

Par ailleurs, comme c’est déjà le cas de- • 12,4 milliards de transactions (+ 25 %)

puis des années, la part du mobile dans pour un total de 712 milliards $, dont 102

les ventes on-line ne cesse de croître milliards $ pour Venmo (+65 %), l’un des

et constitue un puissant catalyseur du leaders étasuniens du PtoP

e-commerce. Cela représente environ • 41 transactions par compte actif sur les

30 % des ventes online au plan mon- 12 derniers mois, + 10 %

dial, mais des pays surpondèrent cette

• CA de 17,7 milliards $, + 15 %

moyenne tels que la Chine (48 %), le RU

(45 %) ou l’Italie (40 %).

Dans de nombreux pays émergents, les

services de mobile payment/mobile mo-

Ventes sur smartp hones et tab lettes numériq ues (sites mob iles et ney (souvent promus par des opérateurs

ap p lications) hors télécharg ements d ’ ap p lications (hors ventes M P)

Indices annuels, base 100 en 2012 téléphoniques) continuent d’avoir le vent

poids dans le chiffre d'affaires global des sites

en poupe, tant ils sont facilitateurs d’in-

croissance du chiffre d'affaires sites mobiles/appli clusion financière, porteurs de praticité

1300 +18% 50% et d’efficience pour une large population

1100 +22%

45% sous-bancarisée et garants de transpa-

40%

900

+38% 35% rence pour les gouvernements.

+30% 30%

700 +39% 25% Citons enfin comme autant d’autres fac-

500

+60% 20% teurs favorables à la diffusion des wallets

+106% 15%

10% digitaux, la démocratisation continue et

300

5% 10% 15% 19% 24% 30% 35% 39% 5% la sophistication des smartphones qui ir-

100 0%

2012 2013 2014 2015 2016 2017 2018 2019 riguent toutes les catégories d’utilisateurs,

l’accroissement du parc de TPE NFC, la

L’iCM est calculé sur une trentaine de sites du panel ICE (chiffre France, source FEVAD)

domination du téléphone mobile en tant

que point d’entrée principal de toutes nos

actions quotidiennes et moyen d’authen-

Dès lors, ces pratiques favorisent indé- tification.

niablement le recours aux wallets di-

gitaux dans le monde, qu’il s’agisse des …IMPACTÉE PAR L’EFFET

wallets providers internationaux comme

PayPal ou Skrill (dont la maison mère

COVID19

porte le nom bienvenu en ces temps

troublés de Paysafe), régionaux comme

MercadoPago (Amérique Latine), natio-

naux (Paylib France, MB Way Portugal,

Yandex Money et Qiwi en Russie…).

Ou bien qu’il s’agisse des promoteurs de

services de paiement mobile globaux tels

que les X-Pay (Apple, Google, Samsung)

ou locaux comme Swish (Suède) etc… INCIDENCE SUR LES COMPORTE-

sans oublier les incontournables géants MENTS D’ACHAT

chinois Alipay et Wechatpay. Dans la foulée des années précédentes,

les perspectives du développement du

Un indicateur parmi d’autres de la bonne e-/m-commerce en 2020 étaient d’ores

santé des wallets nous provient des et déjà largement positives à l’échelle

chiffres et résultats 2019 de l’américain planétaire, avec des augmentations ma-

PayPal présent dans plus de 200 pays : jeures attendues dans les pays/continents

• Recrutement de 37,3 millions de nou- encore en phase de rattrapage (ex : Amé-

veaux clients pour un total de 305 mil- rique Latine, Asie du Sud-Est, Afrique…) et

lions de comptes actifs (+ 14 %) celles encore soutenues, même si moins

élevées que jadis, dans les pays plus ma-

tures.14

MAI 2020

La crise sanitaire mondiale a révélé à Ceci aurait engendré une croissance des

nouveau, si besoin était, le caractère ventes de + 20 %, avec une très forte ac-

indispensable des achats online qui se célération constatée sur les 15 derniers

sont dans l’ensemble bien maintenus – jours de mars (+ 41 %) et une augmenta-

hormis, bien entendu, tous les secteurs tion de 4 % du montant moyen dépensé

particulièrement touchés ou sinistrés par visite.

(tourisme, voyage, habillement…).

Cela a indéniablement accru l’engoue-

ment pour le e-/m-commerce, tant

auprès des habitués de cette pratique Global Digital Revenue Growth

qu’auprès de nouveaux utilisateurs de 20% 20%

tout âge, jusqu’alors novices ou encore 18%

16%

récalcitrants. 15%

Ci-après plusieurs illustrations de ces

GROWTH

10% 12% 11%

tendances :

• L’indice trimestriel « Salesforce Q1

Shopping Index » qui analyse l’activité 5%

de plus d’un milliard d’acheteurs online

0%

dans plus de 34 pays a révélé une aug- 2019 Q1 2019 Q2 2019 Q3 2019 Q4 2020 Q1

mentation du nombre d’acheteurs de

40 % sur le 1er trimestre 2020 vs le 1er tri-

mestre 2019.15

MAI 2020

• Une enquête mandatée aux Etats-Unis par Commercial Cafe fournit des résultats

quant à la propension des consommateurs américains à acheter différemment en

Online

ligne, Shopping

avant et Before and After COVID-19

après le Covid-19.

59%

45%

37%

22%

10%

6%

Dayly Weekly Monthly

Estimated frequency of online Estimated frequency of online

purchase before COVID-19 purchase after COVID-19

54% 55%

34%

15% 22%

11%

2% 4%

< $100 $100-$500 $500-$1000 $1000 >

Estimated monthly exenditure Estimated exenditure

on online shopping on online shopping for April 2020

before COVID-19

Likely to buy online before COVID-19

Groceries 32,5%

Likely to buy online after COVID-19

Groceries 69,2%16

MAI 2020

• Plus proche de chez nous, le 1er son- Par ailleurs, près des 2/3 des sites se sont

dage effectué fin mars 2020 par la FE- déclarés confiants dans l’après confine-

VAD auprès de 134 sites BtoC et BtoB ment malgré les incertitudes persistantes.

français a suggéré un bilan plus bigarré

quant à l’activité des e-marchands fran- Toujours d’après la FEVAD, preuve que

çais : ¾ d’entre eux ont vu leurs ventes le contexte était particulièrement tendu,

reculer depuis le 15 mars tandis que 18 % le e-commerce français du 1er trimestre

ont connu des hausses avec une crois- 2020 n’a progressé que de 1,8 % vs T1

sance médiane de 50 %. 2019.

Depuis le 15 mars, avez-vous constaté un • Evidemment, livraisons à domicile,

impact sur l’ensemble des ventes ? services d’abonnement, drive, click and

collect sont les grands gagnants de la

situation de confinement des consom-

mateurs, avec des progressions fortes

dans de nombreux pays, notamment en

POSITIF 18,3%

France où le drive ne s’est jamais aussi

bien porté.

NÉGATIF 76,3% Un exemple parmi d’autres issu d’un

sondage émanant de la société de mar-

keting américaine Valassis en mars der-

PEU D’IMPACT 5,3% nier : plus de 50 % des répondants ont

déclaré avoir modifié leurs comporte-

ments d’achat en ligne depuis le début de

la pandémie.

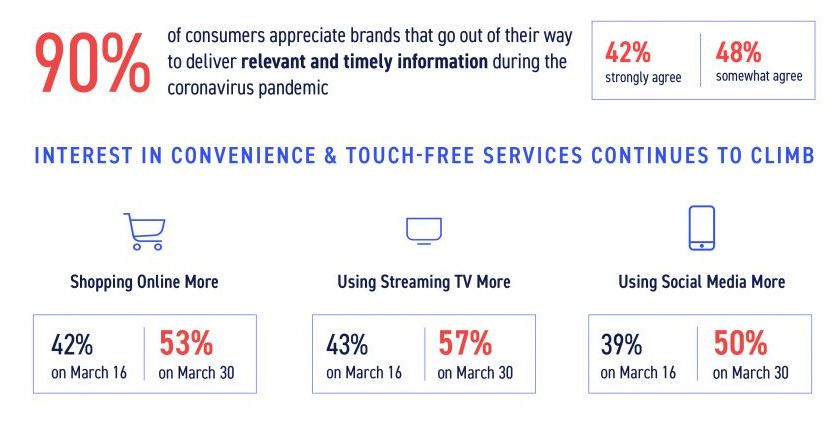

0 20 40 60 80 100

Au 30 mars, 53 % d’entre eux (contre 42 %

le 16 mars) ont plus acheté en ligne.

Une seconde enquête menée fin avril Plus d’un acheteur sur 10 a essayé le

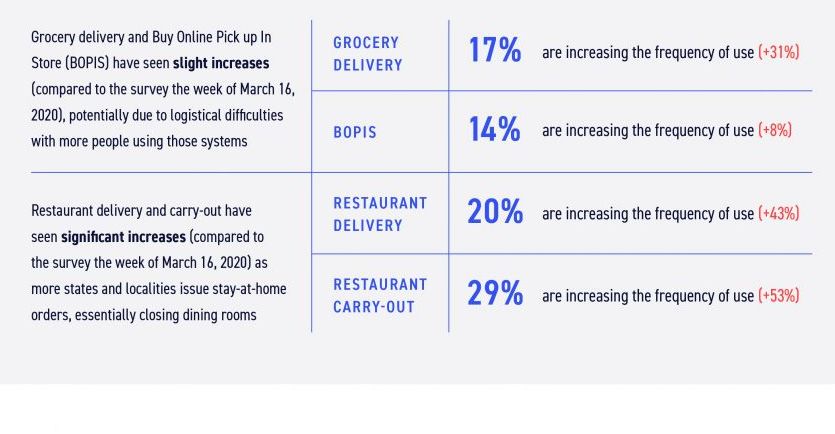

par la même FEVAD soulignait une amé- « Buy-Online-Pickup-In-Store » (BOPIS)

lioration de la situation, notamment pour pour la première fois et 13 % des sondés

les secteurs les plus touchés en mars. ont amplifié cet usage tandis que 33 % de

ceux n’ayant pas encore eu recours au

BOPIS songeaient à le faire.

Comment appréhendez-vous les prochains mois pour votre Idem pour les livraisons de produits d’épi-

activité e-commerce ?

cerie et de repas à domicile pour lesquels

les croissances ont été encore plus fortes.

Plutôt pessimiste

28,8% Très pessimiste

NSP

Très optimiste

56,8%

Plutôt optimiste17

MAI 2020

(source Valassis)18

MAI 2020

IMPACTS SUR LES MODES indienne Local Circles auprès de 42.000

DE PAIEMENT DIGITAUX personnes, plus de 40 % d’entre elles ont

déclaré avoir augmenté l’usage de leurs

Les modes de paiement bien ancrés wallets digitaux.

dans les usages, dont les wallets, pro-

fitent naturellement de « frénésies »

ou de nouvelles orientations d’achat

en ligne et sur mobile.

Au-delà de leurs avantages intrinsèques

bien connus (praticité, rapidité et instan-

tanéité ; ergonomie optimisée sur mo-

bile ; cas d’usage multiples et de plus en

plus cross-canal ; non saisie de données

sensibles…), les modes de paiement digi-

taux peuvent faire valoir leur approche

« safe » lors des achats de proximité avec

la fonction « sans contact », ce qui ap-

porte indéniablement un sentiment de

sécurité supérieur, particulièrement ap- Notons ici que le seuil d’utilisation de la

précié en pleine pandémie. En outre, carte sans contact a été augmenté dans

contrairement à la carte sans contact, des dizaines de pays (dont la France

le recours au mobile payment s’accom- avec la limite de 50€ depuis le 11 mai

pagne la plupart du temps d’un plafonds 2020) et que les volumes avaient nota-

de dépense beaucoup plus élevé. blement augmenté dans certains ma-

gasins ouverts, comme en attestent les

chiffres ou sondages dévoilés au fil des

C’est ainsi que les instances gouverne-

semaines, notamment par Cartes Ban-

mentales de nombreux pays, matures et

caires, Visa ou Mastercard.

émergents, n’ont pas hésité à mettre en

exergue les vertus de ce geste barrière

(par mobile ou par carte sans contact).

La banque centrale indienne et d’autres

organismes gouvernementaux du

sous-continent ont ardemment encou-

ragé l’usage du paiement mobile au dé-

triment du cash au travers du message

« Stay safe, Pay safe ». Tandis que l’orga-

nisme NPCI (National Payment Corpo-

ration of India) lançait une campagne de

communication 360° pour sensibiliser la En l’espace de quelques jours après le

population sur les atouts sécuritaires du 11 mai, le volume de transactions cartes

paiement par téléphone, dans un pays où sans contact a connu une croissance à 2

ce mode de paiement a décollé avec la chiffres en France alors que des hausses

présence de dizaines d’acteurs de tout sensibles s’étaient produites plus tôt dans

bord. des magasins comme les boulangeries

Selon une enquête menée par la société ou pharmacies.19

MAI 2020

Visa a révélé que 31 millions de consom-

mateurs américains ont utilisé une carte

sans contact ou un wallet digital pour

payer en mars 2020 (contre 25 mil-

lions en novembre 2019) et que l’usage

contactless a augmenté de 150 % depuis

mars 2019.

Une étude Mastercard conduite auprès

de 17.000 acheteurs dans 19 pays sou-

ligne que 79 % d’entre eux réalisent des

paiements contactless principalement du

fait de la sécurité induite mais aussi de la

rapidité. Environ la moitié des répondants

ont délaissé leur carte habituelle pour

privilégier une carte ayant la fonction

sans contact.

Le PSP anglo-canadien Paysafe (qui

Aux Etats-Unis, selon un sondage dévoi-

compte plusieurs dizaines de millions

lé en avril 2020 par l’association améri-

d’usagers pour ses e-wallets Skrill et Ne-

caine Electronic Transactions (ETA), 27 %

teller) a diligenté une enquête auprès de

des petites entreprises ont constaté une

8.000 personnes dans 7 pays (Etats-Unis,

augmentation de l’usage des paiements

RU, Canada, Bulgarie, Italie, Autriche,

mobiles dans leurs points de vente.

Allemagne) entre le 8 et le 15 avril 2020

Concomitamment, de nombreux retailers

dont voici les principales conclusions.

ont accéléré leur transition pour accepter

les services de paiement mobile (ex : la

Sans surprise, les sondés en général ont

chaîne de supermarchés Publix aux USA)

dépensé plus sur e-commerce, par pen-

ou ont invité leurs clients à utiliser plus

chant naturel ou par contrainte. 18 %

fréquemment des modes de paiement

d’entre eux ont dit qu’ils avaient acheté

sans contact.

en ligne pour la première fois à cause du

COVID-19, ce pourcentage grimpant à

Selon la banque australienne Com-

25 % aux Etats-Unis et 21 % au RU.

monwealth Bank, les paiements digitaux

(Apple Pay, Google Pay, Samsung Pay,

En moyenne, les wallets digitaux se sont

Fitbit Pay, Garmin Pay) ont représenté en

avérés presque autant populaires que les

mars 2020 un volume d’un milliard de

cartes de débit et de crédit, et cette incli-

dollars australiens (600 millions €) pour

nation était encore plus marquée en Italie

un montant moyen de 28 dollars. Soit 36

et en Allemagne.

millions de transactions, un niveau jamais

atteint jusqu’alors, en progression de 17 %

vs février 2020.20

MAI 2020

Une large majorité a essayé de nouveaux 65 % des répondants reconnaissaient

modes de paiement lors du confinement également que les paiements sans

et, parmi les critères de choix, figuraient contact étaient plus pratiques que les es-

en premières positions la sureté du paie- pèces. A noter qu’aux Etats-Unis, même

ment, la lutte contre la fraude et la ga- si 59 % des consommateurs admettaient

rantie d’être remboursés en cas de pro- qu’ils étaient plus satisfaits de l’usage des

blème. cartes sans contact vs l’année précé-

dente, 33 % des interviewés faisaient re-

marquer que le recours à un wallet mo-

bile les induirait à ne pas utiliser une carte

contactless.

Enquête Paysafe, ci-dessous une des diverses tables visualisant des réponses apportées aux questions

Strongly agree

relatives à l’usage duAgree

paiementNeither

sans agree

contact et Disagree

nor disagree

des wallets.Strongly disagree Net agree Net disagree

Contactless payments are

more convenient than cash

29% 36% 23% 8% 5% 65% 13%

I am happier to use a contactless

card than I was a year ago 22% 34% 29% 9% 6% 56% 15%

Mobile wallets are more secure

than contactless cards due to 12% 24% 46% 11% 6% 36% 17%

biometric payment authentication

Contactless is preferable to mobile

wallets because I am concerned 21% 31% 32% 10% 6% 52% 16%

about my phone being stolen

The limit for contactless card

payments should be raised further 20% 31% 32% 12% 6% 50% 18%

As I have a mobile wallet I see

no need for contactless cards

9% 15% 35% 23% 19% 23% 42%

I will be using contactless payments

more in the short term due to

health and safety concerns around 22% 32% 27% 11% 7% 55% 18%

cash and chip and pin machines

Using contactless payments

more during COVID-19 as made

me more comfortable with this 22% 32% 31% 9% 6% 54% 15%

payment method for the future

Using contactless payments

during COVID-19 has made me

more comfortable with the 22% 31% 30% 10% 7% 53% 17%

concept of a cashless society21

MAI 2020

Ces comportements se font évidem- Mobile app sessions of top money remittance apps grow by 5.4 million,

or 10.7%, over last 2.5 months.

ment aux dépens des espèces (dont les

volumes ont la plupart du temps forte- 56M

ment baissé) et dans une bien moindre 55M

mesure, des cartes fonctionnant seule- 54M

ment en mode « contact ».

53M

Cela a sans doute aussi propulsé sur le 52M

devant de la scène, les montres et autres 51M

wearables (ex : GarminPay, FitbitPay, Ap- 50M

pleWatch, Samsung Watch…) jusqu’alors

cantonnés à un rôle secondaire. 49M

48M

3/1/20 5/17/20

Dans un contexte où la distance est deve-

nue la règle, signalons enfin que les ser-

Globalement, ne nous leurrons-pas tou-

vices PtoP ont vu leurs chiffres croître

tefois : compte tenu du nombre consé-

significativement, que ce soit Venmo,

quent de commerces physiques qui ont

CashApp, Zelle ou d’autres si nous pre-

dû fermer leurs battants temporairement

nons le cas des Etats-Unis.

(et escomptons que la plupart ne les ré-

ouvrent), le volume de transactions par

L’application interbancaire Zelle a doublé

mobile en magasin a largement décru (de

l’enrôlement de nouveaux usagers d’une

même que les transactions cartes évi-

année sur l’autre à la même période.

demment), ce qui impacte négativement

Bank of America, l’une des centaines de

tous les acteurs qui réalisent une part non

banques partenaires de Zelle, avec ses 10

négligeable de leurs transactions en point

millions d’usagers a annoncé une crois-

de vente, et l’on pense aux X-Pay, Alipay,

sance de 76 % du volume de transferts

Wechatpay et consorts.

(102,3 millions reçus et envoyés) entre T1

2020 et T1 2019, ce qui a généré 27 mil-

liards $ de flux, + 70 %.

Pour conclure sur ce chapitre, même

s’il faudra sans aucun doute attendre

Cf. ci-après une illustration issue de plusieurs mois avant de vérifier le

la recherche effectuée par la société poids réel des changements dans

Apptopia évoquant l’augmentation des nos habitudes de paiement, en par-

usages de « money remittance », pour 10 ticulier quant à l’attrait envers des

applications : PayPal, CashApp, Ven- instruments « sans contact », il est

mo, WesternUnion, Zelle, Trans- indéniable que cela a constitué un

ferWise, Remitly, WorldRemit, Xoom plus important pour leur notoriété et

et MoneyGram. leur utilisation de la part de toutes les

franges de la population.3

DES SITUATIONS

ENCORE

CONTRASTÉES

SELON LES

GEOGRAPHIES ET

LES CONTEXTES24

MAI 2020

Pour de multiples raisons et critères (ex : • Si le QR Code règne en maître, le NFC

taux de bancarisation ; existence de mo- n’est pas mort pour autant : Apple Pay

des de paiement amplement répandus bien que très distancé, tente de se dé-

et performants ; plus ou moins grande velopper à bon train de même que ses

maturité du e-commerce ; domination concurrents dont Union Pay, Samsung

d’acteurs locaux ; panoplie de services Pay et les autres fabricants de smart-

offerts ; développement du NFC ou du phones locaux (Oppo, Huawei, Xiaomi…).

QR code ; méfiance vs confiance…), nous A ce titre, Apple Pay accentue ses capa-

assistons bien entendu à un dynamisme cités d’usage dans les transports en com-

distinct entre pays ou régions. mun en partenariat avec les opérateurs

des principales villes chinoises.

Des champions du paiement digital se

détachent clairement dans ce paysage À souligner qu’Alipay et Wechatpay sont

et nous pouvons désigner une série de les plus grosses « super-app » mondiales

zones comme étant sans conteste en car elles savent agréger au-delà du paie-

pole position. Il ne s’agit pas ici de passer ment, des centaines de services (ex :

en revue toutes les géographies, ce qui taxi, réservation restaurant, hôtel, achat

serait aussi fastidieux qu’inutile mais de de tickets de cinéma, règlement de fac-

faire un focus sur certaines d’entre elles. tures, RDV médical, produits d’épargne,

crédit…) qui les rendent toujours plus in-

Depuis bien des années, la Chine cara- dispensables et éminemment rentables.

cole en tête et nous avions explicité dans Ultime exemple s’il en était besoin, les 2

notre 1er Opus, les raisons d’une telle suc- ténors ont aidé le gouvernement chinois

cess story. Voici quelques faits et chiffres à « traquer » les victimes du coronavirus

qui confirment à nouveau la suprématie et à faciliter les démarches de déconfine-

de l’empire du milieu. ment et de déplacement des citoyens...

• Des dizaines de milliers de milliards Le sous-continent indien qui

de $ de flux transitent par les applications pourrait, dans les années à venir,

Alipay et Wechatpay, les autres ac- ressembler de plus en plus à la

teurs comme Ping An, JD Pay, Union Pay, Chine, rattrape progressivement

99Bill, YeePay, Suning Pay, BaiduWallet… son retard dans de nombreux domaines,

se contentant de la portion congrue. dont celui du commerce et des paie-

ments.

• Ces 2 acteurs pèsent respectivement

54,5 % et 39,5 % d’un marché qui croît en- • Rappel de quelques indicateurs clé :

core de l’ordre de 20 % par an et où 86 % 1,3 milliard d’habitants ; 6ème puissance

de la population a recours à un e-wallet économique mondiale ; 500 millions

pour payer tout et n’importe quoi. d’internautes ; plus d’un milliard d’usa-

gers mobiles dont 550 millions dotés de

• Des dizaines de millions de points de smartphones ; CA E-commerce de ~50

vente acceptent, en mode QR code, ces milliards $ en forte progression ; un taux

wallets qui sont devenus la norme et qui de bancarisation qui a rapidement crû

prennent pied sur les transactions faites pour s’établir autour de 80 % ; montée en

par cartes et espèces. puissance d’une vaste classe moyenne…25

MAI 2020

Si les cartes bancaires sont bien moins en place par la NPCI de la plate-forme

répandues et utilisées que dans les autres UPI (Unified Payment Interface) facilitant

grandes nations, le paiement mobile fait la genèse et l’interopérabilité de services

l’objet d’une envolée spectaculaire depuis entre les apps.

quelque temps avec plusieurs milliards

d’opérations réalisées en une année. • L’offre des différents prestataires ne

cesse de s’étendre et peut comprendre

• Des dizaines d’acteurs de toute origine entre autres :

(banques, start-up, distributeurs, géants • Recharge mobile

du web, opérateurs telco…) se livrent une • Paiement de factures et abonnements

guerre sans merci, à coup d’offres de ser- (gaz, électricité, péage, TV, transport …)

vices sans cesse étoffées, d’extension du • Achats de billets et tickets

réseau d’acceptation et d’opérations pro- • E-shopping

motionnelles ou de cash back dont les • Epargne

indiens sont si friands. • Crédit

• Assurance

Citons parmi ceux-ci PayTM (#1 avec • PtoP

plus de 300 millions d’usagers), PhonePe • Emission de cartes (à l’instar de PayTM

(filiale du leader indien du e-commerce qui s’est associé avec Mastercard)

Flipkart détenu par le géant de la distri- • Mobile-order pour les restaurants

bution Walmart, 175 millions de clients, …

licence bancaire obtenue en mars 2020),

Google Pay, Mobikwik (105 millions Pour les plus ambitieux d’entre eux, leur

d’utilisateurs), FreeCharge (Axis Bank), modèle n’est autre que celui des wallets

Amazon Pay, Pockets (ICICI Bank), Oxi- chinois. Il n’est d’ailleurs pas surprenant

gen, Vodafone, Airtel… de voir ces derniers au capital de l’un de

ces protagonistes : Ant Financial/Alibaba

• A noter qu’un des accélérateurs du est l’actionnaire de référence de PayTM

bond des wallets digitaux vient de la mise valorisé 16 milliards $.

Volumes du marché des paiements indiens selon PayTM

26 Billion 15 Billion 9 Billion

total transactions in payments at merchants in mobile payments at

2019 2019 merchants

NEFT/RTGS

NEFT/RTGS

IMPS

IMPS Debit cards

Debit cards Debit cards Credit cards

Credit cards

UPI

Credit cards

UPI

UPI

Wallet

Wallet Wallet

Source: RBI, NPCI, Paytm estimates26

MAI 2020

Afrique subsaharienne : dans cette ré- ces prestataires à jouer sur le terrain des

gion où 2 adultes sur 3 n’ont pas de établissements dits traditionnels.

compte bancaire traditionnel (selon la

Banque Mondiale), le paiement mobile • Aux côtés des leaders susmentionnés

connaît un essor inexorable depuis 10 et dans un marché encore fragmenté du

ans, avec aujourd’hui plus de 400 mil- nord au sud du continent, il y a pléthore

lions de comptes de mobile money. d’autres protagonistes avec des offres de

• Les opérateurs télécom qui ont été les mobile payment/wallet dont : Wari (qui,

pionniers des Mobile Financial Services, soit dit en passant, a racheté le français

en restent indéniablement les leaders et TSI Payments), Tingg/Cellulant (service

de loin, tels que MTN, Vodafone, M-Pe- interopérable dans 8 pays), des banques

sa (JV entre Vodacom et Safaricom, 40 (ex : Equity, Ecobank, Société Générale/

millions de clients dans 7 pays africains), YUP, FNB…), Jumia Pay (e-commerce),

Orange Money, Airtel, Tigo (ex-Milli- Ezypesa / Zantel (Tanzanie), Botswana

com dont les filiales africaines ont été ra- Telecom…

chetées par d’autres opérateurs ; à noter

qu’Iliad est devenu un des actionnaires de Des fintech et néo-banques surfent, pour

Tigo Sénégal rebaptisé Free), pour ne ci- leur part, sur la pénétration accrue des

ter que les plus importants. smartphones, ce qui autorise l’émer-

• Selon la banque centrale du Kenya gence d’une nouvelle classe de services

(pays d’origine de M-Pesa), 60 millions comme ceux proposés par Nala, Zazu

de comptes de mobile money s’appuyant (Tanzanie) et par une cohorte d’acteurs

sur un réseau de 240.000 agents ont gé- nigérians : Opay, Paga (start-up ayant

néré 360 milliards de shillings de flux sur levé 35 millions $ et revendiquant 14 mil-

le seul mois de mars 2020 (soit plus de lions de clients), Kuda, PalmPay (levée de

3 milliards €). A titre de comparaison, le fonds de 40 millions $ auprès du chinois

PIB annuel du Kenya est de l’ordre de 80 Trannsion)…

milliards €.

Nota : Présente dans 19 pays africains,

• Le français Orange avec son offre

Société Générale propose la solution

« Money » s’est fait quant à lui une place

de mobile money YUP depuis 2017 (Sé-

au soleil plus qu’honorable depuis son

négal, Burkina Faso, Cameroun, Côte

démarrage il y a 12 ans : présence dans

d’Ivoire, Guinée Conakry). Adossée à un

18 pays de la zone Afrique-Moyen-Orient

réseau de plusieurs milliers d’agents, elle

dont le Maroc ouvert en 2020 ; envi-

intègre des services aux particuliers (dé-

ron 50 millions de clients. Ses efforts et

pôt et retrait d’argent, transfert national et

sa constance ont été récompensés et

international, paiement de factures, paie-

le groupe ne tarit pas d’ambitions pour

ment en point de vente, rechargement

continuer à croître dans des régions à fort

mobile) et aux entreprises (paiement des

potentiel d’où il tire ~14 % de ses revenus.

salaires, primes, avances et divers frais ;

Orange Money a connu une croissance

encaissement…).

de CA de 22 % sur le T1 2020.

Par ailleurs, à l’instar d’autres établisse-

La proposition de valeur s’étoffe de plus

ments marocains (DabaPay/BMCE, Jibi/

en plus pour intégrer des services finan-

Wafa Bank, BPay/Banque Populaire, We-

ciers (micro-finance, crédit, assurance,

pay/CIH…), Société Générale Maroc pro-

épargne, remittances…), ce qui conduit27

MAI 2020

pose depuis 2019 le wallet SoPay qui Démarrons par les pays scandi-

permet outre l’envoi d’argent, le paie- naves dont l’extrême maturité

ment QR Code en magasin, le paiement digitale n’est plus à démontrer et

de factures et le retrait d’argent. qui condensent une série d’ac-

teurs tout à fait intéressants.

• Non seulement, on y trouve les fameux

Sub-Saharan Africa is driving global mobile money industry growth

(2019) X-Pay (Apple, Google, Samsung) qui sé-

Transaction value Registered accounts

duisent la plupart des établissements fi-

Sub Saharan Africa $456.3 billion 469 million

nanciers, néo-banques et émetteurs de

la région ; mais également une série de

South Asia 125.4 315

sociétés bancaires ou interbancaires qui

East Asia & Pacific 78.9 158 ont su tirer leur épingle du jeu dans un

Latin America & Caribbean 16.5 26 marché de plus en plus concurrentiel.

Middle East & North Africa 9.1 51

• C’est le cas de MobilePay au Dane-

Europe & Central Asia 3.8 20

mark, Swish en Suède et Vipps en Nor-

Quartz | gz.com | Data: GMSA

vège qui, à date, réalisent le plus grand

Les pays développés arrivent en seconde nombre de transactions mobiles (en

position et en ordre dispersé entre les mode compte-à-compte) et dont voici le

très bons élèves et les autres pour les- portrait succinct et les chiffres clé :

quels les volumes de paiement mobile

sont encore loin des modes de paiement MobilePay/Danemark (création en

communs (carte ou encore cash). 2013 ; filiale de Danske bank)

Rappelons en préambule que dans ces • 4,1 millions d’utilisateurs sur 5,8 mil-

pays, les wallets internet sont très fami- lions d’habitants

liers du fait de la prégnance du e-com- • 340 millions de transactions en 2019

merce depuis plus de 15 ans désormais. pour 13,5 milliards € (contre 11,6 mil-

liards € en 2018 et 8,8 milliards € en

Aux côtés de la carte et d’autres modes 2017) dont plus du tiers en CtoB (+ 55 %

de paiement locaux bien établis selon les vs 2018)

cas (ex : virement, prélèvement, Cash On • L’activité CtoB a crû presque 3 fois plus

Delivery, pay by link, installment…), les vite que l’activité PtoP

e-wallets jouissent en effet d’une péné- • Près de 150.000 points de vente et

tration significative à l’image de PayPal e-shops (+ 20.000 unités en 2019)

aux Etats-Unis, au Royaume-Uni, en Al- • 90 % des transactions se dénouent en

lemagne ou en Italie, ou bien de Skrill et virement et le restant en cartes

Neteller qui sont devenus wallets cou- • Également présent en Finlande avec

rants sur les sites de jeux ou de paris en plus d’un million d’utilisateurs

ligne.

Depuis son lancement, le succès ne se

S’ajoutent à ces acteurs internationaux dément pas, porté par une forte adhésion

des offres nationales comme il en existe et la diversification des services offerts :

en France (Paylib), en Allemagne (Pay- PtoP, paiement in-app, paiement e-com-

direkt), au Portugal (MB Way) ou en Tur- merce, paiement magasin, cagnottes…

quie (BKM Express)…28

MAI 2020

Swish/Suède (formation en 2012 par 6 Selon eMarketer, il y aurait environ 60

banques Danske Bank, Handelsbanken, millions d’usagers de paiement mobile.

Länsförsäkringar, Nordea, SEB, Swe- ApplePay dont 93 % des iPhones sont

dbank) compatibles avec la fonction paiement

• Lancée pour le PtoP, la solution intègre et qui bénéficie d’une part de marché de

le paiement e-commerce depuis 2016 40 % aux Etats-Unis, serait ainsi devenu

et le paiement en point de vente depuis la première app de paiement mobile « in-

2017. store ».

• 7,7 millions d’utilisateurs, soit plus des

Toutefois, il importe de signaler que

¾ de la population du pays

d’une façon générale, les Américains ont

• 240.000 points d’acceptation mis et mettent encore un temps certain

• Plus de 600 millions de transactions / avant de réellement emprunter la voie

an (contre 25 millions en 2014) du paiement mobile pour plusieurs rai-

sons : réseau d’acceptation NFC un temps

Vipps/Norvège (née en 2015, filiale de insuffisant ; manque de confiance ; sys-

plusieurs entités dont DNB, la 1re banque tèmes cartes jugés sûrs et performants ;

du pays) poids des habitudes ; méconnaissance

• Services proposés : PtoP, C2B (en ligne ou doutes des consommateurs quant à

et en proximité) et paiement de factures la possibilité d’utiliser leurs smartphones

• Plus de 3,3 millions d’utilisateurs (sur pour payer ; découragement après

5,3 millions d’habitants) quelques dysfonctionnements …

• Près de 200 millions de transactions

Pour avoir quelque idée à ce sujet, ci-

par an

après une sélection de tendances et

d’indicateurs :

Nota : dans ces 3 pays, faut-il le rappeler,

Usage of a mobile device to pay for goods and services in 2019 has

la carte se porte toujours aussi bien ; en increased significantly from prior years.

atteste le nombre moyen de transactions • D’après le cabinet MercatorAdvisory,

cartes / habitant / an qui s’établit à 365 l’année 2019 aurait signé un vrai rebond

(Danemark), 350 (Suède) et 475 (Nor- après 2 années qui se sont avérées assez

vège). « molles ».

Use of Mobile to Pay for Goods and Services,

Etats-Unis : dans la patrie de Apple Pay By Online and In-Store

(lancement en 2014) et Google Pay (Base = Smartphone owners)

60%

(2015) et terre d’adoption du 3e larron 53%

50%48%

Samsung Pay (2015), le paiement mo- 39%

44%

36%

38%

36%

34%

bile rime de plus en plus avec le chemi- 30%

32% 32% 31%

28%28%

33%

29%

24%23%

nement de ces 3 X-Pay, dans la mesure

où ils ont réussi à convertir tout ce qui

compte en termes de banques et émet-

teurs, des géantes Bank of America, Citi,

WellsFargo, JPMorgan Chase, US Bank,

Capital One… jusqu’aux milliers de cre-

dit unions locales. Mobile pay (any) Universal pay Retailer mobile Service mobile Online via

(net) app (net) app (net) browser

2016 2017 2018 2019

Q21_new. Have you used your mobile phone to pay for goods and services by using a downloaded mobile

app or by making a purchase wia your mobile browser ?

Source: Mercator North American Paymentsinsights Series 2019 Payments Survey29

MAI 2020

• Une étude d’IngenicoUSA et de Free- fait état de résultats guère encourageants

domPay publiée en janvier 2020 révé- ni amènes à l’encontre du décollage du

lait un véritable intérêt pour le paiement mobile payment dans le pays où sévissent

contactless, notamment chez les jeunes : nombre de ses grands artisans.

70 % des Gen-Z et 75 % des Millennials

en sont satisfaits et 65 % des « Gen-Z » Apple Pay serait ainsi utilisé dans 5,1 %

les considèrent comme un « must have ». des points de vente éligibles cette année

Mais cet attrait in fine concerne, pour l’es- (contre 6 % en 2019) et l’usage de Wal-

sentiel, la fonction sans contact cartes et mart Pay (l’app du géant du retail) pas-

non le sans contact mobile qui ne sédui- serait de 4,5 % du total des transactions

rait qu’un cinquième d’entre eux. L’étude possibles en 2019 à 3,3 % aujourd’hui,

souligne également que 80 % des tran- alors que leur prédisposition à l’usage est

sactions inférieures à 25$ sont encore favorable :

payées en espèces. • 2/3 des magasins sont en mesure d’ac-

• Enfin, le sondage réalisé entre le 10 et cepter Apple Pay (contre 19 % en 2015)

18 mars 2020 par le site Pymnts (auprès • 81 % des acheteurs Walmart possèdent

de 5.557 consommateurs ayant effectué des smartphones Android et iOS com-

au moins un achat de proximité dans les patibles avec l’App du distributeur.

7 jours précédents) et publié en avril 2020

CONSUMER’S PAYMENT METHODS FOR PURCHASES MADE WITHIN THE PAST SEVEN DAYS

Share from select generations who made payments via select methods, 2019 versus 2020

Source: PYMNTS.com | April 2020

2019 2020

58.3% 53.7%

70.5% 67.3%

Debit card 71.3% 65.5%

72.8% 70.2%

68.6% 72.8%

53.8% 44.8%

57.7% 52.4%

Cash 60.4% 58.3%

62.1% 58.7%

63.1% 63.9%

54.4% 53.7%

50.6% 45.9%

Credit card 52.7% 55.4%

51.3% 54.3%

33.1% 38.8%

5.8% 3.9%

15.7% 11.8%

Mobile Wallet 21.1% 18.5%

22.3% 19.3%

17.6% 15.5%

7.7% 7.3%

9.6% 7.3%

Store card 9.6% 12.1%

8.9% 9.5%

5.7% 3.6%

5.0% 2.4%

4.7% 3.4%

Check 3.8% 4.8%

3.3% 4.0%

3.9% 1.8%

1.7% 0.8%

1.0% 1.6%

Other 0.6% 0.7%

0.6% 0.9%

0.4% 0.3%

0% 20% 40% 60% 80% 0% 20% 40% 60% 80%

Seniors and baby boomers Generation X Bridge millenials Millenials Generation Z30

MAI 2020

Consumer’s use of mobile wallets to pay for retail purchases

Share of consumers who used mobile wallets to pay for their

most recent purchases

How many consumers have mobile wallets set up 10%

on their phones over time

Share of all consumers who have set up at least one

9% 8.6%

mobile wallet

8.4%

8%

40

7%

35

33.5% 33.1%

6%

30 5.3%

25.8%

25 5%

20 4%

15 3%

10

2%

5

1%

0

0%

September March 2019 March 2020 September March 2019 March 2020

2018 2018

Cette même étude estime les volumes

Which mobile wallets consumers have on their devices

Share of consumers who have select wallets set up on annuels de ventes réalisés par Apple Pay

their phones à environ 50 milliards $, soit 0,9 % du

total des ventes retail (hors véhicules et

PAYPAL e-commerce).

14.4%

20.6% Une seconde enquête effectuée par Py-

16.7%

APPLE PAY

mnts à la même période révèle que le

12%

nombre de consommateurs dotés d’une

15.4% application de mobile payment a chu-

13.3% té de 33 % à 25 % entre mars 2019 et

GOOGLE PAY

mars 2020. Toutefois, le pourcentage de

7%

8.8%

consommateurs ayant payé leurs der-

7% niers achats par le biais d’un device mo-

WALMART PAY bile a crû de 5,3 % à 8,4 % sur la même

2.8% période.

5%

4.2%

SAMSUNG PAY

En substance, sous réserve bien entendu

3.2%

de la véracité et de la juste interprétation

5.1% de tous ces indicateurs, il semble avéré

4.3% que nous n’assistions pas de sitôt à un

OTHER

tsunami en matière de paiement mobile

1.2% aux Etats-Unis. En tout cas, pas dans son

2.2%

0.7% utilisation en magasin.

March 2020 March 2019 September 201831

MAI 2020

Outre les solutions stars des X-Pay, il y • Apple Pay, Google Pay et Samsung Pay

a évidemment d’autres wallets digitaux, comptent respectivement 50, 38 et 15

en particulier ceux proposés par les re- partenaires dont American Express, Royal

tailers dont les suivants : Starbucks, Bur- Bank of Scotland, Barclays, HSBC, San-

ger King, Dunkin Donut, Walmart, Target, tander, Lloyds Banking, Revolut, Sodexo…

Kroger, Macys, DollarGeneral, Kohl, CVS, pour n’en citer que quelques-uns.

7-Eleven… au travers desquels il suffit

d’enrôler tous types de cartes bancaires • Malgré tout, il est difficile, comme dans

de débit/crédit ou celles émises par l’en- d’autres pays, d’estimer avec précision le

seigne. poids de ces nouveaux usages mobiles

qui est, en toute vraisemblance, bien in-

En mode QR code afin de fonctionner férieur à son équivalent cartes contact-

sur l’ensemble des smartphones, ils in- less.

tègrent des fonctions complémentaires

(ex : fidélité, coupons, paiement combi- • Selon eMarketer, 8 millions de britan-

né, crédit instantané, cashback…). A noter niques auraient fait un paiement de proxi-

qu’en pleine crise Covid19, Walmart Pay mité en 2019.

est devenu 100 % « touch-free » avec

l’action finale consistant à scanner le QR

code s’affichant sur l’écran de la caisse

« self-checkout ».

Rappelons enfin que Starbucks reste

de loin le leader avec ses 16 millions de

clients réguliers et plus d’un tiers de ses

ventes payées par son app. Cela illustre à

nouveau la pertinence du wallet quand le

parcours est 100 % mobile, avec la fonc-

tion « order-ahead » qui enrichit indénia-

blement l’expérience.

• Soulignons qu’il est des contextes pro-

Royaume-Uni pices au développement du mobile pay-

C’est sans conteste l’un des pays les plus ment, en particulier dans les transports.

avancés en matière de paiement sans L’opérateur Transport for London (TfL)

contact avec des volumes considérables. a révélé en 2019 qu’un cinquième des

Selon UK Finance, 721 millions de tran- paiements contactless était le fruit de

sactions contactless ont été réalisées en smartphones ou d’autres devices, brace-

janvier 2020 - soit 52 milliards £ - sur lets et montres. De façon opportune, en

un total de 1,7 milliard (+12 % vs janvier mars 2020, Google Pay signait un accord

2019). publicitaire avec TfL pour apposer le stic-

ker ci-dessus sur les milliers de valideurs

• PayPal est installé de longue date et du métropolitain londonien.

jouit d’une position enviable.

Les services de transfert d’argent PtoP

• En matière de paiement mobile, les PayM et de paiement PaybyBank pro-

banques, émetteurs et autres challen- mus par certaines banques anglaises et

ger banks ont été prompts à accueillir basés sur Faster Payments (l’instant pay-

à bras ouverts les solutions clé en main ment britannique) n’ont pas vraiment dé-

des X-Pay (à compter de juillet 2015) et à collé jusqu’à présent. Il faut répéter que

mettre souvent de côté leurs propres so- le champ concurrentiel est intense au

lutions quand ils en avaient. Royaume-Uni et qu’il faut durement ba-

tailler pour espérer émerger de la cohue.Vous pouvez aussi lire