Reinventer le financement agricole

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Reinventer le

financement

agricole

En direct de

la conference

FIn4Ag

Juillet 2014

Dans cet ouvrage:

■ Financement par récépissé

d’entrepôt

■ Tony Elumelu – une vision pour

l’Afrique

■ L’ascension des banques

africaines

■ Les fonds comblent les lacunes

dans la chaîne de valeur

■ L’assurance sur les cultures

s’enracine

Le commerce ACP

analysé et décrypté

http://agritrade.cta.int

dernières

Les der commerce

nières informations sur le commerce

agricole et la pêche ACP-UE

Table des matieres

2 Avant-propos

Par Jonathan Bell, rédacteur en chef, TXF.

3 L’ascension des banques africaines

Les banques locales financent une part plus importante de l’agriculture africaine et

utilisent leurs propres fonds pour avoir un impact plus en aval sur la chaîne de valeur.

10 Les fonds comblent les lacunes dans la chaîne de valeur

Les banques de développement et les fonds privés trouvent de nouvelles méthodes

pour pallier les manques qui touchent les chaînes de valeur agricoles et que les

banques commerciales ne peuvent ou ne veulent pas financer.

14 Le financement par récépissé d’entrepôt arrive à maturité

Le financement par récépissés d’entrepôt se développe en Afrique avec l’expansion

des places d’échange de produits et l’introduction progressive de récépissés

électroniques.

19 Le Cocobod ghanéen donne le ton

Jonathan Bell

Editor-in-chief

Le mécanisme de financement annuel de l’Office ghanéen du cacao fournit des

jonathan.bell@txfmedia.com pistes qui pourront être suivies par les autres producteurs africains.

Helen Castell 22 Réfléchir de façon innovante pour pallier le manque de

Special report writer données nécessaires à l’obtention d’un crédit

helen.castell@txfmedia.com L’accès des agriculteurs au financement et aux services s’améliore rapidement grâce

aux téléphones mobiles et à Internet, ainsi qu’à des programmes d’assistance innovants.

Dan Sheriff

Managing director 25 Tony Elumelu: Une vision pour l’Afrique

dan.sheriff@txfmedia.com

L’entrepreneur Tony Elumelu partage sa vision pour l’agriculture africaine, notamment

Dominik Kloiber le rôle croissant des banques locales et l’avenir des échanges commerciaux de

Commercial director produits agricoles de base.

dominik.kloiber@txfmedia.com

29 Les négociants, le maillon fort

Max Carter Les négociants en matières premières (hors combustibles et métaux) contribuent à

Product development director amener l'argent là où il est le plus utile dans les chaînes de valeur agricoles.

max.carter@txfmedia.com

32 Les activités à valeur ajoutée améliorent les perspectives

James Petras

Chief technology officer des agriculteurs des îles du Pacifique

james.petras@txfmedia.com La croissance des activités à valeur ajoutée fait évoluer le secteur agricole dans de

nombreuses îles du Pacifique. Nous nous intéressons ici aux évolutions qui ont lieu en

Katy Rose Papouasie-Nouvelle-Guinée (PNG).

Head of marketing

katy.rose@txfmedia.com 34 Le sursaut de l’agriculture

Les gouvernements doivent établir un cadre juridique qui apporte un soutien aux

Hesham Zakai

Content manager

agriculteurs et aux négociants, mais qui donne également aux banques la confiance

hesham.zakai@txfmedia.com suffisante pour prêter.

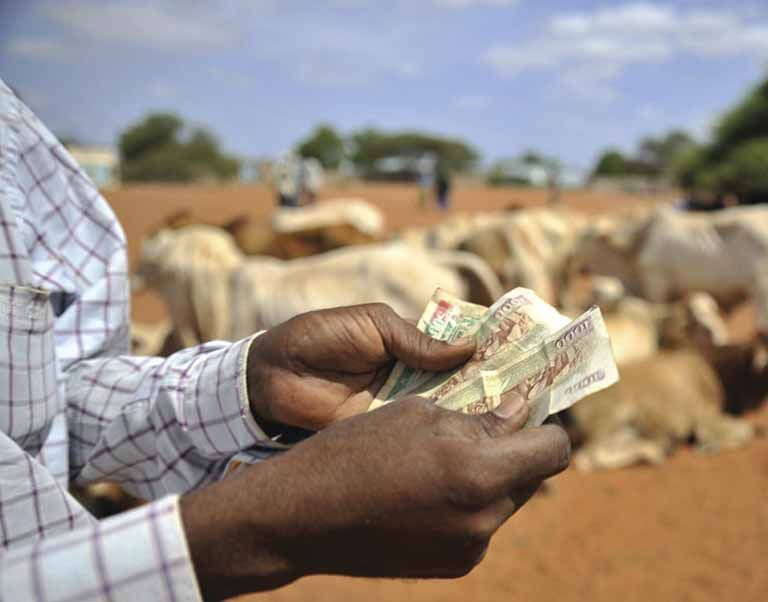

Mailing address: 37 Le bétail – plus qu’une marchandise

TXF Des projets pionniers aident les éleveurs et les négociants en bétail à accéder au

Canterbury Court financement et à se positionner sur des marchés d’exportation en pleine croissance.

Kennington Park

1-3 Brixton Road 40 Le retour à l’essentiel de BASIX

London Institution indienne de microfinancement établie de longue date, BASIX est un modèle

SW9 6DE. d’apprentissage par l’expérience.

Tel: +44 (0) 20 3735 5180

42 La protection a un prix: l’assurance sur les cultures

Registered office:

TXF Limited s’enracine

7-10 Chandos Street Les projets pilotes développent de nouveaux produits d’assurance pour les agriculteurs

London qui les aident à améliorer leur stabilité économique et les rendent plus rentables.

W1G 9DQ.

47 Le système SYFAAH en voie de déploiement en Amérique

Registered in England & Wales.

latine et en Afrique

1

Registered No: 08421624

© TXF Limited 2014

Le système de financement et d’assurance agricole en Haïti, destiné à favoriser

l’accès au microfinancement pour les petits exploitants, semble prêt à être étendu à

Copying without permission of the

publisher is prohibited. l’Amérique latine et à l’Afrique.

www.txfnews.com/special/Fin4Ag

Reinventer le financement agricole

Avant-propos

Par Jonathan Bell, En tant que partenaire médiatique du CTA, produits le long de la chaîne de valeur. Afin

rédacteur en chef, TXF est fière de participer à l’élaboration de de tirer profit de cette expertise, certaines

TXF ce rapport spécial sur le financement de banques mondiales cherchent également

l’agriculture pour la conférence historique à acquérir des participations dans les ban-

Fin4Ag de Nairobi. Ce rapport s’intitule ques africaines ou à s’associer à celles-ci.

‘Repenser le financement agricole’ car Déjà bien présent en Amérique latine

c’est exactement ce qu’il faut faire, d’une et dans certaines régions d’Asie, le finance-

part pour garantir que les producteurs, les ment par récépissés d’entrepôt progresse

négociants et les autres parties prenantes à grandes enjambées sur le continent

de la chaîne de valeur agricole ont accès africain. Des pays comme l’Éthiopie ont

au financement, et d’autre part pour s’as- ouvert la marche dans la création des

surer que l’environnement financier est fa- places d’échange de produits, et d’autres

vorable aux intérêts des producteurs et leur États entendent bien leur emboîter le pas

procure, à un coût raisonnable, les services en fondant leurs propres places. Par

financiers dont ils ont besoin. ailleurs, les systèmes modernes de récépis-

Jonathan Bell, rédacteur Ce rapport cherche à souligner certains sés électroniques font une percée dans

en chef à TXF

des défis et des perspectives qui se présen- plusieurs nations. Nous analyserons dans ce

tent aux producteurs, aux négociants, aux rapport les dispositions prises par les dif-

banques et aux autres acteurs financiers au férents pays pour mettre ce système en

sein d’un secteur à l’évolution rapide. À œuvre et nous observerons comment les

l’heure où la technologie mobile, les places banques, les producteurs et les négociants

d’échange de produits et les nouveaux peuvent résoudre des défis persistants

outils de financement révolutionnent l’agri- comme la fraude et le vol de récolte.

culture dans les pays d’Afrique, des Nous espérons que vous trouverez les

Caraïbes et du Pacifique, il est temps pour articles et les entretiens de ce rapport in-

les banques commerciales internationales, téressants et instructifs, et que certains des

les assureurs et les gestionnaires de sujets abordés dynamiseront la mise en

garanties de reconsidérer la situation. place des bons outils de financement pour

Dans ce rapport, nous observerons l’as- les personnes qui en ont le plus besoin. Le

cension des banques commerciales travail réalisé par le CTA et d’autres organ-

africaines dans le secteur du financement isations continue de jouer un rôle crucial

du commerce et de l’agriculture. Quand les dans la transformation du domaine du fi-

banques internationales se sont retirées du nancement de l’agriculture. L’avenir des

continent lors de la crise financière, les ac- solutions de financement agricole dans les

teurs locaux et régionaux ont décidé de pays d’Afrique, des Caraïbes et du Paci-

pallier les manques. Les banques locales ont fique est sans aucun doute plus prometteur

déjà prouvé qu’elles pouvaient faire cava- qu’auparavant. Toutefois, c’est seulement

lier seul en montant des syndications de à travers la formation continue, l’éduca-

grande ampleur pour financer le secteur de tion, l’innovation, la persévérance et une

l’énergie. Dans le domaine agricole, elles véritable méticulosité sur le terrain que l’a-

utilisent leurs filiales locales et leur connais- griculture africaine pourra réaliser pleine-

2 sance du terrain pour contribuer au finance- ment son potentiel et jouer un rôle clé pour

ment des intrants agricoles et des flux de assurer la prospérité dans la région. ■

www.txfnews.com/special/Fin4Ag

En lumière Banques africaines

L’ascension

des banques

africaines

Les banques africaines jouent un rôle mo- de l’OMC. Davantage de banques locales Les banques locales

teur dans le financement des agriculteurs, et régionales ont investi dans le com- financent une part

des négociants et des produits agricoles merce, comblant partiellement le vide

plus importante de

de base du continent. En injectant plus laissé par le retrait des banques mondiales

l’agriculture

d’argent local dans le système, elles ont un depuis la crise financière.

africaine et utilisent

impact plus en aval sur la chaîne de Toutefois, les financiers sont devenus

leurs propres fonds

valeur, même si elles estiment que le fi- plus sélectifs et se concentrent davantage

pour avoir un impact

nancement direct des agriculteurs reste sur les clients bien cotés, privant plus en-

un défi. Par ailleurs, les banques interna- core les plus petits négociants de fonds plus en aval sur la

tionales acquièrent des participations pourtant si nécessaires. chaîne de valeur.

dans les entreprises locales dans le but de “L’Afrique peut se financer elle-

tirer profit de leur réseau de distribution et même,” affirme Hiren Singharay, respons-

de leur expertise sur le terrain. able régional des syndications, EMEA, pour

Les banques africaines ont un énorme Standard Chartered. “Il y a cinq ans de

rôle à jouer dans le financement agricole cela, pas une seule banque nigériane

et leur développement dans ce domaine n’avait traversé le Congo à l’est. Aujour-

est “inévitable”, affirme Richard Wangwe, d’hui, toutes les grandes banques nigéri-

responsable de l’agriculture à la banque anes l’ont fait. Et il y a cinq ans, à

Stanbic d’Ouganda. l’exception de Stanbic, aucune banque

Le rôle croissant des banques africaines sud-africaine n’avait traversé la rivière

dans le financement du commerce a été Limpopo au nord. Aujourd’hui, elles sont

reconnu par le Groupe d’experts de partout.”

l’OMC sur le financement du commerce Après la crise financière, certaines ban-

lors de la réunion qui s’est tenue fin avril. ques internationales de financement du

Le groupe a conclu que les banques commerce se sont retirées d’Afrique, lais-

africaines s’étaient montrées plus à même sant un vide en termes de financement.

de syndiquer de grands accords de fi- “Elles ont continué à financer leurs

nancement du commerce, essentielle- meilleurs clients – tels que Cocobods et So-

ment dans le domaine des produits de nangols – mais pas les acteurs plus mod-

base, sans soutien externe, affirme Marc estes et moyens,” explique Edward

Auboin, conseiller de la Division de la George, responsable de la recherche sur 3

recherche économique et des statistiques les produits agricoles de base à la banque

www.txfnews.com/special/Fin4Ag

Reinventer le financement agricole

est de suivre ses clients existants lorsqu’ils

font des incursions dans le continent, ex-

plique-t-il. “Ils entrent en Afrique et nous les

suivons dans des régions et dans des

secteurs où ils se sentent bien.”

Les banques du continent doivent aug-

menter leur présence sur les exploitations

afin de pénétrer la chaîne d’approvision-

nement à la base, ajoute Zhann Meyer. La

prochaine étape pour la banque consiste

à identifier les pays ayant mis en place des

politiques gouvernementales propices

ainsi que les acteurs d’entreprise aux-

quelles elle pourrait apporter son aide

pour développer l’industrie.

Les banques locales, y compris les

crédits fonciers publics, ont toujours

Richard Wangwe à Stanbic Bank Uganda détenu une part de marché dominante

en Afrique du Sud en matière de finance-

panafricaine Ecobank. “Il y a suffisamment ment agricole, explique John Hudson, re-

de liquidités dans le monde, mais pas pour sponsable de l’agriculture à Nedbank.

l’Afrique.” Ceci étant dit, Nedbank ne s’est vrai-

ment intéressée à l’agriculture qu’il y a

Un mandat de développement cinq ou six ans, lorsque la crise financière

La plupart des banques sud-africaines ont a permis de mieux apprécier les revenus

une stratégie de développement en qu’elle pouvait générer comparé à

Afrique, explique Zhann Meyer, respons- d’autres catégories d’actifs, précise-t-il.

able du financement des produits agri- L’agriculture, les produits agricoles de

coles de base en Afrique à la Nedbank base et, plus récemment, les actifs immo-

Capital. “La question n’est pas de savoir si bilisés tels que la terre et l’infrastructure ont

nous allons le faire – nous devons le faire,” soudainement commencé à attirer des in-

affirme-t-il. “C’est quelque chose que nos vestissements. L’agriculture est revenue

actionnaires attendent – travailler dans “au goût du jour”, explique John Hudson.

l’environnement africain et aider le conti- La banque compte maintenant une

nent à se développer.” équipe agricole dédiée qui travaille main

La mission de Nedbank pour l’Afrique dans la main avec les agriculteurs com-

Richard Wangwe, Stanbic Bank

d’Ouganda: “Les banques africaines ont

un énorme rôle à jouer dans le

financement agricole et leur

développement dans ce domaine est

4

inévitable.”

www.txfnews.com/special/Fin4Ag

En lumière Banques africaines

merciaux en Afrique du Sud.

Chez Barclays, bien que l’équipe

chargée de l’Afrique soit basée à Johan-

nesburg, “nous avons reçu pour mandat

de travailler à travers toute l’Afrique et

d’aller là où nos clients vont,” explique le

responsable du financement structuré du

commerce et des produits agricoles de

base, Francois Visagie.

Liquidités africaines

En Afrique, entre 85 et 95 millions de mé-

nages ont maintenant un revenu

disponible d’au moins $5,000. “L’argent est

là et cet argent va aller dans les fonds de

pension, dans les banques et dans les

fonds communs de placement,” déclare

Edward George à Ecobank

Hiren Singharay. “Il y a pas mal de liquidités

dans le système, et cela peut permettre profit leur expertise et leur bilan plus solide

de financer le secteur de l’agriculture.” en utilisant les relations bancaires ré-

“Les banques africaines prennent des gionales, les réseaux de distribution et les

initiatives et se “mouillent”, un peu plus”, connaissances locales, explique Edward

affirme Edward George. Par exemple, dans George.

un accord de $500 millions qu’Ecobank a “De nombreuses banques multina-

conclu l’année passée pour Orion Oil, tionales ne veulent bien souvent pas avoir

“tout l’argent provenait des banques des opérations sur le terrain [en Afrique],

africaines.” car elles sont coûteuses, mais elles veulent

Il faudra peut-être du temps pour y faire des affaires”, précise-t-il. “Si vous êtes

réaliser la même chose dans l’agriculture une banque régionale, vous pouvez

– essentiellement en raison de la longueur obtenir de l’argent à ce niveau et vous

plus importante des chaînes de valeur et avez la présence physique sur le terrain.”

des volumes physiques plus importants qui Ecobank a conclu une alliance avec

sont en jeu dans les produits agricoles de Nedbank en Afrique du Sud ainsi que des

base – mais l’énergie est une première partenariats avec Barclays Africa, ABN

étape importante, affirme-t-il. “Cela Amro et Citi. “Nous les aidons à faire des

prouve que les banques africaines pren- affaires dans les marchés qui les in-

nent plus d’initiatives et qu’elles peuvent téressent, mais où elles ne jouissent d’au-

mettre en commun leurs capitaux.” cune présence,” affirme Edward George.

Nedbank a jusque fin novembre 2014

Partenariats et acquisitions pour convertir un prêt de $285 millions ac-

Les banques internationales concluent cordé à Ecobank en 2011 en une prise de

également davantage de partenariats participation, et élargir la participation à

avec les banques africaines – et dans cer- pas moins de 20%. Elle détient également

tains cas, elles les rachètent –, ce qui con- MBCA Bank au Mozambique et, au mois

stitue un moyen moins risqué d’étendre de juin, elle a racheté une part de 36.4%

leur présence sur le continent. du Banco Unico du Mozambique pour un

Les partenariats permettent aux ban- montant de $24.4 millions. 5

ques internationales de mieux mettre à Rabo Development (Rabo) a égale-

www.txfnews.com/special/Fin4Ag

Reinventer le financement agricole

ment emprunté la voie de l’acquisition

pour étendre sa présence en Afrique. Sur

ces neuf dernières années, elle a investi

dans cinq banques locales, à savoir la Na-

tional Microfinance Bank (NMB), la Zambia

Commercial National Bank, la Banco Terra

au Mozambique, la Banque Populaire du

Rwanda (BPR) et plus récemment la DFCU

Bank en Ouganda.

En prenant des parts minoritaires sub-

stantielles, généralement aux alentours de

40%, Rabo obtient également le droit d’in-

staller sa propre direction – habituellement

le PDG, le responsable de la gestion des

risques et le responsable des services aux

particuliers – dans les banques dans

lesquelles elle investit. Par l’intermédiaire

de l’unité consultative de Rabo, RIAS, elle Francois Visagie à Barclays/ABSA

leur fournit également une assistance

technique et des solutions de réduction représentation au Nigeria, “en Afrique de

des risques. “Ce qui est important c’est l’Est et du Sud nous sommes partout où

que nous ne sommes pas un investisseur si- nous devons être.”

lencieux ou passif,” explique Hans Bo- Stanbic est présente dans 17 pays à

gaard, responsable de l’agro-industrie. travers l’Afrique subsaharienne et elle est

RIAS conseille également d’autres ban- en passe d’élargir son réseau de filiales au

ques sur la manière de mettre en œuvre Rwanda et au Congo, confie Richard

leur stratégie de financement agricole. Wangwe.

Parmi ses clients citons la Cooperative En plus de son réseau de filiales sud-

Bank of Oromea d’Éthiopie, la Develop- africaines et de son partenariat avec

ment Bank of Ethiopia et la Chase Bank du Ecobank à travers l’Afrique de l’Ouest et

Kenya. l’Afrique centrale, Nedbank possède un

En juin, Rabobank a également ouvert bureau au Kenya.

une filiale à Nairobi desservant des clients “C’est véritablement la raison d’être

actifs dans les produits agricoles de base. d’une banque régionale en Afrique,” ex-

plique Edward George. “Il s’agit d’être

Distribution et évaluation des risques présent sur le terrain et d’être en mesure

“Les banques locales ont un avantage: de mettre les réseaux dont la banque dis-

elles sont présentes sur le terrain, proche pose au service du commerce et des ac-

de la communauté agricole primaire,” dé- tivités des entreprises internationales et

clare Francois Visagie. “Les liquidités des banques multinationales.”

nécessaires peuvent être déboursées via La présence locale aide également à

le réseau bancaire normal.” réaliser une évaluation des risques précise.

“Nous avons des filiales à travers le con- “Si vous êtes une banque locale, vous

tinent et nous sommes donc plutôt consid- avez une perception différente du risque

érés comme une banque locale dans la du pays, car vous êtes là-bas depuis de

plupart des marchés,” affirme-t-il. Bien que nombreuses années,” explique Edward

6 sa présence en Afrique de l’Ouest soit lim- George. “Cela peut arriver qu’un pays ait

itée au Ghana et à un bureau de une mauvaise réputation, mais vous savez

www.txfnews.com/special/Fin4Ag

En lumière Banques africaines

exactement comment y faire des affaires.”

“Vous avez également une bien La connexion ABSA

meilleure perception du risque de con-

Bien que Barclays joue un rôle quasi

trepartie, car vous faites peut-être des af-

local en Afrique, principalement par le

faires avec une contrepartie depuis 20

biais son réseau hérité de la Banque

ans,” ajoute-t-il. “Vous pouvez immédiate-

ABSA, elle apporte quelques avan-

ment vous porter garants pour eux. Cela

tages internationaux, déclare le re-

est extrêmement utile pour les banques

sponsable du financement structuré

multinationales.”

du commerce et des produits agri-

“Les banques africaines ont un avan-

coles de base, Francois Visagie. En plus

tage en ce sens qu’elles ont des relations

d’être sur le terrain, elle est capable de

sur le terrain. Cela vous procure un certain

fournir des fonds à des acheteurs et né-

confort”, convient Zhann Meyer. “Envoyer

gociants et elle dispose d’un éventail

un e-mail à un client ou consulter son site

plus sophistiqué d’instruments finan-

web n’offrira jamais la même vue

ciers avec lesquels structurer les ac-

d’ensemble du client que si la banque

cords. Elle tire également profit d’une

peut aller dans ses locaux ou visiter ses

clientèle internationale. Son partenar-

opérations,” fait-il remarquer.

iat avec Ghana Breweries, par exem-

Avoir du personnel dans le pays pro-

ple, est partiellement le fruit de relations

cure également aux banques des infor-

existantes avec sa filiale Diageo.

mations cruciales qui leur permettent

d’évaluer et de gérer les risques spéci-

fiques à mesure qu’ils se présentent,

ajoute-t-il. Par exemple, “maintenant que systèmes de plantation satellite qui sont

le Nigeria a déclaré la guerre contre le ter- liés à des acheteurs bien établis, explique

rorisme, comment cela affectera-t-il les ré- Richard Wangwe, en ajoutant que ce sys-

gions agricoles où opèrent les petits tème a été relativement fructueux dans

exploitants?” les secteurs de la canne à sucre, de l’hor-

ticulture et du café.

Canaliser les fonds pour les Les banques africaines doivent tra-

agriculteurs vailler davantage avec les organisations

Les banques locales montrent également non gouvernementales (ONG) et les insti-

l’exemple en matière d’octroi de crédits tutions de microfinance (MFI) pour les

aux petits exploitants, affirme Hiren Sing- aider à développer des produits pouvant

haray. La Equity Bank Kenya, par exemple, être proposés dans des régions plus ru-

peut accorder un prêt à un agriculteur 10 rales, affirme-t-il. Elles peuvent également

minutes après qu’il soit entré dans ses lo- aider les agriculteurs de subsistance à

caux et elle a retiré jusqu’à 25% de rende- commercialiser leurs opérations.

ment sur le capital sur les cinq dernières Nedbank se focalise sur le financement

années. “Il y a beaucoup d’argent à se des négociants de produits d’exportation

faire dans ce secteur. Mais cela exige une à travers l’Afrique, en soutenant leurs ef-

connaissance locale et d’être sur le ter- forts d’”intégration en amont”, de soutien

rain,” précise-t-il. technique aux petits exploitants auxquels

Une des façons dont les banques lo- ils achètent des produits et de développe-

cales peuvent aider à faire circuler l’ar- ment d’activités de transformation à plus

gent le long de la chaîne de valeur tout en forte valeur ajoutée sur le continent en in-

démentant la perception que l’agriculture vestissant dans les filatures de coton, les 7

est une activité risquée est de financer les usines de broyage et d’autres installations

www.txfnews.com/special/Fin4Ag

Reinventer le financement agricole

de transformation, explique Zhann Meyer.

“Les petits agriculteurs représentent un

sérieux défi,” même pour les banques

présentes au niveau local, convient-il.

L’absence de modèle de propriété fon-

cière dans la plupart des pays africains fait

que vous ne pouvez pas adopter une ap-

proche de base en utilisant la terre

comme garantie,” explique-t-il. La vente

parallèle est un risque trop important pour

nous.

“Il ne s’agit donc pas de prêter directe-

ment aux petits agriculteurs,” ajoute-t-il,

mais plutôt de “faire appel à un gestion-

naire de contrats pour traiter avec les

agriculteurs et gérer le portefeuille en

notre nom.”

La BPR de Rabo Development finance

les intrants pour les coopératives du riz au Zhann Meyer à Nedbank Capital

Rwanda sur la base des contrats d’achat

conclus avec ICM Australie, qui a investi meilleure police possible.”

dans une entreprise conjointe d’usinage Barclays Africa s’est alliée au secteur

de riz dans le pays. privé pour faciliter les flux de fonds de la

Un autre modèle que les banques ne chaîne de valeur vers les agriculteurs de

rechignent pas à financer est le “noyau subsistance au Kenya et au Ghana. Dans

agricole commercial,” affirme Zhann le cadre d’un projet, des petits agriculteurs

Meyer. Dans ce cas de figure, un agricul- ghanéens ont fourni des céréales à

teur commercial loue ses terres et passe Ghana Breweries, qui soutenait en retour

un contrat avec des agriculteurs et les ap- les agriculteurs avec des intrants. Barclays

provisionne en semences, insecticides et, décomptait alors les sommes dues sur le

s’ils sont mécanisés, en diesel. Si l’agricul- bilan de la brasserie.

teur commercial a également une ca- En finançant des intermédiaires qui

pacité de transformation, l’autre fournissent aux agriculteurs les outils pour

avantage pour lui est d’augmenter le ren- démarrer une pratique agricole durable,

dement. “vous pouvez en réalité diriger la chaîne

Le Kenya est un acteur de premier plan jusqu’à l’agriculteur primaire,” explique

en termes d’amélioration de la bancabil- Francois Visagie.

ité des coopératives, en particulier à tra- L’agriculture représentant 64% de la

vers ses initiatives visant à encourager main-d’œuvre de l’Afrique, “la meilleure

l’obligation de paiement collectif, fait re- chose que nous puissions faire en tant que

marquer Zhann Meyer. Cela confère aux banques locales ou internationales est

banques une entité juridique et les agricul- d’aider à fournir une formation aux

teurs deviennent débiteurs obligataires. agriculteurs de subsistance,” affirme-t-il. “Si

Aussi: “Si vous décidez en tant que petit vous pouvez améliorer les qualifications de

agriculteur de vendre votre culture en par- ces personnes pour qu’ils envisagent les

allèle, cela met en péril l’accès aux fonds choses sous un angle plus commercial,

8 de la coopérative. Donc ils se contrôlent l’Afrique pourrait devenir le grenier alimen-

les uns les autres, ce qui constitue la taire du monde.” ■

www.txfnews.com/special/Fin4AgC

Connectez-vous

onnectez--vous Déc ouvrez pl

Découvrez us de 1 000 ar

plus

les TIC pour le dé

articlessur

ticlessur

veloppement

développement

au

a ummonde

onde de agricole et rur

agricole

notamment :

al, concernant

rural, concernant

l’innovation

l’innovation IC

CT4Ag

T4Ag

E-agriculture

-agriculture

Po

olitique

litique des

des TIC

TIC

Crrowdsourcing

owdsourcing

Les femmes et les TIC

Recevez gr

Recevez gratuitement

atuitement notr

notree newsletter

newsletter

via http

http://ictupdate.cta.int

://ictupdate.cta.int

www.fac

. ebook.com/ICTUpdate

www.facebook.com/ICTUpdate

@ict_updat

@ict_updateeReinventer le financement agricole

Les fonds comblent les lacunes

dans la chaîne de valeur

Les banques de Par définition, les institutions de finance- “Nous souhaitons contribuer au

développement et ment du développement (IFD) sont depuis développement de ces programmes de fi-

les fonds privés toujours à l’avant-garde en matière de fa- nancement agricole.”

trouvent de cilitation des transactions sur les marchés La FMO et l’IDH ont déjà récolté $50

émergents. Afin d’attirer les banques à la millions. Leur programme entend viser

nouvelles méthodes

table des discussions, elles utilisent leurs quelques produits agricoles spécifiques

pour pallier les

propres liquidités, leur note quasi sou- cultivés par les petits exploitants, notam-

manques qui

veraine ou leur volonté de prêter à long ment le café, le cacao, le coton et l’huile

touchent les chaînes

terme. Aujourd’hui, les IFD éprouvent de de palme. Ce choix amènera le pro-

de valeur agricoles

nouvelles stratégies et de nouvelles struc- gramme à travailler principalement en

et que les banques tures afin d’obtenir des financements pour Afrique de l’Est, en Amérique centrale et

commerciales ne les petits agriculteurs et les petits com- en Indonésie, précise Landheer.

peuvent ou ne merçants qui en ont le plus besoin. L’argent sera utilisé pour préfinancer les

veulent pas financer. intrants des agriculteurs et pour leur fournir

Passer par les commerçants une assistance financière à moyen et à

La banque de développement néer- long terme en finançant la replantation

landaise Nederlandse Financierings- des arbres.

Maatschappij voor Ontwikkelingslanden La FMO travaille également au

(FMO) met actuellement en place un pro- développement des relations avec les

gramme de financement en collaboration banques locales dans les marchés émer-

avec la Sustainable Trade Initiative (IDH) gents. Elle entretient des relations solides

néerlandaise afin de financer les agricul- avec la National Microfinance Bank (NMB)

teurs en passant par les gestionnaires de de Tanzanie. L’année dernière, elle a

la chaîne d’approvisionnement. Une pre- obtenu et partiellement financé un prêt

mière transaction devrait bientôt être con- de $65 millions destiné à soutenir les crédits

clue avec un négociant de premier plan accordés par la banque au secteur privé,

et des discussions sont en cours avec y compris les petites et moyennes entre-

plusieurs autres commerçants, d’après prises (PME) de l’agro-industrie.

Marjolein Landheer, directrice de l’agro-in- Fournir aux banques locales la liberté

dustrie, de l’alimentation et de l’eau. de pouvoir prêter même pour de longues

“Nous ne pouvons pas fournir de petits durées fait partie des avantages que peu-

prêts isolés aux agriculteurs,” explique-t- vent apporter les IFD, affirme Landheer.

elle. Cependant, en faisant passer les fonds “Parfois, si l’IFD fournit un crédit à long

par les gestionnaires de la chaîne d’ap- terme, les banques locales sont aussi da-

provisionnement (p. ex., les commerçants), vantage disposées à repousser leurs limites

la FMO peut “progresser dans la chaîne et à accorder un financement,” explique-

de valeur comme jamais auparavant.” t-elle. “Par exemple, elles accepteront plus

Bien que les commerçants financent volontiers de repousser l’échéance d’un

déjà partiellement leurs fournisseurs en leur crédit de trois à cinq ans si elles savent

procurant des semences ou des engrais, qu’une autre partie s’est engagée, qui

10 ce processus reste “assez limité dans la plus est pour une durée encore plus

plupart des cas,” explique Mme Landheer. longue.”

www.txfnews.com/special/Fin4AgEn lumière Fonds d’investissements

Viser le long terme vergure pour réaliser une opération struc-

Le manque de financement à long terme turée à destination du commerce des pro-

est en effet l’un des principaux défis qui se duits de base, explique Nazeem Noordali,

posent dans le domaine de l’agriculture, directeur général de la finance d’entre-

explique Paola Bazan, responsable senior prise et des financements structurés.

des investissements auprès de la Banque La SIFC négocie actuellement avec

interaméricaine de développement plusieurs banques du marché européen

(IADB). qui “ont besoin d’un partenaire fiable”

De par sa nature, l’agriculture a besoin dans les marchés émergents et qui sont at-

d’investissements à long terme pour fi- tirées par le statut de créancier privilégié

nancer l’entretien des terres et soutenir la de la SIFC, ajoute-t-il. Les actionnaires de

continuité de la productivité des récoltes. la banque sont des gouvernements mem-

Toutefois, de tels investissements sont rela- bres et les antécédents de son portefeuille

tivement rares dans la majorité des pays de financement commercial structuré sont

d’Amérique latine et des Caraïbes, ob- excellents, observe-t-il.

serve-t-elle. En plus d’évaluer comment les produits

“Pour répondre à ce problème, la financiers islamiques traditionnels peuvent

banque entend fournir des financements être appliqués à l’agriculture, la SIFC pro-

à long terme au secteur privé,” explique duit des versions conformes à la sharia à

Bazan. partir de structures déjà largement util-

Parmi les principaux projets agro-indus- isées.

triels soutenus par la IADB, on peut citer un Noordali ajoute que la SIFC a déjà con-

prêt de $92 millions à l’intention du com- clu plusieurs opérations de financement

plexe CAIASA pour le secteur du soja en des importations pour l’agriculture

Uruguay, un crédit de $80 millions à l’inten- africaine sur le modèle du principe is-

tion de l’entreprise Adecoagro pour la lamique de la Mourabaha, en Côte

transformation des terres, l’installation de d’Ivoire, au Burkina Faso, au Mozambique,

rizeries, le secteur du biogaz et l’installation en Gambie et au Sénégal. En outre, la SIFC

de logettes dans le secteur laitier en Ar- devrait avoir lancé sa première opération

gentine, ainsi qu’un financement de $10 d’actualisation islamique dans la région

millions destiné à la société Agricorp pour du Golfe ou en Indonésie d’ici le qua-

les secteurs du riz et des haricots au trième trimestre 2014.

Nicaragua. Le portefeuille de la IADB

dédié à l’agro-industrie est supérieur à Assistance technique

$600 millions et ne cesse de croître. La pérennité est un élément essentiel dans

la mission de la majorité des IFD. Comme

L’innovation dans le monde islamique elles, la FMO et la IADB tiennent résolu-

Les banques de développement utilisent ment à inclure l’assistance technique pour

davantage de structures de financement les agriculteurs dans leurs programmes de

innovantes pour apporter des fonds au financement agricole.

secteur agricole. Par ailleurs, elles tirent L’Organisation des Nations Unies pour

profit de la solidité de leur notation finan- l’alimentation et l’agriculture (FAO) colla-

cière pour mobiliser les fonds d’autres ban- bore actuellement avec l’Organisation

ques. des Nations Unies pour le développement

Au cours du dernier trimestre de l’an- industriel (ONUDI) et la Banque africaine

née, la Société islamique de financement de développement (BAD) afin de rassem-

du commerce (SIFC) entend monter une bler $25 millions pour mettre en place un 11

syndication internationale de grande en- mécanisme d’assistance technique à des-

www.txfnews.com/special/Fin4AgReinventer le financement agricole

tination de l’agriculture commerciale et valeur dans son ensemble,” dit-il. À travers

du développement de l’agro-industrie en cette approche, les organisations

Afrique, explique Calvin Miller, responsable chercheront comment renforcer les mail-

senior et chef de groupe pour l’agro-in- lons les plus faibles comme la commercial-

dustrie et la finance. isation et l’entreposage des produits

“Nous essayons de montrer combien il agricoles, au lieu de seulement se concen-

est important d’envisager la chaîne de trer sur la production. ■

Les fonds privés apportent des ressources complémentaires

Aux institutions de financement du d’investissement ont besoin de renfort de

développement s’ajoute un nombre la part des pouvoirs publics et des bailleurs

croissant de fonds privés destinés à de fonds, sous la forme de politiques,

l’agriculture, aux produits agricoles et au d’infrastructures ou de renforcement des

financement commercial. Ces fonds capacités, rappelle Miller.

contractent des crédits auprès Le fonds IIG Trade Finance est

d’investisseurs qui sont sensibles au largement dédié à l’agriculture en

potentiel du secteur agricole et qui Amérique latine et se dit dans une

possèdent parfois des connaissances dans situation “tout à fait confortable” en

ce domaine. En investissant par termes de prise de risque. Ce fonds

l’intermédiaire des fonds, les investisseurs n’hésite pas non plus à innover.

évitent d’avoir à passer par des comités En novembre 2013, IIG Trade Finance a

de crédit et de devoir se soumettre aux réalisé sa première opération de titrisation

exigences relatives au capital de prêts non bancaires destinés au

réglementaire qui limitent parfois leur financement commercial de l’agriculture

marge de manœuvre. et des produits agricoles en Amérique

Les investissements du secteur privé latine. La structure issue de l’opération a

sont de plus en plus destinés au secteur émis $220 millions d’obligations adossées à

agricole, constate M. Miller de la FAO, qui des prêts (CLO) qui ont été structurées et

est également le fondateur de MicroVest, administrées par IIG, puis placées par

une gamme de fonds d’investissement Deutsche Bank Securities.

d’une valeur de $250 millions destinée aux Bien que les banques restent de loin les

PME et aux microfinancements. protagonistes dans le secteur du

Au moment même où la presse mettait financement commercial, les fonds

en avant le risque de pénuries alimentaires comme IIG jouent un rôle important en

dans le monde, la crise financière a finançant des commerçants de petite et

dynamisé l’attractivité des fonds moyenne taille, observe l’associé directeur

d’investissement pour des investisseurs de David Hu.

plus en plus frileux, précise-t-il. Suite à l’émission des CLO, par

Pour les investisseurs sensibles au exemple, plusieurs négociants

potentiel de l’agriculture, les fonds multinationaux sont entrés en contact

permettent d’effectuer des investissements avec IIG. Même si le coût était, au final,

relativement simples sans prendre trop de trop élevé pour lui, un négociant européen

risques, ajoute Miller. En rassemblant les de premier plan l’a introduite auprès de

investisseurs et les investissements, les fonds ses propres fournisseurs, soit précisément

contribuent à atténuer les risques. Le au maillon de la chaîne de valeur auquel

service de supervision assuré par l’équipe la banque IIG considère pouvoir apporter

de gestion du fonds rassure également les de la valeur.

investisseurs quant à leur engagement Ainsi, même si des fonds comme IIG

dans un pays ou un secteur dans lequel ils sont peu susceptibles de prendre la place

n’ont pas d’expérience pratique. des banques dans le financement de

Cela étant, les investisseurs privés sociétés comme Glencore, les gros

peuvent se montrer plus réticents à investir négociants restent des partenaires

auprès d’organisations de petits précieux et des sources de clients

exploitants au cours des périodes de potentiels. “Les acheteurs de produits

troubles politiques. Parce qu’ils visent les agricoles du groupe ABCD sont de bons

maillons les plus difficiles à atteindre sur la partenaires pour le financement des

12 chaîne de valeur et afin de mieux attirer exportations sur les marchés émergents,”

les investisseurs privés, certains fonds affirme Hu.

www.txfnews.com/special/Fin4AgReinventer le financement agricole

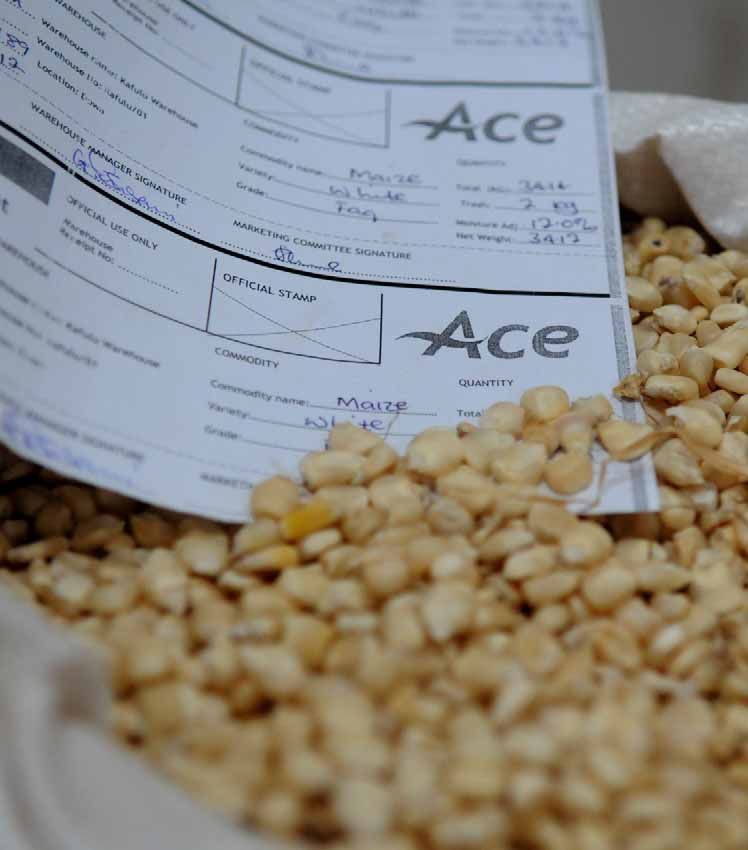

Le financement par

récépissés d’entrepôt

arrive à maturité

Déjà florissant en Le financement par récépissés d’entrepôt trepôt, de nombreux négociants commer-

Amérique latine et se développe rapidement, ce qui permet ciaux n’auraient pas suffisamment de

dans certaines aux petits négociants et aux agriculteurs garanties pour respecter les exigences des

régions d’Asie, le plus importants ou aux coopératives banques étant donné les énormes quan-

financement par d’obtenir des financements immédiats tités de céréales qu’ils gèrent, assure

tout en protégeant leurs produits et si pos- Richard Wangwe, responsable de l’agri-

récépissés

sible en négociant de meilleurs prix. culture à la Stanbic Bank, en Ouganda.

d’entrepôt se

Cependant, d’énormes obstacles de- Ce type de financement est partic-

développe en

meurent. S’ils ne sont pas bien gérés, les ulièrement utile pour les petits négociants

Afrique avec

entrepôts demeurent vulnérables à toute qui pourraient avoir du mal à emprunter,

l’expansion des

une série de risques, du vol ou de la fraude concède Chris Scott, responsable du

places d’échange à l’infestation par les insectes. Bien que l’u- développement des entreprises au sein de

de produits et tilisation d’un gestionnaire de garanties Drum Commodities, un gestionnaire de

l’introduction rende les banques plus susceptibles de garanties disposant de 18 filiales en Afrique

progressive de concéder des crédits, ces gestionnaires ne pour toute une série de produits, des noix

récépissés sont pas encore suffisamment nombreux de cajou, du cacao et du café au poisson

électroniques. en Afrique. congelé, au tabac et aux engrais.

Dans de nombreux cas, “les banques

Les points positifs nous ont dit que certaines personnes n’au-

“Le principal avantage d’un récépissé raient accès au financement qu’au

d’entrepôt est qu’il résout toute une série moyen de la mise en place de ce type de

de problèmes d’un seul coup,” affirme Ed- structure et uniquement dans la mesure

ward George, à la tête de la recherche sur où l’entreprise de gestion des garanties

les produits agricoles de base à Ecobank. confère plus de poids et d’autorité au sys-

Tout d’abord, les cultures sont pro- tème de récépissés d’entrepôt.”

tégées. Il s’agit là d’une question centrale “La présence d’un tiers qui supporte le

en Afrique, où l’on estime que 20% à 40% risque de défaut limite les risques pour la

des récoltes pourrissent avant d’atteindre banque,” explique-t-il.

le marché. Et même pour des négociants ou des

Il s’agit également “d’un excellent exportateurs plus importants qui ont déjà

moyen pour l’agriculteur d’obtenir des fi- accès au financement, le fait que les ban-

nancements,” ajoute-t-il. “Il s’agit d’un in- ques puissent utiliser les produits entre-

strument financier pouvant être échangé. posés comme garantie signifie que le

Mais il peut également servir de garantie financement par récépissés d’entrepôt

14 pour l’obtention d’un prêt.” n’entame pas leur plafond d’emprunt

Sans financement par récépissés d’en- sans garantie, ajoute Makiko Toyoda, à la

www.txfnews.com/special/Fin4AgEn lumière Récépissé d’entrepôts

tête du programme mondial de finance- poudre et personne ne voudra plus

ment par entreposage de la International acheter de récépissés d’entrepôt.”

Finance Corporation (IFC). “Les banques “Les entrepôts doivent respecter de

peuvent déplacer le risque du bilan de multiples exigences de qualité, de la pro-

l’emprunteur vers le produit lui-même.” preté à la façon dont les produits sont en-

Le risque étant plus faible pour les ban- treposés,” précise-t-il.

ques, celles-ci peuvent prêter à des taux La fraude est également une question

plus attractifs. centrale. Selon Edward George, en Inde

Le financement par récépissés d’entre- par exemple, on estime que $1.5 milliard

pôt renforce également le pouvoir de né- de récépissés d’entrepôt frauduleux ont

gociation des agriculteurs. S’ils ne sont pas été émis ces 10 dernières années.

satisfaits du prix proposé directement sur “Au final, tout dépend de la qualité du

l’exploitation, ils peuvent apporter leur ré- gestionnaire de garanties et de la mise en

colte à l’entrepôt le plus proche et l’y con- place de toutes les vérifications et contre-

server jusqu’à ce qu’une meilleure offre se vérifications d’usage,” ajoute-t-il. “Il y a des

présente tout en obtenant un “paiement” dizaines de manières de frauder un entre-

instantané sous forme de prêt, précise Ed- pôt, et les fraudeurs imaginent sans cesse

ward George. de nouveaux stratagèmes.”

Les places d’échange de produits par-

ticipent au système en fournissant des prix Heureusement, les gestionnaires de

transparents que les agriculteurs peuvent garanties sont là

vérifier sur leur téléphone, note Makiko Toy- “Le défi majeur pour les banques de fi-

oda. Auparavant, les prix du marché étaient nancement, c’est la validation de ces

un “trou noir pour les petits exploitants”. récépissés d’entrepôt,” affirme Chris Scott.

“Obtenir un papier qui déclare qu’une

Les obstacles quantité X de produits est entreposée

Le système de financement par récépissés dans un lieu donné, c’est une chose. Mais

d’entrepôt ne fonctionne que si les entre- pour que cela ait un poids et que l’on

pôts sont suffisamment grands et renta- puisse s’en servir comme garantie pour

bles, explique Hans Bogaard, à la tête du obtenir un prêt, il faut s’assurer que le

département d’agro-industrie de Rabo récépissé d’entrepôt n’a pas été griffonné

Development. Si les coûts d’entreposage au dos d’un paquet de cigarettes.”

et de financement d’une culture sont plus “On peut s’y prendre de diverses

élevés que l’augmentation du prix que l’a- manières. On peut s’assurer que l’entre-

grégateur pourrait obtenir pour sa récolte prise a du poids et pignon sur rue, avec de

s’il attendait, il n’aura pas recours à l’en- bons antécédents et de bonnes

treposage. références,” poursuit-il. “On peut égale-

Le bon fonctionnement du système ment employer un tiers, tel que Drum

dépend également des gestionnaires Commodities, comme gestionnaire de

d’entrepôts, qui sont chargés de la bonne garanties. Il se rendra dans l’entrepôt, véri-

conservation des produits. fiera que le produit est bien là dans la

“La valeur d’un récépissé d’entrepôt quantité correspondante et qu’il est con-

est celle de sa garantie,” note Edward venablement entreposé. Les récépissés

George. “Si vous achetez un récépissé d’entrepôt seront donc émis au nom du

d’entrepôt pour 5,000 tonnes de maïs et négociant comme garanties contre l’ob-

qu’au moment de les récupérer elles sont tention de prêts auprès des banques.”

pourries ou ne sont pas toutes là, la nou- La IFC travaille avec des entreprises de 15

velle se répandra comme une traînée de gestion de garanties dans les pays qui ne

www.txfnews.com/special/Fin4AgReinventer le financement agricole

sont pas encore dotés d’un système offi- comprenaient pas le système et n’ont pas

ciel de récépissés d’entrepôt. Pour Makiko pratiqué un marketing agressif. Elles ont

Toyoda, ces entreprises sont “essentielles” préféré “suivre l’ancien système attentiste,

dans les pays en transition, par exemple de laissant les agriculteurs venir entreposer

nombreux États d’Afrique de l’Ouest. En leurs cultures,” explique-t-il.

Tanzanie, même si un système de récépis- Deux entrepôts ougandais sont cepen-

sés d’entrepôt est en place, les banques dant gérés dans une optique commer-

continuent à utiliser les gestionnaires de ciale et connaissent un “succès

garanties pour certaines affaires. retentissant,” précise Richard Wangwe.

Stanbic déduit également les récépis-

Intervention gouvernementale et sés d’entrepôt hors Uganda Commodity

risques liés aux prix Exchange pour les entreprises exportatri-

Tout cela entraîne bien entendu des ces de céréales de pays voisins ou celles

risques que les gestionnaires de garanties qui vendent aux brasseries et aux minoter-

ne peuvent contrôler. ies. “Les résultats sont excellents,” souligne-

L’emprunteur d’une réserve de t-il. La banque a jusqu’à présent financé

céréales financé par Hans Bogaard au plus de $12 millions grâce à cette méth-

Kazakhstan a refusé de vendre après la ode. Si l’on compare, dans le cadre du

chute des prix. “Votre emprunteur doit marché d’échange, les deux entrepôts

aussi respecter ses obligations. S’il ne vend privés ont permis l’octroi de $6 millions de

pas, il n’y a pas de liquidation des céréales financements.

et l’argent ne rentre pas,” déclare-t-il. Afin que les agriculteurs bénéficient

Dans ces cas de figure, les banques ont pleinement du financement par récépis-

besoin de bons contacts afin de trouver un sés d’entrepôt, la constitution de coopéra-

agent pour vendre rapidement la récolte. tives est essentielle, affirme Makiko Toyoda.

Un autre risque est l’interférence gou- Elle précise que même avec un récépissé

vernementale. En Tanzanie par exemple, d’entrepôt, il est difficile pour des agricul-

l’an dernier, le gouvernement a fixé un prix teurs individuels d’obtenir un financement

minimum pour le marché de cajou, pré- auprès des banques.

cise-t-il. Ce prix était trop élevé pour les Les banques locales ont également

acheteurs et les banques se sont retrou- besoin de renforcer leurs compétences,

vées avec des stocks de noix de cajou im- ajoute-t-elle. En plus du financement des

possibles à vendre. transactions ou des produits, elles doivent

Le succès ou l’échec d’un système de mettre en place un cadre de gestion des

financement par récépissés d’entrepôt risques et former du personnel. Dans cer-

peut également dépendre de qui con- tains pays africains, la IFC propose un pro-

trôle les entrepôts: le secteur public ou le gramme de formation, mais les banques

secteur privé. demeurent peu enclines à investir dans de

Selon Richard Wangwe, en Ouganda nouvelles méthodologies. “Nous les en-

l’absence d’esprit d’entreprise au sein des courageons à consentir cet investisse-

coopératives d’agriculteurs qui gèrent des ment,” souligne-t-elle. “Leur effort sera

entrepôts est problématique. Lorsque le récompensé après un ou deux ans.”

système de financement par récépissés

d’entrepôt a été lancé en collaboration Places d’échange de produits et

avec l’Uganda Commodity Exchange, récépissés électroniques

des coopératives se sont vues confier la Pour plus d’efficacité, le financement des

16 gestion d’une série d’entrepôts à travers le récépissés d’entrepôt doit généralement

pays. Cependant, nombre d’entre elles ne s’accompagner d’une place d’échange

www.txfnews.com/special/Fin4AgVous pouvez aussi lire