Bilan 2018 Perspectives 2019 - 31 décembre 2018 - Roche-Brune ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Bilan 2018

Perspectives 2019

31 décembre 2018

RETOUR SUR 2018

L’ALPHA ET LES 40 VOLEURS…

2018 nous aura offert une singulière lecture des marchés d’actions où le champ des flux (vers les grandes

capitalisations relativement chères et les indices) l’aura emporté sur le champ de la raison (les valeurs moyennes de

croissance à un prix raisonnable). Une des leçons à retenir est qu’il est possible que le prix des actifs se détraque

sur une période courte (de 12 à 18 mois) et que l’argent intelligent investi sur ces mêmes actifs, ne puisse remettre

les choses à l’endroit que sur une période plus longue (36 à 60 mois), « asymétrie de la liquidité » oblige !

Revenons sur cette année exceptionnelle à bien des égards…

Le premier semestre a été le temps du momentum des résultats, qui a fait la part belle aux révisions à la hausse des

capacités bénéficiaires des entreprises, pour privilégier les grandes capitalisations liées à la tech, le pétrole et le

luxe, sur une base de multiples déjà élevés (pour le luxe et la tech en particulier).

Le deuxième semestre a été le temps de la révision à la baisse des multiples de capitalisation sur fonds de remise

en cause de la dynamique de la croissance mondiale, combinée à une forte hausse de la volatilité implicite des taux

comme des actions et des indicateurs d’appétit pour le risque, tout proche du pessimisme excessif*.

L’épargne investie en 2018 a payé comptant la dégradation de 3 facteurs essentiels à la tenue du marché Actions :

1. La révision à la baisse des capacités bénéficiaires prospectives,

2. Le « De-rating » des multiples,

3. L’inflexion de la croissance économique (avec aplatissement de la courbe des taux)

Notre gestion (ici, pour l’exemple Roche-Brune Europe Actions), investie sur des moyennes/grandes valeurs de

qualité, hors indice et à un prix raisonnable, affiche une sous-performance rare de 12% pour terminer l’année avec

une performance annuelle de -23%, et avec une dispersion exceptionnelle des performances :

• 9 sur 54 valeurs (17%) ont connu une performance positive (avec pour extrêmes Thales + 11% et Alten + 0%) au-

dessus de l’indice de référence.

• 6 sur 54 valeurs (11%) ont connu une performance négative, mais meilleures que leur indice de référence (-11%).

• 39 sur 54 valeurs (72%) ont connu une performance négative moyenne de -33%, (avec pour extrêmes Valeo -62%

et Telenor -13%), très en dessous de leur indice de référence.

Premier constat : cette 39 valeurs – nos fameux « 40 voleurs d’alpha » – sont plus nombreuses que d’habitude et

expliquent la totalité de la sous-performance.

Deuxième constat intéressant : cette sous-performance n’est pas le juste reflet de la dégradation ou de

l’amélioration de la création de valeur ; certains titres ont amélioré leurs résultats en cours d’année, mais

contribuent à la sous-performance ! Par ces aspects, 2018 aura été irrationnelle.

Enfin, 15 valeurs (parfois différentes des 9+6 précédentes !), qui ont révisé leurs résultats à la hausse, affichent une

performance négative moyenne de -13% sur 2018 ; pis encore, pour les 39 valeurs restantes qui ont connu des

révisions négatives, leur performance annuelle moyenne a été de -27%. C’est le dernier enseignement de 2018 :

cette année, il y a eu « asymétrie punitive » à la baisse.

C’est la raison pour laquelle en 2019 nous considérerons, avec les mêmes exigences de qualité et de prix, notre

sélection de convictions pour servir notre gestion, sur-performante dans 75% des cas depuis notre création avec

une volatilité moindre que les indices.

En ce début d’année 2019, notre portefeuille affiche une attractivité de 14,5/20 contre 12,1 pour l’indice et un

RMV de 11,2% soit 470 points de base au-dessus de notre exigence normative de 6,5%. Nous surveillerons avec

acuité, l’évolution et le momentum de 2 indicateurs essentiels à la création de valeur socialement responsable : la

marge d’exploitation combinée à l’intensité capitalistique qui font la rentabilité des actifs engagés.

Toute l’équipe de Roche-Brune Asset Management se joint à moi pour vous présenter ses meilleurs vœux pour la

nouvelle année 2019 !

Source : Cahiers Verts de l’Economie, 4 janvier 2019

Roche-Brune Asset Management – Bilan 2018 – Perspectives 2019 2

INDICATEURS M.U.S.T.® PAR FONDS

ROCHE-BRUNE EUROPE ACTIONS

ROCHE-BRUNE EUROPE ACTIONS STOXX® EUROPE 600 HORS FINANCE

ROCHE-BRUNE EUROPE ACTIONS

(en médiane)

Attendu 2018 Vision 2019 Attendu 2018 Vision 2019

Attractivité 14,5 / 20 14,5 / 20 12,2 / 20 12,1 / 20

Intensité capitalistique (Ventes / Actifs Engagés) 2,1 2,1 1,1 1,1

Indicateurs

M.U.S.T.®

Marge opérationnelle 9,4% 10,0% 14,1% 14,3%

Rentabilité des Actifs Engagés 20,0% 21,2% 15,2% 15,9%

Solvabilité (couverture de la dette) 5,8 mois 1,9 mois 14,9 mois 10,9 mois

Rendement économique (RMV) 9,8% 11,2% 7,8% 9,4%

Source M.U.S.T. ®

ROCHE-BRUNE ZONE EURO ACTIONS

ROCHE-BRUNE ZONE EURO ACTIONS Euro STOXX® HORS FINANCE

ROCHE-BRUNE ZONE EURO ACTIONS

(en médiane)

Attendu 2018 Vision 2019 Attendu 2018 Vision 2019

Attractivité 14,5 / 20 14,5 / 20 11,9 / 20 11,9 / 20

Intensité capitalistique (Ventes / Actifs Engagés) 2,4 2,5 1,0 1,0

Indicateurs

M.U.S.T.®

Marge opérationnelle 7,5% 8,6% 12,3% 12,9%

Rentabilité des Actifs Engagés 18,1% 21,5% 12,7% 13,3%

Solvabilité (couverture de la dette) 5,8 mois 2,0 mois 15,8 mois 10,4 mois

Rendement économique (RMV) 9,8% 12,2% 8,2% 8,1%

Source M.U.S.T. ®

ROCHE-BRUNE EURO PME

ROCHE-BRUNE EURO PME UNIVERS PEA-PME HORS FINANCE

ROCHE-BRUNE EURO PME

(en médiane)

Attendu 2018 Vision 2019 Attendu 2018 Vision 2019

Attractivité 15,1 / 20 15,2 / 20 11,3 / 20 12,0 / 20

Intensité capitalistique (Ventes / Actifs Engagés) 2,5 2,7 1,5 1,6

Indicateurs

M.U.S.T.®

Marge opérationnelle 8,2% 8,0% 6,9% 8,0%

Rentabilité des Actifs Engagés 20,4% 22,5% 10,4% 12,4%

Solvabilité (couverture de la dette) 3,5 mois -0,2 mois 8,5 mois 5,0 mois

Rendement économique (RMV) 10,2% 12,6% 5,9% 8,3%

Source M.U.S.T. ®

Roche-Brune Asset Management – Bilan 2018 – Perspectives 2019 3

LES PERFORMANCES AU 31/12/2018 DES FONDS

ROCHE-BRUNE AM – PARTS INSTITUTIONELLES

ROCHE-BRUNE EUROPE ACTIONS PROFIL DE RISQUE : 5

La performance annualisée du fonds sur 10 ans est de 9,27%, versus 8,56% pour son indice de référence.

Performance 2018 2017 2016 2015 10 ans

Roche-Brune Europe Actions – Part I* -22,85% 13,44% 3,56% 15,94% 142,68%

Indice de référence – STOXX Europe 600 (NR) -10,77% 10,58% 1,73% 9,60% 127,36%

Ecart -12,08% 2,87% 1,83% 6,34% 15,32%

ROCHE-BRUNE ZONE EURO ACTIONS PROFIL DE RISQUE : 5

La performance annualisée du fonds sur 10 ans est de 9,11%, versus 6,79% pour son indice de référence.

Performance 2018 2017 2016 2015 10 ans

Roche-Brune Zone Euro Actions – Part I** -24,20% 14,72% 7,22% 20,58% 139,20%

Indice de référence – EURO STOXX (NR) -12,72% 12,55% 4,15% 10,33% 92,87%

Ecart -11,47% 2,17% 3,07% 10,25% 46,32%

ROCHE-BRUNE EURO PME PROFIL DE RISQUE : 5

La performance annualisée du fonds sur 3 ans est de 1,52%, versus 2,83% pour son indice de référence.

Performance 2018 2017 2016 2015 10 ans

Roche-Brune Euro PME– Part I -24,38% 24,88% 10,79% 24,33% -

Indice de référence – 50% MSCI EMU Small NR Index + 50%

-18,43% 23,90% 7,58% 22,62% -

MSCI EMU Micro NR Index

Ecart -5,94% 0,97% 3,20% 1,71% -

CAPITAL PRUDENCE PROFIL DE RISQUE : 2

La performance annualisée du fonds sur 5 ans est de 0,52%, versus -0,18% pour son indice de référence.

Performance 2018 2017 2016 2015 5 ans

Capital Prudence – Part I -2,43% 1,02% 0,43% 2,26% 2,61%

Indice de référence – EONIA -0,24% -0,36% -0,32% -0,11% -0,89%

Ecart -2,19% 1,38% 0,75% 2,36% 3,50%

*Performance interne (nette de frais). Lancement de la part I proforma le 06/02/2014 pour RB Europe Actions et le**26/02/2014 pour RB Zone Euro Actions. Les

performances et valorisations antérieures à la date de création de cette part (I) ont été chaînées avec les performances et valorisations de la part la plus ancienne (P)

réajustées des frais de gestion de cette part.

Les performances passées ne préjugent pas des performances futures.

Roche-Brune Asset Management – Bilan 2018 – Perspectives 2019 4ROCHE-BRUNE EUROPE ACTIONS

Le secteur des Services aux collectivités, ressort positif dans

notre attribution de performance avec des valeurs qui ont Rentabilité des actifs engagés (ROCE) vs. Coût moyen pondéré du capital

performé comme Endesa (entreprise espagnole active dans les 25,0%

secteurs de l’électricité et du gaz naturel), Direct Energie

(sortie du portefeuille suite à l’OPA de Total - fournisseur et 20,0%

19,8% 19,8%

producteur français privé d'électricité et de gaz). 20,0% 19,1% 18,7%

Contrairement aux secteurs des services aux consommateurs

15,8% +480 pb

avec Fnac-Darty (groupe français spécialisé dans la distribution 14,4% 15,4% 15,5% 15,2%

de matériel électroménager et dans la culture) et Autogrill 15,0%

(groupe de restauration italienne) qui ont sous performé.

Les valeurs qui nous ont pénalisés : 10,0%

Imerys, leader mondial des spécialités minérales pour

l’industrie, évolue dans un environnement plus volatile et doit 5,0%

faire face aux différents procès en cours sur le talc aux Etats-

Unis avec une visibilité faible. La restructuration est en cours

avec la volonté de changer d’organisation qui s’articulera 0,0%

autour de deux segments : minéraux de haute performance et déc-17 sept-18

matériaux et solutions de haute température. Indice Fonds WACC

L’enseigne de distribution Fnac-Darty a été pénalisée tout au Sur-prime de risque

13,0%

long de l’année par la situation délicate de son actionnaire 6,0%

principal Ceconomy ainsi que par des évènements externes qui

ont impacté le trafic en magasin (tempêtes de neige, 12,0%

manifestations,…). L’année 2019 s’annonce porteuse en termes

de croissance et de profitabilité grâce notamment à un mix 11,0%

produit mieux margé, à la contribution de l’accord avec 3,9%

3,9%

4,1%

3,6%

Carrefour et au développement de magasins sous forme de 3,3%

3,5% 3,6%

3,3%

10,0% 3,2%

franchise. 3,1% 3,0%

2,6%

À l’inverse, nos très bons contributeurs : 9,0%

Rien n’arrête Thales avec une croissance et des niveaux de 8,0%

marges toujours soutenues. Le prochain enjeu est l’intégration

de Gemalto qui a pris un peu de retard ; il faudra être encore

7,0%

patient pour profiter des synergies.

650 bp

Endesa, le groupe espagnol, a mis en place son plan 2018-21 6,0%

avec comme objectif la croissance. Il sera aidé par la

contribution des nouvelles capacités, l’augmentation des 5,0%

unités de gaz et de services et enfin par la hausse du prix de

l’électricité. L’entreprise se prépare aux changements des

4,0%

prochaines années et souhaite trouver des opportunités

déc.-17 mars-18 juin-18 sept.-18 déc.-18

d’investissement dans les énergies renouvelables.

RMV Fonds Sur-Prime de risque Exigence normative

Vision début 2018 Vision 2018 Vision début 2019

ROCHE-BRUNE EUROPE ACTIONS INDICE (exc. INDICE (exc. INDICE (exc.

FONDS FONDS FONDS

Finances) Finances) Finances)

MOMENTUM M.U.S.T.®

Croissance Chiffre d'affaires 3,7% 4,1% 4,0% 4,0% 4,4% 4,4%

Croissance EBITDA 7,8% 7,0% 7,6% 7,1% 7,3% 6,8%

Croissance Résultat Net 13,5% 10,5% 11,1% 11,2% 10,3% 9,6%

Source M.U.S.T.®

Les performances passées ne préjugent pas des performances futures.

Roche-Brune Asset Management – Bilan 2018 – Perspectives 2019 5ROCHE-BRUNE ZONE EURO ACTIONS

Les secteurs de la Santé et des Services aux collectivités,

ressortent positifs dans notre attribution de performance avec 25,0%

des valeurs qui ont performé comme UCB (entreprise belge de Rentabilité des actifs engagés (ROCE) vs. Coût moyen pondéré du capital

recherche, de développement et de commercialisation de 20,7% 20,7%

produits pharmaceutiques et biotechnologiques), Ipsen

20,0% 18,7%

(groupe pharmaceutique français) mais aussi Endesa 18,1%

(entreprise espagnole active dans les secteurs de l’électricité et 16,9%

du gaz naturel), Direct Energie (sortie du portefeuille suite à +540 pb

l’OPA de Total - fournisseur et producteur français privé 15,0% 13,5% 13,4%

12,8% 13,1% 12,7%

d'électricité et de gaz).

A l’inverse, les secteurs les plus pénalisants sont l’Industrie

avec notamment Salini Impregilo (groupe italien de bâtiment 10,0%

et travaux publics) et Synergie (spécialiste dans les secteurs du

travail temporaire, du recrutement et de la formation) et les

Services aux consommateurs avec Fnac-Darty (groupe français

spécialisé dans la distribution de matériel électroménager et 5,0%

dans la culture) et Autogrill (groupe de restauration italienne)

qui ont sous performé.

0,0%

Les valeurs qui nous ont pénalisés : déc-17 sept-18

Indice Fonds WACC

Imerys, leader mondial des spécialités minérales pour

l’industrie, évolue dans un environnement plus volatile et doit

Sur-prime de risque 6,5%

faire face aux différents procès en cours sur le talc aux Etats- 13,0%

Unis avec une visibilité faible. La restructuration est en cours

avec la volonté de changer d’organisation qui s’articulera 12,0%

autour de deux segments : minéraux de haute performance et

matériaux et solutions de haute température.

11,0% 4,2% 4,3%

3,8%

Le secteur automobile a été touché de plein fouet par la guerre 3,5%

10,0% 3,4% 3,1% 3,2%

commerciale entamée par Donald TRUMP ; Continental, 3,2%

2,9% 3,1%

équipementier automobile, n’a pas été épargné. Le groupe a 2,7%

9,0% 2,3%

vu son chiffre d’affaires baisser mais conserve des marges et

une génération de trésorerie quasi stable.

8,0%

À l’inverse, nos très bons contributeurs :

7,0%

Rien n’arrête Thales avec une croissance et des niveaux de

650 bp

marges toujours soutenues. Le prochain enjeu est l’intégration 6,0%

de Gemalto qui a pris un peu de retard ; il faudra être encore

patient pour profiter des synergies. 5,0%

Endesa, le groupe espagnol, a mis en place son plan 2018-21

4,0%

avec comme objectif la croissance. Il sera aidé par la déc.-17 mars-18 juin-18 sept.-18 déc.-18

contribution des nouvelles capacités, l’augmentation des

unités de gaz et de services et enfin par la hausse du prix de RMV Fonds Sur-Prime de risque Exigence normative

l’électricité. L’entreprise se prépare aux changements des

prochaines années et souhaite trouver des opportunités

d’investissement dans les énergies renouvelables.

Vision début 2018 Vision 2018 Vision début 2019

ROCHE-BRUNE ZONE EURO ACTIONS INDICE (exc. INDICE (exc. INDICE (exc.

FONDS FONDS FONDS

Finances) Finances) Finances)

MOMENTUM M.U.S.T.®

Croissance Chiffre d'affaires 4,5% 4,0% 3,7% 2,8% 4,7% 4,7%

Croissance EBITDA 8,6% 6,7% 7,4% 5,9% 7,6% 7,2%

Croissance Résultat Net 15,4% 10,4% 10,2% 11,4% 11,3% 10,5%

Source M.U.S.T.®

Les performances passées ne préjugent pas des performances futures.

Roche-Brune Asset Management – Bilan 2018 – Perspectives 2019 6ROCHE-BRUNE EURO PME

Le secteur des Services aux collectivités ressort positif en Rentabilité des actifs engagés (ROCE) vs. Coût moyen pondéré du capital

contribution avec 2G Energy (énergies renouvelables). A

30,0%

l’inverse les secteurs les plus pénalisants sont l’Industrie et

les Biens de consommation. Dans le secteur industriel, nous 24,9% 24,6%

retrouvons Sogeclair (groupe d’ingénierie) et Pfeiffer Vacuum 25,0%

22,6%

(fabricant des pompes à vide, des détecteurs de fuite et des 20,4% 20,4%

capteurs à plasma) ainsi que Maison France Confort 20,0%

(constructeur français de maisons individuelles) et Wessanen

+ 1000 pb

(entreprise agroalimentaire néerlandaise spécialisée dans la

fabrication de produits issus de l'agriculture biologique) pour 15,0% 13,0% 13,0% 12,5%

le secteur des biens de consommation. 10,6% 10,4%

10,0%

Les valeurs qui nous ont pénalisés sont :

5,0%

Evolis, spécialiste des solutions de personnalisation et des

systèmes d’impression, a connu un début d’année difficile

avec le changement de Directeur commercial de sa filiale en 0,0%

Amérique du Nord et la suspension d’un projet en Inde. Les déc-17 sept-18

inquiétudes se sont estompées suite à la reprise de l’activité

Indice Fonds WACC

au troisième trimestre.

Maison France Confort évolue dans un contexte de 13,0%

Sur-prime de risque

ralentissement du marché notamment en termes de volume,

malgré une bonne performance opérationnelle. Même si les 12,0%

prises de commande sont en baisse, le constructeur de

maisons individuelles arrive à maintenir un bon niveau de 11,0%

marge.

10,0% 3,3%

3,0%

À l’inverse, nos bons contributeurs : 2,9% 2,6% 2,8% 2,8%

9,0% 2,3% 2,0% 2,2%

2,1%

Eckert & Ziegler, producteur et distributeur de produits 1,9%

1,5%

médicaux pour le traitement du cancer, annonce un 8,0% 1,3%

changement de stratégie et souhaite se recentrer sur son

activité d’implants qui offre des marges plus importantes dès 7,0%

2019. 650 bp

6,0%

Nice SPA, entreprise spécialisée dans les solutions de

domotiques pour la maison, a fait l’objet d’une acquisition 5,0%

par sa maison mère Nice Group, lui permettant de rebondir

en toute fin d’année. 4,0%

déc.-17 mars-18 juin-18 sept.-18 déc.-18

RMV Fonds Sur-Prime de risque Exigence normative

Vision début 2018 Vision 2018 Vision début 2019

ROCHE-BRUNE EURO PME Univers (exc. Univers (exc. Univers (exc.

(en médiane)

FONDS FONDS FONDS

Finances) Finances) Finances)

Croissance Chiffre d'affaires 6,8% 7,0% 7,1% 7,4% 4,4% 7,2%

Indicateurs M.U.S.T.®

Croissance EBITDA 9,3% 14,2% 8,2% 7,3% 8,8% 13,9%

Croissance Résultat Net 15,6% 20,6% 7,6% 11,6% 13,0% 21,7%

Source M.U.S.T.®

Les performances passées ne préjugent pas des performances futures.

Roche-Brune Asset Management – Bilan 2018 – Perspectives 2019 7POINT METHODOLOGIE M.U.S.T.®

Le point de départ est la segmentation normative des actifs engagés (norme IFRS ou US Gaap) :

Actifs immobilisés, tangibles et intangibles + besoin en fonds de roulement complété le cas échéant des

participations stratégiques et acomptes reçus en anticipation de travaux ou services.

Critère n°1 - l’Attractivité :

• Qualité des entreprises : 4 facteurs reflétant la solidité, la santé et les perspectives de développement

de l’entreprise

• Score pour chacune des valeurs : combinant les données consolidées publiées, standardisées puis

normalisées du compte d’exploitation, du bilan et du tableau de financement

• Les valeurs éligibles doivent obtenir une note (Z-score) supérieure à 12/20*

INTENSITÉ CAPITALISTIQUE RENTABILITÉ DES CAPITAUX

(PRODUCTIVITÉ) EMPLOYÉS

Mesure la capacité de l’entreprise à Mesure la capacité bénéficiaire

générer du chiffre d’affaires grâce à opérationnelle de l’entreprise

ses actifs engagés

/5 /5

Note sur 20

(4 facteurs équipondérés)

SOLVABILITÉ CROISSANCE

Mesure la capacité de l’entreprise à Mesure la capacité de

couvrir son endettement net développement de l’entreprise sur

2 ans

/5 /5

Critère n°2 – Prime de risque (RMV) :

• Seules les valeurs ayant un prix raisonnable (dont le rendement économique est supérieur à l’exigence de

rendement économique) sont retenues

• Le RMV d’une valeur peut présenter un signal d’entrée/sortie, ou d’allègement/renforcement

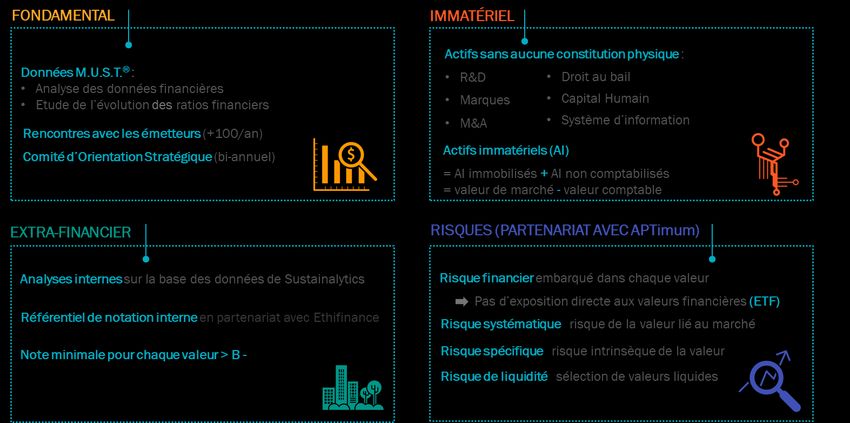

Roche-Brune Asset Management – Bilan 2018 – Perspectives 2019 8INDICATEURS M.U.S.T.® PAR FONDS Analyse articulée autour de 4 modules – F.I.R.E. Roche-Brune Asset Management – Bilan 2018 – Perspectives 2019 9

INDICATEURS M.U.S.T.® ISR

PAR FONDS

*

*Fonds actions dont l’encours est supérieur à 50 millions d’€

Roche-Brune Asset Management – Bilan 2018 – Perspectives 2019 10CONTACTS

DISTRIBUTION

Olivier FITOUSSI

Directeur Associé

Distribution Institutionnelle

01 40 41 57 94

ofitoussi@roche-brune.com

Cyril GRINBLAT

Directeur Associé

Distribution Externe

01 40 41 19 79

cgrinblat@roche-brune.com

ROCHE-BRUNE ASSET MANAGEMENT - SAS au capital de 450 000 euros - 434 015 111 RCS Paris. Société de Gestion de Portefeuille agréée par l’AMF le 26 août

2004 sous le n° GP04000049 ; garantie par la société CNA Insurance Company Ltd, située 37 rue de Liège – 75008 Paris. Siège social : 19 rue Vivienne 75002 Paris

– Tél. +33(0)1 40 41 57 90- www.roche-brune.com.

Les présentes publications vous sont communiquées à titre purement indicatif et ne constituent ni une proposition, ni une offre d'achat ou tout autre

transaction portant sur les instruments financiers qui y sont visés et ni un conseil en placement. Il convient de prendre toute décision d'investissement dans les

instruments financiers visés dans les présents documents après avoir pris connaissance des versions les plus récentes des prospectus (disponibles gratuitement

auprès de la société Roche-Brune AM et sur le site internet www.roche-brune.com). Les futurs investisseurs sont tenus d'entreprendre les démarches

nécessaires afin de déterminer eux-mêmes l'adéquation de leur investissement, en fonction des considérations légales, fiscales et comptables qui leur sont

applicables. Les opinions contenues dans les présents documents peuvent être modifiées sans avis préalable. Les investisseurs sont tenus de veiller à disposer

de la dernière version disponible des présents documents. Les performances et réalisations du passé ne constituent en rien une garantie pour des performances

actuelles ou à venir. Les données de performance ne prennent pas en compte les commissions ou frais contractés à l'émission ou au rachat des parts.

Les informations contenues dans ce document sont issues de sources considérées comme fiables et à jour au moment de sa parution. Roche-Brune Asset

Management ne peut cependant en garantir l’exactitude ni l’exhaustivité. Toutes prévisions ou opinions exprimées sont propres à Roche-Brune Asset

Management à la date d’édition de ce document et sont susceptibles de changer à tout moment sans préavis. Ce document est fourni à titre d’information

uniquement. Ce document ne doit pas être considéré comme une sollicitation, une recommandation ou une offre de souscrire ou de conclure une quelconque

opération sur ces OPCVM et n’emporte aucun engagement contractuel de la part de la société de gestion ou du commercialisateur. Toute personne intéressée

par un investissement dans les fonds de la gamme de Roche-Brune Asset Management doit disposer des connaissances et de l’expérience nécessaires pour

évaluer les caractéristiques et risques liés à cet investissement. A cet effet, l’investisseur doit se rapprocher de son conseil habituel pour vérifier son niveau de

connaissance et d’expérience ainsi que l’adéquation de ces fonds à son objectif d’investissement. Les opérations de souscription, rachat et arbitrage sur ces

OPCVM ne peuvent être effectuées que sur la base du dernier Prospectus Simplifié ou DICI en vigueur disponible gratuitement et sur simple demande auprès de

la société de gestion et du commercialisateur. Par ailleurs, l’investisseur est informé que la performance passée n’est pas une garantie de la performance future,

et que la valeur d’un investissement en OPCVM peut varier à la hausse comme à la baisse selon l’évolution des marchés financiers et des cours de change, tout

comme les revenus qui y sont attachés.Vous pouvez aussi lire