Améliorations en matière d'information d'entreprise et d'information financière - Molly Cotter, CA Directrice par intérim, Information financière ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Améliorations en matière d’information d’entreprise et d’information financière Molly Cotter, CA Directrice par intérim, Information financière externe, Emera Incorporated Mike Willis, CPA Associé, PwC; président fondateur de XBRL International

Plan de la présentation

• Information d’entreprise et «standardisation»

• Où doit-on utiliser XBRL (eXtensible Business Reporting

Language)?

• Comment assurer la conformité : étude de cas

• Incidence sur les processus et les contrôles

• Qui se sert de XBRL? (Et pourquoi?)

• Principaux facteurs dont il faut tenir compte avant de

passer à XBRL

• Questions

2

Qu’entend-on par «standardisation»

dans le contexte de l’information

d’entreprise?

3

Sondage : Quelle est l’application logicielle la plus souvent

utilisée par les entreprises pour la présentation de leur

information?

(Veuillez choisir la réponse la plus pertinente.)

a) SAP

b) Oracle

c) Hyperion

d) BCP

e) IBM Cognos

f) Microsoft Dynamics

g) Office

4

Standardisation : exemple

• 1974

– Une épicerie moyenne comptait 9 000 numéros d’articles

– La vente d’un paquet de gomme à mâcher (avec code-barres) en Ohio

a changé cela à tout jamais

• Aujourd’hui : les conséquences du CUP (code universel des produits)

– Économies annuelles de 17 G$ uniquement pour les épiceries.

– Une épicerie moyenne compte plus de 35 000 numéros d’articles.

– Contrôles accrus sur l’assortiment de produits, les niveaux des stocks et les prix.

– Les lecteurs de code-barres et les caisses libre-service sont choses courantes.

– Les entreprises de marketing prédictif (trois d’entre elles sont classées au

palmarès Fortune 500) surveillent vos achats et vous influencent à la fois quant

aux produits que vous achetez et au moment où vous les achetez.

5

La chaîne logistique de l’information d’entreprise

Les processus se répètent

XBRL XBRL

Grand livre général Information externe

Prise de

Processus Activités de Information

d'entreprise

Information

d'entreprise

Investissement,

prêt, décisions

l’entreprise interne externe réglementation économiques

Éditeurs

financiers et Inves- Banques

Entreprises

Participants agrégateurs tisseurs centrales

de données

Participants

Partenaires Direction Auditeurs Organismes de réglementation

commerciaux Comptables

Fournisseurs de logiciels et de services 6

XBRL : bien plus que de l’étiquetage de

l’information d’entreprise

– Représentation Définitions

multidimensionnelle Relatives à des actifs liquides

des données

d’entreprise et des Présentation

données financières

Trésorerie et équivalents de trésorerie Références

PCGR des É.-U. I.2.(a)

– Flexibilité des Chart of Accounts 1100

vocabulaires XBRL

d’information Étiquette

d’entreprise Fonds en banque

(taxonomies) «200»

– Relations

mathématiques

entre les concepts Calculs Formules

Trésorerie = Numéraire + Dépôts Trésorerie ≥ 0

– Flexibilité de la

présentation de Contextes

X $ US

l’information aux Exercice 2009

utilisateurs Budgété

7

Où doit-on utiliser XBRL?

8XBRL au Canada

• Toutes les sociétés ouvertes canadiennes inscrites à la cote d’une

bourse aux États-Unis (intercotées) qui appliquent les PCGR

américains sont tenues de déposer leurs documents en XBRL auprès

de la SEC.

• Toutes les sociétés ouvertes canadiennes inscrites à la cote d’une

bourse aux États-Unis (environ 375) qui appliquent les IFRS sont

tenues en principe de déposer leurs documents en XBRL auprès de

la SEC.

• Mais ces dernières ne peuvent le faire parce que la taxonomie des

IFRS n’a pas été approuvée par la SEC.

• Les ACVM ont reporté l’utilisation de XBRL pour les autres entreprises.

• La Société ontarienne d’assurance-dépôts oblige toutes les

coopératives de crédit à déposer leurs documents en XBRL.

9Projets liés à XBRL

L’adoption de XBRL se répand rapidement dans le monde

• Membres du G20 Non-membres du G20

Argentine Japon (SBR) Émirats arabes Pays-Bas (SBR)

Australie (SBR) Mexique unis Pologne (SBR)

Brésil (SBR) Russie Belgique (SBR) Roumanie

Canada (SBR) Arabie Saoudite Bermudes Singapour (SBR)

Chine (SBR) Afrique du Sud Danemark Thaïlande (SBR)

France Corée Finlande Taïwan (SBR)

Allemagne Turquie Hong Kong Espagne

Inde (SBR) Royaume-Uni (SBR) Irlande Suède

Indonésie États-Unis Israël Suisse

Italie Union européenne Luxembourg Autres pays

Malaisie

LÉGENDE : - SBR = Standard Business Reporting (standardisation de l’information d’entreprise) :

effort de réduction du fardeau de la production de rapports par la convergence des processus de

conformité d’organismes sans liens entre eux au moyen de la taxonomie XBRL des IFRS.

- En caractères gras = Programmes XBRL en vigueur

- En caractères ordinaires = Programmes XBRL en développement; dépôt volontaire

- Souligné = Audit de rapports en XBRL obligatoire

10Taxonomies : de plus en plus d’applications

• PCGR des États-Unis

• IFRS

• Bâle II

• Solvabilité II

• XBRL Grand livre général

• GRC-XML

• Global Reporting Initiative (GRI)

• World Intellectual Capital Initiative (WICI)

• Carbon Disclosure Project Taxonomy

11Information financière devant être étiquetée dans le

cadre du projet XBRL de la SEC aux États-Unis

• Mise en œuvre commencée en 2009 avec une période de transition de trois ans.

• Corps des états financiers (toutes les périodes présentées).

• Dispositions transitoires relatives aux notes des états financiers :

− Exercice 1 : l’étiquetage par blocs des notes et des tableaux des états financiers

est permis.

− Exercices 2 et suivants : l’étiquetage des notes et des tableaux doit

comprendre :

• Chacune des principales méthodes comptables, partout où elles

se trouvent (niveau ii);

• Chacun des tableaux compris dans une note (niveau iii);

• Chacune des informations quantitatives comprises dans une note, avec

exclusions sélectives (niveau iv).

• L’étiquetage des informations narratives supplémentaires comprises dans les notes

est permis, mais il n’est pas obligatoire.

• Pour le moment, l’étiquetage du rapport de gestion est expressément interdit.

12Observations des permanents de la SEC sur

les documents déposés en XBRL

• Observations des permanents de la SEC

(13 décembre 2011 et 15 juin 2011)

• Format des états financiers

• Valeurs négatives

• Extensions

• Exhaustivité de l’étiquetage

• Modélisation de l’étiquetage de niveau 4

• Unités, types de données, notes complémentaires et autres

éléments de métadonnées

• Bases de liens des calculs

• Article 12 de la Regulation S-X

13Comment assurer la conformité?

ÉTUDE DE CAS PAR EMERA INCORPORATED

14Approches de mise en œuvre

Approches de mise en œuvre Fournisseurs possibles

Approche a posteriori : travail effectué Bowne, RR Donnelley, Merrill, EDGARizerX,

à l’externe BusinessWire, Accelus, etc.

Approche a posteriori : travail effectué Rivet Software Crossfire, Fujitsu, Corefilings, Accelus,

à l’interne etc.

Caseware, IBM Cognos FSR, Trintech Unity, SAP

Approche intégrée : rédaction de Disclosure Management, Oracle Disclosure

rapports/consolidation Management, Tagetik, Rivet Software Crossfire,

Webfilings, etc.

Altova (MapForce), Stylus (Studio), Fujitsu

Approche intégrée : grands livres et

(XWand), Hitachi, Rivet Software, tous les fournisseurs

grands livres auxiliaires

de systèmes ERP, etc.

http://xbrl.us/Learn/Pages/catalog2.aspx

15Étude de cas − Emera

• Premier exercice : étiquetage par blocs de texte

• Donné en sous-traitance à un imprimeur externe

• Avantages :

– Expertise et réduction des risques

– Gestion de la capacité

• Inconvénients :

– Connaissances de la société

– Perte de la possibilité d’acquérir une expertise à l’interne

16Quelle est l’incidence sur les

processus et les contrôles?

17Modèles de processus d’assemblage et de

revue manuels

La stratégie a posteriori manuelle est coûteuse et prend du temps

4

Données supplémentaires

5

ERP 1 2

3 États financiers États financiers

ERP en Word en HTML

Consolidation

ERP Revue et contrôle Revue et

contrôle

1. Revue linéaire des documents

2. Revue distribuée des documents

3. Assemblage manuel (2 processus)

États financiers Organismes

4. Agrégation manuelle des feuilles de en XBRL de

réglementation

calcul

5. Requêtes manuelles des GL auxiliaires

Approche a posteriori (à l’externe ou à l’interne)

18L’approche intégrée permet d’améliorer

les processus

L’application des normes dès le début permet de simplifier les processus

Efficacité (coût/temps) accrue de 25 % à 50 % +

5 4

1 2

3 Données supplémentaires

ERP États financiers

en XBRL,

Générateur Word, PDF

de rapports

ERP Consolidation

ERP

1. Revue contextuelle

2. Revue collaborative

3. Assemblage automatisé en un seul processus

Organismes

4. Agrégation automatisée de

réglementation

5. Requêtes automatisées des GL auxiliaires

19Émetteurs inscrits aux États-Unis qui utilisent

l’approche intégrée

2108

1005

533 Entreprises

13 17 27 72 103 128 180

7

20

Source : XBRL Cloud (https://edgardashboard.xbrlcloud.com/edgar-dashboard/dashboard.do)Sondage : Quel processus les applications de gestion de

l’information ciblent-elles?

(Veuillez choisir la réponse la plus pertinente.)

a) La consolidation des informations contenues dans les

états financiers de l’entreprise.

b) Les informations pertinentes pour les tableaux de bord

de veille stratégique.

c) Les processus de revue et d’assemblage manuels.

d) La gestion de l’information pertinente pour le rapport sur

la durabilité.

e) Les évaluations aux fins des rapports d’audit interne.

21Rendement de l’investissement

Coûts

+ Coûts d’utilisation des logiciels, tributaires de facteurs comme les fournisseurs, la nature de la mise

en œuvre et le nombre d’utilisateurs.

+ Coûts de mise en œuvre (utiliser les coûts d’utilisation des logiciels comme coûts estimatifs).

+ Temps et coûts de formation, selon l’approche de mise en œuvre.

Avantages

– Externalisation des coûts pour l’étiquetage en XBRL et du temps nécessaire à l’assemblage.

– Coûts du document en format final, y compris les frais pour le formatage dans EDGAR, les frais de

composition typographique et les autres coûts d’impression (coûts directement chiffrables qui

peuvent être éliminés).

– Coûts de l’amélioration des processus (voir la liste des améliorations possibles des processus).

– Réduction du temps et des coûts multipliée par le nombre de rapports assemblés à la main.

– Délai estimatif pour augmenter le nombre de rapports traités au moyen de l’application de gestion

de l’information (en plus des rapports trimestriels et annuels).

= Ratio avantages/coûts net (rendement de l’investissement)

22Quelques exemples de fournisseurs et

d’outils

Approche intégrée

– Altova MapForce Analyse

– Caseware • Arelle

– Corefilings Seahorse • Corefiling Magnify

• Fujitsu Interstage XWand

– ExpressFiler

• XBRLCloud

– IBM Cognos FSR

– Oracle Disclosure Manager Analyse comparative

– Rivet Crossfire Controller • XBRL US Consistency Suite

– SAP Disclosure Management

– Tagetik

– Trintech XFR

– Webfilings

http://xbrl.us/Learn/Pages/catalog2.aspx et http://xbrl.us/Learn/Pages/ToolsAndServices.aspx

23Redéfinir la convergence

• Standardisation de l’information d’entreprise

(Standard Business Reporting − SBR)

– Convergence des processus vs convergence

des principes

– Fardeau lié à la conformité réduit d’au moins

25 % grâce à la convergence des processus

de conformité de territoires différents

– Fardeau réduit au moyen du programme SBR

en cours dans divers pays

– Harmonisation/diminution des informations à

fournir grâce à la taxonomie IFRS

– Utile tant pour les entreprises du secteur

public que pour celles du secteur privé

– Les organismes de réglementation et les

entreprises utilisent un même langage

– Conséquences importantes pour les

processus de conformité des différents pays

24Sondage : Quel est l’objectif principal

des projets de standardisation de l’information

d’entreprise?

(Veuillez choisir la réponse la plus pertinente.)

a) Réaliser la convergence des processus de conformité.

b) Alléger le fardeau lié à la communication de

l’information d’entreprise.

c) Mettre en œuvre les IFRS pour tous les organismes.

d) Rendre obligatoire la présentation de l’information

en XBRL.

e) Rendre possible la collaboration avec des organismes

financiers d’autres pays.

25Qui se sert de XBRL? Et pourquoi?

26Exemples d’applications d’analyse de

données XBRL

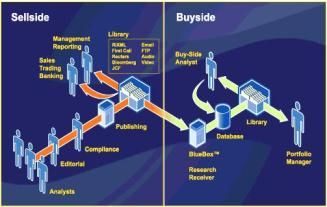

Groupe d’acheteurs et de MicroStrategy Visualiseur en XBRL d’EDGAR

vendeurs qui a défini une norme Application sur la

ouverte pour les placements et

la recherche en finances.

performance financière 9wsearch.com

pour iPhone

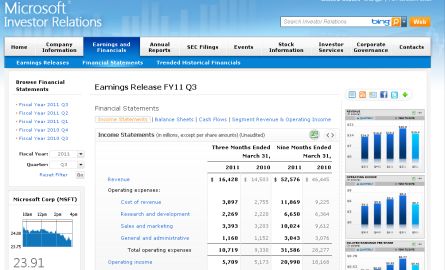

BlueMatrix La page des documents La SEC accroît les Selon la présidente de la SEC,

Progiciel d’analyse déposés auprès de la SEC capacités d’analyse. Mary Schapiro, la Securities

and Exchange Commission des

de la section Relations États-Unis met à niveau la

avec les investisseurs du technologie qu’elle utilise pour

site Web de Microsoft comprendre les activités des

contient des informations sociétés financières assujetties

et des liens concernant les à sa réglementation et

pour détecter les actes

rapports déposés en répréhensibles.

XBRL. 27Pourquoi les analystes utilisent-ils

XBRL?

Moins de temps et de

– Les sources de données traditionnelles (papier, html) sont

coûteuses et il faut beaucoup de temps pour les consulter. coûts pour consulter,

réutiliser, analyser et

– L’élaboration de bases de données exclusives (fondées sur

l’analyse de sources de données traditionnelles) est également communiquer les

coûteuse. Ces bases sont d’application limitée (souvent, elles données financières et

ne portent pas sur les notes complémentaires) et elles pour prendre des

occasionnent des erreurs d’analyse. mesures fondées sur

• Les informations par voie de notes sont quasiment ces données.

inexistantes.

– XBRL accroît la vitesse d’obtention des données, l’exactitude et

l’étendue des données et diminue le coût de l’accès aux

données.

– L’entreprise a peu de renseignements sur l’utilisation que font

les analystes des informations de l’entreprise ou des facteurs

d’analyse. Or, les plateformes communes d’analyse fournissent

un modèle fondé sur la collaboration.

28Principaux facteurs dont il faut tenir

compte avant de passer à XBRL

29Étapes

• Acquérir une compréhension des nouvelles exigences de conformité.

• Utiliser des outils analytiques pour accroître l’efficacité des examens.

• Évaluer la possibilité d’une mise en œuvre «intégrée» (gestion de

l’information).

• Opter pour l’application qui convient le mieux à l’entreprise.

• Évaluer les conséquences de la mise en œuvre sur les processus et les

contrôles.

• Prévoir des initiatives de formation et de gestion du changement pour les

membres de l’équipe.

• Prévoir une application progressive pour une gamme étendue de rapports

et de processus.

• Acquérir une compréhension de la standardisation de l’information

d’entreprise (Standard Business Reporting − SBR) et des modifications

législatives relatives aux informations à fournir.

30Conseils et astuces

• Commencer tôt

• Standardiser la chaîne logistique plutôt qu’une exigence

de conformité

• Tenir compte des exigences en vigueur dans les autres

pays lors du choix de l’approche de mise en œuvre

• Évaluer les incidences bénéfiques sur les processus

31Autres ressources

• Disclosure Management: Streamlining the Last Mile (PwC)

• Note d’information à l’intention des directeurs financiers : Passage à XBRL

(ICCA/CCIP)

• United Technologies Corporation – «ROI on XBRL» (rapports financiers en XBRL)

• eBay – eBay Files 10-K 20 Days Faster (dépôts en ligne)

• SAP – SAP’s Journey: Our Case for XBRL (mise en œuvre de SAP DM)

• Fujitsu – How XBRL Transformed Fujitsu's Internal Financial Reporting Platform

• Wacoal – Breathing New Life into Old Systems with XBRL GL

• MACPA – XBRL Project (par Tom Hood, stagiaire)

• «Making Sense of XBRL in the US and the UK»

• Article de FEI Magazine : «The Time is Right for Standard Business Reporting»

• Article de FEI Magazine : «Benefits of Comprehensive Integrated Reporting»

• Site Web de l’ICCA : page sur XBRL

• Contact XBRL/ICCA - jerry.trites@cica.ca

32Sites Web consacrés à XBRL

• XBRL Canada

• XBRL International

• XBRL États-Unis

• Mesures prises par les entreprises

• Études de cas

• Rubrique XBRL de Wikipédia

• Section du site de la SEC sur XBRL

• Projet de GLG en XBRL du Nunavut

33Des questions?

34Vous pouvez aussi lire