AXA: des conditions cadres exigeantes influent sur le résultat LPP 2017 - Mynewsdesk

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Winterthur, le 23 mai 2018

AXA: des conditions cadres

exigeantes influent sur le

résultat LPP 2017

• Le résultat de l’exercice 2017 dans la prévoyance

professionnelle a reculé de 18% pour s’inscrire à 176 millions

CHF.

• En 2017, la redistribution entre les assurés actifs et les

bénéficiaires de rentes s’est maintenue à un niveau élevé de

499 millions CHF.

• Dans les affaires soumises à la quote-part minimum, 1,7 milliard

CHF, soit 91% du chiffre d’affaires, ont été utilisés en faveur des

assurés sous la forme de prestations, de provisions et

d’attributions au fonds d’excédents.

• Le rendement du capital sur valeurs comptables a diminué dans

la prévoyance professionnelle en raison de la faiblesse des taux

d’intérêt et des amortissements plus importants sur

l’immobilier pour s’inscrire à 2,1% net (2016: 2,9%).

• Début 2019, AXA sera le numéro un dans les affaires semi-

autonomes et reste un partenaire de taille pour les PME

suisses.

• La solution semi-autonome Group Invest affiche une

performance solide de 7,4%.

Au cours de l’exercice 2017, AXA a enregistré un résultat en baisse dans la prévoyance

professionnelle. Le bénéfice a reculé de quelque 18% pour s’inscrire à 176 millions CHF

(2016: 215 mio. CHF). Les recettes de primes dans les affaires Vie collective ont diminué de

295 millions CHF pour s’établir à 6,6 milliards CHF, notamment à la suite d’une baisse des

avoirs de vieillesse apportés de 8,2% à 3,3 milliards CHF.

Les avoirs de vieillesse apportés ont reculé en raison de la souscription sélective

d’assurances complètes. Les prestations d’assurance se sont établies à 6,8 milliards CHF

(2016: 7,3 mrd CHF). Le résultat des placements a diminué de 416 millions CHF à

1,2 milliard CHF sous l’effet de l’augmentation des amortissements sur l’immobilier et du

bas niveau persistant des taux d’intérêt.

Les solutions semi-autonomes ont la cote

Fin 2017, le portefeuille d’AXA pour la prévoyance professionnelle comptait

AXA

General-Guisan-Strasse 40

CH-8400 Winterthur

+41 58 215 22 22

AXA.ch

AXA Assurances SA 1/8Communiqué de presse Winterthur, le 23 mai 2018

402 300 assurés actifs (2016: 406 183) et 70 121 bénéficiaires de rentes (2016: 69 740). Les

recettes de primes de 6,6 milliards CHF (2016: 6,9 mrd CHF) se composent à parts égales

de 3,3 milliards CHF de primes uniques et, comme l’année précédente, de 3,3 milliards

CHF de primes annuelles.

Durant l’exercice sous revue, le nombre de contrats souscrits dans les affaires semi-

autonomes a augmenté de 8% par rapport à la même période de l’année précédente. Les

solutions semi-autonomes ont ainsi représenté plus de la moitié des nouveaux contrats

d’adhésion conclus en 2017.

Le volume des primes a légèrement diminué par rapport à l’année précédente. Les

nouvelles affaires (APE), y compris les cotisations d’épargne issues des solutions

d’assurance semi-autonomes, ont diminué de 9% pour s’inscrire à 296 millions CHF.

Cette diminution est due à un important contrat qui avait été souscrit en 2016, d’où la

forte hausse du volume des primes enregistrée cette année-là. Abstraction faite de cet

effet unique, le volume des nouvelles affaires est resté stable.

Étant donné que le nombre d’assurés actifs a reculé, les coûts par assuré ont légèrement

progressé pour s’inscrire à 450 CHF, contre 448 CHF l’année précédente.

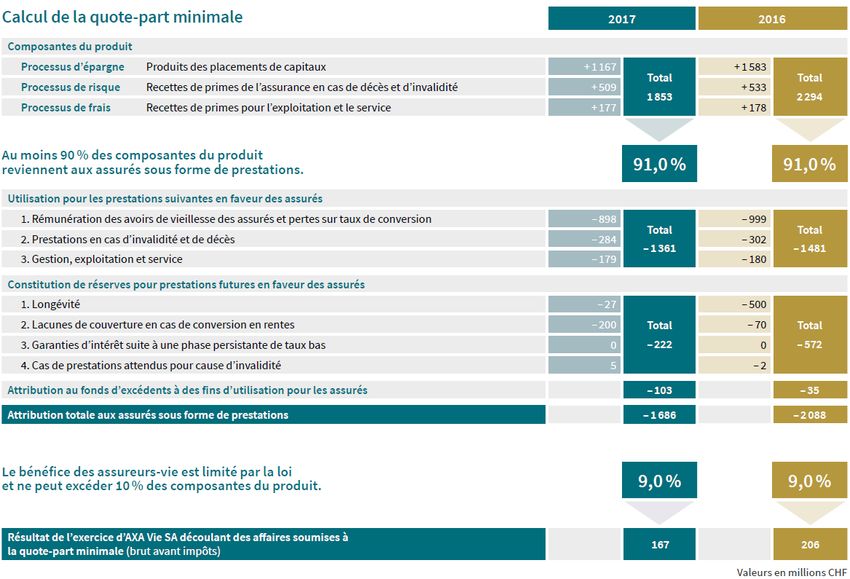

1,7 milliard de CHF pour les assurés

Dans les affaires soumises à la quote-part minimum, AXA a enregistré en 2017 un chiffre

d’affaires déterminant de 1,9 milliard CHF (2016: 2,3 mrd CHF). Au total, 91% de ce

montant, soit 1,7 milliard CHF (2016: 2,1 mrd CHF), a été utilisé en faveur des assurés.

Cette attribution s’est faite de trois façons: 1,4 milliard CHF directement sous la forme de

prestations, 222 millions CHF indirectement pour la constitution de réserves

supplémentaires et quelque 103 millions CHF en faveur du fonds d’excédents. Le résultat

d’exploitation pour les affaires soumises à la quote-part minimum a diminué de 19% pour

s’établir à 167 millions CHF (2016: 206 mio. CHF), sous l’effet notamment de la baisse des

revenus du capital (–26,3%).

Redistribution toujours élevée

La redistribution entre les assurés actifs et les bénéficiaires de rentes a pu être réduite

durant l’exercice sous revue, mais elle s’est maintenue à un niveau élevé. C’est avant tout

l’abaissement progressif du taux de conversion dans le régime surobligatoire à 5% d’ici à 2018 qui a

contribué à cette diminution. Malgré cette mesure, la redistribution s’est montée en 2017 à

499 millions CHF (2016: 811 mio. CHF). En 2017, la redistribution entre les assurés actifs et

les nouveaux bénéficiaires de rentes a, pour sa part, augmenté de quelque 13% à

272 millions CHF, tandis que les réserves complémentaires constituées pour les rentes en

cours ont diminué pour s’établir à 227 millions CHF (contre 570 mio. CHF en 2016).

AXA

General-Guisan-Strasse 40

CH-8400 Winterthur

+41 58 215 22 22

AXA.ch

AXA Assurances SA 2/8Communiqué de presse Winterthur, le 23 mai 2018

Compte tenu de la baisse des rendements des placements dans l’assurance complète et,

partant, du faible taux de constitution des réserves de 1,35%, les pertes sur taux de

conversion sont restées élevées, malgré la réduction du taux de conversion dans le régime

surobligatoire. La tendance est à la hausse, car la génération des baby-boomers partira à

la retraite au cours des prochaines années.

Solide performance des placements pour les solutions semi-autonomes

Dans un contexte exigeant marqué par la faiblesse persistante des taux d’intérêt, AXA a

réalisé dans la prévoyance professionnelle un rendement du capital sur valeurs

comptables de 2,1% net (2016: 2,9%). Celui-ci est déterminant pour la rémunération des

avoirs de vieillesse qui, durant l’exercice considéré, s’est élevée à 1,0% dans le régime

obligatoire et à 0,5% dans le régime surobligatoire. Calculée à la valeur du marché, la

performance a atteint 3,4% net.

En 2017, les solutions semi-autonomes ont une nouvelle fois réalisé une performance

nettement supérieure à celle de l’assurance complète. Ainsi, la solution semi-autonome

Group Invest a enregistré une performance de 7,4%. La stratégie de placement est définie

par la fondation collective, qui assume aussi le risque de placement. AXA assume les

risques de décès et d’invalidité et gère les placements de la fondation avec un

gestionnaire de fortune tiers. En 2017, la fondation a accordé aux assurés une

rémunération de 1,5% dans le régime obligatoire et de 2% dans le régime surobligatoire.

Sur les cinq dernières années, Group Invest affiche une performance moyenne de 5,1%,

un taux largement supérieur à celui de l’assurance complète (3,8%). De plus, les réserves

de fluctuations de valeur ont été augmentées en 2017, si bien que le taux de couverture a

grimpé à 106,3%, contre 104,9% l’année précédente. Les réserves de fluctuations de

valeur servent à la couverture des risques financiers et à la stabilité financière d’une

fondation collective. Cela permet de garantir qu’en cas de résultat de placement négatif,

la fondation ne se retrouvera pas immédiatement en situation de découvert, ce qui lui

évitera de devoir prendre des mesures d’assainissement, comme le prélèvement de

cotisations d’assainissement.

«Il est toujours très difficile de réaliser des affaires dans le domaine de la prévoyance

professionnelle», explique Thomas Gerber, responsable Prévoyance. «En 2017, un

montant de 1,7 milliard CHF a certes été reversé aux assurés sous la forme de prestations

d’assurance, de provisions et d’attributions au fonds d’excédents. Mais avec 499 millions

CHF, la redistribution non voulue par le système entre les assurés actifs et les bénéficiaires

de rentes s’est maintenue à un niveau très élevé. La baisse du rendement du capital et la

diminution du résultat d’exploitation témoignent des défis auxquels nous sommes

confrontés, notamment dans l’assurance complète.»

Perspectives de croissance grâce aux solutions LPP semi-autonomes

Comme elle l’a annoncé le 10 avril 2018, AXA se concentre désormais dans la prévoyance

professionnelle sur les solutions semi-autonomes.

Thomas Gerber indique: «Le bas niveau persistant des taux d’intérêt, la redistribution

croissante non voulue par le système au détriment des actifs et le carcan qui enserre les

AXA

General-Guisan-Strasse 40

CH-8400 Winterthur

+41 58 215 22 22

AXA.ch

AXA Assurances SA 3/8Communiqué de presse Winterthur, le 23 mai 2018

placements ont fait de l’assurance complète un modèle peu attrayant pour nos assurés.

Cela explique pourquoi, en 2017, un client sur deux a opté chez nous pour une solution

semi-autonome.»

Dans le sillage de cette réorientation vers les solutions semi-autonomes, la clientèle PME

d’AXA bénéficiera de meilleures conditions. La prime de risque sera ainsi réduite de

quelque 30% en moyenne. La redistribution dans le deuxième pilier s’en trouvera

également freinée dans la mesure où la marge de manœuvre accrue en matière de

placement laisse escompter des rendements plus élevés. Rien que chez AXA, les

redistributions se sont chiffrées depuis 2012 à *3,4 milliards CHF, qu’elles soient réalisées

entre les assurés actifs et les bénéficiaires de rentes ou qu’elles concernent des transferts

du régime surobligatoire vers le régime obligatoire.

Thomas Gerber poursuit: «De nouvelles solutions sont nécessaires pour que les cotisants

actuels aient, eux aussi, droit un jour à une rente équitable. Dans le contexte actuel, les

solutions semi-autonomes sont plus souples, plus équitables et plus attrayantes pour nos

clients. Elles offrent de meilleures chances de rendement, et donc des perspectives de

rentes plus élevées pour les assurés au moment de leur retraite. En transformant nos

fondations avec assurance complète en fondations semi-autonomes, nous deviendrons

dès 2019 le premier assureur de PME avec des solutions de prévoyance semi-autonomes.

Ces nouvelles fondations pourront à nouveau accueillir plus de PME et nous resterons

ainsi pour elles un partenaire fiable et solide dans le deuxième pilier.»

* Pertes liées au taux de conversion pour l’année en cours et renforcement des provisions techniques pour les bénéficiaires de rentes de vieillesse.

AXA

General-Guisan-Strasse 40

CH-8400 Winterthur

+41 58 215 22 22

AXA.ch

AXA Assurances SA 4/8Communiqué de presse Winterthur, le 23 mai 2018

Annexe

AXA

General-Guisan-Strasse 40

CH-8400 Winterthur

+41 58 215 22 22

AXA.ch

AXA Assurances SA 5/8Communiqué de presse Winterthur, le 23 mai 2018

Informations complémentaires

Le communiqué de presse est disponible sur Internet à l’adresse:

http://www.axa.ch/medias

Compte d’exploitation: http://www.axa.ch/compte-exploitation

Glossaire

Compte d’exploitation affaires Vie collective

Pour la onzième fois, AXA publie en 2017 les résultats des affaires Vie collective selon le

schéma de présentation des comptes prescrit par l’Autorité fédérale de surveillance

des marchés financiers (FINMA) dans le cadre des prescriptions relatives à la

transparence. Les comptes statutaires d’AXA Vie SA sont déterminants à cet égard,

notamment pour l’attribution des excédents aux assurés. En 2003, AXA (sous son

ancien nom Winterthur) a été le premier assureur-vie à faire contrôler par sa société de

révision non seulement ses comptes annuels statutaires, mais aussi son compte

d’exploitation pour les affaires Vie collective en Suisse. Les informations à ce sujet

étaient publiées sur une base annuelle.

Quote-part minimum (legal quote)

La quote-part minimum (legal quote) fait référence à une disposition légale applicable

aux assureurs privés qui règle la répartition des bénéfices entre les assurés et l’assureur

(art. 37 LSA, art. 147 ss OS). La quote-part minimum exige que 90% au moins du produit

(aussi appelé chiffre d’affaires déterminant) soit utilisé en faveur des assurés sous la

forme de prestations d’assurance, de renforcement des réserves et d’attributions au

fonds d’excédents. Le chiffre d’affaires déterminant se compose du produit des

placements, plus les primes de frais et de risque. Les assureurs-vie peuvent prétendre

au maximum à 10% du produit total à titre d’indemnisation pour le capital-risque mis à

disposition, afin de couvrir les garanties promises aux clients.

Assurance semi-autonome

Dans les solutions de prévoyance semi-autonomes, les risques de décès et d’invalidité

sont transférés à une compagnie d’assurances. Le risque de placement est assumé par

la fondation collective. Autrement dit, les avoirs de vieillesse sont placés par la

fondation, qui bénéficie ici du soutien d’un important gestionnaire de fortune. La

stratégie de placement est définie par le Conseil de fondation. Si le rendement réalisé

est bon, les assurés bénéficient d’une rémunération attrayante. En outre, la déduction

au titre de la quote-part minimum (legal quote) pour le processus d’épargne prévue

dans l’assurance complète est supprimée. Parallèlement, les assurés assument aussi

les risques de placement dans les solutions semi-autonomes. Cela signifie que la

fondation semi-autonome pourrait se retrouver en situation de découvert. Un

découvert apparaît lorsque la valeur des placements ne couvre plus à 100% les

engagements de rentes. Contrairement aux solutions complètes, un découvert

temporaire est possible, qui pourra toutefois être résorbé avec le temps sur les

marchés des capitaux, sans qu’il soit nécessaire de recourir immédiatement à des

mesures d’assainissement. En cas de perte sur les placements, les assurés ont

AXA

General-Guisan-Strasse 40

CH-8400 Winterthur

+41 58 215 22 22

AXA.ch

AXA Assurances SA 6/8Communiqué de presse Winterthur, le 23 mai 2018

néanmoins droit au taux minimum légal prévu dans le régime obligatoire selon la LPP.

Les fondations semi-autonomes sont soumises à des directives de placement moins

strictes que celles applicables aux assurances complètes. Elles peuvent ainsi réaliser un

rendement plus élevé sur les marchés des capitaux et, partant, accroître les rentes des

assurés. La possibilité de réaliser des rendements plus élevés permet en outre de

réduire les redistributions contraires à l’esprit du système, qu’elles soient réalisées

entre les assurés actifs et les bénéficiaires de rentes ou qu’elles concernent des

transferts du régime surobligatoire vers le régime obligatoire.

Taux de conversion et redistribution

Le taux de conversion est le taux qui est utilisé par la caisse de pension pour

transformer les avoirs de vieillesse accumulés en rentes. Pour un avoir de vieillesse de

100 000 CHF et un taux de conversion de 6,8%, on obtient une rente annuelle de

6800 CHF au moins. Le taux de conversion est une variable comptable qui se fonde sur

l’espérance de vie et le rendement des placements. Or ces deux paramètres ont

considérablement changé au cours des dernières années. Le taux de conversion légal

n’a pour ainsi dire pas été adapté à l’allongement de l’espérance de vie ni à l’évolution

des marchés financiers. Aujourd’hui, en raison du niveau élevé de ce taux, le capital de

vieillesse des bénéficiaires de rentes est épuisé plus rapidement que précédemment,

ce qui donne lieu dans le processus d’épargne à une redistribution entre les assurés

actifs et les bénéficiaires de rentes.

Provisions techniques

Elles indiquent la valeur des engagements contractuels envers les assurés qui doivent

être garantis à long terme. Les assureurs sont tenus de constituer des provisions

suffisantes et de vérifier régulièrement si celles-ci correspondent aux bases

mathématiques en vigueur. Ce faisant, ils doivent veiller à ce que les engagements

découlant des contrats d’assurance puissent être remplis en permanence. Le calcul

des provisions techniques repose sur les postes suivants: avoirs de vieillesse des

assurés actifs, réserves mathématiques pour les rentes en cours et fonds de

participation aux excédents.

Assurance complète

Dans la prévoyance professionnelle, les assurances complètes sont des solutions qui

transfèrent à une compagnie d’assurance non seulement les risques de décès et

d’invalidité, mais aussi le risque de placement. Contrairement aux solutions semi-

autonomes, l’assurance complète veut que les engagements de rentes, y compris la

rémunération minimale, soient en permanence couverts par des capitaux et que les

placements correspondants soient dotés d’un capital-risque supplémentaire.

AXA

General-Guisan-Strasse 40

CH-8400 Winterthur

+41 58 215 22 22

AXA.ch

AXA Assurances SA 7/8Communiqué de presse Winterthur, le 23 mai 2018

Retrouvez-nous en ligne sur les canaux suivants:

https://blog.axa.ch/fr/

http://www.youtube.com/axaschweiz

https://twitter.com/AXACH_Media_FR

http://www.xing.com/companies/AXAWINTERTHUR

http://www.twitter.com/AXA_Suisse

http://www.flickr.com/photos/AXA_CH

http://www.facebook.com/AXACH

http://www.slideshare.net/AXA_CH

Contact

AXA, Media Relations, +41 58 215 22 22, media@axa.ch

À propos d’AXA

Quelque deux millions de clients font confiance à AXA en Suisse. Ils comptent sur son expérience et

son expertise en matière de conseil dans le domaine de l’assurance de personnes, de choses, de la

responsabilité civile, de l’assurance-vie ainsi que dans celui de la prévoyance santé et de la

prévoyance professionnelle. L’assureur numéro un en Suisse est une société dynamique à la vision

ambitieuse: créer un monde de libertés pour ses clients en leur offrant davantage que la sécurité

financière et leur permettre ainsi de vivre en toute sérénité, grâce à des processus simples,

disponibles en ligne, ainsi qu’à des produits et à des services innovants dans les aspects importants

de la vie, tels que la mobilité, le logement ou l’entrepreneuriat. À cet effet, quelque

4000 collaborateurs et 2500 collègues des 276 agences et agences générales s’engagent

quotidiennement. AXA Suisse appartient au Groupe AXA et a réalisé en 2017 un volume d’affaires de

10,9 milliards CHF.

AXA

General-Guisan-Strasse 40

CH-8400 Winterthur

+41 58 215 22 22

AXA.ch

AXA Assurances SA 8/8Vous pouvez aussi lire