Bienvenue à la Web Conférence - " Présentation de la circulaire relative à la GBCP des organismes et opérateurs de l'Etat pour 2020 " - Budget +

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Bienvenue à la Web Conférence

« Présentation de la circulaire

relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020 »

17 septembre 2019

La présentation va commencer dans quelques instants

Webconférence : GoTo Webinar

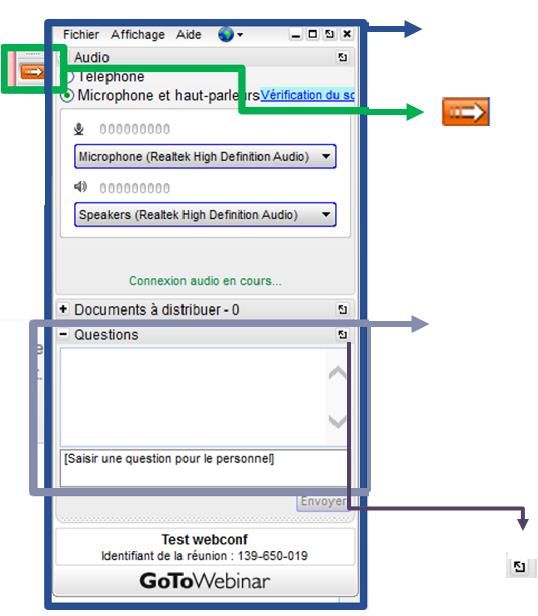

Les principales fonctionnalités

2

Panneau de configuration

Afficher ou masquer le panneau

de configuration

Posez vos questions dans le cadre puis cliquez

sur « envoyer »

Cette icône, cela permet de détacher la

fenêtre question du panneau d’affichage : elle

reste affichée même lorsque le panneau

d’affichage est masqué.

Webconférence : Présentation de la circulaire relative à la GBCP des

organismes et opérateurs de l’Etat pour 2020

3

1) Volet budgétaire

2) Volet CIB-CIC

3) Volet comptable

Webconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

Introduction : éléments de contexte

4

Contribution des organismes publics à l’objectif de maîtrise de la dépense publique

Efforts de maîtrise et objectifs de transformation, nécessaires au respect de nos engagements

européens en matière de finances publiques, impliquant l’ensemble des acteurs du service public

Mise en œuvre pleine et entière de la comptabilité budgétaire

La réforme GBCP a introduit des instruments propres à améliorer le pilotage budgétaire des organismes

et la maitrise de leurs dépenses et vise à mieux garantir la soutenabilité des budgets des organismes

La note de couverture de la circulaire pour 2020 rappelle qu’il est particulièrement attendu des organismes

qu’ils s’engagent pleinement pour une application complète de la comptabilité budgétaire

Programme « Action publique 2022 »

Lancement d’un chantier interministériel relatif à la modernisation de la gestion budgétaire

et comptable (« chantier GBC »), avec des travaux axés sur une plus grande responsabilisation

des managers publics et un allègement des contrôles a priori

Les premières mesures décidées dans ce cadre ont donné lieu à une modification du décret GBCP :

décret n° 2018-803 du 24 septembre 2018 modifiant le décret n° 2012-1246 du 7

novembre 2012 relatif à la gestion budgétaire et comptable publique et autorisant

diverses expérimentations

Webconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

Introduction : éléments de contexte

5

Le cadre réglementaire

618 organismes soumis à la

comptabilité budgétaire

1300 organismes soumis

au décret GBCP

(comptabilité publique)

682 organismes non soumis à la

comptabilité budgétaire

Recueil des normes comptables des Recueil des règles budgétaires des

organismes (arrêté) organismes (arrêté)

Instruction comptable commune

Cadre de référence des contrôles internes budgétaire et comptable (arrêté)

Circulaire annuelle GBCP organismes publics et opérateurs

Webconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

Introduction : points d’attention et nouveautés de la circulaire

6

Circulaire GBCP organismes pour 2020

Champ d’application

• Organismes soumis au décret GBCP

(dotés d’un agent comptable, assujettis ou pas à la comptabilité budgétaire)

• Opérateurs de l’Etat

(soumis ou pas au décret GBCP)

Points d’attention/nouveautés 2020 :

• Actualisation du recueil des règles budgétaires des organismes (arrêté du 26 juillet 2019

publié le 2 août 2019 au journal officiel)

• Mise en cohérence du format des tableaux du DPGECP et du tableau des autorisations

d’emplois de la liasse budgétaire

• Programmation budgétaire

• Incidence sur les comptabilités budgétaire et générale de l’utilisation de logiciels en mode

« cloud »

• Nouveau référentiel comptable décliné dans l’instruction comptable commune

• Fiabilisation de l’actif immobilisé

• Calendrier de clôture et transmission dématérialisée du compte financier 2020 au juge des

comptesWebconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

1) Volet budgétaire

7

Une annexe présentant les modifications introduites dans le recueil des règles

budgétaires des organismes (RRBO) signé le 26 juillet 2019 et publié au journal

officiel le 2 août 2019

Modifications mettant en œuvre la réforme du décret GBCP

du 24 septembre 2018 :

Dépenses d’intervention;

Fongibilité asymétrique;

Approbation du budget et du compte financier;

Régime simplifié;

Simplifications relatives aux emplois :

Document prévisionnel de gestion des emplois et des crédits

de personnel (DPGECP);

Tableau n° 1 (autorisation ou présentation des emplois) de la

liasse budgétaire;

Ajustements techniques/précision de concepts :

Pour aller plus loin :

Nomenclatures par destination et par organisation;

Web-conférence dédiée à

Note de présentation et rapport de gestion de l’ordonnateur; l’actualisation du RRBO

Retraits d’engagement sur exercices antérieurs;

Retenue de garantie; mardi 10 septembre

2019

Prélèvement sur ressources antérieurement accumulées;

Définition de la charge de personnel;

Tableau n°5 (plan de trésorerie) des organismes non soumis à

la comptabilité budgétaire.Webconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

1) Volet budgétaire

8

Une annexe présentant la construction et le suivi du DPGECP

En application de l’article 182 du décret GBCP, les organismes soumis à la comptabilité

budgétaire sont tenus d’établir un DPGECP;

Les organismes ayant la qualité d’opérateurs de l’Etat ont également l’obligation de produire le

DPGECP.

Pour aller plus loin :

Web-conférence

dédiée à l’actualisation

du RRBO

mardi 10 septembre

2019Webconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

1) Volet budgétaire

9

Où trouver les formats Excel des tableaux actualisés dans le recueil des règles

budgétaires des organismes (RRBO) 2019 ?

Consulter le site du Forum de la performance, tous les tableaux sous Excel sont accessibles sur la page

d’actualité consacrée au recueil des règles budgétaires des organismes :

https://www.performance-publique.budget.gouv.fr/actualites/2019/actualisation-recueil-regles-budgetaires-

organismes#.XXuL8XkUm70

Liasse budgétaire

organismes soumis à

la comptabilité

budgétaire (dont

tableau n°1

modifié)

Liasse budgétaire

organismes non soumis

à la comptabilité

budgétaire (dont

tableaux n°1 et 5

modifiés)

Ces nouveaux formats sont obligatoires pour la

présentation du budget initial 2020 et du DPGECP DPGECP (tableaux

n°1, 2 et 3 modifiés)

2020Webconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

1) Volet budgétaire

10

Une annexe présentant le format spécifique de certains tableaux de la liasse

budgétaire

La circulaire présente les formats spécifiques attendus (budget initial, budget rectificatif, compte

financier) de certains des tableaux de la liasse, conformément aux dispositions du recueil : ajout de

colonnes à faire figurer impérativement. Il ne s’agit pas d’une nouveauté 2019, la disposition

existait déjà dans les précédentes versions du RRBO.

Organismes soumis à la comptabilité budgétaire - Budget initial -Tableaux 2, 4 et 6

Exemple tableau n°2 :

TABLEAU 2

Autorisations budgétaires Budget initial 20XX

POUR VOTE DE L'ORGANE DÉLIBÉRANT

DEPENSES RECETTES

Montants Budget N-1

Montants Budget N-1 (préciser ici

(préciser ici la date du CA Montants prévision Montants Budget

la date du CA ayant voté le dernier Montants prévision d'exécution N-1 Montants Budget initial N

ayant voté le dernier BR ou le d'exécution N-1 initial N

BR ou le BI si pas de BR voté)

BI si pas de BR voté)

AE CP AE CP AE CP

Personnel - Recettes globalisées

dont contributions employeur au CAS

Subvention pour charges de service public

Pension

Autres financements de l'Etat

Fiscalité affectée

Fonctionnement Autres financements publics

Recettes propres

Intervention

Recettes fléchées*

Financements de l'Etat fléchés

Investissement Autres financements publics fléchés

Recettes propres fléchées

TOTAL DES DEPENSES AE (A)

- - - TOTAL DES RECETTES (C)

CP (B)

SOLDE BUDGETAIRE (excédent) (D1 = C - B) - SOLDE BUDGETAIRE (déficit) (D2 = B - C)

(*) Montant issu du tableau "Opérations sur recettes fléchées"Webconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

1) Volet budgétaire

11

Une annexe présentant le format spécifique de certains tableaux de la liasse

budgétaire

Organismes soumis à la comptabilité budgétaire - Budget rectificatif -Tableaux 2, 4 et 6

Exemple tableau n°4 :

TABLEAU 4

Equilibre financier Budget rectificatif n°1 20XX

POUR VOTE DE L'ORGANE DÉLIBÉRANT

BESOINS FINANCEMENTS

Ecarts entre le Ecarts entre le

Montants Montants Montants Montants

budget rectificatif budget rectificatif

Compte Budget Compte Budget

n°1 et le budget n°1 et le budget

financier N-1 rectificatif n°1 financier N-1 rectificatif n°1

initial initial

Solde budgétaire (déficit) (D2)* - Solde budgétaire (excédent) (D1)*

dont Budget Principal dont Budget Principal

dont Budget Annexe dont Budget Annexe

Remboursements d'emprunts (capital) ; Nouveaux emprunts (capital) ;

Nouveaux prêts (capital) ; Remboursements de prêts (capital) ;

Dépôts et cautionnements Dépôts et cautionnements

(b1) (b2)

Opérations au nom et pour le compte de tiers (c1)** - Opérations au nom et pour le compte de tiers (c2)**

Autres décaissements non budgétaires (e1) Autres encaissements non budgétaires (e2)

Sous-total des opérations ayant un impact négatif sur la Sous-total des opérations ayant un impact positif sur la

-

trésorerie de l'organisme (1)=D2+(b1)+(c1)+(e1) trésorerie de l'organisme (2)=D1+(b2)+(c2)+(e2)

ABONDEMENT de la trésorerie (I)= (2) - (1) PRLELEVEMENT de la trésorerie (II)=(1) - (2)

dont Abondement de la trésorerie fléchée (a)*** - dont Prélèvement sur la trésorerie fléchée (a)***

dont Abondement de la trésorerie non fléchée (d) - dont Prélèvement sur la trésorerie non fléchée (d)

TOTAL DES BESOINS (1) + (I) - TOTAL DES FINANCEMENTS (2) + (II)

(*) Montant issu du tableau "Autorisations budgétaires"

(**) Montants issus du tableau "Opérations pour compte de tiers"

(***) Montant issu du tableau "Opérations sur recettes fléchées"Webconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

1) Volet budgétaire

12

Une annexe présentant le format spécifique de certains tableaux de la liasse

budgétaire

Organismes soumis à la comptabilité budgétaire – Compte financier– Tableaux n°2, 4, 5, 6 et

10

Exemple tableau n°10 (extrait) :

TABLEAU 10

Synthèse budgétaire et comptable Compte financier 20XX

POUR INFORMATION DE L'ORGANE DÉLIBÉRANT

Montants dernier

budget rectificatif (n°X)

ou budget initial voté

(préciser ici la date du Montants exécutés

CA ayant voté le dernier

BR ou le BI si pas de BR

voté)

1 Niveau initial de restes à payer

2 Niveau initial du fonds de roulement

Niveaux

3 Niveau initial du besoin en fonds de roulement 0

initiaux

4 Niveau initial de la trésorerie

4.a dont niveau initial de la trésorerie fléchée

4.b dont niveau initial de la trésorerie non fléchée 0Webconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

1) Volet budgétaire

13

Une annexe présentant le format spécifique de certains tableaux de la liasse

budgétaire

Organismes non soumis à la comptabilité budgétaire – Budget initial – Tableau n°2

Exemple tableau n°2 (extrait) :

TABLEAU 2

Situation patrimoniale Budget initial 20XX

POUR VOTE DE L'ORGANE DÉLIBÉRANT

Compte de résultat prévisionnel

Montants Budget Montants Budget

N-1 (préciser ici la N-1 (préciser ici la

Montants Montants

date du CA ayant Montants Budget date du CA ayant Montants Budget

CHARGES voté le dernier BR

prévision

initial N

PRODUITS voté le dernier BR

prévision

initial N

d'exécution N-1 d'exécution N-1

ou le BI si pas de ou le BI si pas de

BR voté) BR voté)

Personnel Subventions de l'Etat

dont charges de pensions civiles* Fiscalité affectée

Fonctionnement autre que les charges de personnel Autres subventions

Intervention (le cas échéant) Autres produits

TOTAL DES CHARGES (1) 0 TOTAL DES PRODUITS (2) 0

Résultat prévisionnel : bénéfice (3) = (2) - (1) 0 Résultat prévisionnel : perte (4) = (1) - (2) 0

TOTAL EQUILIBRE du compte de résultat prévisionnel (1) + (3) = TOTAL EQUILIBRE du compte de résultat prévisionnel (1) + (3) =

(2) + (4)

0 (2) + (4)

0

* il s'agit des sous catégories de comptes présentant les contributions employeur au CAS PensionsWebconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

1) Volet budgétaire

14

Une annexe présentant le format spécifique de certains tableaux de la liasse

budgétaire

Organismes non soumis à la comptabilité budgétaire – Budget rectificatif – Tableau n°2

Exemple tableau n°2 (extrait) :

Calcul de la capacité d'autofinancement

Ecarts entre le

Montants Compte Montants Budget budget rectificatif

financier N-1 rectificatif n°1 n°1 et le budget

initial

Résultat prévisionnel de l'exercice (bénéfice (3) ou

0

perte (-4)

+ dotations aux amortissements, dépréciations et provisions

- reprises sur amortissements, dépréciations et provisions

+ valeur nette comptable des éléments d'actifs cédés

- produits de cession d'éléments d'actifs

- quote-part reprise au résultat des financements rattachés à des actifs

= capacité d'autofinancement (CAF) ou insuffisance

0

d'autofinancement (IAF)

Etat prévisionnel de l'évolution de la situation patrimoniale en droits constatés

Ecarts entre le Ecarts entre le

Montants Compte Montants Budget budget rectificatif Montants Compte Montants Budget budget

EMPLOIS financier N-1 rectificatif n°1 n°1 et le budget

RESSOURCES financier N-1 rectificatif n°1 rectificatif n°1 et

initial le budget initial

Insuffisance d'autofinancement 0 Capacité d'autofinancement 0

Investissements Financement de l'actif par l'État

Financement de l'actif par des tiers autres que l'État

Autres ressources

Remboursement des dettes financières Augmentation des dettes financières

TOTAL DES EMPLOIS (5) 0 TOTAL DES RESSOURCES (6) 0

Augmentation du fonds de roulement (7) = (6)-(5) 0 Diminution du fonds de roulement (8) = (5)-(6) 0Webconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

1) Volet budgétaire

15

Une annexe présentant le format spécifique de certains tableaux de la liasse

budgétaire

Organismes non soumis à la comptabilité budgétaire – Compte financier – Tableaux n°2 et 4

Exemple tableau n°4 :

TABLEAU 4

Opérations pour compte de tiers Compte financier 20XX

POUR INFORMATION DE L'ORGANE DÉLIBÉRANT

Débit (c1) dernier Budget Crédit (c2) dernier Budget

rectificatif (N°X) ou budget rectificatif (n°X) ou budget

Opérations ou regroupement initial voté (préciser ici la Débit (c1) initial voté (préciser ici la Crédit (c2)

Comptes Libellé

d'opérations de même nature date du CA ayant voté le exécuté date du CA ayant voté le exécuté

dernier BR ou le BI si pas de dernier BR ou le BI si pas de

BR voté) BR voté)

Opération 1 C 4…

C 4…

Opération 2 C 4…

C 4…

Opération ... C 4…

C 4…

TOTAL

N.B. : Dans l'hypothèse d'un écart entre les crédits et les débits d'un même compte, l'opération concernée devra faire l'objet d'une

explication spécifique.Webconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

1) Volet budgétaire

16

Où trouver les fichiers Excel des formats spécifiques de certains des tableaux de la

liasse budgétaire ?

Consulter le site du Forum de la performance, tous les tableaux sous Excel sont accessibles sur la page

d’actualité consacrée à la circulaire GBCP pour l’exercice 2020:

https://www.performance-publique.budget.gouv.fr/documents-budgetaires/circulaires-

budgetaires#.XXuQknkUm70

Organismes soumis à la comptabilité

budgétaire (BI et BR : tableaux n°2, 4

et 6 ; compte financier : tableaux

n°2, 4, 5, 6 et 10)

Organismes non soumis à la

comptabilité budgétaire (BI et BR

: tableau n°2 ; compte

financier : tableaux n°2 et 4)

Ces formats sont obligatoires depuis l’exercice 2016

(description déjà présente dans les RRBO V1 (2015)

et V2 (2016), et conservée dans le RRBO V3 (2019).Webconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

1) Volet budgétaire

17

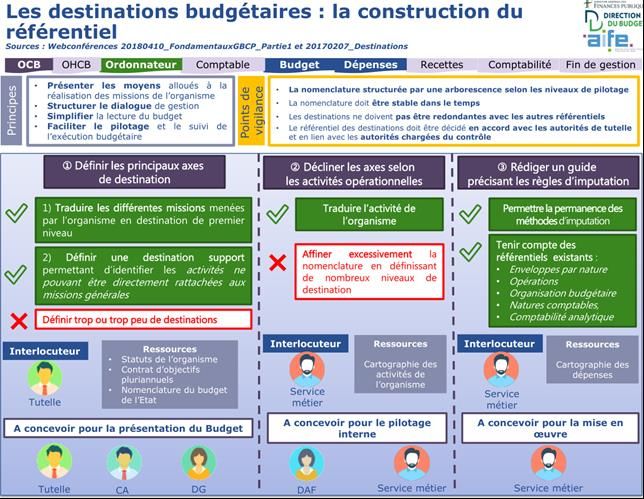

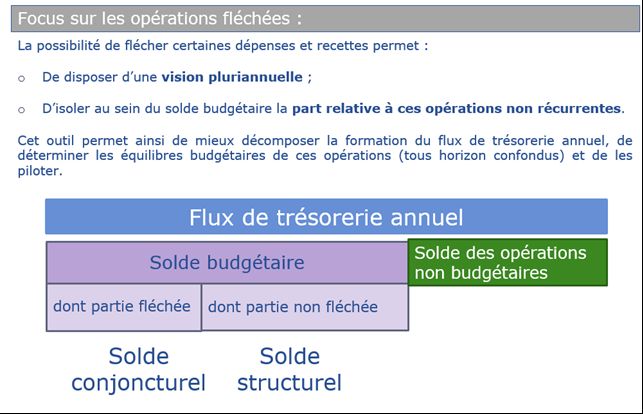

Une annexe dédiée à la programmation budgétaire

Définition et périmètre

Une programmation budgétaire de qualité et soutenable permet un pilotage renforcé des

organismes;

Articulation de la programmation budgétaire avec les données « achats » et « immobilier »

disponibles au sein des organismes (au moment de l’élaboration du budget initial mais également en

cours d’exercice dans le cadre du suivi de l’exécution du budget);

Axes de programmation

Rappel des axes de programmation à utiliser en dépenses et en recettes;

Illustration relative à la construction du référentiel par destination;

Rappels et illustration relatifs aux opérations sur recettes fléchées;

Mailles de programmation

Rappel des mailles de programmation (annuelle, pluriannuelle et infra-annuelle);

Développements et illustrations relatifs à l’actualisation de la programmation;

Développements relatifs à la présentation de l’exécution annuelle à l’occasion du compte

financier.Webconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

1) Volet budgétaire

18

Une annexe dédiée à la programmation budgétaire

Exemples d’illustrations introduites dans la circulaire (1/2)

Source : Mission Accompagnement GBCP – Zoom de la semaine (23 mars 2019) publié sur le site Budget + (https://budgetplus.finances.gouv.fr/)Webconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

1) Volet budgétaire

19

Une annexe dédiée à la programmation budgétaire

Exemples d’illustrations introduites dans la circulaire (2/2)

Source : Mission Accompagnement GBCP – Web-conférence « Articulation entre les comptabilités budgétaire et générale – Concepts » (14 juin 2018) disponible sur le site

Budget + (https://budgetplus.finances.gouv.fr/)Webconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

2) Volet CIB-CIC

20

Objectifs 2019-2020

L'arrêté du 17 décembre 2015 portant cadre de référence du contrôle interne budgétaire et du

contrôle interne comptable applicable aux organismes a précisé les principes directeurs et la

démarche à mettre en œuvre pour déployer et renforcer ces dispositifs au sein des organismes.

Au-delà de la confirmation des axes de déploiement portés par la circulaire pour la gestion 2020, et

concernent l’implication des organes de gouvernance, conformément aux modalités de mise en

œuvre décrites dans le cadre de référence (point 3.2).

Ces deux axes doivent être développés par la réalisation des éléments suivants :

L’élaboration des outils de pilotage actualisés et validés

Cartographie(s) des risques (point 2.2 du cadre de référence) ;

Plan(s) d’action associés (point 2.1 du cadre de référence).

Ces outils de pilotage doivent être transmis aux tutelles ministérielles (circulaire annuelle GBCP).

Pour 2020, un point d’attention particulière doit être porté sur l’élaboration:

Document(s) portant organisation du CIB-CIC (document(s) de cadrage portant organisation des

démarches de CIB-CIC).

L’évaluation des dispositifs de CIB-CIC déployés

systématiser la traçabilité et l'archivage des contrôles de supervision a posteriori;

promouvoir l'utilisation de l'EMR;

développer l'évaluation par l'audit interne, si l'organisme en a la taille critique.Webconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

2) Volet CIB-CIC

21

Actions d’accompagnement déployées par le ministère de l’action et des

comptes publics

En matière de CIB par le bureau 2B2O de la direction du budget :

Animation du réseau des référents ministériels CIB des organismes du groupe Budget + dédié aux

CIB-CIC des organismes : mise à jour de supports de documentation et de formation, mutualisation

des outils et des bonnes pratiques…

Séquence CIB dans les formations internes GBCP organismes à destination des contrôleurs

En matière de CIC par le bureau CE2B de la DGFiP :

Formation IGPDE CIC Organismes : 5 sessions de formation prévues en 2019

Animation du réseau des référents ministériels CIC et des agents comptables

Actions communes :

Formation IGPDE CIB-CIC organismes : prévue 2nd semestre 2019. 5 sessions de formation prévues

en 2020

Point d’attention + annexe cadre de référence dans la circulaire annuelle opérateurs pour 2020

Intervention sur demande dans les séminaires ministériels

Club CIB-CICWebconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

3) Volet comptable

22

Cadre comptable et qualité des comptes

Cadre réglementaire applicable

Un cadre comptable homogène pour tous les organismes :

Les organismes soumis au titre III du décret GBCP, soumis ou non à la comptabilité budgétaire, appliquent le

recueil des normes comptables des établissements publics.

La période de transition démarrée en 2015 lors de l'adoption du recueil des normes s'achève en 2020.

Les dispositions du recueil des normes comptables sont déclinées et illustrées dans l'instruction comptable

commune et dans un plan de comptes commun.

Présentation des règles comptables par thématique :

- états financiers (bilan, compte de résultat et annexe) : présentation des maquettes et des éléments les

composant;

- actif (immobilisations corporelles, incorporelles, financières) Passif non financier, Produit, Charges;

- thèmes spécifiques : biens historiques et culturels, financements d'actif, dispositif d'intervention.

Publication annuelle de l'instruction comptable commune :

- Intégration des instructions spécifiques;

- Prise en compte des spécificités de chaque type d'organisme appliquant la comptabilité publique;

- Plan de comptes commun 2020 diffusé fin août.Webconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

3) Volet comptable

23

Cadre comptable et qualité des comptes

Recensement des dispositifs d'intervention

Tableau à transmettre au DCM de tutelle avant le 29 novembre 2019 (cf. page 64 des

annexes)

Questionnaire de qualité comptable

Fiabilisation

Établi en concertation avec la Cour des comptes immobilisations

Les agents comptables renseigneront à corporelles

compter du 6 janvier 2020 et jusqu'au

31 janvier 2020, un questionnaire de Partenariats Dispositifs

qualité comptable permettant de public-privé d'intervention

répondre aux demandes de la Cour des

comptes dans le cadre de la Questionnaire

certification des comptes de l’État. de qualité

comptable

Ce questionnaire couvre les enjeux Fiabilisation

comptable et permet de suivre Référentiel

l'amélioration de la qualité des

parc

comptable

comptes. immobilierWebconférence : Présentation de la circulaire relative à la GBCP des organismes et

opérateurs de l’Etat pour 2020

3) Volet comptable

24

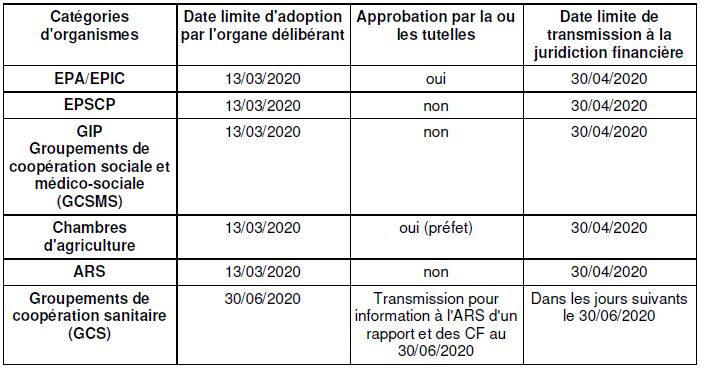

Clôture des comptes et remontées financières des comptes 2019

Fin des opérations comptables de Fin période de dénouement : lFin période d'inventaire

gestion exercice : plus d'émission de TR ou DP émis avant 31/12 (amortissements, rattachement des

demandes de paiement ou de titres sur + Flux financier effectif avant 31/12 charges et produits, EHB, provisions,

N, plus d'encaissements etc) ;

=> RAPPROCHEMENT autorisé lTransmission des fichiers 05

=>principe d'ANNUALITE

31/12/2019 07/01/2020 31/01/2020

Date limite de Arrêt du compte Transmission dématérialisée

transmission des financier par le vote du des pièces du compte

fichiers 06 Infocentre conseil d'administration financier à la Cour des

comptes

28/02/2020 15/03/2020 30/04/2020

ou 30/06/2020 ou 30/06/2020 (GCS)Webconférence : Présentation de la circulaire relative à la

GBCP des organismes et opérateurs de l’Etat pour 2020

3) Volet comptable

25

Clôture des comptes et remontées financières des comptes 2019

Points d'attention

- Inventaire physique et adéquation comptable de l'actif immobilisé;

- Adéquation du compte financier voté et approuvé et des données du système comptable et

financier (SICF : obligation de transmettre les fichiers demandés au format .TXT.L’équipe GBCP Accompagnement

Contacts

26

Contacter l’équipe projet GBCP des ministères financiers

Poser des questions

Signaler des difficultés

Partager des bonnes pratiques

Échanger avec d’autres organismes

Se former

Se documenter

…

Réseau social d’entreprises Budget+ :

https://budgetplus.finances.gouv.fr

Contact email pour toute question ou information complémentaires :

gbcp.accompagnement@finances.gouv.frVous pouvez aussi lire