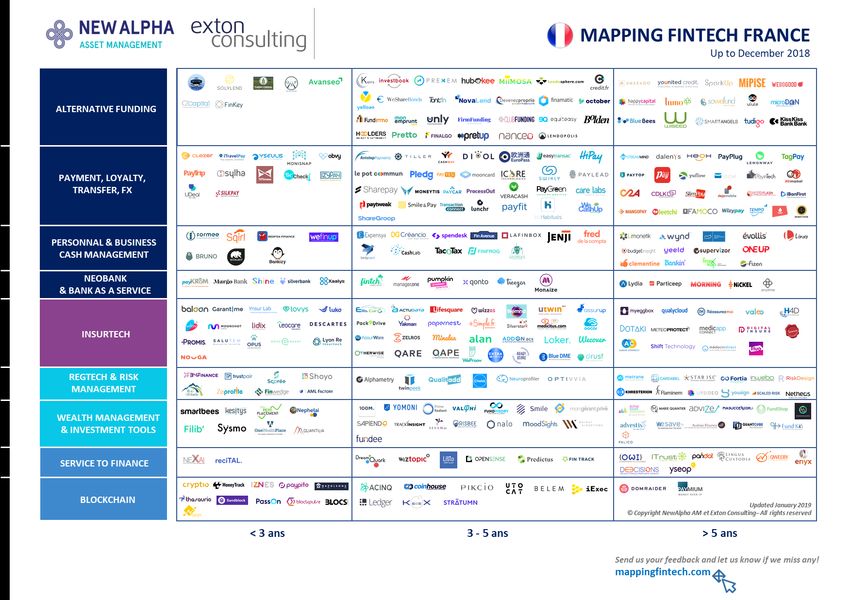

CARTOGRAPHIE 2019 DES FINTECH FRANCAISES - Mapping Fintech

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

CARTOGRAPHIE 2019

DES FINTECH FRANCAISES

BASE DECEMBRE 2018

Updated January 2019 © Copyright – All rights reserved

La société de gestion NewAlpha Asset Management et le cabinet de conseil

Exton Consulting ont associé leurs expertises et leurs complémentarités afin

de proposer une actualisation à fin décembre 2018 de la cartographie des

FinTech entrepreneuriales françaises qu’ils avaient réalisée l’an passé sur la

situation à fin décembre 2017.

Structurellement positionnés sur le secteur FinTech, en relation directe avec

les entrepreneurs et les acteurs institutionnels de l’industrie financière,

NewAlpha et Exton Consulting ont agrégé le résultat de leur travail

d’identification, de classification et d’analyse. Avec près de 500 entreprises

analysées, cette cartographie donne une image représentative du secteur

FinTech français fin 2018.

Les 320 sociétés qui figurent dans cette cartographie sont des FinTech

françaises1, entrepreneuriales2, établies et substantiellement actives3 à fin

2018. Ces FinTech transforment les métiers de la Banque, de l’Assurance et

de l’Asset Management en proposant de nouveaux produits financiers ou des

services transverses qui permettent à l’industrie financière d’optimiser ses

processus opérationnels et améliorer ses offres de produits et services. Les

équipes de NewAlpha et d’Exton Consulting ont rencontré la plupart de ces

startups.

La cartographie proposée positionne ces FinTech françaises par secteur

d’activité et par ancienneté. Cette visualisation croisée permet ainsi

d’analyser la dynamique de création des startups FinTech en France et

d’anticiper les évolutions de l’industrie.

Ce document ainsi que son analyse sont téléchargeables sur

mappingfintech.com

1

Société constituée en France ou dont les principaux actifs (employés, clients…) sont basés en France

2

Les sociétés émanant d’acteurs établis des services financiers ne figurent pas dans ce mapping. A contrario, les Fintechs ayant été rachetées par

un groupe bancaire ou assurantiel mais dont les activités perdurent indépendamment de leur acquéreur restent positionnées dans cette

cartographie

3

Appréciation de NewAlpha et d’Exton Consulting sur la base d’informations publiques

Updated January 2019 © Copyright – All rights reserved

2

CE QU’IL FAUT RETENIR1 : Ce qu’il faut retenir

▪ 320 FinTech françaises, entrepreneuriales, établies et substantiellement

actives à fin 2018 sont recensées dans cette cartographie actualisée du

marché français.

- 84 nouvelles FinTech apparaissent dans cette nouvelle édition. Il s’agit :

o de sociétés constituées en 2016 ou 2017 et qui ont démarré

activement leurs opérations en 2018 (50%).

o de sociétés constituées en 2018 et qui ont été identifiées par

NewAlpha ou Exton Consulting (24%). A l’instar de ce que nous

avons pu observer lors de la précédente édition, le nombre de

sociétés constituées en 2018 peut être non exhaustif à fin

décembre 2018.

o de sociétés plus anciennes qui se sont avérées actives

commercialement en 2018 auprès des acteurs de l’industrie

financière, soit après une phase de R&D, soit après un pivot

stratégique (26%).

- 49 sociétés qui étaient présentes dans l’édition précédente ne figurent

plus dans cette édition essentiellement pour cause d’activité faible2 ou

de liquidation en 20183.

▪ Le secteur FinTech français se consolide en 2018 4:

- 76% des sociétés identifiées ont plus de 3 ans d’ancienneté fin 2018 (vs

70% à fin 2017).

- La dynamique entrepreneuriale reste soutenue et importante avec une

cinquantaine de FinTech qui se sont créées ou qui ont activé leurs

opérations sur le marché français entre 2017 et 2018.

- Plus de 60 levées de fonds ont été réalisées en 2018 par les FinTech5

identifiées pour un montant supérieur à 325 m€ (à comparer à 52

opérations en 2017 portant sur un montant cumulé d’environ 280 m€).

- 10 levées de fonds sont supérieures à 10 m€ en 2018 pour un montant

total de 203 m€, dont 2 levées supérieures à 30 m€ (6 levées de fonds

étaient supérieures à 10 m€ en 2017 pour un montant total de 155 m€,

Source : NewAlpha AM et Exton Consulting

dont 2 levées supérieures à 30 m€).

- Hors levées de fonds supérieures à 10 m€, le niveau moyen levé par les

FinTech en 2018 est relativement stable par comparaison avec 2017

autour de 2,5 m€.

- Plusieurs opérations de rapprochement et de partenariats entre

FinTech ont eu lieu en 2018 afin de créer des synergies commerciales

et offrir un hub de services en architecture ouverte. ../..

1 Données et analyses constituées par NewAlpha AM et Exton Consulting

2 Appréciation NewAlpha et Exton Consulting sur la base d’informations publiques

3 Registre du commerce et des sociétés

4

Données NewAlpha et Exton Consulting sur la base d’informations publiques

5 Suivant la définition des Fintech retenue par NewAlpha et Exton Consulting dans le cadre de cette étude

Updated January 2019 © Copyright – All rights reserved

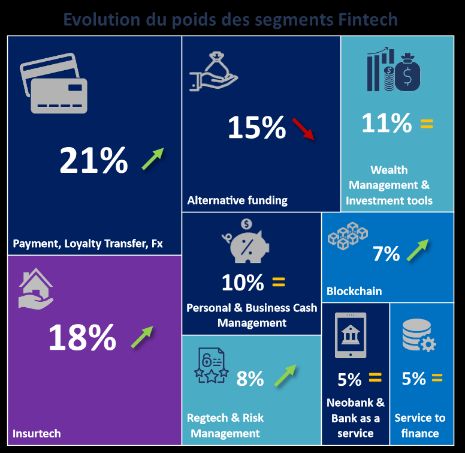

3▪ Le segment « Paiement » devient le premier segment des FinTech françaises :

- Avec près d’un quart des nouvelles FinTech recensées, le secteur des

Paiements est désormais celui qui comporte le plus grand nombre de

sociétés actives en France, devançant le secteur historique de

l’Alternative Funding qui est pour sa part en perte de vitesse.

- En dépit de l’entrée en vigueur de la DSP2 début janvier 2018, le

nombre de solutions de gestion et d’agrégation des flux financiers est

resté stable en 2018. Ces acteurs représentent environ 10% des Fintech

en France.

- Le secteur des Insurtech confirme son dynamisme et pèse désormais

pour près de 20% des FinTech en France, soit autant que l’Alternative

Funding.

- Avec plus de 15% des nouvelles FinTech, la Regtech a également le vent

en poupe, portée par les évolutions et contraintes réglementaires sur

le secteur.

- 14 néo-banques émanant d’initiatives entrepreneuriales ont été

recensées avec une augmentation notable d’offres aux professionnels

et très petites entreprises : 60% des créations des néo-banques ces

deux dernières années s’adressent à ce segment de clientèle.

- 50% des startups de la blockchain ont été créées ces deux dernières

années. Cette technologie continue d’attirer les entrepreneurs, même

si les expérimentations en cours avec les acteurs bancaires et

assurantiels peinent encore à s’industrialiser.

▪ En 2018, l’attention des acteurs établis de l’industrie et des FinTech s’est

particulièrement portée sur :

- la digitalisation des parcours d’assurance et l’optimisation des

processus opérationnels (augmentation des performances du conseiller

grâce à l’IA, simplification de la souscription de contrats et de la gestion

des sinistres, etc.) ;

- l’emploi de Regtech pour faire face aux évolutions réglementaires

croissantes ;

- la couverture plus adaptée des TPE/PME et des entrepreneurs de

l’économie collaborative : tous segments confondus, 20% des sociétés

présentes dans cette cartographie focalisent leurs offres sur ces cibles.

Une tendance forte puisque 40% d’entre elles ont été lancées ces 3

dernières années ;

- la recherche d’applications opérationnelles de la blockchain,

principalement au travers de consortium d’acteurs établis ;

- la valorisation des données transactionnelles et l’accélération du

cashless, au travers de solutions visant à rendre invisible l’acte de

paiement lors de l’acte d’achat.

◊◊◊

Updated January 2019 © Copyright – All rights reserved

4LES TENDANCES PAR SECTEUR

La présente section analyse les tendances observées en 2018 sur les métiers de la banque, de l’assurance et

de la gestion d’actifs, ainsi que l’évolution des autres services et technologies transverses qui permettent à

l’industrie financière d’optimiser ses processus opérationnels ainsi que son offre de produits et services.

LES METIERS DE LA BANQUE

Comme en 2018, environ 50% des startups FinTech identifiées sont liées aux métiers

163

Fintech impactent

cœurs de la banque avec les « néo-banques » nativement mobiles, les nouvelles

solutions de financement, les solutions de gestion des finances personnelles, ou

les métiers cœurs encore les solutions de paiement innovantes et alternatives.

de la banque,

soit 50% des sociétés

identifiées

▪ ALTERNATIVE FUNDING

49 sociétés proposent de nouvelles solutions de financement d’entreprises ou de

Près de

particuliers, avec essentiellement des plateformes de crowdlending, crowdequity et

collectes de dons. Plus de 80% d’entre elles ont été créées avant 2015. Le

15%

des startups

mouvement de concentration de ces plateformes se confirme autour de plusieurs

acteurs leaders. Ce secteur est en recul tant en termes de créations (10% des

offrent des nouvelles sociétés FinTech recensées) que de stock existant (3 faillites enregistrées

solutions de parmi ces acteurs, ainsi que plusieurs dizaines de plateformes peu ou plus actives,

financement

qui ne figurent pas dans ce mapping).

alternatif.

Au-delà des plateformes de crowdfunding, pionnières de la FinTech, on note l’essor

de startups s’appuyant sur l’intelligence artificielle pour faciliter le scoring et l’octroi

de crédit, dont une part grandissante cible le marché des TPE et PME.

1/4

des créations 2018 ▪ PAYMENT, LOYALTY, TRANSFER, FOREX

concernent le

secteur des

paiements

On recense aujourd’hui en France 67 sociétés proposant des services de paiement

alternatif contre 50 en 2017. La « Paytech » devient ainsi le premier segment des

FinTech en France.

Plus de

Ce secteur des paiements est de moins en moins l’apanage des banques. Grâce aux

20%

des Fintech en

nouvelles perspectives ouvertes par la directive DSP2, il ne cesse d’attirer les

entrepreneurs : un quart des nouvelles créations identifiées dans ce mapping

France sont dans concerne le secteur des paiements.

le paiement. Les premières générations de Paytech ont porté sur la fluidification de l’expérience

Segment Fintech

d’achat en ligne et en magasin avec les nouvelles formes de paiement en mobilité

n°1 liées notamment au déploiement du paiement sans contact. Les générations plus

en France récentes s’appuient sur la monétisation de données transactionnelles ou profitent

de l’essor de l’économie de partage pour proposer des services de paiement adaptés

Plus de

(transfert d’argent P2P, cagnotte ou système de partage).

20%

des Fintech en

France sont dans

le paiement.

Updated January 2019 © Copyright – All rights reserved

Segment Fintech

5

n°1L’implémentation prochaine du paiement instantané, qui doit permettre de réaliser

un virement d'un compte à un autre en temps réel, pourrait rebattre les cartes.

A noter :

- Les plateformes de crypto-monnaies ont été classées dans la catégorie Blockchain ;

- Les sociétés permettant de détecter la fraude transactionnelle ont été positionnées dans la catégorie

Regtech.

▪ PERSONNAL & BUSINESS CASH MANAGEMENT

Le nombre de solutions de gestion et d’agrégation des flux financiers est stable en

30

solutions de

2018 : environ 10% des FinTech en France.

Les offres disponibles sur le marché sont réparties de façon homogène entre les

gestion des flux

financiers ont été services à destination des particuliers (applications de gestion des finances

recensées avant personnelles, d’épargne, d’obtention de prêt immobilier, etc.) et des entreprises

l’entrée en

vigueur de la

(solutions de gestion des frais professionnels, de financement des factures en attente

directive DSP2 d’encaissement, etc.).

début 2018.

L’entrée en vigueur de DSP2 n’a pas encore donné lieu à une création massive de

sociétés positionnées sur l’information sur compte (statu d’AISP), ce qui s’explique

peut-être par le délai d’adaptation technique réglementaire fixé à septembre 2019

et la réticence de certaines banques.

Les sociétés historiquement positionnées sur la gestion des finances personnelles ont

obtenu leur nouvel agrément dans le cadre de la DSP2. Faute d’avoir trouvé leur

marché sur le B2C, elles se tournent de plus en plus vers des modèles B2B et

multiplient notamment les contrats commerciaux avec d’autres FinTech afin de

fournir leur technologie d’agrégation de comptes.

▪ NEOBANK & BANK AS A SERVICE

Les néo-banques confirment depuis plus de deux ans la valeur ajoutée qu’elles

apportent aux services bancaires : des parcours de souscription totalement digitaux,

14

néo-banques

une expérience client adaptée au smartphone et temps réel, des modèles de

tarification innovants ou gratuits.

identifiées Si ces dernières sont les figures de proue des FinTech, en raison de leur potentiel

en France. disruptif pour les acteurs bancaires traditionnels, elles représentent une part

minoritaire des sociétés FinTech en France (moins de 5%), en croissance relativement

modeste par rapport aux autres segments FinTech. Cela s’explique par les barrières

à l’entrée élevées, notamment les coûts d’acquisition importants et les contraintes

5%

des Fintech sont

réglementaires. En revanche, les néo-banques établies continuent d’élargir leurs

offres et de renforcer leur position.

des « néo-

banques » Après une première vague de néo-banques orientées B2C, une deuxième vague

d’offres destinées aux professionnels et aux TPE/PME est apparue et concentre les

créations récentes.

Le développement des néo-banques est favorisé par d’autres sociétés positionnées

dans cette catégorie offrant des prestations de “Bank as a service”. Ces dernières

Updated January 2019 © Copyright – All rights reserved

6mettent à disposition leur licence d’établissement de paiement ou d’émetteur de

monnaie électronique, couplée à des API de commercialisation de produits et

services financiers ou encore à des services d’émission de carte de paiement. Elles

permettent ainsi aux néo-banques d’accélérer leur lancement sur le marché.

A noter :

- Les prestataires de services d'informations sur les comptes sont classés dans la catégorie Personal &

Business Cash Management ;

- Les offres de Néo-banques émanant de grands groupes ne sont pas comptabilisées dans cette

cartographie.

LES METIERS DE L’ASSURANCE

Le segment des Insurtech confirme son dynamisme : avec une dizaine de nouvelles

18%

des sociétés

créations d’entreprises en 2018, il représente 18% des FinTech, soit autant que la

catégorie historique de l’Alternative Funding.

identifiées sont La première vague d’Insurtech est principalement constituée de néo-courtiers IARD,

des AssurTech qui ambitionnent de capter la relation client en digitalisant les parcours utilisateurs

et en proposant des modèles disruptifs du type Usage-Based Insurance (UBI), Peer 2

Peer communautaire, ou encore achats groupés.

La vague des Insurtech qui émerge actuellement privilégie les modèles B2B. Faute de

trouver des axes de disruptions majeurs sur le B2C, les Insurtech proposent de plus

en plus des services destinés aux assureurs, au lieu de les concurrencer frontalement.

Leurs solutions permettent d’optimiser un pan de la chaine de valeur assurantielle

(avec par exemple des solutions de lutte contre la fraude, d’optimisation de la gestion

des sinistres, de smart assistant pour les conseillers clientèle, etc.). Près de la moitié

des Insurtech de ce mapping opèrent ainsi avec un modèle B2B, dont un nombre non

négligeable sur des services connexes auxquels s’intéressent de près les acteurs de

l’assurance tels que l’automobile ou la santé connectée.

Au-delà de la dynamique réelle observée dans ce segment, les entrepreneurs

d’Insurtech se heurtent rapidement aux exigences réglementaires et à l’intensité

capitalistique nécessaire pour percer dans ce secteur. Ainsi, à ce jour, un seule

Insurtech en France possède le statut d’assureur, les autres privilégiant le modèle de

courtage ou de service aux assureurs.

A noter :

- Les comparateurs d’assurance de première génération ne font pas partie du présent panorama ;

- Les Robo-advisors qui touchent aussi le métier de l’assurance vie sont catégorisés dans les métiers

de l’Asset Management.

Updated January 2019 © Copyright – All rights reserved

7LES METIERS DE LA GESTION D’ACTIFS

20% des FinTech de cette cartographie impactent les métiers de la gestion d’actifs.

62

Fintech ont un

Après une impulsion en avance de phase (2011) par rapport aux autres métiers, le

rythme de renouvellement a repris depuis 2017, avec en particulier de nouvelles

impact direct sur initiatives dites Regtech.

les métiers de la

gestion d’actifs,

soit 20% du total.

▪ WEALTH MANAGEMENT & INVESTMENT TOOLS

En 2018, 35 sociétés se sont positionnées sur la gestion d’actifs financiers. Près de

45% d’entre elles ont développé un robo-advisor en marque-propre, commercialisé

25% directement auprès des investisseurs particuliers, ou en marque blanche auprès de

sociétés de gestion, de banques ou d’assureurs. A cause de la difficulté pour les robo-

des solutions dans advisors à collecter de l’épargne des particuliers, certains ont pivoté vers des

la gestion d’actifs

ont été créés entre

modèles B2B2C.

2016 et 2018. Les nouvelles initiatives dans ce segment incluent notamment des éditeurs de

logiciels en ligne permettant d’optimiser la distribution ou la gestion des portefeuilles

clients et des solutions basées sur des technologies d’intelligence artificielle

permettant l’optimisation des stratégies d’investissement pour les professionnels

(Capital Markets).

▪ REGTECH & RISK MANAGEMENT

On dénombre

En 2018, on dénombre 27 sociétés (8% des FinTech) qui répondent aux nouveaux

27

Regtech en France,

besoins réglementaires propres aux métiers de la banque, de l’assurance et de la

gestion d’actifs, dont près de 40% ont été créées entre 2016 et 2018. Le segment

soit près de 8% des Regtech a été l’un des plus dynamiques avec la mise sur le marché de nouvelles offres

Fintech.

permettant notamment la réalisation de KYC ou le contrôle des risques chez les

acteurs institutionnels.

LES AUTRES SERVICES ET TECHNOLOGIES TRANSVERSES

12% des FinTech de cette cartographie proposent aux acteurs de l’industrie

37

Sociétés

financière des services ou des technologies à même d’optimiser des processus métier

ou gagner des parts de marché.

identifiées proposent

des services ou

technologies

▪ SERVICE TO FINANCE

dédiés à l’industrie

financière

Ces sociétés proposent soit des services transverses aux métiers bancaires et

assurantiels, soit des services technologiques (également appelées « Tech for Fin »).

Leurs offres sont particulièrement adaptées pour répondre aux besoins spécifiques

des institutionnels bancaires et assurantiels.

Updated January 2019 © Copyright – All rights reserved

8Ces sociétés Tech for Fin s’appuient pour la plupart sur des technologies de big data,

d’intelligence artificielle ou encore traitement automatique du langage naturel (NLP)

et permettent de couvrir des domaines tels que la traduction instantanée, la

détection de fraudes et d’erreurs, la prédiction des comportements de clients, etc.

Bien que ces solutions puissent également être utilisées par des entreprises

appartenant à d’autres secteurs, les grands comptes bancaires et assurantiels ont été

les premiers à les adopter.

▪ BLOCKCHAIN, DISTRIBUTED LEDGER TECHNOLOGY

21

Sociétés identifiées

Les 21 sociétés identifiées dans cette catégorie développent ou s’appuient sur les

technologies de registres distribués. Plus de la moitié d’entre elles sont actives dans

proposent des le trading, la distribution, le stockage et la gestion de crypto-monnaies.

applications

blockchain à Les autres sociétés recensées éditent directement des technologies ou des

l’industrie protocoles de registres distribués adaptés aux environnements bancaires et

financière

assurantiels. Elles permettant par exemple d’éditer des smart contracts, tenir des

registres transactionnels ou d’authentifier des données.

50% des startups de la blockchain ont été créés ces deux dernières années. Cinq

50%

des acteurs identifiés de

sociétés ont notamment été créées en 2018, ce qui est loin d’être négligeable mais

reste peut-être en-deçà des attentes suscitées. Les projets innovants dans la

la blockchain en France

ont été créés au blockchain, hors du trading de crypto-monnaies, sont encore à leurs prémices et les

cours des 2 réalisations opérationnelles conjointes entre startups et grands groupes restent

dernières années.

encore peu nombreuses.

◊◊◊

Updated January 2019 © Copyright – All rights reserved

9PERSPECTIVES

« Les FinTech françaises ont poursuivi leur développement en 2018 avec une dynamique forte pour

les Paytech, les Assurtech et les Regtech. Pour la deuxième année consécutive, une soixantaine de

FinTech françaises a levé près de 300 m€ et on note une progression du nombre d’opérations de

financement supérieures à 10 m€. Les entrepreneurs et les investisseurs accompagnent bel et bien

la transformation en cours de l’industrie financière. »

Lior Derhy – Managing Partner, NewAlpha

« Plus de 50% des FinTechs opèrent désormais en B2B/2C au service de banquiers, assureurs ou d’autres

start-up. Une tendance qui s’est confirmée en 2018 avec une multiplication notable des partenariats entre

jeunes pousses de la finance et acteurs établis. Ces derniers ont désormais compris que ces FinTechs, grâce

à leur capacité à rapidement délivrer des solutions innovantes et facilement intégrables au travers d’APIs,

étaient des partenaires crédibles et nécessaires à la modernisation de leur filière. »

Sophie Zellmeyer – Directrice FinTech & Innovation, Exton Consulting.

Updated January 2019 © Copyright – All rights reserved

10Updated January 2019 © Copyright – All rights reserved

À PROPOS DE NEWALPHA ASSET MANAGEMENT

NewAlpha Asset Management offre aux investisseurs professionnels des opportunités d’investissement

différenciées dans des sociétés entrepreneuriales innovantes et dynamiques grâce à une gamme de

produits et services classés en deux lignes-métiers: ‘Emerging Managers’ et ‘Emerging Corporates’.

Numéro deux mondial de l'incubation d’Emerging Managers et référence internationale dans son

métier, NewAlpha a conclu 87 partenariats stratégiques et investi près de 2 milliards d’euros dans des

fonds français et internationaux. Dans cette activité, NewAlpha sélectionne, finance et accompagne

pour le compte de ses clients des projets entrepreneuriaux innovants dans la gestion de fonds

d’investissement. Selon HFMWeek, NewAlpha se place entre Blackstone et Goldman Sachs AM et dans

le Top 5 mondial sans discontinuité depuis 20121.

Fort de son expérience dans la détection de projets entrepreneuriaux à fort potentiel, NewAlpha

développe depuis 2015 une activité d'investissement Private Equity sur des secteurs à forte composante

technologique. NewAlpha a ainsi été en 2016 l’investisseur en Venture Capital FinTech le plus actif en

France2. En 2017, NewAlpha a élargi son expertise en recrutant une équipe spécialisée en Growth Equity.

NewAlpha gère et conseille 1,2 milliard d’euros au 31 décembre 2018.

Filiale de La Française, NewAlpha Asset Management est soumise à la réglementation de l'Autorité des

Marchés Financiers (AMF). La Française est contrôlée par la Caisse Fédérale du CMNE et constitue pour

le groupe CMNE l’un de ses trois métiers, l’Asset Management, aux côtés de la Banque et de l’Assurance.

Pour plus d’informations : www.newalpha.com

À PROPOS D’EXTON CONSULTING

Cabinet de conseil en stratégie et management fondé en 2006, Exton Consulting est spécialisé dans les

services financiers : assurance, banque de détail, cartes et paiements, CIB & Asset Management. Acteur

de référence dans ce domaine, Exton Consulting accompagne les Directions Générales des acteurs du

secteur sur leurs enjeux de croissance, de transformation et d’innovation. Le cabinet est présent en

France, en Italie, en Allemagne et au Maroc et dispose, sur ces pays, de 150 consultants bénéficiant d’un

haut niveau d’expertise et de compétence. Fort de plus de 10 années d’expérience, Exton Consulting est

devenu un partenaire privilégié pour adresser les enjeux et opportunités du digital dans les services

financiers.

En prise directe avec l’écosystème FinTech et entrepreneurial pour mieux accompagner ses clients dans

leurs projets d’innovation, Exton Consulting est membre fondateur du Swave, la première plateforme

française d’accélération de FinTechs, et partenaire de Finance Innovation, membre actif de son comité

de labellisation des projets FinTechs banque et assurance.

Pour plus d’informations : www.extonconsulting.com

1

Source HFMWeek ‘Top 5 Seeding’, December 2017

2 Source Techfoliance by Invyo, January 2017

Updated Q1 2018 © Copyright – All rights reservedVous pouvez aussi lire