Démystifier les discussions sur les tarifs - Le bon, le mauvais et le laid 1er juin 2021 - Sanitation and ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Démystifier les

discussions sur les tarifs

Le bon, le mauvais et le laid

1er juin 2021

Introduction

1 Ella Lazarte, Conseillère principale en eau et assainissement,

Agence des États-Unis pour le développement international

Discours de bienvenu

2 Diane D’Arras, Présidente sortante de l’International Water

Association

Présentation du cadrage

3 Catarina Fonseca, Conseillère principale du secrétariat

d’Assainissement et eau pour tous Ordre

4 L’analyse des experts

du jour

Silver Mugisha, Directeur général de la Société nationale de

l’eau et de l’assainissement (NWSC), Ouganda

Juste Hermann Nansi, Directeur pays d’IRC au Burkina Faso

(au nom de M. Ouibiga Harouna, Directeur général de l’Office

national de l’eau et de l’assainissement)

Perry Rivera, Directeur des opérations pour les nouvelles

activités, Manila Water Company

Robert Gakubia, président du Water Services Regulatory Board

(WASREB), Kenya

Questions-réponses

5 Ella Lazarte, Conseillère principale en eau et assainissement, Agence

des États-Unis pour le développement international

Démystifier les

discussions sur les tarifs

Le bon, le mauvais et le laid

Dre Catarina Fonseca

Conseillère principale financière d’Assainissement et

eau pour tous

Assistante d’IRC

1er juin 2021

Le défi mondial du financement de

l’eau et de l’assainissement

Mise en œuvre de l’objectif de développement durable (ODD) 6 :

~114 milliards de dollars des États-Unis par an (Hutton et Varughese, 2016)

Le montant estimatif n’inclut pas :

• Les coûts de réparation, de renouvellement et d’amélioration des

infrastructures existantes ;

• La mise en place d’infrastructures d’eau et d’assainissement résilientes aux

changements climatiques.

De nombreuses entreprises de services d’utilité publique ne génèrent

pas suffisamment de revenus pour couvrir le coût de la prestation de

services à pas d’excédent pour financer les travaux d’investissement

(Danilenko et al., 2014 ; Andres et al., 2019)

De nombreux prestataires de services ne sont pas en mesure de

couvrir les coûts des petits travaux d’entretien.

Besoins de revenus (financement) des entreprises de services d’utilité publique/prestataires de services • Les entreprises de services d’utilité publique/prestataires de services ont besoin de revenus pour : • Maintenir le statu quo des niveaux de service pour les clients existants ; • Améliorer les services proposés aux clients existants (fiabilité et qualité) ; • Étendre les services à ceux qui n’y ont pas accès. • Recettes nécessaires : • Fonctionnement et entretien et dépenses – main-d’œuvre, produits chimiques, électricité, entretien et réparations courantes des immobilisations, etc. • Dépenses d’investissement – renouvellement des infrastructures existantes, extension du réseau, renforcement des capacités d’approvisionnement et de traitement, coûts d’emprunt. • Retour sur investissement (équité)

Les sources de financement des services

d’utilité publique

Redevances (redevances

Impôts Transferts

d’utilisation)

• Locaux (biens, ventes, etc.) • Frais de raccordement • Organismes d’aide bilatérale et

multilatérale

• État (revenu, ventes, etc.) • Frais fixes (redevance de

comptage, facturation, etc.) • Fondations

• Nationaux (revenu, etc.) • Organisations non gouvernementales

• Frais liés au volume (varient internationales

en fonction de l’utilisation du

service)

Un financement remboursable nécessite une base de revenus

stable et suffisante.

Structure et niveau tarifaires Structure tarifaire • Redevances d’aménagement des systèmes • Frais de raccordement/rebranchement • Frais fixes (par exemple, la redevance de comptage) • Frais liés au volume • Prix uniforme • Tarif progressif par tranches • Tarif dégressif par tranches • Tarification différenciée en fonction du volume/tarif ajusté au taux le plus élevé • Frais de service des eaux usées Niveau tarifaire • Prix moyen total • Pourcentage de recouvrement des coûts (total)

Objectifs de la réforme tarifaire

« ... une bonne politique de tarification

est une politique de compromis

• Recouvrement des coûts

raisonnable entre des objectifs

• Stabilité des recettes partiellement contradictoires. »

Bonbright (1961)

• Efficacité économique

• Conservation

• Coût de l’équité des services

• Équité sociale

• Accessibilité financière

• Simplicité

• Transparence

• Acceptabilité politique

Objectifs de la réforme tarifaire • Recouvrement des coûts • Stabilité des recettes • Efficacité économique • Conservation • Coût de l’équité des services • Équité sociale • Accessibilité financière • Simplicité • Transparence • Acceptabilité politique

Subventions fournies principalement

par le biais des redevances

(Cook et al., 2020)

Une enquête approfondie menée dans dix paysLes défis de la réforme tarifaire • De nombreuses entreprises de services d’utilité publique sont prises au piège d’un service de faible niveau – un service de mauvaise qualité sape la justification des augmentations de tarifs. • Le manque de confiance dans la capacité de l’entreprise de services d’utilité publique à améliorer ses services. • Le sentiment que les entreprises de services d’utilité publique ne fonctionnent pas efficacement ou sont corrompues. • La conviction que la tarification actuelle « fonctionne ». • L’impression que l’augmentation des prix est politiquement impopulaire. • La conviction que les réformes tarifaires ne peuvent pas être abordées ou qu’elles sont trop difficiles à traiter.

Les éléments d’une réforme réussie • Assurer une communication et un dialogue efficaces => ce qui fonctionne et ce qui ne fonctionne pas (fondé sur des données probantes) • Cultiver la crédibilité, l’intégrité et la transparence • Réviser les subventions existantes => à qui profitent-elles ? Quel est le groupe cible ? • Introduire des augmentations tarifaires progressives et régulières liées à l’amélioration des services • Dépolitiser le processus tarifaire • Régulation des tarifs • Encadrement des recettes • Faire preuve de leadership

Merci !

Économie politique des

changements tarifaires : le cas

de la NWSC

Dr Eng Silver Mugisha, Directeur général de la NWSC

1er juin 2021La NWSC, une entreprise de services d’utilité publique dont le but est d’être

la première au monde...

Créée en 1972, la NWSC est une société

publique détenue entièrement par le

gouvernement ougandais.

Mandat : fournir des services d’eau et

d’assainissement dans les zones urbaines

sur une base commerciale et financièrement

viable.

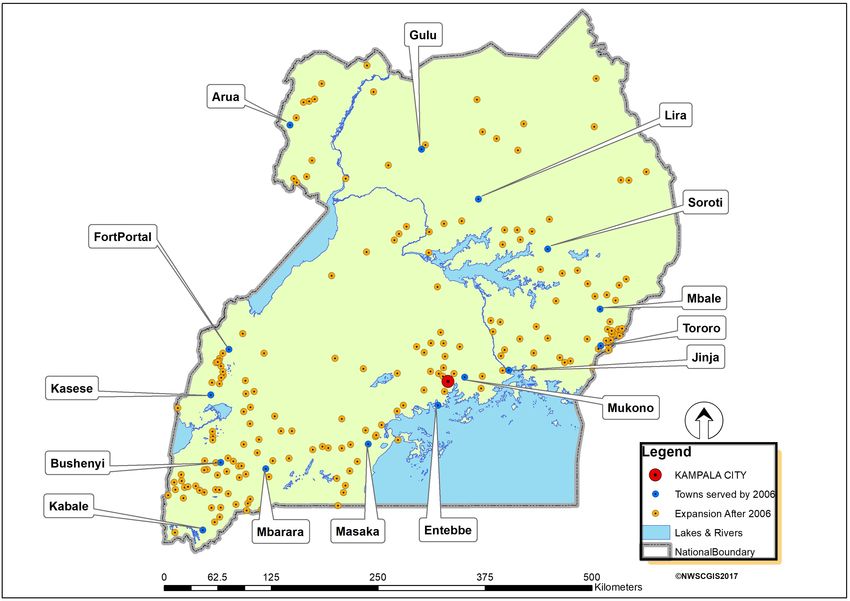

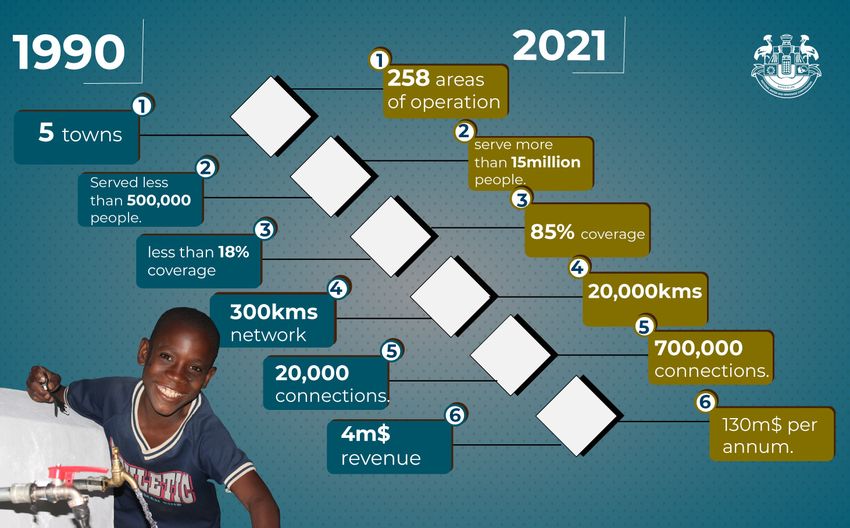

La NWSC offre ses services dans

258 villes/centres urbains ougandais.

Objectif : être la première entreprise de

services d’utilité publique orientée vers le

service à la clientèle dans le monde.

Mission : offrir de manière durable et

équitable des services d’eau et

d’assainissement rentables et de qualité pour

le plus grand plaisir de toutes les parties

prenantes, tout en préservant

l’environnement.Principales stratégies de la NWSC

§ Une vision et une stratégie à long terme bien définies.

§ Des programmes tactiques à court terme et à fort impact pour assurer la durabilité opérationnelle et financière.

§ La priorité est donnée à la croissance des infrastructures et les services aux pauvres.

§ La responsabilité des performances à tous les niveaux – une plus grande autonomie de gestion et des incitations fondées sur les

performances.

§ L’exploitation des technologies de l’information pour améliorer l’efficacité des opérations et la prestation de services.

§ Une attention toute particulière portée à l’engagement des parties prenantes et à la protection des sources d’eau.

§ L’engagement du personnel et l’investissement dans le développement des capacités et des compétences du personnel.

22/6/21

§ Une étroite collaboration avec les partenaires de développement.Les points essentiels de l’historique des performances de la NWSC

Indicateur de performance 1998 2011 2016 2018 2020 2021 (P*)

Nombre de villes desservies par la 12 24 174 236 258 258

NWSC

Couverture des services 48 % 75 % 76 % 74 70 70

Nombre total de raccordements 50 826 272 406 472 193 587 863 724 006 787 722

Nouveaux raccordements par an 3 317 25 633 38 836 50 341 61 521 63 716

Pourcentage des comptes facturés 65 % 99,8 % 99,8 % 99,8 % 100 % 100 %

selon la consommation d’eau mesurée

Personnel pour 1 000 raccordements 36 6 6 6 6 6

Efficacité de la collecte 60 % 98 % 105 % 100 % 92 93

Eau non génératrice de revenus 60 % 33 % 28 % 31 % 34 36

Chiffre d’affaires (en milliards de 388 463 457

21 132 276

shillings ougandais/an)

Excédent/déficit d’exploitation (avant

dépréciation) (en milliards de 8,0 (-) 30 (+) 62 (+) 92 (+) 103 (+) 101 (+)

shillings ougandais)Qu’entend-on par « tarification » ?

Une décision politique pour récupérer une partie ou la totalité

du coût de la prestation de services.

ENTREPRISE

DE SERVICES

CLIENTS $

D’UTILITÉ

PUBLIQUE

Les règles et

Prix/redevances

réglementations qui

payées aux

régissent l’application

services d’utilité

publique

Tarification des redevancesDe nombreuses entreprises de services d’utilité

publique dans la plupart des pays en

Économie développement rencontrent des problèmes :

• Faible couverture

politique des • Besoins élevés en matière de croissance et

d’investissement

tarifs • Financièrement non viable

• Forte dépendance au financement externe

• Faible financement par fonds propres§

NWSC – STRUCTURE TARIFAIRE ACTUELLE

Catégorie Shillings ougandais/mètre Dollars É.-U./mètre cube

cube

Bornes-fontaines publiques 1 060/= 0,29

National 3 516/= 0,96

Institution/gouvernement 3 558/= 0,97

Commercial :

• Les premiers 500 m3 par mois 4 220/= 1,15

• 501 à 1 500 m3 par mois 4 220/= 1,15

• Plus de 1 500 m3 par mois 3 373/=

Industriel

• Moins de 1 000 m3 par mois 4 220/= 0,92

• Plus de 1 000 m3 par mois, 2 500/= 2 500/= 0,68

• Moyenne commerciale 2 855/= 0,78

• Tarif pondéré moyen 3 827/= 1,05

TARIF D’ASSAINISSEMENT

Pour la catégorie nationale 75 % de la redevance sur l’eau

Pour les autres catégories 100 % de la redevance sur l’eau

q Tarif progressif par étape, les consommateurs les plus importants subventionnant les

consommateurs les moins importants, au tarif à la borne-fontaine (équité sociale).

q Tarif uniforme dans toutes les villes, subventions croisées entre les zones/villages

(équité sociale).

q Couvre les frais de fonctionnement et de maintenance, y compris les frais de

dépréciation, et les investissements mineurs.• Sensibilités à l’indexation des tarifs

• Nécessité de répondre au développement

Facteurs industriel – Tarif industriel

d’économie • Rhétorique des tarifs élevés

politique • Problèmes de conflits d’intérêts entre les

principales parties prenantes : les personnes

rencontrés concernées hésitent à approuver les

ajustements.• Un retard des

ajustements tarifaires

Influence de • Une croissance lente

ces facteurs des recettes

• Un retard des

investissements dans

les infrastructures• L’indexation des tarifs est effectuée annuellement en

petites quantités pour éviter des ajustements

Traiter les importants.

questions • Le tarif industriel est subventionné par le tarif national

et commercial.

d’économie • Sensibilisation et éducation continues des clients par le

biais d’un visuel simplifié des tranches tarifaires.

politique • Utilisation de la planification d’entreprise pour amener

les parties prenantes en désaccord à s’accorder.Tarification de l’eau en milieu urbain au Burkina Faso

Quel nouveau système de tarification pour

permettre aux plus pauvres d'accéder au

service public d'eau ?Présentation de l’ONEA Historique de l’ONEA • L’Office National de l’Eau et de l’Assainissement (ONEA) a été créé en juillet 1985, sous forme d’EPIC. • L’ONEA est responsable de l’approvisionnement en eau potable et l’assainissement en zone urbaine (> 10 000 hab). • Obligations Etat-ONEA définies dans un Cahier des charges (1er signé en 2003, 2ème signé en 2017), en matière de développement du service, de financement et d’exploitation • 1993 : ratification du premier Contrat-plan triennal entre l’ONEA et l’Etat (actuellement, 9ème contrat-plan 2019-2021), qui définit les objectifs sectoriels et les indicateurs de performance à respecter par l’ONEA (29 indicateurs d’ordres technique et financier). • L’ONEA est considérée comme une société de référence dans la sous région en termes de gestion et d’exploitation des services d’eau, et bénéficie de la confiance et l’appui de nombreux bailleurs de fond.

Contexte et chiffres clés

Chiffres clés

• 2018 :

• 59 centres, regroupant près de 5,6 M d’habitants,

dont Ouagadougou : 2,8 M habitants

• 400 000 abonnés actifs, dont 380 000 branchements particuliers (BP)

• 230 000 BP dans la seule région de la capitale Ouagadougou et

60 000 BP dans la deuxième ville Bobo-Dioulasso

• Taux de desserte de 91% : 69% par BP et 22% par BF

• 78,5 M m³ et 41 Md FCFA facturés,

soit un prix moyen TTC de 522 FCFA/m³

• Consommation moyenne : moins de 10,6 m³/mois/BP chez les particuliers, en

baisse depuis 2013

• Environ 9 personnes / branchement : soit une consommation spécifique d’un

peu moins de 40 l/j/hab en moyenneContexte et chiffres clés

Une forte croissance du nombre

d’abonnés

2013 – 2017 : croissance de 9%/an du

nombre d’abonnés particuliers

(+ 28 000 BP/an)

2013 – 2017 : croissance de 7%/an des

volumes vendus aux particuliers

Baisse des consommations unitaires

29Contexte et chiffres clés

Une forte croissance du nombre

d’abonnés

2013 – 2017 : croissance de 9%/an du

nombre d’abonnés particuliers

(+ 28 000 BP/an)

2013 – 2017 : croissance de 7%/an des

volumes vendus aux particuliers

Baisse des consommations unitaires

30Structure et ajustements tarifaires

Structure tarifaire actuelle (depuis juillet 2018)

BRANCHEMENTS BORNES FONTAINES/POSTE D’EAU AUTONOME/EAU BRUTE

Catégories particuliers et retraités : tarif ménage Particuliers s’approvisionnant directement aux bornes fontaines et postes d’eau

autonome

• Tranche de 0 à 8 m³……….................188 FCFA/m³ (0,3 €) • Le seau de 20 litres……………………5 FCFA

• Tranche de 9 m³ à 15 m³………..........463 FCFA/m³ (0,7 €) • La bassine de 40 litres……………….10 FCFA

• Tranche de 16 m³ à 25 m³ :…............ 663 FCFA/m³ (1,0 €) • Le fût de 220 litres…………………….60 FCFA

• Tranche de plus de 25 m³……….....1 104 FCFA/m³ (1,7 €)

• Redevance mensuelle ………1 000 FCFA/facture (1,5 €) Bornes-fontaines : 188 FCFA/m³ (sans limitation de plafond)

• Redevance assainissement autonome…...21 FCFA/m³ • Redevance assainissement (sans limitation de plafond) : 10 FCFA/m³

• Redevance assainissem. collectif … 60 FCFA/m³ (0,1 €)

TVA : 18% (consommation eau >50 m³) Postes d’eau autonome : 95 FCFA/m³ (sans limitation de plafond)

Catégorie grandes maisons, industries, communes, collectivités, • Redevance assainissement (sans limitation de plafond) : 10 FCFA/m³

administrations : tarif société

• Tarif unique (sans tranche)……....1 104 FCFA/m³ (1,7 €)

• Redevance service des abonnés….1 000 FCFA/facture Eau brute : 439 FCFA/m³ (sans limitation de plafond)

• Redevance assainissement autonome......21 FCFA/m³ • Redevance assainissement (sans limitation de plafond) : 52 FCFA/m³

• Redevance assainissement collectif.........90 FCFA/m³ N.B. : La redevance assainissement collectif concerne tous les clients raccordés au

TVA de 18% sans abattement réseau d’égout et la redevance assainissement autonome concerne les autresStructure et ajustements tarifaires

Ajustements tarifaires précédents

Assainissement

Eau potable

(autonome/collectif)

FCFA/m³ 2002 2003 Tranches 2008 Tranches 2014 2018 Depuis 2002

BP

0 - 6 m3 180 188 0 - 8 m3 188 0 - 8 m3 188 188 21 / 60

7 - 30 m3 377 393 9 - 15 m3 430 9 - 15 m3 445 463 21 / 60

> 30 m3 998 1 040 16 - 30 m3 509 16 - 25 m3 535 663 21 / 60

> 30 m3 1 040 > 25 m3 1 070 1 104 21 / 60

PROFESSION. 998 1 040 1 070 1 070 1 104 21 / 90

BF 186 188 188 188 188 10

REDEVANCE 1 000 1 000 1 000 1 000 1 000Contexte et chiffres clés

Tarifs moyens aux abonnés

Importantes subventions croisées entre catégories d’abonnés (situation 2012)

FCFA/m³ (hors Rapport / tarif % volumes Subventions

Catégorie d’abonnés

redev) moyen vendus (M FCFA)

Ménages 408 92% 58% 1 188,8

Bornes fontaines 190 43% 25% 3 560,5

Gdes maisons et industries 1031 232% 5% -1 596,1

Administration 1039 234% 10% -3 370,2

Communes et collectiv 1030 232% 0% -132,3

Quartiers périphériques 189 43% 2% 349,2

Tarif moyen 444 100% 100% 0Contexte et chiffres clés

Financement des investissements

• Santé financière satisfaisante : CA en hausse et CAF moyenne de 12 Md FCFA

entre 2012 et 2017 (18 M €).

• Investissements : 300 Md FCFA (= 460 M €) sur la période 2005 – 2017, en

moyenne 87% du CA.

• Financement à 47% par dons, 38% par emprunts, 15% par autofinancement

• Service de la dette en 2017 à 7,9 Md FCFA =3 108 FCFA/m3,

pic en 2021 à 10,3 Md FCFA = 120 FCFA/m

(investissements de 2000 à 2010 par financements rétrocédés par l’Etat).

• Besoins en investissements futurs pour atteindre les ODD : 135 Md FCFA sur la

période 2019 – 2023 (205 M €)

Nécessité de trouver d’autres sources de financements tout en limitant le poids du service de la dette

34Problématique et limites du modèle de tarification actuel

Récapitulatif des défis pour l’ONEA

• Objectifs ODD : atteinte de la desserte universelle en 2030

Défis :

• Taux d’inactivité des BP encore élevé et consommation moyenne en

baisse ;

• Taux de desserte encore faible dans les centres secondaires où :

• les nouveaux abonnés auront probablement des consommations moins

élevées;

• le prix moyen est plus faible et les besoins en investissements sont plus

importants ;

• Investissements importants à réaliser mais pic du service de la dette en

2021 et baisse du CA/abonné ;

• Affaiblissement de la gouvernance (en particulier maîtrise d’ouvrage et

passation de marché) à la suite de changements managériaux ces

dernières années : ralentissement des programmes de branchements.

35Problématique et limites du modèle de tarification actuel

Avantages et inconvénients de la tarification

par tranche

• L’équité, du fait des subventions croisées entre Les ménages démunis mais nombreux

les gros consommateurs (ménages riches ?) et peuvent dépasser la tranche sociale ;

les petits consommateurs (ménages pauvres ?);

Les gros consommateurs (entreprises) sont

• L’accès à l’eau potable aux ménages les plus pénalisés et peuvent chercher d’autres

pauvres est favorisé et la santé publique s’en sources, réduisant les subventions croisées ;

retrouve améliorée ;

Le taux de raccordement des ménages les

• L’incitation aux économies d’eau ; plus pauvres reste faible et l’impact en

• Le tarif le plus élevé est égal au coût marginal termes de santé publique peu vérifié.

de long terme et le tarif moyen couvre les

coûts d’exploitation.

Alternative : tarification volumétrique au coût marginal avec rabais ; meilleure

efficacité économique mais inapplicable au Burkina Faso ? (pas de données

détaillées / cadastre de la caisse national de sécurité sociale)Pistes de réflexion pour l’évolution de la tarification

Pistes de réflexion

• Tarification différentiée par taille de ménages

• Difficulté de comptabiliser le nombre de ménages par branchement, définition floue

d’un ménage au Burkina Faso

• Priorisation de l’ONEA de la multiplication du nombre de compteurs à l’intérieur des

parcelles

• Tarification glissante à la « tunisienne » (sur le modèle de la SONEDE)

• Efficacité économique par rapport à une tarification par tranche simple mais peut être

moins favorable pour ménages pauvres et nombreux

• Tarification différentiée par centre

• Efficacité économique mais équité questionnable et difficultés d’applicationPlace aux échanges !

38Merci !

Vous pouvez aussi lire