DOSSIER SPECIAL ASSURANCE BANQUE FINANCE

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

L’essentiel des problématiques et des enjeux – juin 2011

DOSSIER SPECIAL ASSURANCE‐BANQUE‐FINANCE

Au sommaire par grands thèmes

A travers les différentes études réalisées ces derniers 1. Les marchés :

mois, le Groupe Xerfi propose dans ce dossier spécial un l’assurance auto, l’assurance vie, l’assurance santé, les

tour d’horizon des problématiques et enjeux auxquels marchés de niches en assurance dommages, les marchés

sont confrontés les professionnels de l’assurance, de la de niches dans la banque, l’affacturage et l’assurance

banque et de la finance. crédit, la gestion de patrimoine.

Ce dossier recense les communiqués de presse relatifs 2. Les métiers :

aux différentes études et donne accès à la présentation les CGPI, les experts en assurance.

synthétique de chacune d’entre elles.

3. La distribution :

Ce dossier permet également d’accéder à la base les courtiers et les comparateurs dans la banque et

d’intelligence sectorielle du Groupe Xerfi à travers les l’assurance, l’assurance et le multicanal, les courtiers

extraits d’une sélection d’études. d’assurance.

4. Les approches par clients :

le small business dans l’assurance, la banque et les

jeunes, les marchés des TPE dans la banque.

4. L’accès aux études sectorielles :

L’épargne retraite et salariale, le marché de l’assurance

en France.

Dossier spécial assurance ‐ banque ‐ finance – juin 2011

Assurance auto : les politiques tarifaires entre contraintes techniques et intensification de la concurrence

XERFI vient de publier une étude approfondie, après plusieurs semaines d’enquêtes et d’analyses, sous le titre :

« Le marché de l’assurance automobile – décryptage du jeu concurrentiel et stratégie des opérateurs face à l’intensification de la compétition ».

Auteur de l’étude : Sabine Gräfe.

Voici quelques‐uns des principaux enseignements de cette analyse de 200 pages :

Malgré des perspectives de croissance limitées, les acteurs de l’assurance de 2,5% des cotisations, selon les prévisions des experts de Xerfi dans cette

automobile sont de plus en plus nombreux. Pourquoi un tel activisme dans étude. De quoi soutenir la croissance du marché de l’assurance automobile,

un marché saturé ? Pourquoi une telle compétition alors que les opérateurs sans pour autant céder à l’euphorie.

doivent impérativement redresser leurs résultats techniques en raison de la

hausse de la sinistralité ? C’est que l’assurance automobile demeure un La bataille des parts de marché est engagée

formidable produit d’appel et/ou de fidélisation de la clientèle.

La bataille pour gagner des parts de marché sur les concurrents promet en

Les prévisions de croissance des cotisations en assurance automobile effet d’être acharnée. La Banque Postale à la fin de l’année ou encore

unités : %, variations annuelles, taux de croissance annuel moyen entre 2010 et 2012

l’anglais Admiral, qui entend dupliquer son modèle Internet en France,

figurent parmi les nouveaux venus de l’assurance automobile, un marché de

renouvellement pour l’essentiel. D’autres acteurs redoublent, eux, d’efforts à

l’image du Crédit Agricole, avec une nouvelle offre et une vaste campagne de

communication à la clé. Sans oublier que certains opérateurs, un moment en

retrait, sont repartis à l’assaut comme la Société Générale et la plupart des

établissements bancaires.

La nécessité de stratégies de « variété »

Pour fidéliser leurs meilleurs clients, voire en conquérir de nouveaux, les

assureurs automobiles poussent toujours plus loin le travail de

segmentation de leur offre avec pour principal objectif d’affiner leurs tarifs.

C’est aussi une façon de répondre aux attentes des consommateurs à la

recherche du « juste prix ». La multiplication des forfaits kilométriques

annuels s’inscrit dans cette démarche de payer le juste prix.

Estimations et prévisions Xerfi Research - Source primaire : FFSA

Avec cette modulation des tarifs, le marché de l’assurance automobile est en

Dans ce contexte, l’année 2010 va marquer une rupture. Après plusieurs quelque sorte en train de passer d’une logique de masse à une logique de

années de baisse ou de stagnation, les tarifs sont clairement repartis à la sur‐mesure de masse. Ces stratégies de « variété » permettent aussi

hausse. Et la tendance devrait se poursuivre en 2011 avec une augmentation d’améliorer la perception par l’assuré du niveau de service rendu. Cette

Contact presse : 01.53.21.81.51 – presse@xerfi.fr

Dossier spécial assurance ‐ banque ‐ finance – juin 2011

diversité est en outre susceptible de générer des revenus complémentaires distinctes : full web avec Allsecur à un tarif attractif, eAllianz auto sur le site

pour les assureurs, en augmentant l’équipement des clients en garanties d’Assurland et un site éponyme à un prix intermédiaire entre celui d’Allsecur

et/ou options supplémentaires. et l’offre traditionnelle, enfin un contrat classique.

L’optimisation de la gestion des sinistres constitue un autre levier à actionner

par les acteurs du secteur pour fidéliser leurs clients et maîtriser leurs coûts. Les rapports de force sur le terrain

La mise en place de modalités appropriées chez leurs prestataires est un

impératif s’ils veulent garantir une prise en charge et une qualité de service

irréprochables mais aussi éviter tout dérapage de leurs coûts. C’est le sens

des initiatives déployées par nombre d’opérateurs comme la mutualisation

des moyens, la mise en place de cahier des charges précis ou encore le

développement de l’expertise et du contrôle à distance.

Internet, un nouvel outil manié avec prudence

Les offensives portent également sur les modes de distribution. Les

plateformes téléphoniques et Internet représentent en effet un formidable

outil au service des clients et prospects pour le préachat et le

développement de services « après‐vente ». Des développements qui

mènent tout droit à une refonte des dispositifs, voire des modèles de

rémunération.

Cette montée en puissance du rôle d’Internet est un vaste chantier où les

acteurs de l’assurance automobile avancent toutefois avec prudence. Il leur

faut en effet ménager leurs réseaux d’agents généraux, pierres angulaires

des dispositifs commerciaux et principaux contributeurs au chiffre d’affaires

sur le marché des risques aux particuliers. Il leur faut aussi veiller à ne pas

cannibaliser leurs différents modes de distribution.

Le choix du dispositif multicanal s’est ainsi imposé chez nombre d’entre eux

comme la Macif, la Maif, les MMA ou encore la GMF. Tandis que de son côté,

Axa a osé le pari de la cohabitation de deux offres (« traditionnelle » et Source : Xerfi Research d’après opérateurs

Internet) sous une marque unique. Allianz propose, lui, trois offres

PRESENTATION DE L’ETUDE cliquez ici

Contact presse : 01.53.21.81.51 – presse@xerfi.fr

Dossier spécial assurance ‐ banque ‐ finance – juin 2011

L’assurance vie, un secteur toujours porteur dans un environnement plus complexe

XERFI vient de publier une étude approfondie, après plusieurs semaines d’enquêtes et d’analyses, sous le titre :

« Le marché de l’assurance vie – perspectives à l’horizon 2011, forces en présence et panorama des circuits de distribution ».

Auteur de l’étude : Sabine Gräfe.

Voici quelques‐uns des principaux enseignements de cette analyse de 230 pages :

Les facteurs de soutien à l’assurance vie sont légion, la tempête financière Les acteurs du marché de l’assurance vie devront pourtant composer avec des

désormais passée. La persistance d’un contexte très anxiogène, les éléments beaucoup moins porteurs selon l’analyse de Xerfi tels que :

interrogations sur le financement de la retraite, la volatilité boursière ou

encore la faible rémunération de l’épargne réglementée favorisent de fait la La fragilité de l’environnement financier ;

croissance du secteur. L’assurance vie progressera ainsi d’environ 7% par an Le peu d’appétence des Français pour les unités de compte ;

en moyenne d’ici à 2011, selon les prévisions exclusives des experts de

Xerfi dans cette étude. Le durcissement de la fiscalité ;

Les prévisions de croissance de l’assurance vie Le renforcement du devoir de conseil ;

unités : %, variations annuelles, taux de croissance annuel moyen entre 2010 et 2012

Les futures exigences et contraintes de Solvabilité II.

Deux grands types d’initiatives à l’œuvre

Cet environnement plus complexe se combine avec les exigences accrues des

clients depuis la crise. Dans ces conditions, les opérateurs doivent préserver

leur rentabilité mais aussi l’attractivité de leurs contrats. Une équation

délicate qui a conduit les acteurs du marché à privilégier deux grands axes,

selon le décryptage des forces en présence menée dans cette étude de Xerfi.

La première initiative est la satisfaction des clients. Celle‐ci repose sur

l’innovation (nouvelles options, nouvelles garanties, …), y compris sur les

nouveaux produits à l’image des contrats à annuités variables afin d’apporter

une réponse « sécurisée » à l’enjeu des retraites. Mais ils sont peu nombreux

(Axa, Allianz, AG2R‐La Mondiale et LCL) à s’être lancés tenter par cette

alternative aux fonds en euros. Une segmentation plus fine des offres est aussi

à l’œuvre. A cet égard, les opérateurs portent une attention toute particulière

aux mass affluent.

Perspectives Xerfi Research - source primaire : FFSA

La deuxième piste retenue par les assureurs est l’optimisation de leurs

dispositifs commerciaux. Le succès rencontré par les modèles des CGPI et des

Contact presse : 01.53.21.81.51 – presse@xerfi.frDossier spécial assurance ‐ banque ‐ finance – juin 2011

pure players auprès de la clientèle mass affluent n’y est pas étranger. La

maturité d’Internet et la problématique du conseil ont également incité les

opérateurs à rationaliser leurs dispositifs. C’est le sens des programmes de

formation dédiés ou d’outils destinés à faciliter le dialogue avec l’épargnant. PRESENTATION DE L’ETUDE cliquez ici

La montée en puissance de la multidistribution constitue également un levier

actionné par les acteurs pour toucher un maximum de prospects et/ou clients.

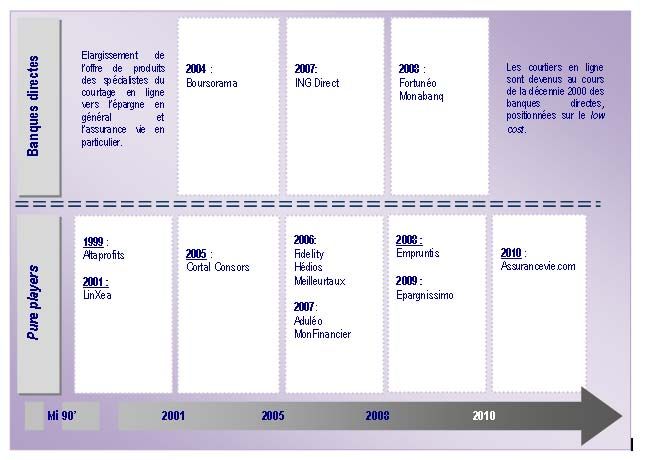

Un intérêt marqué pour Internet

Dans le cadre d’un dispositif multicanal, le canal Internet suscite le plus grand

intérêt. Mais entre un Generali qui dispose d’une offre Internet sur son site et

a développé des solutions clés en main pour des distributeurs en ligne et un

Axa qui attaque le marché via sa filiale Direct Assurance, les choix sont loin

d’être arrêtés en matière de vente d’assurance vie sur Internet.

L’offre s’étoffe sur la toile sous l’impulsion des pure players

Source : Xerfi Research. Liste non exhaustive

Contact presse : 01.53.21.81.51 – presse@xerfi.frDossier spécial assurance ‐ banque ‐ finance – juin 2011

L

L’’aassssuurraannccee ssaannttéé àà ll’’èèrree dduu ppiilloottaaggee ddee llaa ffiilliièèrree ddee ssooiinnss

PRECEPTA vient de publier une étude approfondie, après plusieurs mois d’enquêtes, sous le titre :

« Les stratégies dans l’assurance santé – Nouvelles approches de la gestion du risque et fidélisation client.

Auteur de l’étude : Emmanuel Sève.

Voici les principaux enseignements de cette analyse de 440 pages :

Le métier de complémentaire santé se sophistique et entre dans l’ère L’implication croissante des OCAM (Organismes complémentaires

de la gestion du risque santé. Cette volonté de dépasser le rôle de d’assurance maladie) en matière de gestion du risque a quatre

complémentaire « aveugle » du régime obligatoire d’assurance maladie principaux objectifs. Le premier d’entre eux vise à peser sur les coûts.

passe entre autres par la gestion de réseaux de professionnels de santé, Le second ambitionne d’améliorer la qualité des prestations. Enfin les

l’intégration de l’offre de soins, l’orientation et l’accompagnement des OCAM cherchent à différencier leur offre et à gagner en légitimité

assurés, la prévention, etc. L’enjeu est crucial pour une profession qui auprès des autorités de tutelle de manière à orienter une nouvelle

évolue dans un marché à la fois très attractif (qui a plus que doublé en répartition des rôles avec le régime obligatoire.

10 ans) mais totalement saturé (93% de la population équipée, près de

800 intervenants). Ce dernier aspect, de légitimation, est décisif. La forte détérioration

des comptes de l’assurance maladie liée à la crise ouvre en effet la voie

Perspectives du marché de la complémentaire santé à de nouveaux transferts de charges du régime obligatoire vers les

unités : montant des cotisations de complémentaire santé en milliards d’euros,

croissance et taux de croissance annuelle moyen en % organismes complémentaires. Et les scenarii d’impacts dépendent des

Relèvement Fiscalisation contrats modalités de ces désengagements (transferts de dépenses de santé,

responsables

taxe CMUc (*) taxes ou refonte plus radicale à travers un bouclier sanitaire, etc.) et de

50 12%

45

40 10%

la nature des postes de dépenses de santé concernés.

33,7 35,1

35 30 ,5 31,8

28,8 8%

30 26,0 27,4

24 ,5

25

20

17,6 18,8 20,5

22,6 6%

Alors que les avantages fiscaux et sociaux des acteurs sont sur la

4%

15

10

2%

sellette (fiscalisation des contrats responsables en 2011, remise en

5

0 0% cause des avantages du collectif par la Cour des comptes), l’implication

20 01 200 2 2003 2 004 20 05 200 6 2007 2 008 20 09 201 0e 2011 p 2 012p

Cotisa tio ns Croissance

des OCAM pour peser sur ces arbitrages et étendre leurs marges de

TCAM 2008-12p : +5,3%

manoeuvre dans la gestion du risque devient impérative,

TCAM 2001-05 : +8,6% TCAM 2005-08 : +5,6%

(Dossier spécial assurance ‐ banque ‐ finance – juin 2011

une nouvelle étape dans la structuration du secteur a été franchie entre une logique d’information et d’orientation des assurés

2009 et 2010. (Guidhospi chez Swiss Life, Owih chez Maaf et MMA,

ComparHospit chez Malakoff Médéric, Priorité Santé Mutualiste

Coup sur coup, Malakoff Médéric et Harmonie Mutuelles (6 millions au sein de la Mutualité française). L’enjeu majeur pour ces

d’assurés au total) se sont associés pour créer Kalivia. De son côté, Axa dispositifs concurrents consiste à s’imposer comme « le »

a reconfiguré son offre en lançant une nouvelle plateforme de services référentiel d’orientation des assurés dans les soins hospitaliers ;

Itelis (en association avec Mutuelle Mieux Etre). Autre exemple : PRO

Imposer son rapport de force en intégrant l’offre de soins :

BTP a rejoint Groupama pour constituer Sévéane. Parallèlement, la

l’intégration verticale est une piste que seule la Mutualité

Mutualité française a initié depuis 2008 son propre projet, Priorité

française a jusqu’ici explorée, avec aujourd’hui des ambitions

Santé Mutualiste. Et la MGEN s’est engagée dans le conventionnement

fortes dans les soins hospitaliers. Outre l’effet taille et les

de professionnels de santé. Elle a créé à cet effet un réseau fermé de

capacités financières conséquentes nécessaires, deux

1 800 opticiens en 2008.

conditions apparaissent nécessaires pour mener une telle

Dépasser les limites du modèle de centrale d’achat stratégie d’intégration : la capacité à optimiser la gestion d’un

autre métier et celle à orienter les assurés vers le réseau

La maîtrise des coûts inflationnistes, surtout en optique et en dentaire, constitué.

était au cœur des premières démarches de gestion du risque en santé.

Le modèle de simple centrale d’achat (négociation prix/volume) s’est Approches alternatives à la centrale d’achat

toutefois avéré insatisfaisant. La capacité à diminuer les charges a en pour piloter la filière de soins

effet peiné à faire ses preuves compte tenu des coûts de constitution et

Centrale d’achat

de fonctionnement efficace de réseaux de professionnels de santé. (négociation prix / volume)

Pour contourner l’obstacle de leur faible emprise sur certaines

professions de santé et mieux piloter la filière de soins, les OCAM Options alternatives pour piloter la filière de soins

disposent de 3 options alternatives :

Rééquilibrer le rapport de force avec les professionnels de

santé : c’est tout l’enjeu d’une recherche impérative d’effet

taille pour les réseaux. Mais cette voie n’est pas la seule. Le Rééquilibrer Contourner Imposer son

développement de conventionnements des professionnels de le rapport de force les prestataires rapport de force

santé peut en particulier s’appuyer sur les réformes en cours du

Proposer un nouveau jeu

système de santé (loi HPST, etc.) ; gagnant-gagnant aux Orienter

Intégrer l’offre

professionnels de santé les assurés

Contourner les prestataires de soins : c’est aujourd’hui l’une

des options clés pour les organismes complémentaires et les

plateformes de gestion du risque dans les soins hospitaliers,

poste qui pèse de plus en plus lourd dans leurs prestations de Source : Precepta

remboursements. De nouveaux services s’appuient ainsi sur PRESENTATION DE L’ETUDE cliquez ici

Contact presse : 01.53.21.81.51 – presse@xerfi.frDossier spécial assurance ‐ banque ‐ finance – juin 2011

Les marchés de niche en assurance dommages suscitent toutes les convoitises

XERFI vient de publier une étude approfondie, après plusieurs semaines d’enquêtes et d’analyses, sous le titre :

« Les marchés de niche dans l’assurance dommages – Garanties loyers impayés, moyens de paiement, annulation voyage, produits nomades

et animaux domestiques : Positionnement des acteurs et potentiel de croissance par niche».

Auteur de l’étude : Laure‐Anne Warlin.

Voici quelques‐uns des principaux enseignements de cette analyse de 130 pages :

Les marchés de niche constituent un véritable relais de croissance pour les

professionnels de l’assurance dommages. Ils généreront 2,5 milliards L’engouement pour ces produits se traduit par une offre foisonnante et

d’euros de chiffre d’affaires à l’horizon 2015, selon les prévisions innovante, comme en témoigne le lancement de la garantie pension

exclusives des experts de Xerfi. Ces segments (garanties loyers impayés, alimentaire impayée du courtier Solly Azar en 2010. Ces niches, au poids

moyens de paiement, annulation voyage, produits nomades, animaux économique modeste par comparaison avec les autres segments de

domestiques…) représentent donc une manne conséquente à capter pour l’assurance dommages, se distinguent par leur fort potentiel de

les opérateurs confrontés à la saturation de leurs marchés traditionnels croissance.

(auto, MRH).

Des perspectives hétérogènes

Les cinq grands segments porteurs

L’analyse de Xerfi livre des prévisions pour les 5 niches les plus porteuses :

VOYAGES ANIMAUX

l’assurance loyers impayés est promise à un bel avenir grâce au

+ soutien de plusieurs facteurs (envolée des loyers au niveau

++ MOYENS DE PAIEMENT

national, importance du nombre de logements dans le parc locatif

+ privé, instabilité du contexte économique ou encore dispositifs

réglementaires) ;

l’assurance moyens de paiement constitue une source de marges

MARCHÉS DE NICHE considérables pour les acteurs. Sa croissance sera au moins

A L’HORIZON 2015 : équivalente à celle des souscriptions de nouvelles cartes bancaires,

soit 3 à 5% par an en moyenne ;

2,5 milliards d’euros

l’assurance voyage, estimée par Xerfi autour de 300 millions d’euros

à l’horizon 2015, est encore sous‐exploitée aujourd’hui. La

HIGH TECH sensibilisation accrue des voyageurs aux nouveaux types de risques

LOYERS

(climatiques, politiques, sanitaires…) profitera à ce marché ;

+++ ++

l’assurance produits nomades ou l’extension de garantie présente

des perspectives prometteuses liées à la forte augmentation des

Méthodologie : la taille des bulles est proportionnelle à l’importance attribuée à chaque

marché et le nombre de + est fonction de la croissance estimée à l’horizon 2015

ventes de produits high‐tech (multiplication des ventes de

Source : Xerfi Research smartphones par 11 en 3 ans) ;

Contact presse : 01.53.21.81.51 – presse@xerfi.frDossier spécial assurance ‐ banque ‐ finance – juin 2011

l’assurance animaux domestiques dépassera 100 millions d’euros à

PRESENTATION DE L’ETUDE cliquez ici

l’horizon 2015, selon les prévisions de Xerfi. Seuls 2% environ des

chiens et chats sont assurés aujourd’hui mais cette proportion est

appelée à progresser sous l’effet de plusieurs mutations

socioculturelles.

La fidélisation des clients existants et la conquête de nouveaux prospects

sont des enjeux clés sur les marchés de niches. De plus, ces produits peuvent

apporter aux opérateurs des gains en termes d’image. Il s’agit néanmoins

d’un pari à double tranchant pour les acteurs si ceux‐ci négligent certains

paramètres.

Trois grands types d’acteurs aux logiques d’approche

spécifiques

Selon leur profil, les professionnels de l’assurance ont une logique

d’approche différente des marchés de niche, notamment en termes de

stratégies de distribution. Afin de mieux les cerner, les experts de Xerfi ont

étudié les principaux types d’opérateurs :

les courtiers grossistes (SPB, April…), surtout concepteurs de

produits, se distinguent par leur capacité à innover. Leur modèle

historique de BtoBtoC évolue de plus en plus vers une vente directe

au client final grâce à des sites Internet spécifiques ;

les assureurs traditionnels, engagés dans une logique d’hyper‐

segmentation de l’offre, jouent sur les synergies de groupe,

notamment avec leurs filiales d’assistance pour proposer des offres

très complètes (Axa, Generali…) ;

les bancassureurs disposent souvent d’une force de frappe puissante

grâce à des réseaux physiques denses et peuvent s’appuyer pour

certains d’entre eux sur une filiale d’assurance intégrée comme

Pacifica pour Le Crédit Agricole‐LCL.

Contact presse : 01.53.21.81.51 – presse@xerfi.frDossier spécial assurance ‐ banque ‐ finance – juin 2011

Les marchés de niche séduisent de plus en plus les banques

XERFI vient de publier une étude approfondie, après plusieurs semaines d’enquêtes et d’analyses, sous le titre :

« Les marchés de niche dans la banque – services à la personne, télésurveillance, microfinance, expatriés, transferts d’argent, téléphonie mobile :

analyse des offres et positionnements des opérateurs».

Auteur de l’étude : Nathalie Morteau.

Voici quelques‐uns des principaux enseignements de cette analyse de 180 pages :

Les services à la personne et la télésurveillance arrivent en tête des

marchés de niche convoités par les banques. Suivent la microfinance, les Des objectifs variables selon les marchés

services aux expatriés, les transferts d’argent et la téléphonie mobile, selon

le panorama établi par les experts de Xerfi dans cette étude.

L’inéluctable et nécessaire diversification des banques

Ces produits et services bancaires ou non offrent en effet un potentiel de

croissance et de rentabilité indéniable aux établissements financiers,

confrontés à la saturation du mass market. Face au ralentissement des

revenus de la banque de détail mais aussi au tassement des marges

d’intermédiation et aux tensions sur le prix des services, ces niches

constituent une occasion d’élargir sa base de clientèle et d’accroître le taux

d’équipement de ses clients.

Relais de croissance, ces activités permettent aussi aux banques de

valoriser leur savoir‐faire, fidéliser leur clientèle et véhiculer une image

positive. Un établissement positionné sur la microfinance pourra en effet

revendiquer une image de banque solidaire. La diversification des

établissements financiers vers des produits et services extra‐bancaires n’est

pas nouvelle. Mais le phénomène s’est amplifié sous la pression de la

concurrence.

Les logiques et les objectifs recherchés sur ces activités varient d’un acteur

à l’autre. Il ressort toutefois de l’étude réalisée par Xerfi que les banques se

sont toutes ruées sur au moins quatre de ces six marchés de niche (sauf la

Banque Postale). Source : Xerfi Research

Contact presse : 01.53.21.81.51 – presse@xerfi.frDossier spécial assurance ‐ banque ‐ finance – juin 2011

Si les établissements financiers sont partis à l’assaut de ces activités en L’ensemble des banques manifeste son intérêt pour la

ordre dispersé, l’étude de Xerfi a toutefois permis de distinguer entre les microfinance ;

banques présentes sur l’ensemble des niches (Société Générale par

exemple) et celles actives sur un nombre plus restreint de marchés mais de Les positionnements sont les plus hétérogènes sur le marché des

manière plus offensive. expatriés ;

Le manque d’innovation est flagrant dans les transferts d’argent ;

Les objectifs de conquête et fidélisation

Le segment de la téléphonie mobile est le moins développé.

Pour assurer la visibilité de leur offre extrabancaire, les banques doivent

impérativement former leur réseau ou mettre celle‐ci en ligne, sur des sites

dédiés ou non. Elles doivent aussi veiller à inscrire ces activités de niche en

cohérence avec leur identité. Les établissements bancaires auraient aussi

tout intérêt à se présenter comme un partenaire de la vie quotidienne.

Faute de quoi, la perception par les clients de banques ancrées dans une

logique purement commerciale en sortira considérablement renforcée.

PRESENTATION DE L’ETUDE cliquez ici

Source : Xerfi Research, d’après opérateurs

Des offres peu innovantes

Encadrées et réglementées, les activités bancaires pêchent par leur

manque d’innovation. L’identification par Xerfi des spécificités de chaque

marché de niche et des modes opératoires (création de filiale,

partenariat…) des banques révèlent ainsi que :

L’offre est peu différenciée dans les services à la personne ;

Les logiques de déploiement varient sensiblement dans la

télésurveillance où tous les acteurs sont présents ;

2

Contact presse : 01.53.21.81.51 – presse@xerfi.frDossier spécial assurance ‐ banque ‐ finance – juin 2011

Une embellie à confirmer pour les affactureurs et les assureurs crédit

XERFI vient de publier une étude approfondie, après plusieurs semaines d’enquêtes et d’analyses, sous le titre :

« Affacturage et assurance crédit ‐ perspectives à l’horizon 2012, panorama concurrentiel et stratégies de croissance ».

Auteur de l’étude : Sabine Gräfe.

Voici quelques‐uns des principaux enseignements de cette analyse de 190 pages :

Le pire est passé mais la prudence reste de mise. Le chiffre d’affaires des Cette embellie observée début 2011 reste toutefois à confirmer. L’élan

affactureurs a littéralement bondi en 2010 tandis que les assureurs crédit retrouvé de l’économie française montre en effet des premiers signes

ont enregistré une amélioration spectaculaire de leurs ratios combinés. Ces d’essoufflement. La croissance française restera inférieure à 1,5% à

professions ont en réalité profité du retour de la croissance économique l’horizon 2012, selon le scénario exclusif de Xerfi. Et même si factors et

mais aussi d’une réduction du nombre de défaillances et des mesures de assureurs crédit devraient tirer parti du regain d’activité du pays ces deux

rigueur prises dès la fin de 2008. Les opérateurs devraient aussi bénéficier de prochaines années, les structures de coûts resteront sous surveillance.

la sensibilité accrue des entreprises quant à l’optimisation de leurs postes

clients. Recentrer l’organisation sur les clients

L’évolution des défaillances d’entreprises Au‐delà des chantiers en cours pour gagner en productivité et dégager des

unité : %, variations annuelles du chiffre d’affaires synergies, les acteurs s’efforcent de recentrer leur organisation sur les

clients. Un recentrage qui vise à améliorer la qualité des prestations et la

productivité commerciale. C’est notamment le cas d’Heuler Hermes avec

son plan Excellence 2001‐2013 mais aussi de General Electric qui vient de

finaliser la restructuration de son pôle financement des entreprises au sein

de GE Capital.

L’impératif de dynamiser les revenus

Ces deux professions devront de surcroît prouver leur capacité à dynamiser

leurs revenus. Les experts de Xerfi ont identifié trois leviers d’action

prioritaires :

1/ les politiques commerciales. Face à des modèles devenus multi‐réseaux

et multi‐enseignes, les assureurs crédit mêlent vente directe, recours aux

courtiers et aux partenariats. L’exemple le plus abouti reste celui de la

Estimations et prévisions Xerfi Research. Source BODAAC, traitement INSEE.. Coface, évoluant dans le giron du groupe BPCE. Les banques et leurs filiales

3

Contact presse : 01.53.21.81.51 – presse@xerfi.frDossier spécial assurance ‐ banque ‐ finance – juin 2011

d’affacturage misent elles sur les ventes croisées entre leurs différentes

activités, le courtage et les accords de distribution. Pour leur part, les 2/ les politiques produits/services. Pour proposer des contrats adaptés à

factors bancaires cultivent l’avantage procuré par le réseau d’agences de des cibles précises, des besoins ou des situations clairement identifiées, la

leur maison‐mère qui regroupe leurs expertises dans des espaces dédiés plupart des assureurs et factors parient sur un travail de segmentation des

aux clients entreprises ; sociétés. Des offres spécifiques sont aussi de plus en plus réservées aux

créateurs d’entreprises. Formules sur‐mesure pour les grands comptes,

contrats pour les multinationales jusqu’aux offres épurées pour les TPE et

Le modèle multi-réseaux multi-enseignes les professionnels sont autant d’exemples des avancées réalisées. GE

de Crédit Agricole Leasign & Factoring France a même innové en 2009 avec son site, ww.jefinancemapme.com ;

3/ l’international. Déjà très présents à l’international, les grands de

l’assurance crédit visent désormais les marchés en croissance comme les

pays émergents. Chez la plupart des factors, l’adhésion à l’un des deux

réseaux internationaux d’affacturage (FCI et IFG) domine. Les factors

bancaires se déploient également à l’international en s’appuyant sur les

filiales locales de leur maison‐mère à l’image de BNP Paribas où l’Italie et le

Benelux constituent ses deux autres marchés domestiques en Europe. Des

projets de plateformes bancaires commencent également à émerger.

PRESENTATION DE L’ETUDE cliquez ici

Note : les parts de marché sont calculées sur la base du chiffre d’affaires factorable -Source : Xerfi Research,

d’après opérateurs

Contact presse : 01.53.21.81.51 – presse@xerfi.frDossier spécial assurance ‐ banque ‐ finance – juin 2011

La concurrence monte d’un cran dans la gestion de patrimoine

XERFI vient de publier une étude approfondie, après plusieurs semaines d’enquêtes et d’analyses, sous le titre :

« La gestion de patrimoine – Du retail banking à la gestion de fortune : quelles stratégies face au durcissement du jeu concurrentiel ? ».

Auteur de l’étude : Nathalie Morteau.

Voici quelques‐uns des principaux enseignements de cette analyse de 170 pages :

Du retail banking à la gestion de fortune, le marché de la gestion de Palmarès des acteurs de la banque privée en France (1)

patrimoine est en ébullition. Cette exacerbation de la concurrence

s’explique par plusieurs facteurs. L’amélioration des expertises proposées

par niveaux de patrimoine, l’optimisation ou la structuration de filières

patrimoniales dans les réseaux bancaires ainsi que la baisse du ticket

d’entrée en sont les principaux.

D’abord positionnées sur les « mass affluent », les banques de détail ont

aussi accru la visibilité et la notoriété de leur filiale de banque privée face aux

prestigieuses maisons de gestion de fortune. La multiplication des

démarches et offres « Premier » d’acteurs comme Barclays ou HSBC a en

outre modifié la structure de la concurrence, comme le souligne cette étude

de Xerfi.

Un marché qui s’élargit

Il s’agit en effet de répondre aux attentes et besoins d’une clientèle aisée,

non éligible à la gestion haut de gamme sur mesure mais source d’une

rentabilité très supérieure à la clientèle retail de masse. Les tickets d’entrée

sont toutefois variables (75 000 à 300 000 euros). Les seuils sont encore plus

bas chez certains opérateurs, à l’image du statut Advance (HSBC France)

destiné aux clients dotés de revenus annuels entre 35 000 et 75 000 euros.

Certes, les patrimoines ne progressent plus dans les mêmes proportions

qu’avant la crise. Sans oublier qu’avec la fonte de leurs avoirs, les clients ont

renforcé leurs exigences et développé une forte aversion au risque. Pourtant,

rentable et peu consommatrice en fonds propres, l’activité bénéficie

aujourd’hui d’un environnement plus favorable selon les prévisions de (1) liste non exhaustive.Source : Xerfi Research, à partir des opérateurs, de l’annuaire « Gestion

croissance des patrimoines réalisées par les experts de Xerfi à l’horizon de Fortune », de la presse spécialisée et du classement 2010 de la gestion de patrimoine de

Cholet Dupont.

2012.

Contact presse : 01.53.21.81.51 – presse@xerfi.frDossier spécial assurance ‐ banque ‐ finance – juin 2011

Dans ce contexte globalement plus porteur, tous les professionnels de la besoins d’expertise et de conseil, la réforme à venir de la fiscalité du

gestion de patrimoine ne sont pas confrontés aux mêmes défis. Ainsi, les patrimoine peut également constituer une opportunité.

banques privées indépendantes et étrangères sont les plus touchées par la

dégradation de la rentabilité. Avec leur offre plus resserrée, les spécialistes de Nature de l’offre selon les intervenants et la clientèle

la gestion financière privée doivent, eux, composer avec un environnement

plus favorable à la pierre depuis dix ans.

Des dispositifs déterminants chez les acteurs

Par conséquent, le choix et l’évolution du modèle économique s’avèrent

déterminants. Et ils peuvent varier fortement, y compris dans une même

famille d’intervenants. C’est ce qu’illustrent les différents dispositifs à l’œuvre

dans les banques de détail. Quand certaines créent une filière patrimoniale

intégrée, d’autres misent sur des équipes de spécialistes en appui des réseaux.

Le leader du marché BNP Paribas dispose ainsi de plus de 200 sites dédiés

(centres et espaces de banque privée au sein des réseaux), LCL Banque Privée

de 70.

De la même façon, les schémas de commissionnement mais aussi le recours à

l’architecture ouverte et à des partenaires extérieurs divergent sensiblement

selon les opérateurs. Cette étude de Xerfi présente les principaux dispositifs,

les positionnements en termes de clients et d’offres par catégorie

d’intervenants.

Pour se distinguer de leurs concurrents, les opérateurs jouent sur les seuils de

gestion. Ils misent également sur l’élargissement des offres, les synergies

commerciales et intra‐groupes mais aussi sur l’extension et la nature des

réseaux.

Enfin, l’ensemble de la profession est confrontée à une inflation

réglementaire. S’ils ne sont pas affectés par les mêmes textes, tous doivent

désormais s’inscrire dans une logique de protection croissante des

investisseurs, de professionnalisation et de transparence. Quand le statut des

CGPI évolue, banquiers et assureurs font face à la hausse de leurs ratios de

solvabilité. Ces obligations nouvelles peuvent être exploitées par les Source : Xerfi Research

professionnels auprès de clients devenus plus exigeants. En renforçant les

PRESENTATION DE L’ETUDE cliquez ici

Contact presse : 01.53.21.81.51 – presse@xerfi.frDossier spécial assurance ‐ banque ‐ finance – juin 2011

Les conseillers en gestion de patrimoine indépendants ont une carte à jouer

XERFI vient de publier une étude approfondie, après plusieurs semaines d’enquêtes et d’analyses, sous le titre :

« Les conseillers en gestion de patrimoine indépendants – De l’âge d’or à l’âge de raison :

quelles stratégies pour préserver un modèle sous pression ?».

Auteur de l’étude : Sabine Gräfe.

Voici quelques‐uns des principaux enseignements de cette analyse de 160 pages :

Les perspectives des conseillers en gestion de patrimoine indépendants Pour autant, les hausses d’encours enregistrées en 2009 et 2010 n’ont pas

(CGPI) vont s’améliorer. L’activité de la profession va en effet profiter de la effacé le recul de 2008. En clair, il faudra patienter pour que le secteur

croissance du patrimoine des ménages à l’horizon 2012, selon les prévisions retrouve son niveau d’avant la crise. Les CGPI doivent donc faire preuve

des experts de Xerfi. Dans le même temps, grâce aux effets « prix » et d’un optimisme mesuré, compte tenu des défis encore à relever parmi

« volume » mais aussi avec l’arrivée de nouveaux clients, déçus par les lesquels l’inflation réglementaire.

grands noms de la finance, les revenus des CPGI retrouveront des couleurs.

Le patrimoine des ménages à l’horizon 2012 L’évolution réglementaire, source d’inquiétudes

Si cette dernière leur a permis de se professionnaliser (obligations en termes

de formation initiale par exemple), elle a aussi eu pour effet d’alourdir et de

compliquer leurs tâches administratives. Et à l’évidence, ce n’est pas fini

puisque la Commission européenne entend bien renforcer encore la

protection des épargnants. Autre motif d’inquiétude : l’éventuelle

suppression des rétrocessions de commissions envisagée par le texte qui

porte la révision de la directive MIF. Si celle‐ci devait voir le jour, le modèle

même de rémunération de conseillers en gestion de patrimoine

indépendants serait remis en question. Autrement dit, cela remettrait au

goût du jour l’épineuse question des honoraires.

Une concurrence exacerbée sur les clients mass affluent

L’autre défi de la profession est celui de l’intensification de la concurrence.

La clientèle mass affluent, à mi‐chemin de la cible mass market et des clients

fortunés, fait en effet l’objet de très nombreuses initiatives. Les exemples

sont légion entre les banques de type coopératif, les assureurs, les banques

de réseau étrangères, les banques de type AFB ou encore les pure players.

Source : prévisions Xerfi Research (historique Banque de France).

Contact presse : 01.53.21.81.51 – presse@xerfi.frDossier spécial assurance ‐ banque ‐ finance – juin 2011

C’est ainsi qu’Allianz vient d’annoncer le lancement du statut Allianz First Ce qui pose d’ailleurs la question de l’appropriation d’Internet dans les

pour apporter une réponse claire et fidélisante aux quelques 160 000 clients modèles des conseillers en gestion de patrimoine indépendants. Tous ne

aisés (particuliers et entrepreneurs) de son portefeuille. disposent pas à ce jour d’un site alors qu’au niveau des groupements,

franchises et autres réseaux, les situations restent extrêmement

Dans ce contexte plus difficile, les professionnels devront mettre en avant hétérogènes. Cela étant, la forte dimension « proximité » et « conseil » du

leurs atouts tels que l’indépendance, l’expertise, la disponibilité ou encore métier relativise la portée « économique » d’un modèle en ligne (maîtrise,

la proximité. Conscients de l’intensification de la concurrence, les CGPI voire baisse des coûts). Mais, à défaut de servir une logique « marchande »,

pourront aussi miser sur des clients, échaudés par la dernière crise financière Internet permet d’apporter de la visibilité à une profession qui souffre d’un

et qui manifestent des attentes fortes en matière de transparence. Malgré déficit patent de notoriété auprès du grand public, et d’enrichir l’offre aux

des besoins accrus en conseil, ces mêmes clients n’hésitent pas à se tourner clients de services « pratiques ».

vers les offres en ligne perçues comme plus alléchantes.

Des concurrents aussi apporteurs d’affaires

Les rapports de force

Dans le cadre d’un modèle BtoBtoC, les concurrents des CGPI sont aussi

leurs « fournisseurs ». La plupart des acteurs de l’assurance et de la finance

sont en effet aujourd’hui dotés de dispositifs dédiés aux conseillers

indépendants qu’ils cherchent à optimiser. Il s’agit de fidéliser les CGPI,

devenus d’incontournables apporteurs d’affaires, sans perdre de vue leur

rentabilité. Le milieu des « plateformes est d’ailleurs lui aussi le théâtre

d’une intense compétition comme en témoignent les premiers mouvements

de consolidation. Ainsi, UFG‐LFP devait entrer début 2011 au capital de

Cholet Dupont Partenaires à hauteur de 51%. Les plate‐formes Sélection R

(Rothschild & Cie) et 1818 Partenaires (BPCE) se sont rapprochées au sein

d’une nouvelle structure baptisée Sélection 1818.

Parallèlement, la profession très atomisée et composée pour l’essentiel de

très petites structures poursuit son processus de regroupement. De

nouvelles organisations fédératrices ont émergé ces deux dernières années,

à l’image du Club des Entrepreneurs CGPI ou de Xenyt Stratégies. Avec des

modalités différentes (franchises, centrales de services…), le principal

objectif est bien de préserver le développement des conseillers

indépendants dans un environnement moins porteur.

PRESENTATION DE L’ETUDE cliquez ici

Source : Xerfi Research

Contact presse : 01.53.21.81.51 – presse@xerfi.frDossier spécial assurance ‐ banque ‐ finance – juin 2011

Les experts en assurance se structurent lentement mais sûrement

XERFI vient de publier une étude approfondie, après plusieurs semaines d’enquêtes et d’analyses, sous le titre :

« Les experts en assurance – Forces en présence, facteurs de mutation et opportunités de croissance».

Auteur de l’étude : Sabine Gräfe.

Voici quelques‐uns des principaux enseignements de cette analyse de 260 pages :

En l’absence d’événements climatiques majeurs, le chiffre d’affaires des L’expertise en assurance est en effet en pleine mutation. Les professionnels

experts en assurance devrait progresser de 3% en 2011, selon les prévisions du secteur sont de fait confrontés à plusieurs défis qui transforment

des experts de Xerfi. En clair, ils retrouveront une croissance de leur activité radicalement leur métier. En premier lieu, ils doivent faire face à l’intense

davantage en phase avec celle d’avant 2009. compétition à l’œuvre chez les assureurs, en particulier en assurance

dommages. Pour optimiser la gestion des sinistres, ils adoptent des mesures

Il est vrai que les volumes d’affaires des experts ont été porté ces deux de maîtrise, voire de réduction des coûts, mais aussi d’amélioration de la

dernières années par une très forte sinistralité entre les catastrophes qualité du service rendu aux assurés. Ce qui impacte l’activité des experts.

naturelles, les tempêtes (Klaus ou Xynthia) ou encore les inondations. Si les

inondations dans le sud de la France en mars 2011 ont représenté un Les experts doivent aussi s’adapter constamment aux attentes et exigences

nombre de dossiers non négligeable pour les experts, les dégâts causés sont croissantes des assurés en matière de rapidité et d’efficacité de la prise en

sans commune mesure avec les conséquences de Xynthia. Ces événements charge des sinistres. Enfin, les évolutions technologiques majeures, comme

exceptionnels ne doivent pourtant occulter ni les tentatives d’éviction des l’expertise à distance, bouleversent le métier. Le chiffrage automatique des

experts pour des sinistres de faible ampleur ni les profondes évolutions en réparations (CAR) auto en phase de test, comme chez l’assureur Covéa AIS

cours depuis plusieurs années. par exemple, poussera lui aussi à repenser le rôle des experts en assurance.

Un dispositif CAR qui permet d’ailleurs aux garagistes de se substituer aux

Les perspectives de chiffre d’affaires des experts experts pour certains sinistres.

S’orienter vers des prestations à plus forte valeur ajoutée

Ces grandes tendances incitent les experts à se réorienter vers des

prestations à plus forte valeur ajoutée, à l’exemple de la gestion de crise,

voire de la gestion de sinistres pour compte de tiers et vers davantage de

technicité. C’est ainsi que le groupe Prunay s’est doté d’une filiale d’une

filiale spécialisée dans la gestion pour compte de tiers, W2R. Son offre « clé

en main » couvre l’ensemble de la chaîne de valeur de la gestion de sinistre,

de la réception de la déclaration de l’assuré jusqu’à la clôture définitive du

dossier.

Source : estimation et prévision Xerfi Research (historique : greffe des tribunaux de commerce)

1Dossier spécial assurance ‐ banque ‐ finance – juin 2011

A la recherche de nouvelles sources de revenus, la diversification est tout Dans ce contexte, les grosses structures tireront mieux leur épingle du jeu.

aussi cruciale. Et les pistes sont légion entre le diagnostic immobilier, Les indépendants, positionnés sur les sinistres de fréquence, risquent eux de

l’aménagement du lieu de vie dans le cadre de l’accompagnement de souffrir des évolutions actuelles. Impulsé par la profession elle‐même, le

sinistres dommages corporels lourds, la réparation en nature… Pour réussir processus de consolidation l’est aussi largement par certains assureurs qui

le lancement de ces nouvelles activités, les opérations de croissance externe privilégient les réseaux d’experts aux indépendants.

sont bien sûr à l’ordre du jour. C’est ainsi que Texa a repris le réseau national

de cabinets d’experts immobiliers Allo Diagnostic.

PRESENTATION DE L’ETUDE cliquez ici

Les principaux axes de diversification des grands réseaux

Source : Xerfi Research

Vers une plus grande structuration de la profession

Caractérisée par un nombre important de petites et très petites structures et

l’exercice libéral, la profession a toutefois connu ses premiers

regroupements. Il s’agit en effet de pérenniser le développement de

l’expertise en assurance face à un environnement plus difficile. L’ampleur

des chantiers (investir dans les technologies, former et recruter des profils

pointus, lancer de nouvelles activités, améliorer le maillage du territoire…)

nécessitent des moyens. Parmi les nombreuses initiatives, Ixi Groupe a créé

début 2010 son centre de formation et Saretec expérimente depuis le

printemps de l’année dernière un nouveau système d’expertise assisté par

l’assuré via smartphone.

2Vous pouvez aussi lire