Focus Prévoyance - Vitems

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

FocusPrévoyance Février

2021

Utiliser les marges de manœuvre dans la conception Q u’est-ce qui distingue une bonne solution de prévoyance? Une bonne solution de prévoyance –

du point de vue de l’employeur U ne décision difficile mais i mportante Une bonne solution de prévoyance – du point de vue de l’employé D es possibilités

d’amélioration L’univers de la prévoyance en 2000 caractères L e libre passage News I nformations et actualités L’écureuil e st surpris …

Une meilleure année pour tout le monde

Vous rappelez-vous les bonnes résolutions que vous aviez faites pour

l’année 2020 vraiment spéciale? Lesquelles avez-vous concrétisées

(ou pas) et pourquoi? Quels sont vos plans pour 2021?

Les scientifiques des universités de Stockholm et Linköping ont étudié

les résolutions pour la nouvelle année de personnes volontaires. Celles

qui cherchaient à introduire de nouvelles choses dans la vie quotidienne

ont eu le plus de succès. Par contre, celles qui avaient pour but d’éviter

Judith Yenigün-Fischer

quelque chose ont plutôt échoué. Ceux qui reformulent leurs résolutions

Rédactrice «Focus Prévoyance» commençant par «Je vais arrêter/éviter de ...» en «Je vais commencer ...»

ont, selon les chercheurs, plus de chance d’atteindre leur objectif.

Selon la psychologue Sonia Lippke, de la Jacobs University à Brême, le

vocabulaire n’est pas uniquement important pour les bonnes résolutions

à la fin de l’année. Ainsi, il est plus utile, pendant la pandémie, d’encou

rager les gens à se comporter de manière raisonnable plutôt que d’inter-

dire les comportements indésirables, par exemple: «Je garde une distance

physique, reste plus souvent à la maison et appelle chaque jour l’un de

mes contacts» peut s’avérer être plus efficace et attrayant que le message

«J’évite les contacts sociaux». Tant durant la pandémie que pour les réso-

lutions pour la nouvelle année et de façon générale dans la vie, il est avan-

tageux de faire preuve d’une certaine flexibilité et créativité.

Selon Sonia Lippke, la pandémie pourrait également être une bonne oc-

casion de formuler des objectifs pour la communauté et non pas uni-

quement pour soi-même. Une bonne prévoyance vieillesse ne peut être

mise en œuvre que collectivement. Choisir une bonne solution de pré-

voyance est un objectif positif mais difficile. Une auteure et deux auteurs

ont réfléchi sur ce qu’est une bonne solution de prévoyance selon eux.

Editeur Editions EPAS Prévoyance Professionnelle et Assurances Sociales SA

Taubenhausstrasse 38, Case postale 4242, CH-6002 Lucerne

Téléphone +41 (0)41 317 07 07, abo@vps.epas.ch, vps.epas.ch, Rédaction redaktion@vps.epas.ch

Produit protégé par le droit d’auteur, ne peut être ni traité ni exploité de quelque manière que ce soit.

Tous les contenus sont élaborés indépendamment des Editions EPAS. L’institution collective qui s’abonne peut

apporter son propre texte sous la forme d’une annonce personnelle pouvant être identifiée en tant que telle.

Focus Prévoyance I Février 2021

Utiliser les marges de manœuvre dans la conception

Qu’est-ce qui distingue

une bonne solution de

prévoyance?

La réponse à la question posée est simple: une solution de prévoyance

est bonne si les besoins du client sont couverts de façon optimale à un

prix équitable et transparent. Mais la réponse devient tout de suite com-

pliquée si nous examinons de plus près les trois éléments de la réponse,

à savoir les besoins du client, un prix équitable et transparent et une

couverture optimale. Cet article ne peut pas remplacer l’entretien mené

avec un spécialiste, mais il fournit quelques pistes de réflexion sur les

trois points mentionnés.

Besoins du client

Prestations de risque âge, le propriétaire profiterait d’un plan de prévoyance avec

A première vue, il paraît clair que l’on souhaite recevoir si le taux de conversion le plus haut possible alors que pour

possible des bonnes prestations d’invalidité et de survivants. les employés, une rémunération plus élevée (et un taux de

Mais il vaut quand même la peine d’y regarder de plus près. conversion bas) serait intéressante.

Prenons par exemple un homme de 55 ans (marié, trois en-

fants), propriétaire d’une entreprise de conseil (Sàrl). La Sàrl Salaire assuré

emploie 15 personnes, pour la plupart jeunes, et dont beau- La détermination du salaire assuré constitue une décision

coup sont à temps partiel. La Sàrl recherche un plan de pré- centrale: uniquement celui qui est conforme à la LPP (seuil

voyance commun pour le propriétaire et les employés. Si un d’accès 21510 francs, déduction de coordination 25 095

plan de prévoyance avec des prestations de survivants géné- francs, maximum 86 040 francs)? Les salaires plus bas (seuil

reuses est choisi, on est alors en présence d’une redistribution d’accès plus bas) et les salaires plus élevés (pas de plafond

du bas vers le haut. Cela signifie que les employés, dont la plu- limite) doivent-ils être également assurés? Faut-il abaisser la

Kaspar Hohler

part sont célibataires et sans enfants, paient pour une couver- déduction de coordination, ce qui profiterait en particulier aux

Rédacteur en chef «Focus Prévoyance»

ture qui profite uniquement à leur chef. emplois à temps partiel? Dans l’exemple plus haut, il serait

certainement avantageux pour les employés de choisir une

Prestations de vieillesse déduction de coordination plus basse (par exemple en pour-

Un taux de conversion élevé est considéré comme un critère centage du taux d’occupation [12 547.50 francs pour un taux

important dans le choix d’un prestataire. Mais on oublie d’occupation de 50 %]).

volontiers le prix que coûte un taux de conversion élevé: les

assurés actifs ont tendance à bénéficier d’une rémunération Liberté de décision

plus faible, car le revenu des placements sert principalement à Ce mot-clé comporte deux aspects: la possibilité, en tant

financer les prestations de retraite (actuarielles) excessives. qu’entreprise affiliée, de pouvoir prendre soi-même des déci-

Reprenons l’exemple mentionné plus haut: en raison de son sions importantes au sein de l’institution collective choisie

Focus Prévoyance I Février 2021

(stratégie de placement, rémunération, étapes d’assainisse- tant au 2e pilier. Si la volonté ou la compétence font défaut,

ment), ainsi que la possibilité pour chaque assuré de prendre alors il serait bon d’éviter une solution plutôt «autonome». Le Critères sélectionnés

ses propres décisions (cotisations d’épargne, cotisations pour deuxième point dépend d’une part de l’intérêt des employés pour le choix du plan de

la retraite anticipée, modèles de rentes/risque). Le premier par rapport à leur prévoyance et, d’autre part, du montant que prévoyance et du

point dépend de la volonté et de la compétence, dans l’entre- l’employeur est prêt à payer, en particulier dans le cas des prestataire de prévoyance

prise, à vouloir traiter en profondeur les questions se rappor- cotisations d’épargne, ce qui nous amène au point suivant. – Détermination de la structure

d’âge et des salaires au sein de

l’entreprise

– Prestations de vieillesse et de

risque

Un prix équitable et transparent – Salaire assuré

Combien la solution doit-elle coûter? supporte plus de 50 % des coûts totaux (p. ex. 60 %), des op- – Possibilités de décision

tions en matière de cotisations d’épargne peuvent être offertes (concernant l’adhésion et pour

La liste des souhaits peut être aussi longue que je le souhaite,

sans supplément de coûts. les assurés)

si je ne suis prêt à payer que le minimum, elle ne sert pratique-

ment à rien. Parmi les points ci-dessus, le salaire assuré est un – Coûts

facteur de coûts d’importance centrale: plus les éléments de Quelle prestation puis-je obtenir pour cela? (cotisations, primes de risque

salaire assurés sont importants, plus les déductions salariales Aujourd’hui, sur le marché de la prévoyance, on peut obtenir ainsi que coûts administratifs et

correspondantes pour l’employé et les contributions de l’em- (presque) le même paquet de prestations de différents pres- de gestion de fortune)

ployeur (soit les charges salariales accessoires) sont élevées. tataires dans la mesure où l’on est intéressant en tant que – Performance du prestataire

Cela constitue un point de friction dans la pratique: de nom- client (voir à ce sujet le dernier sous-chapitre). Comparer les (taux de couverture/bases tech-

breux employeurs ne peuvent ou ne veulent pas opter pour offres concrètes est toutefois difficile et exige une certaine niques, rendement)

une solution de prévoyance coûteuse. expertise. Un exemple: des coûts administratifs bas sont cer-

– Rapport entre les actifs et les

tainement un point positif. Mais il se peut qu’un forfait soit

passifs au sein de la caisse de

Mais il existe aussi quelques possibilités qui ne coûtent facturé aux assurés, par exemple 200 francs par an, mais

pension

(presque) rien: ainsi, des prestations de risque légèrement qu’une partie des revenus de la fortune soit également utilisée

meilleures que celles selon la LPP peuvent être obtenues à des pour couvrir les frais correspondants – ce qui peut se faire – Structure du prestataire

taux très favorables, et certaines options au niveau des rentes au détriment de la rémunération et de la stabilité (taux de cou- (tenir compte des conflits

n’entraînent pas de coûts supplémentaires. Si l’employeur verture) de l’institution de prévoyance. d ’intérêts)

Couverture idéale

La couverture idéale découle des besoins de l’entreprise, de Qui offre – problématique prestataire

l’argent qui va être dépensé pour la solution et de la capacité Il faut également regarder de près les prestataires et leurs

de risque de l’employeur. Comme souvent dans la vie, la solu- offres. Une analyse détaillée comprend différents aspects.

tion parfaite (et finançable) n’existe pas. Différentes possibili- En voici trois ici:

tés existent, qui diffèrent toutes, dans une certaine mesure, Le taux de couverture déclaré est d’une pertinence limitée –

des souhaits exprimés. Pour finir cet article, voici deux der- selon la base technique (taux d’intérêt technique, tables de

nières réflexions sur les fournisseurs qui soumettent des mortalité utilisées), une valeur de 106 % peut être plus solide

offres concrètes. qu’une valeur de 111%. Pour ce qui est des rendements, il est

intéressant de se pencher sur une période plus longue ainsi

Qui offre – problématique client que sur la stratégie de placement: les rendements attrayants

Il existe certes un marché des solutions de prévoyance sur sont-ils constants dans le temps et ne sont-ils pas accom

lequel plus de 100 prestataires sont actifs. Mais seules les pagnés de risques que l’entreprise n’est pas prête à supporter

PME qui présentent un profil attrayant profitent de ce marché. (scénario de restructuration)? Par ailleurs, la structure du

Elles sont solvables, ont des employés assez jeunes et peu de prestataire n’est souvent pas assez analysée de manière cri-

retraités, et elles sont intéressées par les prestations surobli- tique: existe-t-il au sein de l’institution collective des conflits

gatoires (nous avons fait un rapport sur ce sujet dans Focus d’intérêts (par exemple, l’administration ou les placements

Prévoyance 3/20). Les solutions d’assurance complètes en de fortune sont-ils effectués par le biais de sociétés orientées

particulier, pour lesquelles le risque de placement est égale- sur les bénéfices et contrôlées par des personnes clés de l’ins-

ment transféré au prestataire, ne sont plus disponibles sur titution collective)? Les offres particulièrement attrayantes

le marché que de façon limitée. doivent être examinées avec soin. Peut-être qu’un prestataire

douteux veut se développer par tous les moyens et acquiert

Pour les PME qui n’entrent pas dans le schéma, le choix sera pour cela des clients à des prix de dumping auxquels il ne peut

relativement petit ou, dans les cas extrêmes, il se limitera à pas offrir les prestations promises sur le long terme.

l’institution supplétive qui, selon la loi, doit assurer toutes les

entreprises – à des conditions proportionnellement modestes.

Focus Prévoyance I Février 2021

Une bonne solution de prévoyance – du point de vue de l’employeur

Une décision difficile mais

importante

De par la loi, les entreprises sont tenues de conclure une solution de prévoyance professionnelle

pour leurs collaborateurs et collaboratrices (art. 11 LPP). Les employeurs sont régulièrement

confrontés à des défis quant à la forme concrète que pourrait prendre cette solution en matière

de prévoyance, car des intérêts contradictoires doivent être évalués.

D’une part, les employeurs ont un intérêt fondamental la concurrence – surtout compte tenu de la pénurie

à obtenir les conditions financières les plus favorables omniprésente de main-d’œuvre qualifiée dans certains

possibles, c’est-à-dire que les coûts de l’emploi et secteurs – ne peuvent pas marquer des points unique-

donc aussi d’une solution de prévoyance devraient ment grâce à un salaire plus élevé, à un lieu de travail

idéalement être faibles. D’autre part, les employeurs attrayant ou à des avantages sociaux. Une protection

recherchent aussi des employés qualifiés et satisfaits, sociale complète joue ici un rôle crucial. De ce point de

pour lesquels de bonnes conditions de travail ainsi vue, les plans de prévoyance surobligatoires sont éga-

qu’une bonne prévoyance vieillesse sont essentielles, lement l’expression d’une concurrence entre les entre-

ce qui entraîne généralement une augmentation des prises pour l’obtention de cadres et de main-d’œuvre

coûts. qualifiés. Les leviers décisifs à cet effet ont déjà été

évoqués:

Plus que le minimum • D es plans de prévoyance qui prévoient des cotisa- Lukas Müller-Brunner

D’un point de vue financier, une solution minime tions d’épargne plus élevées ou qui assurent une plus M embre de la direction, responsable du secteur p olitique sociale et

semble être la meilleure option pour les employeurs grande part du salaire que ce qui est exigé par la loi assurances sociales, Union patronale suisse

au premier abord. Cela signifie que la conception de renforcent l’avoir de vieillesse et donc la rente atten-

la solution de prévoyance s’oriente sur les dispositions due après la retraite. La même chose s’applique aux

minimales de la LPP. Cependant, selon une étude de prestations de risque en cas de décès ou d’incapacité En plus de cet équilibre déjà difficile à trouver, il existe

la Commission de haute surveillance de la prévoyance de gain. un autre élément dans le domaine de la prévoyance:

professionnelle (CHS PP), la part moyenne de l’avoir • Des employeurs qui paient une part disproportionnée dans le cas du 2e pilier, qui est géré dans le cadre d’un

de vieillesse obligatoire dans le total du capital de pré- aux cotisations d’épargne ou de risque permettent à partenariat social, l’employeur supporte généralement

voyance des assurés actifs n’était que de 41% à la fin leurs employés de bénéficier d’une meilleure couver- le risque. Cela signifie qu’en cas de difficultés finan-

de 2019. Cela signifie qu’environ 6 francs sur 10 qui ture d’assurance sans leur répercuter intégralement cières de la part de la caisse de pension, il peut lui être

sont épargnés dans le cadre du 2e pilier vont au-delà les coûts supplémentaires qui en découlent. demandé de passer à la caisse. Par exemple, des

des solutions minimales prévues par la loi. Dans le contributions d’assainissement en cas de découvert

même temps, la statistique des caisses de pension Dans les grandes entreprises notamment, il peut éga- portant sur les obligations en matière de prévoyance

2018 de l’Office fédéral de la statistique (OFS) montre lement être judicieux de proposer des plans de pré- sont possibles. Ici aussi, un employeur est bien avisé

que les employeurs versent environ 59 % des cotisa- voyance séparés pour différents groupes d’employés. de prendre une décision consciente pour ou contre une

tions réglementaires, soit bien plus que la part de 50 % Cela permet d’augmenter l’attractivité pour des solution particulière – par exemple, le risque de coti-

fixée par le législateur. Globalement, il est clair que la groupes cibles spécifiques. Par exemple, on pourrait sations d’assainissement peut être évité en adhérant à

plupart des employeurs suisses peuvent se permettre envisager des plans de prévoyance séparés pour une assurance complète, bien qu’au prix d’une

une solution de prévoyance beaucoup plus complète et les cadres ou des solutions Bel-Etage ou des plans de moindre autonomie.

donc plus coûteuse qu’ils ne le devraient en réalité. prévoyance avec une stratégie de placement au choix

(plans 1e). Pour les employeurs, le choix d’une caisse de pension

Employeurs attrayants et de la conception de la solution de prévoyance est

Cette attitude s’explique non seulement par une com- Charge financière donc une décision à la fois difficile et importante. Il faut

préhension plus large du devoir de diligence, mais Toutefois, cette meilleure assurance s’accompagne évaluer la responsabilité sociale et sociétale par rapport

aussi par l’attrait en tant qu’employeur mentionné plus d’une charge financière plus élevée pour l’employeur, à ses propres coûts et risques. Un processus approfondi

haut. Ceux qui veulent se démarquer positivement de ce qui augmente directement le coût du travail. et un conseil qualifié sont d’autant plus importants.

Focus Prévoyance I Février 2021

Une bonne solution de prévoyance – du point de vue de l’employé COURRIER DES LECTEURS

Des possibilités Couverture des

lacunes de pré-

d’amélioration

voyance avec la

méthode FIRE

Dans le dernier numéro de «Focus

Dans le 2e pilier, les relations entre partenaires sociaux donnent le ton Prévoyance», une affirmation de la

rubrique «écureuil» a attiré mon atten-

dans le domaine surobligatoire. Le conseil de fondation et la commission tion de façon négative. On désigne par

le terme de «perplexe, déconcertant»

de prévoyance peuvent donner des impulsions favorables aux employés. le fait que les jeunes font des économies

selon la méthode FIRE.

des impulsions favorables aux employés. Une habileté dans Il est bien connu que les lacunes au

la négociation de compromis est cruciale. L’objectif doit être niveau des rentes vont encore augmenter

que les représentants des employeurs tirent à la même corde à l’avenir et qu’il incombe en particulier

et comprennent que l’attractivité de l’employeur augmente aux jeunes de s’occuper activement

lorsqu’une bonne solution de prévoyance est proposée. C’est de leur propre prévoyance vieillesse au

pourquoi il est important que les associations profession- moyen du pilier 3a (solutions titres) et,

nelles et les syndicats collaborent étroitement avec leurs en complément, avec l’épargne des fonds

représentants des employés, ce qui signifie renforcer les de placement privés. Le mouvement FIRE

formations continues ainsi que planifier les réglementations (Financial Independence, Retire Early)

de succession suffisamment tôt et de manière réfléchie.1 vient des Etats-Unis. Quelques jeunes ont

commencé là-bas, en 2010, à augmenter

Eliane Albisser, directrice de PK-Netz

Prudence dans la collaboration avec les courtiers leur propre taux d’épargne, à réduire

Les institutions collectives et communes ont un autre modèle leurs dépenses et à investir la différence

On oublie parfois que le régime LPP obligatoire n’a été intro- d’affaires en tant qu’institutions de prévoyance propres à l’en- dans des actions.

duit qu’en 1985. Comme on le sait, il s’agit d’une loi-cadre qui treprise. Les institutions de prévoyance propres à l’entreprise

L’idée était tout simplement de prendre

ne fixe que des dispositions minimales. Les jeunes actifs ne peuvent se concentrer sur l’atteinte d’un objectif de prestation

ses propres responsabilités concernant

peuvent certainement plus imaginer que, dans les années 1960 et essaient de le réaliser à moindres coûts. De telles caisses

son propre avenir financier en se fixant

et 1970, c’était monnaie courante que les employeurs de de pension sont plus transparentes et beaucoup plus proches

des objectifs plus élevés et de ne pas

seulement quelques branches proposent la prévoyance dans des assurés. Les institutions collectives par contre sont orga

dépendre, à juste titre, à la prévoyance

le 2e pilier. De nos jours, les employeurs offrent une prévoyance nisées différemment. La formation de différentes œuvres de

vieillesse inertes de l’Etat et des entre-

professionnelle conforme aux exigences de la loi fédérale, prévoyance pour chaque employeur, avec différentes presta-

prises. Le fait de pouvoir toucher une

mais les différences entre les solutions de prévoyance n’ont pas tions, des règlements propres, peut-être même une stratégie

rente déjà à 40 ans, de pouvoir aller en

diminué. La grande marge de manœuvre au niveau de la de placement propre, peut entraîner des dépenses supplémen-

retraite anticipée à 55 ans ou tout sim-

conception dans le domaine surobligatoire de la prévoyance en taires et une fragmentation. Les institutions collectives paient

plement de ne pas vivre dans la pauvre-

est la raison. Selon la branche et la puissance des associations régulièrement des commissions élevées aux courtiers même

té en étant vieux dépend des objectifs

professionnelles et des syndicats, il existe parfois des solutions si, selon l’art. 11 LPP, les employeurs sont en fait responsables

personnels. Certains représentants de

pratiques. Dans le même temps, environ un tiers des assurés de la solution de prévoyance professionnelle. Des coûts admi-

ce mouvement ont déjà prouvé que cela

en Suisse ne sont assurés que de façon précaire au minimum nistratifs augmentent, beaucoup d’argent est perdu, au détri-

est possible aussi à l’âge de 40 ans.

LPP ou dans une caisse de pension proche de la LPP. Il est grand ment des assurés. Donc si des courtiers sont impliqués, il faut

temps que les responsables du personnel, directeurs, mem- s’assurer qu’ils facturent sur la base des efforts consentis et Philipp Stadelmann

bres du conseil de fondation ou membres de la commission de qu’ils sont payés par l’employeur.2

prévoyance réfléchissent aux améliorations possibles concer- Quelque chose vous a

nant leur propre solution de prévoyance. Une chose est sûre: Une institution de prévoyance proche des assurés, qui est gérée particulièrement réjoui ou

il existe certainement des possibilités d’amélioration. dans la maîtrise des coûts, qui tire le meilleur de ses placements, énervé?

qui est paramétrée correctement et qui poursuit un objectif Avez-vous des suggestions

Habileté dans la négociation de compromis de performance raisonnable est la meilleure s olution de pré- à faire ou des idées

La LPP fixe simplement le cadre dans lequel le salaire doit être voyance pour les assurés. Cet objectif n’est atteint qu’avec un de thème à proposer?

assuré, dans une fourchette comprise entre 21510 francs conseil de fondation qui ne perd jamais de vue ces aspects. Vous pouvez nous écrire

(seuil d’accès) et 86 040 francs (plafond limite du salaire an- redaktion@vps.epas.ch

nuel). Dans le 2e pilier, les relations entre partenaires sociaux

donnent le ton dans le domaine surobligatoire. Le conseil de

1

Voir aussi l’interview «Négocier avec courage». Nous nous réjouissons de tout

2

Pour en savoir plus sur ce thème, voir l’interview «Versicherte sind retour d’information de votre part.

fondation et la commission de prévoyance peuvent donner ici die Verlierer» dans la «Prévoyance Professionnelle Suisse» 07/20.

Focus Prévoyance I Février 2021

L’univers de la prévoyance en 2000 caractères

Le libre passage

A qui appartient l’argent que nous économisons pour notre retraite? de pension verse le capital sur un compte de libre passage. Rien

Il paraît logique que ce soit à nous, les assurés. La caisse de pension qu’en 2019, l’institution supplétive LPP a géré plus de 1.2 million

ne fait que gérer ce capital d’épargne et l’investit de manière ren- de ces comptes, avec un capital de prévoyance de 12.3 milliards.

table. Ceci grâce au libre passage. Mais il n’en a pas toujours été Le libre passage s’accompagne d’une bureaucratie considérable

ainsi. Jusqu’à l’entrée en vigueur de la loi sur le libre passage (LFLP) mais ça, c’est une autre histoire.

en 1995, la caisse de pension n’était pas obligée de donner à un

employé qui partait tout son capital de vieillesse. Une personne qui Capital docile

changeait d’emploi après des années risquait de laisser derrière elle La LFLP est une loi relativement sobre qui est entrée en vigueur

le 2e pilier. Cela était utilisé par les employeurs comme moyen pour dix ans après la LPP. L’article 17 souvent cité précise comment l’in

retenir leurs employés. stitution de prévoyance doit calculer la prestation de libre passage.

Elle doit le faire de trois façons – et la personne qui part a droit au

Des millions des comptes montant le plus élevé des trois prestations de sortie calculées. Le

Le libre passage a mis fin à cette situation. Le principe oblige l’insti principe du libre passage est à la fois simple et mignonne: le capital

tution de prévoyance à rendre son capital économisé à une personne économisé suit la personne qui travaille pendant toute la durée de

qui change d’emploi. En règle générale, la prestation de libre pas- son activité lucrative. On peut donc se représenter un petit chien

sage ou la prestation de sortie est versée à la caisse de pension du fidèle qui porte le bâton doré de la prévoyance.

nouvel employeur. Si la personne n’a pas de nouvel emploi, la caisse

PO RTRAIT CAI SSE DE PENSION

Conseils de fondation / Stiftungsräte

de prévoyance. La gouvernance est un cupent les caisses de pension. La ques-

enjeu qu’aucune d’entre elles ne peut tion de la durabilité dans la gestion de

négliger, et vitems a pour priorité d’appli- fortune et de l’application des critères

quer les bonnes pratiques en la matière. ESG (environnementaux, sociaux et de

Il est des noms qui disent à eux seuls la Dans les années 2000, lorsque le thème gouvernance) est une préoccupation ma-

vocation, ou du moins la légitimité, de de la transparence est venu sur le devant jeure pour le Conseil de fondation de

l’organisation qu’ils désignent. C’est le de la scène suite à la 1re révision LPP, la vitems. A titre d’illustration, la fondation

cas de «vitems», contraction du latin fondation a fait le nécessaire pour offrir est membre de l’Ethos Engagement Pool,

«vita» (la vie) et de l’abréviation «EMS» une information régulière, complète et un programme de dialogue avec les socié-

(établissement médico-social). A lui seul, accessible à l’ensemble de ses parties pre- tés cotées destinés à influencer le com-

ce nom évoque l’idée de prévoyance, et nantes – le rapport annuel simplifié portement de celles-ci dans le sens du

met en évidence la spécialisation de la qu’elle publie chaque année et le site respect de l’environnement, de l’éthique

fondation à laquelle il renvoie. Dans un Internet qu’elle anime (www.vitems.ch) et des droits de l’homme. n

domaine du 2e pilier qui ne connait sou- illustrent parfaitement cette volonté.

vent que l’abréviation dans l’art de bap- Aujourd’hui, c’est l’enjeu des investis- Marc Charmet

tiser, avec l’ambiance sinistre qui en dé- sements et de leurs impacts qui préoc-

coule, vitems rayonne comme un chef

d’œuvre d’inspiration. PORTRAIT

Esthétique mise à part, soulignons Forme juridique Fondation Année de fondation 1973

qu’il est réducteur de limiter l’activité Plan de prévoyance A choix de l’entreprise: Siège Route du Lac 2, Paudex

actuelle de vitems au domaine des EMS. epargne libre et 2 niveaux de risques Site Internet www.vitems.ch

Initialement dédiée aux établissements Type de caisse Commune autonome

médico-sociaux sous la raison sociale

«Fonds de prévoyance EMS (FP-EMS)» CHIFFRES CLÉS AU 31.12.2019

(le nouveau nom a été adopté en 2018), Nombre d’assurés actifs 9905 Capital de prév. nécessaire (CP) 981.91 mios

la fondation se donne aujourd’hui pour Nombre de rentiers 1508 Fortune de prévoyance (FP) 1126.26 mios

mission de gérer les avoirs financiers des Ratio de contribution En moyenne: Degré de couverture

(employés/employeurs) 47.5% / 52.5% selon art. 44 OPP 2 114.7%

employés du domaine de la santé, du

Employeurs affiliées 76 Réserve de fluctuation

social ou de l’accueil de jour des enfants de valeur disponible 114.35 mios

Intérêt avoirs de vieillesse 3.0%

en Suisse romande. 76 établissements lui Bases techniques LPP 2015 Réserve de fluctuation

étaient affiliés au 31 décembre 2019 (des Taux de conversion à 65 ans Hommes: 6.8% de valeur théorique 245.48 mios

EMS, mais aussi des associations et des Femmes: 6.95% Rendement théorique 1.49%

(rendement nécessaire)

sociétés de services du domaine de la Taux d’intérêt technique 2.0%

Rendement attendu 2.98%

santé), ce qui représente 9905 assurés Capital de prévoyance rentiers 289.60 mios

Performance globale 13.57%

actifs et 1508 bénéficiaires de rente. Capital de prévoyance actifs 596.23 mios

Coûts de gestion de la fortune 0.56%

Capital de prévoyance total 885.83 mios

Vitems a connu une belle croissance Mode de gestion

Provisions techniques 96.08 mios des placements Majoritairement active

ces dernières années puisqu’elle a quasi-

ment doublé la taille de son effectif au PLACEMENTS FINANCIERS % dans Marges de Performance

cours de la dernière décennie. Il faut y le portefeuille fluct. tactiques 31.12.2019

voir le fruit d’une organisation solide et Liquidités 1.4% 2% 0%–40% 0.02%

rassurante (avec notamment, une gestion Emprunts CH/int. (y c. Convertibles) 33.1% 30% 5%–70% 4.53%

administrative confiée aux professionnels Hypothèques 0.4% 0% 0.01%

Actions CH/int. 39.9% 35% 20%–55% 26.70%

du Centre patronal, et un niveau de frais

Placements alternatifs 7.6% 10% 0%–15% 7.76%

inférieur à la moyenne nationale), et (hedge funds, etc.)

d’une stratégie de spécialiste au niveau de Immobilier direct 4.9% 8% 5%–15% 4.01%

l’offre – son plan de prévoyance est conçu Immobilier indirect 12.7% 15% 5%–25% 12.78%

spécialement pour les acteurs du domaine INFORMATIONS DIVERSES

de la santé. Il facilite, par exemple, le tra-

vail à temps partiel en appliquant son Expert en prévoyance professionnelle Swiss Risk & Care SA, Vevey

Organe de révision Fiduciaire Jean-Christophe Gross SA, Vevey

taux de cotisation à l’entier du salaire.

Administration de l’assurance Centre Patronal, Paudex

Bien sûr, les bonnes performances de la Conseillers en placement Centre Patronal, Paudex

fondation doivent également être men- Direction Sébastien Cottreau

tionnées: en 2019, son degré de couver-

ture a approché les 115%, et ce sont 3% CONSEIL DE FONDATION

de bonification qui ont été versés sur les Représentants des employeurs Nicolas Crognaletti, Alain Gasser (président),

comptes des assurés. Jean-François Pasche, François Sénéchaud et Luis Villa

Mais, on le sait, les chiffres ne sont pas Représentants des employés Liseta Costa, Christine Duplan, Jean-Claude Büchler

tout, de nos jours, pour les institutions (vice-président), Dominique Jobert et Michel Saulet

Schweizer Personalvorsorge | Prévoyance Professionnelle Suisse | 12·20PORTRAIT CAIS SE DE PENSION

Conseils de fondation / Stiftungsräte

Permettre à chacun de constituer

son épargne de prévoyance

Les caisses de pension, bien entendu, sa fonction; de capital épargne individuel

n’ont pas été épargnées par la crise du à constituer pour espérer compenser des

Covid-19. Comment vitems a-t-elle taux de conversion qui baissent; plus

traversé cette année 2020? généralement, de capacité de l’économie

Pour vitems, l’année sera au mieux une de générer de la valeur ajoutée durable

année avec un faible rendement global pour garantir des rendements moyens

que nous pouvons toutefois absorber dans la durée, compatibles avec des taux

avec les réserves de fluctuation de valeur de conversion les meilleurs possibles.

et les provisions diverses que nous avons

pu constituer en périodes plus favorables, La prévoyance professionnelle est en

ce qui veut dire que nous ne devrons pas pleine mutation, et la crise de ce prin-

prendre de mesures lourdes. De plus, temps ne va pas simplifier les choses.

nous avons la chance d’avoir un fonds de Etes-vous optimiste pour l’avenir du

pension dédié au secteur de la santé qui 2e pilier?

pour l’instant demeure en croissance On pourrait dire, cyniquement, qu’à part

avec des assurés relativement jeunes et un «Notre modèle sans montant la question de l’allongement de la vie et

rapport rentiers/actifs très favorable. de coordination permet à tous celle de l’âge de la retraite, est-ce que

l’économie en général est encore capable

Quelles sont les particularités de la les types de profil d’accumuler de créer de la valeur ajoutée dont les

prévoyance dans le domaine médi- de l’épargne, ce que nous fonds de pension pourront prélever un

co-social? considérons comme juste.» rendement raisonnable? De ce côté-ci,

Il n’y a pas à proprement parlé de parti- la pandémie qui sévit vient s’ajouter

Alain Gasser

cularités dans ce domaine, le dispositif aux problèmes préexistants, qui ont un

légal et réglementaire encadrant très lien fort avec le 2e pilier et son avenir.

fortement l’activité d’un fonds de pen- Le peuple suisse aime son AVS et son

sion. En revanche, nous pouvons remar- effort économique plus conséquent que 2e pilier, cela fait partie de son ADN.

quer que nos affiliés ont une volonté de la loi ne le demande, dans le but de J’espère que nos politiques sauront enfin

faire bénéficier l’ensemble de leurs colla- constituer la meilleure épargne possible. se mettre d’accord sur une réforme car ce

borateurs d’un fonds de pension enve- A partir de là, le fonds de pension doit climat d’incertitude actuel n’est sain

loppant et attractif, avec des cotisations avoir une attitude responsable, à savoir: pour personne. Et puis, à la fin, oui, je

dès le premier franc avec un taux de une politique de placement actualisée en reste optimiste, car, dans nos vieux pays,

cotisation unique et paritaire. L’autre continu; une recherche des moindres la silver economy pourrait bien nous

élément important, c’est que le domaine coûts tant dans la gestion administrative apporter sa contribution pour une

d’activité des EMS affiliés compte un très que dans la gestion des placements. A la certaine croissance. n

grand nombre de femmes (environ fin, c’est l’épargne qui prime sur les taux

80%), souvent collaboratrices à temps de conversion, et tout le monde doit Interview: Marc Charmet

partiel avec des carrières marquées par avoir à l’esprit que c’est sur la durée que

des pauses liées à la famille. Notre modèle l’on fabrique un bon rendement.

sans montant de coordination permet à Alain Gasser

tous les types de profil d’accumuler de Quels sont les enjeux de votre fonda- Fonction: Président de vitems, ancien direc-

teur d’EMS et administrateur de sociétés

l’épargne, ce que nous considérons tion pour l’avenir? Formation: Soins infirmiers et spécialisation

comme juste. Comment prendre en compte l’évolu- en gérontologie-gériatrie, management et

tion de la durée de vie tout court et de la stratégie

Ces dernières années, vous avez régu- durée de vie professionnelle? Ils tournent Etat civil: Marié

lièrement bonifié le compte de vos as- aussi sur les questions d’accroissement de Hobbies: Navigation, voyages, golf, lecture,

surés au-delà du minimum LPP … l’effectif ou alors de taille critique mini- peinture et dessin, films de science-fiction

Comment avez-vous fait? mum; d’allocation stratégique et tactique Crédo personnel: Une citation de Tolstoï: «De

toutes les sciences que l’homme peut et doit

L’idée principale, pour nous, est de cher- sachant que nous sommes dans une

savoir, la principale est la science de vivre de

cher à garantir aux assurés les meilleures période de taux très bas pour un certain manière à faire le moins de mal et le plus de

rentes possibles. L’autre point central, temps encore, avec pour corollaire un bien possible.» J’ajouterais que cela me

c’est de se dire que l’on demande à compartiment obligataire historique- plaît, mais que c’est exigeant et difficile.

chacun, employeur compris, de faire un ment sûr et rentable qui ne remplit plus

12·20 | Prévoyance Professionnelle Suisse | Schweizer PersonalvorsorgeFocus Prévoyance I Février 2021

Actualités

LPP 2020

L’espérance de vie augmente plus lentement

Les bases techniques LPP 2020 pour le calcul des prestations et des engagements des caisses de pensions viennent d’être publiées.

En l’espace de cinq ans, l’espérance de vie constatée des hommes âgés de 65 ans s’est allongée d’environ 0.7 an pour atteindre 20.4 ans.

Pour les femmes du même âge, l’espérance de vie s’est allongée d’environ 0.3 an pour atteindre 22.2 ans. L’augmentation observée de

l’espérance de vie est toutefois moins soutenue que par le passé. La probabilité de devenir invalide continue à diminuer.

Performance Monde du travail en 2030 institutions de prévoyance 1e

Trois scénarios pour Entité juridique distincte

Une année 2020 positive l’avenir du travail La Commission de haute surveillance

UBS a demandé à trois auteurs de de la prévoyance professionnelle

Au cours du trimestre sous revue, l’indice Credit Suisse des caisses

décrire leur vision du monde du travail (CHS PP) a publié les communiqués

de pension suisses a gagné 7.3 points, soit 3.9 %. Il a donc C–03/2020 sur le thème des institu-

en 2030. David Dorn, professeur en

progressé de 4.1% depuis le début de l’année. Au 31 décembre 2020, globalisation et marchés du travail à tions de prévoyance 1e. Selon la

l’indice se situait à 193.8 points sur la base de 100 points au l’Université de Zurich, Adrian Wüthrich, CHS PP, les solutions de prévoyance 1e

1 janvier 2000. L’année s’est ainsi terminée sur un gain substantiel.

er

président de Travail.Suisse ainsi que doivent être gérées dans une entité

Les caisses de pensions de l’échantillon UBS ont obtenu en Markus Iofcea, fondateur et dirigeant juridique distincte qui assure exclu

décembre un rendement moyen de 1.4 % après déduction des frais. du think tank UBS Y, ont chacun élaboré sivement la partie de salaire supérieure

un scénario. Ces scénarios seront à une fois et demie le montant-limite

Pour l’année 2020, le rendement est de 3.8 %.

débattus afin de créer une base pour supérieur. Elles ne bénéficient pas des

la réforme de la LPP. garanties prévues aux art. 15 et 17 LFLP

et ne peuvent pas être gérées dans

Réforme LPP Pilier 3a la même entité juridique que les

solutions de prévoyance qui offrent

Conséquences sur l’emploi, Moins de versements ces garanties.

les coûts du travail et Lors d’une enquête représentative

la redistribution menée fin novembre 2020 par le compa-

Statistique

Les conséquences de la réforme de la rateur sur Internet Comparis, 53 % des

prévoyance professionnelle (LPP 21) personnes interrogées ont indiqué

ont été analysées à l’aide d’un modèle

de microsimulation. Selon l’étude,

adhérer à une solution de prévoyance 3a.

Parmi elles, près d’une sur cinq (21%) a

Le total du bilan a dépassé

la hausse des charges salariales de-

vrait légèrement peser sur la demande

réduit ses versements dans le pilier 3a

l’an dernier ou y a même totalement la barre du billion en 2019

de travail et se traduire par la perte renoncé. «Ces chiffres reflètent notam-

En 2019, le total du bilan des caisses de pensions en Suisse a atteint

d’environ 3300 postes équivalents ment les pertes de salaire engendrées

par le chômage partiel et les licencie- plus d’un billion de francs. Les réserves de fluctuations de

plein temps. L’effet de redistribution

ments dus au coronavirus», déclare Leo valeur ont augmenté de près de 43 mias de francs. Les capitaux de

principal de la réforme est dominé par

le supplément de rente et son finance- Hug, expert Prévoyance chez Comparis. prévoyance des assurés actifs et des bénéficiaires de rentes

ment via une cotisation de 0.5 % du 43 % des personnes concernées ont en se sont accrus de 68 mias de francs. Ce sont là quelques-uns des

salaire AVS, indique l’Office fédéral des effet expliqué avoir renoncé à alimenter résultats définitifs tirés de la statistique des caisses de pensions

assurances sociales (OFAS). leur pilier 3a en raison d’une baisse de

2019 réalisée par l ’Office fédéral de la statistique (OFS).

leurs revenus par rapport à 2019.Focus Prévoyance I Février 2021

Actualités L’écureuil est surpris …

... que l’année 2021 soit

l’année du buffle et pas celle de

l’écureuil. Dans les signes du zo-

diaque chinois, le buffle est considéré

comme travailleur et consciencieux. 2021 devrait

être une année durant laquelle le travail

et les efforts seront récompensés. On n’a rien

sans rien. L’écureuil l’a toujours su; il ne cache

pas autant de noisettes juste pour s’amuser.

L’écureuil est aimé ...

... notamment aussi par les entreprises finan-

cières car justement: c’est un collectionneur

assidu, qui fait ses provisions avec clairvoyance

et sait aussi casser des noisettes dures. Du reste,

en tant qu’animal grimpant agile qui peut

presque voler, on ne lui compte presque que des

qualités: drôle, mignon, audacieux, mais en

équilibre, ambitieux et élégant. Mais n’a-t-il pas

aussi des défauts que l’on aurait oubliés? C’est

Digitalisation

bien qu’il ait oublié une cachette de noisettes de

temps en temps. C’est vrai, comme il l’a constaté

Peu de progrès depuis l’année dernière de manière autocritique.

Pour la 2e fois déjà, Périclès Group a réalisé une étude afin d’évaluer à quel niveau L’écureuil ne fait pas de publicité ...

se situent les acteurs de la prévoyance professionnelle suisse dans le domaine de la ... mais il a rougi quand il a entendu un journa-

digitalisation. Douze institutions de prévoyance ont pris part à l’enquête. A 39 %, le taux

liste allemand crier dans les bois sur Twitter:

de digitalisation est légèrement inférieur à l’année dernière (44 %). Cette évolution ne doit

«on aimerait bien avoir plus souvent affaire aux

toutefois pas être considérée comme un recul. Certaines des caisses de pensions considé-

écureuils sur le plan professionnel.»

rées comme présentant un fort taux de digitalisation en 2019 n’ont pas participé à l’étude

en 2020. En revanche, d’autres caisses qui n’ont pas encore atteint ce niveau élevé y ont

pris part. L’offre sur le site Internet dans différentes catégories a notamment été évaluée. L’écureuil est soulagé ...

Les caisses les mieux classées sont celles qui proposent des formulaires interactifs, ... il n’a pas à faire face à une panne de courant

des simulations ou des chatbots, et qui acceptent également la signature électronique. annoncée qui amène l’habitant de la maison à

éteindre frénétiquement son ordinateur, à cou-

per toutes les lumières et à tout débrancher.

Taux d’intérêt technique Chiffres repères Cette personne se prépare pour deux longues

heures sans courant et cela à l’ère du télétravail.

FAQ sur la mise en œuvre de la DTA 4 Nouvel aperçu

Mais c’est un flop. Le courant continue à circuler.

Dans une FAQ mise à disposition par la Commission Le tableau des chiffres repères est disponible

L’écureuil est content que toutes ses noisettes

de haute surveillance de la prévoyance profession- en téléchargement sur la site Internet de vps.epas.

nelle (CHS PP), des experts répondent aux princi- Il englobe toutes les valeurs actuelles

soient bien à l’abri dans la neige, laquelle est

pales questions posées sur la mise en œuvre relatives à la prévoyance professionnelle. plus efficace qu’un congélateur qui s’éteindrait

concrète de la DTA 4. en cas de panne d’électricité.

FAQ TéléchargementFocus Prévoyance I Février 2021

Actualités

Prix à la consommation

Renchérissement annuel

moyen de −0.7 %

L’indice des prix à la consommation

(IPC) a diminué de 0.1% en décembre

2020 par rapport au mois précédent,

pour s’établir à 100.9 points

(décembre 2015 = 100). Par rapport

au mois correspondant de l’année

précédente, le renchérissement s’est

Caricature du mois

chiffré à –0.8 %. Le renchérissement

annuel moyen a atteint –0.7 % en 2020.

Ces chiffres ont été établis par l’Office

fédéral de la statistique (OFS).

Performance

Rendement

annuel supérieur à 3 %

Au 4 e trimestre, les bilans des fonds

de pension des entreprises suisses ont

enregistré une progression supérieure

aux attentes. Malgré la tendance à la

baisse des rendements obligataires,

l’année s’est terminée sur une perfor-

mance annuelle de plus de 3 % pour

les capitaux de prévoyance. Dans

l’ensemble, ce résultat a permis aux

bilans de clôturer l’année à des niveaux

proches de ceux de l’année dernière.

L’indice illustratif du degré de couver-

ture (c.-à-d. le rapport entre actifs

et engagements de prévoyance) a

Placements de capitaux augmenté de 4.6 %, selon le Pension In-

dex de Willis Towers Watson qui est

Les investisseurs institutionnels passé de 100.1% au 30 septembre à

104.7 % au 31 décembre 2020. L’indice

sont modérément confiants

des caisses de pensions se base sur

la norme comptable internationale 19

(IAS 19).

L’indépendance des banques centrales et leur capacité à influencer les marchés financiers devraient

diminuer: telle est la conviction de plus de 80 % des participants à une étude réalisée conjointement par

Amundi et Create Research auprès de 158 caisses de pensions dans 17 pays. Neuf caisses sur dix estiment

que les rendements sur les marchés financiers seront moins élevés au cours de la prochaine décennie que

pendant les dix dernières années. Le sondage a été mené de septembre à novembre 2020, c’est-à-dire à

une période où les marchés avaient déjà surmonté le premier choc lié au coronavirus. Les investisseurs sont

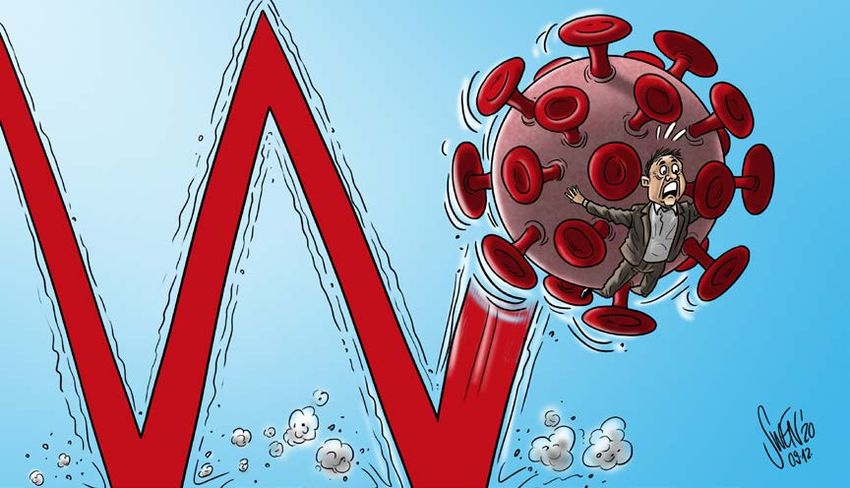

néanmoins sceptiques au sujet de la reprise des marchés financiers: près de 50 % accordent la plus Aperçu des thèmes

Le numéro de mars

grande probabilité à une reprise en W, un bon tiers anticipe une évolution de l’économie en accordéon.

traite du thème de la

Seul 1% des caisses de pensions croit à une reprise rapide en V.

«réforme de la LPP».

étudeVous pouvez aussi lire