Les biotechs belges Que réserve 2019 ? - Bolero

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

TOPIC Les biotechs belges Que réserve 2019 ? 29 janvier 2019 RECHERCHE: SANDRA CAUWENBERGHS ET LENNY VAN STEENHUYSE (KBC SECURITIES), RESUME POUR VOUS PAR TOM SIMONTS SR FIN ECONOMIST KBC

TOPIC Les biotechs belges en 2019

Dans ses Topics, Bolero approffondit un sujet de

bourse spécifique comme une introduction en

bourse, une fluctuation des prix du pétrole, mais il

peut également s’agir d’un indice ou d’un secteur

spécifique qu’il passe au pegine fin.

L’année 2018 a été animée pour le secteur biotechnolo-

gique belge. Nous sommes donc curieux et impatients de

voir ce qui nous attend en 2019 !

En tant qu’investisseur particulier, il est donc essentiel

que vous restiez à l’affût afin de pouvoir anticiper à temps

les mouvements à la hausse ou à la baisse des actions.

Dans ce dossier, les analystes biotech de KBC Securities

ont dressé un état des lieux de l’actualité à laquelle nous

pouvons nous attendre en 2019 pour 10 sociétés biotech-

nologiques belges.

© 2019 - Tous droits réservés 2/9

TOPIC Les biotechs belges en 2019

Aperçu

Argenx et UCB

Du point de vue de l’actionnaire particulier, KBC Securities considère que ces deux

actions vont de pair. Les deux entreprises occupent une position stratégique solide

dans leurs domaines respectifs et nourrissent l’objectif à long terme d’apporter

de nouvelles solutions à valeur ajoutée aux patients qui en ont besoin. Selon KBC

Securities, il n’est pas nécessaire de choisir entre les deux et dans le cas d’Argenx

et d’UCB, un plus un égale trois !

Biocartis et MDxHealth

Le marché du diagnostic reste difficile à sonder. Alors qu’Idylla, la plateforme

décentralisée de Biocartis, reçoit un accueil chaleureux, MDxHealth lutte avec la

plateforme ConfirmMDx pour que soient évitées les biopsies de la prostate.

Inventiva et Galapagos

Dans le monde des anticorps et des thérapies cellulaires, le développement de mé-

dicaments à petites molécules est en plein essor. Alors que Galapagos et Inventiva

se concentrent respectivement sur les maladies inflammatoires (Filgotinib) et les

maladies de surcharge lysosomale (Odiparcil), les deux entreprises se rejoignent

dans le domaine des maladies fibrotiques.

Kiadis et Celyad

Deux actions affichant un bêta plus élevé (coefficient mesurant la volatilité du titre

par rapport à celle du marché) imputable au domaine plus risqué (thérapie cellu-

laire) dans lequel elles opèrent - mais aussi un bon potentiel de hausse pour ceux

qui suivent les domaines pathologiques et sont prêts à prendre un risque.

Mithra et Oxurion

Selon KBC Securities, deux actions qui promettent de nombreuses nouvelles en

cette année 2019 !

Investment case et nouvelles à prévoir

Argenx : mais où en est l’ARGX-113 ?

Grâce à la récente collaboration avec Janssen, les chances de réussite du déploie-

ment commercial de l’ARGX-110 se sont accrues, tandis que l’ARGX-113, profitant

de l’avantage du first-mover, évolue en phase III pour une deuxième indication

© 2019 - Tous droits réservés 3/9

TOPIC Les biotechs belges en 2019

(thrombocytopénie immunitaire ou ITP, en plus de la myasthénie grave ou gMG).

Cela suffit à KBC Securities pour émettre la recommandation « Acheter » avec un

objectif de cours de 106 EUR. Dans cette valorisation de l’entreprise, l’ARGX-113

et l’ARGX-110 représentent respectivement 73 EUR et 5 EUR par action. Pour le

troisième trimestre 2018, Argenx a publié une solide position de liquidités de 582

millions EUR, suffisante pour soutenir la croissance des activités de recherche et

développement ainsi que l’expansion de l’entreprise.

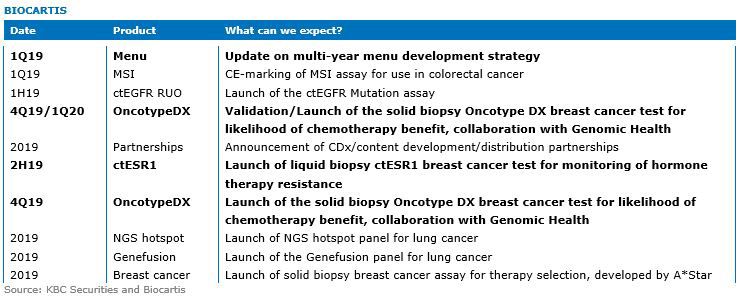

Biocartis : Des bases solides pour 2019

Avec une entrée réussie sur le marché américain et un nombre de systèmes d’

Idylla installés atteignant un nombre critique, Biocartis est en passe de devenir un

leader du diagnostic moléculaire oncologique. 2019 pourrait marquer un tournant

pour l’entreprise. Sur la base de la valorisation par les « Discounted Cash-Flow » ou

DCF, l’objectif de cours s’élève à 16 EUR. La recommandation est « Acheter ».

Celyad : Alloshrink s’impose

D’après la valorisation de Celyad sur base de la technique de la somme des par-

ties, l’objectif de cours atteint est de 33 EUR avec une recommandation « Acheter

». Dans cette valorisation, 16 EUR sont alloués au programme pour les tumeurs so-

lides et 6 EUR aux tumeurs hématologiques, grâce au programme différentié CAR-T

applicable aux tumeurs solides avancées.

© 2019 - Tous droits réservés 4/9

TOPIC Les biotechs belges en 2019

Galapagos : Plusieurs cordes à son arc

Dans le modèle de KBC Securities, 47% de la valorisation est allouée à la franchise

Filgotinib (en collaboration avec Gilead) et 23% à la franchise IPF (sans partenaire).

L’annonce de l’octroi du statut « fast track » (soit le statut réservé aux produits en

développement ciblant des maladies graves et ayant le potentiel de répondre à un

besoin médical non satisfait, NDLR) au GLPG1972 (représentant actuellement 1%

de la valorisation somme des parties) pourrait faire progresser le médicament dans

le pipeline de développement clinique de Galapagos.

Ce pipeline a connu des changements stratégiques en 2018, avec la disparition de

la liste des priorités de la fibrose kystique, la sous-traitance du MOR106 à Novartis

et le lancement récent d’une nouvelle franchise Toledo. Dans ce contexte, la recom-

mandation est « Acheter » et l’objectif de cours s’élève à 113 EUR.

Inventiva : La fièvre NASH, mais d’abord la sclérose systémique

En 2019, le produit phare d’Inventiva, le Lanifibranor, devrait dévoiler son poten-

tiel dans le traitement de la sclérose systémique (ScS). Comme il s’agit de l’une

des maladies fibrotiques les plus graves, un succès dans cette indication pourrait

s’étendre à d’autres maladies. Dans le modèle de valorisation de KBC Securities,

© 2019 - Tous droits réservés 5/9TOPIC Les biotechs belges en 2019

le Lanifibranor représente environ 55% de l’objectif de cours établi à 11,5 EUR. La

recommandation est « Acheter ».

Kiadis : Le parcours de l’ATIR101 jusqu’au marché

Son homologation conditionnelle pour le marché européen fait de l’ATIR101 l’un

des catalyseurs les plus importants. Avec des pairs technologiquement inférieurs et

des coûts de production plus bas, Kiadis pourrait faire son entrée sur le marché fin

2019 avec une proposition intéressante pour la GvHD (Graft contre Host Disease), la

maladie du greffon contre l’hôte, les cellules donneuses réagissant contre le corps

du patient qui a reçu une greffe allogénique de cellules souches (NDLR). Les théra-

pies à petites molécules constituent toutefois une menace.

Seul dans le pipeline, l’ATIR101 représente la majeure partie de la valorisation de

l’entreprise, complété par une position de liquidité estimée à 63,8 millions EUR à

fin 2018. Dans ce contexte, l’objectif de cours est de 20,50 EUR et la recommanda-

tion « Acheter ».

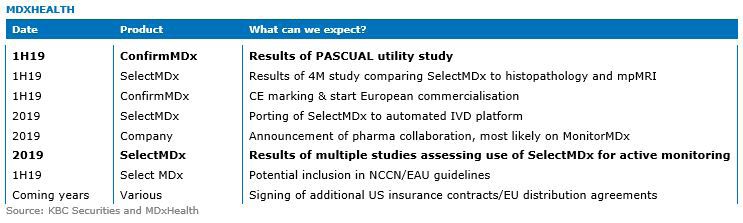

MDxHealth : Des perspectives incertaines

Les volumes de ConfirmMDx sont restés inférieurs aux attentes depuis mi-2017,

avec une forte baisse du prix de vente moyen au quatrième trimestre 2017. Le

SelectMDx poursuit en revanche son impressionnante trajectoire de croissance,

mais ne contribue pas encore de manière significative au chiffre d’affaires. Il ne

sera donc pas en mesure de combler le manque à gagner du ConfirmMDx. La valo-

risation somme des parties actuelle de KBC Securities donne un objectif de cours

de 1,3 EUR. La recommandation a été modifiée de « Acheter » à « Conserver » le

14 janvier 2019.

© 2019 - Tous droits réservés 6/9TOPIC Les biotechs belges en 2019

Mithra : Reste-t-il un potentiel de hausse pour l’Estelle?

L’Estelle, le Donesta et le Myring représentent actuellement respectivement 32%,

31% et 9% de la valorisation somme des parties de KBC Securities. À la fin du

premier semestre, la position de liquidité de Mithra s’élevait à 86 millions EUR. Au

second semestre, l’entreprise a annoncé un partenariat pour l’Estelle dans l’UE

(Gedeon Richter), qui a généré 35 millions EUR en numéraire. Le désinvestissement

du portefeuille Belux lui a en outre rapporté 20 millions EUR. La recommandation

est « Acheter » avec un objectif de cours de 33 EUR.

Oxurion : Une visibilité évidente d’ici fin 2019

2019 sera une année importante pour Oxurion (l’ancien Thrombogenics), car elle

nous apportera un aperçu des résultats de phase II du THR-317 et de ses diffé-

rences cliniques par rapport aux médicaments VEGF commercialisés, en termes

de population de patients ciblés, de posologie, de profil d’innocuité à long terme

et d’utilisation combinée de cette approche « best-in-class ». En outre, plusieurs

études sont en cours ou ont récemment débuté. Un flux continu d’information

semble garanti pour Oxurion, en particulier au second semestre. Avec 95 millions

EUR, le groupe dispose d’une position de liquidité confortable. KBC Securities

émet une recommandation « Acheter » avec un objectif de cours de 6 EUR.

© 2019 - Tous droits réservés 7/9TOPIC Les biotechs belges en 2019

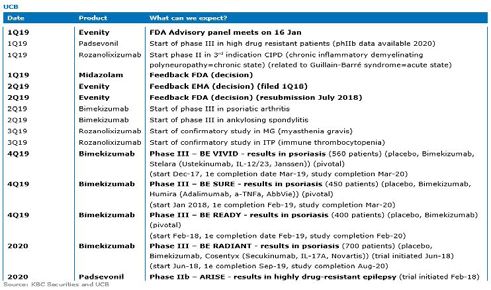

UCB : Evenity et nouveaux lancements potentiels

L’analyse « Discounted Cash-Flow » ou DCF donne un objectif de cours de 84 EUR

et est basée sur :

1. Les récentes accélérations des développements en phase finale du pipeline qui

complètent l’offre épileptique ;

2. L’expansion de la franchise inflammatoire avec le positionnement stratégique

de nouveaux médicaments ;

3. De bons espoirs d’homologation du médicament contre l’ostéoporose, l’Evenity

(développé en collaboration avec Amgen).

La recommandation est « Acheter ».

© 2019 - Tous droits réservés 8/9TOPIC Les biotechs belges en 2019

Mentions légales

Bolero est la plateforme d’investissement simple exécution de KBC Bank SA et est indépendante de tous les autres

services de placement qui peuvent être fournis par KBC Bank SA.

Copyright © KBC Bank SA/Bolero. Tous droits réservés. Ces informations ne peuvent en aucun cas être publiées, re-

maniées ou reproduites sous quelque forme que ce soit. Les droits de propriété intellectuelle de la présente publication

reviennent à KBC Bank SA, à des entités qui y sont liées ou à des tiers. Toute violation de ces droits est interdite. Sous

réserve d’autorisation expresse, écrite et préalable de l’auteur ou de ses ayants droit, toute transmission, vente, diffusi-

on ou reproduction de la publication, sous quelque forme et par quelque moyen que ce soit, est strictement interdite.

Cet article est une publication de KBC Bank S.A. (Bolero). L’Autorité des services et marchés financiers (FSMA) est

l’autorité de contrôle compétente pour cette activité.

Cette publication ne relève pas de la « recherche en investissement » telle que visée par l’Arrêté royal du 3 juin 2007

portant les règles et modalités visant à transposer la directive concernant les marchés d’instruments financiers. Elle

consiste en une communication publicitaire, de sorte que les prescriptions légales destinées à promouvoir l’indépen-

dance de la recherche en investissements ne sont pas d’application. Bolero ne garantit en aucune façon que les

instruments financiers traités vous conviennent. Bolero ne donne ici aucun conseil en investissement spécifique et

personnalisé. Vous portez par conséquent l’entière responsabilité de l’utilisation que vous faites de cette publication.

Les gestionnaires de fonds de KBC AM peuvent effectuer des transactions sur l’instrument financier concerné avant

la diffusion des recommandations. La rémunération des collaborateurs ou des préposés employés par KBC Securities

et chargés de l’établissement des recommandations n’est pas liée à des transactions de banques d’affaires de KBC

Securities. Les rendements des instruments financiers, indices financiers ou autres actifs évoqués dans cette publica-

tion sont des rendements obtenus par le passé. Ils ne constituent dès lors aucun indicateur fiable pour les rendements

futurs. Il ne peut être garanti que les scénarios, les risques et les prévisions présentés reflètent les attentes du marché,

ni qu’ils se réaliseront effectivement. Les prévisions sont fournies à titre purement indicatif. Les données figurant dans

cette publication sont générales, purement indicatives et sujettes à modification.

Si les résultats des actifs financiers évoqués sont libellés dans une autre devise que l’euro, il se peut que le rendement

soit supérieur ou inférieur en raison des fluctuations de change. Les informations communiquées représentent l’analy-

se de l’auteur à la date mentionnée. Si les informations sont basées sur des sources jugées fiables par l’auteur, Bolero

ne peut garantir leur pertinence, leur exhaustivité, ni qu’elles soient à jour ; il se peut qu’elles soient incomplètes ou

abrégées. L’auteur peut se référer à d’autres publications du groupe KBC (par ex. de KBC AM ou Market Research) ou

de tiers. KBC Bank SA ne peut être tenue responsable de l’inexactitude ou de la non-exhaustivité éventuelle de certaines

données contenues dans ces publications. Les clauses de non-responsabilité figurant dans les publications de KBC AM

ou d’autres publications auxquelles il est fait référence sont également d’application.

Aucun extrait de cette publication ne peut être reproduit sans l’autorisation expresse, écrite et préalable de KBC Bank

SA (centre Bolero). La présente publication est soumise au droit belge et relève de la compétence exclusive des tribu-

naux belges. Pour certains éléments essentiels des recommandations d’investissement (dont le règlement de conflits

d’intérêts), nous vous renvoyons aux « Directives générales relatives aux recommandations d’investissement de KBC

Asset Management » disponibles sur le site www.kbcam.be/actions et aux « Disclosures » consultables sur le site www.

kbcsecurities.com/disclosures. En ce qui concerne les recommandations susmentionnées, des informations spécifiques

en matière de conflits d’intérêts sont disponibles sur www.kbcsecurities.be/disclosures.

Investir en actions comporte d’importants risques et incertitudes. Les investisseurs doivent être en mesure d’assumer

le risque économique d’un investissement et la perte totale ou partielle du capital investi.

© 2019 - Tous droits réservés 9/9Vous pouvez aussi lire