Les tendances du marché de l'assurance des flottes automobiles en 2017 - amrae

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Les tendances du

marché de l’assurance

des flottes automobiles

en 2017.

Quelle(s) flotte(s)

Les Usages : Parc :

Les catégories

de véhicules Risque urbain,

péri urbain, Les parcs sont de

Les Véhicules légers dimension très

(tourisme, utilitaires),

scolaire etc…. hétérogènes quelque

Les Poids lourd, soit leurs catégories

(tracteur, porteur, Véhicules de fonction, => de 9 véhicules à

tonnage + ou – de commerciaux, de … l’infini .. Presque.

important), etc… techniciens, de o La flotte la plus

Les remorques, livreurs, importante en

citerne, engins, 2 ou Les taxis, les France +/- 50 000

3 roues, véhicules ambulances, véhicules,(voire X2

spéciaux, véhicules Le transport public de en fonction de

agricoles, etc…. marchandises, le fusion/acquisition

Autocar, bus, risque transport pour propre o en programme

urbain, péri urbain, compte, international

scolaire etc…. le transport public de plusieurs centaines

voyageur, de milliers

Etat des marchés

Données générales (source FFSA)

Sinistralité

Evolution contrastée des indicateurs qui crée des écarts de perception entre

Grand Public et Professionnels de l’assurance automobile : baisse des

fréquences généralisée mais hausse des coûts moyens de sinistres.

Inflation forte des coûts des sinistres corporels : +6% en moyenne depuis 10

ans.

Après une baisse de la fréquence globale des corporels, une variation de +

2,7% est constatée en 2016 vs 2015.

Nombre de tués + 0,5% en 2016 : nombre de blessés hospitalisés +2,2%.

Nette Accélération du coût moyen des sinistres matériels ajoutée à celle

observée depuis plusieurs années des sinistres corporels, + Conditions

climatiques défavorables), la dégradation de la sinistralité de la branche est

importante : +5,5%

Les taux bas induisent mécaniquement une hausse des provisions avec

engagements viagers, à montant d’indemnisation inchangé – actualisation-

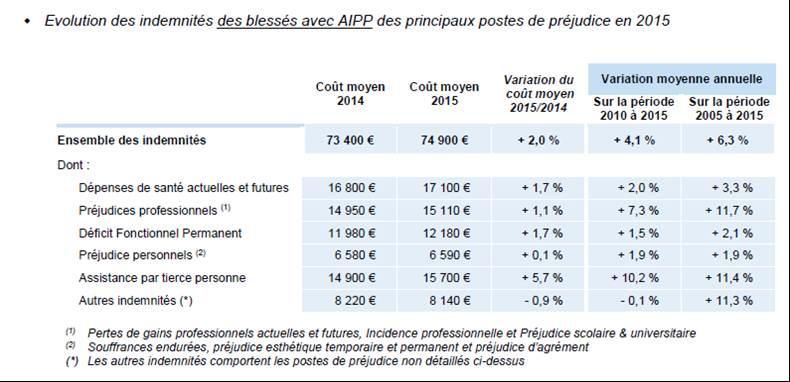

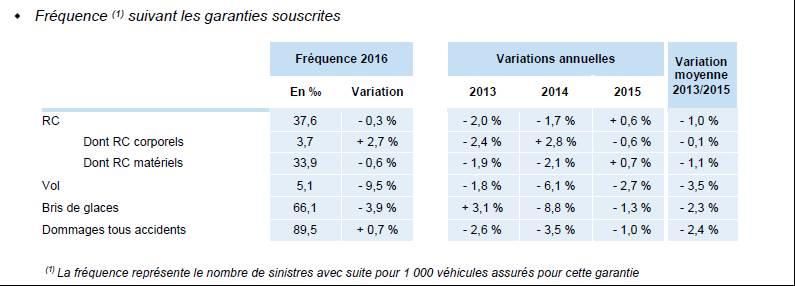

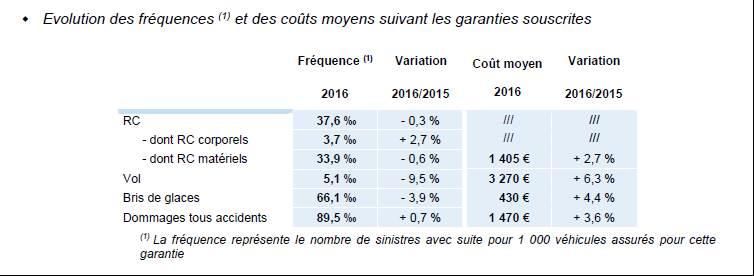

Sinistralité : Fréquence et coût moyen

L’évolution des corporels Poids et segmentation des corporels : 2% des sinistres automobiles pour 1/3 de la charge totale Blessés légers (>5% AIPP = 65% des dossiers pour 10% de la charge Blessés avec AIPP > 15% = 50% de la charge globale pour 5% en nombre Corporels > 3M€ = 17% du montant des primes RC du marché automobile.

Etat des Marchés

Prix : Durcissement tarifaire se poursuit depuis 2013 :

I. Hausse des coûts moyens qui a atténué la baisse des

fréquences, et donc répercussion de celle-ci sur les tarifications

des assureurs.

II. Durcissement constaté du marché de la Réassurance dans le

domaine des traités automobiles lié au renchérissement de plus

en plus net des sinistres corporels graves = hausse technique

observée ces derniers mois.

III. Impacts sensibles sur l’évolution des prix à court et moyen

terme, liée à quelques évènements réglementaires récents :

* Solvency II (solvabilité II) : Révision des modèles de tarification des risques à la souscription, et des

modèles de chiffrage des sinistres corporels dans la phase d’estimation des préjudices (application de

nouveaux barêmes, augmentation des coûts moyens, etc..)

* Réforme du FGAO dont la finalité est de régler le problème de financement du FGAO : impacts sur la

tarification, le provisionnement de la garantie RC Auto avec augmentation des taxes sur les primes RC

+ Transfert de charge de la revalorisation des rentes futures versées aux victimes vers les assureurs

(+4% des primes RC)Les Acteurs sur le marché

des flottes d’entreprises

Périmètre flotte Programme (France + Acteurs

risque France : autres pays) : d’opportunité ou

AIG AIG hors courtage :

AIOI ALLIANZ APRIL

ALLIANZ AXA AVIVA

AREAS HDI ACM (Serenis)

AXA ZURICH MACIFILIA …

AXERIA COVEA (suspension de

MMA souscription 2015)

EQUITE

GENERALI

GROUPAMA

Autres

HDI

MTA Mutuelles

MUTUELLE ST professionnelles

CHRISTOPHE MFA et MAT (taxis) Evènement

SMA courtage AGPM (militaires) ZURICH et impact

SMACL Macsf (secteur médical)

SWISS LIFE Mapa (professions

ZURICH alimentaires) etc…Les acteurs pour les programmes

ASSUREURS POLITIQUE DE MONTAGE / SCHEMAS DE CAPACITE

SOUSCRIPTION/PLACEMENT FINANCEMENT INTERNATIONALE/EXPORT

Volonté de forte croissance Rétentions fortes par sinistres Réseau performant et

AIG sur le Marché des flottes - Conservations relativement dense

Position de Leader en Stops franchises RC Souscription et

France pour la souscription Engagements de durée Pilotage France

des grandes flottes pour (clauses de sortie) Outil Web-accessible

tous types d’activités / reporting consolidé

Forte appétence sur tous Conservations Réseau performant et

ALLIANZ types de flottes – Franchises par sinistre dense

Croissance forte sur le Stops franchises RC Pilotage France mais

marché des flottes (+25% Engagements de durée latitude limitée sur

en 2016) –Volonté de se (clauses de sortie) les prix

renforcer pour développer Reporting consolidé

les programmes Export –

Investissements en cours

(souscripteur dédié, outil de

reporting…)

Axa cs : Stratégie de Conservations Réseau performant et

AXA défense du portefeuille – Engagements de durée dense

Faible agressivité tarifaire - (clauses de révision) Pilotage France /

Leader en France sur le équipe dédiée à la

marché des programmes coordination

Export (longue expérience Outil Web-accessible

et organisation dédiée) / reporting consolidé

Axa : Redressement du

portefeuille. Equipe sans

patron de souscription en

2017. Peu d’agilité.

Volonté de se développer Conservations Réseau performant et

HDI sur le Marché des flottes – Rétentions fortes par sinistre dense

Appétence récente pour les Stops franchises RC Pilotage France

programmes export Engagements de durée Reporting consolidé

(clauses de sortie)

Portefeuille en perte Conservations Réseau performant et

ZURICH Résiliation ou fort Rétentions par sinistre dense

redressement tarifaire – Pas Engagements de durée Reporting consolidé

de développement - (clauses de révision)

Equipe très réduite. Départs

non remplacés. Politique de

Stop & go sur les 10

dernières annéesLes assureurs : flottes locales France Les principaux : MMA :Stratégie de souscription de flottes petites et moyennes. Stabilité, accompagnement, Groupama : Relance de l’activité flottes; Fort appétit. Politique menée par Groupama Sa, les caisses ne sont plus autonomes sur les souscriptions. Sma courtage : Cible les affaires. Fort appétit. Smacl : Fort développement. Logique de conquête du marché TPV. Mutuelle. Majoration selon résultats de la Mutuelle- Indice SRA : majoration de 2.30% en 2018.

Perspectives à court terme Ratio combiné de la branche automobile = 105% Pour info, 101% en 2012 Augmentation des primes RC cumulées de 2014 à 2018 de près de 25% Durcissement tarifaire très fort sur les mauvais risques Hausses à prévoir sur les flottes exposées à de fortes probabilités de survenance de sinistres graves Du fait de l’éclatement du portefeuille de Zurich les assureurs rentrent des affaires « à leur prix » et de fait sont moins en attente d’opportunités. Augmentation de conjoncturepour 2018 en moyenne de 2% à 6%

Choisir son assureur ? Est-ce nécessaire? Est-ce simple? Est-ce utile? Je cherche un prix uniquement? La perennité? Du service? Quels sont les critères de décisions ? Quelles questions dois je me poser? Positionnement Marché Positionnement Programmes Export Expérience Programmes Internationaux Réseau international Représentation Flexibilité Contrôle Staff dédié Souscription / Suivi Gestion Prévention Outils Reporting Extranet Capacité technique Structure du programme Garanties Agressivité tarifaire Intégration filiales Allocation budgétaire

Santé des assureurs autos

EVOLUTION DES NOTATIONS FINANCIERES ASSUREURS

2015 2016 2017

Compagnie Standard & Poor's Perspective Standard & Poor's Perspective Standard & Poor's Perspective

AIG Europe LTD A+ STABLE A+ STABLE A+ NEGATIVE

AXA France IARD AA-

AXA Corporate Solutions Assurance A+ POSITIVE A+ POSITIVE A- STABLE

ZURICH Insurance Co. Ltd AA- STABLE AA- STABLE AA- STABLE

ALLIANZ SE AA- STABLE AA STABLE AA- STABLE

MMA IARD A POSITIVE A+ STABLE A+ STABLE

SWISS LIFE A STABLE A STABLE A STABLE

SMA NA NA NA

HDI Global SE A+ STABLE A+ STABLE A+ STABLE

GROUPAMA NA NA A- STABLELes difficultés du Marché Outre les disparités dans les approches tarifaires, les nombreuses difficultés rencontrées sont entre autres : Les changements réguliers dans les règles de souscription des assureurs, Les restrictions nouvelles sur des couvertures (zone aéroportuaire par exemple) ou sous limites en RC (pollution zone aéro, incendie, explosion etc..) Obligation de rechercher d’autres acteurs (assureurs spécialistes ou réassureurs pour compléter les couvertures)

Sujets annexes Projet de réforme de la responsabilité civile Le FVA Le véhicule Autonome

Projet de réforme Le projet de réforme du droit de la responsabilité civile : Articles 1287 et 1288 : Ces articles ne font plus la distinction entre conducteur et non conducteur. Les rédacteurs de l’avant projet soulignent « …..les conducteurs sont exposés aux risques de circulation exactement comme les piétons, cyclistes et passagers. Une prise en charge de leur indemnisation par l’assurance obligatoire, ……. semble logique et nécessaire.. » Le FGA a exprimé la crainte d’une déresponsabilisation des automobilistes et d’un renchérissement du coût de l’assurance. Depuis la version du 13 mars 2017 consécutive à une consultation publique dès le 29 avril 2016, présentée par l’ancien Garde des Sceaux, rien de nouveau dans ce projet de réforme de la responsabilité civile. Il appartient au nouveau gouvernement de préparer un projet de loi et le présenter au Parlement.

Le FVA Article 35 de la loi du 16 novembre 2016 sur la modernisation de la justice au XXI siècle, La création du fichier des véhicules assurés vise à répondre à plusieurs objectifs : Lutter contre la non-assurance, en recensant tous les véhicules immatriculés disposant d’un contrat d’assurance en cours de validité, de manière à fournir les informations nécessaires lors des contrôles des forces de l’ordre ; Faciliter les recherches et l’identification des véhicules en cas de délit de fuite, de vols ou de trafic ; Remplacer le dispositif actuel de l’organisme d’information (OI) pour améliorer la qualité des réponses fournies ; Permettre à la profession et aux pouvoirs publics, à partir du fichier des véhicules assurés croisé avec le SIV, de fiabiliser et de disposer d’une meilleure connaissance statistique du parc automobile.

LE FVA (suite) Le FVA recense toutes les immatriculations : Transmises par les assureurs dès la souscription du contrat Responsabilité Civile (RC) automobile obligatoire : enregistrement des données contractuelles Transmises par le SIV : pour toute nouvelle immatriculation : enregistrement des données techniques Le FVA devra avoir été mis en œuvre intégralement pour le 31 décembre 2018 au plus tard. Le FVA se substituera partiellement dans un premier temps (pour les interrogations sur des faits postérieurs au 1er janvier 2019) et complètement au bout de 7 ans (durée d’historique de l’OI) au dispositif AGIRA-OI (Organisme d’Information) qui transpose la 4ème directive européenne relative à l’assurance de la responsabilité civile automobile.

Les nouvelles technologies

et évolution sociétale

La voiture autonome

L’état a lancé une consultation en vue de finaliser la

stratégie nationale pour le véhicule automatisé le 15

septembre dernier.

Acteurs concernés : de la construction automobile, des

transports, du numérique, de l’assurance, de la sécurité

routière, des collectivités locales, des associations

d’usagers ou de consommateurs.

Une consultation plus large associant le public va être

lancée.

Une loi d’orientation sur les mobilités sera présentée début

2018 par le gouvernement.Synthèse du projet de stratégie nationale de

développement du véhicule automatisé

(Pouvoirs publics)

« Les systèmes d’automatisation permettent de prendre en

charge certaines fonctions de conduite. Nous sommes

arrivés à un niveau de maturité technologique suffisante

pour dépasser les simples aide à la conduite et mener à la

place des conducteurs des actes complexes de conduite

(délégation à la conduite) ».

L’impact majeur attendu du véhicule automatisé

porte sur la SECURITE ROUTIERE…Vous pouvez aussi lire