ORIENTATIONS BUDGETAIRES 2021-2026

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

ORIENTATIONS BUDGETAIRES

2021-2026

0

SOMMAIRE

▪ Contexte économique

▪ Contexte législatif

▪ Contexte financier

▪ Les recettes de fonctionnement dont la fiscalité

▪ Les dépenses de fonctionnement dont la masse salariale

▪ La dette au 1er janvier 2021

▪ La solvabilité et la capacité d’investissement

Orientations budgétaires 2021-2026

Bordeaux Métropole

1CONTEXTE ECONOMIQUE

• Hypothèses macroéconomiques :

▪ Le projet de loi de finances pour 2021 s’appuie sur les hypothèses suivantes :

✓une croissance du PIB en volume de +8,0 % en 2021, après une récession 2020 estimée

à -10,0 % (revu à -11% avec le second confinement). Sur une base 100 en 2019, le PIB

en volume s’élèverait donc à 100*0,9*1,08 = 97,2. Par comparaison avec les 103,0 qui

auraient été atteints par suite de 2 années 2020-2021 de croissance à 1,5 %, il

manquera près de 6 % de production nationale (et donc de recettes fiscales

nationales). La question du rattrapage de cet écart est posée, avec ses conséquences

sur les finances publiques…

✓un indice des prix à la consommation (en moyenne annuelle) de 0,5 % en 2020 et de

0,7 % en 2021, maintenu bas par les prix de l’énergie.

▪ Le Haut conseil des finances publiques, chargé de porter un avis sur la sincérité des

projets de budget, n’a pas remis fondamentalement en cause ces projections :

✓dans le sillage de la plupart des conjoncturistes, il trouve la prévision de récession 2020

« prudente » et l’anticipation de rebond 2021 « volontariste », la conjonction des deux

n’en restant pas moins « plausible » ;

✓le même mot (« plausible ») est employé pour désigner l’hypothèse d’inflation.

Orientations budgétaires 2021-2026

Bordeaux Métropole

2CONTEXTE ECONOMIQUE

• Trajectoire des finances publiques :

▪ En 2020, le solde budgétaire est attendu à -195,2 Mds € contre -93,1 Mds € inscrits en Loi de

finances initiale (LFI). À noter l’amélioration eu égard à la Loi de finances rectificative n°3 de

juillet 2020, où le solde budgétaire était arrêté à -225,1 Mds €.

▪ La dégradation de 102 Mds € de la LFI 2020 au PLFI 2021 s’explique :

✓pour moitié par la fonte des recettes fiscales (-46,2 Mds €), au premier rang desquelles

l’Impôt sur les sociétés (-18,3 Mds €) et la TVA (-14,7 Mds €),

✓pour moitié par les dépenses lancées en réaction à la crise — aides économiques,

protection sanitaire, aides aux collectivités… (-46,9 Mds €)

▪ Le solde budgétaire de 2021 est évalué à -152,8 Mds €, en progrès donc sur 2020 grâce à la

reprise des recettes fiscales (+24,4 Mds €) et à l’extinction de divers dispositifs d’urgence.

▪ Pour autant, il inclut la première tranche du « Plan de Relance » de 100 Mds € pour 37,7 Mds €

(de crédits de paiement), dont 10 Mds € financés par l’Union européenne dès cette année.

▪ Au total, 86 Mds € sur les 100 émaneront en 2 ans de l’État, parmi lesquels 20 Mds € sur 2 ans

d’allègement des impôts locaux de production (10 Mds € annuels récurrents).

Orientations budgétaires 2021-2026

Bordeaux Métropole

3CONTEXTE ECONOMIQUE

• Trajectoire des finances publiques et

Niveau et répartition du déficit public en % du PIB

2

ratios de Maastricht : 0 -0,4 -0,5 -0,3 -0,1 0,0 -0,2 -0,4 -0,2 0,0 0,1 0,1 0,1 0,0 -0,1 0,0

-2

▪ Le solde public français, initialement -2,6 -2,3

-4 -3,3 -2,9 -3,0

prévu à -2,1 % du PIB en 2020, s’est % PIB -4,1 -3,9 -3,6 -3,6

-6 -5,2 -5,0

considérablement creusé. -6,7

-8 -7,2 -6,9

▪ Il devrait atteindre -10,2 % du PIB, -10

-10,2

avant un retour à -6,7 % en 2021. -12

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

Les collectivités ne contribuant

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

Administrations locales Etat Sécurité sociale Total solde public

quasiment pas à cet essor.

Solde public français 2019-2021 par sous-secteur

En % du PIB 2019 2020 (pr) 2021 (pr)

Administrations publiques centrales -3,6 -7,6 -5,6

Administrations publiques locales 0,0 -0,1 0,0

Administrations de sécurité sociale 0,6 -2,6 -1,0

Solde public au sens de Maastricht -3,0 -10,2 -6,7

Orientations budgétaires 2021-2026

Bordeaux Métropole

4CONTEXTE ECONOMIQUE

▪ La dette publique enregistre ces Dette publique en % du PIB

flux. Elle dépassera cette année le 140%

11 %

2%

5

7,

6,

11

ratio au PIB de 100 %, sans impact 120%

%

%

%

%

%

11,7% 11,5%

%

,0

,3

,1

,1

%

,6

,9

%

98

98

98

98

,4

%

95

94

,6

significatif des collectivités.

%

93

100%

,8

%

90

,3

87

,0

8,6% 8,0%

85

10,1% 9,8%

83

10,1% 10,0%

10,1% 10,0%

%

9,9%

,8

80% 8,8%

%

7,8%

68

,5

▪ Pour rappel, hors circonstances

64

% PIB 6,0%

60% 6,2%

96,2% 95,7%

exceptionnelles, les pays de la zone 40% 67,0% 68,3% 69,6%

72,0% 74,7% 76,0%

76,6% 78,9% 79,7% 80,7% 81,5%

Administrations locales

51,2% 55,2% Administrations centrales

euro sont tenus d’afficher : 20%

Administrations de sécurité sociale

Total administrations publiques

✓une composante structurelle du 0%

7,1% 7,5% 8,2% 8,2% 8,2% 8,5% 8,7% 8,8% 8,9% 9,0% 8,8% 8,7% 8,7% 9,7% 9,0%

solde public au maximum de 0,5 %

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

du PIB (-3,6 % attendus en 2021),

✓un ratio dette/PIB plafond de Endettement public français 2019-2021 par sous-secteur

60 % et, en cas de dépassement,

une trajectoire de retour à cette Montants en M€ 2019 2020 (pr) 2021 (pr)

Administrations publiques centrales 81,5 96,2 95,7

cible par 1/20 èmes annuels. Administrations publiques locales 8,7 9,7 9,0

Administrations de sécurité sociale 8,0 11,7 11,5

Solde public au sens de Maastricht 98,1 117,5 116,2

Orientations budgétaires 2021-2026

Bordeaux Métropole

5CONTEXTE LEGISLATIF - SUPPRESSION DE LA TAXE HABITATION (TH)

• Pour rappel, la loi de finances pour 2018 avait mis en place un dégrèvement de taxe

d’habitation acquittée sur leur résidence principale par les ménages dont le revenu fiscal de

référence était inférieur à un certain seuil (27 k€ + 8 k€ pour les deux premières demi-parts +

6 k€ par demi-part supplémentaire — ces montants étant actualisés chaque année à hauteur

de l’inflation). La mesure était destinée à entrer en vigueur progressivement, à hauteur de

30 % en 2018, 65 % en 2019 et 100 % en 2020.

• La loi de finances pour 2020 a pérennisé et systématise le dispositif, avec pour perspective

la suppression à terme (2023) de la taxe d’habitation frappant les résidences principales :

▪ en substituant au dégrèvement initial — qui concerne actuellement 80 % des redevables de

l’impôt — une exonération totale de TH à compter de 2021,

▪ en instituant au profit des 20 % des contribuables qui demeurent assujettis un nouveau

dégrèvement, également destiné à monter en régime de façon progressive : 30 % en 2021, 65 %

en 2022 et 100 % en 2023 (date de la disparition de la TH dans sa forme actuelle).

• L’État récupérerait toutefois à son compte les produits (déclinants…) de TH sur les résidences

principales perçus en 2021 et 2022 : les pertes induites seraient donc compensées aux

collectivités dès 2021 dans le cadre d’une nouvelle réforme de fiscalité locale reposant sur

d’importants transferts de ressources (décrits ci-après).

Orientations budgétaires 2021-2026

Bordeaux Métropole

6CONTEXTE LEGISLATIF – SUPPRESSION DE LA TAXE HABITATION

• À compter de 2021, les collectivités locales ne seront donc plus attributaires de la TH sur les

résidences principales, le bloc communal ne conservant que la fraction de la taxe perçue sur

les résidences secondaires.

• Le manque à gagner en résultant serait indemnisé comme suit :

▪ Les établissements publics de coopération intercommunale à fiscalité propre

bénéficieront d’une quote-part de TVA nationale en remplacement de leurs anciens

produits de TH.

▪ Les communes récupéreront la taxe sur le foncier bâti des départements.

▪ Les départements se verraient également transférer une fraction de TVA nationale, en

compensation de la « descente » de leur TFB au niveau des communes.

Orientations budgétaires 2021-2026

Bordeaux Métropole

7CONTEXTE LEGISLATIF – SUPPRESSION DE LA TAXE HABITATION

• En 2021, la taxe d’habitation sur les résidences principales disparait donc du budget de la

Métropole.

▪ La fraction qui restera transitoirement payée en 2021 et 2022 par les foyers les plus aisés

reviendra à l’Etat.

• En substitution, Bordeaux Métropole percevra une quote-part de TVA national dont le %

sera fixé une fois pour toutes en rapportant le produit à compenser 2020 à la TVA

nationale 2020 :

▪ Cela devrait correspondre à une fraction de 0,075% pour BM

• En 2021 : TVA perçue = TH sur les résidences principales de 2020 (compensation

d’exonération et rôles supplémentaires moyens sur trois an compris) soit 118 M€ (ici

hors rs)

▪ 2021 sera donc une année blanche en termes de dynamique des recette

▪ À partir de 2022 selon le PLF 2021, amendé sur proposition du gouvernement : TVA (N) –

TVA (N-1) indexée sur le produit national de la taxe en N (et non plus en N-1)

✓Par conséquent, le rebond auquel les collectivités pouvaient s’attendre en 2022 (+10%

selon les anticipations du PLF 2021) leur échappera. Celles-ci bénéficieront en 2022 de la

croissance de la taxe cette même année (+5% estimés).

Orientations budgétaires 2021-2026

Bordeaux Métropole

8CONTEXTE LEGISLATIF – SUPPRESSION DE LA TAXE HABITATION

• La taxe d’habitation levée par Bordeaux Métropole représente 115,9 M de produits

(bases prévisionnelles pour 2020) et 6 M de compensation d’exonérations.

▪ Cet ensemble évoluait en moyenne de 3,2%/an de 2014 à 2020.

▪ Il correspondait à 10,5% des recettes nettes consolidées de la Métropole en 2019.

Bilan de la réforme en valeurs 2020 (en M€)

Ressources avant Ressources après

Compensations = 6,02

M€

Quote-part de TVA

nationale =117,98 M€

Produit de TH =115,9

M€

TH des résidences

secondaires = 3,94M€

Total Total

121,92 M€ 121,92 M€

Orientations budgétaires 2021-2026

Bordeaux Métropole

9CONTEXTE LEGISLATIF - la réduction des impôts de production

• Le PLF 2021 prévoit une réduction des impôts de production.

• Cette réduction (-10 Mds € applicable dès 2021) passe par deux canaux :

▪ la suppression de la part de CVAE allouée aux régions (7,25 Mds €) :

▪ et la baisse de la taxe foncière sur les propriétés bâties et de la CFE, qui passe par

une modification du mode de calcul de la valeur locative des locaux industriels (total

de 3,29 Mds €).

• Pour les Régions, la compensation passe par l’attribution d’une nouvelle quote-part

de TVA, calculée comme suit :

▪ en 2021, produit identique à celui de la CVAE 2020 (pas de dynamique donc) ;

▪ puis à compter de 2022, indexation sur l’évolution du produit national de TVA de

l’année.

=> De cette manière : les Régions évitent la perte de CVAE 2021 qui aurait inévitablement

résulté de la chute de l’activité économique enregistrée en 2020 ; mais l’État conserve le

rebond de TVA qui devrait intervenir quant à lui en 2021 (+10 % escomptés au PLF).

Orientations budgétaires 2021-2026

Bordeaux Métropole

10CONTEXTE LEGISLATIF - la réduction des impôts de production

• Concernant la valeur locative des établissements industriels, elle est aujourd’hui valorisée selon

une méthode dite « comptable ». Concrètement : la base d’imposition de ces établissements

est déterminée en appliquant au prix de revient des immobilisations (tel que constaté au bilan

de l’entreprise) des « taux d’intérêt » (application de taux différents selon la nature de

l’immobilisation).

• Pour parvenir à l’allègement recherché, le PLF pour 2021 prévoit de diviser par 2 le niveau des

taux d’intérêt appliqués respectivement aux terrains (passage de 8 % à 4 %) et aux

constructions et installations (passage de 12 % à 6 %). Concrètement, cela revient à réduire de

moitié la base d’imposition des établissements industriels, ce qui représente une baisse

d’imposition de 1,75 Mds € sur la taxe foncière sur les propriétés bâties, et de 1,54 Mds € sur la

CFE (total = 3,29 Mds €).

▪ En parallèle, il était prévu dans le PLF 2021 que les valeurs locatives de ces établissements soient

revalorisées non plus selon le coefficient d’inflation N-1, mais en application de la moyenne nationale des

coefficients applicables aux locaux professionnels l’année N. Cette disposition aurait dû induire un

ralentissement durable de la dynamique de bases sur les établissements industriels. Cependant, le

gouvernement a accepté une unique modification des articles sur la fiscalité économique locale, à la

faveur d’un amendement proposé par plusieurs députés, dont le député LREM Jean-René Cazeneuve, afin

de maintenir le mécanisme actuel d’évolution des valeurs locatives des locaux industriels.

Orientations budgétaires 2021-2026

Bordeaux Métropole

11CONTEXTE LEGISLATIF - la réduction des impôts de production

• Afin de compenser la perte de recettes résultant de la réduction de la valeur locative

des locaux industriels, les communes et EPCI se voient allouer une dotation calculée

comme suit :

▪ bases de foncier et/ou de CFE perdues, multiplier par le taux d’imposition appliqué en

2020 par la collectivité (majoré, pour les communes, du taux départemental de foncier

bâti 2020).

• Dans ces conditions, la dynamique « physique » des bases est maintenue (=

l’intéressement à l’accueil de nouveaux établissements perdure), mais les communes

et EPCI perdent tout pouvoir de taux sur cette partie de leurs bases d’imposition

(dont le poids est bien entendu extrêmement variable d’un territoire à l’autre).

• Pour la Métropole, les locaux industriels représentent :

▪ 36,75 % des bases de CFE soit plus de 18% des bases qui n’entrent plus dans le spectre

du pouvoir de taux métropolitain.

▪ 7,34 % des bases de TFB.

Orientations budgétaires 2021-2026

Bordeaux Métropole

12CONTEXTE FINANCIER – LES EFFETS DE LA CRISE SANITAIRE

• L’hypothèse retenue pour la sortie de crise est qu’après le choc marqué de 2020 (-11%), l’activité

de 2019 serait retrouvée en 2022 avec un rebond de 2/3 en 2021.

• S’agissant des mécanismes d’atténuation sur les finances publiques, Bordeaux Métropole qui

n’était pas éligible aux mesures de garantie de ressources, devrait préserver son épargne 2020 :

▪ en mettant en œuvre le lissage de charges COVID sur 5 ans pour un montant de 24,61 M€

▪ après avoir obtenu le bénéfice d’une avance de 47,66 M€, remboursable sur 10 ans, au

titre des pertes de ressources du Budget annexe des Transports ; avance titrée en

fonctionnement et remboursée en investissement.

• Les effets sur les recettes fiscales vont se faire sentir à compter de 2021

▪ Les effets de la crise sanitaire concernent 415 M€ de ressources 37% des recettes nettes

consolidées métropolitaines.

• Il est indispensable dans ce contexte de maîtriser l’évolution des charges de

fonctionnement pour conserver un taux d’épargne minimal de 15% et contenir la

dégradation de la capacité de désendettement pour qu’elle ne franchisse pas 12 ans en

fin de mandature.

Orientations budgétaires 2021-2026

Bordeaux Métropole

13RECETTES AFFECTEES PAR LA CRISE - CVAE

• La CVAE frappe la valeur ajoutée (schématiquement : ventes – achats externes), c’est-à-dire a source de au taux de 1,5%. En

deçà de 50 M€, les entreprises bénéficient d’un allègement de taux : le « dégrèvement barémique » que l’Etat prend

intégralement en charge. Il pèse 22% du produit de la Métropole (1/4 en moyenne nationale).

• En année N, l’Etat reverse aux collectivités ses encaissements de CVAE N-1 (sans garantie d’impayés), où se mêlent deux

millésimes :

▪ les acomptes de CVAE N-1, payés en juin et septembre N-1 et que les (grandes) entreprises ont calculé par défaut à partir de leur dernière

valeur ajoutée connue, celle de N-2 ;

▪ les soldes de la CVAE N-2 payés ou récupérés en N-1, par différence avec les acomptes payés un an plus tôt, accompagnés des dégrèvements

barémiques N-2.

✓ Les plus petites entreprises (CVAE < 3 K€) ne paient que le solde, en N+1.

• A première vue, tout dépend de la valeur ajoutée N-2. Autrement dit, les collectivités observent avec 2 ans de décalage les

inflexions de conjoncture locale. Mathématiquement, un facteur joue de manière puissante : la variation de la valeur ajoutée

entre N-3 et N-2. Une augmentation de la croissance du territoire en N-2 dope le produit de CVAE N. Inversement, une

décélération de la croissance en N-2 ampute le produit de CVAE N.

• Un autre facteur de volatilité va trouver à se manifester à la faveur de la crise en cours. Lorsqu’elles anticipent une baisse de

leur valeur ajoutée une année donnée, les entreprises sont en droit de la répercuter sur leurs acomptes en s’affranchissant de

la référence à l’année antérieure. Elles supportent néanmoins une pénalité de 5% si elles exagèrent.

▪ Cette faculté est largement ouverte en 2020 : que l’Etat a accordé une possibilité de minoration des acomptes de 20% en-deçà de la règle

ordinaire. Les reversements de 2021 aux collectivités seront réduits d’autant, un rebond intervenant à l’occasion des soldes 2020 acquittés par

les entreprises en 2021 et reversés par l’Etat en 2022.

→ La CVAE va être soumise à des mouvements très erratiques, difficiles à anticiper, dans les années à venir.

Orientations budgétaires 2021-2026

Bordeaux Métropole

14RECETTES AFFECTEES PAR LA CRISE - CVAE

• Hypothèses sous-jacentes à la projection de CVAE :

▪ Sur-sensibilité du territoire à la crise d’un facteur 1,35 en lien avec le poids de l’industrie

(16,5% de la VA du territoire contre 14% au niveau national) et des services marchands

(70% contre 56%)

✓Une perte de valeur ajoutée marchande nationale de 11% (premier scénario) se traduit

localement par -14,7%. Une perte de valeur ajoutée marchande nationale de -13%

localement par -17,4%.

▪ Mais les modalités de paiement par les entreprises va étaler chutes et rebonds sur

plusieurs exercices.

✓20% de la CVAE de Bordeaux Métropole relève des petites entreprises qui paient la CVAE en

une fois en n+1 -> perte de produit en 2022

✓22% de la CVAE procède en fait du dégrèvement barémique. C’est un facteur de

stabilisation du produit perçu en 2021 (dégrèvement millésimé 2019) au détriment de 2022

CVAE en M€ 2019 2020 2021 2022 2023 2024 2025

74,6 79,2 79,7 58,5 67,4 75,3 78,3

Scénario 1

6,14% 0,58% -26,60% 15,33% 11,67% 4,00%

Orientations budgétaires 2021-2026

Bordeaux Métropole

15RECETTES AFFECTEES PAR LA CRISE - CFE

• La CFE est majoritairement assise (63%) sur des valeurs locatives foncières réévaluées chaque

année au regard des marchés locatifs locaux.

• La CFE, contrairement à la CVAE, est indépendante de l’activité et/ou de la rentabilité de

l’entreprise. Soit celle-ci est présente et elle paie – et si jamais elle ne paie pas, l’Etat garantit

son produit aux collectivités – soit elle a disparu et son produit tombe à zéro -> le produit de

CFE sera donc d’abord affecté par le nombre de faillites.

▪ Exception : il existe un dispositif de base minimum de CFE dont le montant est voté par la

collectivité par tranches de chiffres d’affaires ( références n-2). Sur le territoire de BM, 77%

des entreprises relèvent de ce régime, pour 27% du produit.

• Les pertes de CA se traduiront par un glissement vers les tranches inférieures et partant par

une diminution du produit pour la Métropole.

▪ A partir du moment où l’on estime que les fragilités interviennent sur la dernière tranche

des moins de 10 000 € de CA, si on estime que ces établissements sortent de l’impôt, on

pourrait avoir jusqu’à 2 M€ de pertes en 2022.

✓Anticipation : remontée deux tiers en n+1 et 100% en n+2

Orientations budgétaires 2021-2026

Bordeaux Métropole

16RECETTES AFFECTEES PAR LA CRISE - CFE

• Hypothèses sous-jacentes à la projection de CFE :

▪ Disparition de bases en 2021 : -3%

▪ Variation des bases des loyers commerciaux en 2021/2022 : -3%

▪ Base minimum : effet en 2022 : perte de 2 M€ avec remontée en deux temps

▪ Variation des bases hors période de crise : 1,2% (actualisation) + 1,5% (variation physique).

▪ Résultats :

✓En 2020, le montant notifié est garanti par l’Etat

✓En 2021 : le produit recule sous l’effet des cessations d’activités

✓En 2022 : effet cotisation minimum + baisse de loyers commerciaux

CFE en M€ 2019 2020 2021 2022 2023 2024 2025

126,1 131,2 127,2 126,9 129,9 132,2 135,8

Scénario 1

4,00% -3,00% -0,27% 2,35% 1,81% 2,70%

Orientations budgétaires 2021-2026

Bordeaux Métropole

17RECETTES AFFECTEES PAR LA CRISE - TASCOM

• Rappel des règles de fonctionnement :

▪ La taxe sur les surfaces commerciales (TASCOM) frappe les commerces de plus de 400 m2 et réalisant plus de 460

k€ de chiffre d’affaires. Anciennement d’Etat, elle fut transférée aux EPCI lors de la suppression de la taxe

professionnelle (2011) avec la possibilité d’appliquer au barème national un coefficient compris entre 0,8 et 1,2

(1,2 à Bordeaux Métropole).

▪ Son barème comprend 3 tranches (+ un jeu de majorations / réductions non-décrit ici) fonctions du chiffre

d’affaires par m2 de l’année N-1.

✓ Dans les 2 tranches extrêmes, la cotisation dépend uniquement de la surface de vente, non du chiffre

d’affaires.

✓ Dans la tranche intermédiaire, la cotisation dépend du chiffre d’affaires.

• 742 établissements étaient assujettis en 2019 sur le territoire de BM, pour un chiffre d’affaires global de 5,21 Md €.

• Le produit relevait en majorité de la tranche intermédiaire du barème. Il provient pour près de 20% de l’alimentaire.

• Hypothèses : Activité des commerces alimentaires stable. Activité des commerces non-alimentaires de la tranche

intermédiaire de taxation (60% du produit global) se contractant de 6%. La moitié de la perte étant liée à un effet

tarif qui se poursuit en 2022, la demi de l’effet est reporté.

Tascom en M€ 2019 2020 2021 2022 2023 2024 2025

13,1 12,4 11,8 11,5 11,5 11,5 11,5

Scénario 1

-5,32% -4,80% -2,40% 0,00% 0,00% 0,00%

Orientations budgétaires 2021-2026

Bordeaux Métropole

18RECETTES AFFECTEES PAR LA CRISE - VERSEMENT MOBILITE / TAXE SEJOUR

• Le versement mobilité:

▪ Le VM frappe les salaires versés par les employeurs de plus de 11 ETP, privés ou publics. Les

allocations de chômage partiel en sont exonérées.

▪ les services de la Métropole, en travaillant sur la base URSAFF et MSA sont en mesure de prévoir :

✓190,69 M€ de VM en 2020 (-2% seulement par rapport à 2019)

✓2,5% de croissance par an ensuite

▪ Précisions que la compensation de versement mobilité mise en place récemment dans le cadre du

passage du relèvement du seuil de l’imposition de 9 à 11 salariés a été « rognée ». Il n’est pas

prévu sa suppression en 2021 (comme c’était évoqué à l’origine) mais la prospective tient compte

de sa disparition progressive. Elle représentait 1 M€ en 2020.

• La taxe de séjour est elle aussi une recette fortement touchée par la crise sanitaire et

économique.

▪ Pour la Métropole, elle représente 6,4 M€ de produits en 2019.

▪ Il est prévu un recul d’un tiers en 2020 avec une ressource prévisionnelle de 4,14 M€ et la projection

que ce débours est regagné selon le rythme de 2/3/1/3 entre 2021 et 2022.

Orientations budgétaires 2021-2026

Bordeaux Métropole

19LA TVA, QUELLE DYNAMIQUE ?

• Le remplacement de la TH sur les résidences principales par de la TVA est plutôt neutre pour

BM :

▪ En effet, la TVA, en temps normal, représente une dynamique moyenne de +2,5 % à +3 %/an, alors

que les bases de TH étaient sur une trajectoire comparable (+3 % par an). Hors contexte lié au COVID,

aucun gain de produits n’est attendu sur ce point.

• Avec la crise sanitaire, l’État anticipe un fort rebond de TVA en 2021. Or, si l’on applique le

mécanisme prévu l’an dernier lors du PLF 2020, les départements et les EPCI auraient dû

bénéficier d’un effet d’aubaine dû au fort rebond de TVA en 2021 (+10 %) et 2022 (+4,5 %)

sur le produit perçu en 2022 et 2023. Ce décalage aurait donc coûté 1,5 milliard d’euros de

hausse de TVA en 2022 à Bercy.

• Cependant, un amendement est venu gommer cet effet en rendant la TVA versée

« contemporaine » de l’encaissement de la recette par l’État (comme c’est déjà le cas pour

les régions depuis 2018).

=> Conséquence : le rebond de 2021 échappera aux collectivités. Celles bénéficieront en

2022 de la croissance de la taxe cette même année (≈+4% estimés).

Orientations budgétaires 2021-2026

Bordeaux Métropole

20AUTRES RECETTES DE FONCTIONNEMENT - DOTATIONS

• Dotation d’intercommunalité

▪ la dotation d’intercommunalité de Bordeaux Métropole est une dotation qui n’est sensible à

aucun des trois paramètres (potentiel fiscal, revenu et coefficient d’intégration fiscale) tant sa

part « garantie » liée à son niveau de dotation par habitant avant la mise en œuvre de la

réforme de 2019 est importante :

✓Elle bénéficie ainsi d’une dotation de plus de 35 €/hab quand sa dotation spontanée s’établit à 26

€/hab.

✓Dans ce cadre, seule la croissance démographique du territoire intervient pour faire évoluer la

ressource intercommunale.

✓Cette croissance démographique est projetée à hauteur de 0,9%/an.

• Dotation de compensation

▪ Recul de 2,20%.

• DCRTP et FNGIR

▪ DCRTP sauve cette année mais réduction ensuite.

Orientations budgétaires 2021-2026

Bordeaux Métropole

21RECETTES DE FONCTIONNEMENT – SYNTHESE

• Avec les autres recettes qui évoluent à l’inflation prévisionnelle, les recettes réelles

évolueraient au global de 1,5% en moyenne entre 2020 et 2026, +1,6% entre 2020 et 2021.

Orientations budgétaires 2021-2026

Bordeaux Métropole

22DEPENSES DE FONCTIONNEMENT - hypothèses

• Les achats :

▪ 2021: reconduit sur le volume du Budget primitif 2020.

▪ 1,5 fois l’inflation prévisionnelle sur toutes les imputations à compter de 2022.

▪ 0,8% de charges induites par les investissements

• Le personnel :

▪ 2021 : + 3% en 2021

▪ Ensuite 2,5%/an sur le personnel

• Les autres charges à caractère général :

▪ SDIS : 2,9 M€ en plus en 2021 et 2022 et + 0,70%/an sur la base existante.

▪ 1,35% vers les organismes de regroupement (yc OM)

▪ pour les subventions aux personnes privées, 2021 base Budget 2020 hors plan de relance puis 1,35 %

• Le FPIC et les AC :

▪ les AC n’évoluent que de la révision de niveau de service => c’est un mouvement en recettes.

▪ Le FPIC est réputé stable modulant le taux de prise en charge par la Métropole (c’est-à-dire le CIF) dans la mesure où

aucun amendement parlementaire n’est parvenu à augmenter l’enveloppe du dispositif, figé depuis quelques années

maintenant.

Orientations budgétaires 2021-2026

Bordeaux Métropole

23DEPENSES DE FONCTIONNEMENT - SYNTHESE

• Charges de la dette :

▪ prise en compte des échéanciers connus à ce jour sur la dette en place

▪ pour les emprunts permettant d’équilibrer les comptes :

✓ durée de 15 ans

✓ amortissement progressif

✓ taux d’intérêt : 0,70% en 2020 + 0,25%/an ensuite.

Globalement, les dépenses de gestion de la Métropole évolueraient en moyenne de +2,2 % par an de 2019 à 2026. Ceci se

décompose en une forte hausse en 2020 puis un retour à la tendance de fond par correction en 2021, et donc un rythme de

progression de 1,1% hors charges induites sur 2020-2026 et de 1,5% avec les charges induites.

Cela les situe au-dessus de la norme instituée par Cahors, même si l’analyse intègre l’inflation assez forte de dépenses sur le

budget des transports.

Orientations budgétaires 2021-2026

Bordeaux Métropole

24DEPENSES DE FONCTIONNEMENT – LA MASSE SALARIALE 2021

.

2020 : 263,9 M€ 2021 : 271,8 M€

+ 3 % (= + 7,9 M€)

La répartition de cette hausse de + 3 % se répartit comme suit :

- Effet année pleine des recrutements 2020 : + 1,7 %

- Recrutements sur postes vacants en 2021 : + 1,7 %

- Glissement Vieillesse Technicité (GVT) : + 0,9 %

- PPCR (mesure gouvernementale) : + 0,4 %

- Prime précarité (mesure gouvernementale) : + 0,2 %

- Télétravail (nouvelle modalité) : + 0,15 %

- Evolution de la rémunération des apprentis : + 0,1 %

- Ruptures conventionnelles : + 0,05 %

- Economies ciblées en 2021 :

o Effet Noria suite à libération de postes : - 1,9 %

o Jour de carence : - 0,15 %

o Baisse de l’enveloppe des heures supplémentaires : - 0,15 %

Orientations budgétaires 2021-2026

Bordeaux Métropole

25DEPENSES DE FONCTIONNEMENT – LA MASSE SALARIALE

• Hypothèses sous-tendant le taux de progression de 2,5% à compter de 2021 :

▪ Une évolution d’effectifs contrainte, sans création de postes supplémentaires, à périmètre de

compétences constant (soit 85 ETP recrutés sur les seuls postes vacants par an en moyenne)

▪ Le glissement vieillesse technicité avec l’effet report en n+1. (+2,4 M€ / an)

▪ Les effets de rotations sur postes permanents et effet Noria : (-5,3 M€/an)

▪ La prime de précarité pour les agents sur besoin temporaires. (520 K€ / an)

▪ L’extension du télétravail avec effet report en 2022 (530 K€/an)

▪ L’indemnité de rupture conventionnelle et monétisation du CET ( respectivement 200 K€ et 40 K€ / an)

▪ Les élections présidentielles de 2022 (+ 150 K€)

Orientations budgétaires 2021-2026

Bordeaux Métropole

26LA GESTION DE LA DETTE

L’encours de dette au 1er janvier 2021 s’élèvera à 1,025 Md€, contre 890 M€ au budget

primitif 2020, soit une hausse de 15,2%.

Dette au 1er janvier

% Annuité de l'exercice % Intérêts % Capital %

2021

Budget principal 530 469 095,65 51,75% 43 641 641,84 44,52% 9 291 379,58 56,36% 34 350 262,26 42,13%

Déchets ménagers 2 369 975,68 0,23% 1 519 799,12 1,55% 84 336,65 0,51% 1 435 462,47 1,76%

Assainissement 7 981 414,09 0,78% 1 682 663,51 1,72% 329 528,61 2,00% 1 353 134,90 1,66%

Transports 480 395 497,56 46,87% 50 904 100,78 51,93% 6 757 653,99 40,99% 44 146 446,79 54,14%

Réseau de chaleur 3 812 500,00 0,37% 271 432,39 0,28% 21 432,39 0,13% 250 000,00 0,31%

Total 1 025 028 482,98 100,00% 98 019 637,64 100,00% 16 484 331,22 100,00% 81 535 306,42 100,00%

La Métropole s’endette en effet à un rythme soutenu. Elle a mobilisé 260 M€ en 2019 puis 210

M€ en 2020 dont 150 M€ pour le seul budget principal. Aussi, l’encours de la dette progresse

de 15,2% sur un an pour s’établir à 1,03 Mds€.

Orientations budgétaires 2021-2026

Bordeaux Métropole

27LA GESTION DE LA DETTE

• La répartition par nature d’indexation, une dette sécurisée :

• Un coût de financement néanmoins optimisé notamment après l’intégration de taux

fixes performants en 2020 : le coût moyen de la dette s’établit à 1,64% en 2021

contre 2,03% en 2020.

28LES RATIOS DE SOLVABILITE

• Dans ce cadre, le profil de l’épargne brute tout budget serait le suivant : la trajectoire

d’endettement suppose de conserver un autofinancement à hauteur de 17/18%.

(même si l’effet de ciseaux est présent)

Orientations budgétaires 2021-2026

Bordeaux Métropole

29LES RATIOS DE SOLVABILITE

• Afin de respecter l’objectif de capacité de désendettement en dessous de 12 ans en fin

de mandat, la trajectoire d’endettement suppose de conserver un autofinancement à

hauteur de 17/18% malgré l’effet de ciseaux.

Orientations budgétaires 2021-2026

Bordeaux Métropole

30LES RATIOS DE SOLVABILITE

• Le ROB 2020 esquissait la difficile soutenabilité des investissements sur la période avec

un franchissement du seuil des 12 ans dès 2024 au regard des investissements

programmés pour la période 2024-2025 + de 460 M€/an.

Orientations budgétaires 2021-2026

Bordeaux Métropole

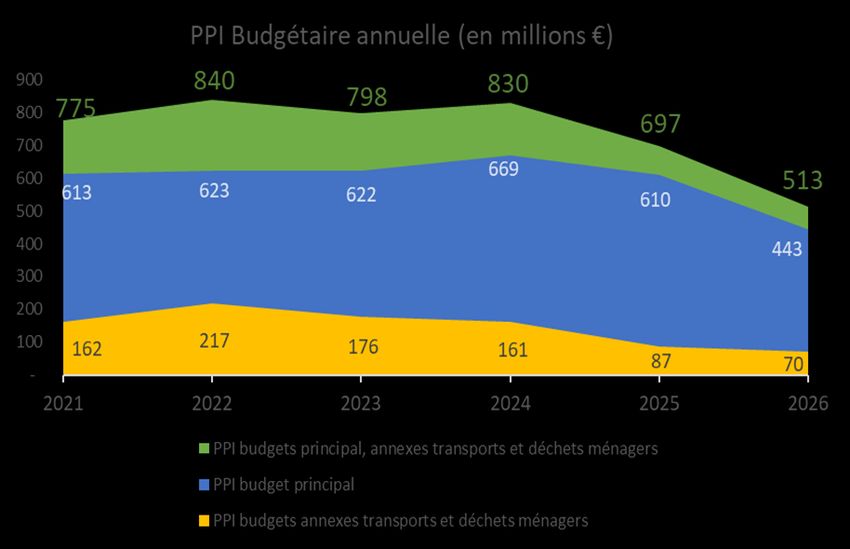

31PERSPECTIVE D’INVESTISSEMENT

▪ Les investissements soutenables devraient alors se limiter à 3,15 Mds d’euros réalisés sur

les années 2021 à 2026 – or le plan pluriannuel à date prévoit 4,45 Mds de prévision, soit

une exécution de l’ordre 3,56 Mds sur les 3 entités.

✓Ces investissements génèrent 19 M€ à horizon 2026 de charges induites.

Orientations budgétaires 2021-2026

Bordeaux Métropole

32PERSPECTIVE D’ENDETTEMENT

• En termes d’endettement :

✓Ces investissements impliquent environ 190 M€ de dette nette supplémentaire par an.

Orientations budgétaires 2021-2026

Bordeaux Métropole

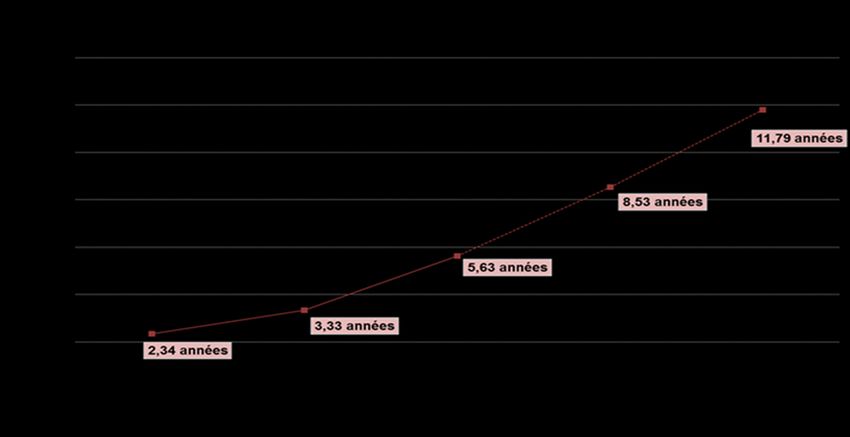

33SCENARIO D’ENDETTEMENT

• La dette double dans cette configuration et entraine une solvabilité à hauteur de 10 ans

en 2026.

Orientations budgétaires 2021-2026

Bordeaux Métropole

34Vous pouvez aussi lire