Perspectives économiques et financières: L'espoir d'un mieux Philippe Ledent Expert Economist ING Belgique - Etudes et Expansion

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Perspectives économiques et

financières:

L’espoir d’un mieux…

Philippe Ledent

Expert Economist ING Belgique

Janvier 2020

Conclusions • World economy still in growth modus, but expansion is already in the late cycle stage • Many risks (trade war, politics, tighter monetary policy, high leverage) can weaken the recovery • Emerging world remains vulnerable to further turmoil, commodity prices under downward pressure • Fed will continue to raise rates (total of 2 hikes in 2019) and reduce size of balance sheet • ECB will at best get rid of negative rates, but 0% likely to remain in place for quite some time. New TLTRO likely and bond refinancing to continue • Short term dollar strength, but 2019 will see a turning point • Only limited upward pressure on bond yields, but credit spread & volatility are rising 2

2019: ralentissement

et creux

conjoncturel

3

Décélération des économies avancées en 2019

Indicateurs avancés de l’OCDE

R-U

Japon

Eurozone USA

4

Pays émergents: évolution mitigée (mais

pas dramatique…)

Indicateurs avancés de l’OCDE

Brésil

Turquie

Indonésie

Inde

5

Chine: Marché du travail plus faible, ventes au

détail plus faibles

Ventes au detail (YoY - %)

PMI (composante emploi)

6

Récession de l’industrie et du commerce

international en 2019

Economie mondiale:

Exportations (YoY - %)

OCDE: Production industrielle

(YoY - %)

7

2020: stabilisation 8

Les indicateurs économiques sont un peu meilleurs ces dernières semaines 9

Les indicateurs avancés ne sont pas mal orientés

Eurozone: croissance PIB

(yoy - %)

Eurozone Croissance réelle de M1

(16m lead)

10Les problèmes se “limitent” au secteur industriel

Evolution de l’indicateur IFO (Allemagne)

Services

Industrie

11Le secteur automobile européen devrait se

stabiliser

Ventes de voitures en Europe

12La consommation continue de supporter

l’économie de la zone euro

Ventes au detail (YoY - %)

Production industrielle (YoY - %)

13Trump calme le jeu en matière de commerce international… 14

…et ne cherche pas (pour l’instant) l’escalade dans le dossier iranien 15

Les mouvements du prix du pétrole restent

contenus

Prix du baril de pétrole en $

16Un peu de soutien de la politique budgétaire

Politique budgétaire dans les pays de l'OCDE

Politique budgétaire restrictive

Politique budgétaire expansionniste

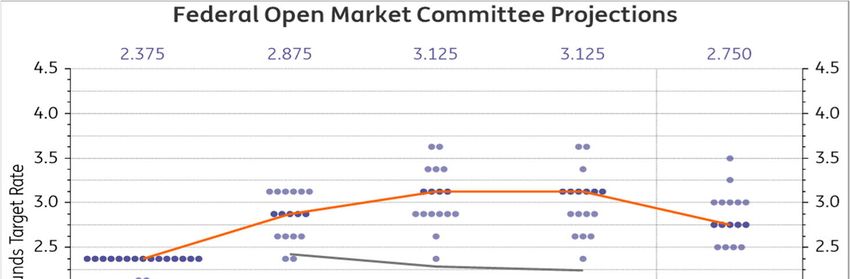

17Le retournement de la FED

2018

4 hausses

de taux

18Le retournement de la FED

2018 2019 2020

4 hausses 3 baisses 1 baisse de

de taux de taux taux à

prévoir

19Que dit la Fed? 20

La Banque centrale européenne maintient une

politique très accommodante

Septembre 2019:

• Nouvelle baisse de

taux

• Relance de

l’assouplissement

quantitatif

21Le niveau des taux reste un support à l’économie

Real 1m interest rate

US

Eurozone

22Les taux sont structurellement bas

Bron: Rachel & Smith (2015)

23Attendre des taux structurellement plus hauts, c’est comme…. 24

Actuellement, seuls les actifs risqués offrent un

potentiel rendement

Obligations entreprises

Actions

(rendement-dividende)

Liquidités

Obligations Etat

25Trend de croissance de la Belgique et des pays voisins

GDP (2008 = 100)

26La croissance est supportée par la demande intérieure

Contribution to GDP growth (pp.)

1

0.8

0.6

0.4

0.2

0

-0.2

-0.4

-0.6

-0.8

-1

Q4 2016 Q2 2017 Q4 2017 Q2 2018 Q4 2018 Q2 2019

Dom. Demand Invent ories changes Net exports

Means that value excesses the scale (due to particular investment/disinvestment)

27La croissance nominale du revenu disponible des

ménages est suffisante pour soutenir leur consommation

ET le taux d’épargne

Nominal consumption growth is now …allowing their saving ratio to increase

slightly below growth of households slightly after a long decrease

disposable income …

Yearly growth rate (%) Saving ratio (%)

8.0%

22.0%

7.0%

6.0%

20.0%

5.0%

4.0%

18.0%

3.0%

2.0% 16.0%

1.0%

0.0% 14.0%

-1.0%

-2.0% 12.0%

-3.0%

10.0%

Q1 2007

Q3 2007

Q1 2008

Q3 2008

Q1 2009

Q3 2009

Q1 2010

Q3 2010

Q1 2011

Q3 2011

Q1 2012

Q3 2012

Q1 2013

Q3 2013

Q1 2014

Q3 2014

Q1 2015

Q3 2015

Q1 2016

Q3 2016

Q1 2017

Q3 2017

Q1 2018

Q3 2018

Q1 2019

Q3 2019

Gross Disposable Income, %YoY Consum pt ion, %YoY

28Les indicateurs avancés du marché du travail se

stabilisent

Leading indicators of the labor market

20% -40%

15%

-30%

10%

-20%

5%

0% -10%

-5%

0%

-10%

10%

-15%

-20% 20%

01/10 01/11 01/12 01/13 01/14 01/15 01/16 01/17 01/18 01/19

Int erim act ivity (YoY, LHS) Tem porary unemploy ment f or economic reason (YoY, Invert ed RHS)

29Inflation modérée

Harmonised inflation

30Perspectives ING (croissance du PIB)

2018 2019 2020

USA 2.9 2.3 1.7

Eurozone 1.8 1.2 0.8

Royaume-Uni 1.3 1.4 1.0

Belgique 1.5 1.3 0.8

Japon 0.8 1.3 0.2

Chine 6.6 6.2 5.9

31Guerre commerciale? Brexit? Troubles politiques? 32

Risque “positif” 33

Taux de change 34

Le dollar est cher par rapport à la PPA

PPP

EUR/USD

354 tendances feront l’économie de demain

Démographie

Innovation

Activité

économique

Changements climatiques

36Conclusions

• L’économie mondiale a ralenti en raison d’une récession du secteur

industriel. Mais les choses se stabilisent et une lente amélioration

devrait apparaître en 2020.

• Pas de contagion à ce stade à d’autres secteurs de l’économie.

• La phase I de l’accord entre la Chine et les Etats-Unis diminue un peu

l’incertitude. Mais de nombreux risques demeurent (tensions

commerciales USA – EUR, accord commercial UK-EUR, politique

italienne, Moyen-Orient,…).

• La Fed pourrait encore baisser ses taux (1 fois), la BCE devrait

maintenir des taux négatifs jusqu’en 2021.

• Les rendements obligataires pourraient se relever marginalement à

la faveur de l’amélioration conjoncturelle, mais le potentiel est faible.

• Le potentiel de hausse de l’euro reste limité.

37Disclaimer This information or these opinions are protected by copyright; as such, this document may not be reproduced, redistributed or transferred to any other person, nor published in whole or in part. This document is communicated purely for information relating to the general investment strategy of ING Belgium SA/NV in respect of its asset management. The information or opinions contained herein are thus not and must not be interpreted as being a recommendation to subscribe, or as advice or a recommendation to conclude any transactions. The information or opinions expressed are only valid on the date of their publication and are subject to subsequent change by ING Belgium SA/NV, according to the evolution of the economic climate, for example, without the need for ING Belgium SA/NV to inform its customer base. Although ING Belgium SA/NV has taken reasonable measures to ensure that the information or opinions are of a high standard, neither it nor any of its staff can be held liable for any damages and direct or indirect costs which may result from the use of said information or opinions or any decisions made on the basis of this document, except in the event of gross negligence committed by ING Belgium SA/NV or one of its staff. ING Belgium SA/NV – Bank – Avenue Marnix/Marnixlaan 24, B-1000 Brussels – Brussels Register of Companies – VAT 0403.200.393 – BIC (SWIFT): BBRUBEBB IBAN (Account) : BE45 3109 1560 2789 (310-9156027-89). Insurance broker, registered with the FSMA under code number 12381 A. Editor responsible: Philippe Wallez, Cours Saint-Michel/Sint-Michielswarande 60; B-1040 Brussels 38

Vous pouvez aussi lire