Prélèvement à la source - à destination des employeurs publics Édition 3

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Prélèvement à la source

à destination des employeurs publics

Édition 3

Table des matières

QU'EST-CE QUE LE PRÉLÈVEMENT À LA SOURCE ? _______________________________________ 3

LES OBJECTIFS 3

LE CALENDRIER DES ÉCHÉANCES POUR LES EMPLOYEURS PUBLICS 4

UN NOUVEAU RÔLE POUR LES EMPLOYEURS PUBLICS 4

LA MISE EN PLACE DU PRÉLÈVEMENT À LA SOURCE ______________________________________ 5

LE TAUX DE PRÉLÈVEMENT 5

LES ÉTAPES POUR LES AGENTS 6

LES REVENUS CONCERNÉS __________________________________________________________ 7

LES MODALITÉS D'ÉCHANGE ________________________________________________________ 8

FONCTIONNEMENT GÉNÉRAL 8

LES MODES DE TRANSMISSION 9

POUR CEUX QUI NE SONT PAS ENCORE CONCERNÉS PAR LA DSN 10

POUR CEUX QUI FONCTIONNENT DÉJÀ EN DSN 14

SYNTHÈSE 15

LA GESTION COMPTABLE __________________________________________________________ 15

RÉFÉRENCES BIBLIOGRAPHIQUES ___________________________________________________ 17

Copyright Juin 2018 © Berger-Levrault - BLSP n°5097 2/18

QU'EST-CE QUE LE PRÉLÈVEMENT À LA SOURCE ?

LES OBJECTIFS

ACTUELLEMENT

L'impôt sur le revenu est payé l'année suivant celle de la perception des revenus. Ce décalage peut

entraîner des difficultés en cas de changement de situation des contribuables impactant leur niveau de

revenu et/ou leur impôt sur le revenu.

AVEC LE PRÉLÈVEMENT À LA SOURCE

L'objectif principal du prélèvement à la source (PAS) est de supprimer le décalage d'un an entre la

perception des revenus et leur imposition. Le paiement de l'impôt et la perception des revenus

s'effectueront donc simultanément.

L'impôt sera dorénavant mieux réparti sur l'année. En effet, pour les salariés et les retraités qui

perçoivent un revenu chaque mois, l'impôt sera donc étalé sur 12 mois.

Ce qui ne change pas

Les règles de calcul de l'impôt ne sont pas modifiées.

La déclaration de revenus ainsi que l'avis d'imposition sont maintenus.

Ce qui change

Le paiement de l'impôt et la perception des revenus s'effectuent simultanément.

Son mode de paiement évolue.

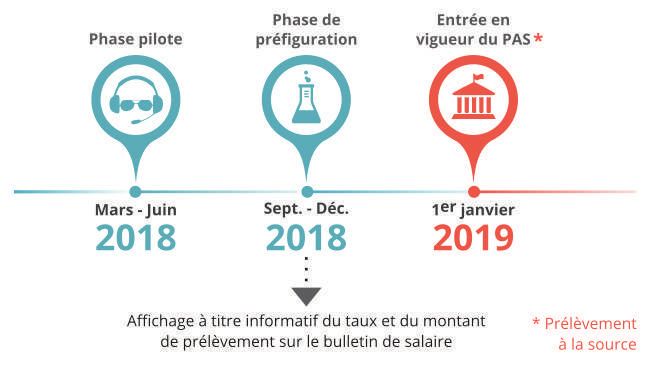

L'ANNÉE DE TRANSITION

Il n'y aura pas de double imposition en 2019.

L'impôt sur le revenu sera payé chaque année :

en 2018 sur les revenus 2017

en 2019 sur les revenus 2019

en 2020 sur les revenus 2020

Copyright Juin 2018 © Berger-Levrault - BLSP n°5097 3/18

LE CALENDRIER DES ÉCHÉANCES POUR LES EMPLOYEURS

PUBLICS

UN NOUVEAU RÔLE POUR LES EMPLOYEURS PUBLICS

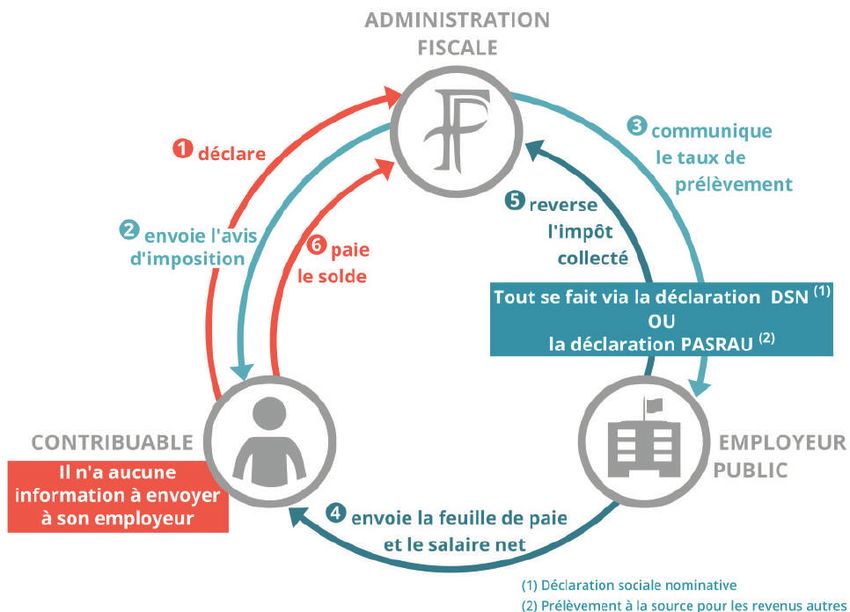

Les employeurs publics vont, à partir du 1er janvier 2019, jouer un nouveau rôle : celui de collecteur de

l’impôt.

L'employeur aura 3 obligations :

appliquer le taux transmis par la DGFiP,

retenir le prélèvement à la source sur la rémunération nette à verser au titre du mois M, en

appliquant le taux à la rémunération nette imposable,

reverser en M+1 à la DGFiP les prélèvements à la source du mois M.

EN CAS D'ERREUR DE LA PART DE L'EMPLOYEUR

Seule l'administration fiscale détermine le taux de prélèvement. Les risques d’erreurs de calcul du

prélèvement par le collecteur lors du paiement de la rémunération sont donc limités puisque le revenu

net imposable est déjà connu.

Si les employeurs publics font une erreur lors du calcul du prélèvement ou lors du reversement du

prélèvement à l’administration fiscale, ils seront responsables comme ils le sont déjà à l'heure actuelle

pour les cotisations sociales salariales précomptées pour le compte de leurs agents.

EN CAS D'ABSENCE DE TAUX

Si l’administration fiscale n’a communiqué aucun taux, le collecteur devra alors appliquer un taux

neutre.

Copyright Juin 2018 © Berger-Levrault - BLSP n°5097 4/18

Le taux neutre est calculé sur la base du montant de la rémunération versée par

l’employeur en application d’un barème qui est celui d’un célibataire sans enfant et ne

percevant pas d’autres revenus.

EN CAS DE PLAINTE DE L'AGENT CONCERNANT LE TAUX APPLIQUÉ

Le rôle de l’employeur collecteur est uniquement d’appliquer le taux transmis par

l’administration fiscale.

Si l'agent conteste le taux qui lui est appliqué sur son bulletin de paie, il devra s’adresser à

l’administration fiscale qui est la seule compétente à le déterminer et, éventuellement, à le corriger.

LA MISE EN PLACE DU PRÉLÈVEMENT À LA SOURCE

LE TAUX DE PRÉLÈVEMENT

CALCUL DU TAUX

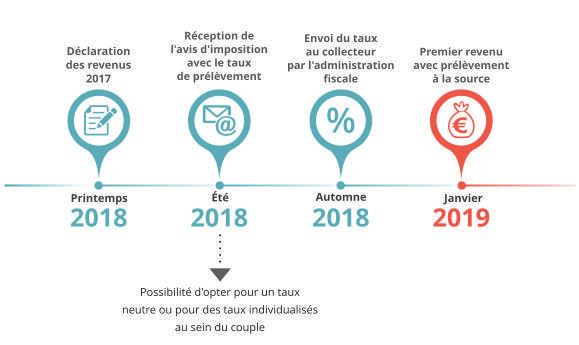

Le taux applicable sur les revenus de 2019 sera calculé par l'administration fiscale à partir de la

déclaration des revenus 2017. Ce taux sera indiqué sur l'avis d'imposition que recevront les

contribuables durant l'été 2018.

LE TAUX NEUTRE

Les agents qui ne souhaitent pas communiquer leur taux individuel à leur employeur auront la

possibilité de se voir appliquer un taux neutre.

Si l'application du taux neutre entraîne un prélèvement moins important qu'en cas d'application du

taux personnel, ils devront verser, tous les mois, la différence à la DGFiP.

La grille du taux neutre correspond à la situation fiscale d'un célibataire sans enfant ne

percevant par ailleurs aucun revenu.

Ce taux neutre sera aussi appliqué si l'administration fiscale ne peut pas communiquer un

taux au collecteur.

Par exemple, les personnes en début d'activité et celles encore à la charge de leurs parents se

verront appliquer le taux neutre afin de ne pas subir un prélèvement excessif.

Copyright Juin 2018 © Berger-Levrault - BLSP n°5097 5/18

LE TAUX INDIVIDUALISÉ

S'ils le souhaitent, les conjoints pourront choisir un taux de prélèvement individualisé en fonction de

leurs revenus respectifs au lieu d'un taux unique pour le couple. Il s'agit d'une répartition différente du

paiement de l'impôt afin de prendre en compte les différences éventuelles de revenus entre les

conjoints.

LA CONFIDENTIALITÉ

L'agent ne fournira aucune information à son employeur.

L'administration fiscale reste l'interlocuteur du contribuable.

C'est elle qui :

calculera le taux du prélèvement et le transmettra au collecteur,

recevra les demandes de changement de situation des contribuables,

recevra les déclarations de revenus des contribuables,

calculera le montant final de l'impôt,

s'occupera de régulariser en recevant le paiement du solde de l'impôt ou en restituant un

éventuel trop perçu.

Le taux de prélèvement sera la seule information transmise au collecteur. Celui-ci ne

révèle aucune information précise. Il est soumis au secret professionnel.

LES ÉTAPES POUR LES AGENTS

L’administration fiscale calculera le taux de prélèvement à appliquer à la rémunération, selon les

revenus 2017 déclarés au printemps 2018.

Le contribuable recevra son taux de prélèvement sur son avis d’imposition durant l’été 2018.

Les couples pourront alors choisir de bénéficier d'un taux individualisé et les agents ne

souhaitant pas que leur taux personnel soit communiqué à leur employeur pourront opter

pour le taux neutre.

L’administration fiscale communiquera ensuite aux collecteurs le taux de prélèvement retenu pour

le contribuable, sauf si celui-ci a opté pour le taux neutre. Dans ce cas, la grille de taux par défaut

sera appliquée.

Copyright Juin 2018 © Berger-Levrault - BLSP n°5097 6/18

Dès le premier revenu versé en 2019, le taux de prélèvement sera appliqué à la rémunération du

contribuable : le prélèvement à la source sera automatique. Sur le bulletin de salaire, il sera

clairement indiqué le salaire AVANT le prélèvement à la source et le salaire APRÈS le prélèvement.

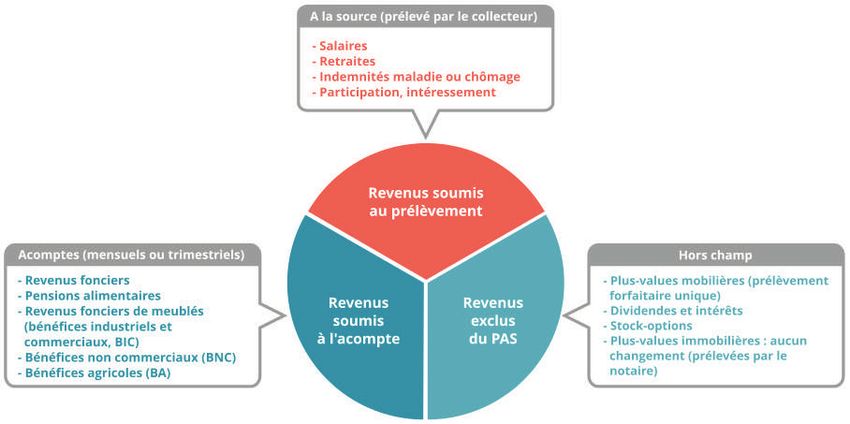

LES REVENUS CONCERNÉS

La réforme concernera la majorité des revenus :

les traitements et salaires,

les pensions,

les revenus de remplacement (allocations chômage notamment),

les revenus des indépendants et les revenus fonciers.

Selon la nature des revenus, il existe 2 modes de prélèvement de l'impôt :

le prélèvement à la source par le tiers versant les revenus (employeur, caisses de retraites, Pôle

Emploi, particulier employeur, etc.) en fonction d'un taux calculé et transmis à l'administration

fiscale pour les traitements, salaires, allocations, pensions de retraites et revenus de

remplacement.

des acomptes calculés par l'administration et payés mensuellement ou trimestriellement pour les

revenus des indépendants et les revenus fonciers.

Copyright Juin 2018 © Berger-Levrault - BLSP n°5097 7/18

LES MODALITÉS D'ÉCHANGE

FONCTIONNEMENT GÉNÉRAL

Ce nouveau mode de collecte de l'impôt s'effectuera chaque mois en suivant les étapes ci-dessous :

1. Transmission par l'employeur public de la liste des personnes payées à l'administration fiscale

notamment :

les titulaires et stagiaires,

les contractuels de droit public et de droit privé,

les chômeurs indemnisés par les employeurs publics en auto-assurance,

et les élus indemnisés.

2. Apposition par la DGFiP du taux d'imposition à chaque personne inscrite sur la liste et renvoi de

cette liste complétée à l'employeur public.

3. Intégration du taux transmis par l'administration fiscale aux revenus versés par l'employeur public.

4. Reversement à l'administration fiscale des montants prélevés au titre du prélèvement à la source le

10 du mois suivant la déclaration.

Copyright Juin 2018 © Berger-Levrault - BLSP n°5097 8/18LES MODES DE TRANSMISSION

LE DISPOSITIF DSN

Pour les collecteurs qui fonctionnent déjà en DSN, le prélèvement à la source s'intègre au dispositif

DSN actuel dans lequel figureront en plus les informations relatives au prélèvement à la source.

Rappel : qu'est-ce que la DSN ?

La Déclaration Sociale Nominative regroupe en une seule déclaration l’ensemble des déclarations

sociales effectuées par une entreprise ou son mandataire. Elle repose sur la transmission unique,

mensuelle et dématérialisée des données directement issues de la paie, auxquelles s’ajoutent des

signalements d’évènements affectant la relation de travail. Elle est désormais généralisée pour

l’ensemble des entreprises du secteur privé.

Ce guide ne porte pas sur ce dispositif mais se concentre essentiellement sur le dispositif

PASRAU.

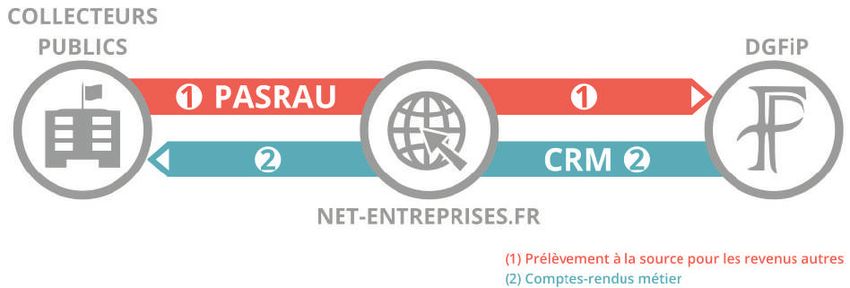

LE DISPOSITIF PASRAU

Les revenus ne pouvant pas transiter par la DSN (IJSS, rentes, etc.) ont nécessité la mise en place d'un

nouveau dispositif. Il s’agit du dispositif PASRAU (Prélèvement À la Source pour les Revenus AUtres). Il

concerne :

de manière pérenne, tous les revenus autres que les salaires (IJSS, retraites, rentes, indemnités

chômage…),

de manière transitoire, les salaires d’employeurs du secteur public tant qu’ils ne sont pas

entrés dans le périmètre de la DSN (tous les employeurs publics devraient entrer dans le

dispositif DSN au plus tard en janvier 2020 ; cette dernière échéance pourrait être repoussée au

1er janvier 2022).

Ce dispositif sera mis en place à compter de septembre 2018. Ce système est totalement

indépendant du système DSN.

Copyright Juin 2018 © Berger-Levrault - BLSP n°5097 9/18POUR CEUX QUI NE SONT PAS ENCORE CONCERNÉS PAR LA

DSN

LE DISPOSITIF PASRAU

En attendant leur intégration dans le champ de la déclaration DSN, les employeurs publics (l’État, les

collectivités territoriales, les établissements publics) devront déposer tous les mois la déclaration

PASRAU qui servira de déclaration des informations individuelles du prélèvement à la source

(montants prélevés, taux appliqués notamment) à l’administration fiscale.

Via un flux retour appelé "compte-rendu métier" (CRM), cette déclaration permettra l’envoi par la DGFiP

du taux de prélèvement à la source qui devra être appliqué pour chaque agent le mois suivant.

Au plus tard en janvier 2022, les employeurs publics entreront dans le champ de la

déclaration DSN. Les conditions d’échange concernant le prélèvement à la source seront alors

les mêmes que celles des employeurs privés et s’effectueront via la déclaration DSN.

COMMENT DÉCLARER ?

Création d'un compte sur le site net.entreprises.fr

Vous devrez créer un compte d'ici l'automne 2018.

La première personne se connectant au nom de la collectivité deviendra administrateur du compte et

pourra ensuite déléguer des droits à d'autres agents de la collectivité amenés à utiliser la plateforme.

Pour plus d'informations quant à la procédure à suivre pour ouvrir un compte, connectez-vous sur

le site Net-entreprises.fr. Une note explicative vous guide dans cette étape (rubrique

Documentation, Note sur les modalités d’inscription à PASRAU).

Pour les utilisateurs qui rencontreraient des difficultés dans la phase d'inscription, un

dispositif d'assistance existe sur le site (base de connaissances partagée, formulaire en ligne,

assistance téléphonique).

Copyright Juin 2018 © Berger-Levrault - BLSP n°5097 10/18Trois modes de transmission possibles

1. Le mode EFI (Échanges de Formulaires Informatisés) correspond à la saisie en ligne des

informations nécessaires dans un formulaire informatique ; aucun système informatique émetteur

ne peut être à l’origine d’un flux. Les déclarations PASRAU sont manuellement déposées sur le

portail www.net-entreprises.fr et non sur le portail internet de la gestion publique (PIGP) par lequel

passent les échanges habituels entre la DGFiP et les collectivités locales.

De la même manière, les comptes rendus métiers seront mis à disposition de chaque collecteur

sur son tableau de bord de net-entreprises.

2. Le mode UPLOAD : via le dépôt d'un fichier généré par un logiciel de paie ou de gestion.

3. Le mode API (Application Programming Interface) : via la mise en œuvre d'une interface de

programmation applicative, cette modalité d'échange permet la communication avec

net.entreprises de manière transparente et automatique.

C'est sur ce mode de transmission que s'appuie la plateforme BL.démat pour permettre

aux applications de Berger-Levrault d'intégrer tout le processus du prélèvement à la source.

Dépôt de la déclaration PASRAU

La déclaration PASRAU s’inspire de la logique DSN à la différence que seules les informations

nécessaires au prélèvement à la source et à sa gestion sont transmises à la DGFiP.

À travers cette déclaration, l’employeur devra mentionner tous les mois son SIRET et pour chaque

personne à qui il verse des revenus :

le NIR (Numéro d'Inscription au Répertoire), indispensable pour la bonne identification des

personnes,

Si un agent n'en dispose pas, il est nécessaire de l'orienter vers une demande

d'immatriculation. Pendant la période d'immatriculation, un numéro provisoire (le NTT :

Numéro Technique Temporaire) sera autorisé.

les éléments d’état civil de l’usager (noms de famille et d'usage, prénoms, date et lieu de

naissance),

l'adresse du domicile de l'agent,

le montant du revenu net imposable,

le montant collecté au titre du prélèvement à la source,

le taux de prélèvement appliqué.

Contrôle des informations

Les déclarations PASRAU déposées sur net-entreprises feront systématiquement l'objet de divers

contrôles.

Le délai de transmission des rapports issus de ces contrôles est de 48 h maximum.

Les résultats de ces contrôles sont transmis via des Comptes Rendus Métiers (CRM).

Copyright Juin 2018 © Berger-Levrault - BLSP n°5097 11/18Contrôles bloquants

Contrôle de la structure du fichier,

Contrôle de la norme (sur la base du cahier technique PASRAU),

Contrôle du SIRET déclaré : à l'issue de ce contrôle sera émis un avis de rejet ou de conformité.

Chaque SIRET utilisé pour le dépôt doit être inscrit sur le site net.entreprises, à défaut il

est impossible de déposer une déclaration.

Tous les SIRET déclarés doivent être connus au niveau du Répertoire Commun des Déclarants

(RCD). La non-validité d'un SIRET entraîne le rejet de la déclaration.

Contrôle du NIR

Le SNGI (Service National de Gestion des Identités) servira de référentiel sur les données

d'identification.

Le contrôle du NIR ne constitue pas un contrôle bloquant. Le dispositif PASRAU émettra un bulletin

appelé "BIS" (Bilan d'Identification des Salariés) qui sera mis à disposition sur votre tableau de bord de

net-entreprises et qui précisera :

la liste des personnes non identifiées,

la liste des personnes retrouvées, mais pour lesquelles des informations supplémentaires ou

différentes sont connues du SNGI.

Flux retour "CRM"

Le compte-rendu métier est un outil initialement mis en place dans le cadre de la DSN pour permettre

aux organismes de faire un retour aux déclarants à réception de leur déclaration.

Dans le cadre du dispositif PAS et PASRAU, le CRM a pour objectifs de permettre à la DGFiP de mettre à

disposition du collecteur les taux de prélèvement de chaque individu et de remonter les éventuelles

anomalies rencontrées relatives au paiement du prélèvement à la source, à l'identification des

personnes et à l'application du taux.

Chacun des systèmes PAS et PASRAU crée deux flux distincts :

un flux financier comportant les données de paiement (montant correspondant au prélèvement

à la source, données bancaires du compte à prélever). À chaque dépôt d'une déclaration, un CRM

paiement sera généré si la déclaration comporte une anomalie relative aux informations de

paiement.

Dans ce cas, le collecteur peut modifier sa déclaration via une déclaration "annule et

remplace" jusqu'au 10 du mois suivant le mois en cours.

un flux nominatif : généré systématiquement pour la transmission des taux à appliquer à chaque

personne, il contient également d'éventuelles anomalies d'identification. Ce flux porte sur les

dernières données transmises dans la déclaration et sera mis à disposition sur votre tableau de

bord.

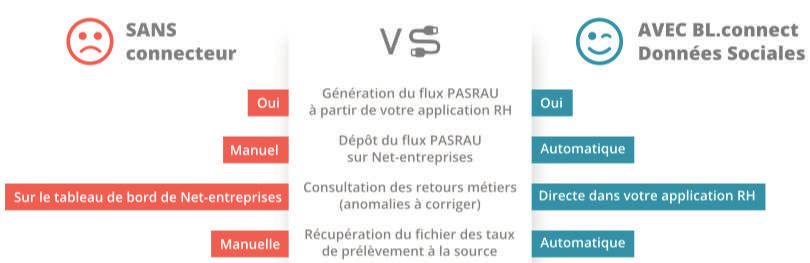

Copyright Juin 2018 © Berger-Levrault - BLSP n°5097 12/18BL.connect Données Sociales

Le connecteur BL.connect Données Sociales permet la connexion au portail Net-entreprises en mode

API* pour un envoi et une réception automatisés des données vers/depuis le portail Net-entreprises.

*API (Application Programming Interface) : une API est une modalité d'échange qui permet à deux systèmes

informatiques totalement indépendants de communiquer de façon automatique. Ainsi, via la mise en oeuvre

d'une interface de programmation applicative, cette modalité d'échange permet la communication avec Net-

entreprises de manière transparente et automatique.

Les avantages

une transmission directe de votre déclaration mensuelle depuis votre applicatif RH vers le portail

Net-entreprises.fr

un téléchargement et une intégration automatiques des taux de prélèvement à la source dans

les bulletins de vos agents depuis le portail Net-entreprises

une visualisation simplifiée des anomalies à corriger, directement dans votre applicatif RH

un produit polyvalent permettant de traiter les flux des déclarations PASRAU et DSN

Pourquoi opter pour BL.connect Données Sociales ?

Gain de temps dans le traitement des déclarations et de l'intégration des retours métiers.

Sûreté des données : éviter les risques d'erreur par rapport à un traitement manuel de fichiers

(dépôt sur le serveur Net-entreprises et téléchargement des différents retours métiers).

Sécurité des échanges : garantir la sécurité des données transmises et réceptionnées par

l'automatisation des échanges.

Économie : une seule mise en service et un seul abonnement pour traiter le PASRAU et la DSN.

Les erreurs/retards dans les déclarations peuvent faire l'objet de sanctions financières.

La divulgation de données peut, quant à elle, être pénalement sanctionnée.

Le CRM nominatif qui intègre les taux de prélèvement a une validité de 2 mois. En

traitement manuel, il existe un risque de ne pas prendre le bon fichier de taux et ainsi

d'utiliser des taux obsolètes qui ne pourront pas être pris en compte. Ce risque d'erreur

n'existe pas avec le connecteur BL.connect Données Sociales.

Copyright Juin 2018 © Berger-Levrault - BLSP n°5097 13/18QUAND DÉCLARER ?

La déclaration pour le prélèvement du mois M doit être faite entre le 25 du mois M et le 10 du mois

suivant (M+1).

Un dépôt de déclaration après la date limite restera possible mais sera soumis à des

pénalités de retard de la part de la DGFiP.

COMMENT PRENDRE EN COMPTE UNE DÉCLARATION INCORRECTE ?

Après avoir déposé une première version d’une déclaration, les employeurs disposeront de la

possibilité d’effectuer une déclaration en mode "annule et remplace" s’ils souhaitent la modifier, et ce

jusqu’à l’échéance du 10.

Après l’échéance du 10, toute erreur demeurant dans la déclaration devra faire l’objet

d’une correction dans la déclaration du mois suivant.

POUR CEUX QUI FONCTIONNENT DÉJÀ EN DSN

Disposant déjà d'un compte pour la DSN, vous n'avez pas besoin de créer un nouveau

compte sur le site net.entreprises.fr.

Les évolutions nécessaires ont été apportées dans votre application de paie Berger-Levrault. Elles

intègrent automatiquement le fichier des taux de prélèvement transmis par la DGFiP via le "flux retour"

de la déclaration.

Berger-Levrault est partenaire de la DGFiP et est engagée dans la phase pilote.

Copyright Juin 2018 © Berger-Levrault - BLSP n°5097 14/18SYNTHÈSE

Pour les employeurs qui fonctionnent déjà en DSN, le prélèvement à la source s’ajoute au

dispositif DSN actuel.

Pour ceux qui ne sont pas encore entrés dans le dispositif de la DSN, tous les échanges se font

via la déclaration PASRAU.

LA GESTION COMPTABLE

REVERSEMENT DE L'IMPÔT COLLECTÉ

L'article 60-I-F de la loi de finances pour 2017 a inscrit explicitement le prélèvement à la

source au rang des dépenses obligatoires recensées par le CGCT.

Les dispositions relatives au mandatement d'office ou à l'inscription d'office trouveront donc à

s'appliquer dans le cas où une collectivité employeur ne respecterait pas ses obligations de

collecte et de reversement.

Les sommes collectées au titre du prélèvement à la source seront versées au service des impôts des

entreprises (SIE) de la DGFiP dont relève l'employeur public.

Copyright Juin 2018 © Berger-Levrault - BLSP n°5097 15/18Le comptable de la collectivité devra indiquer les références BIC IBAN du compte bancaire du SIE sur

lequel les sommes prélevées au titre du prélèvement à la source devront être reversées.

Le prélèvement à la source donnera lieu à l'émission d'un mandat au débit du compte 641

"Rémunérations du personnel", émis chaque mois par l'ordonnateur lors du mandatement de la

rémunération des agents.

La pièce justificative à remettre par la collectivité au comptable, à l'appui du mandat du prélèvement à

la source, sera un état n'individualisant pas le taux appliqué à chaque agent (information figurant sur

les bulletins de paie), mais reprenant les éléments agrégés de la déclaration PASRAU, c'est-à-dire :

le mois de l'échéance,

le montant total afférent aux prélèvements effectués au titre des rémunérations du mois,

les montants des régularisations éventuelles,

le montant total des sommes mises en paiement.

PÉRIODICITÉ DU VERSEMENT

Pour les employeurs relevant de la sphère publique locale, le reversement du prélèvement à la

source auprès de la DGFiP s'effectuera, comme pour les cotisations sociales, mensuellement.

Pour les employeurs publics et privés de moins de 11 agents ou salariés, le paiement pourra être

trimestriel dans le cas où le paiement trimestriel a été retenu pour le versement des cotisations

sociales, ce qui s'appliquera aussi pour le versement de l'impôt collecté.

LE MANDAT DU MOIS DE DÉCEMBRE

Pour le mois de décembre d'une année N, le fait générateur du prélèvement à la source étant le

versement des salaires effectués en décembre N, les collectivités comptabiliseront la dépense sur

l'exercice N, de la même façon que les cotisations sociales.

Le mandat de prélèvement à la source de décembre N sera payé avant le 10 janvier N+1,

conformément à la date d'échéance.

Copyright Juin 2018 © Berger-Levrault - BLSP n°5097 16/18RÉFÉRENCES BIBLIOGRAPHIQUES

SITES INTERNET

Tout comprendre sur le prélèvement à la source disponible sur

http://www.economie.gouv.fr/prelevement-a-la-source [Site consulté le 20/02/2018].

Lettre d'information - Le portail de l'État au service des collectivités disponible sur

http://www.collectivites-

locales.gouv.fr/files/files/modele_newsletter/2_lettres_speciales/17_20170320_pas/lettre_info_17

pas.htm [Site consulté le 19/04/2017].

PASRAU : prélèvement à la source pour les revenus autres sur http://www.net-

entreprises.fr/html/pasrau.htm [Site consulté le 21/02/2018].

DOCUMENTS EN LIGNE

AMF, Prélèvement à la source de l'impôt sur le revenu : un rôle nouveau pour les maires et

présidents d'intercommunalité [en ligne], Disponible au format PDF sur Internet :

http://www.amf.asso.fr/upload/fichiers/documents/AMF_24452TELECHARGER_LA_NOTE___PRELE

VEMENT_A_LA_SOURCE_DE_L_IMPOT_SUR_LE_REVENU__UN_ROLE_NOUVEAU_POUR_LES_MAIRES

_ET_PRESIDENTS_D_INTERCOMMUNALITE.pdf [Consulté le 19/04/2017].

CDG Jura, Tout savoir sur le prélèvement à la source - à destination des collectivités territoriales,

de leurs établissements publics et des établissements publics de santé [en ligne], Disponible au

format PDF sur Internet : http://www.cdgjura.fr/wp-

content/uploads/2017/03/pr%C3%A9levement-%C3%A0-la-source-01012018.pdf [Consulté le

19/04/2017].

PLF 2017, Dossier de presse - Prélèvement à la source [en ligne], Disponible au format PDF sur

Internet : https://www.economie.gouv.fr/files/files/PDF/DP-PAS_PLF2017.pdf [Consulté le

05/05/2017].

DGFiP, Projet PASRAU - Note sur les principes structurants et la cinématique générale [en ligne],

Disponible au format PDF sur Internet : https://www.net-entreprises.fr/wp-

content/uploads/2017/09/PASRAU_Principes-structurants_cinematique-gen.pdf [Consulté le

05/05/2017].

DGFiP, Projet PAS DSN / PASRAU - Note sur les comptes rendus métiers (CRM) [en ligne],

Disponible au format PDF sur Internet : https://www.net-entreprises.fr/wp-

content/uploads/2018/02/PASRAU_Note-CRM.pdf [Consulté le 05/05/2017].

Copyright Juin 2018 © Berger-Levrault - BLSP n°5097 17/18Berger-Levrault

64 Rue Jean Rostand

31670 Labège

Relation clients

0 820 35 35 35 (0.20 € TTC/min + prix appel)

Email

relationclientlabege@berger-levrault.com

Portail

www.berger-levrault.com

Espace clients

www.espaceclients.berger-levrault.fr

Boutique

boutique.berger-levrault.fr

© Berger-Levrault 2018 - SA au capital de 12 531 365 € - Locataire gérant Intuitive - RCS Nanterre 755 800 646 - Siège social : 892 rue Yves Kermen - 92100 Boulogne-Billancourt - FranceVous pouvez aussi lire